УСН

При применении УСН необходимо перечислить авансовый платеж по итогам I квартала не позднее 2 мая 2024 года, при этом отправить в ИФНС уведомление об исчисленной сумме налога при УСН не позднее 25 апреля 2024 года. Сроки уплаты авансовых платежей по УСН для организаций и ИП не отличаются.

Для расчета налога, уплачиваемого при УСН, доходы и расходы учитываются кассовым методом. В этих случаях требуется достоверная информация об уплате страховых взносов и других налогов на основании данных личного кабинета ФНС в части ЕНС (ЛК ФНС).

Бухпросвет

- «1С:Бухгалтерия 8»: признание расходов на уплату налогов по спецрежимам по данным ЛК ФНС

- Подключение к ЛК ФНС и варианты авторизации пользователя

- Работа с ЛК ФНС в части ЕНС из программ 1С

- Как в 1С оформить МЧД для подключения к личному кабинету ФНС в части ЕНС

Для пользователей, подключенных к сервису 1С-Отчетность, сведения об уплате конкретных налогов будут формироваться автоматически по данным, отраженным в рабочем месте интеграции с ЛК ФНС. Остальные пользователи могут подключить бесплатный промотариф Промо ЕНС на 6 месяцев.

На основании данных ЛК ФНС в программе будут автоматически формироваться специальные документы, использующиеся для признания расходов, – Сведения об уплате налогов (раздел Операции – Единый налоговый счет). Расчет и начисление налога, уплачиваемого при УСН (авансовых платежей по налогу), в «1С:Бухгалтерии 8» выполняются автоматически в последнем месяце квартала с помощью регламентной операции Расчет налога УСН.

Проводка по отражению на ЕНС суммы авансового платежа по УСН за I квартал формируется при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.03.2024. При этом дата проводки соответствует сроку уплаты авансового платежа – 02.05.2024.

С 01.01.2024 нужно применять новую форму книги учета доходов и расходов организаций и ИП, применяющих УСН (утв. приказом ФНС России от 07.11.2023 №ЕА-7-3/816@). Основные изменения:

- на Титульном листе не нужно указывать адрес местонахождения организации (местожительства ИП);

- уточнены графы 5, 6, 8–10, 14 Раздела II (расходы, связанные с основными средствами и нематериальными активами);

- прежний Раздел V, в котором отражался торговый сбор, уменьшающий налог при УСН, стал Разделом IV. Прежний Раздел IV (в котором отражались расходы, уменьшающие налог) удален.

1С:Лекторий

Видеозапись онлайн-лекции «УСН: бухгалтерский и налоговый учет в условиях ЕНС» с участием экспертов 1С Татьяны Максимовой (государственного советника РФ 3 класса) и Елены Калининой:

- УСН: бухгалтерский и налоговый учет в условиях ЕНС. Методология

- УСН: бухгалтерский и налоговый учет в условиях ЕНС. Практика

Налоговая отчетность

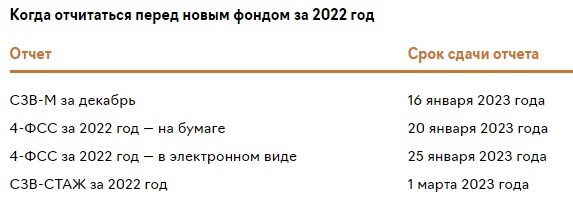

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

Март 2024

| Срок сдачи | Событие | Плательщик |

| 4 марта (перенос с 3 марта) | Уведомление о суммах начисленных налогов по сроку уплаты в марте 2024: НДФЛ, удержанный с 23.02.2024 по 29.02.2024 | |

| 15 марта | П-4 за февраль 2024 в Росстат | Организации, в т.ч. ОП, кроме малых, со средней численностью работников свыше 15 чел. Проверить на сайте Росстата |

| 20 марта | Декларация по косвенным налогам при импорте из ЕАЭС за февраль 2024 в ИФНС | Все налогоплательщики при ввозе товаров из ЕАЭС, в т.ч. на спецрежиме и освобожденные от НДС |

| 25 марта | Декларация по налогу на прибыль за 2023 в ИФНС | Все плательщики налога на прибыль |

| Декларация по налогу на прибыль за январь-февраль 2024 в ИФНС | Плательщики налога на прибыль (ежемесячная сдача декларации) |

|

| Декларация по ЕСХН за 2023 в ИФНС | Плательщики ЕСХН | |

| Декларация по УСН за 2023 в ИФНС | Организации на УСН | |

| Персонифицированные сведения о физических лицах (бывшая СЗВ-М) за февраль 2024 в ИФНС | Все страхователи | |

| * ЕФС-1 Подраздел 1.1 Раздела 1 по переводам и иным кадровым мероприятиям, кроме приема и увольнения (бывшая СЗВ-ТД) за февраль 2024 в СФР | Организации и ИП, имеющие наемных работников, исполнителей договоров ГПХ при наличии переводов и иных кадровых мероприятий | |

| Уведомление о суммах начисленных налогов по сроку уплаты в марте 2024: страховые взносы за февраль 2024, НДФЛ, удержанный с 01.03.2024 по 22.03.2024 |

6-НДФЛ за 1 квартал 2024 года

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС от 09.01.2024 № ЕД-7-11/1@. За 1 кв. сдаем отчет по этой форме. В форме необходимо показать налог, исчисленный и удержанный с доходов физических лиц. Бланк включает:

- Титульный лист;

- Раздел 1 – «Данные об обязательствах налогового агента»;

- Раздел 2 – Расчет сумм налога (исчисленных, удержанных и перечисленных);

- Приложение № 1 – справка о доходах физлица.

В разделе 2 отчета отдельно отражают суммы, начисленные в качестве дивидендов, а также начисления наемным работникам и по договорам ГПХ. Действующие правила заполнения 6-НДФЛ предписывают заполнять раздел нарастающим итогом с начала года

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода

В Приложение № 1 (с приложением сведений о доходах и вычетах по месяцам) заносится информация, которая ранее заносилась в справку 2-НДФЛ. В 6-НДФЛ за 1 кв. 2024 это приложение не подлежит заполнению, поскольку оно обязательно в годовом отчете.

Форма имеет код по КНД 1151100.

Сроки сдачи годовой отчетности в 2024 году

Сроки сдачи годовой отчетности в 2024 годуСкачать

| Срок сдачи | Вид отчетности | Форма |

| 25 января | Расчет по взносам за 2023 год | Приказ ФНС от 29.09.2023 № ЕА-7-11/696 |

| Декларация по налогу на сверхприбыль | Приказ ФНС от 26.09.2023 № ЕД-7-3/676 | |

| 26 февраля | Расчет 6-НДФЛ за 2023 год с приложением справок о доходах | Приказ ФНС от 29.09.2022 № ЕД-7-11/881 |

| Декларация по налогу на имущество за 2023 год | Приказ ФНС от 24.08.2022 № ЕД-7-21/766 | |

| 25 марта | Декларация по налогу на прибыль за 2023 год | Приказ ФНС от 23.09.2019 № ММВ-7-3/475 |

| Декларация по упрощенке (для организаций) | Приказ ФНС от 01.11.2022 № ЕД-7-3/1036 | |

| 25 апреля | Декларация по упрощенке (для предпринимателей) | Приказ ФНС от 01.11.2022 № ЕД-7-3/1036 |

| 2 мая | Декларация 3-НДФЛ за 2023 год (для предпринимателей) | Приказ ФНС от 11.09.2023 № ЕД-7-11/615 |