По каким формам сверяться с налоговой

Если сальдо по налогам вызывает вопросы, то вам предстоит занимательный квест по поиску расхождений. Начинать следует с обращения в налоговый орган по месту постановки на учет. Вы можете потребовать уточнений или провести полноценную сверку. В первом случае, согласно разъяснениям ФНС, можно направить запрос в произвольной форме. И получить какие-то первоначальные пояснения, которые предопределят дальнейшие действия. Во втором случае можно сразу затребовать данные от ФНС в виде одного из трех документов:

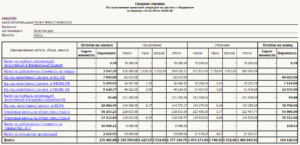

- Справки о состоянии расчетов (по форме КНД 1160082) – она отображает наличие переплаты или задолженности в разрезе каждого налога и может оказаться малоинформативной в случае наличия многочисленных расхождений.

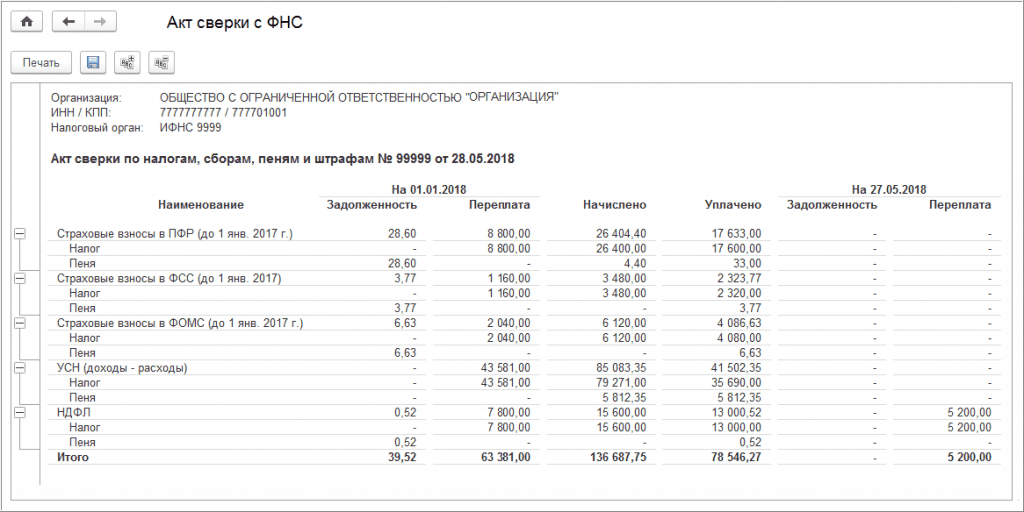

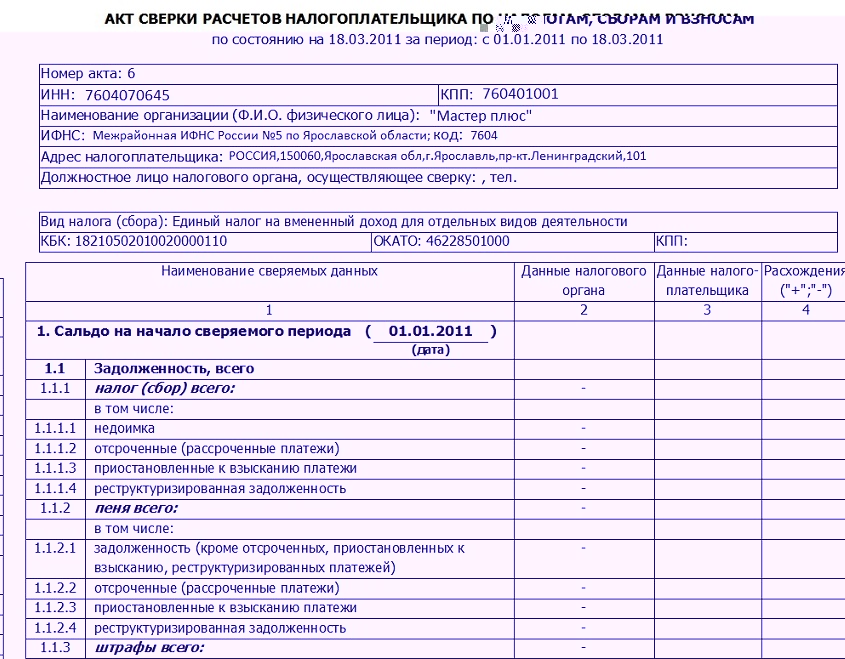

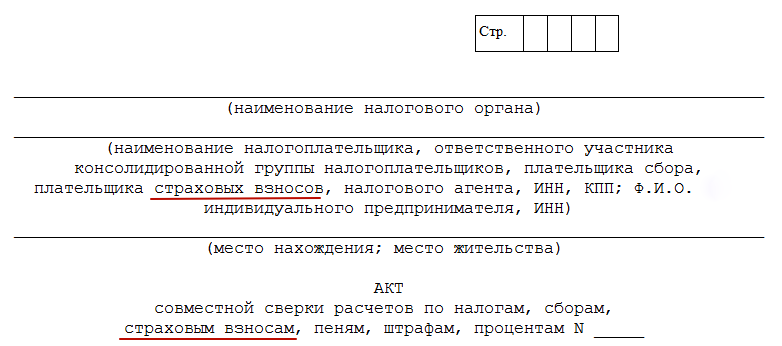

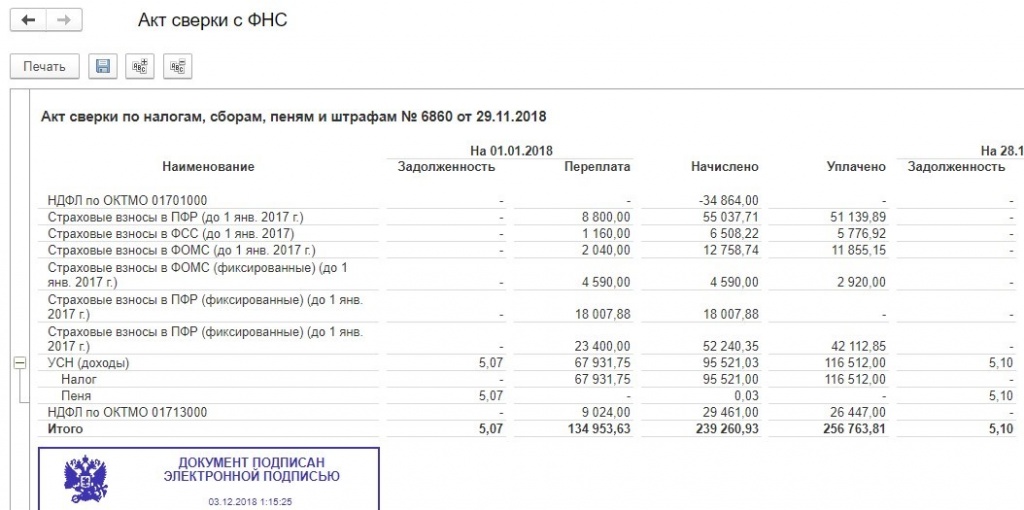

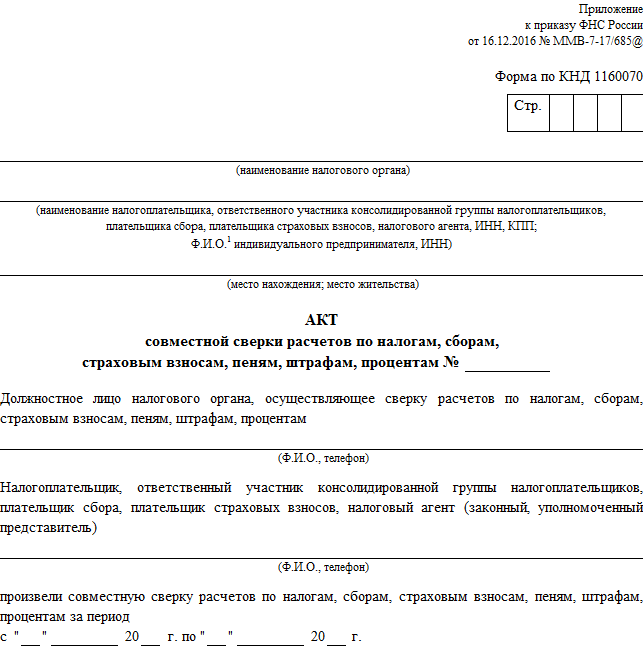

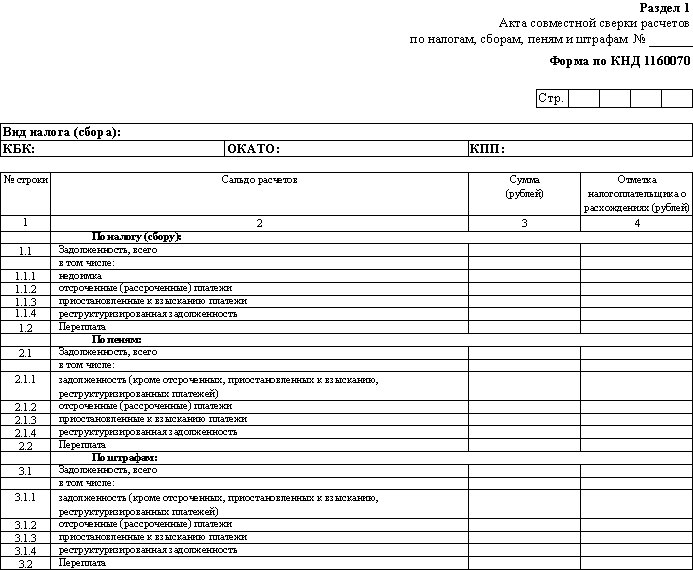

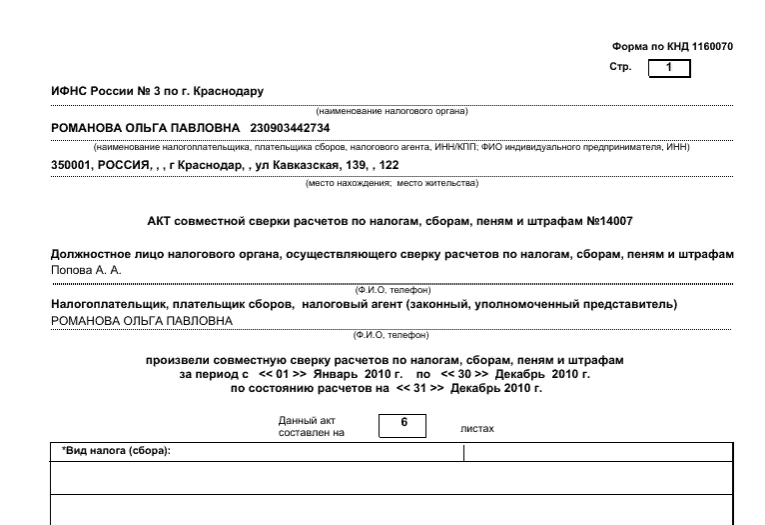

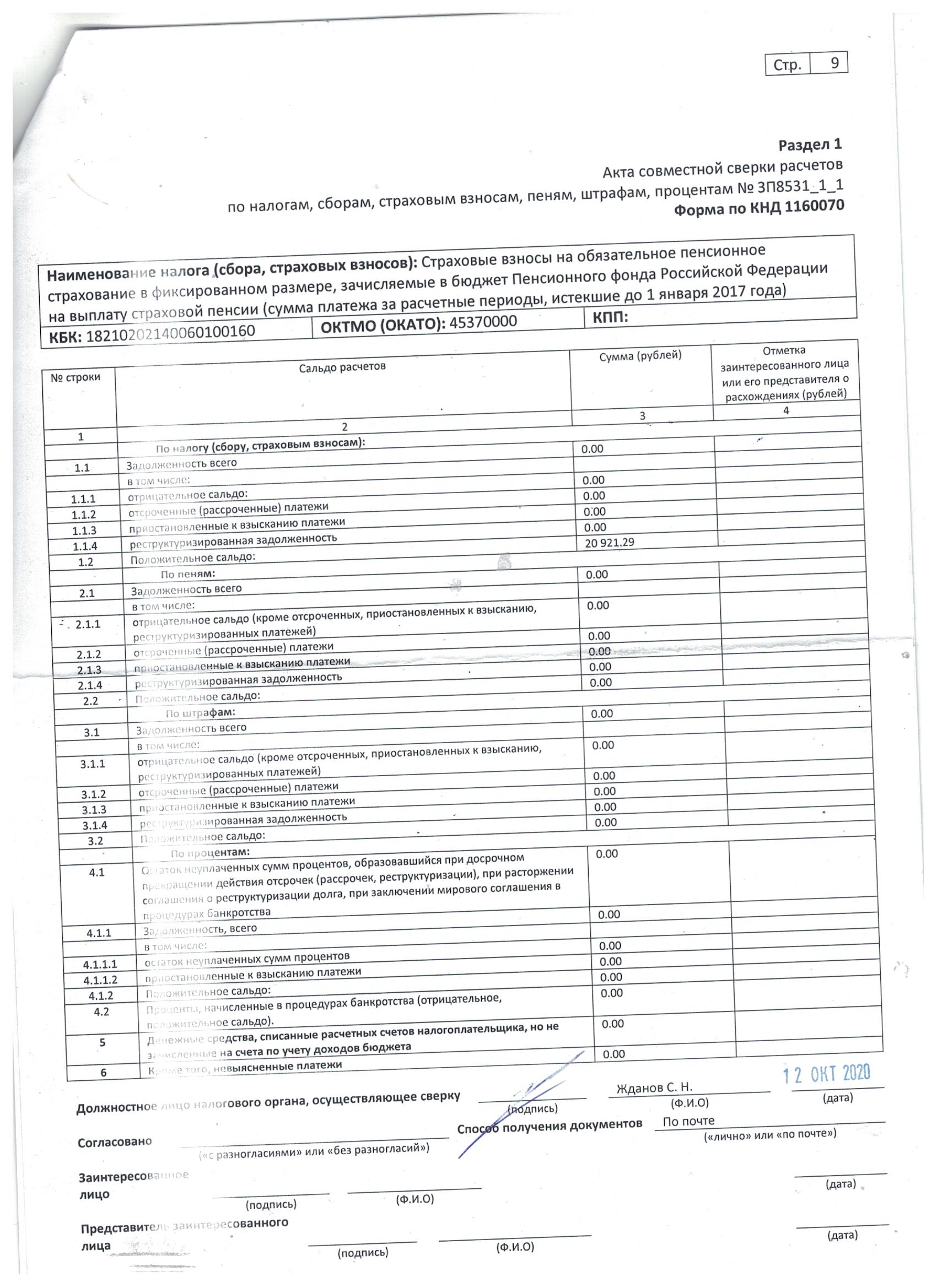

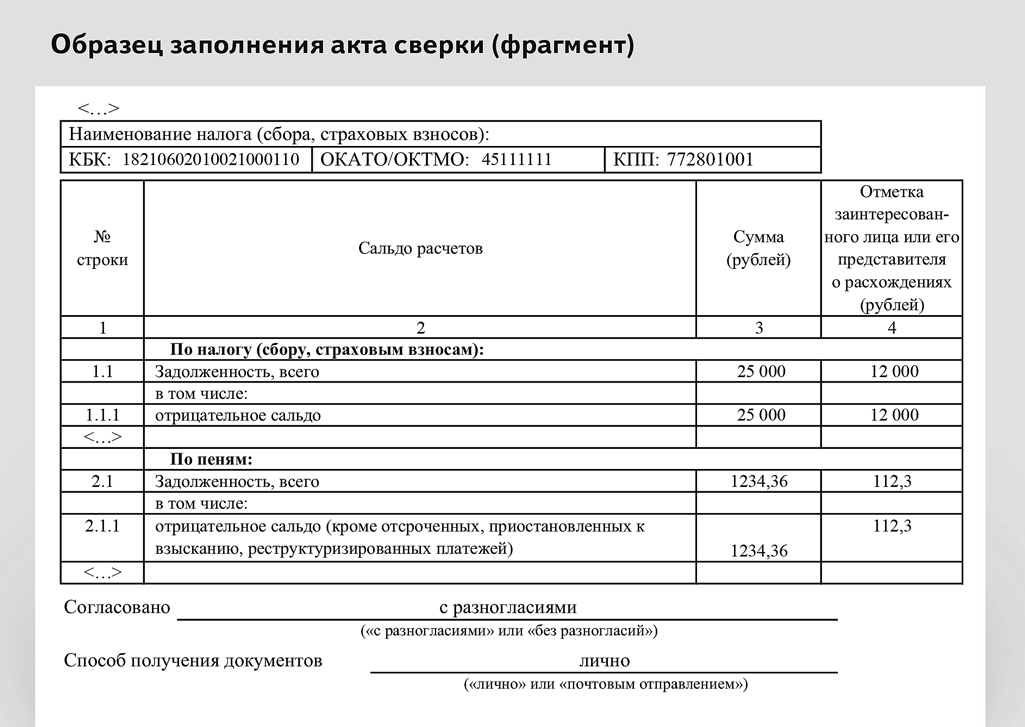

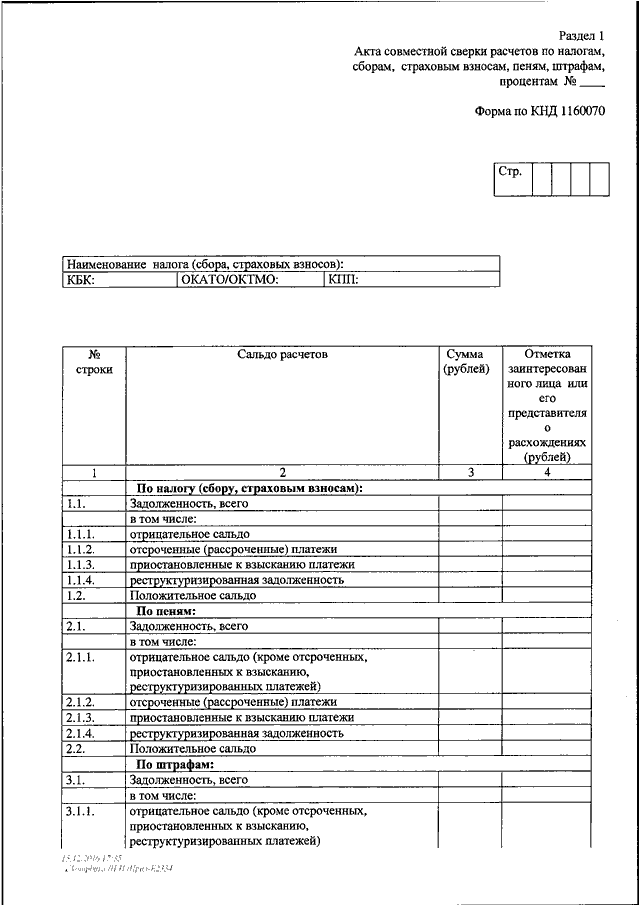

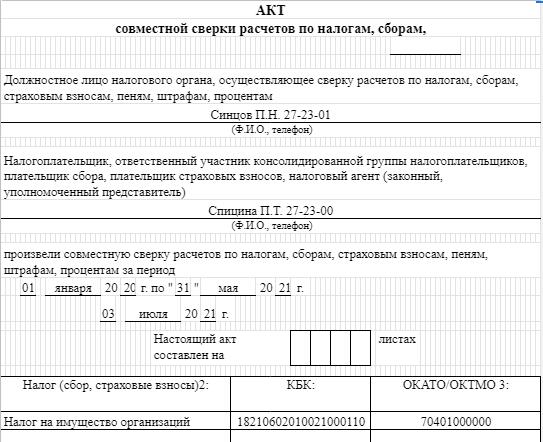

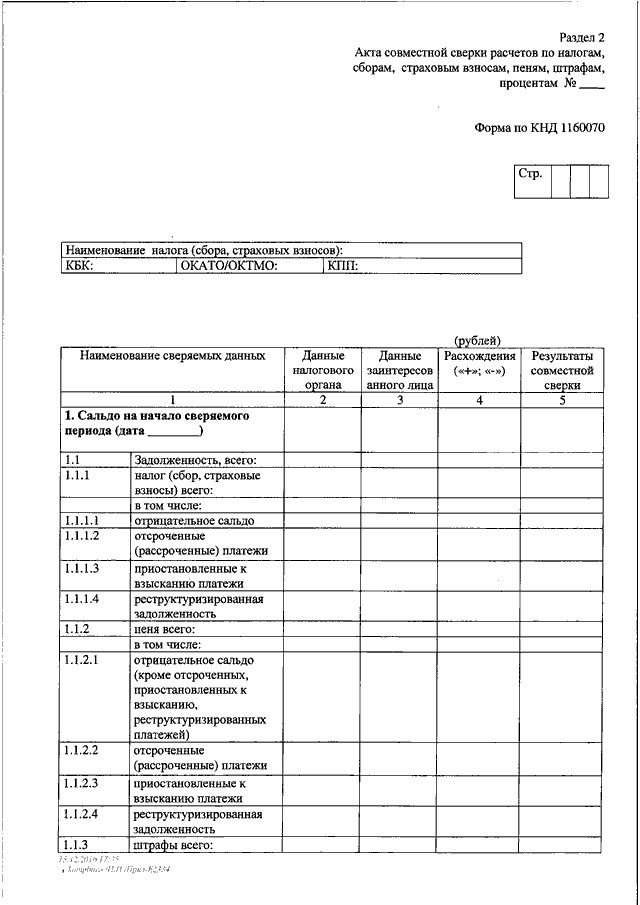

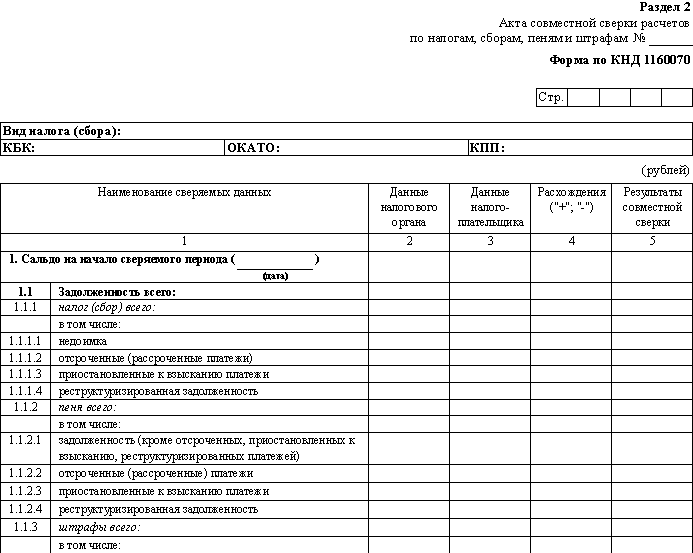

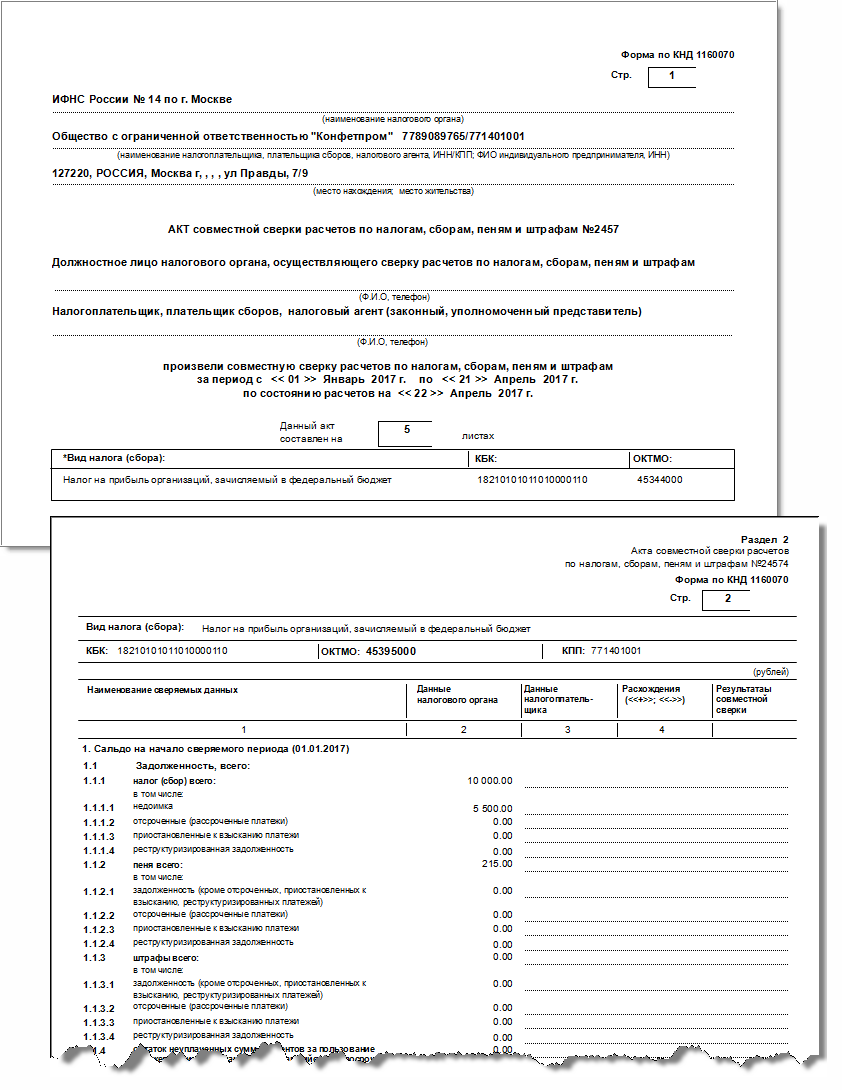

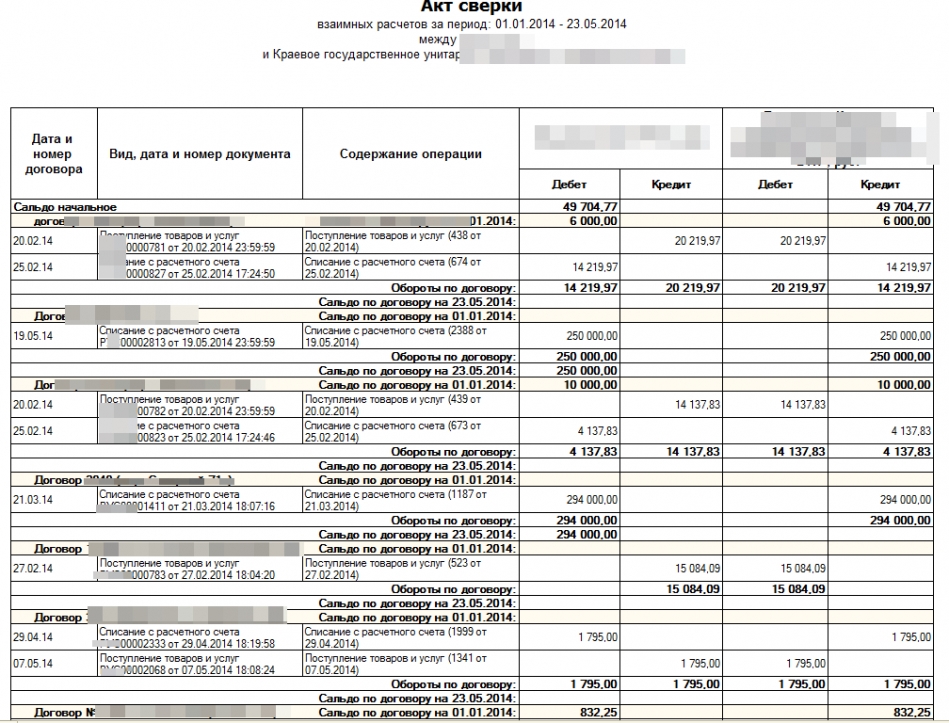

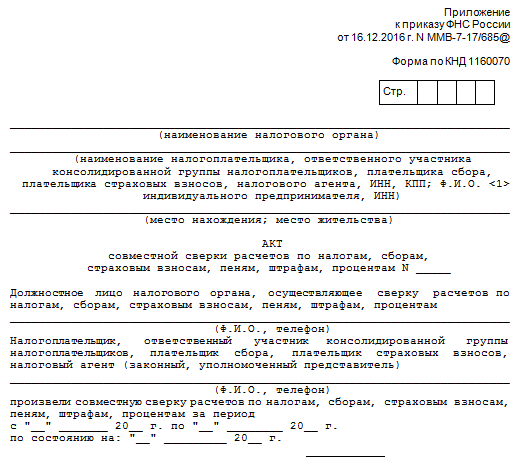

- Акта совместной сверки расчетов по налогам, сборам, страховым взносам, штрафам и пеням (по форме КНД 1160070). Он содержит детальную информацию в разрезе налогов и сборов и позволяет определить, перечислены ли необходимые суммы в бюджет, не образовался ли долг, не начисляются ли штрафы и пени. Крупным организациям рекомендуется начинать поиск расхождений именно с этого документа.

- Выписки операций по расчетам с бюджетом (по форме КНД 1166107), которая содержит перечень операций из карточки налогоплательщика за определенный период. Она позволит отследить расхождения по конкретным начислениям и платежам. Поможет при небольших объемах или в случае, если имеются обоснованные подозрения об источнике расхождений.

Какие выплаты нельзя вернуть с ЕНС

Налогоплательщик может вернуть переплату только по тем налогам и сборам, которые уплачиваются в составе ЕНП. Это налог на прибыль, НДС, налог на УСН и ПНС, ЕСХН, страховые взносы и ряд других сборов. В состав ЕНП не входят, к примеру, страховые взносы на травматизм. Возвращать их нужно отдельно через Социальный фонд России, а не с помощью ФНС.

Некоторые налоги и сборы можно платить в составе ЕНП, но делать это не обязательно. ФНС дала специальную инструкцию по возврату таких взносов. Это касается переплат по:

- налогу на профессиональный доход (НПД);

- сборам за пользование объектами животного мира;

- сборам за пользование объектами водных биологических ресурсов.

Что делать, если сальдо ЕНС не совпадает с вашими данными

Если вы не согласны с остатками на едином налоговом счете, придется искать источник расхождений.

5 действий бухгалтера для поиска источника расхождений:

1. Поиск ошибок в собственном учете. Все ли документы корректно проведены? Правильно ли сформировано входящее сальдо? Как учтены суммы, которые не входят в состав ЕНП и не учитываются на ЕНС в соответствии с действующим законодательством?

2. Проведите сверку с ФНС. Корректно оформите акт сверки. Укажите ФНС на наличие расхождений. Проследите, чтобы все разногласия были документально оформлены в акте.

3. ФНС может запросить документы. Будьте готовы. Если налоговики не учли какой-то платеж или отчет, придется предоставить платежное поручение или уточненную декларацию.

4. Ошибку в своих данных ФНС обязана устранить сама. Подпишите финальный акт сверки. Через неделю-две проконтролируйте еще раз сальдо ЕНС, чтобы убедиться, что все в порядке.

5. Если нашли свою ошибку, придется откорректировать свой учет и, возможно, доплатить налоги.

Как оформить расхождения с данными налоговой по ЕНС

При расхождении данных с налоговой есть два варианта действий.

Вариант 1

- В графе 3 Разделов I и II акта сверки по строке с расхождением указать свои данные, подписать акт сверки.

- Направить обращение в свободной форме с подписанным актом и подтверждающими документами (при наличии):

- лично или через представителя;

- почтовым отправлением (с уведомлением о вручении, описью вложения);

- через личный кабинет налогоплательщика;

- по ТКС.

Инспекция рассмотрит разногласия в течение 30 календарных дней со дня регистрации обращения. (п. 54 Приказа ФНС от 08.07.2019 N ММВ-7-19/343) и в зависимости от результата либо исправит данные на ЕНС, либо оставит без изменений.

Если электронный акт сверки получен в ответ на запрос (КНД 1166101), в нем нет возможности указать разногласия.

Вариант 2

Обратиться в налоговую через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС».

В поле выбора вопроса укажите Не согласен с данными в акте сверки.

При получении электронного сообщения с вами свяжется сотрудник налогового органа, при необходимости назначит прием для проведения сверки.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Правила возврата средств с ЕНС

После того как предприниматель отправит заявление, налоговая проверит полученные данные. Не позднее следующего рабочего дня после получения документа налоговики должны направить в Казначейство поручение на перевод средств на расчётный счёт компании. Сотрудники Казначейства также будут рассматривать поручение в течение одного рабочего дня и не позднее следующего рабочего дня начислят деньги на счёт предпринимателя. Таким образом, срок возврата переплаты с ЕНС составляет три рабочих дня.

В случае если ФНС и Казначейство задержат возврат средств, налогоплательщик получит эту сумму с процентами. Отправлять для этого новое заявление не нужно, перерасчёт сделают автоматически. Проценты будут начисляться только с одиннадцатого рабочего дня после подачи заявления. Процентная ставка будет равна ключевой ставке Центробанка.

Заранее проверьте, есть ли средства на вашем ЕНС. Налоговая вернёт деньги, только если на вашем счёте образовалось положительное сальдо. Если на ЕНС меньше средств, чем вы указали в заявлении, вам переведут только часть запрошенной суммы. Если на ЕНС нулевое или отрицательное сальдо, налоговая пришлёт отказ.

Как заполнить заявление на возврат переплаты с ЕНС: образец

В форме заявления на возврат ЕНС всего две страницы. На титульном листе нужно указать следующие данные:

- ИНН организации или ИП.

- КПП организации. Индивидуальные предприниматели не заполняют эту графу.

- Код отделения налоговой, в которое налогоплательщик отправит заявление. Юрлица должны указать код ИФНС по месту регистрации, ИП — по месту прописки.

- Сумму переплаты, которую налогоплательщик хочет вернуть

- Ф.И.О. физического лица. Эти сведения указывают только самозанятые, которые не вписали свой ИНН выше.

- Количество страниц в заявлении.

Внизу титульного листа нужно заполнить отдельный блок с данными и подписью налогоплательщика или его представителя.

На странице со сведениями о счёте потребуется указать:

- Банковский идентификационный код (БИК). БИК можно узнать в приложении вашего банка.

- Номер счёта для возврата переплаты. Средства можно вывести на карту третьего лица, а не только на расчётный счёт компании.

- Тип получателя: организация, физическое лицо или бюджетная структура.

- Наименование владельца счёта, КБК, код по ОКТМО, номер лицевого счёта и назначение платежа. Эти поля заполняют только бюджетные организации.

- Сведения о документе, удостоверяющем личность. Этот блок заполняют только самозанятые, которые не указали свой ИНН.

Как на ЕНС появляется переплата

До введения ЕНС предприниматели платили налоги по отдельности и потому могли одновременно иметь переплату по одному сбору и недоимку по другому. В 2023 году ФНС суммировала все излишки средств за последние три года, вычла из этой суммы недоимки и зачислила остаток на Единый налоговый счёт. В результате у некоторых компаний на ЕНС появились деньги — образовалось положительное сальдо.

Сальдо— это общий баланс Единого налогового счёта. Если вы внесёте на ЕНС больше денег, чем указано в уведомлении об исчисленных суммах, сальдо будет положительным. Если на счету окажется меньше средств, чем нужно для уплаты всех налогов, взносов, пеней и штрафов, сальдо станет отрицательным. Если вы заплатили все сборы и на балансе ЕНП не осталось денег, сальдо нулевое.

Налогоплательщик может узнать баланс ЕНС на сайте налоговой. При необходимости можно запросить у ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Справку заказывают через Личный кабинет на сайте налоговой, с помощью сервисов для сдачи электронной отчётности или в ИФНС лично

Как узнать состояние ЕНС?

Налоговая инспекция обязана представить по заявлению организации или предпринимателя

(пп. 10 п. 1 ст. 32 НК РФ):

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (если сальдо

отрицательное, справка должна содержать детализированные сведения по обязанности по уплате

налогов, авансов, сборов, страховых взносов, пеней, штрафов, процентов). Форму и

формат справки ФНС России утвердила

приказом от 30.11.2022 № ЕД-7-8/1128@; - справку о принадлежности сумм, уплаченных в качестве ЕНП (формируется за период, не

превышающий 3 лет, и содержит сведения обо всех денежных средствах, признаваемых

ЕНП с указанием их принадлежности). Форму и формат справки ФНС России утвердила

приказом от 30.11.2022 № ЕД-7-8/1129@; - справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов

(форма и формат справки утверждены приказом

ФНС России от 23.11.2022 № ЕД-7-8/1123@).

Направить запрос налогоплательщик (плательщик сбора, налоговый агент) может в

электронной форме по ТКС, через личный кабинет налогоплательщика либо в бумажном

виде.

Справки о сальдо ЕНС и о принадлежности ЕНП налоговая инспекция должна представить налогоплательщику

в течение 5 рабочих дней со дня поступления запроса, а справку об исполнении обязанности по уплате

– в течение 10 рабочих дней (п. 6

ст. 6.1 НК РФ, пп. 10 п. 1 ст. 32 НК РФ). Форму

и формат заявления утвердила ФНС России

приказом от 14.11.2022 № ЕД-7-19/1086@.

Кроме того, налогоплательщик вправе сверить суммы, перечисленные в качестве ЕНП

(не в качестве ЕНП), и получить акт такой сверки (пп. 5.1 п. 1 ст. 21 НК РФ).

Рекомендованная форма заявления и акта сверки направлены

письмом ФНС России от 29.12.2022 №

АБ-4-19/17879@ (рекомендуемые форматы приведены в письме ФНС России от

09.01.2023 № АБ-4-19/7@). С 08.08.2023 действуют форма и формат акта, утв.

приказом ФНС России от 21.06.2023 №

ЕД-7-19/402@.

По состоянию на 28-е число месяца справки и акты не формируются. Если 28-е

число текущего месяца приходится на нерабочий день, день блокировки формирования

справок и актов сверок переносится на ближайший следующий за ним рабочий день.

Формирование документов возобновится автоматически с 29-го числа текущего месяца

(ближайший рабочий день). Данные в личных кабинетах налогоплательщиков 28-го

числа будут отображаться по состоянию на 27-е число месяца (письмо ФНС России от 28.04.2023 №

АБ-4-19/5479@).

С 19.09.2023 в налоговой инспекции можно запросить сведения о наличии

(отсутствии) задолженности в размере отрицательного сальдо ЕНС на определенную

дату (КНД 1120518), а также справку о принадлежности сумм, уплаченных в качестве

ЕНП, в сокращенном виде (КНД 1120525). Формы и форматы сведений, а также

заявления об их представлении ФНС России рекомендовала

в письме от 14.09.2023 № КЧ-4-8/11712@.

Статьи-рекомендации:

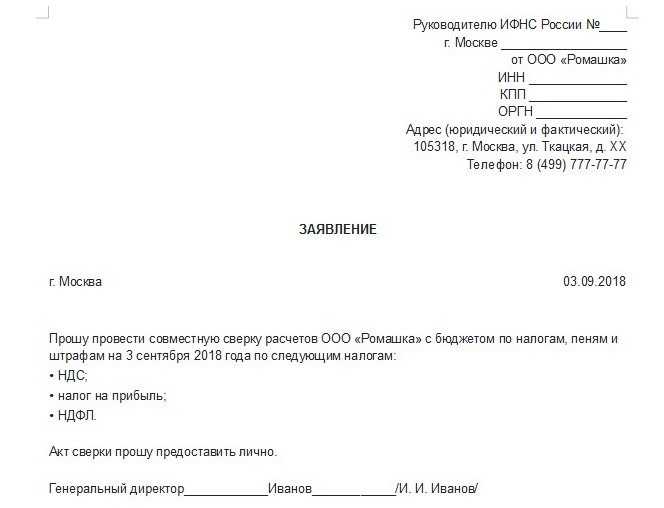

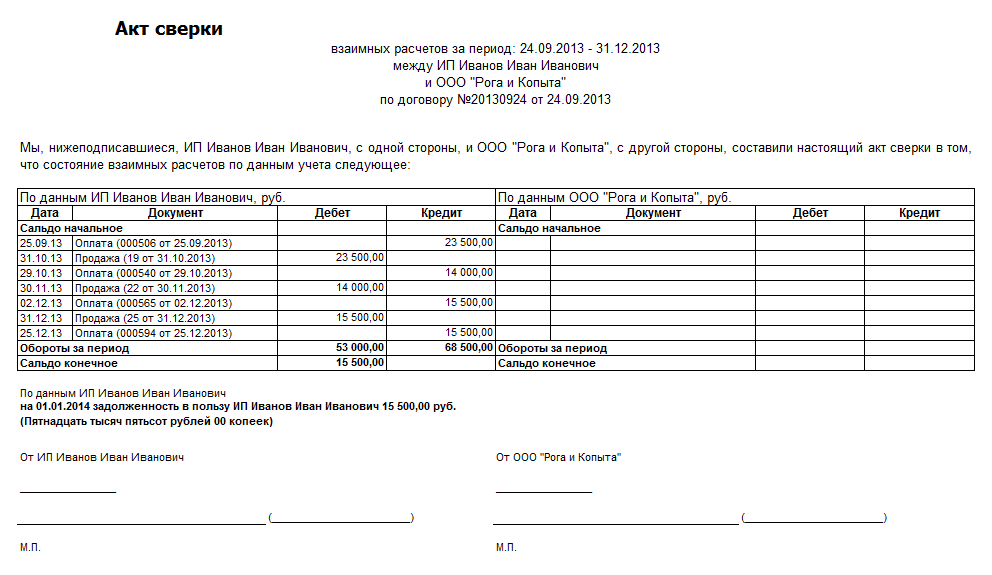

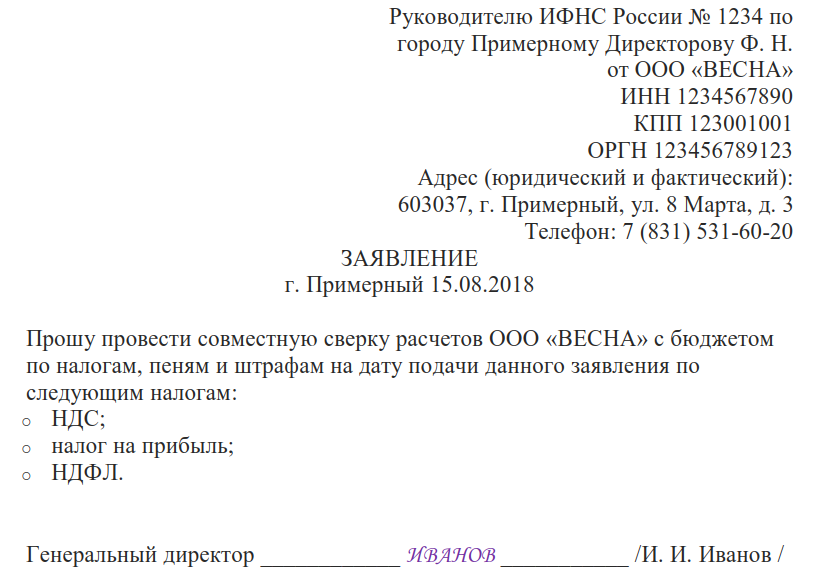

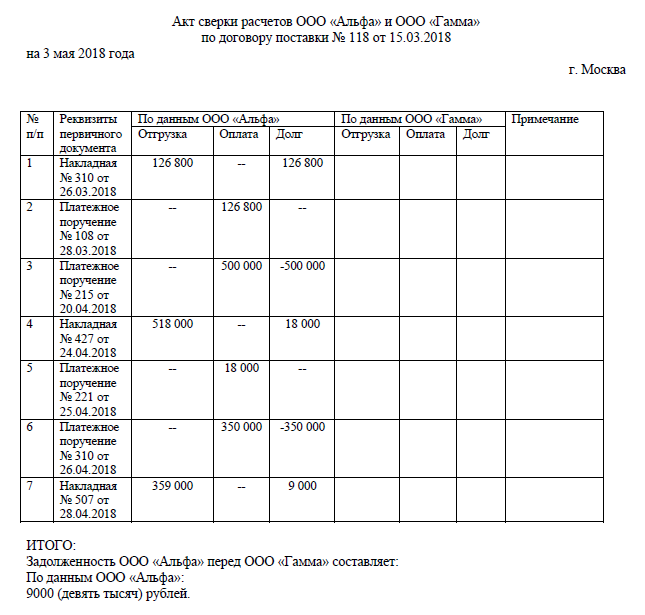

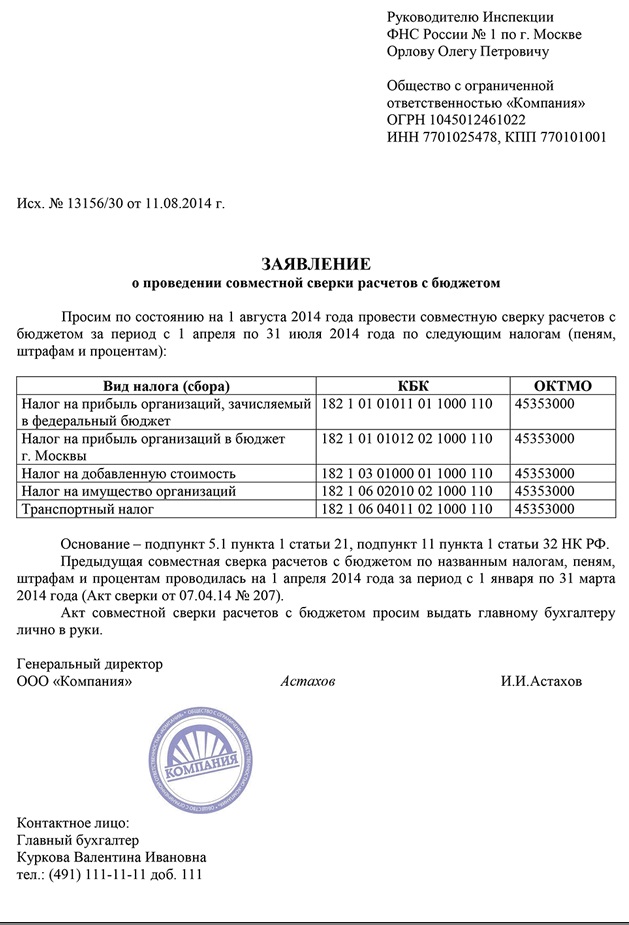

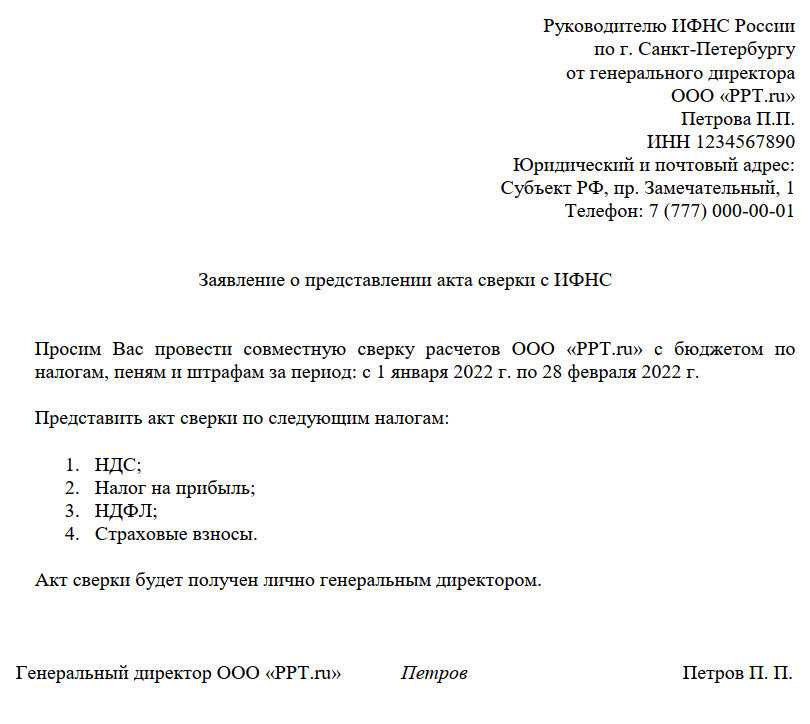

Как провести сверку с налоговой инспекцией?

Какие документы можно заказать в налоговой

Формы запросов и предоставляемых налогоплательщику документов установлены:

Письмом от 29.12.2022 N АБ-4-19/17879@:

- Заявление о представлении акта сверки расчетов по налогам (КНД 1165180) — на бумажном носителе:

Приказом ФНС от 14.11.2022 N ЕД-7-19/1086@:

- Заявление о выдаче справки на бумажном носителе о состоянии расчетов по налогам и сборам (КНД 1114237):

- о сальдо единого налогового счета на текущую дату (КНД 1160082);

- о принадлежности денежных средств, перечисленных или признаваемых в качестве ЕНП, — за период не более 3 лет (КНД 1120502);

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов (КНД 1120101).

Письмом ФНС от 24.05.2022 N КЧ-4-8/6268@:

- запрос на получение информационного сообщения о состоянии расчетов с бюджетом (КНД 1184049);

- запрос на получение справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (КНД 1184051).

Письмом ФНС от 14.09.2023 N КЧ-4-8/11712@:

- Заявление о представлении на бумажном носителе (КНД 1166507):

- сведений о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС (КНД 1120518);

- справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (агрегированные данные) (КНД 1120525).

Приказ ФНС от 29.12.2022 N ЕД-7-19/1295@ — вместо заявлений можно направить:

-

Запрос на предоставление информационных услуг в рамках информационного обслуживания и информирования налогоплательщиков (КНД 1166101) и получить:

- акт сверки (КНД 1160070);

- справку об исполнении обязанности (КНД 1120101);

- справку о принадлежности (КНД 1120502), в т. ч. в агрегированном виде (КНД 1120525);

- справку о наличии сальдо ЕНС (КНД 1160082);

- сведения о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС (КНД 1120518).

Сверку можно сделать за любой период.

Подробнее информация по каждому виду документа, в частности:

- какие данные содержит;

- в каком виде можно запросить;

- на какую дату формируется, в какой срок предоставляется

- за какой период содержит данные;

- как запросить из программы 1С и в ЛК ФНС

изложена в материалах:

- Как запросить акт сверки по ЕНС

- Как запросить справку о наличии сальдо

- Как запросить справку о принадлежности сумм ЕНП

- Как запросить справку об исполнении обязанности по уплате налогов

- Как запросить сведения об отрицательном сальдо

Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

Что такое совокупная налоговая обязанность

Однако есть платежи, которые перечисляются не с ЕНС, а по старым правилам. Они в совокупную обязанность не входят. Вот их список:

- Взносы, уплачиваемые на страхование на случай травматизма и профзаболеваний (взносы на травматизм). Их не включили в общую систему, поскольку ими занимается СФР (с начала 2023 года он объединил ПФР и ФСС). Они перечисляются сразу во внебюджетный фонд и напрямую в бюджет не попадают.

- Платежи, по которым можно выбрать способ уплаты – через ЕНС или по-старому. Это НПД, который платят некоторые ИП, сбор за пользование объектами животного мира и сбор за пользование биологическими ресурсами.

- Госпошлины, по которым не выдано исполнительных документов.

- Налог на доходы иностранных работников на патентах.

Эти платежи, кроме взносов на травматизм, перечислены в п. 2. ст. 11, п. 7 ст. 11.3 НК РФ редакции, действующей с 1 января 2023 года.

Пример

Чтобы было понятно, разберем все на примере ИП Смирнова В.В. Он применяет УСН со ставкой 6%, а еще у него есть работники, с выплат которым он ежемесячно:

- удерживает и перечисляет НДФЛ в сумме 10 400 рублей;

- начисляет и уплачивает страховые взносы в сумме 12 000 рублей.

Рассмотрим, как меняется совокупная обязанность ИП Смирнова. А заодно проиллюстрируем новый механизм в действии.

ИП Смирнову 28 января нужно перечислить НДФЛ работников и страховые взносы за них. Размер совокупной обязанности ИП на 28 января равен 22 400 (10 400 + 12 000) рублей. Предприниматель предварительно пополнил свой ЕНС на нужную сумму. Но чтобы ИФНС списала деньги, он до 25 января подал уведомление, включив в него НДФЛ и страховые взносы.

ИФНС списывает указанные в уведомлении суммы с ЕНС предпринимателя. Его совокупная обязанность исполнена. Сальдо налогового счета становится нулевым.

В феврале все аналогично: ИП считает свою совокупную обязанность, пополняет ЕНС и направляет в ИФНС уведомление. Можно сначала подать уведомление, а потом пополнить налоговый счет – разницы нет.

В марте ИП решил помимо платежей за работников заплатить 15 000 рублей в счет своих страховых взносов. В отношении взносов ИП за себя подавать уведомление не нужно. Поэтому в марте он по-прежнему включит в уведомление НДФЛ и взносы за работников. А на ЕНС положил сумму 22 400 + 15 000 = 37 400 рублей. Интересно, что если просто заплатить взносы ИП за себя на ЕНС, они будут лежать на сальдо до конца года. Ведь срок их уплаты в общем случае — 31 декабря. Чтобы зачесть эту сумму во взносы, можно подать специальное заявление КНД 1150057. Хотя необходимости в этом нет, поскольку деньги и так будут зачтены в счет уплаты взносов 31 декабря.

Обратите внимание! В середине 2023 года власти изменили принцип уменьшения налога при УСН Доходы и ПСН на сумму взносов ИП за себя (закон от 31.07.2023 N 389-ФЗ). Раньше можно было принять к вычету сумму фактически уплаченных в том же году взносов

Теперь же уменьшить налог можно на сумму взносов, которая подлежит уплате. То есть фактически заплатить свои личные взносы ИП может в конце года — уменьшить авансы за предыдущие периоды это не помешает. Такие же правила введены и на ПСН. По взносам за работников изменений нет — их прежде нужно заплатить.

В апреле ИП Смирнову предстоит больше платежей – закончился первый квартал, и нужно внести аванс по УСН. В первом квартале он получил доход в сумме 3 000 000 рублей. Сумма аванса по УСН с этого дохода – 180 000 рублей. Ее можно снизить до 50%, так как есть работники, то есть до 90 тыс. рублей. В вычет можно включить взносы ИП за себя в общей сумме — это 49 500 рублей (предположим, что переменные взносы за 2023 год ИП учел тогда же, в 2023 году). Кроме того, он может вычесть из налога взносы за работников — в сумме фактически уплаченных в 1 квартале платежей: по 12 000 рублей за декабрь 2023, за январь и февраль 2024, то есть 12 000 х 3 = 36 000 рублей. Итого общая сумма вычета из аванса равна 49 500 + 36 000 = 85 500 рублей. Доплата аванса по УСН за 1 квартал составит 4 500 рублей.

Всего до 28 апреля ИП нужно уплатить:

- аванс по УСН за 1 квартал – 4 500 рублей;

- НДФЛ и взносы работников – 22 400 рублей.

Совокупная обязанность ИП Смирнова на 28 апреля будет равна 26 900 (4 500 + 22 400) рублей.

До 25 апреля ИП подаст уведомление и включит в него 3 платежа: НДФЛ, взносы за работников и УСН-аванс.

Что же в итоге? Количество платежных поручений сократилось, но зато появились уведомления. При этом введено много изменений, особенно по взносам ИП и по НДФЛ за работников, что повышает риск путаницы. Плюс в первой половине 2023 года в работе ЕНС были серьезные сбои. Все это пока не позволяет утверждать, что бизнес получил какие-то плюсы от внедрения нового механизма уплаты налогов. Но может быть со временем ситуация изменится.

Как отправить заявление о возврате переплаты

Заявление на возврат налога с ЕНС можно подать:

- на бумаге. Принесите бланк в ИФНС по месту учёта лично или отправьте заказным письмом по почте;

- в электронном виде. Заверьте документ с помощью усиленной квалифицированной электронной подписи (УКЭП) и отправьте его через Личный кабинет на сайте ФНС или специальную программу для сдачи отчётности.

Подать в налоговую заявление о перечислении переплаты на расчётный счёт компании можно в любое время. Срок давности для возврата средств теперь отменён, и ФНС переведёт вам любую сумму, если она не будет признана просроченной к возврату на 1 января 2023 года.

Правильно заполнить заявление на возврат переплаты ЕНС помогут наши сервисы для электронной отчётности. Пользователи «1С:Предприятие» могут активировать модуль 1С-Отчётность и отправлять документы напрямую из привычной программы. Если ваш бухгалтер не работает в «1С», ему подойдёт программа Астрал Отчёт 4.5, с помощью которой можно быстро сдавать документы во все контролирующие органы. Чтобы хранить отчётность в облаке и получать доступ к ней с любого устройства, воспользуйтесь онлайн-сервисом Астрал Отчёт 5.0.

Порядок зачета положительного сальдо по ЕНС

Зачет положительного сальдо по ЕНС осуществляется тоже в заявительном порядке ( НК РФ).

Основания для зачета

Подать заявление о зачете денежных средств, формирующих положительное сальдо на ЕНС, организация вправе в счет исполнения ( НК РФ):

1) своих предстоящих обязанностей по уплате конкретных налогов (сборов, страховых взносов);

2) обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов;

3) задолженности, не учитываемой в совокупной обязанности по уплате налогов и сборов;

4) отдельных решений налогового органа.

Способы и срок подачи заявления

Заявление на зачет положительного сальдо по ЕНС по установленной ФНС форме организация может подать в налоговый орган только в электронном виде по каналам ТКС или через личный кабинет налогоплательщика. Заявление должно быть подписано усиленной квалифицированной электронной подписью (п. 4 ст. 789 НК РФ).

Заявление о зачете в счет исполнения решений налоговых органов либо погашения задолженности, не учитываемой в совокупной обязанности, может быть подано не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа. Зачет осуществляется последовательно начиная с задолженности с наиболее ранними сроками уплаты ( НК РФ).

Срок подачи в налоговый орган заявления для зачета положительного сальдо по ЕНС ст. 78 НК РФ не установлен. Ограничений по сроку обращения организации с подобным заявлением тоже нет.

Процедура зачета

В случае отсутствия положительного сальдо на ЕНС для исполнения заявления о зачете организации направят сообщение об отказе в исполнении зачета.

При недостаточности положительного сальдо на ЕНС для исполнения зачета в полном объеме зачет осуществят частично ( НК РФ).

Зачет суммы денежных средств, формирующих положительное сальдо по ЕНС, осуществляется налоговым органом не позднее дня, следующего за днем поступления заявления о зачете ( НК РФ).

При этом организация вправе подать заявление об отмене (полностью или частично) зачета положительного сальдо по ЕНС, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога. В этом случае отмена зачета производится последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты ( НК РФ). Соответственно, если сумма положительного сальдо зачтена в счет уплаты налога за другое лицо или по какому‑то иному основанию, отменить зачет не получится.