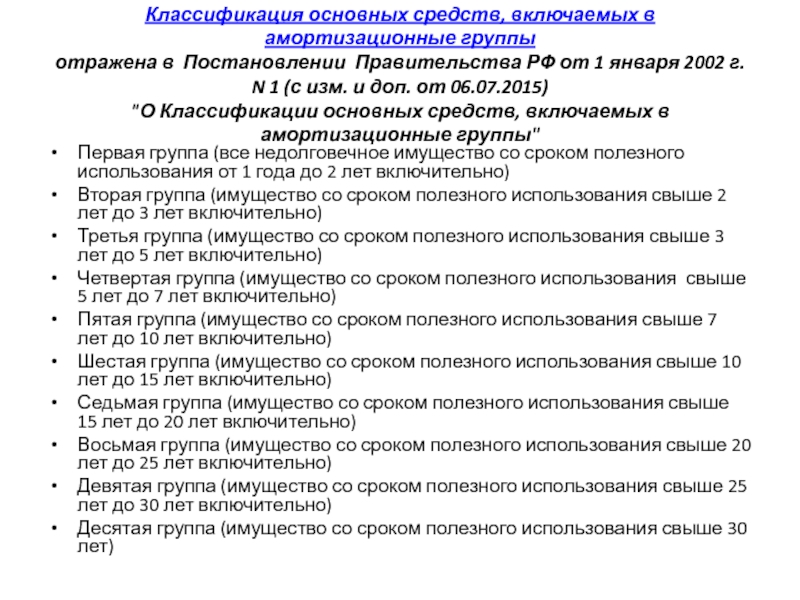

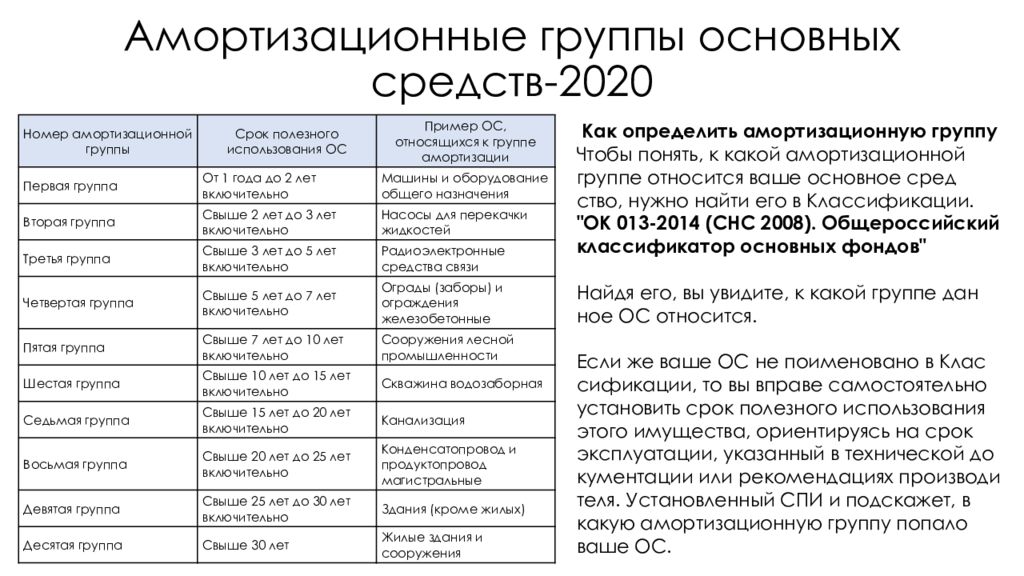

Амортизационные группы основных средств-2019: таблица

Классификатор основных средств по амортизационным группам-2019 выглядит следующим образом:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| Первая группа | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| Вторая группа | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| Третья группа | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| Четвертая группа | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| Пятая группа | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| Шестая группа | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| Седьмая группа | Свыше 15 лет до 20 лет включительно | Канализация |

| Восьмая группа | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| Девятая группа | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| Десятая группа | Свыше 30 лет | Жилые здания и сооружения |

Удобства и оснащение

Металлическая бытовка предлагает широкий спектр удобств и полного оснащения, чтобы обеспечить комфортное проживание или работу.

Одна из главных преимуществ этих конструкций — наличие электричества. Бытовка обычно оснащена электрической проводкой, розетками и осветительными приборами. Это позволяет использовать бытовку в качестве полноценного жилого помещения или рабочего места без необходимости устанавливать дополнительное оборудование.

Кроме того, металлическая бытовка может быть оборудована системой отопления, что позволит использовать ее в любое время года. Это особенно полезно для строительных бригад, которые работают на улице в холодное время года. Система отопления обеспечит комфортное температурное условие внутри бытовки и позволит сотрудникам работать эффективно.

Внутри металлической бытовки может быть разделено на несколько отдельных помещений. Это позволяет организовать удобное расположение рабочих мест или жилую зону с отдельными спальными комнатами.

Также бытовка может быть оснащена санитарными узлами, что значительно повышает комфорт проживания. Предусмотрены отдельные помещения с душем, туалетом и раковиной. Это позволяет использовать бытовку в качестве полновесного жилого помещения, где с удовольствием можно принять душ или побриться утром.

Для сохранения безопасности и конфиденциальности металлическая бытовка может быть оборудована надежной системой входных дверей, оконных рам и замков. Это позволяет защитить помещение от несанкционированного доступа и сохранить все ценные вещи в безопасности.

Итак, металлическая бытовка предоставляет удобства и оснащение, которые сделают ваше проживание или работу максимально комфортными и эффективными. От электричества и отопления до санитарных узлов и систем безопасности — все это делает металлическую бытовку идеальным решением для различных нужд и задач.

Блок-контейнер является движимым или недвижимым имуществом ?

Каждому владельцу блок-контейнера еще до момента его покупки следует уточнить для себя, является ли это сооружение движимым или недвижимым имуществом. Ответ на этот вопрос даст понять необходимо ли регистрировать здание в Реестре недвижимости, является ли данное имущество объектом налогообложения и к какой группе амортизации его следует относить.

Стандартным вариантом традиционно считаются блок-контейнеры полной заводской готовности.

Относятся ли блок-контейнеры к объектам капитального строительства?

Блок-контейнеры и состоящие из них модульные здания используются в качестве жилых, административных и промышленных зданий, но при этом они не являются объектами капитального строительства. Для таких конструкций существует отдельная категория – временные сооружения и здания.

Предназначение таких блок-контейнеров заключается в обеспечении инфраструктуры вахтовых поселков, и технологических процессов строительства, ремонта и реставрации объектов капитального строительства первичного и вторичного фонда.

Здание не является капитальной постройкой при наличии таких факторов:

- сооружение предназначено для частых перемещений;

- демонтаж таких конструкций и повторная сборка на новом месте эксплуатации не нарушают их несущую способность, прочность и пространственную жесткость силового каркаса.

Одним словом, если значительный ущерб при транспортировке блок-контейнера не наносится, то такое сооружение считается временным и не нуждается в регистрации в Реестре недвижимого имущества.

Правовыми документами для этого служат:

- Федеральный закон ФЗ 381 о торговой деятельности

- Приложение к постановлениям правительства Москвы ПП 1139

- Сборник сметирования ГСН 81-05-01

- Кодекс градостроительный ГрК РФ (конкретнее, статья 1)

Объекты капитального строительства предназначены для бессрочного использования на одном месте. Чего не скажешь про блок-контейнер, который является модульным и мобильным зданием и его срок эксплуатации не исчисляется.

К какой категории недвижимости относятся блок-контейнеры?

Существующее законодательство РФ гласит, что блок-контейнер, который эксплуатируется обособленно и является сборочной единицей модульного здания, относится к движимому имуществу.

Например, согласно стандарту ГОСТ 25957 от 1983 года существуют признаки, по которым классифицируются движимые постройки, здания, сооружения:

- тип сооружения – сборно-разборный, потому что и модульное здание, и его отдельную сборочную единицу – блок-контейнер можно разбирать, перемещать на другой объект и собирать без нанесения ущерба;

- функционал – предназначены мобильные постройки для возведения объектов капитального строительства, организации проживания рабочих и вахтовиков, и использование в качестве склада для технических и материальных ценностей;

- режим эксплуатации – временный.

Следовательно, мобильное здание не подлежит регистрации в бюро ФГУП.

Модульные и временные конструкции в рамках своей категории делятся на такие группы:

- титульные – используются более одного раза и обладают высоким эксплуатационным ресурсом;

- нетитульные – одноразовые постройки, которые не предназначены для транспортировки.

Стандартный блок-контейнер выпускается промышленным способом, поэтому является титульным и относится к первой группе.

В какую амортизационную группу попадают бытовки?

Согласно периоду эксплуатации сформирована амортизационная группа блок-контейнеров – активы нематериальные, средства – основные, которая включает в себя такие подгруппы:

- жилища

- здания

- машины и оборудование

- хозяйственный и производственный инвентарь

- передаточные устройства и сооружения

Существует понятие «группа амортизации БК» для бухгалтерского и налогового учета, которое позволяет сотрудникам строительных организаций вычислить налог на прибыль.

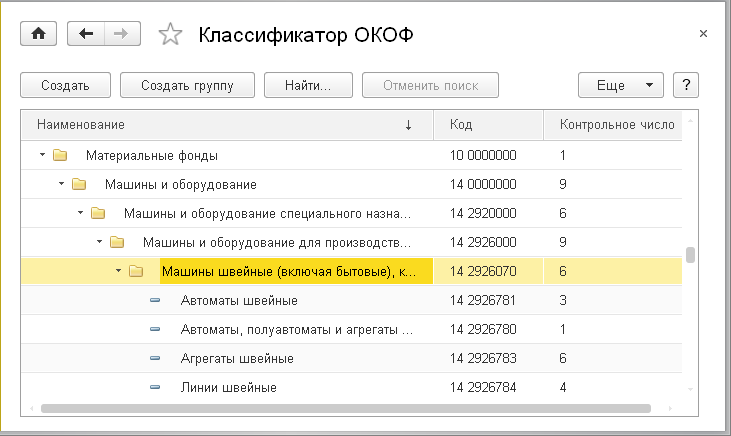

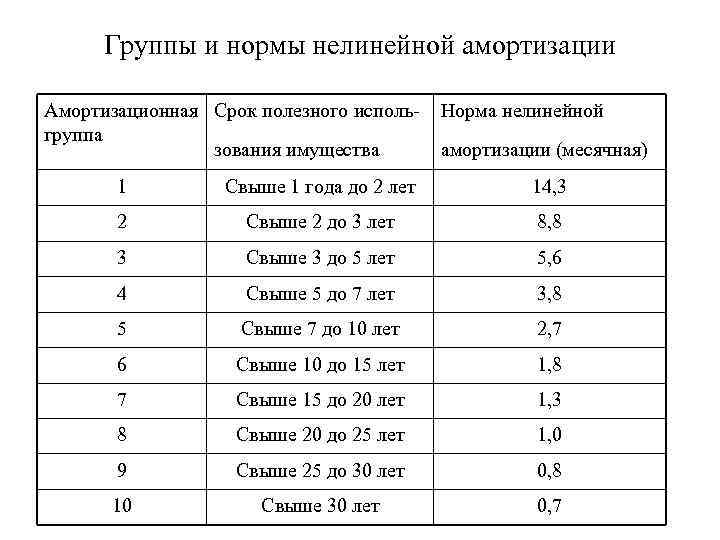

Всего в налоговом кодексе России существует 10 амортизационных групп по времени полезного использования. Блок-контейнеры относятся к 5 группе (используются от 7 до 10 лет), иногда к 6 группе (срок эксплуатации 10 – 15 лет). Обычно бытовки проводят по ОКОФ коду 11 0000000, именую их, как «Здания передвижные и сборно-разборные, кроме жилых».

К какой амортизационной группе ОС относится блок-контейнер?

Два были установлены по отдельности (один — под КПП на въезде на площадку, а второй — под контору для прораба), а из 8 блоков было смонтировано общежитие для работников. Затраты на монтаж КПП и конторы для прораба (без НДС) составили по 3000 руб., а работы по монтажу общежития — 56 000 руб. Предполагаемый срок эксплуатации данных сборных объектов — два года (на время выполнения работ по заключенному с заказчиком договору).

Возведенные объекты можно признать нетитульными временными сооружениями, поскольку чаще всего затраты на их монтаж заказчик компенсирует за счет накладных расходов при расчете договорной стоимости объекта. В соответствии с пп. «в» п. 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, нетитульные времянки, затраты по возведению которых относятся на затраты строительных работ в составе накладных расходов, должны быть учтены в составе оборотных активов независимо от стоимости и срока полезного использования. Однако более поздний документ того же ведомства — ПБУ 6/01 таких исключений не делает. Все активы производственного (управленческого) назначения со сроком полезного использования более 12 месяцев и стоимостью более 20 000 руб. должны быть приняты к учету как основные средства. Исходя из многочисленных разъяснений Минфина России (см., например, Письмо от 23.08.2001 N 16-00-12/15) можно сделать вывод, что в случае противоречий в нормативных документах одного уровня приоритет имеет более поздний документ. Следовательно, по мнению автора, ни о какой специальной норме, регулирующей порядок учета нетитульных времянок, речи идти не может. В рассматриваемой ситуации мы должны поставить на учет три объекта основных средств — контрольно-пропускной пункт, контору прораба и общежитие, срок полезного использования которых должен быть равен двум годам. Но до монтажа объектов организация приняла на учет 10 объектов со сроком полезного использования 10 лет. Уменьшить срок их использования, в соответствии п. 20 ПБУ 6/01, по мнению автора, не представляется возможным. Ведь срок использования можно пересмотреть при модернизации (реконструкции) объекта. Здесь же речь идет о монтаже на едином фундаменте нескольких одинаковых объектов, которые после разборки данного сооружения не теряют своих физических свойств и могут вновь использоваться как поодиночке, так и в сборе (в любой другой конфигурации). Автор предлагает воспользоваться требованиями п. 6 ПБУ 6/01: если несколько частей объекта имеют разные сроки полезного использования, то каждая такая часть должна быть принята к учету как отдельный инвентарный объект. Таким образом, мы будем иметь 10 объектов (модулей) со сроком полезного использования 10 лет стоимостью 180 000 руб. за модуль и 3 площадки (фундамента) под их установку со сроком полезного использования 2 года, две из которых стоят по 3000 руб., а третья — 56 000 руб. В соответствии с п. 5 ПБУ 6/01 инвентарные объекты стоимостью менее 20 000 руб. за единицу могут учитываться как оборотные активы. Следовательно, при установке КПП и прорабской затраты на их монтаж (6000 руб.) можно списать на расходы. Таким образом, к учету, кроме 10 модулей со сроками полезного использования 10 лет и первоначальной стоимостью по 180 000 руб. каждый, надлежит принять еще один объект основных средств — площадку под фундамент общежития с первоначальной стоимостью 56 000 руб. и сроком полезного использования 2 года. Заказчику строительства при расчете сметной стоимости возводимого объекта необходимо будет учесть в величине накладных расходов, компенсируемых подрядчику, и затраты на монтаж (а впоследствии — и демонтаж) времянок, собираемых из блок-модулей.

Виды временных сооружений

Временные здания и сооружения подразделяют на титульные и нетитульные сооружения, согласно постановлению Госстроя России от 5 марта 2004 года № 15/1. Разделяют сооружения исходя из их предназначения. Титульные сооружения используются для обеспечения нужд строительства в целом, а нетитульные – для отдельных строительных объектов. Примеры титульных и нетитульных сооружений указаны ниже.

Титульные сооружения

К титульным сооружениям, в частности, относятся:

- отапливаемые и неотапливаемые материальные склады;

- временные площадки для материалов, изделий, оборудования и погрузочно-разгрузочных работ;

- временные ремонтно-механические и столярно-плотничные мастерские;

- электростанции, котельные, вентиляторные и пусконаладочные работы по ним;

- временные установки для очистки и обеззараживания поверхностных источников вод и др.

Нетитульные сооружения

Нетитульными сооружениями являются, например:

- приобъектные конторы и кладовые прорабов и мастеров;

- складские помещения при объекте строительства;

- душевые, неканализованные уборные и помещения для обогрева рабочих;

- настилы, стремянки, лестницы, переходные мостики;

- временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны и др.

Блок контейнер движимое или недвижимое имущество

09.11.2021

Еще перед оформлением покупки бытовки владельцу следует уточнить для себя вопрос, являются ли блок-контейнеры движимым или недвижимым имуществом.

Это необходимо для регистрации здания в Реестре недвижимости, обложения налогом на имущество, определения группы амортизации. Исключением является постройка в саду, на которую не нужен проект.

Оптимальным вариантом традиционно являются блок контейнеры для дачи полной заводской готовности.

Блок контейнеры – движимое или недвижимое имущество? Определение окоф для бытовки

Еще перед оформлением покупки бытовки владельцу следует уточнить для себя вопрос, являются ли блок-контейнеры движимым или недвижимым имуществом.

Это необходимо для регистрации здания в Реестре недвижимости, обложения налогом на имущество, определения группы амортизации. Исключением является постройка в саду, на которую не нужен проект.

Оптимальным вариантом традиционно являются блок контейнеры для дачи полной заводской готовности.

Полезные советы о строительных бытовках

Оприходовать его правильно по первоначальной стоимости. Вы должны присвоить код 13 2022261 ОКОФ и отнести ОС к жилым помещениям контейнерного типа. Ваш блок-контейнер (бытовка) относится к движимому имуществу, так как возможно его перемещение без несоразмерного ущерба его назначению.

1.Рекомендация: Как оформить и отразить в бухучете приобретение основных средств за плату?

Формирование первоначальной стоимости

Основные средства, приобретенные за плату, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01) *.

В первоначальную стоимость приобретенных основных средств включите: *

- суммы, уплачиваемые поставщику (продавцу);

- суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования (например, стоимость услуг транспортной организации, зарплату сотрудников, которые осуществляли сборку и монтаж);

- суммы предъявленного НДС (в тех случаях, когда не планируется использование основного средства в деятельности, облагаемой этим налогом).

Подробный перечень расходов, формирующих первоначальную стоимость приобретенных основных средств, приведен в таблице *.

Первоначальную стоимость основных средств, приобретенных за плату, определяйте на основании: *

- первичных учетных документов (накладных, актов приемки-передачи и т. д.);

- любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.).

Последние изменения

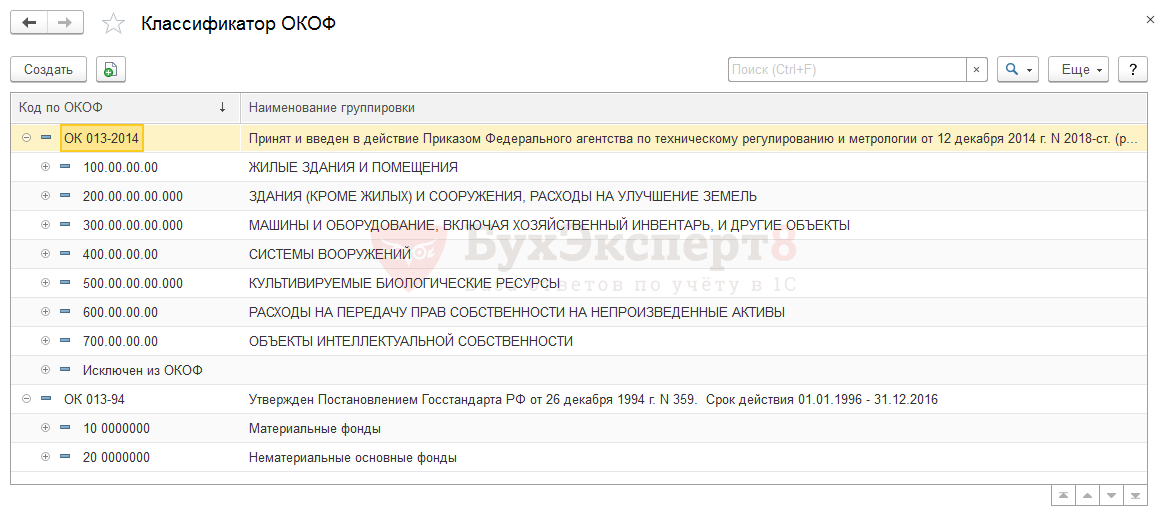

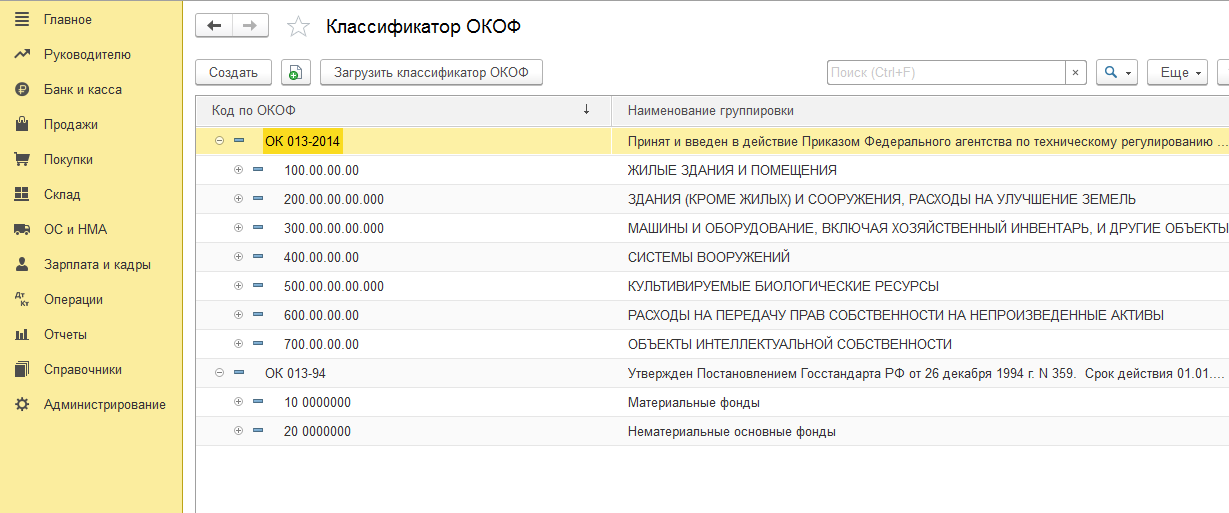

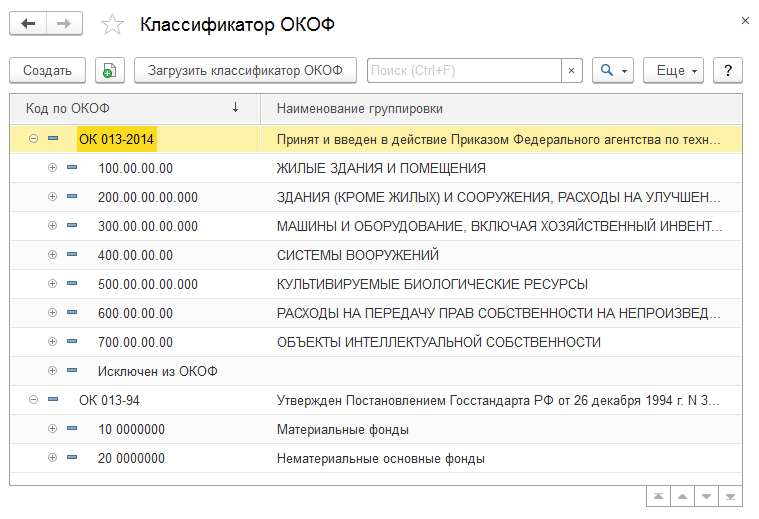

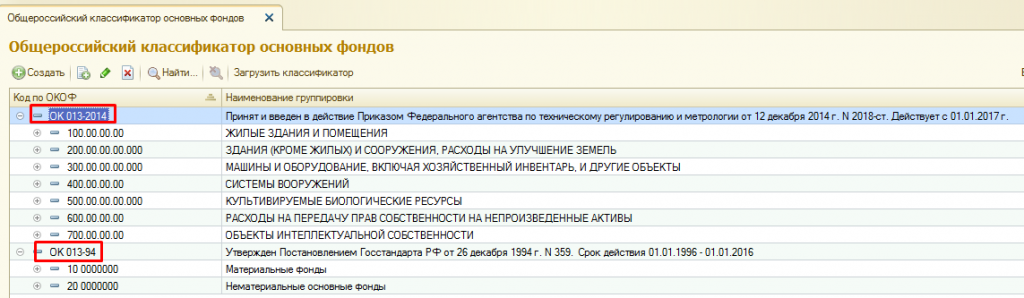

Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2019 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие изменения значительно преобразовали структуру ОКОФ.

Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было. К ним относится и оборудование, которого не существовало в прошлом веке.

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Новшества применяются только к ОС, вводимым в действие с 1 января 2019 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2019 имеются в приказе Росстандарта № 458 от 2019 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

Приметы имущества по ОКОФ

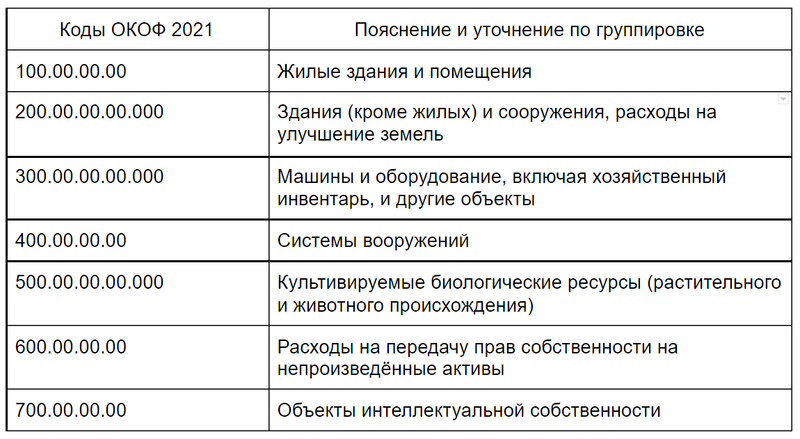

ОКОФ основан на признаке натурально-имущественной принадлежности имущества и объединяет ОС по следующим группам:

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника). Это самая крупная группа.

- Транспортные средства.

- Инструмент.

- Инвентарь и принадлежности.

- Прочие ОФ – входят категории имущества, не включаемые в другие группы.

здесь .

Амортизационная группа блок-контейнера

В зависимости от сроков полезного использования объекты основных средств распределяются в налоговом учете по амортизационным группам (п. 1 ст. 258 НК РФ). Срок полезного использования определяет организация на дату ввода объекта в эксплуатацию. Устанавливают срок в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Такого объекта, как блок-контейнер, в налоговой Классификации нет. В то же время, в частности, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные здания (кроме жилых) отнесены к 7-ой амортизационной группе. Это значит, что срок полезного использования по ним устанавливается свыше 15 лет до 20 лет включительно.

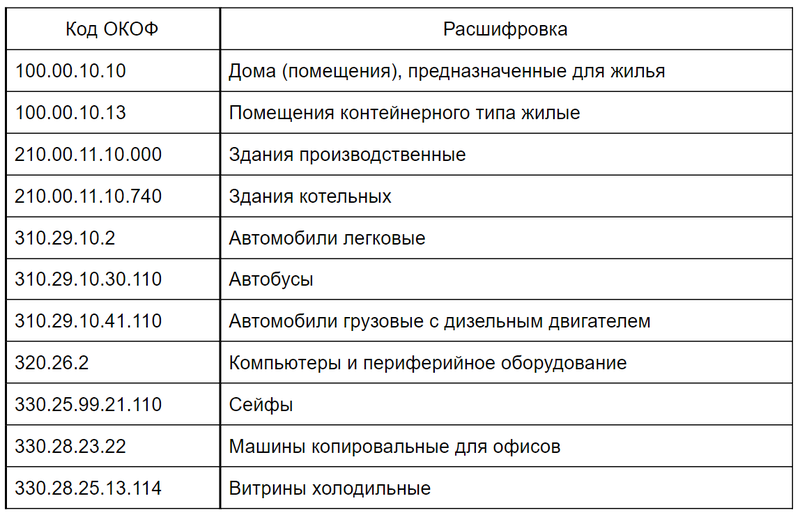

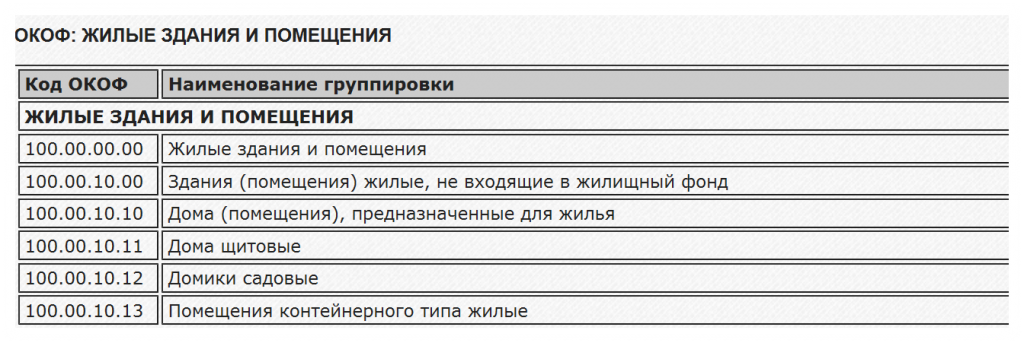

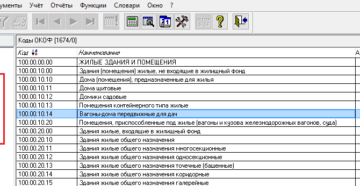

Жилые помещения контейнерного типа по отнесены к жилым зданиям и помещениям с кодом 100.00.10.13. По налоговой Классификации они близки к жилым зданиям и помещениям, отнесенным к 6-ой амортизационной группе. Соответственно, и срок полезного использования по ним может быть установлен свыше 10 лет до 15 лет включительно.

Таким образом, в зависимости от предназначения блок-контейнеры в налоговом учете могут быть отнесены к 6-ой или 7-ой амортизационным группам.

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

Правила определения амортизационной группы

Определение амортизационной группы для металлической бытовки кода ОКОФ осуществляется в соответствии с действующим законодательством. В зависимости от характеристик и назначения бытовки, она может быть отнесена к одной из следующих амортизационных групп:

| Амортизационная группа | Описание |

|---|---|

| Амортизационная группа 1 | Металлические бытовки, предназначенные для временного размещения рабочих и оборудования на строительных объектах |

| Амортизационная группа 2 | Металлические бытовки, используемые для временного проживания работников на строительных площадках |

| Амортизационная группа 3 | Металлические бытовки, предназначенные для временного размещения персонала на промышленных объектах |

| Амортизационная группа 4 | Металлические бытовки, используемые в качестве складских помещений |

| Амортизационная группа 5 | Металлические бытовки, служащие для создания временных жилых комплексов (гостиниц, кемпингов и др.) |

Выбор амортизационной группы осуществляется на основании характеристик конкретной металлической бытовки и ее использования. Правильное определение амортизационной группы позволяет определить срок ее эксплуатации и составить график амортизационных отчислений.

Определение амортизационной группы

Амортизационная группа в контексте бытовок металлических кода ОКОФ определяет степень износа и физического состояния данного объекта. В зависимости от состояния и срока службы бытовки, ей присваивается определенная амортизационная группа.

Амортизационные группы имеют следующую классификацию:

1. Амортизационная группа А — бытовки, находящиеся в отличном состоянии, без значительных повреждений или износа. Обычно это новые или почти новые объекты, которые были использованы в течение короткого времени.

2. Амортизационная группа Б — бытовки, которые имеют некоторые повреждения или следы износа, но все еще пригодны для использования. Обычно это объекты среднего возраста, которые требуют некоторого восстановления и ремонта, но могут быть использованы без проблем.

3. Амортизационная группа В — бытовки, которые имеют значительные повреждения или износ, требующие капитального ремонта или замены некоторых элементов. Объекты данной группы требуют серьезных вложений и времени для восстановления и пригодны для использования с ограничениями.

4. Амортизационная группа Г — бытовки, которые постепенно выходят из строя и не могут быть использованы в настоящем состоянии. Они требуют полной замены или утилизации. Объекты данной группы находятся в плохом техническом состоянии и не могут быть использованы для предусмотренных целей.

Определение амортизационной группы бытовки металлического кода ОКОФ является важным шагом при учете данного объекта и определении его стоимости.

Постановка на учёт

Ставить на учет основные средства следует пошагово в определенной последовательности.

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

Основные средства, имеющиеся в Классификаторе:

|

ОС |

Группа |

Срок службы, годы |

Куда относится |

| Принтер | II | 2-3 | Электронно-вычислительная техника |

| Персональный компьютер, ноутбук | II | 2-3 | |

| МФУ печатающее | III | 3-5 | Средства светокопирования |

| Музыкальный центр, плазменный TV | IV | 5-7 | Теле- и радиоприемная аппаратура |

| Офисная мебель | IV | 5-7 | Мебель для полиграфии, торговли, бытового обслуживания |

| Легковой автомобиль | III | 3-5 | Легковые автомобили |

| Грузовой автомобиль | III | 3-5 | Грузовые автомобили грузоподъемностью до 0,5 т |

Следующим шагом будет установление срока полезного использования ОС. Допускается выбор любого числа лет в установленных пределах. Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений.

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Классификация ОС согласно ОКОФ:

Как определить СПИ объекта

Определение СПИ объекта происходит в несколько этапов:

1 этап.

Установление группы амортизации, к которой относится объект.

Для целей обложения налогами по Классификации определяют:

- Группу амортизации. Всего существует десять групп, имущество распределяется по ним в зависимости от СПИ.

- СПИ. Он должен находиться в пределах сроков, установленных для определенной группы.

Группу амортизации можно определить по ОКОФ. Делается это следующим образом:

- В первой графе классификатора ищется вид имущества, к которому относится объект;

- В первой графе Классификации нужно проверить код, прописанный в ОКОФ;

- Если код есть в Классификации, можно смотреть, к какой группе относится ОС.

Если Классификация не содержит кода нужного объекта ОС, группу амортизации можно определить одним из двух способов:

- По коду подкласса ОС;

- По коду класса объекта ОС.

2 этап.

Определение СПИ. Если в ОКОФ нет упоминания об объекте, СПИ определяют исходя из срока использования объекта, который указан в рекомендациях изготовителя и технических документах.

3 этап.

Фиксация СПИ в инвентарной учетной карточке объекта. Если бухгалтерский и налоговый учет ведутся по-разному, то во второй раздел инвентарной карточки нужно добавить соответствующую графу.

ОКОФ 2022

Сначала поищите свой объект в Классификации основных средств. Если нужное наименование найти не удалось, обратитесь к более детализированному перечню ОКОФ. Если в ОКОФ обнаружить свой объект ОС не удалось, определите амортизационную группу самостоятельно с учетом:

Структура классификатора ОКОФ

- Ожидаемого срока полезного использования, исходя из мощности, производительности и других характеристик,

- Ожидаемого физического износа с учетом условий эксплуатации объекта,

- Гарантийного срока и технической документации, рекомендаций изготовителя,

- Сроков фактической эксплуатации у прежнего владельца, если приобретено имущество, бывшее в употреблении.

Ответ: Приобретенное организацией офисное нежилое помещение, расположенное на первом этаже панельного жилого многоквартирного дома, для целей определения срока полезного использования и исчисления налога на прибыль, по нашему мнению, в 2022 г.

К группировке «ЗДАНИЯ (КРОМЕ ЖИЛЫХ)» относятся нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т.п.

Здания (кроме жилых) и сооружения, расходы на улучшение земель

могло быть отнесено к подразделу «Жилища» ОК 013-94. Согласно Классификации основных средств жилища (жилые здания) отнесены к десятой амортизационной группе со сроком полезного использования свыше 30 лет (код 13 0000000).

Первое, что должна сделать компания, чтобы принять на учет основное средство — узнать срок полезного использования. От него будет зависеть и амортизационная группа, а значит налоги. Для этого существует новый ОКОФ 2022 с расшифровкой и группой. Она подходит для организаций и ИП. Программа включает в себя выгрузку проводок в 1С, автоматическое формирование всей отчетности и многое другое.

Новые классификаторы основных средств: ОКОФ и амортизационные группы

С 2022 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (пост. Правительства РФ от 07.07.2022 № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01). На налоговую классификацию можно ориентироваться. Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок. Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности. Коды Общероссийского классификатора видов экономической деятельности указывают только для доходов. При расходах организации и выполнении работ внутри самой организации ОКВЭД не нужен. Например, во многих организациях есть бухгалтер, при этом, им конечно не нужно указывать код бухучета. Тоже самое касается аренды помещений, закупки товара и пр.

Попробовать бесплатно. Хочу попробовать. Получить доступ. Пройти первый тест. Получить демодоступ или сразу подписаться. Рекомендации по теме

Важное в Июле Подарок в Июле! День открытых дверей в Школе Главбуха госучреждения Хозяйственные или строительные материалы: как определить вид материалов и отразить в учете Перепроверьте по форме , скорректировали вы остатки или нет Как возместить затраты на охрану труда: какие документы подать и проводки сделать По какой стоимости учесть имущество в лизинге Ответы на ваши вопросы по бухучету основных средств Проверьте себя: знаете ли вы, как работать с совместителями Новая форма уведомления о документах, по которой вы просите налоговую отсрочить срок представления Бухгалтерские документы: как их хранить и когда уничтожить Должен ли сотрудник подменять коллегу-отпускника без дополнительной оплаты

Как применять новый ОКОФ с 2017 года

Когда закон обязывает скорректировать период полезной эксплуатации актива, если ОКОФ 2017 с расшифровкой и группой амортизации

показывает, что последняя изменилась?

Спешим успокоить:

предприятиям не нужно пересматривать норму амортизации, если по обновленной Классификации ОС актив попал в иную амортизационную группу и у него новый срок полезной эксплуатации.

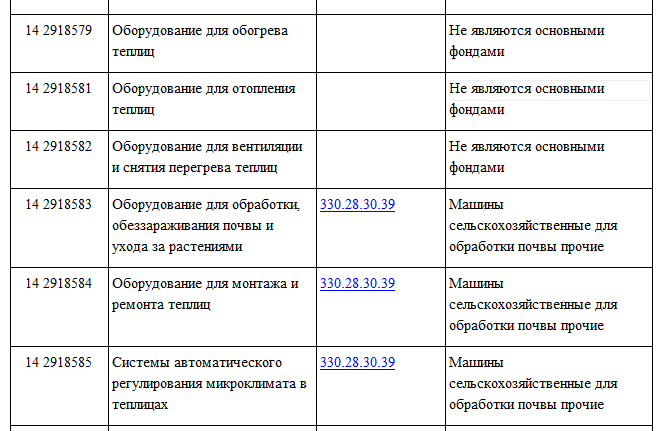

На старые объекты ОС ОКОФ с 2017 год

а не распространяется. Он актуален только для тех активов, которые компания введет в работу с 1 января 2017 года. В этом случае нужно определить новый срок службы.

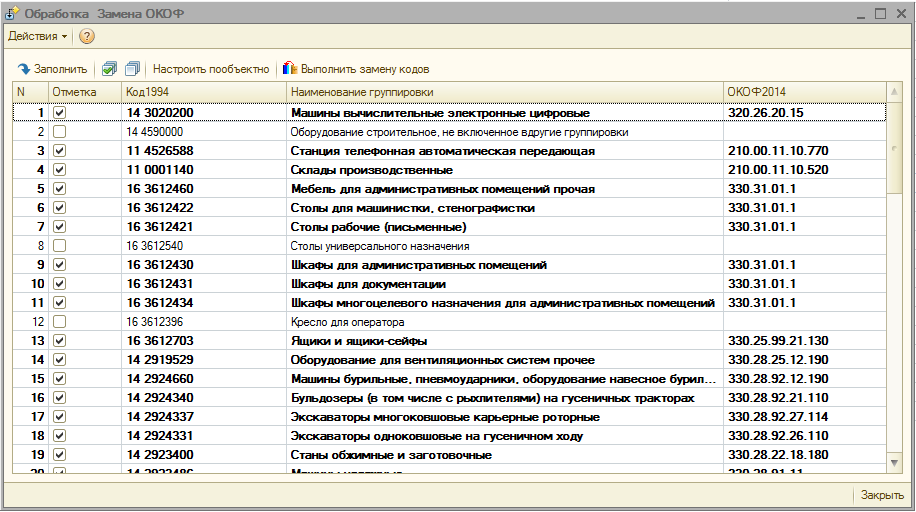

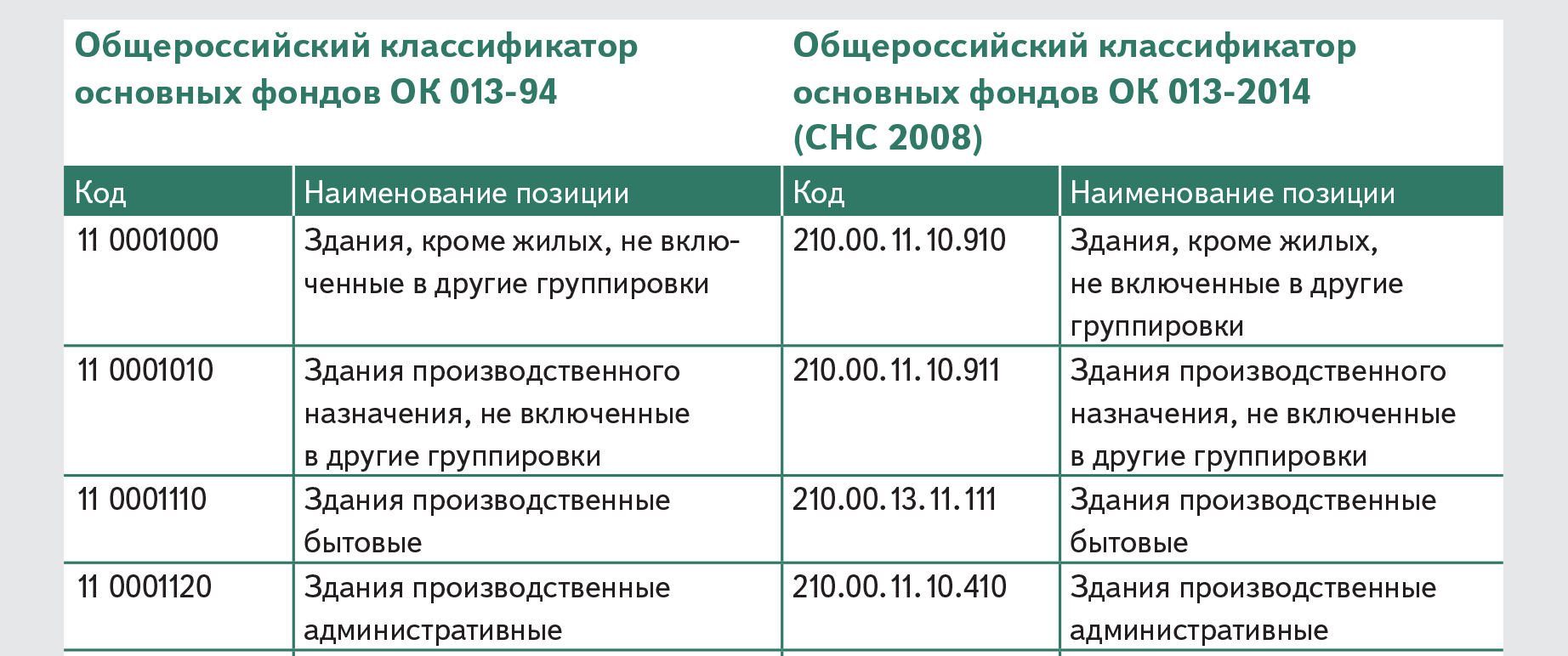

Чтобы бухгалтеры не запутались в старых и новых кодах, Росстандарт утвердил сравнительную таблицу старых и новых кодов ОКОФ (приказ от 21.04.2016 № 458). Ниже показа пример: слева – старый код, слева – новые коды ОКОФ с 2017

года. А какие-то объекты вообще перестали быть основными фондами.