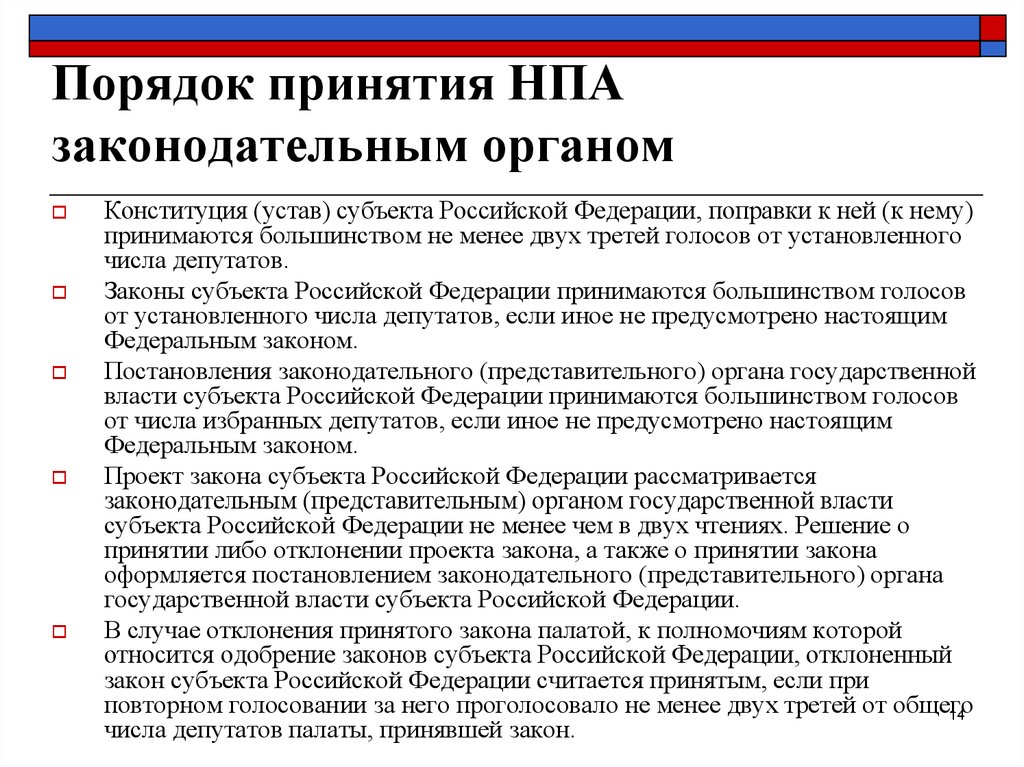

Порядок принятия нормативных актов

Принятие нормативных актов осуществляется согласно установленной законодательством процедуре. К осуществлению законотворчества привлекают различные ветви власти и органы государственного и муниципального управления различного уровня. В качестве инициаторов создания нормативных актов могут выступать российский Президент, обе палаты Парламента, российское Правительство, региональные органы государственного управления, органы муниципального управления, Конституционный, Высший Арбитражный и Верховный Суды Российской Федерации.

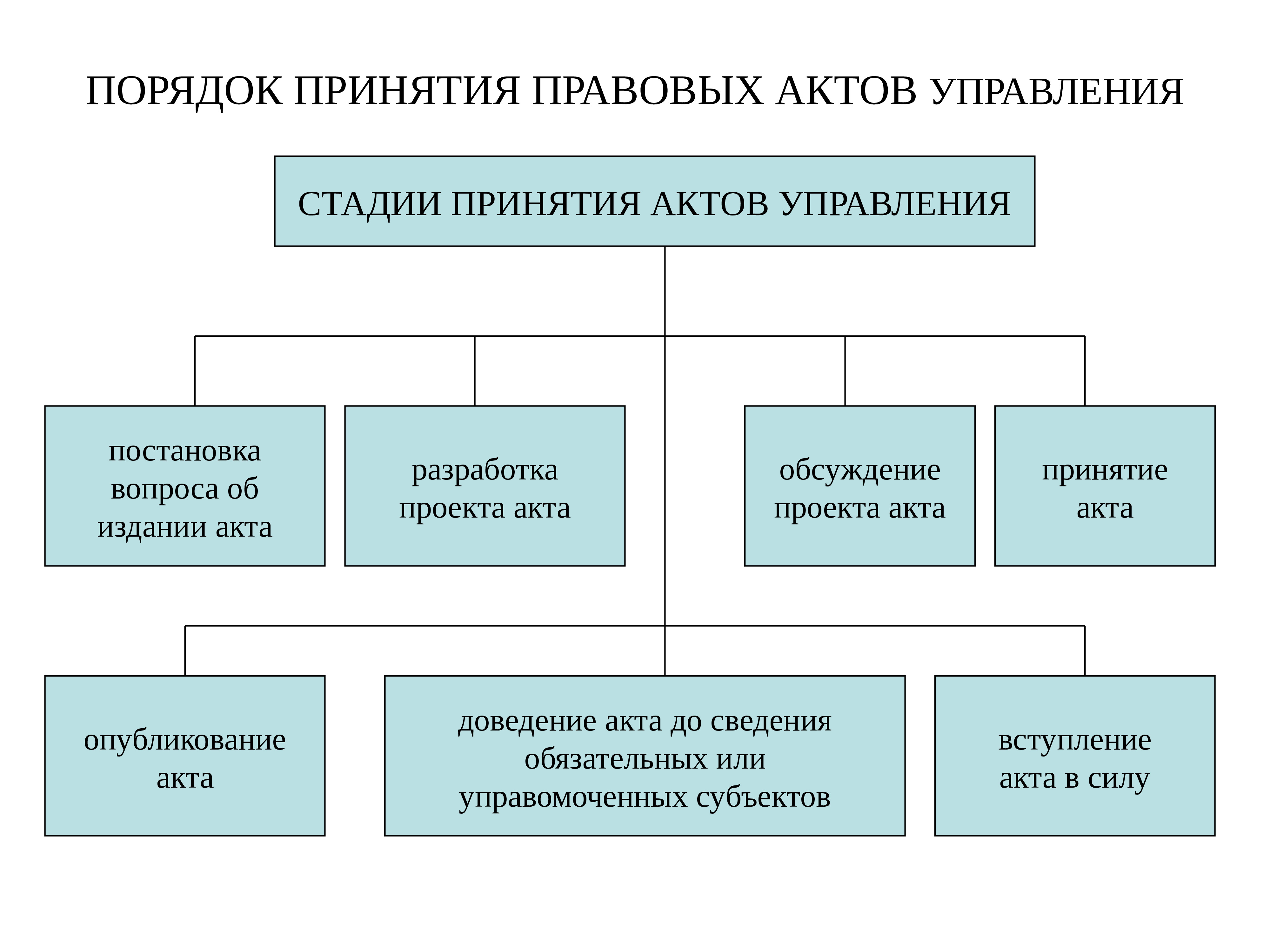

В общем виде порядок принятия нормативного акта можно отобразить следующим образом:

- формирование плана принятия нормативных актов, составляемого в соответствии с учетом предложений различных органов власти, которые проходят экспертную оценку Министерства юстиции России;

- составление технического задания на разработку нормативного акта. Данное техническое задание включает в себя в форму, вид, рабочее наименование, состояние разработки нормативного акта, перечень документации, которая подлежит разработке, структуру нормативного акта, заказчика и разработчика, сроки разработки нормативного акта, порядок его приемке, финансирование разработки;

- разработка проекта нормативного акта соответствующими комиссиями, органами государственного управления и иными органами;

- направление проектов нормативных актов в нижнюю палату Парламента, иные органы законодательной власти с приложением необходимой документации, обосновывающей необходимость принятия нормативного акта, оценивающей его согласованность с другими действующими нормативными актами, прогнозирующей ожидаемые последствия применения и содержащей финансово-экономическое обоснование;

- рассмотрение нормативного акта законодательным органом власти с целью его принятия, направления на доработку или реализации в его отношении право вето;

- направление принятых законодательным органом власти нормативных актов на утверждение Президенту страны (применяется в отношении федеральных нормативных актов);

- повторное рассмотрение нормативных актов законодательными органами власти;

- официальная публикация нормативных актов, обеспечивающая их вступление в юридическую силу.

Другие случаи вступления в силу закона

Однако есть исключения из общего правила. В самом документе может быть указана конкретная дата, когда закон вступает в силу. Например, «с 01 января 2017 года». В данном случае нормы становятся обязательными для всех с указанной даты. При этом официальная публикация текста по-прежнему необходима.

Помимо конкретной даты начала действия нормативного акта, в нем может быть указано так называемое отлагательное условие. Например, настоящий закон вступает в силу с момента введения в действие другого официального документа, с момента принятия технических регламентов и так далее.

Кроме даты начала действия закона, в его тексте может присутствовать и ограничение срока его действия. Так, например, Федеральный закон N 256-ФЗ, предусматривающий выплату материнского капитала, содержит условие, что он вступает в силу с 1 января 2007 года и применяется по 31 декабря 2016 года. В дальнейшем срок окончания его действия многократно продлевался, и на 2019 год указан до 31 декабря 2021 года.

Повышение акцизов

Другая мера по увеличению бюджетных доходов, которая запланирована правительственным законопроектом, — повышение акцизов. Законопроект предусматривает повышение установленного на 2024 год акциза на вино и виноматериалы практически в 3 раза.

Так, акциз на вино, виноградное и плодовое сусло, а также виноматериалы с 1 мая 2024 года составит не 35 рублей, а 108 рублей за литр. Акциз на винные и виноградосодержащие напитки, а также плодовые алкогольные напитки, изготавливаемые без добавления этилового спирта, будет повышен с 1 мая 2024 года с 45 рублей до 141 рубля за литр. На столько же повысят и акциз на игристые вина, включая российское шампанское.

Акциз на крепленые вина с 1 мая 2024 года составит 643 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре (будущая редакция пп. 10–14 п. 1 ст. 193 НК РФ). При этом акцизы на пиво повышать не будут. Они составят 26 рублей за 1 литр пива, а в отношении крепкого пива (с содержанием объемной доли этилового спирта свыше 8,6%) – 49 рублей за 1 литр.

Наряду с повышением акцизов на винную продукцию законопроект предусматривает повышение установленных на 2024 год акцизов на сигареты и табачную продукцию. При этом, в отличие от винной продукции, утвержденные акцизы на сигареты и табак вырастут не с 1 мая, а уже с 1 января 2024 года. Повышение в среднем составит порядка 3% от величины акцизов, утвержденных на будущий год. Согласно законопроекту, акциз на сигареты и папиросы повысят с 2707 рублей до 2813 рублей за 1000 штук плюс 16% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 3820 рублей за 1000 штук.

Акцизы на табак трубочный, курительный, жевательный, сосательный, нюхательный и кальянный повысят с 4281 рубль до 4448 рублей за 1 кг. Одновременно на 3% по сравнению с установленными на 2024 год повысятся ставки акцизов на табак и табачные изделия, предназначенные для потребления путем нагревания, а также на жидкости для электронных систем доставки никотина (будущая редакция пп. 20–24 п. 1 ст. 193 НК РФ).

Какие вводятся общие изменения?

- Изменяется срок учета платежей на едином налоговом счете при обнаружении ошибок и несоответствия контрольных соотношений в налоговой декларации (пп. 1 п. 5 ст. 11.3 НК РФ).

- В установленных случаях налогоплательщики смогут представлять уведомления с указанием суммы авансового платежа с отрицательным значением в размере разницы для уменьшения совокупной обязанности (п. 9 ст. 58 НК РФ).

- Уведомление о суммах авансов теперь считается непредставленным (полностью или в части), если налоговый орган обнаружит несоответствие представленных в уведомлении показателей контрольным соотношениям (п. 9 ст. 58 НК РФ).

- Внедряется электронная банковская гарантия при возмещении НДС и акцизов, изменяются порядок и условия ее предоставления (п. 2 ст. 74.1 НК РФ).

- Иностранные поставщики электронных услуг обязаны встать на учет в российском налоговом органе только если они работают в сегменте B2C (п. 4.6 ст. 83 НК РФ).

- В отношении иностранных граждан и лиц без гражданства, не имеющих на территории России места жительства/пребывания, их недвижимое имущество, транспортные средства ставятся на учет в налоговом органе по месту нахождения организации-источника выплаты дохода или банка, производящего выплаты процентов (п. 7.4 ст. 83 НК РФ).

- До 31 декабря 2023 года включительно приостанавливается возможность зачета положительного сальдо ЕНС в счет исполнения обязанности другого лица (п. 1 ст. 78 НК РФ).

Новые изменения в уплате налога на прибыль

- До конца 2023 года продлевается освобождение при прощении долга по договору займа (в размере основного долга и процентов), заимодавцем по которому на 1 марта 2022 года является иностранная компания или иностранный гражданин (пп. 21.5 п. 1 ст. 251 НК РФ).

- В 2022 и 2023 годах будет действовать освобождение при прощении долга по договору купли-продажи акций/долей российских организаций, заключенному после 1 марта 2022 года, продавцом по которому является иностранная организация или иностранный гражданин (пп. 21.5 п. 1 ст. 251 НК РФ).

- Освобождению от налога на прибыль будут подлежать доходы в виде прекращенных обязательств, связанных с выплатой иностранному участнику общества с ограниченной ответственностью действительной стоимости доли при выходе в 2022 — 2023 годах из состава участников такого общества или в результате его исключения в 2022 — 2023 годах из состава участников в судебном порядке (пп. 21.5 п. 1 ст. 251 НК РФ).

- Освобождаются от налога на прибыль доходы в виде замещающих облигаций, полученных в результате обмена (пп. 33.3 п. 1 ст. 251 НК РФ).

- Затратная база по акциям/долям российских организаций, обязательства по оплате которых учитывались в соответствии с пп. 21.5 п. 1 ст. 251 НК РФ, признается равной нулю (пп. 2.1 ст. 268 НК РФ).

- Налоговая стоимость имущества (имущественных прав), полученного (принятого к учету) без несения расходов на его приобретение, будет равна размеру подлежащего налогообложению дохода, который признали при получении имущества (имущественного права), с учетом расходов по доведению последнего до состояния, пригодного для использования (п 6. ст. 252 НК РФ).

- Первоначальная стоимость НМА будет меняться в случаях модернизации, технического перевооружения и проч. (п. 2 ст. 257 НК РФ).

- Устанавливается порядок учета амортизируемого имущества при прекращении его использования для деятельности организации (без его фактической ликвидации или реализации), чтобы учесть его остаточную стоимость на момент окончания использования (п. 6 ст. 252 НК РФ).

- Перечень видов договоров имущественного страхования, по которым принимают расходы по налогу на прибыль, становится открытым (пп. 10 п. 1 ст. 263 НК РФ).

- Организации радиоэлектронной промышленности смогут применять льготные ставки по налогу на прибыль (3% в федеральный бюджет и 0% в бюджет субъекта РФ) (п. 1.16 ст. 284 НК РФ).

- Вводятся антиуклонительные нормы, направленные на пресечение дробления постоянного представительства иностранной организации для целей соответствия критериям подготовительной и вспомогательной деятельности (п. 4 ст. 306 НК РФ). Изменения направлены на:

- противодействие искусственному избежанию статуса постоянного представительства при осуществлении лицами деятельности на территории Российской Федерации в качестве зависимого или независимого агента;

- признание деятельности приводящей к образованию постоянного представительства на территории Российской Федерации в случае оказания услуг в Российской Федерации иностранной организацией через физических лиц в течение периода, превышающего 183 дня, начинающегося или заканчивающегося в налоговом периоде;

- противодействие разделению единого бизнес-процесса на отдельные операции с целью оспаривания признания своей деятельности, приводящей к образованию постоянного представительства, на том основании, что каждая из таких отдельных операций может носить подготовительный или вспомогательный характер.

Убыток от реализации некоторых видов активов, при амортизации которых применялся коэффициент 1,5, приравнен к нулю (п. 3 ст. 268 НК РФ).

Перенос убытков на будущее, ограниченный правилом «50% процентов», будет действовать до 2026 года (п. 2.1 ст. 283 НК РФ).

Налоговый агент при выплате дохода иностранной организации в иностранной валюте исчисляет налог у источника по официальному курсу ЦБ РФ на дату выплаты дохода (п. 1 ст. 310 НК РФ).

Система выдаст сообщение об ошибке

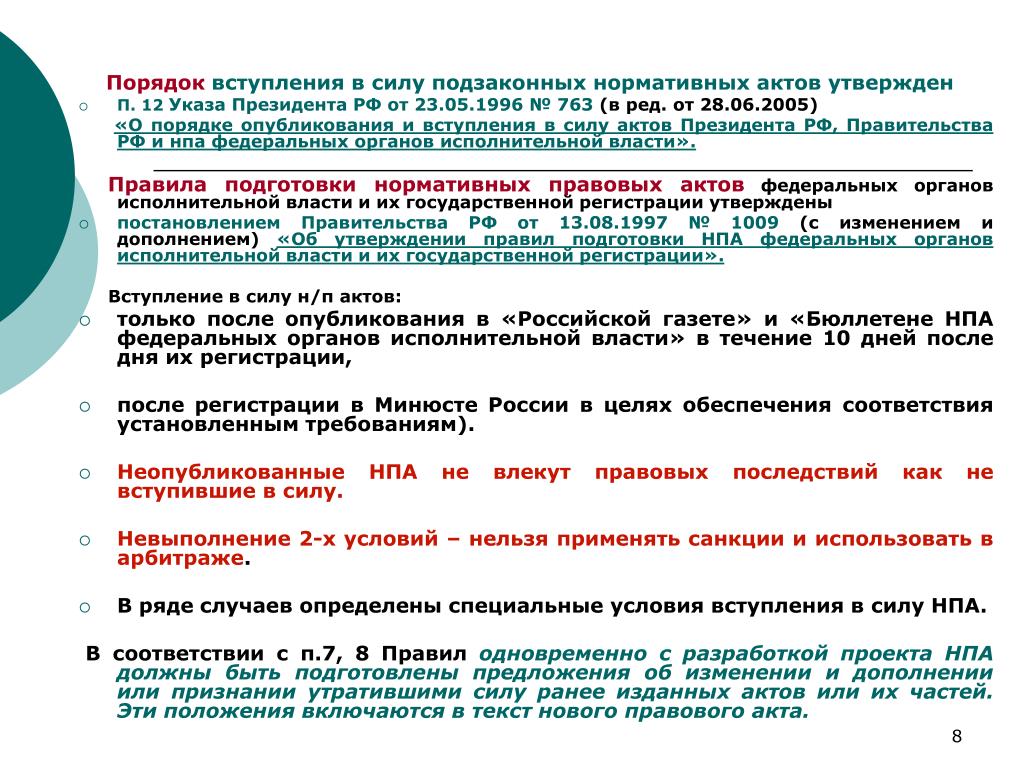

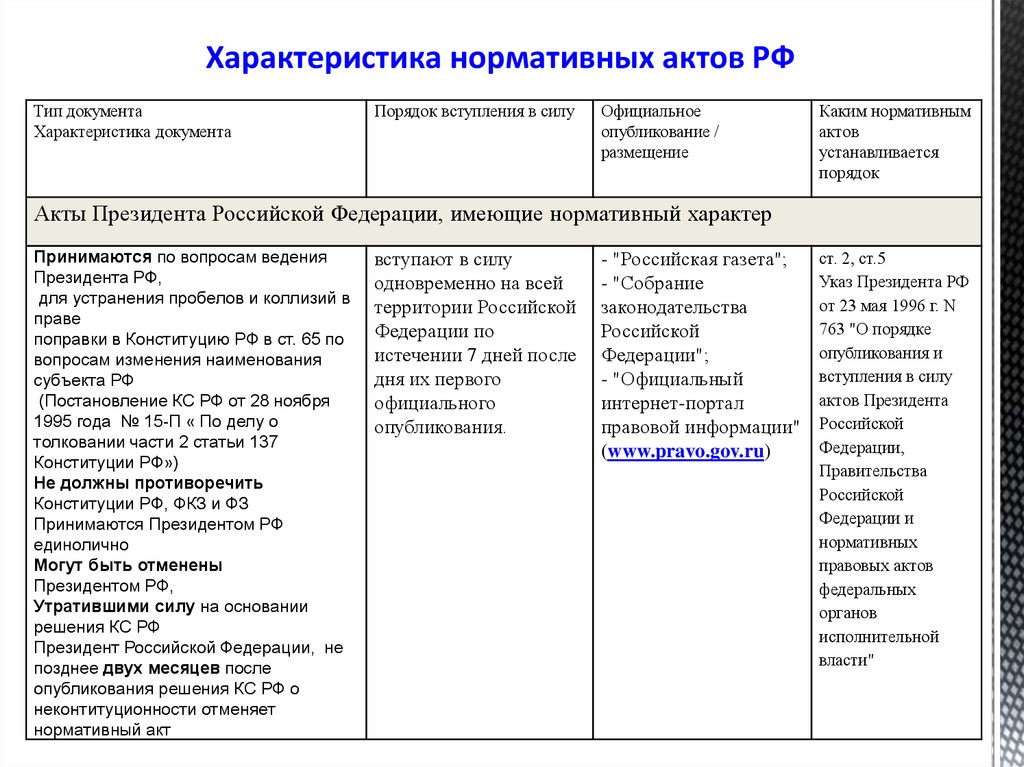

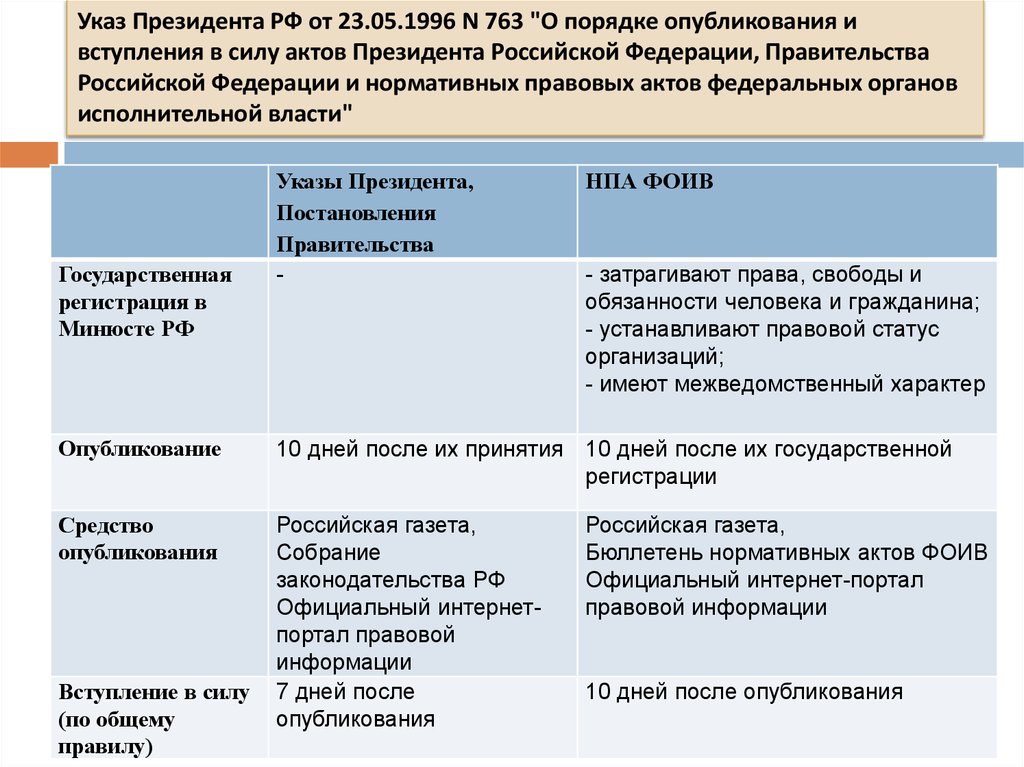

Также отмечается, что такой подход больше соотносится с положениями специальных нормативных актов, регулирующих общий порядок вступления в силу НПА, в числе которых Федеральный закон от 14.06.1994 N 5-ФЗ, Указ Президента РФ от 23.05.1996 N 763 (пункты 5, 6 и 12). В перечисленных актах при установлении общего порядка вступления в силу НПА используется предлог «после».

Поскольку в настоящее время законодательством не урегулирован вопрос, когда начинается и когда заканчивается течение срока, связанного с введением в действие документов, возможность привлекать для определения этих сроков существующие кодексы необходимо обсудить подробнее. Корректно ли в данном случае применение норм права по аналогии?

Существуют различные точки зрения по этому вопросу. По одной из них, использовать нормы отраслевых кодексов для исчисления сроков вступления в силу НПА нет оснований, так как этими кодексами устанавливается порядок исчисления сроков для регулирования конкретных видов правоотношений. Другая точка зрения предполагает возможность частичного использования норм отраслевых кодексов, в частности, статей 191 и 192 Гражданского кодекса РФ (далее — ГК РФ), устанавливающих соответственно начало и окончание течения срока, определенного периодом времени. При этом следует исходить из допустимости применения гражданского законодательства по аналогии на основании статьи 6 названного Кодекса.

Но даже если частично и использовать нормы ГК РФ, то неоднозначность все равно остается. Так, статьей 192 установлено, что «срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца срока». Возникает вопрос: срок истекает в 00 часов или в 24 часа соответствующего числа последнего месяца срока? Например, нормативный акт опубликован 1 января и вступает в силу по истечении одного месяца со дня официального опубликования. Если считать, что срок начал течь со дня публикации, т.е. с 1 января, то дату вступления в силу документа можно определить как 1 февраля (если срок истекает в 00 часов), так и 2 февраля (если срок истекает в 24 часа). А, применив статью 191 ГК РФ, в соответствии с которой течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало, можно получить следующие варианты дат — 2 февраля и 3 февраля. Таким образом, при различных вариантах исчисления сроков можно получить разные даты.

Для иллюстрации неоднозначности в вопросе исчисления сроков вступления в силу НПА приведем примеры различных определений даты вступления в силу одного и того же документа.

Date: 2015-10-19; view: 169; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Исчисление сроков вступления в силу НПА с учетом различных формулировок, указывающих на момент вступления в силу

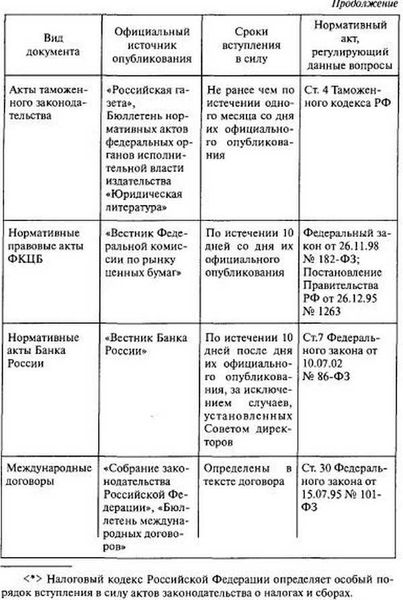

Нередко в самих нормативных актах определен их порядок вступления в силу. При этом используются самые разнообразные формулировки, указывающие на момент вступления в силу, из них наиболее распространенными в федеральных нормативных правовых актах являются следующие:

— со дня официального опубликования;

— по истечении… со дня официального опубликования;

— по истечении… после дня официального опубликования;

— через… со дня официального опубликования;

— через… после дня официального опубликования.

Учитывая, что Федеральным законом от 14.06.1994 N 5-ФЗ и Указом Президента РФ от 23.05.1996 N 763 (пункты 7 и 12) допускается установление иного по сравнению с предусмотренными в них правилами порядка вступления в силу НПА, формулировки об условиях и порядке вступления этих актов в силу следует воспринимать максимально внимательно.

В первую очередь нужно различать формулировки «со дня официального опубликования» и «после дня официального опубликования». От этого зависит решение вопроса, в какой день (в день публикации или на следующий день после публикации) вступает документ в силу или какой день считать началом течения срока, если вступление документа в силу связано с истечением определенного срока.

Сторонники одной позиции считают, что если указано «со», то первым днем следует считать день официального опубликования, если «после», то срок начинает исчисляться на следующий день после публикации. Обосновывается эта точка зрения тем, что раз законодатель по каким-то причинам использует два разных предлога, значит, они различаются по смыслу, поэтому и понимать их нужно буквально.

Сторонники другой позиции считают, что независимо от формулировки «со» или «после» срок начинает течь на следующий день после публикации. В качестве аргумента приводятся правила исчисления сроков, установленные отраслевыми законами, например: Гражданским кодексом РФ (глава 11), Налоговым кодексом РФ (статья 6.1).

Налоговый контроль цен

В частности, с 2024 года начнут действовать новые правила в отношении контроля трансфертных цен и совершения контролируемых сделок (далее — КС):

- дополнен перечень лиц, признаваемых взаимозависимыми;

- изменен порядок определения для целей налогообложения рыночного уровня интервала рентабельности — теперь налоговая будет ориентироваться на медианное значение (за исключением ситуаций, когда применение показателя на уровне медианы приведет к уменьшению размера налоговой базы; п. 2 ст. 105.1);

- вся сумма дохода / расхода, относящаяся к КС, признанная налоговым органом не соответствующей рыночному уровню и занижающей размер налоговой обязанности налогоплательщика, будет признаваться дивидендами иностранного контрагента, а российская организация будет в таком случае привлекаться дополнительно к ответственности как налоговый агент (п. 6.1 ст. 105.3);

- предусмотрены случаи, при которых сумма корректировки налоговой базы в связи с выявлением факта применения нерыночных цен, не будет признаваться дивидендами, выплаченными иностранному контрагенту (п. 6.2 ст. 105.3);

- компании, совершающие внешнеторговые сделки с биржевыми товарами, указанными в п. 5 ст. 105.14 НК, вместе с уведомлением о совершении КС должны представлять и документацию по таким сделкам, подготавливаемую в соответствии с требованиями ст. 105.15 кодекса;

- определены дополнительные сведения, которые потребуется включать в документацию по КС: о численности сотрудников, доходах, расходах, прибыли, стоимости ОС и НМА иностранного контрагента и т.д.;

- существенно повышен размер санкции за применение нерыночных цен во внешнеэкономических сделках — в отношении доходов / расходов, полученных начиная с 2024, штраф — 100% от суммы корректировки, в том числе по договорам, заключенным до 2024;

- во много раз увеличены штрафы за непредоставление документации по КС или по международной группе компаний, а также включения в нее недостоверной информации.

Кроме того, принципиальным дополнением следует признать расширение контрольных полномочий Управления трансфертного ценообразования ФНС — теперь документация по КС и иная информация может запрашиваться вне рамок проверок на основании п. 2 ст. 93.1 НК, что, несомненно, свидетельствует о существенном изменении порядка администрирования и надзора за данной категорией сделок. Представляется, что предпроверочный анализ, так активно и повсеместно проводимый территориальными налоговыми органами, будет успешно реализовываться в целях контроля цен.

Изменения в налоге на прибыль организаций

В целях увеличения доходной части бюджета законопроект дополняет перечень налоговых поступлений, зачисляемых непосредственно в федеральный бюджет. Сейчас налог на прибыль, рассчитываемый по ставке 20%, уплачивается так: в федеральный бюджет поступает 3% от рассчитанного налога, а оставшиеся 17% направляются в региональные бюджеты. Согласно законопроекту, налог, исчисленный с прибыли, полученной от реализации налогоплательщиками акций и долей участия в уставном капитале дочерних организаций, осуществляющих экспорт природного газа, в полном объеме будет поступать в федеральный бюджет. Причем такой доход будет облагаться по общей ставке 20% (новый п. 4.1–1 ст. 284 НК РФ).

Также законопроект возобновляет действие ранее приостановленных льгот по налогу на прибыль, установленных в отношении доходов, выплачиваемых российскими организациями (налоговыми агентами) в пользу иностранных компаний. Речь идет о льготах, временно отмененных указом Президента РФ от 08.08.2023 № 585 «О приостановлении РФ действия отдельных положений международных договоров РФ по вопросам налогообложения». Данные льготы были установлены международными договорами и соглашениями об избежании двойного налогообложения и предусматривали как освобождение, так и применение пониженных ставок по налогу на прибыль.

В соответствии с законопроектом действие ранее приостановленных льгот будет возобновлено, Льготы смогут применяться в отношении доходов, выплаченных налоговым агентом начиная с 8 августа 2023 года.

Льготы (освобождение или пониженные ставки) будут установлены в отношении следующих доходов, выплачиваемых в пользу иностранных компаний, находящихся за пределами территории РФ:

-

процентных доходов, выплачиваемых экспортно-кредитным агентствам и организациям, осуществляющим банковскую деятельность;

-

доходов по договорам лизинга воздушных судов, заключенным до 5 марта 2022 года;

-

выплаты за предоставление права на трансляцию ведущих международных и иностранных спортивных событий, а также права пользования международным развлекательным и спортивным контентом;

-

лицензионные платежи по действующим лицензионным договорам за предоставление права пользования программным обеспечением, не имеющим аналогов на российском рынке;

-

доходы от реализации морских судов, зарегистрированных в Российском международном реестре судов и находящихся на территории РФ.

Льготы по перечисленным доходам можно будет получить при условии подтверждения наличия у иностранных организаций фактического права на получаемый доход. Кроме того, в целях применения льгот необходимо будет подтвердить факт отсутствия взаимозависимости между российской компанией и иностранным получателем дохода.

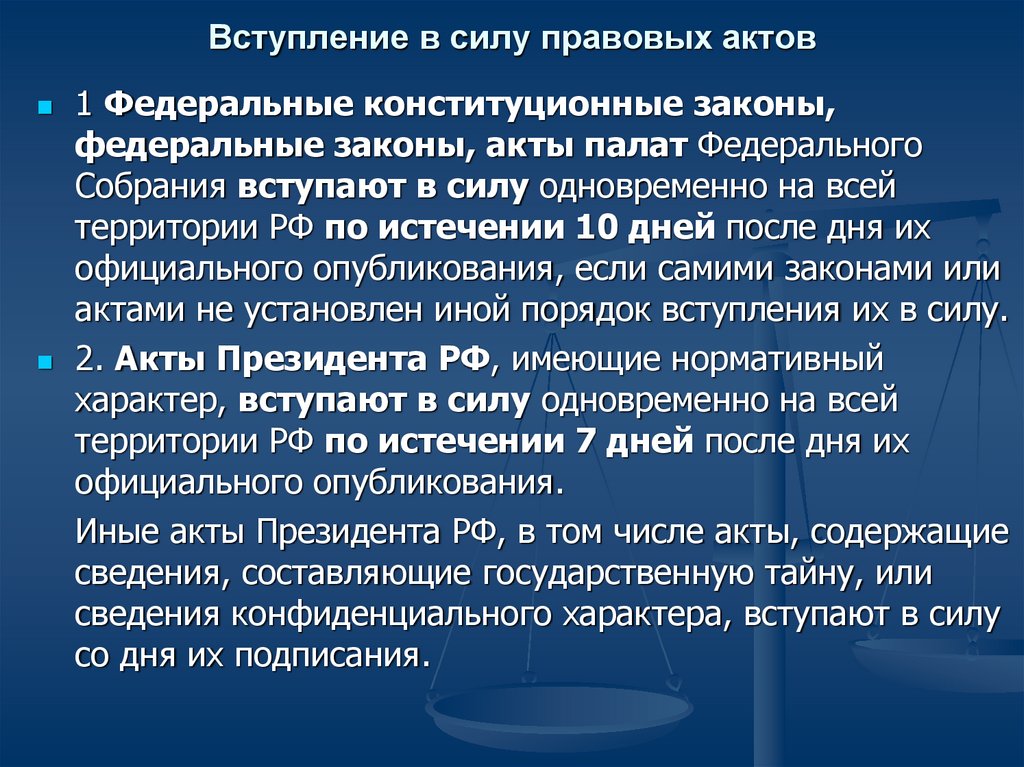

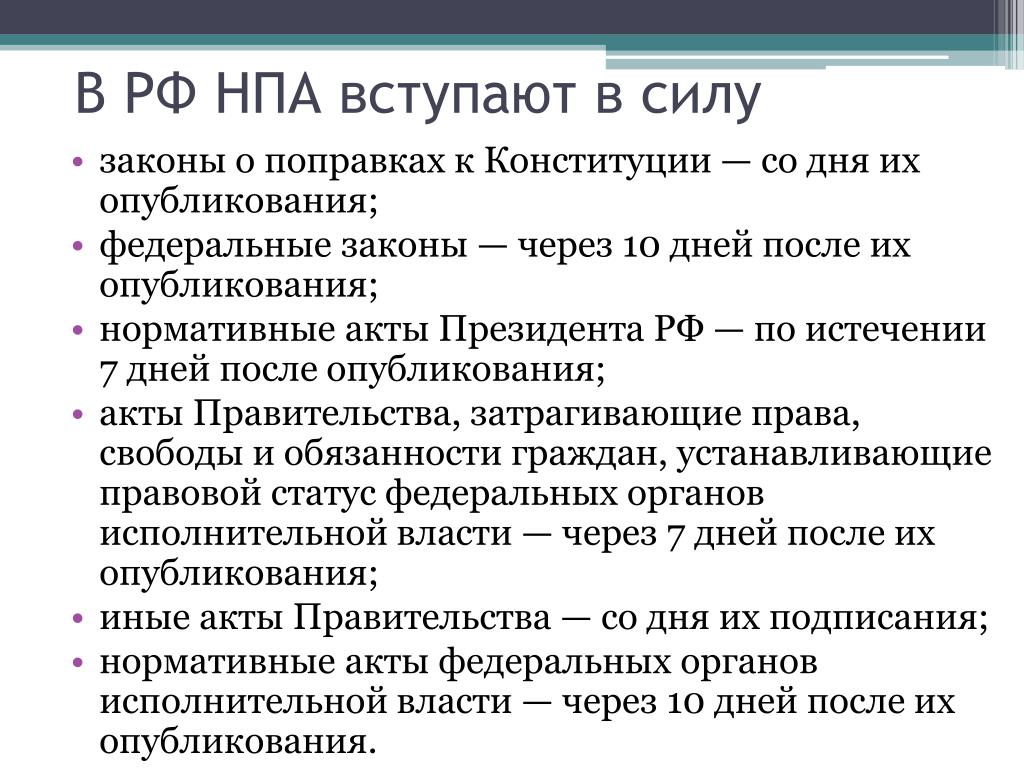

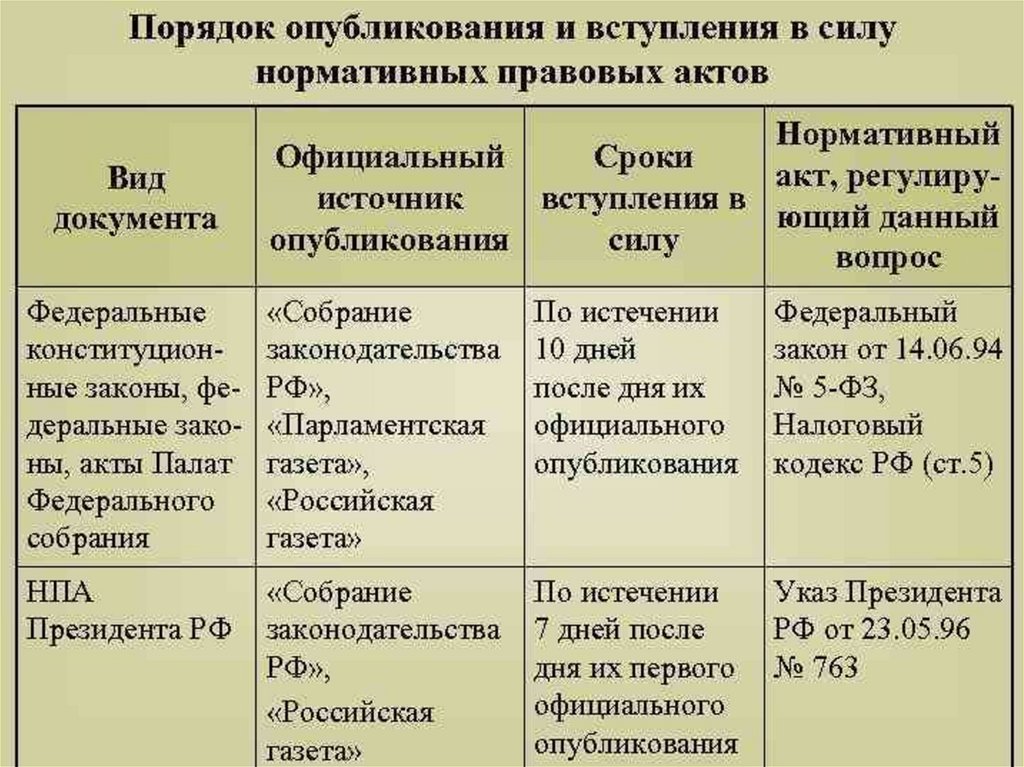

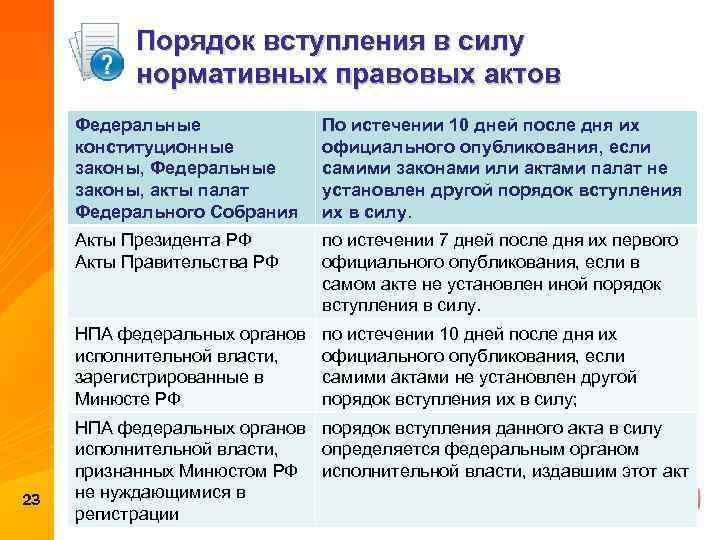

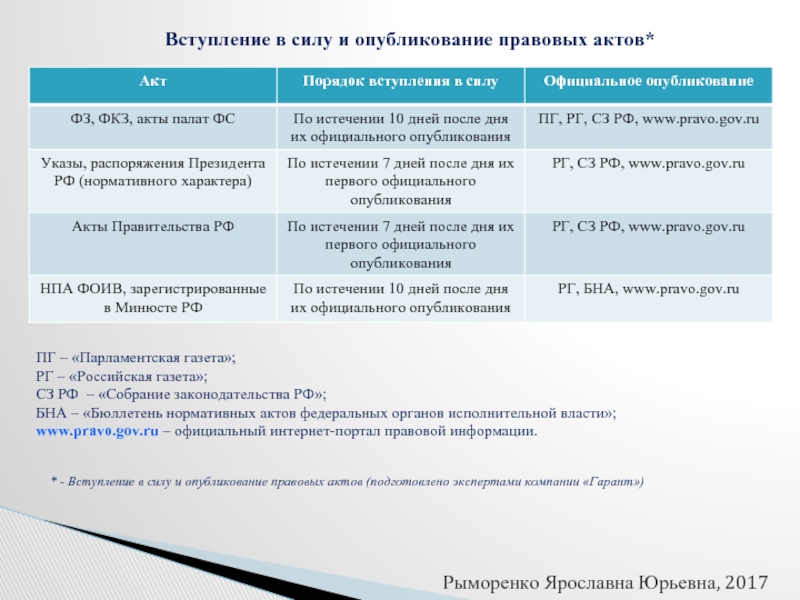

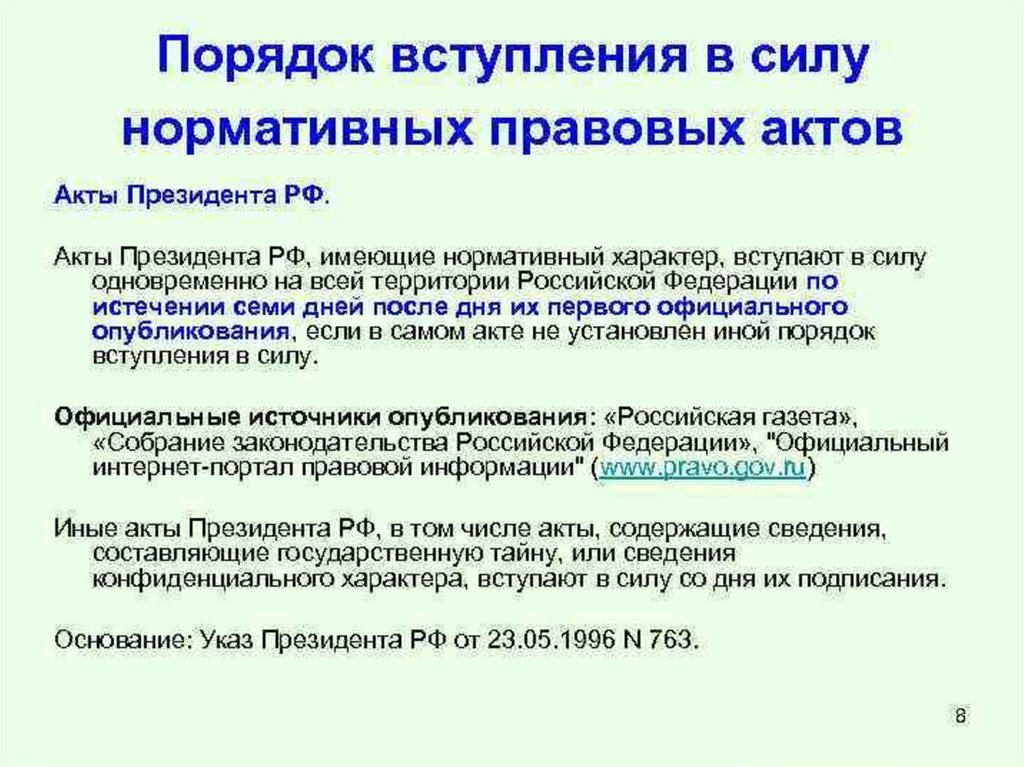

Общие правила вступления в силу федерального закона

Федеральный закон принимается высшим законодательным органом России в отношении всех граждан страны.

Принятие федерального нормативного акта включает принятие текста нижней палатой парламента — Государственной думой РФ в трех чтениях, затем он одобряется верхней палатой парламента – Советом Федерации и после этого направляется на подпись Президенту России.

После подписания Президентом документ подлежит обязательному обнародованию, а именно необходима официальная публикация в одном из утвержденных печатных изданий. Таковыми определены: «Российская газета», «Парламентская газета», «Собрание законодательства РФ».

По общему правилу федеральный закон вступает в законную силу по истечении десяти календарных дней с момента его опубликования. Таким образом, десятидневный срок отсчитывается с даты выхода газеты, содержащей текст принятого акта.

Начало и срок действия нормативных актов

Нормативные акты действуют во времени, причем начало действия определяется моментом их вступления в силу.

В законодательстве РФ существует три способа установления этого момента:

-

нормативный акт вступает в силу со времени его принятия или опубликования;

-

время вступления в силу определяется истечением установленного срока после опубликования акта;

-

нормативный акт вступает в силу с момента, прямо указанного в нем или в законе, утверждающем этот акт.

В зависимости от срока действия нормативные акты можно разделить:

-

на временные акты;

-

акты неопределенно длительного действия.

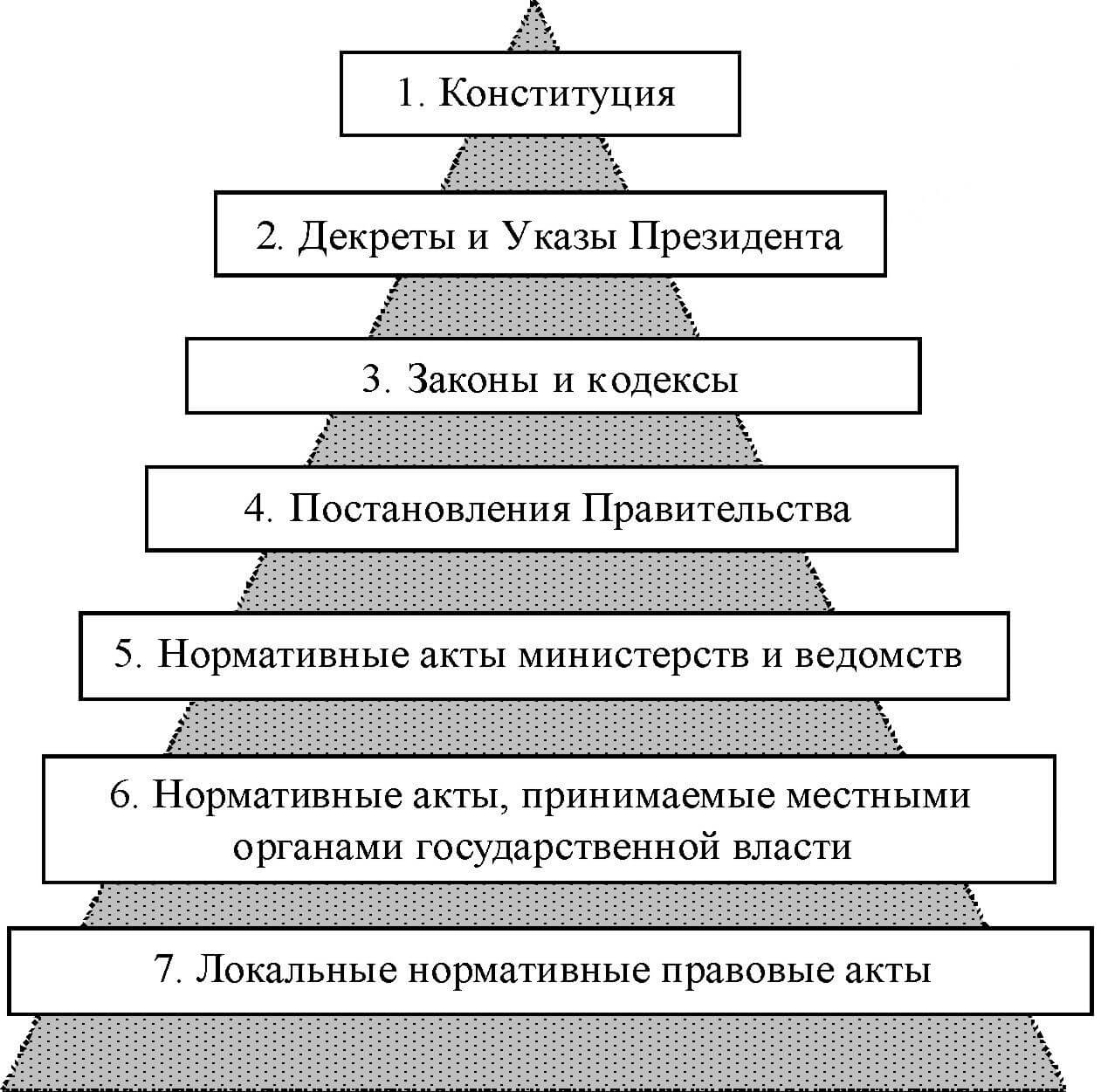

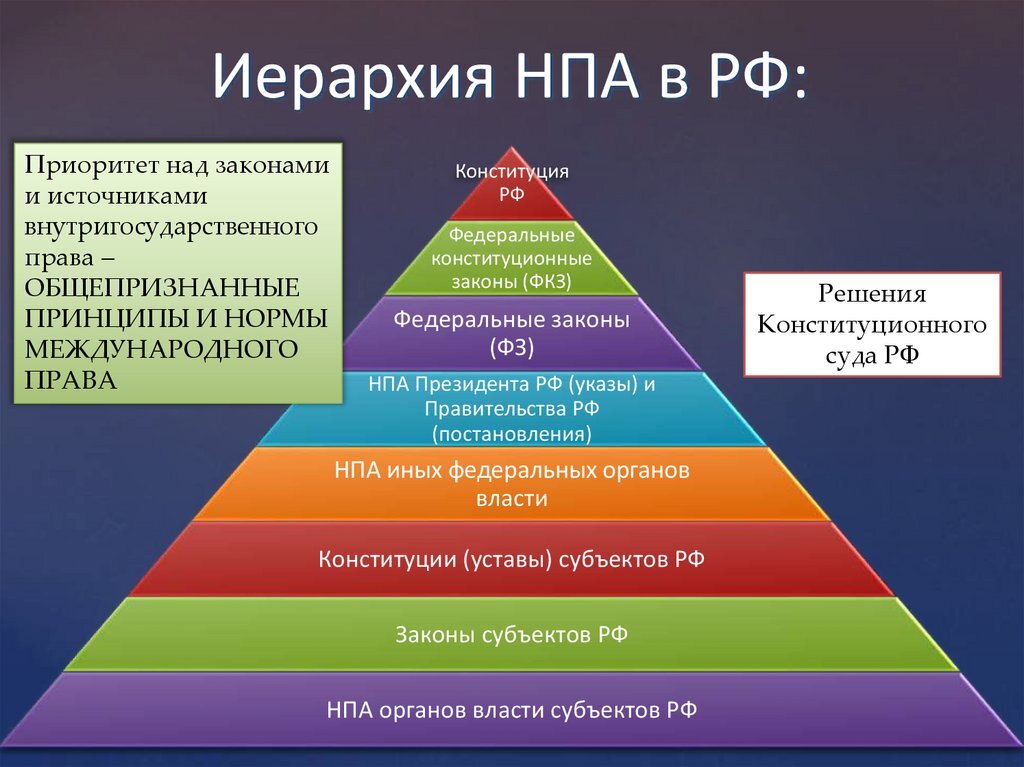

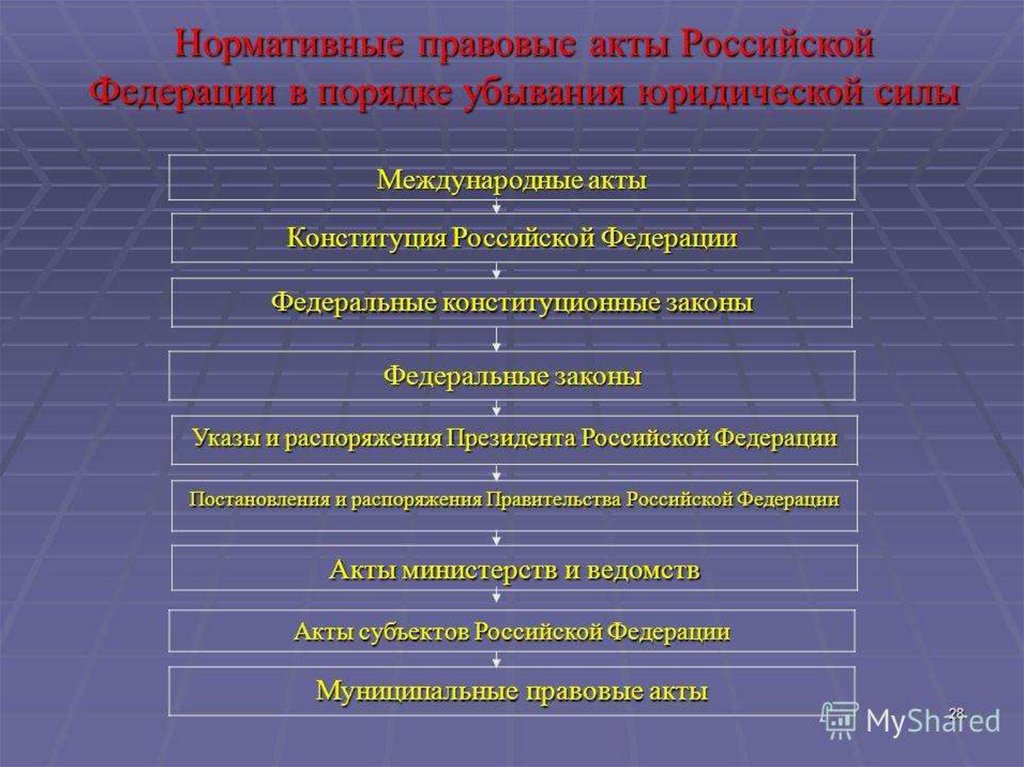

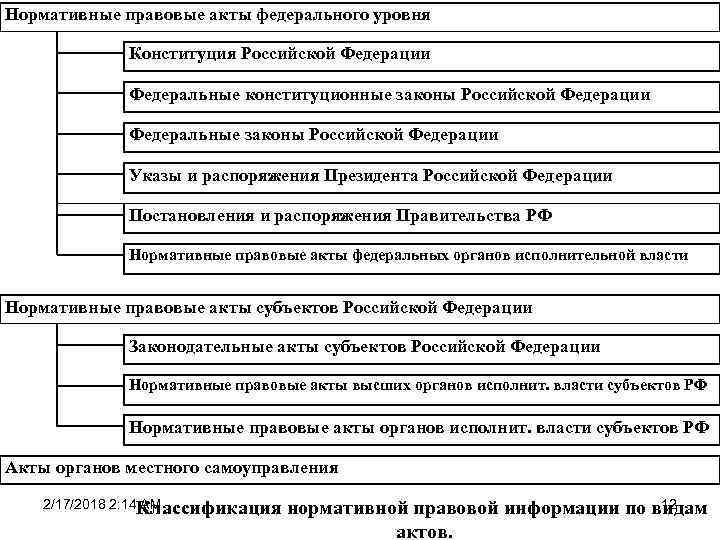

Уровни нормативных актов

Действие нормативно-правовых актов может распространяться на нескольких уровнях.

Общефедеральные акты обязательны для исполнения на всей территории России.

Акты субъектов федерации распространяются на резидентов отдельных регионов, а также на всех лиц вне зависимости от прописки и гражданства, приезжающих в субъект или временно в нем проживающих.

Муниципальные правовые акты, которые являются главным инструментом местного самоуправления, распространяются на жителей города, округа или района, а также приезжающих туда лиц.

Также можно выделить локальные правовые акты, особенность которых заключается в узкой направленности.

Важность определения момента начала действия закона

Дата, когда вступает в силу закон, а также начало и окончание действия определенной его редакции приобретает особое значение при рассмотрении в суде дел о нарушении законодательных норм.

В ходе разбирательства очень важно установить, какие действия предпринимались лицом и какие нормы действовали в период осуществления этих действий. Так, например, законом может быть установлена обязанность получения лицом определенной документации, разрешения, одобрения

Однако если действия лица осуществлялись до вступления в силу таких обязательных норм, то принудить его к их исполнению, как и подвергнуть его наказанию за их нарушение, невозможно.

Взаимозависимые лица и контролируемые сделки

Также с 1 января 2024 года расширяется перечень лиц, признаваемых взаимозависимыми. В него включаются следующие категории лиц:

- организации в случае, если физлица из этих организаций, имеющие доли участия в них более 25%, а также полномочия по назначению единоличного исполнительного органа или избранию не менее 50% состава коллегиального исполнительного органа или совета директоров, признаются взаимозависимыми;

- контролирующее лицо и контролируемая иностранная компания;

- контролируемые иностранные компании, если они имеют одно и то же контролирующее лицо.

Помимо этого, меняется и порядок корректировки налоговой базы по налогу на прибыль, НДФЛ, НДПИ, НДС и налогу на дополнительный доход от добычи углеводородного сырья в сделках между взаимозависимыми лицами, в которых одной из сторон является иностранный контрагент. Так, например, если фактическая цена в сделке отличается от рыночной цены и такое отличие стало основанием для осуществления корректировки налоговой базы по вышеуказанным налогам, то доход у иностранного партнера в размере суммы соответствующей корректировки приравнивается к дивидендам, полученным от источников в РФ, и облагается налогом на прибыль организаций или НДФЛ.

Кроме того, расширен перечень сделок, не признаваемых контролируемыми. В частности, к ним относятся сделки, в результате которых у налогоплательщика возникли долговые обязательства перед иностранными организациями. Также в список внесены сделки между организациями, не являющимися взаимозависимыми лицами, если одна из сторон зарегистрирована в иностранном государстве, с которым Россией заключен договор об избежании двойного налогообложения, и в соответствии со своим личным законом является экспортно-кредитным агентством или банком.

Также с 1 января 2024 года повысятся и штрафы за нарушения налогового законодательства в сфере трансфертного ценообразования. Так, за неуплату или неполную уплату сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих или финансовых условий, не сопоставимых с условиями сделок между лицами, не являющимися взаимозависимыми, предусматривается взыскание штрафа в размере неуплаченной суммы налога с дохода, но не менее 500 тыс. руб. В настоящее время штраф взимается в размере 40% от неуплаченной суммы налога, но не менее 30 тыс. руб. ().

Неправомерное непредставление в установленный срок в налоговый орган уведомления о контролируемых сделках со следующего года повлечет взыскание штрафа в размере 100 тыс. руб. (5 тыс. руб. в настоящее время, ). Вырастет штраф и за непредставление в срок уведомления об участии в международной группе компаний с 50 тыс. руб. до 500 тыс. руб. за каждый факт такого нарушения (). А за непредставление в установленный срок странового отчета размер штрафа увеличится с 100 тыс. руб. до 1 млн руб.

Помимо этого, определены и новые размеры штрафов при непредставлении документации в отношении международной группы компаний:

- за непредставление национальной документации – штраф в размере 1 млн руб.;

- за непредставление глобальной документации – штраф в размере 1 млн руб.;

- за непредставление документации относительно конкретной сделки (группы однородных сделок) – штраф в размере 500 тыс. руб.;

- за непредставление в установленный срок сведений из консолидированной финансовой отчетности международной группы компаний, финансовой отчетности участника международной группы компаний – штраф в размере 1 млн руб.

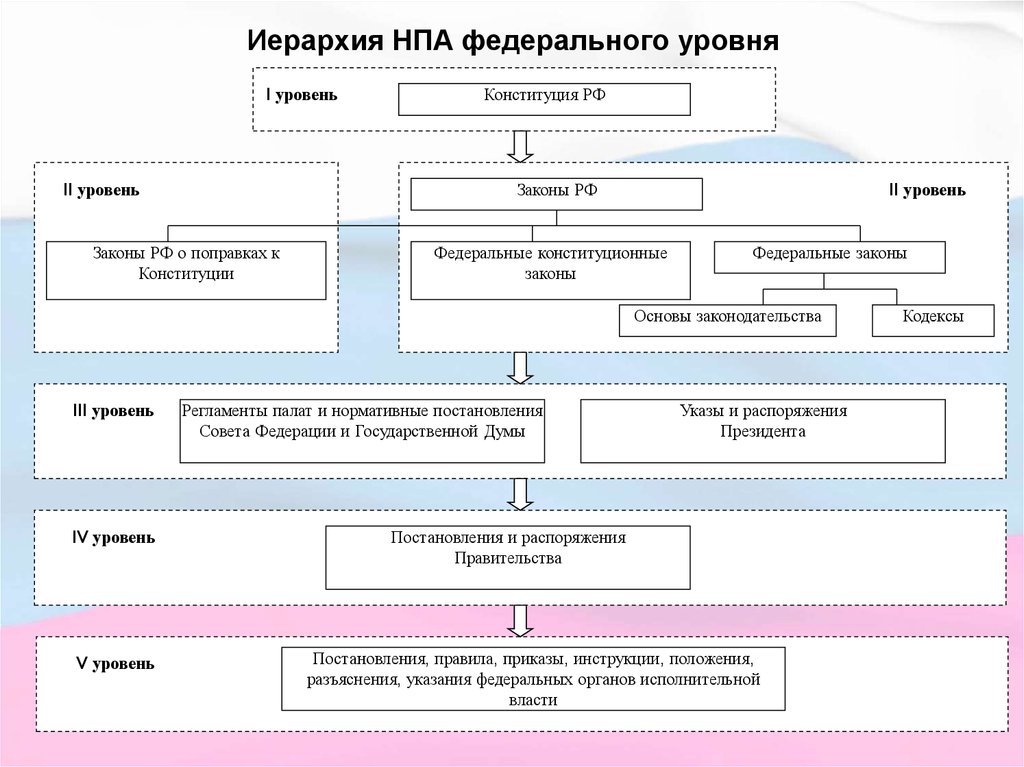

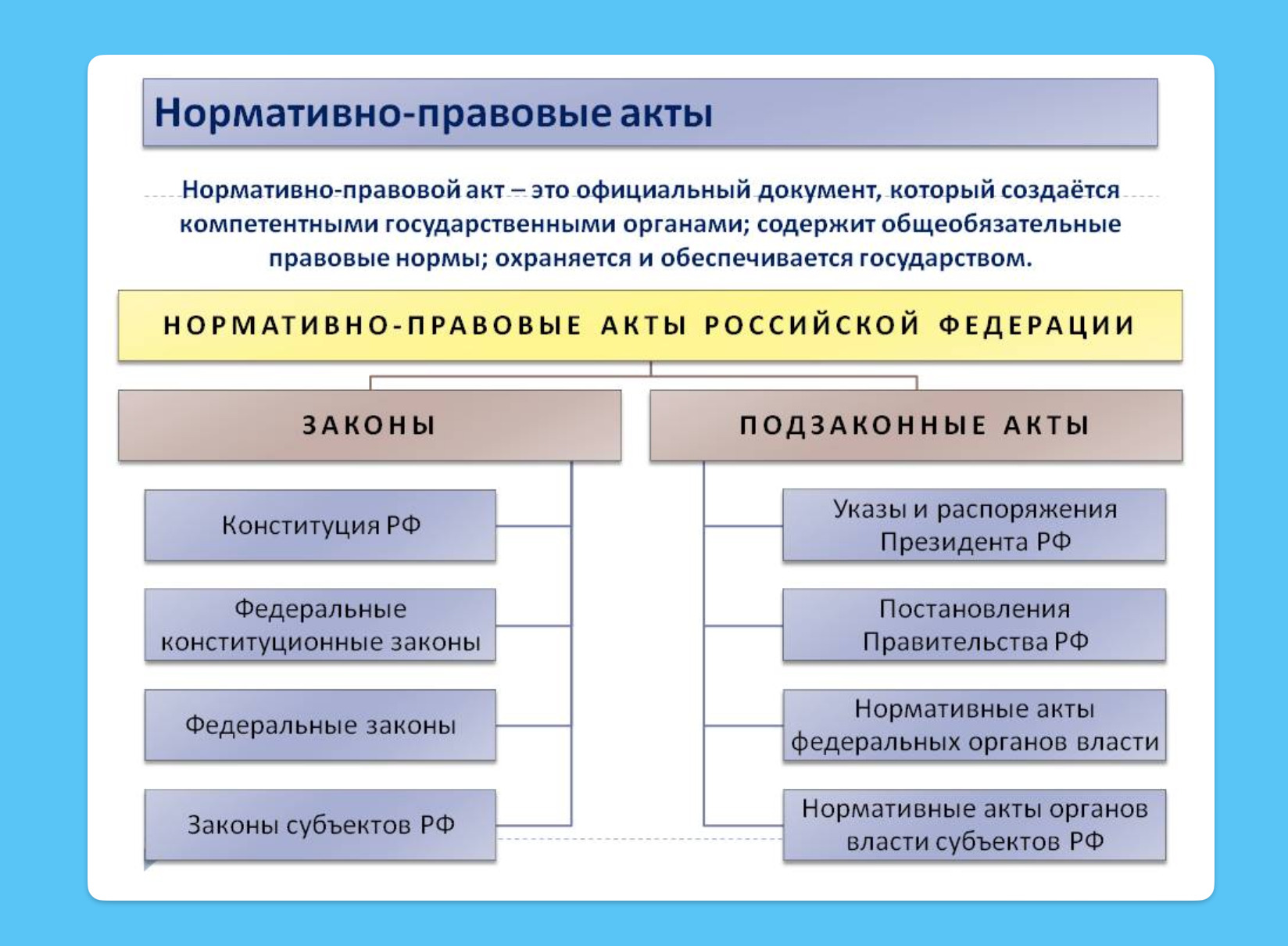

Виды нормативных актов

Все нормативные акты можно разделить на следующие виды:

-

закон;

-

подзаконные акты;

-

международные законы.

Закон

Закон – это нормативно-правовой акт, издаваемый высшим представительным органом государственной власти и обладающий высшей юридической силой.

Акт такого типа принимается только органами власти (законодательными или представительными) или гражданами страны через референдум.

Отметить или внести изменения в закон может только издавший его орган власти.

Акты такого типа регулируют процессы, связанные с развитием государства и общества.

Можно указать на такие виды законов, которые действуют в Российской Федерации: Основной Закон, или Конституция, федеральные конституционные законы и федеральные законы.

Подзаконные акты

Подзаконные акты издаются на основе и с целью исполнения законов и представляют собой иерархически выстроенную модель, в которой нормы должны соответствовать тем, что прописаны в источниках большей юридической силы, и быть основой для актов уровнем ниже.

Основные виды нормативных актов подзаконного характера в России делятся на:

-

общефедеральные акты (указы и распоряжения Президента РФ, постановления правительства, приказы министерств и ведомств);

-

акты субъектов федерации (местные конституции, уставы, а также законы, принимаемые законодательными и исполнительными органами власти региона);

-

муниципальные законы (распоряжения, решения или постановления, принимаемые мэриями, городскими советами и аналогичными структурами).

Международные законы

Особый вид нормативных актов – международные законы.

Они принимаются организациями во вне российской юрисдикции и делятся на два вида – директивы, которые дают правительству конкретных стран выбирать, как именно реализовывать принятые международные обязательства и постановления, где есть обязательные для прямого исполнения всеми государствами требования.

В Конституции России указывается, что принципы и нормы, характерные для международного права, и договоры РФ с другими государствами являются частью национальной правовой системы.

Налоги. Начисление и оплата

Теперь перейдём к описанию изменений в налогах с 2024-го года.

Единый налоговый платеж

- все поручения, заменяющие уведомление об исчисленных суммах, уберут;

- налоги, не входящие в ЕНП, нужно будет уплачивать отдельными платёжками вместе с налогом на сверхприбыль;

- платить в составе ЕНП или отдельно можно будет только НПД, а также сборы за пользование объектами животного мира и водных биологических ресурсов.

НДФЛ

Плательщики налогов на доходы физических лиц должны знать:

О правилах отправки уведомлений в ФНС. Обязательные уведомления требуется посылать до 25 числа с суммой налога за 1-22 число текущего месяца. А с 23 по последнее число — до 3 числа след. месяца.

О сроках уплаты НДФЛ. Первую часть нужно внести до 28 числа, а вторую — до 5 числа след. месяца. А к последнему рабочему дню года не забыть прибавить платёж за период с 23 по 31 декабря

Кроме того, важно отметить, что теперь доходы от материальной выгоды начнут облагаться НДФЛ.

На заметкуО том, какие налоги должен платить работодатель, читайте в другом материале нашего раздела «Статьи».

Вычеты по НДФЛ

С доходов, полученных с 01.01.2023 г., теперь можно получить вычет на недееспособного ребёнка или взрослого подопечного. А с доходов с 01.01.2024 г. — социальный вычет на очное обучение своего супруга. Оформить их у работодателя вы имеете право уже сейчас, а в упрощённом порядке через ФНС только в 2025 году.

Изменения в выплатах и порядке получения вычета по НДФЛ в 2024 году?

- Повысились размеры выплат:

- на личное обучение, лечение или покупку лекарств — 150 тыс. руб.;

- на учёбу ребенка — 110 тыс. руб.

- Упростили порядок предоставления услуги:

- Все данные хранятся в базе налоговой инспекции, поэтому подавать декларацию 3-НДФЛ не придётся;

- Отправить документы может ваша организация.

НДС

Посмотрим, что стало с налогом на добавленную стоимость.

- НДС снова начнут платить застройщики апартаментов. Всё, потому что данный вид недвижимости относится к объектам временного проживания и оформить в нём постоянную регистрацию невозможно. По словам экспертов, это нововведение приведёт к неизбежному росту цен.

- В соответствии с изменениями для НДС в 2024 году подтвердить его нулевую ставку при экспорте станет проще. Для этого нужно будет подать в ИФНС электронные реестры со сведениями из деклараций на продукцию и данными из контракта с иностранцем.

- Для получения льгот по НДС скорректировали перечни медицинских товаров.

- Ставку НДС в размере 10% начали применять для детских стульев, велосипедов, ванночек, манежей, удерживающих устройств, сосок, горшков, пелёнок и горок для купания.

- Освобождение от этого налога возможно, если среднемесячный размер выплат сотрудникам общепита по РСВ за прошлый год не ниже среднемесячной зарплаты в регионе.

- Упрощённый порядок заявительного НДС-возмещения продлили до конца 2025 года.

- С 1 апреля 2024 года Гарант будет отправлять банковскую гарантию в ИФНС не позднее дня после её подписания. Плательщик в свою очередь сможет её заменить путём отправки заявления после подачи декларации.

Налог на имущество

Изменения:

- Декларацию по налогу на имущество требуется подать до 26 февраля 2024 года, а уведомление до 01.02.2024 г.

- Для МКД и наёмных домов налоговая база определяется по кадастровой стоимости.

- Если плательщик не напишет заявление о гибели или уничтожении объекта недвижимости, то на него перестанут начислять налог только тогда, когда поступит уточняющая информация из других государственных органов.

Земельный налог

Изменения:

- Для объектов жилфонда, инженерной инфраструктуры и прочей недвижимости предусмотрена новая форма уведомления с указанием кадастрового, инвентарного или иного номера;

- Земельный налог считается по кадастровой стоимости объекта, которая не должна превышать сумму на 01.01.2022 г.

Транспортный налог

Изменения:

- Введён беззаявительный порядок прекращения начисления транспортного налога (то есть также, как с земельным).

- Для прекращения начисления налога на ТС, которое находится в розыске, нужно подать заявление в ФНС. Если этого не сделать, то служба самостоятельно получит актуальные сведения до 1 марта 2024 года.