Комментарий

В некоторых случаях налогоплательщик получает оплату не от самого должника, а от третьего лица, которое производит оплату за должника.

Гражданский кодекс Российской Федерации (ГК РФ) определяет:

«Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.» (п. 1 ст. 313 НК РФ)

На основании этого правила, нередко должник (наш дебитор) поручает своему должнику оплатить задолженность нашего дебитора перед нами. Делается это часто с основной целью, не «гонять» деньги лишний раз.

Пример

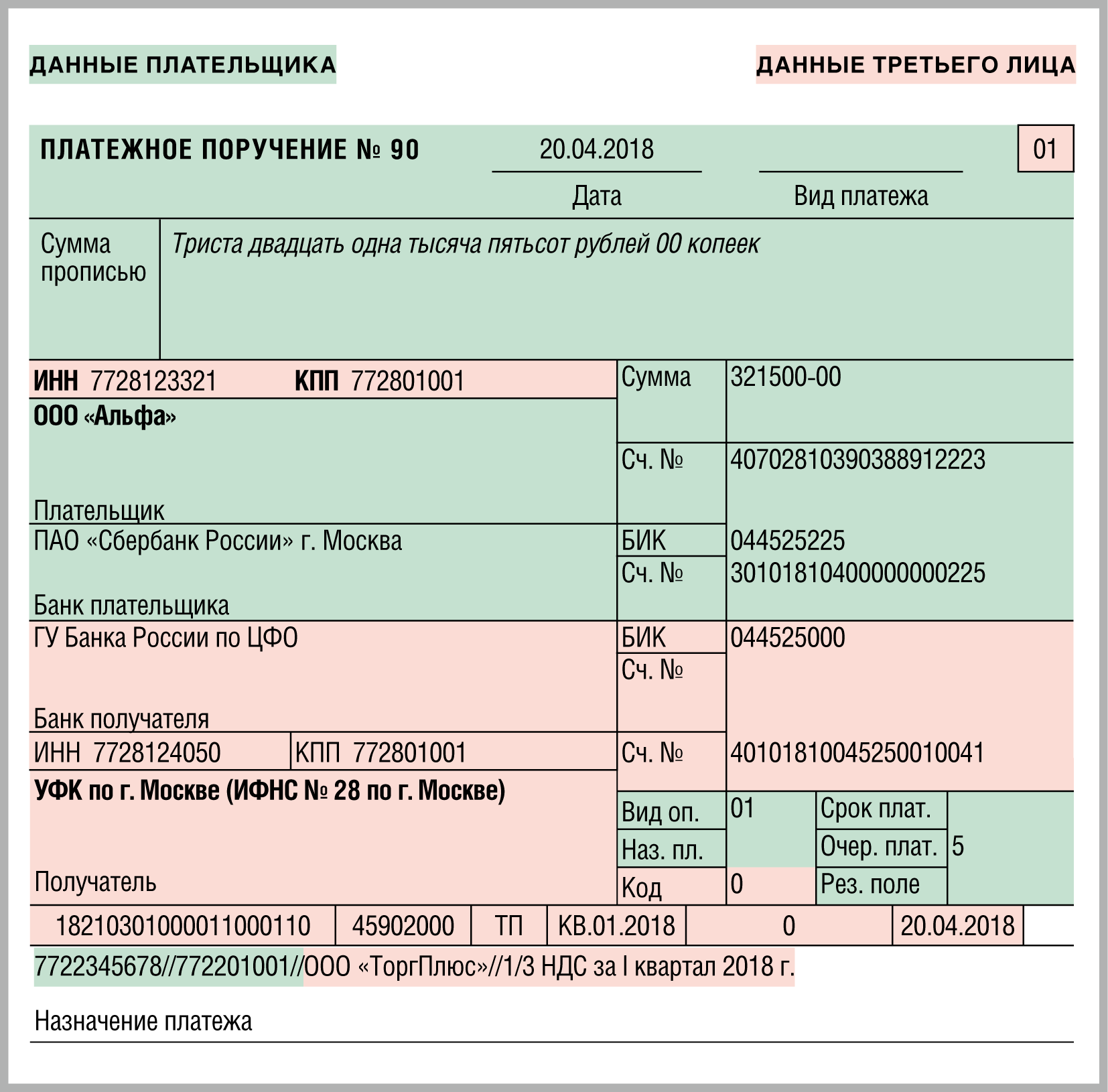

ООО реализовала товар Покупателю на сумму 1 180 тыс. рублей (в том числе НДС 180 тыс. рублей).

Покупатель реализовал товар на 11 млн. 800 тыс. рублей (в том числе НДС 1 800 тыс. рублей) Обществу «АБ».

Покупатель поручил Общество «АБ» уплатить ООО сумму 1 180 тыс. рублей в счет своей задолженности.

После оплаты Обществом «АБ» суммы 1 180 тыс. рублей на счет ООО, задолженность Покупателя перед ООО прекращается (погашается). У Общества «АБ» остается долг перед Покупателем в сумме 10 620 тыс. рублей (11 800 тыс. — 1 180 тыс.).

Как подтвердить, что должник возложил обязанность по оплате на третье лицо

Как было отмечено выше, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. То есть, чтобы не было в последствии путаницы, получатель оплаты от третьего лица должен иметь подтверждение о том, что обязанность по оплате была возложена должником на это третье лицо. Если такого подтверждения нет, то третье лицо, к примеру, может впоследствии заявить, что перечисление было ошибкой и потребовать вернуть деньги.

Сложившая практика такого подтверждения следующая:

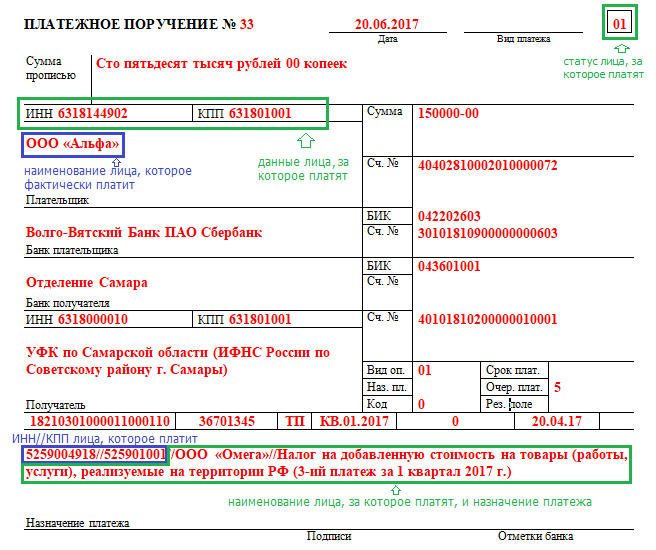

1) Должник (дебитор) направляет Кредитору письмо, в котором сообщает примерно следующее:

«Уведомляем, что оплата по договору № ___ от ___ в сумме ____ (в том числе НДС ____) будет произведена третьим лицом ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

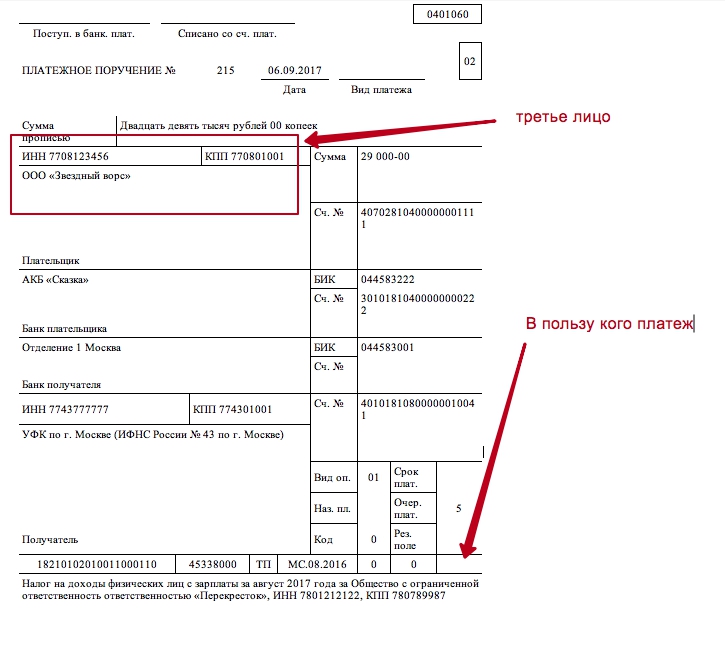

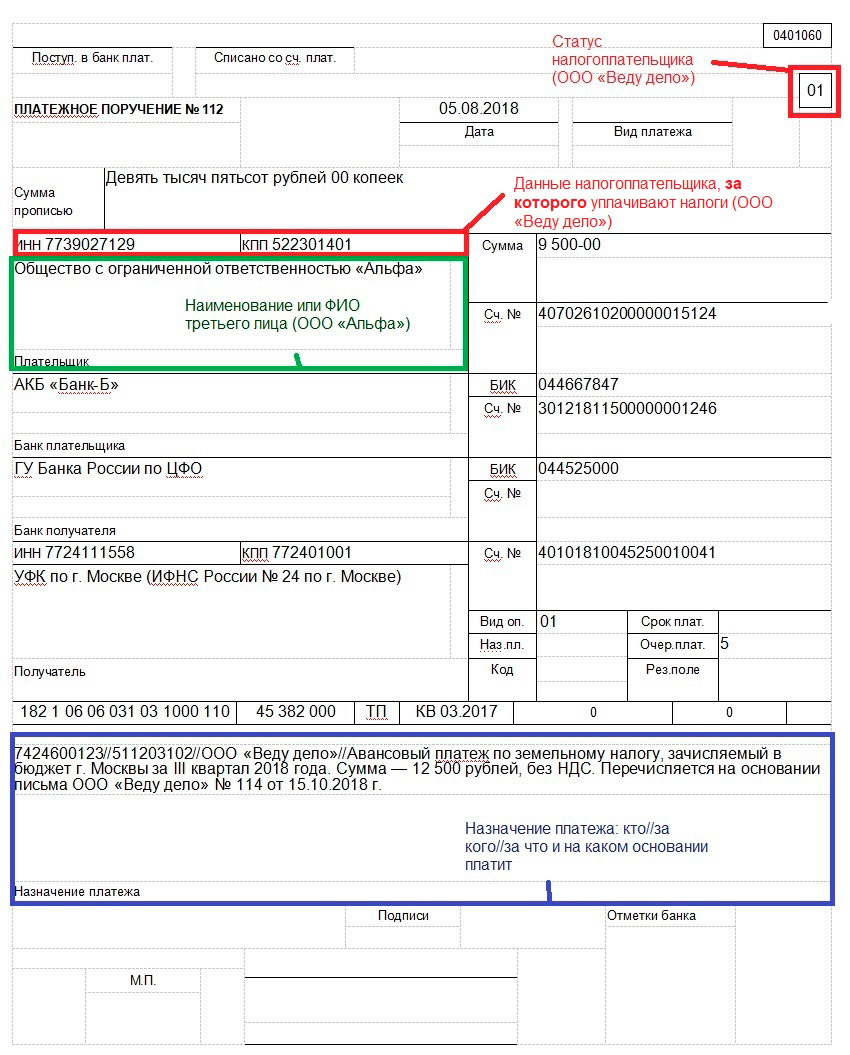

2) Третье лицо в платежном поручении в назначении платежа указывает примерно следующее:

«Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

Причем, рекомендую получателю оплаты иметь оба вышеуказанных подтверждения — как письмо от должника, так и указание в платежке от третьего лица о возложенной обязанности по оплате.

Третье лицо, чтобы провести указанную оплату, также должно получить от Должника письмо, в котором тот просит перечислить оплату в счет задолженности по договору своему кредитору. Содержание такого письма может быть примерно следующим:

«Прошу оплату по договору № ___ от ___ в сумме ____ (в том числе НДС ____) перечислить на расчетный счет ООО ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации.

Реквизиты ООО ____

В платежном поручении прошу указать:

Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации».

Это письмо урегулирует взаимоотношения Должника и третьего лица. Копия этого документа также может быть направлена Кредитору (но не обязательно, если есть указанные выше документы).

ГК РФ определяет ситуации, когда кредитор обязан принять исполнение, предложенное за должника третьим лицом, даже если должник не возлагал исполнение обязательства на третье лицо (п. 2 ст. 313 ГК РФ):

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Отражение в учете оплаты от третьего лица

Рассматриваем ситуацию на условиях указанного выше примера.

Получатель оплаты (ООО)

У ООО отражена дебиторская задолженность Покупателя в сумме 1 180 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 51 — К 76 — Получение оплаты от Третьего лица (Общество «АБ»)

1 180 000 — Д 76 — К 62 — списание задолженности третьего лица в счет дебиторской задолженности, на основании подтвержающих документов (письмо + платежка)

Дебитор (Покупатель)

У Дебитора (Покупатель) отражена кредиторская задолженность перед ООО в сумме 1 180 тыс. рублей (кредит счета 60), за приобретенный товар.

У Дебитора отражена дебиторская задолженность Общество «АБ» в сумме 11 800 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 62 — К 60 — оплата Обществом «АБ» задолженности перед ООО

Третье лицо (Общество «АБ»)

У Общества «АБ» отражена кредиторская задолженность перед Покупателем в сумме 11 800 тыс. рублей (кредит счета 60), за приобретенный товар.

1 180 000 — Д 60 — К 51 — отражена оплата

Процесс оплаты долга третьим лицом

В ГК и НК отсутствуют точные сведения о том, как правильно оформляется данная процедура.

Стандартно используется обычная схема:

- фирма, у которой имеется долг перед другой организацией, отправляет своему дебитору письмо;

- в письме указывается просьба перечислить средства кредитору;

- дебитор в процессе перечисления денег указывает в платежном поручении, что оплата производится за другую организацию.

Как третьему лицу оплатить долг? Ответ в видео:

Доказательством оплаты долга третьим лицом выступает письмо, а также платежное поручение с соответствующей отметкой. Если у компании отсутствуют подтверждения оплаты, то в будущем компания-кредитор может потребовать возвращения долга, хотя фактически получила деньги от третьего лица.

Как разблокировать карту Сбербанка? Узнаете тут.

В качестве оправдания он может ссылаться на ошибочность платежа. Должник в такой ситуации рискует, так как ему придется дважды перечислять крупную сумму кредитору, а также платить неустойку за просрочку.

Отследить правильность заполнения платежного поручения довольно сложно, поэтому дебитор может совершить такую ошибку. Поэтому должно сохраняться письмо, на основании которого долг погашается третьим лицом.

Правила оформления письма

Данная документация считается наиболее важной в этой процедуре, так как именно на основании нее деньги перечисляются кредитору для погашения долга. Компания, которая просит другую организацию погасить долг, должна грамотно составить письмо, а также проконтролировать перечисление денег и правильность заполнения платежного поручения

Компания, которая просит другую организацию погасить долг, должна грамотно составить письмо, а также проконтролировать перечисление денег и правильность заполнения платежного поручения.

При возникновении споров именно письмо выступает в качестве веского доказательства на судебных разбирательствах, а также защищает фирму от двойного погашения долга.

При составлении письма учитываются правила:

- оно формируется в свободной форме;

- указываются наименования и реквизиты трех компаний, которые представлены кредитором, дебитором и непосредственным посредником, который составляет письмо;

- приводятся основания возникновения долга, представленные реквизитами контрактов, по которым возникло денежное обязательство;

- прописывается точный размер платежа, причем желательно пользоваться не только цифрами, но и указывать сумму прописью;

- в конце ставится дата составления письма, а также подпись руководителя компании.

Оплата долга третьим лицом. Фото unsplash.com

Сведения из такого письма подтвердят, что деньги действительно были перечислены кредитору, поэтому он не сможет потребовать от должника повторного перечисления средств.

Если дебитор по разным причинам переводит большую сумму, чем положено, то он сможет вернуть переплату, причем даже через суд, если не удастся решить возникшую проблему мирным способом.

Рекомендуется заблаговременно предупредить компанию, которая будет совершать платеж, какую именно информацию следует указать в платежном поручении. Так как платеж переводится за должника другой компанией, то у него не остается каких-либо денежных обязательств перед кредитором.

Как уменьшить размер НДС? Читайте здесь.

Все документы, касающиеся операции, нужно сохранять в течение трех лет, чтобы предотвратить необоснованные претензии со стороны взыскателя. При этом само письмо должно быть подписано либо руководителем предприятия, либо иным уполномоченным лицом.

В последнем случае требуется доверенность, заверенная нотариусом.

Письмо об оплате за другую организацию

Специального бланка для письма об оплате за другую организацию нет, составить его можно в свободной форме. Однако при составлении документа необходимо учитывать некоторые особенности, тогда письмо будет иметь юридическую силу. В письме должно быть указано следующее:

| Что обязательно указывается в письме | Особенности указания |

| Все стороны соглашения | Потребуется указать наименования всех трех компании (компании, за которую производится оплата, компании, за которую погашается обязательство, а также компании, являющейся получателем денежных средств) |

| Что должно быть погашено | Указываются те обязательства, которые требуется погасить |

| Сведения о документах по платежу | Указать следует реквизиты счета, который требуется оплатить и договора, по которому производится оплата |

| Сведения о самом платеже | Сумма долга, реквизиты для оплаты, а также назначение платежа |

Письмо составляется согласно правилам документооборота:

- Верхняя часть документа должна содержать данные об адресате и отправителе, а также ФИО и должности руководителей.

- После этого указывается обращение к руководителю компании, имеющей непогашенные обязательства перед должником.

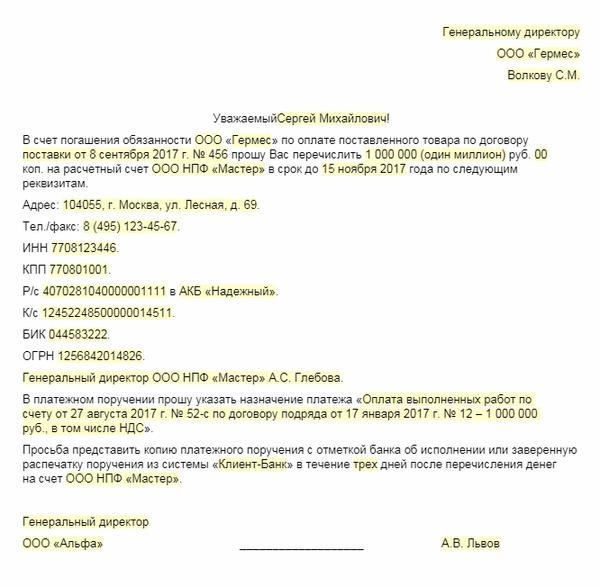

- Далее описывается сложившаяся ситуация, а также просьба об оплате. Также указываются реквизиты договора, явившегося основанием по возникшему долгу, сумму задолженности, необходимую для перечисления на счет третьей организации и сведения о данной организации.

- После этого в письме указывают точные реквизиты кредитора, в том числе адрес, ИНН, КПП, расчетный счет, наименование, БИК и корсчет банка, в котором открыт счет.

- Кроме всего прочего указывается просьба о предоставлении копии платежного поручения, на которой будет стоять отметка банка, подтверждающая исполнение обязательства.

- Подписывает письмо руководитель компании-должника. Если организация не отказалась от использования печати, то она проставляется рядом с подписью руководителя.

Оплата третьим лицом по письму — риски

Когда должник просит третье лицо перечислить деньги кредитору (в счет долга должника перед кредитором), нужно учитывать следующие риски:

третье лицо может не исполнять эту просьбу должника.

Должник своим письмом не может обязать третье лицо платить кредитору. Так что третье лицо имеет право проигнорировать просьбу должника и рассчитаться с ним, а не с указанным кредитором.

При расчете третье лицо руководствуется условиями договора, который оно оформило с должником, и из которого у третьего лица возник долг перед ним.

в некоторых случаях кредитор может не принять исполнение от третьего лица.

Это возможно, например, когда согласно закону или правовому акту должник должен исполнить обязательство перед кредитором лично. Условие о личном исполнении также может быть прописано в договоре между должником и кредитором (п. 3 ст. 313 ГК РФ).

В таком случае необходимо, чтобы кредитор был согласен принять деньги от сторонней компании или ИП. Если такого согласия нет, платить кредитору придется самому должнику.

ответственность за действия третьего лица по перечислению сумм кредитору несет должник, который поручил их перечислить.

Этот вывод следует из ст. 403 ГК РФ. Например, если третье лицо просрочит платеж кредитору, и на неуплаченную вовремя сумму набегут проценты по ст. 395 ГК РФ, заплатить их кредитору должен будет должник. Такое разъяснение дано в п. 46 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств».

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Положен ли дольщику налоговый вычет

По налоговому законодательству при оформлении собственности на квартиру гражданам положены льготы. Государство возвращает определенную сумму платежа. Данный вычет могут получить один раз за всю жизнь плательщики подоходного 13% налога. Максимальная сумма вычета, на которую можно рассчитывать – 260 тысяч рублей.

При внесении платы по договору другим лицом дольщики могут лишиться этой льготы, поскольку она полагается только тогда, когда граждане самостоятельно из своих средств оплачивают купленное жилье. Вычет не полагается гражданам, приобретающим недвижимость за счет средств других лиц, в том числе своего работодателя, другой организации или частного лица. Однако здесь существует оговорка: если дольщик сможет представить подтверждение, что перечисленные деньги на самом деле принадлежат ему, вычет будет произведен.

Как видно, оплата по договору другим лицом может обернуться для дольщика весьма неприятными последствиями. Поэтому к данной сделке нужно подходить со всей серьезностью и четко следовать приведенной схеме оформления документов. Чтобы избежать возможных осложнений, желательно привлечь к делу опытного юриста.

Юридическая компания «Хелп Консалтинг» много лет работает в долевом строительстве и знает все нюансы проведения подобных сделок. Обратившись в нашу организацию, вы сможете свести на нет все свои риски участия в долевом проекте. Для получения консультации или юридических услуг зайдите в раздел «Контакты».

Какие документы подготовить, чтобы избежать претензий налоговой службы

Для того чтобы избежать претензий со стороны налоговой службы, необходимо внимательно подготовить и предоставить следующие документы:

1. Договор или иной документ, подтверждающий осуществление операции

Важно иметь официальный договор или иной документ, в котором указаны условия операции, а также стороны, участвующие в сделке.

Необходимо убедиться, что документ правильно оформлен и содержит все необходимые сведения, такие как дата, сумма перевода и условия оплаты.

3. Сопроводительное письмо от третьего лица

Третье лицо, осуществившее платеж за должника, может предоставить сопроводительное письмо, в котором подтверждается осуществление платежа и его цель, а также указываются реквизиты договора или иного документа, на основании которых был осуществлен платеж.

4. Приложение к налоговой декларации или отдельная декларация

- Для более полной документальной поддержки операции рекомендуется предоставить приложение к налоговой декларации, в котором будет представлена информация о полученных платежах от третьих лиц.

- В случае возникновения спора с налоговой службой, актуальной может оказаться отдельная декларация, в которой будет указана информация о полученных платежах и осуществленных операциях от третьих лиц.

5. Выписка из банковского счета

Для подтверждения факта зачисления платежа от третьего лица на банковский счет рекомендуется предоставить выписку из соответствующего банка. Необходимо убедиться, что в выписке указано третье лицо, сумма платежа и дата зачисления.

Комментарий к Ст. 313 Гражданского кодекса РФ

1. В интересах участников гражданского оборота в п. 1 комментируемой статьи закреплена презумпция в пользу возможности для должника возложить исполнение на третье лицо. При этом кредитор по умолчанию становится обязанным принять исполнение, предложенное за должника третьим лицом (об исключениях из данного правила см. п. 3 комментируемой статьи).

Возложение обязательства на третье лицо широко распространено в гражданском обороте, особенно применительно к предпринимательской деятельности и прежде всего при субконтрагентских отношениях. Чаще других п. 1 комментируемой статьи применяется при субподряде (по поручению подрядчика субподрядчик передает исполненное непосредственно заказчику), при субаренде (субарендатор по поручению арендатора вручает арендную плату непосредственно арендодателю).

2. Если в п. 1 комментируемой статьи говорится о принятии кредитором исполнения обязательства от третьего лица в случае самостоятельного принятия должником такого решения, то п. 2 обязывает кредитора принять исполнение, предложенное за должника третьим лицом, в случае, когда должник не возлагал на это лицо исполнение своего обязательства.

В частности, речь идет о следующих ситуациях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

3. Если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично, то кредитор вправе не принимать исполнение такого обязательства третьим лицом, предложенным должником.

Так, например, п. 1 ст. 770 ГК РФ предусмотрено, что по договору на выполнение научно-исследовательских работ исполнитель обязан провести научные исследования лично. Исполнитель вправе привлекать к исполнению данного договора третьих лиц, но только с согласия заказчика.

В силу ч. 6 ст. 5 ФЗ от 13.07.2015 N 224-ФЗ “О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации” частный партнер обязан исполнять обязательства по соглашению своими силами. Частный партнер вправе исполнять свои обязательства по соглашению с привлечением третьих лиц только в случае, если это допускается условиями соглашения. При этом частный партнер несет ответственность за действия третьих лиц как за свои собственные.

4. Пункт 4 комментируемой статьи предусматривает возможность исполнения третьим лицом возложенного на него обязательства посредством внесения долга в депозит нотариуса или путем зачета с соблюдением правил, установленных ГК РФ для должника.

Об исполнении обязательства внесением долга в депозит см. комментарий к ст. 327 ГК РФ, см. также ст. 87 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1.

О прекращении обязательства зачетом см. комментарий к ст. ст. 410, 411 ГК РФ.

5. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со ст. 387 ГК РФ.

Если права кредитора по обязательству перешли к третьему лицу только в части, то они не могут быть использованы им в ущерб кредитору. В частности, такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. В п. 6 комментируемой статьи для третьего лица предусмотрены последствия исполнения им возложенного на него должником обязательства, не относящегося к категории денежных обязательств.

В частности, третье лицо, исполнившее обязанность должника, не являющуюся денежной, несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника. Так, например, если продавец или исполнитель по договору возлагает исполнение обязательства по передаче товара (выполнению работ, оказанию услуг) на другое лицо, именно это лицо будет нести ответственность за недостатки соответствующего товара, работы или услуги <149>. ——————————– <149> См. подробнее: Нововведения в Гражданском кодексе: 13 важнейших изменений общей части обязательственного права. URL: ceur.ru/news/item196479/.

7. Судебная практика:

– Постановление Пленума ВС РФ от 24.03.2016 N 7 “О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств” (см. п. 42);

– Постановление Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством” (см. п. 12).

Письмо о перезачете средств

Нередко фирмы обращаются с просьбой оплатить их долги к дебиторам. Это позволяет осуществить перезачет. Дебитор избавляется от своей задолженности, погашая долг кредитора. При таких условиях формируется специальное письмо о перезачете, составляемое кредитором. В него включаются данные:

- наименование организаций;

- просьба погасить имеющийся долг в счет дебиторских обязательств;

- размер платежа;

- дата составления документации;

- реквизиты платежа;

- подпись директора предприятия;

- печать фирмы.

Такой документ используется только при наличии долга у компании, которая может избавиться от него путем погашения задолженности контрагента.

В каких случаях готовят такое обращение

В хозяйственной деятельности нередко возникает ситуация, когда одна компания выплачивает долг другой организации. В отдельных случаях такая передача обязательства по выплате средств невозможна, и должник обязан исполнить его самостоятельно — например, если в соглашении между сторонами прямо прописано, что его сторона не вправе передавать обязанность по уплате долга третьему лицу.

Если же такого условия нет, как и отсутствуют законодательные препятствия для передачи долга, компания вправе попросить третье лицо — фактического плательщика — перечислить долг за нее. В таких ситуациях, как правило, у этого третьего лица имеется неисполненное обязательство перед должником, и оно его гасит таким образом.

То есть в этих отношениях фактически есть три стороны:

- первоначальный должник;

- кредитор или получатель денег;

- фактический плательщик.

Например, компания А, должник, — лицо, на котором обязанность по уплате лежит первоначально, имеет задолженность перед компанией Б, кредитором, в размере 100 000 рублей. При этом компания В — фактический плательщик — имеет задолженность перед компанией А в размере 150 000 рублей. Компания А направляет в компанию В заявление о переводе денег в другую организацию, компания В перечисляет получателю 100 000 рублей — и эти деньги из ее долга перед компанией А списываются, оставшийся долг составляет 50 000 рублей.

ВАЖНО!

Эвикция

В некоторых случаях возможно отсуждение у покупателя имущества по основаниям, которые возникли еще до продажи товара – этот процесс называется эвикцией. Термин появился еще в Древнем Риме. Он означает, что если продавец имущества не является его собственником, то ему, возможно, придется нести ответственность перед покупателем, так как третье лицо (это первоначальный собственник) может затребовать этот товар обратно.

Таким образом, при эвикции требования третьего лица будут удовлетворены только при порождении некоторых обязанностей у участника перед его контрагентом. Продавец будет обязан возместить ущерб покупателю при отсуждении у последнего приобретенного имущества.

Об эвикции говорится в 461 и 462 статьях ГК РФ. Здесь указывается, что при возникновении разногласий и отчуждении товара у приобретателя продавец должен участвовать в деле, иначе он не сможет впоследствии предоставить никаких доказательств. Продавец будет нести ответственность даже в случае оформления соглашения между продавцом и покупателем, освобождающего продавца от обязательств по отношению к проданному товару. Несмотря на императивный характер статей, в них указаны и ситуации, в которых возможно ограничение ответственности продавца и проведение оплаты товара третьими лицами.

Эвикция выступает в защиту интересов покупателей, осуществляющих правомерные действия. Если же приобретатель имущества в момент покупки товара знал о праве собственности на него третьего лица, то он не вправе пользоваться действующими нормами регулирования эвикции.

Правила эвикции распространяются на любое соглашение, согласно которому было приобретено отчуждаемое имущество.

Какие оформляются документы

Официальная операция грамотно оформляется, для чего подготавливаются бумаги:

- письмо от должника, который просит контрагента, учредителя или другую организацию о денежной помощи;

- платежное поручение, на котором ставится отметка работником банка, причем она подтверждает перевод денег по указанным реквизитам;

- письмо, составленное плательщиком и содержащее сведения о дате перечисления средств за контрагента;

- акты сверки, которые включают данные об оставшихся обязательствах у каждого участника.

О составлении письма на видео:

https://youtube.com/watch?v=j8tjKt6CXoQ

Статьи

-

Составление искового заявления в арбитражный суд

Практически в любой организации есть дебиторская задолженность, вернуть которую путем переговоров сложно. В этом случае путь один — обратиться в арбитражный суд. В этой статье описан первый шаг этого пути — составление искового заявления.

-

Как оплатить государственную пошлину в Арбитражный суд

Если Вы решили подать иск в Арбитражный суд, то потребуется оплатить государственную пошлину. В статье рассматривается порядок расчета размера государственной пошлины и ее оплаты, указаны условия освобождения от оплаты государственной пошлины.

-

Как получить выписки ЕГРЮЛ (пошаговая инструкция)

Действующая редакция арбитражного процессуального кодекса РФ предусматривает в качестве одного из обязательных приложений к исковому заявлению выписку из единого государственного реестра юридических лиц (ЕГРЮЛ), выданную не ранее, чем за тридцать дней до обращения в суд. Выписка подтверждает адрес местонахождения стороны (истца и ответчика). В соответствии с п 9 ст 126 АПК РФ адрес можно подтвердить и иными документами, однако очевидно что выписка — самый простой способ.

В статье приведено пошаговое описание того, как получать выписку в Санкт-Петербурге.

- Все статьи

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- »

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул.

Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.