Требования к хоз.учету

Основными требования хозяйственного учета:

- Своевременность. Данный фактор предотвращает возможность недостачи, растраты, помогает аппарату управления принимать вовремя правильные решения, устранять недостатки.

- Достоверность. Все данные должны быть подтверждены документами, правдивы, точны и объективны.

- Сопоставимость. Учетные и плановые данные должны быть похожи, иначе учетом утрачиваются функции контроля, исключается возможность контроль за выполнением плана, разработки прогноза дальнейшей работы организации.

- Понятность.

- Экономичность.

Необходимость учета в текущих условиях

В текущих условиях у организаций растет необходимость активно использовать бухгалтерский учет для того, чтобы совершенствовать и контролировать собственную работу. Организация обязана работать таким образом, чтобы избежать ликвидации\банкротства. Владелец бизнеса должен всегда анализировать рентабельность приобретения, производства разных типов средств, анализировать затраты, планировать прибыль.

Также учет занимает важнейшее место в управленческой системе. При помощи учета отражаются реальные процессы производства, распределения, обращения и потребления, характеризуется финансовое состояния организации.

Рекомендации к формированию отчетности

Упр учет собирает большое количество информации, которая формируется в набор отчетов. Данные в управленческих отчетах должны удовлетворять ряду требований:

вся информация должна быть достоверной и правильной;

целостность предоставляемой информации. Количество данных в системе отчетности должно соответствовать размеру бизнеса

Если данных слишком много — их сложно анализировать, если данных не достаточно, можно пропустить важное изменение в работе компании;

важность. Сведения в управленческом учете должны быть действительно полезными;

полнота отражения учетной информации

Весь учет должен иметь систему, даже если он не учитывает первичную документацию;

конкретность. Данные должны быть понятными для проведения анализа;

своевременность. Очень важный момент управленческого учета. Вся информация должна быть предоставлена в срок;

постоянство. Учет нужно вести постоянно, без временных пробелов.

Исходя из этого, информация, которая получена в ходе ведения управленческого учета, позволяет выявить слабые стороны бизнеса и дадут подсказку, в каком направлении двигаться дальше.

В чем заключаются особенности оперативного учета

Особенности оперативного учета и его отличия от других видов учета заключаются в следующем:

1. оперативный учет позволяет осуществлять регистрацию хозяйственных операций и процессов и определять их соответствие качеству и сроку исполнения. Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;

2. хозяйственные операции и процессы фиксируются с использованием как финансовых, так и нефинансовых показателей;

3. оперативный учет основывается на использовании аналитического подхода, касательно отражения операций и процессов;

4. в оперативном учете используется другая форма и техника исполнения – аналитические карточки, табличные, графические и другие формы, которые могут отражать информацию, необходимую для целей оперативного управления;

5. для оперативного учета характерна приближенность к местам технического исполнения конкретного этапа операции или процесса.

Так, можно выделить следующие особенности ведения оперативного учета:

Отражение деятельности всех структурных подразделений;

-

Увязка процессов, осуществляемых разными производственными звеньями;

-

Текущее управление производством;

-

Текущий контроль отдельных фактов хозяйственной жизни;

-

Образование нового механизма для принятия управленческих решений;

-

Автоматизация оперативного учета;

-

Мгновенный и ежедневный сбор информации о хозяйственной деятельности.

Что такое управленческий учёт

Это методика сбора сведений, которые дают полное и объективное представление о состоянии и возможностях бизнеса. Данные УУ нужны руководству и другим сотрудникам для принятия эффективных и обоснованных управленческих решений.

В управленческом учёте применяются методы детального анализа фактов хозяйственной деятельности предприятия. Благодаря учёту управленцы могут ответить на ключевые вопросы:

- что приносит компании деньги;

- куда уходят ресурсы бизнеса;

- насколько эффективно проведённое изменение;

- какой продукт приносит компании наибольшую рентабельность.

Может случиться, что какой-то товар или услуга, которые раньше принимались за прибыльные, оказываются убыточными. Понять это по общим данным невозможно — нужно разбираться с каждым показателем отдельно, отслеживать динамику продаж, делать выводе о спросе, полагаясь на детальную информацию.

Благодаря грамотному управленческому учёту бизнес может проанализировать работу сотрудников, оценить эффективность мотивации, сделать выводы о текущей стратегии и выработать новую. Управленческий учёт — это удобный и важный инструмент бизнес-планирования.

В учёте применяются разные подходы к расчётам и анализу. Можно использовать любые единицы измерения доходов, затрат, материалов, товаров, временных периодов.

Например, продукцию в управленческом учёте можно считать партиями или штуками. Расходы можно группировать по категориям, периодам, отделам. Главное, чтобы было удобно анализировать как по отдельным направлениям бизнеса, так и по результатам работы компании в целом.

Никаких установленных форм и правил в управленческом учёте нет. Компания адаптирует его под собственные нужды и возможности и выстраивает управленческую политику так, как ей удобно.

Может ли помочь бухгалтерский учет управленческой отчетности предприятия?

Есть два ответа на данный вопрос. Первый предполагает, что бухгалтерский и управленческий учет ведутся в едином контуре. Такой подход позволяет вести учетную информацию, отчетность, показатели, на основании общей учетной политики. Единство предполагает взаимосвязь всей отчетности. Второй ответ предполагает разделение фискального и управленческого учета. Не стоит забывать, что бухгалтерия подразумевает точный учет, а в аналитическом учете допускается небольшая погрешность. Поэтому, оперативный учет должен вести свою систему. Бухгалтерские данные идеальны для получения исходной информации для аналитического учета. Она очень организована и вся информация будет достоверной.

Обработка данных оперативного учета

Данные оперативного учета непрерывно обрабатываются и группируются по соответствующим статьям. Часть информации поступает в бухгалтерский учет для дальнейшей обработки, а часть направляется в другие службы.

Пример 1

Например, табель учета рабочего времени, кроме выхода или неявки работника и количества отработанного времени, может содержать и иную информацию. Например, о халатном отношении работника к своим служебным обязанностям. В таком случае информация о фактически отработанном времени поступает в бухгалтерию, а информация о дисциплине работника в другую инстанцию, например, в отдел кадров.

ЦЕЛИ И ЗАДАЧИ УПРАВЛЕНЧЕСКОГО УЧЕТА

У топ-менеджеров существует потребность в информации другого уровня.

Во-первых, управленец не изучает информацию во всей ее детализации. Как правило, менеджеру высшего звена достаточно видеть агрегированную информацию, сведенную в специфические отчеты по определенным критериям и стандартам. Во-вторых, у управленцев для принятия эффективных решений возникает потребность в информации другого рода – о будущем состоянии компании, фокус которой по сути своей направлен в будущее.

У каждого топ-менеджера, так или иначе, есть свое видение будущего компании. И совершенно не очевидно, что видение собственника и каждого из топ-менеджеров даже на краткосрочный период совпадает. А если оно разное, то развитие организации можно сравнить с движением телеги из известной басни «Лебедь, рак и щука». Выработать долгосрочное единое видение будущего у ключевых менеджеров помогают разработка стратегии и долгосрочных целей компании. Выработать краткосрочное единое видение, выраженное в цифрах, помогают механизмы оперативного управления компанией (например, бюджетирование).

Таким образом, одной из отличительных характеристик управленческого учета является предоставление информации о будущем компании.

Ключевой целью управленческого учета является: предоставление информации управляющему звену предприятия для принятия взвешенных управленческих решений, принимая, таким образом, активное участие в процессе управления.

Что обуславливает потребность руководства в получении адекватной, аккуратной и своевременной управленческой информации? Для принятия каких решений данная управленческая информация используется в большей степени:

- решений стратегического характера (инвестиции, новые направления бизнеса);

- маркетинговых решений (новые продукты, ценообразование);

- оптимизационных решений (аутсорсинг, политика закупок, управление прибыльностью продуктов/подразделений);

- управления рисками;

- организационных решений (вознаграждение сотрудников, руководителей)?

Это неполный список задач, стоящих перед управленческим звеном современных предприятий, в решении которых призван помочь управленческий учет.

Например, в одной из отечественных компаний финансового директора абсолютно не устраивал денежный поток от покупателей. Он был очень неравномерный, тяжело прогнозируем и, как следствие, в компании время от времени возникали проблемы с платежеспособностью. Обращения к менеджерам по продажам с просьбой как-то упорядочить поступление денег от покупателей оставались неуслышанными. Тогда на уровне руководства компании было принято решение о дополнительной мотивации менеджеров на график поступления денег.

Был разработан показатель, измеряющий степень достижения цели: соответствие фактического графика поступления денег плановому с понедельной периодичностью. Эта цель была поставлена перед отделом продаж, а уже менеджеры решали, как им наиболее эффективно решать данную задачу (отсюда и вытекали запросы в отдел разработки программ на специфические отчеты).

Из этого примера видно, как на уровне управления компанией ставятся цели (получить прогнозируемый график платежей), принимаются управленческие решения (мотивировать менеджеров отдела продаж), а уже на уровне текущей деятельности решаются конкретные задачи.

В чем заключается метод оперативного учета

Отметим, что для объективной оценки состояния дел в организации необходимо использовать методы оперативно-технического учета. Подобные методы служат базой для получения адекватной информации о ситуациях, происходящих в организации за конкретный период. Основными методами оперативного учета являются:

наблюдение за осуществляемыми хозяйственными операциями;

контроль за явкой сотрудников предприятия;

анализ режима технологического процесса;

наблюдение за производственными мощностями/простоями.

Таким образом, метод оперативного учёта заключается в непосредственном наблюдении хозяйственных операций, причём также и тех, которые невозможно непосредственно отразить в бухгалтерском учёте ― таких, как: явка работников, нагрузка на производственные мощности, простои, режим технологического процесса, характер брака.

ЦЕЛИ И ЗАДАЧИ ОПЕРАТИВНОГО УЧЕТА

Оперативный учет является продолжением эволюции бухгалтерского учета в компании. Когда бухгалтерский учет перестал удовлетворять потребности исполнительных служб в актуальной и достоверной информации, возникла необходимость ведения другого учета.

Именно удовлетворение потребности исполнительных служб стало целью оперативного учета. Первоначально оперативный учет удовлетворял потребности производственных служб, и являлся синонимом понятия «производственный учет». Далее специфические запросы к учетным системам стали выдвигать и другие службы: отделы снабжения, отделы продаж, отдел логистики… Например, отделу продаж необходимо видеть ежедневные отчеты по отгрузкам, изменению дебиторской задолженности. При этом порой недостаточно видеть только покупателя и сумму отгруженной продукции – появляется желание видеть, какая именно продукция продается, к какой категории, и к какому брэнду она относится, в каком регионе находится покупатель, к какой категории покупателей он относится и т. д. Все эти задачи выполняются оперативным учетом.

Так, например, в одной из компаний отдел программистов занимается тем, что создает и совершенствует программы для всех служб компании. Менеджеры отдела продаж пожелали видеть отчеты, отображающие задолженность покупателей в разрезе видов покупателей (коммерческие и государственные). Программисты создали возможность для получения такой отчетности.

Менеджеры по продажам некоторое время поработали с таким отчетом и проследили закономерность неравномерного погашения дебиторской задолженности коммерческих фирм. В отдел программистов поступила следующая заявка: отображать задолженность коммерческих предприятий в разрезе сроков (задолженность до 10 дней, от 10 до 30 дней, и свыше 30 дней). Отчеты в таком разрезе позволили менеджерам найти ключи к более гибкому управлению задолженностью. Как следствие, задолженность стала погашаться более равномерно, график поступления денежных средств существенно выровнялся.

Видно, как решались конкретные задачи текущей деятельности конкретного подразделения. Но эти вопросы абсолютно не интересовали отдел закупок и производственные службы. У них, в свою очередь, возникали аналогичные вопросы, которые также решались системой оперативного учета.

Со временем оперативный учет развился до полноценного, по сути первичного учета, полностью заменяющий первоначальную цель учета бухгалтерского. Последний превратился в учет, предназначенный для фискальных органов (налоговый). Для других целей его просто перестали использовать.

Ключевыми критериями оперативного учета стали оперативность и детализация информации для уровня исполнительных служб.

Еще одним важным отличием оперативного учета является его фокусировка на настоящее. Ключевая цель – дать информацию о текущей ситуации в компании.

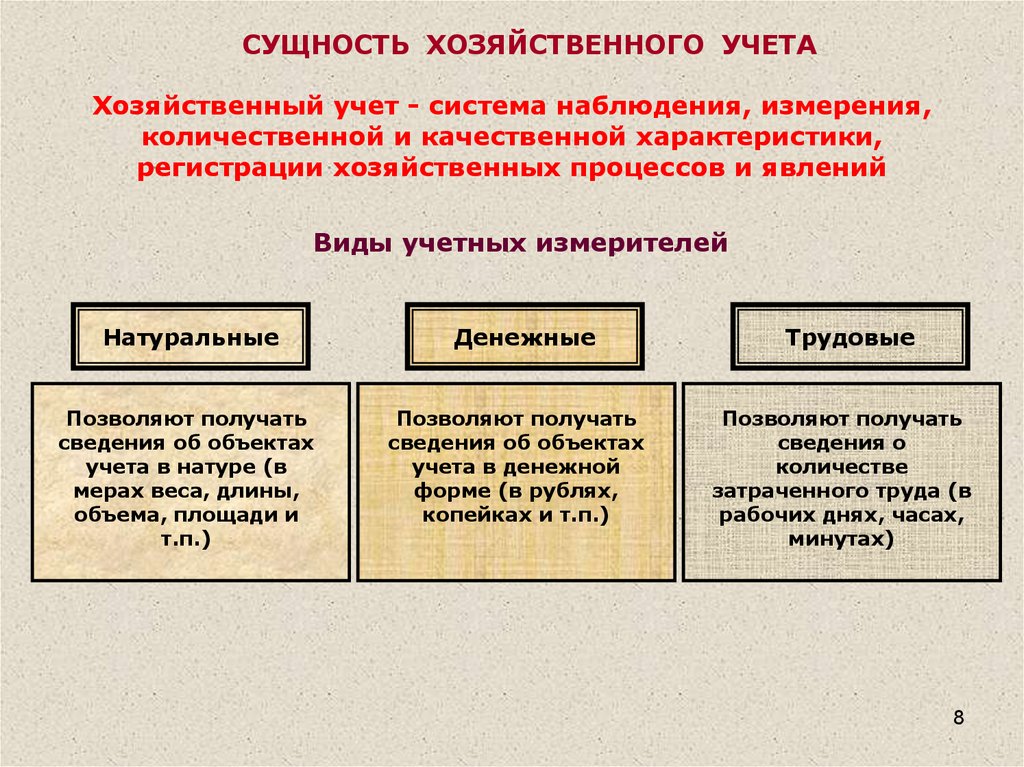

Что такое хозяйственный учет

Хозяйственный учет — качественная характеристика, а также количественное отражение всех сфер хозяйственной деятельность. Используется для того, чтобы изучить, управлять и контролировать хозяйственную деятельность.

Главная цель хозяйственного учета — формирование полной и достоверной, качественной, своевременной информации о хозяйственной и финансовой деятельности организации, которая необходима для становления рыночной экономики, для управления, для подготовки, принятия и обоснования управленческих решений на разных этапах, для определения позиции предприятия на рынке, анализ положения организаций-конкурентов.

Функции хозяйственного учета

К основным функциям хозяйственного учета относят:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- Контрольная функция. Подразумевает осуществления контроля за наличием, сохранностью, движением имущества организаций и предприятий, своевременностью и правильностью расчетов с другими субъектами хозяйственных взаимоотношений и государством.

- Информационная функция. Служит для прогнозирования, планирования, выработки стратегии и тактики деятельности предприятия.

- Обеспечение сохранности собственности. Данная функция имеет большое значение в рамках рыночного типа отношений и наличия различных форм собственности.

- Функция обратной связи. Она создает и передает информацию обратной связи, то есть информацию о фактических условия развития объекта управления.

- Аналитическая функция. Создана для анализа производственно-хозяйственной и финансовой деятельности предприятия и его подразделений.

В основе формирования хозяйственного учета находятся следующие принципы:

- государственное руководство, которое обеспечивает достоверность, единообразие, своевременность отчетной и учетной экономической информации;

- сравнимость информации учета по методам вычисления с плановыми показателями;

- объективность, достоверность, правдивость предоставляемых данных;

- аналитический характер данных учета, своевременность предоставления руководству;

- понятность и доступность информации, экономичность формирования учетной системы;

- грамотное использование в отчетности и учете вычислительной техники.

Примечание 1

Предприятия, основываясь на требованиях закона страны и данных выше принципах, исходя из специфических особенностей отрасли, формируют внутренний правила документирования хозяйственных операций, общую организацию учета. Инструкции отрасли и формы учета согласуют с Министерством статистики и анализа. Они едины для всех организаций отрасли независимо от ведомственной принадлежности.

Цели оперативного учёта

Целью оперативного учёта является:

-

быстрый ежедневный сбор хозяйственной информации;

-

сбор данных бухгалтерского учета;

-

уточнение данных бухгалтерского учёта по себестоимости и выпуску готовой продукции;

-

уточнение данных об объемах расходов по заработной плате;

-

оценка рентабельности, эффективности и уточнение ряда других финансовых показателей.

Таким образом, оперативный учет служит базой для учетно-экономической информации по целому ряду показателей. К таким показателям относятся: факты финансово-хозяйственной деятельности конкретной организации, хозяйственные явления и хозяйственные процессы.

Организованный должным образом оперативный учет помогает получать информацию:

-

о наличии в организации запасов на производстве (сырья, расходных материалов и т.д.);

-

о показателях бесперебойного функционирования производственного процесса;

-

о поступлении денежных средств за проданные продукцию, товары или услуги;

-

об объемах выпускаемой продукции, товаров, услуг;

-

об объемах ежедневно отгружаемого конкретного вида продукции (товаров, услуг) конечным покупателям.

Информация, полученная в ходе анализа финансового и производственного состояния дел в организации, используется руководством в управлении хозяйственными процессами.

С помощью оперативного учёта осуществляется своевременное обобщение числовых данных в документах первичного бухгалтерского учёта и соблюдается принцип отражения всех счётных записей в день совершения хозяйственных операций.

Высокая оперативность данного вида учёта обеспечивается за счёт краткости и быстроты, поскольку оперативный учёт не предполагает обязательного документирования операций.

Примеры применения оперативного учета в разных сферах

Оперативный учет широко применяется во многих сферах деятельности, где необходимо детально контролировать все процессы и операции.

Производство

- Учет производственных материалов, необходимых для выполнения заказов, помогает своевременно закупать необходимое сырье и комплектующие.

- Оперативный учет позволяет контролировать процесс производства и выявлять возможные нарушения в работе машин и оборудования.

- Анализ данных оперативного учета дает возможность оптимизировать производственные процессы и повысить эффективность работы.

Торговля

- Оперативный учет продаж помогает управлять запасами и проводить точный анализ эффективности продаж.

- Учет расходов на товары и услуги и фиксирование доходов позволяет контролировать развитие бизнеса и знать, когда необходимо корректировать стратегию.

Финансы

- Учет затрат на производство, а также контроль за движением денежных средств позволяет определять актуальные показатели прибыли и убытков.

- Оперативный учет налоговых отчислений и платежей помогает учредителю всегда быть в курсе исполнения финансовых обязательств.

Заключение

Оперативный учет является неотъемлемой частью успешного управления любой организации. Точность и своевременность сбора и обработки информации позволяет принимать взвешенные решения и повышать эффективность бизнеса в целом.

Реализация потребностей предприятия

Предприятие заключает с потребителями договор. В нем указано, что за определенный период потребителю требуется отгрузить строго фиксированное количество продукции. Чтобы не нарушить договорные обязательства, производство должно своевременно получать материалы и полуфабрикаты. Подспорьем в данном деле является система НСИ в программе. Она позволяет реализовать потребности предприятия «под ключ».

В этой системе первым делом специалист формирует заказ в производство. Он может включать в себя материалы, а также оборудование. Далее необходимо указать, куда отправляются полученные позиции. Они могут быть доставлены прямо в цех либо на склад. Далее система контролирует расход сырья и других товарно-материальных ценностей. В автоматическом режиме периодически информирует оператора о том, что остатки подходят к концу.

Виды учета

Необходимость оперативного учета ощущается на этапе текущих контрольных мероприятий. Контроль проводится на отдельных участках, в подразделениях предприятия, а оперативный учет обеспечивает процесс информацией. Оперативный учет фиксирует хозяйственные явления количественно, используя соответствующие измерители: штуки, дни, тонны и подобные им. В ходе оперативного учета главная цель – получение достоверной, своевременной информации о происходящих на данный момент хозяйственных явлениях. На предприятии оперативный учет может быть поручен учетчикам, бригадирам, цеховым мастерам, начальникам отделов.

Оперативные учетные данные могут:

- фиксироваться в первичных документах;

- передаваться устно.

На заметку! Вместо термина «оперативный учет» может применяться выражение «оперативно-технический учет». Смысл этих терминов один и тот же.

Бухгалтерский учет — это сбор, регистрация и обобщение информации об имуществе и обязательствах предприятия, представляющие собой четкую учетную систему. Использует как основу денежный показатель, во взаимосвязи с другими видами показателей.

Отличительными чертами бухгалтерского учета являются:

- непрерывность;

- сплошной характер учетных процедур;

- строгое документирование операций.

Указанный вид учета отличается особыми приемами и способами обработки данных (например: счета, система двойной записи, баланс показателей).

В процессе бухгалтерского учета фиксируется вся финансовая, хозяйственная деятельность предприятия, имущество по видам запасов, фондов; источников формирования имущества как имеющихся на предприятии, так и заемных. Учитываются производственные и коммерческие затраты, расчеты с персоналом и контрагентами, деньги и т.д.

Бухгалтерский учет жестко регламентирован на федеральном, региональном уровнях, а также внутри самого предприятия локальными нормативными актами.

Статистический учет оперирует данными о массовых явлениях и фактах. Учетные процедуры соответствуют цели зафиксировать их, оценить тенденции экономического развития в масштабах региона, отрасли, страны. Хозяйственный учет включает в себя часть статистического учета, имеющую отношение к экономике, отдельным экономическим субъектам.

В сферу статистических исследований, например, включаются данные о рынке рабочей силы, заработной плате, материальных ценностях, принадлежащих предприятиям, финансовых ресурсах юрлиц. Статистический учет базируется на данных бухгалтерского и оперативного учета, собранных на предприятии. Применяются также специальные методы исследования экономических явлений сплошного и выборочного характера.

Все три вида хозяйственного учета связаны между собой. Оперативный учет является основой бухгалтерских данных. Большинство предприятий обязано сдавать регулярную статистическую отчетность. Алгоритм подготовки таких отчетов включает использование и бухгалтерских и оперативных данных.

Финансовый учет, как отдельное понятие, актуален для внешних пользователей и контрагентов предприятия. Он охватывает показатели финансового, имущественного состояния юрлица. Такой учет ведется в основном в интересах кредиторов, банков, имеющих доли в уставном капитале, акционеров. Управленческий учет объединяет в себе все виды информации, необходимой для принятия управленческих решений и контроля работы предприятия. С другой стороны, можно сказать, что данные оперативного, бухгалтерского учета служат управленческим целям внутри предприятия, а статистического учета – на уровне отраслей и регионов.

Тезисно

- Бухгалтерский, оперативный и статистический учет входят в единую систему хозяйственного учета работы предприятий, движения их активов и обязательств.

- В оперативном учете по подразделениям используются первичные документы, однако он может осуществляться и без документирования. Используются натуральные, трудовые измерители.

- Бухгалтерский учет строго документирован и регламентирован. Основной измеритель в нем – денежный, во взаимосвязи с натуральными и трудовыми.

Статистический учет входит в хозяйственный частично – по экономическим показателям, использует различные виды измерителей. Оперирует массовыми данными об экономических явлениях. - Оперативные данные являются основой для бухгалтерского учета предприятия. Оба они включаются в статистические алгоритмы учета при подготовке статистической отчетности на предприятиях, обеспечивая достоверность массовых данных.

Периодичность и скорость предоставления отчетность

Для выбора вида учета критическим является требование к скорости формирования отчетности. Причем речь не о времени с момента нажатия кнопки “Сформировать” до вывода числовых значений. Важнее время от внесения ХО до момента, когда в отчетности можно увидеть актуальные данные. Для РСБУ типична задержка в 4 месяца: приобретение услуг внесли 1 апреля, а финансовый результат предоставляется только 30 июня, после расчета налога на прибыль за 2й квартал. Для складского учета — порядка 1 минуты: ждем окончания внесения всего документа в 1С и его проведения.

Важно учитывать и периодичность предоставления отчетности. Например, данные по задолженности клиентов ежечасно нужны для принятия решения о блокировки отгрузок при превышении кредитного лимита

А финансовый результат невозможно получать чаще, чем 1 раз в месяц. Причина этого — вводные данные имеют периодичность именно месяц (зарплата, непрерывные услуги актируются раз в месяц и тп). В то же время баланс может требоваться с периодичностью неделя или даже в 1 день, для управления его ликвидностью в целях исполнения банковских ковенантов.

Особенностью периодической отчетности являются невозможность ее изменения задним числом (в большинстве случаев). Опубликованная отчетность по МСФО влияет на котировки акций, поэтому недопустимо вносить изменения в ранее опубликованные данные. Аналогично и управленческая отчетность оказывает влияние на решения, которые не могут быть пересмотрены. Поэтому при отражении хозоперации задним числом в один из видов учета может оказаться, что по другому виду учета, с более строгими требованиями к скорости предоставления, отчетность уже представлена и не может быть изменена. Пример: Отчетность по МСФО должна быть опубликована 10го числа следующего месяца. 15го января поступает акт коммунальных расходов за декабрь. В этом случае хозоперация должна быть отражена в РСБУ, НДС и НУ в отчетности за декабрь, а в МСФО — уже за январь. Далее такое требование будет называться “отражение разными периодами”. Оно актуально почти для любой отчетности. Но есть исключения: НУ и НДС допускают подачу исправительной отчетности, основываясь на требовании вносить исправления ошибок в том периоде, в котором они были допущены.

Отчетность для поддержки принятия решений

Учет для управления компанией

Управленческая отчетность ведется для того, чтобы помогать руководителями компании принимать решения основанные на данных. Решения руководителей можно разделить на рациональные и не рациональные

Чтобы отчеты соответствовали ожиданиям руководителей важно понимать, как именно принимаются анализируюется информация и делаются выводы. Люди по разному принимают решения

Для рациональных решений можно выделить следующую последовательность шагов:

- определение цели

- поиска альтернативных вариантов действий

- сбор данных

- реализация выбранных действий

- сравнение фактических результатов с плановыми

- корректировка выявленных отклонений от плана

Понятие учет предполагает следующий набор действий:

- механизм сбора,

- обработки и

- перевода пользователям информации о текущей деятельности предприятия и внешней среде, в которой она непосредственно работает.

Управленческая отчетность — это набор отчетов позволяющих руководству компании управлять бизнесом. Структура отчетности позволяет анализировать работу отдельных бизнес направлений за любой временной интервал.

Управленческая информация является помощником в достижении поставленных целей. Оперативные данные выявляют проблемы фирмы и возможности их исправления.При возникновении проблемных вопросов у фирмы, требуется в кротчайшие сроки принять правильное управленческое решение. Упр учет предоставляет информацию для корректировки задач в следующих направлениях:

- получение нужных сведений;

- отслеживание финансовых результатов;

- наблюдение за тем, насколько эффективно работает предприятие в целом, структурные подразделения и отдельные проекты.

Управленческий учет — это система сбора, анализа и контроля учетных данных, которые помогают в решении конкретных управленческих задач.Успешно поставленный процесс управленческой отчетности влияет на эффективность управления организацией в целом. Собственники и управленцы предприятия могут самостоятельно решать вопросы по организации учета:

- каким образом классифицировать и детализировать затраты,

- как вести отчетность существующих затрат и

- как сформировать в целом управленческую отчетность и контроль в организации.

Независимо от того, что аналитическую отчетность можно выстроить самостоятельно, есть исходные позиции, которые обязательно должны быть:

- отчеты, которые вы спроектировали возможно автоматизировать, если отчеты можно сделать только руками, их рань или поздно перестанут делать или сделают с ошибками;

- процесс отчетности должен покрывать все основные бизнес-процессы;

- структура отчетности должна соответствовать размеру компании — слишком детальная отчетность в небольшом предприятии часть приводит к тому, что ее вообще перестают формировать;

- анализировать нужно поток движения денег, поток движения материальных ценностей, обязательств и состояние текущих активов.

Что такое оперативный учет?

Оперативный учет – это система учета информации о текущих операциях и действиях, происходящих в пределах предприятия или организации. Основная цель такого учета – ведение контроля за финансовыми и материальными потоками, организация их управления и определение стратегии развития предприятия.

Принципы ведения оперативного учета заложены в базовом законодательстве (Гражданский Кодекс, Налоговый Кодекс и др.). Учет проводится в терминах материальных и финансовых потоков, используются табличные формы и электронные технологии. Такой учет позволяет быстро и точно определять прибыльность финансовых операций, анализировать эффективность работы предприятия и контролировать расходы.

Оперативный учет разделяют на материальный и финансовый. Материальный учет включает в себя учет движения материальных ресурсов, их остатков и потерь. Финансовый учет – это учет финансовых транзакций на предприятии, бюджетов, затрат и доходов.

Оперативный учет необходим для правильного принятия управленческих решений на основе точной и своевременной информации. Это помогает руководителям предприятия минимизировать риски и увеличить доходность бизнеса.