Что такое цифровой рубль: краткая справка

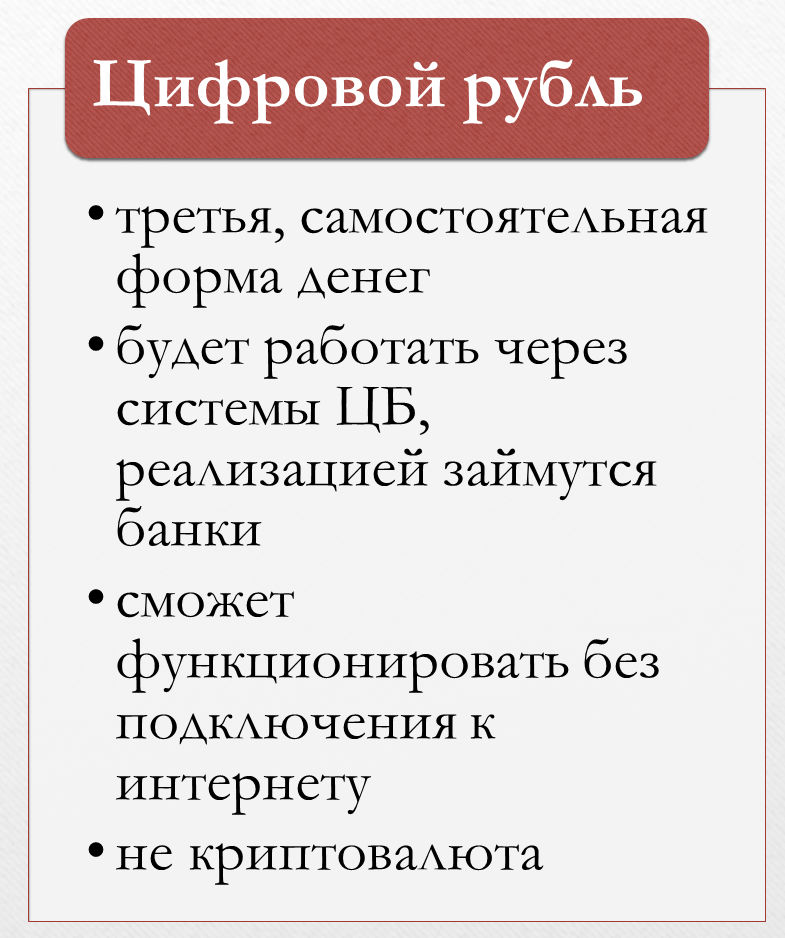

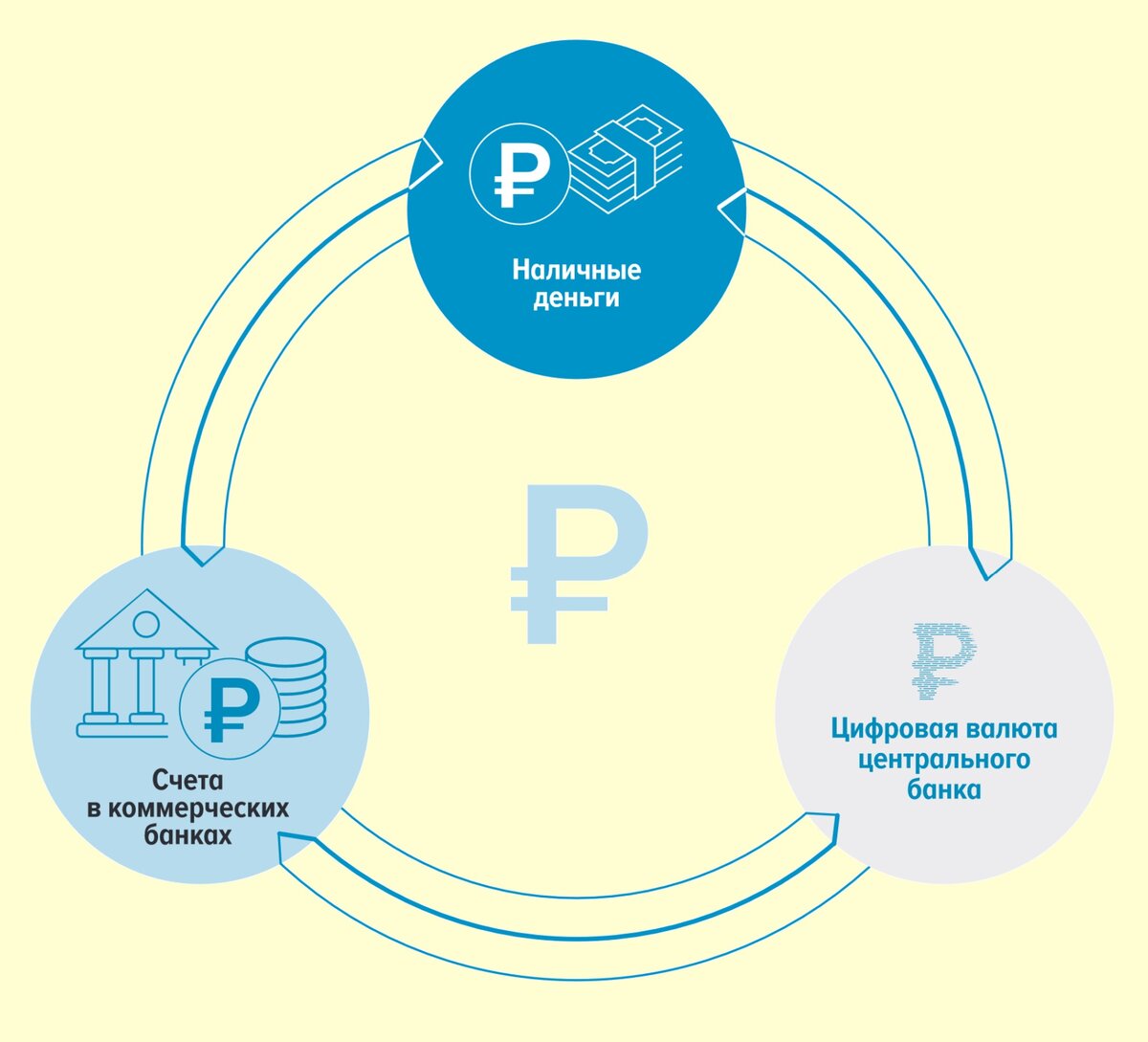

Концепция цифрового рубля была подробно представлена Центробанком ещё в апреле 2021 года. По сути, это разновидность цифровой валюты Центрального банка (ЦВЦБ), которые разрабатываются многими странами мира. Согласно концепции, цифровой рубль – это третья форма национальной валюты, эмитируемая Банком России в качестве средства расчётов, платежей и накопления. Цифровой рубль придуман на волне цифровизации экономики как средство усиления влияния Центробанка на эмиссию денег.

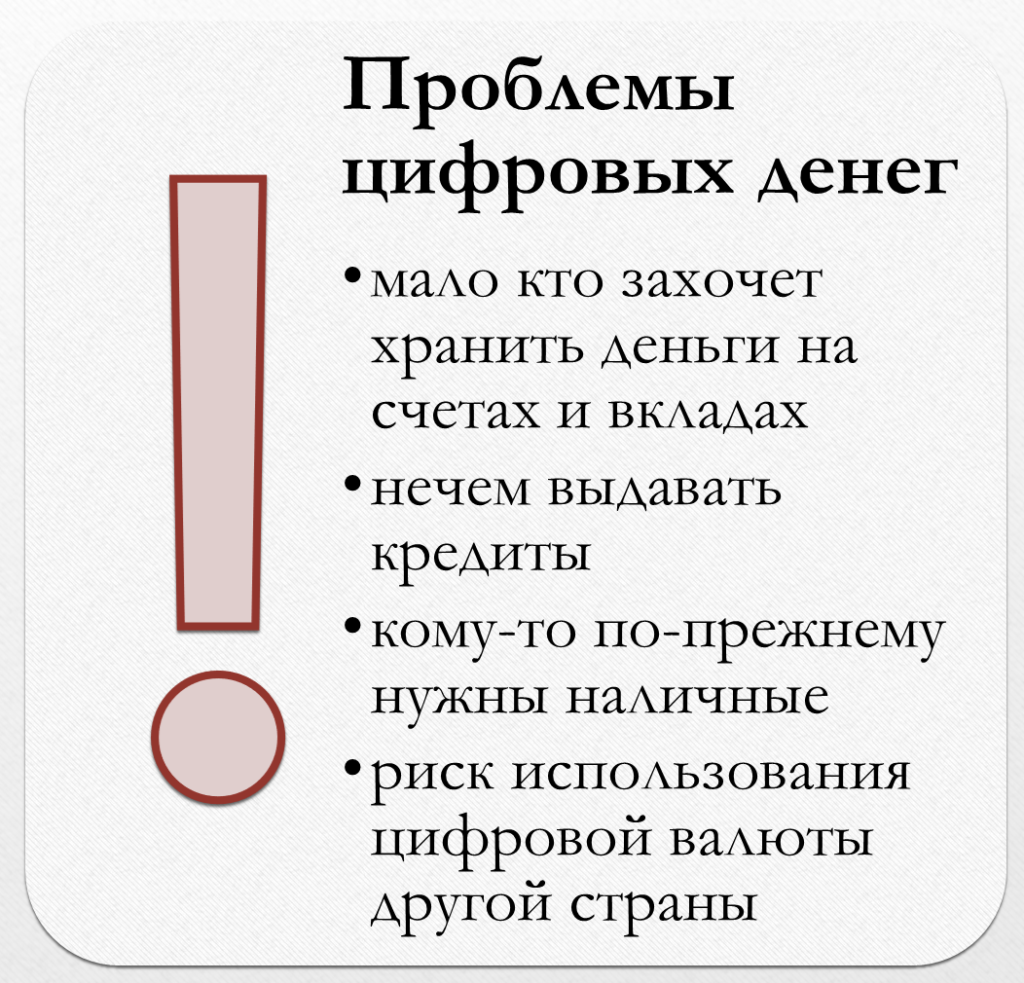

По мнению аналитиков, такое нововведение позволит увеличить выручку ритейлеров и сократить прибыль банков, повысить финансовый контроль. По замыслу Банка России, электронный рубль позволит проводить операции в безналичной форме без привязки к конкретному учреждению. Следовательно, не нужно платить комиссии за обслуживание, пополнение счёта, ждать обработки операции.

Особенности такой формы валюты:

- доступ к личному цифровому кошельку обеспечивается через любой банк, участвующий в проекте;

- предусмотрена возможность проведения офлайн-расчётов через кошелёк, если нужная сумма зарезервирована на счёте;

- главная цель – увеличение доступности безналичных платежей за счёт снижения стоимости транзакций.

Каждый цифровой рубль будет иметь форму уникального цифрового кода, храниться они будут на цифровой платформе Банка России. То есть, это не отражение безналичных средств на счете, а самостоятельные деньги.

Об идее запустить такую валюту ЦБ РФ заявил еще осенью 2020 года – тогда был представлен доклад и общая концепция цифрового рубля. Постепенно появлялось больше деталей, к проекту добавлялись банки и другие участники. Но понять, как все это будет работать на практике, до сих пор очень непросто.

А к 2023 году был разработан и законопроект, который закрепляет некоторые положения нового типа валюты уже на законодательном уровне.

Поэтапное тестирование ЦР

Проект цифрорубля стал разрабатываться ещё в 2020 году, реализация его проходила поэтапно:

- 2021 года — проработка прототипа системы ЦР;

- 2022 год — тестирование готового прототипа и подготовка дорожной карты по внедрению ЦР (карта составлялась исходя из полученных результатов);

- 2022-2023 года — разработка законодательной базы для Цифрорубля;

- Февраль 2023 года — первый этап пилотного запуска программы, отработка основных операций;

- Август 2023 года — вторая ступень эксперимента, использование реальных ЦР с привлечением клиентов банков-участников программы.

Участвовать в программе выразили желание 13 банков, в перечень которых вошли крупнейшие финансовые учреждения России — ВТБ, Газпромбанк, Росбанк, Альфа банк и другие.

В начале был проведен тест цикла основных операций и имитация таких действий, как создание кошелька через мобильное приложение, покупка цифровой валюты, транзакции между физ и юрлицами, переводы по номеру телефона и закрытие кошелька.

Первый запуск пилота цифры прошел успешно. После этого началась работа с законодательной базой, которая позволила бы внедрить цифровой рубль и узаконила все проводимые с его участием операции.

В июле 2023 года были внесены необходимые поправки в федеральные законы и законодательные акты, вступившие в силу 1 августа.

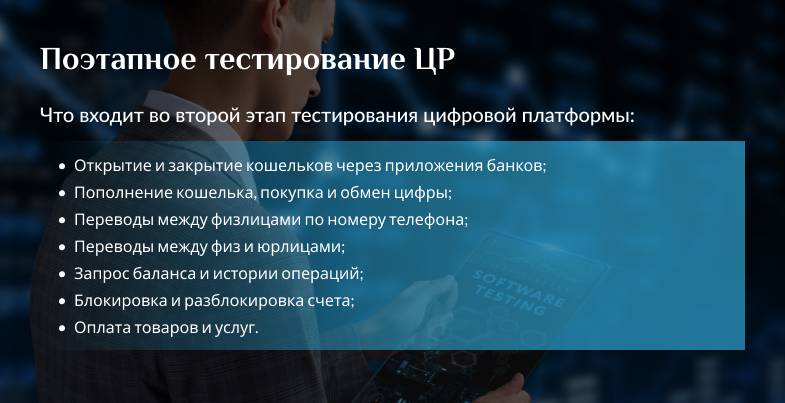

С этого момента начался второй этап эксперимента по внедрению ЦР, во время которого банки и их клиенты будут работать с реальными цифровыми деньгами.

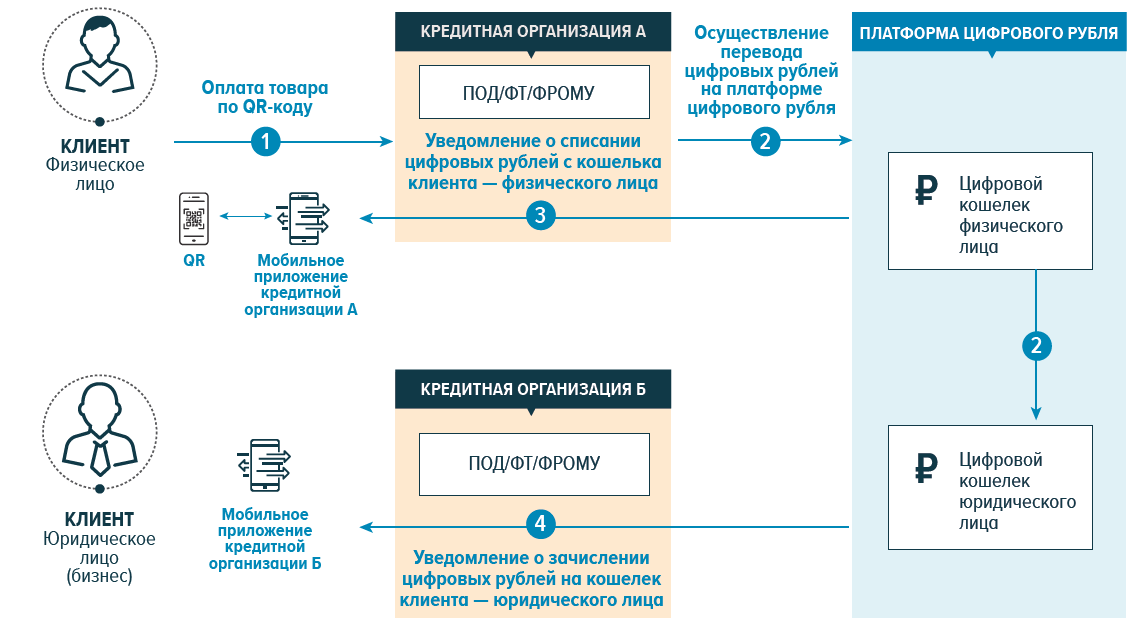

В процессе данного этапа участники программы будут использовать цифру для повседневных задач — открытие кошельков через приложения банков, покупка и обмен цифры, запрос баланса и истории проведенных транзакций, подключение нового устройства для доступа к кошельку, оплата по QR-коду в торгово-сервисных предприятиях и платежи за государственные услуги.

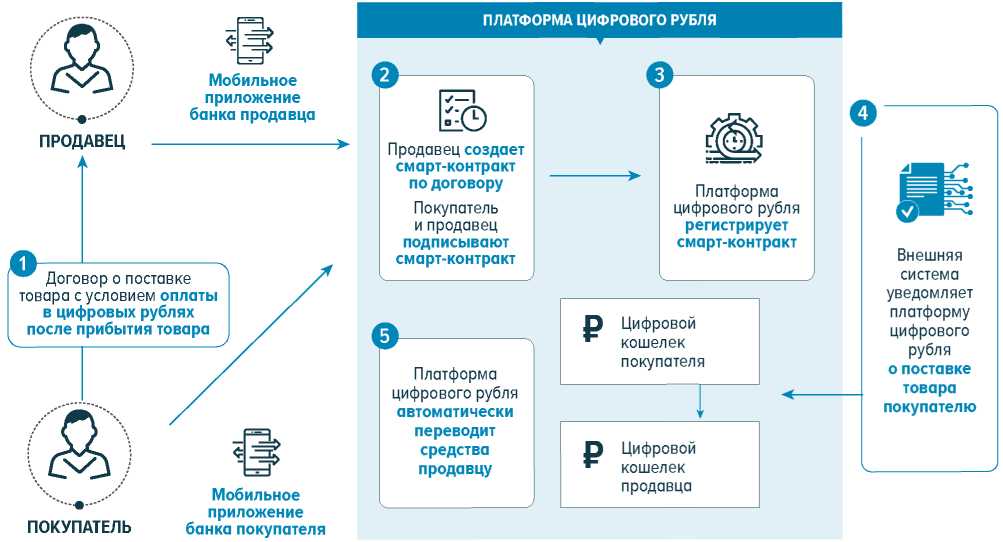

Дополнительно будет протестировано взаимодействие с Федеральным казначейством и возможность реализации смарт-контрактов. А в будущем планируется создание возможности проведения платежей офлайн, перевод социальных выплат на цифрорубли и использование цифры клиентами-нерезидентами.

При этом ЦБ уточняет, что цифровые деньги не заменят существующие формы рубля и переходить на них не обязательно — никто не будет заставлять граждан вести расчёты в цифре и поддерживать ЦР, применять их или нет будет решать каждый гражданин самостоятельно.

Сбербанк и «Тинькофф» не примут участие в пилотировании цифрового рубля

Сбербанк и Тинькофф Банк не примут участия в тестировании технологии цифрового рубля на клиентах, следует из списка банков — участников пилотного проекта с реальными цифровыми рублями. Список опубликовал ЦБ.

При этом Сбербанк и «Тинькофф» входили в число первой группы кредитных организаций, которые тестировали цифровой рубль до его пилотирования с реальными клиентами. Остальные банки из этой группы остались в пилоте. Это ВТБ, Альфа-банк, Газпромбанк, Промсвязьбанк, Росбанк, Совкомбанк, «Ак Барс», «Дом.РФ», «Синара», Ингосстрах Банк, ТКБ, МТС-банк и КИВИ Банк.

РБК направил запрос в «Сбер» и «Тинькофф».

Сбербанк еще в 2020 году прогнозировал, что появление цифрового рубля приведет к оттоку из банковского сектора 2–4 трлн безналичных рублей, которые перейдут в цифровую форму. «Эти же средства (2–4 трлн руб.) перестанут быть доступными для кредитования, что в конечном счете приведет к дефициту ликвидности и, как следствие, к росту ставок», — говорил тогда зампред правления Сбербанка Анатолий Попов. Сбербанк в ответ предлагал превратить все безналичные рубли в цифровые, которые продолжат храниться в коммерческих банках, но при этом будут иметь специальные «атрибуты», с помощью которых можно будет контролировать использование этих средств. «Сбер» оценивал расходы на создание инфраструктуры для обеспечения киберустойчивости цифрового рубля не менее чем в 20–25 млрд руб.

Банк России выбрал другой путь: цифровой рубль станет третьей формой национальной валюты наряду с наличными и безналичными рублями. Цифровой рубль будет выпускаться Банком России в виде цифрового кода на специальной платформе. В этом основное отличие цифровых рублей от обычных безналичных рублей — те хранятся именно в коммерческом банке. В случае с цифровым рублем кредитная организация будет лишь обеспечивать доступ клиентов к нему через свое мобильное приложение.

ЦБ начнет пилотирование технологии с 15 августа. В первую очередь будет протестировано открытие и закрытие цифровых кошельков банков и клиентов, перевод цифровых рублей между гражданами, простые автоплатежи, а также оплата покупок и услуг по QR-коду.

Как это повлияет на банковскую и финансовую сферы

По изначальной идее новая форма денег не подменяет, а дополняет действующую систему расчётов. Торговые сети с удовольствием будут принимать к оплате цифровой рубль, ведь он поступит в распоряжение ритейлера немедленно и без крупной комиссии. Существующие эквайринговые схемы, построенные на обработке платежа банком, стоят дороже, плюс требуют до 3 дней для поступления денег на счёт (для клиента операция моментальная, но списание денег требует времени).

Выгоды для держателей счетов, то есть для физических лиц, менее очевидны:

- во-первых, пользователи лишатся кэшбэка, который уже сейчас стал солидной прибавкой к доходам – раз банк не зарабатывает 1,5-2% на транзакции, платить бонус не с чего;

- во-вторых, на средства, которые находятся на счетах, не будут начисляться проценты – клиентам будет выгоднее хранить деньги на обычных банковских счетах.

Впрочем, какой-то части пользователей отвязка от банков может понравиться – например, за счет работы без интернета.

Ещё менее очевидны выгоды для банков. Произойдёт отток средств с карт-счетов на подконтрольную Центробанку площадку. При этом именно кредитно-финансовые организации должны будут оказывать услугу по созданию электронного кошелька. Также банки утратят возможность получать комиссии от продавцов товаров и услуг за обработку операций.

В каких банках его будут тестировать

На сайте Банка России указано о пилотной группе из 15 банков:

- ПАО «Сбербанк»;

- Банк ВТБ;

- АО «Тинькофф Банк»;

- АО «АЛЬФА-БАНК»;

- «Газпромбанк»;

- ПАО «Росбанк»;

- ПАО «МТС Банк»;

- АО «КИВИ Банк»;

- ПАО «Промсвязьбанк»;

- ПАО «Совкомбанк»;

- АО Банк СОЮЗ;

- Ак Барс Банк;

- Банк ДОМ.РФ;

- ПАО «СКБ-банк»;

- ТКБ банк.

В других источниках приводятся данные о том, что в пилотном проекте будет участвовать только 13 банков.

Как видно, в список попали как крупные банки (Сбер, Альфа и ВТБ), так и более технологичные (Тинькофф, Киви и МТС Банк). Соответственно, в теории тестирование новой технологии должно стать достаточно массовым, хотя поначалу не будет доступно широкой общественности.

Отличия от безналичного рубля и других криптовалют

Цифровая валюта Центробанка устроена иначе, чем фиатные (обычные), безналичные или электронные деньги. По факту, вместо децентрализации мы имеем унификацию эмиссии и движения средств. Уникальный цифровой код позволяет полностью отследить движение цифровой валюты.

Отличия цифрового от безналичного рубля:

- Место хранения – безналичные средства размещаются на карточном или расчетном счёте конкретного банка. Цифровые рубли хранятся на единой виртуальной площадке Банка России.

- Кэшбэк и другие бонусы. За операции с безналичными деньгами можно получать вознаграждение (кэшбэк) или просто проценты за их нахождение на счете. Цифровой рубль таких преимуществ пока лишён.

- Условия использования. Для проведения транзакций с безналичными деньгами необходим доступ к интернету для продавца, а часто и для отправителя. Цифровым рублём можно расплатиться и при отсутствии доступа к сети, что в теории хорошо для удалённых мест.

По сути, безналичные деньги – это отражение записи по банковскому счету. Она может отражаться в приложении банка, в выписке, смс или на экране банкомата. Сами деньги при этом хранятся не в приложении и не на самой пластиковой карте, а на счете на сервере банка.

А вот цифровые деньги – это и есть сами по себе деньги. То есть, зашифрованный файл сам по себе имеет ценность денег. Это делает их в чем-то похожими на криптовалюту (там тоже ценность имеет сам файл), но цифровой рубль – не криптовалюта. Отличия такие:

- Стоимость. Курс криптовалют – волатильный (даже стейблкоины могут «отвязываться» от доллара), в то время как один цифровой рубль всегда равен одному рублю.

- Отслеживание платежей. Криптовалюта даёт высокий уровень анонимности, а цифровая валюта проходит через ЦБ, что предполагает полный контроль за движением средств.

- Эмиссия. Криптовалюта «майнится» пользователями либо выпускается системой, в то время как цифровая – эмитируется Банком России.

- Обеспеченность. Криптовалюты не имеют под собой никаких финансовых гарантий, а цифровой рубль обеспечен гарантиями Центробанка.

С точки зрения клиента отличия цифрового рубля от безналичных денег на карте будут минимальными – он и сейчас не видит всей схемы эквайринга и бухгалтерских проводок, а оплата проходит за секунды.

Принятие закона о цифровом рубле и сроки запуска

28 июня 2023 года Коммерсантъ написал, что законопроект о цифровом рубле подготовили ко второму чтению. В документ добавили достаточно много нововведений, главные из которых такие:

- вместо цифровых кошельков банки будут открывать клиентам цифровые счета;

- поделена ответственность банков и оператора (ЦБ) за сохранность цифровых рублей (ЦБ, по сути, не будет за это отвечать);

- добавлена возможность иностранным банкам подключиться к платформе;

- введен запрет на кредитование цифровых счетов и начисление по ним процентов.

Уже 11 июля закон был принят окончательно в трех чтениях, теперь дело за Советом Федерации и подписью президента. Фактически документ вступит в силу с 1 августа 2023 года, но основные положения будущей системы цифрового рубля будут разрабатываться и согласовываться вплоть до конца 2024 года.

Эти сроки подтверждаются и другими источниками. Так, 6 июля 2023 года Forbes со ссылкой на интервью первого зампреда ЦБ Ольги Скоробогатовой заявил, что россияне смогут рассчитываться цифровым рублем на горизонте 2025-2027 годов.

Регулятор не намерен торопиться с его полномасштабным внедрением, приоритет — безопасная и стабильная работа.

То есть, в 2023 и 2024 годах проект будет работать в режиме пилотирования, и только с 2025 или позже россияне смогут открывать цифровые кошельки и рассчитываться валютой в ее третьей форме.

Как будет работать цифровой рубль с 1 апреля 2023 года

Увы, но цифровые деньги после 1 апреля пока не станут доступны любому клиенту банка. Речь идёт лишь о масштабном тестировании, к которому привлекут относительно широкие массы участников правоотношений. Базовые вопросы (без технической начинки) прописаны на сайте Центробанка.

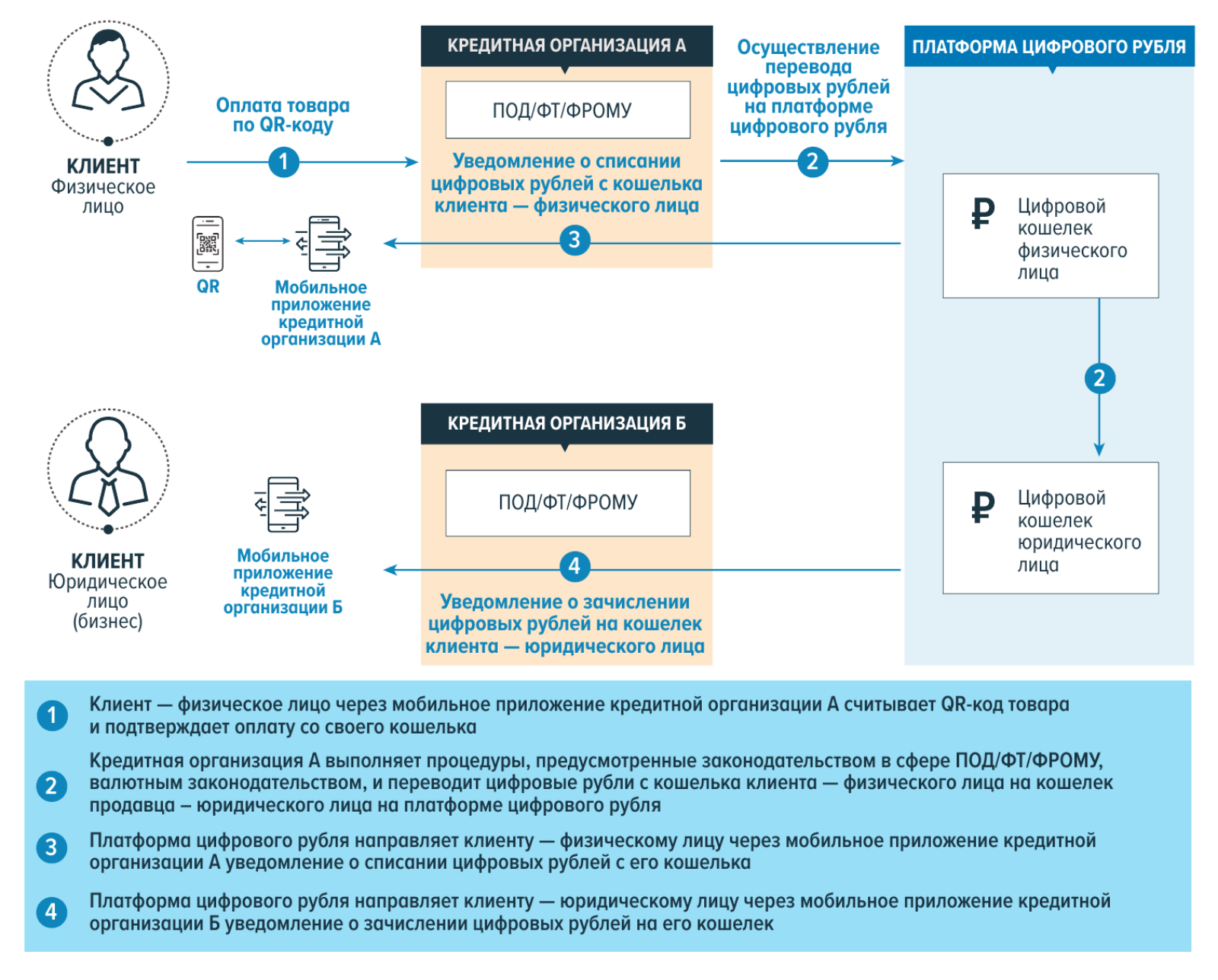

Так, на сайте регулятора описывается такая схема работы:

В регламенте предусмотрен такой порядок работы:

- Регистрация в цифровом кошельке Банка России через финансовую организацию.

- Получение доступа к личному счёту, где хранятся цифровые рубли.

- Совершение транзакций с их использованием.

Операции с цифровым рублём

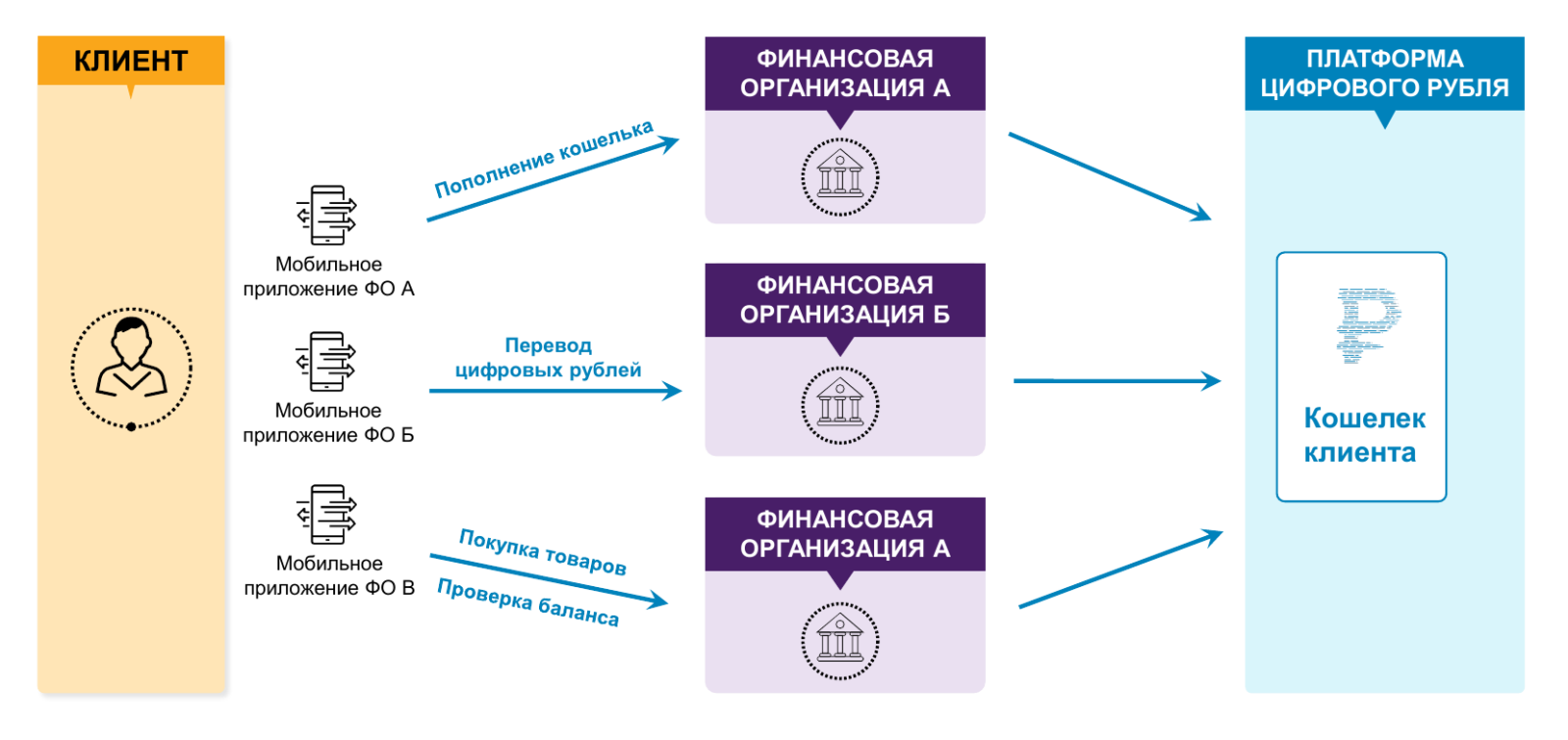

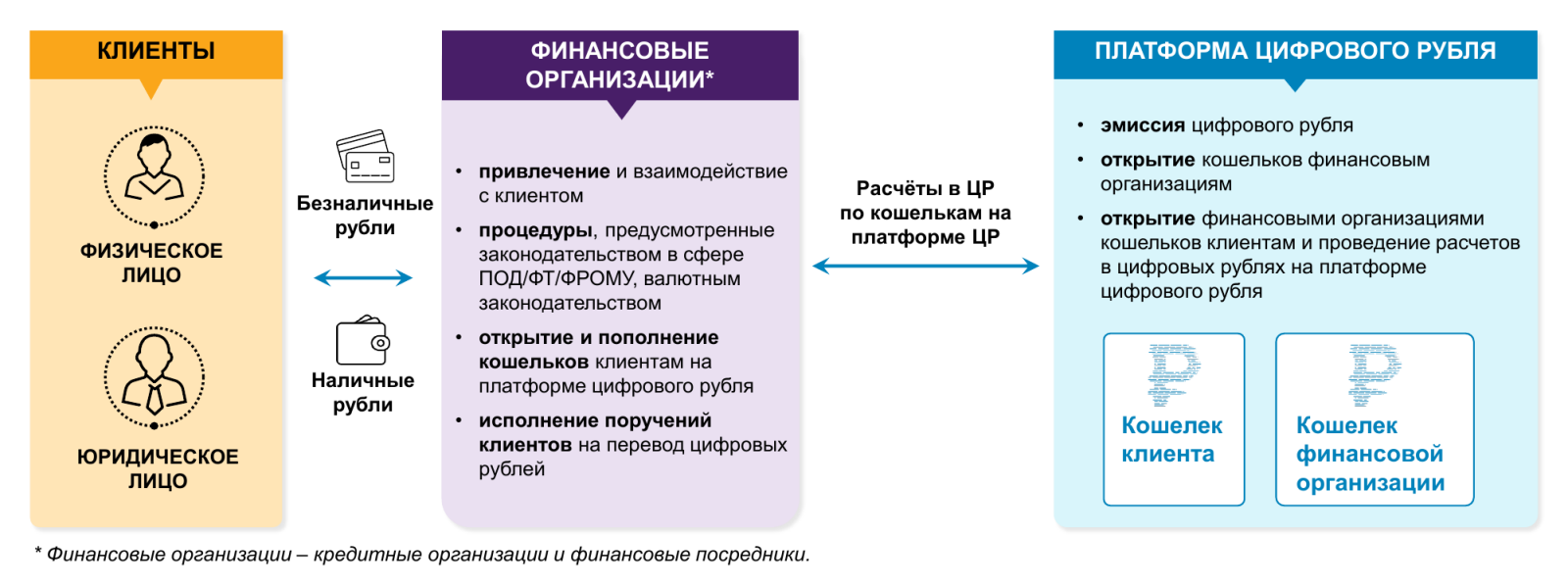

Цифровая валюта сможет использоваться для любых транзакций, будь то покупка товаров, оплата услуг, перевод средств. Однако оба участника операции должны иметь доступ к своим кошелькам на хранилище Банка России. При этом кошелек клиенту будет открывать банк, и он же будет обменивать обычные (фиатные) рубли на цифровые у себя в приложении.

Для проведения транзакций потребуются определённые средства – терминалы на кассах магазинов, мобильные приложения банков на телефонах пользователей. Предполагается, что пересылать цифровые рубли со счёта на счёт можно будет по номеру телефона.

20 апреля в ходе выступления в Госдуме глава ЦБ Эльвира Набиуллина раскрыла некоторые детали работы цифрового рубля:

- за переводы в цифровых рублях с населения не будут брать комиссию;

- пополнять цифровой кошелек можно будет на сумму до 300 тысяч рублей в месяц;

- пилотный проект может начаться уже в скором времени, после него цифровую валюту предложат широкой общественности;

- основное предназначение цифрового рубля — платежи и расчеты, а вот средством для сбережений он не будет.

Работа без интернета

Самая любопытная особенность цифрового рубля – возможность его использования без связи с интернетом. Для этого пользователю необходимо заранее зарезервировать нужную сумму (фактически, перевести её из хранилища Центробанка на другой носитель). После чего – использовать для расчётов, перечислив в кошелёк другому лицу или продавцу. Реализация этой модели возможна с применением блокчейна.

Сниженные комиссии

Сами переводы будут внутри системы будут облагаться комиссией, но на данный момент тарифы не определены. По опыту СБП стоит ожидать, что на первом этапе комиссий не будет – иначе мало кто поймет смысл новой технологии.

Чуть позже Центробанк прояснил, какими могут быть комиссии за расчеты цифровым рублем. По словам первого зампреда ЦБ Ольги Скоробогатовой, регулятор планирует установить комиссию на уровне максимум 0,3% от суммы операции. То есть, это будет меньше традиционного эквайринга (2,5% в среднем) и даже меньше, чем при расчетах по QR-кодам в СБП (от 0,4% до 0,7%).

По словам Скоробогатовой, бизнес уже не первый год просит снизить размер комиссии до среднего по Европе уровня в 0,3% – и как раз через цифровой рубль это удастся сделать.

ЦБ сможет установить низкие тарифы, потому что сам отвечает за инфраструктуру, а участники рынка не будут нести больших затрат на внедрение новой технологии.

Зачем цифровая валюта Центробанку

Специалист Центра технологий распределенных реестров СПбГУ Дмитрий Плахов в беседе с CNews объяснил, что до появления криптовалюты граждане имели право владеть лишь валютами центробанков своей страны.

«С появлением криптовалют мы получили третью форму денег, которая стала кроссплатформенной и независимой от центробанков – у этой валюты нет регуляторов, нет эмитентов, нет государственных границ, – отметил эксперт. – Она доступна гражданину в любой точке шара, где можно запустить блокчейн-сеть, которая поддерживает эту криптовалюту. Ее курс, как правило, не привязан к традиционным валютам. Неудивительно, что эта концепция отсутствия границ, регулирования и финансового контроля, в том числе за отмыванием денег, стала раздражителем для центральных банков любой страны. В связи с этим обнаружился тренд, сначала в Европе, потом на Дальнем Востоке, затем во всем мире, который связан с разработкой некой электронной валюты ЦБ».

По словам Плахова, центробанки поняли, что технологии, которые сегодня используются при эмиссии национальной валюты, устарели, и с криптовалютой теперь невозможно конкурировать, не используя те же блокчейн-технологии.

«В мире криптовалют разработчики, пользователи, трейдеры и инвесторы ушли вперед, финансовыми потоками управляют продуманные алгоритмы, хорошо реализованные в программном коде, – напомнил Плахов. – Они не без изъяна, не все могут считаться безопасными, и тем не менее новые алгоритмы и технологии и протоколы взаимодействия и передачи финансовых сообщений гораздо более эффективны. Поэтому банки идут к созданию своей цифровой валюты, надеясь заместить ей криптовалюту. На мой взгляд, криптовалюты могут серьезно потерять в ближайшее время в статусе и качестве, потому что почти все развитые страны принялись за разработку цифровых валют центральных банков. И когда их завершат, появятся альтернативные валютные биржи, цифровые, которые будут использовать новые технологии, и тогда места для криптовалют, в общем-то и не останется».

Известно, что архитектура платформы, разработанной ЦБ, является гибридной, то есть включает компоненты централизованной системы и распределенных реестров. Считать цифровой рубль криптовалютой, несмотря на применение блокчейна и алгоритмов шифрования, ЦБ отказывается. Согласно концепции банка, он имеет форму уникального цифрового кода и является «платежным средством с абсолютной мгновенной ликвидностью». Дмитрий Плахов подчеркивает, что в будущем архитектура цифрового рубля должна быть высокопроизводительной, устойчивой к атакам и нагрузкам, чтобы быть конкурентоспособной на жестком рынке, в котором сейчас действует криптовалюта.

«Но в целом говорить об архитектуре той или иной цифровой валюты в какой-либо стране – рано, так как ни одна из них не вышла в промышленную эксплуатацию, хотя есть пилоты и внедрения, например, в небольших островных государствах, – говорит эксперт. – Эти внедрения имеют свои недостатки в рамках работы распределенных информационных систем, были ошибки, аварии, поэтому архитектура еще оставляет желать лучшего. Но работа в ЦБ ведется серьезная, уже ясно, что какое-то время новая цифровая валюта будет существовать параллельно с первыми двумя форматами, а в дальнейшем заменит собой либо наличные, либо безналичные виды валют».

Первые банки приступившие к тестам цифрового рубля

В пилоте, запуск которого был произведен в феврале, участвовало 12 известных банков РФ — Сбербанк, Альфа банк, Тинькофф банк, ВТБ, Промсвязьбанк, Росбанк, Ак Барс банк, Газпромбанк, СКБ-Банк, Банк “Союз” (Ингосстрах), банк “ДОМ.РФ”, СоюзТрансКапитал банк.

Они выполняли тест прототипа платформы ЦР, отлаживали работу системы и готовили её для выхода “пилота” на реальные цифровые деньги.

Участниками было проверено:

- Процесс создания и удаления виртуальных кошельков;

- Пополнение счета;

- Транзакции между кошельками;

- Процесс оплаты.

Данные банки прошли все стадии технической подготовки для внедрения платформы, поэтому они продолжают участие в программе и переходят на следующую ступень эксперимента, во время которого в обиход будет введен реальный цифровой рубль.

Но в окончательный список банков были внесены изменения — Сбербанк и Тинькофф банк на данный момент из программы тестирования вышли, вместо них тестировать реальные цифровые деньги будут Киви банк, МТС банк и Совкомбанк.

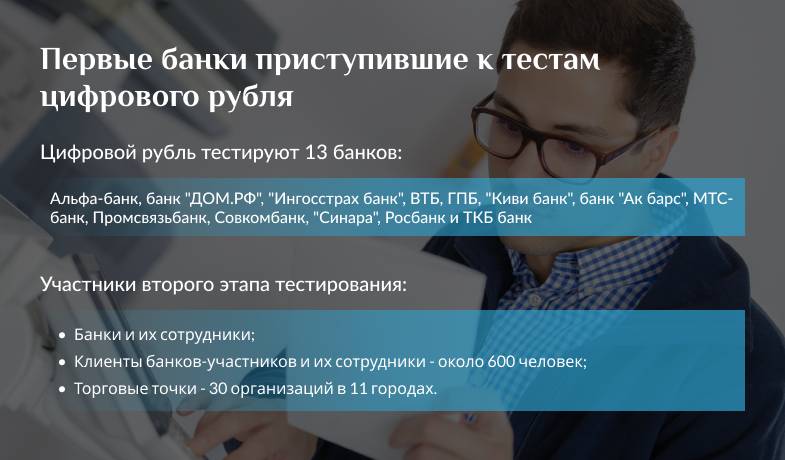

Кроме банков, участниками программы будут являться их клиенты — не более 30-35 человек от каждого финансового учреждения, их сотрудники и торговые точки, расположенные в разных городах страны.

Первая группа участников сформирована и состоит из 600 граждан и 30 торгово-сервисных предприятий, расположенных в 11 городах.

В дальнейшем постепенно будет вводиться вторая группа участников, которая будет состоять из 19 банков. 16 из них готовы к быстрому запуску и присоединению к программе в следующем году, но кто входит в список и будет ли начинать сразу с теста с реальными ЦР пока не говорится.

Будет ли введен цифровой рубль с 1 апреля 2023 года

Внедрение новой, третьей формы денег – вопрос непростой и требующий хорошего законодательного обеспечения. Например, нужно проработать вопросы обращения таких рублей, их расходования, возможности взыскания и прочие нюансы. Всё это должен был обеспечить законопроект №270838-8, внесенный в Госдуму в конце 2022 года группой депутатов во главе с председателем финансового комитета Анатолием Аксаковым.

При этом в заключительных положениях законопроекта указано, что некоторые его статьи вступают в силу с 1 апреля 2023 года:

Соответственно, по замыслу авторов документа, в России де-факто с 1 апреля вводится цифровой рубль практически в полноценный оборот. Однако законопроект до сих пор не принят – он прошел лишь первое чтение в Госдуме. Для его вступления в силу нужно еще второе и третье чтение, рассмотрение в Совфеде и подписание президентом:

Учитывая, что в тексте документа фигурируют четкие даты, в таком виде он точно принят не будет. Как правило, ко второму чтению в законопроекты добавляется столько правок, что он может во многом изменить смысл касательно предварительной версии.

Так что с 1 апреля 2023 года электронные деньги пока не будут доступны полноценно. Однако кое-что всё же изменится – ЦБ приступает к новому этапу тестирования цифрового рубля (пока без законодательного обеспечения). Вообще, Центробанк ведет тестирование цифровой валюты еще с февраля 2022 года. А с 1 апреля 2023-го к пилотному проекту должны присоединиться некоторые банки. Об этом ещё в сентябре 2022 года сообщала Эльвира Набиуллина.

Что обещают с 1 апреля:

- специально отобранные банки (их немного) получат возможность открывать счета клиентам в Банке России;

- им будет доступна также конвертация цифрового рубля в обычный;

- будут тестироваться платежи между физлицами, а также платежи в торговых точках.

Пока всё это будет тестироваться без конечных потребителей. А вот в дальнейшем расчёты цифровой валютой должны происходить с кошелька на кошелёк без участия кредитно-финансовых учреждений. Как это будет работать технически, пока достоверно неизвестно.

Часто задаваемые вопросы

Как можно будет открыть цифровой кошелёк?

Через приложение любого банка, предоставляющего такую услугу.

Можно ли отследить движение цифрового рубля?

Да, как можно понять из пояснений Центробанка – до его перевода в обычную или электронную валюту.

Сколько электронных кошельков может быть у пользователя?

Пока известно, что открыть разрешат только один кошелек.

Цифровые рубли можно будет купить?

Не совсем, в них можно конвертировать электронные или обычные деньги.

Будет ли курс цифрового рубля отличаться от курса обычного?

Нет, цифровой рубль имеет ту же ценность, что и наличный.

Каковы реальные перспективы цифрового рубля?

Есть мнение, что в такой форме могут выплачиваться пособия, в том числе для контроля над их расходованием.

Зачем нужна цифровая валюта

Аналитики ЦБ уверены, что введение цифровой формы рубля повысится доступность финансовых услуг на отдаленных и малодоступных территориях. В том числе потому, что люди смогут пользоваться цифровым кошельком через любую финансовую организацию даже при ограниченном выходе в интернет. Также Банк России полагает, что третья форма позволит оптимизировать стоимость расчетов, снизить транзакционные издержки и повысить конкурентоспособность экономики страны.

Кроме того, в банке уверены, что эффективность целевых расходов, в том числе в рамках госзакупок и госконтрактов повысится: некоторые цифровые рубли будут «окрашены», так как для них выберут направление использования.

В ЦБ считают, что спрос экономических агентов на цифровой рубль станет дополнительным фактором формирования ликвидности банковского сектора. Банки не заинтересованы приобретать цифровые рубли, чтобы хранить их в своих кошельках, но они будут приобретать их для того, чтобы впоследствии передавать их своим клиентам в обмен на наличные или безналичные средства.

«Введение цифрового рубля ускорит расчеты в экономике и расширит возможности для населения, – в беседе с CNews подтвердил бывший министр экономического развития России Андрей Нечаев. – Однако банкам это не нужно. У них только появляются дополнительные риски. ЦБ сейчас настаивает, что им это может быть выгодно – возможно, речь идет о том, что они будут брать комиссию за покупку цифрового рубля».

Насколько это безопасно

Риски для пользователей невелики и связаны с сохранением конфиденциальной информации. Передача данных для доступа к цифровому кошельку в результате мошеннических действий может привести к утере денег. Однако за счёт уникального цифрового кода их можно отследить.

Некоторые вопросы вызывает возможность оплачивать покупки цифровым рублем без подключения к интернету. К примеру, если кто-то завладеет чужими цифровыми рублями и быстро оплатит ими покупку там, где нет сети, в теории он сможет остаться незамеченным. Для сравнения, оплата с карты без интернета сейчас не пройдет практически нигде.

Будут ли какие-то иные риски для безопасности, станет ясно при тестировании системы. В целом, вероятность утечки цифровых денег примерно такая же, как риск утечки данных банковской карты.

Центробанк выбрал 12 банков для тестирования цифрового рубля

29 июня 2021 года Центробанк объявил об организации первой пилотной группы из 12 финансовых учреждений страны для тестирования платформы цифрового рубля.

В пилотном проекте тестирования и подготовки для внедрения цифрового рубля в РФ примут участие: «Сбер», ВТБ, «Ак Барс Банк», «Альфа-банк», банк «ДОМ.РФ», «Газпромбанк», «Тинькофф Банк», «Промсвязьбанк», «Росбанк», «СКБ-банк», банк «Союз» и «ТКБ банк».

Этапы реализации проекта цифрового рубля:

- первый этап до декабря 2021 года — создание прототипа платформы цифрового рубля;

- второй этап весь 2022 год — тестирование прототипа платформы цифрового рубля и разработка дорожной карты по внедрению с учетом результатов тестирования, разработка законодательства для внедрения цифрового рубля.

Цифровой рубль (цифровой валюты центрального банка — ЦВЦБ) — дополнительная форма российской национальной валюты, которая будет эмитироваться Банком России в цифровом виде. Цифровой рубль сочетает в себе свойства наличных и безналичных рублей.

Схема двухуровневой розничной модели цифрового рубля.

Схема двухуровневой розничной модели цифрового рубля.

В октябре 2020 года ЦБ РФ представил в докладе концепцию цифрового рубля. Он будет иметь форму уникального цифрового кода, который будет храниться в специальном электронном кошельке, а передача цифрового рубля от одного пользователя к другому будет происходить в виде перемещения цифрового кода с одного электронного кошелька на другой. Эмиссию цифрового рубля будет осуществлять Банк России. ЦБ уточнил, что это не криптовалюта, а фиатная валюта.

В январе этого года Банк России опубликовал аналитическую записку с пояснением, что изменится для банков и их клиентов в связи с возможным введением цифрового рубля. Центробанк думает, что цифровой рубль перераспределит прибыль банков в пользу вкладчиков.

ЦБ назвал 13 банков, которые будут первыми тестировать реальные операции с цифровым рублем

Банк России сформировал пилотную группу из 13 банков, подтвердивших техническую готовность тестировать цифровой рубль, при этом в группу не вошли Сбербанк и «Тинькофф», которые ранее числились среди банков, готовых участвовать в техническом тестировании операций с цифровыми рублями, следует из материалов ЦБ. Согласно списку ЦБ, банками-участниками первого этапа тестирования операций с реальными цифровыми рублями стали Альфа-банк, банк «ДОМ.РФ», «Ингосстрах банк», ВТБ, ГПБ, «Киви банк», банк «Ак барс», МТС-банк, Промсвязьбанк, Совкомбанк, «Синара», Росбанк и ТКБ банк. Ранее заявленная пилотная группа состояла из 15 банков, в ней присутствовали «Тинькофф» и Сбер. Регулятор сообщил, что группа сократилась до 13 банков, но не называл, какие банки не примут участие в тестировании. О тестировании цифрового рубля Банк России объявил дату запуска тестирования операций с цифровым рублем на реальных операциях — пилот стартует 15 августа. На первом этапе будут тестироваться активные операции — открытие кошельков в цифровых рублях банкам, клиентам (физическим и юридическим лицам), переводы в цифровых рублях между клиентами и оплата в торгово-сервисных предприятиях. Как сообщали в ЦБ, начнут участвовать в тестировании порядка 600 физлиц и 30 юрлиц в 11 городах России.