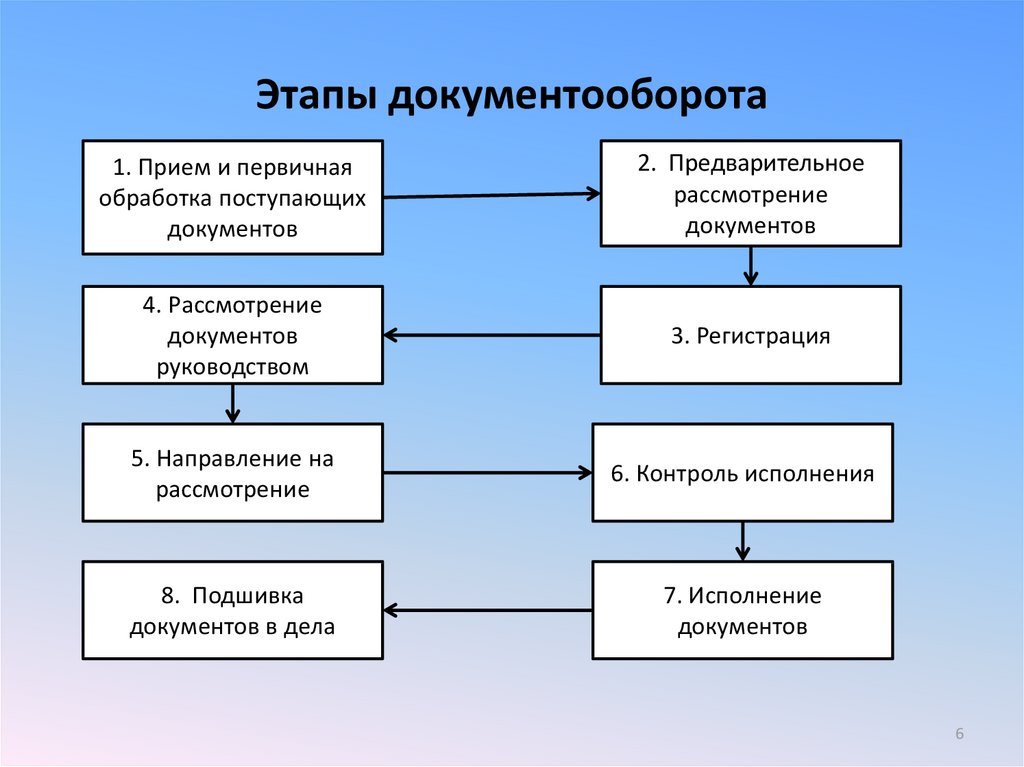

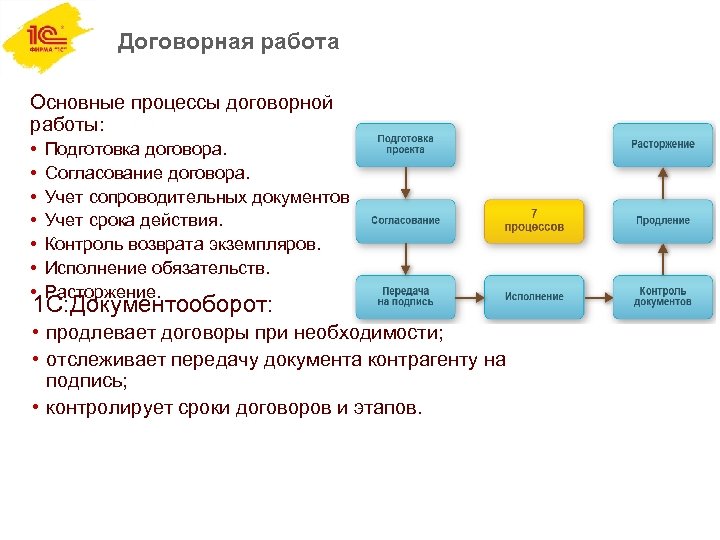

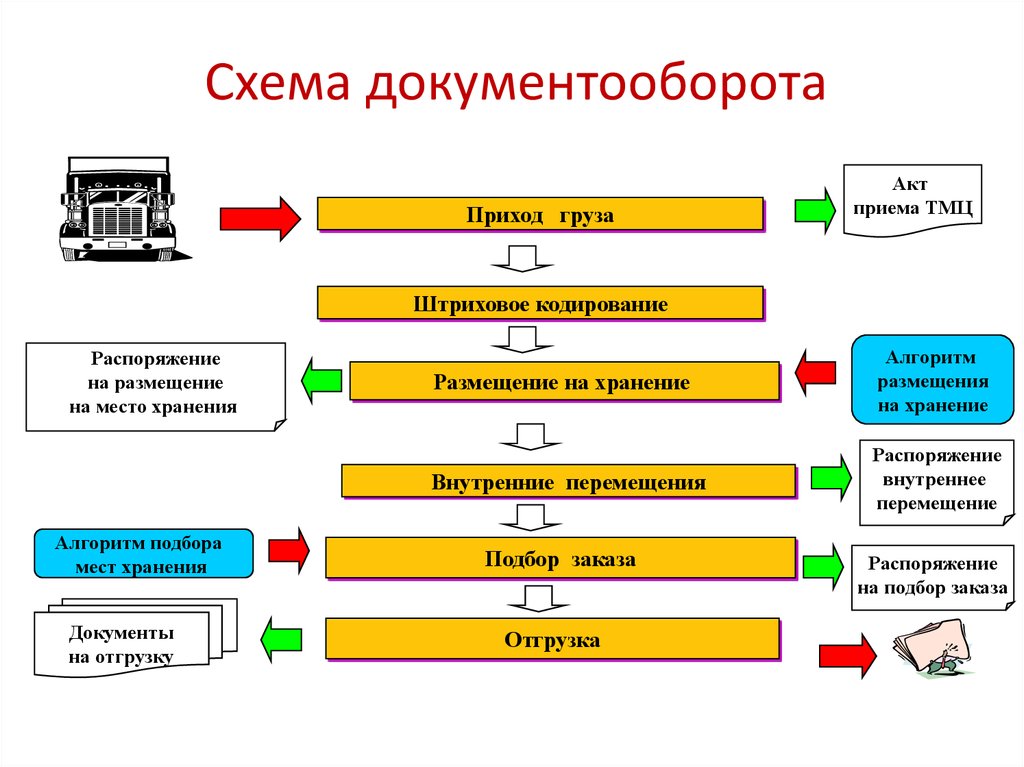

Неправильный документооборот

Варианты доставки ТМЦ:

- В цену ТМЦ расходы на доставку до покупателя включены. Доставка за счет Продавца: своими силами или он привлекает перевозчика.

- В цену ТМЦ расходы на доставку до покупателя не включены. Доставка за счет Покупателя: своими силами или он привлекает перевозчика.

- В цену ТМЦ расходы на доставку до покупателя не включены. Доставка за счет Покупателя. Транспортировку организует Продавец, привлекая перевозчика. Транспортные расходы возмещаются Покупателем дополнительно.

Документы по доставке ТМЦ необходимы (ст. 54.1 НК РФ, ст. 252 НК РФ):

- покупателю – для подтверждения реальности сделки (если стоимость доставки учтена в цене товара);

- покупателю – для подтверждения расходов на доставку (стоимость доставки указана отдельно от стоимости товара);

- продавцу – для подтверждения расходов на доставку, если он доставлял ТМЦ своими силами или заказывал доставку у перевозчика.

Отношения продавца и покупателя в оптовой торговле регулирует договор поставки ().

Общее правило: доставка осуществляется продавцом ().

- транспортом и на условиях, указанных в договоре;

- если в договоре нет условий доставки, то продавец сам определяет транспорт и условия, если иное не вытекает из закона, иных правовых актов, существа обязательства, обычаев делового оборота.

Договором может быть предусмотрено получение покупателем товаров на складе продавца.

Что даёт применение УПД

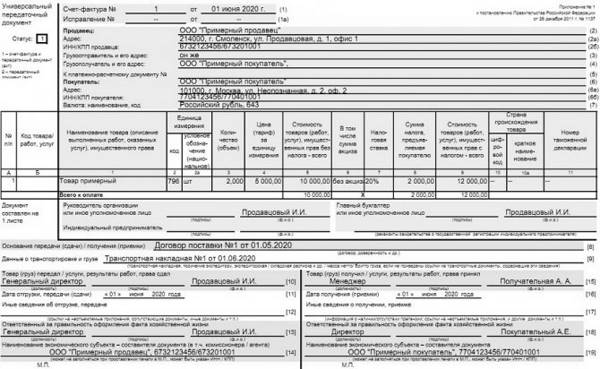

Слово “универсальный” в названии документа указывает на его расширенную функциональность. Он может заменить собой:

- акт выполненных работ и счёт-фактуру (СФ);

- товарно-транспортную накладную (ТТН) и СФ;

- акт приёма-передачи имущественных прав и СФ.

УПД подписывается должностным лицом организации, либо сотрудником с соответствующими полномочиями согласно доверенности.

Для продавца документ подтверждает реализацию товара, для покупателя — его приобретение. Аналогично для работ и услуг: исполнитель выписывает УПД, заказчик его визирует, соглашаясь с фактом произведённых работ или услуг. Нет необходимости заполнять несколько пакетов документов — экономится время и упрощается контроль за их движением.

Реквизиты УПД (номер, дата, сумма) попадают в книгу покупок (или продаж), а затем включаются в декларацию по НДС.

Можно использовать УПД как обычный документ первичного учёта, исключив из него элементы СФ. Для этого достаточно оставить некоторые поля незаполненными.

Сферы применения УПД довольно обширны. Их можно использовать при:

- отгрузке товаров или готовой продукции;

- оказании услуг, выполнении работ;

- исполнении агентских (комиссионных) услуг;

- приёме-передаче прав на имущество.

Как правило, универсальный передаточный акт выписывает продавец (исполнитель), а покупатель (заказчик) подтверждает получение.

УПД и ТТН: необходимость оформления ТТН при использовании УПД

Один из вопросов, часто возникающих у предпринимателей и организаций, связан с использованием универсального передаточного документа (УПД). Многие задаются вопросом: необходимо ли оформлять товарно-транспортную накладную (ТТН), если используется УПД?

УПД — это документ, который может использоваться вместо товарной или транспортной накладной. Он составляется и передается при перемещении товаров или выполнении работ и услуг по договору. Однако, все ли типы операций могут быть оформлены УПД?

Что такое товарно-транспортная накладная (ТТН)?

Товарно-транспортная накладная (ТТН) — это документ, который подтверждает факт перемещения товара и содержит информацию о его составе, количестве, цене и прочих данных. ТТН является неотъемлемой частью организационно-хозяйственной деятельности и используется во многих сферах бизнеса.

УПД и ТТН: заменяет ли УПД товарно-транспортную накладную?

Передаточный счет-фактура (УПД) может использоваться вместо товарно-транспортной накладной (ТТН) в некоторых случаях. Однако, это зависит от конкретных обстоятельств и требований законодательства.

Какие документы должны быть оформлены при использовании УПД вместо ТТН?

При использовании УПД вместо ТТН, необходимо оформить следующие документы:

- Передаточный счет-фактуру (УПД), который является основным документом для осуществления перемещения товара и признается налоговым органом при расчете налогов;

- Дополнительное соглашение к договору поставки или оказания услуг, в котором прописываются условия использования УПД вместо ТТН;

- Соглашение о передаче права собственности на товары (если применимо).

Таким образом, решение о том, нужно ли оформлять ТТН при использовании УПД, зависит от конкретной ситуации и требований законодательства. Рекомендуется обратиться к специалисту или юристу для получения точной информации и консультации в данном вопросе.

| УПД | ТТН |

| Заменяет товарно-транспортную накладную в некоторых случаях | Подтверждает факт перемещения товара и содержит информацию о его составе, количестве, цене и прочих данных |

| Является основным документом для осуществления перемещения товара и расчета налогов | Неотъемлемая часть организационно-хозяйственной деятельности и используется во многих сферах бизнеса |

Необходимо ли оформлять ТТН, если используется УПД

Доброе утро.

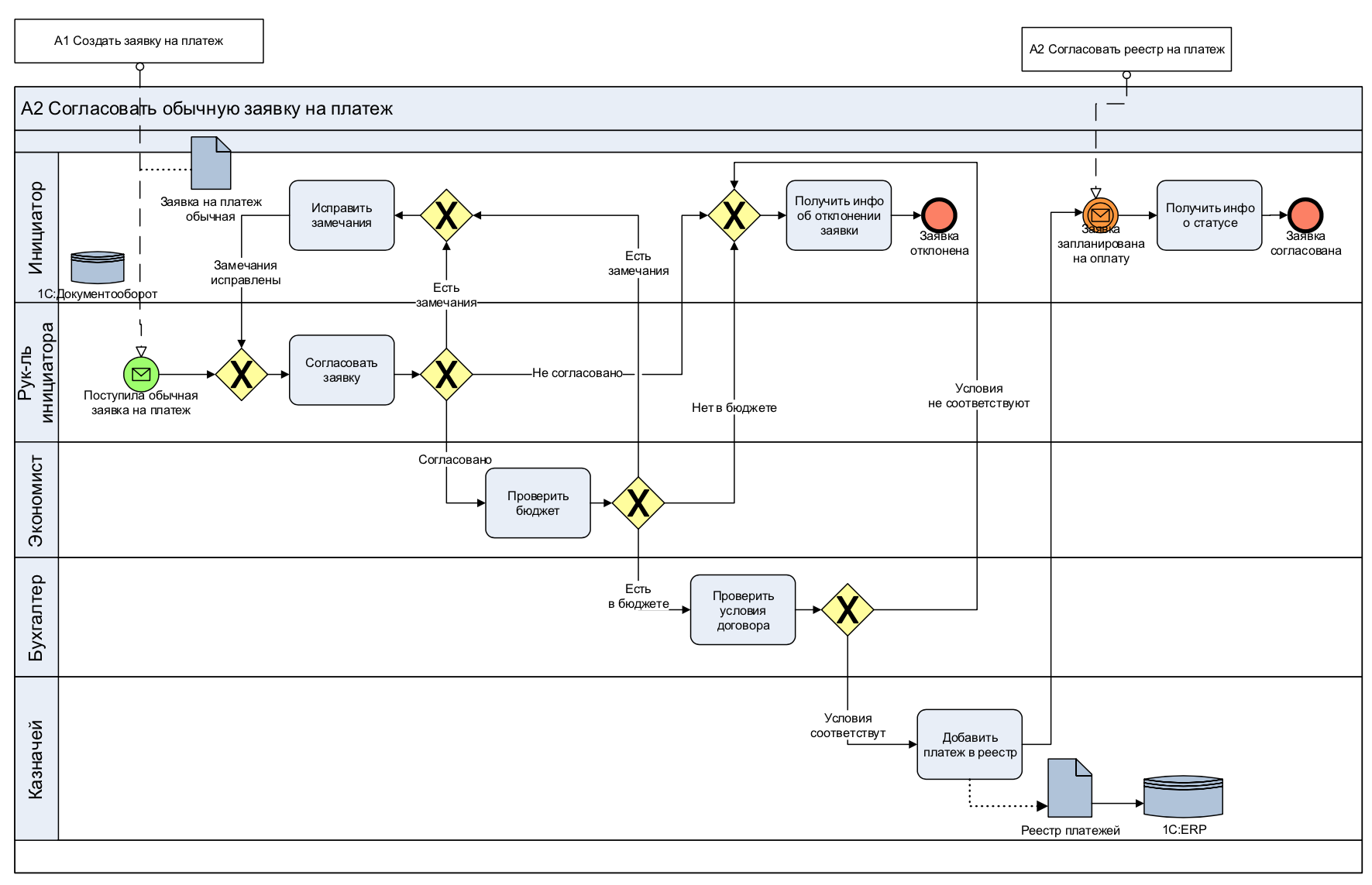

Необходима консультация специалиста по вопросу оформления ТТН в случае применения УПД. Является ли обязательным оформление ТТН при доставке товара до склада покупателя в следующих случаях: 1.

Доставка включена в стоимость товара (оформляется УПД) 2. Доставка является отдельной услугой (оформляется УПД) Если оформление ТТН является обязательным, то какие разделы ТТН являются обязательными к заполнению? Настя ФНС России в Письме от 21.10.2013 N ММВ-20-3/96@ рекомендует использовать форму универсального передаточного документа (УПД), которая разработана на основе действующей формы счета-фактуры, утвержденной Постановлением Правительства РФ от 26.12.2011 N 1137, и объединяет такие унифицированные формы первичных документов, утвержденных Госкомстатом, как ТОРГ-12, М-15, ОС-1, товарный раздел ТТН.

При этом ФНС России указывает, что УПД объединяет требования Закона N 402-ФЗ и гл.

21 НК РФ и

. Между тем УПД нельзя применять для оформления фактов хозяйственной жизни, в отношении которых законодательством РФ или международными нормами предусмотрены специальные правила, т.е.

Фирма переходит на применение УПД (план действий)

» УПД – расшифровывается как универсальный передаточный документ. Создан для выполнения разных функций, в частности для уменьшения издержек обработки бумажной бухгалтерии.

УПД действует активно и используется в документообороте разных организаций.

Доставку организует продавец. Стоимость включена в цену ТМЦ

На что влияет:

- определение стороны, несущей риск случайной гибели товара;

- признание расходов по доставке в целях налога на прибыль и вычета по НДС.

Возможные претензии ИФНС к транспортным расходам продавца, так как осуществлена доставка товара, право собственности на который уже перешло к покупателю (Письмо УФМС по г. Москве от 17.06.2005 N 20-12/43635).

Продавец привлекает стороннего перевозчика

Документооборот для продавца:

- договор поставки;

- ТОРГ-12;

- договор перевозки;

- заказ или заявка на перевозку;

- или 1-Т (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

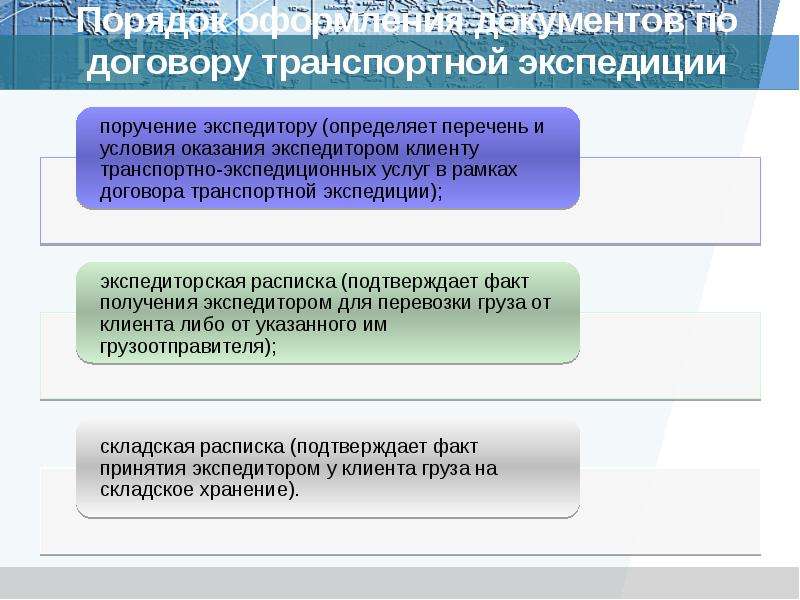

Если заключается договор транспортной экспедиции, то документами, расходы на перевозку подтвердят экспедиторские документы. ТН в этом случае можно не оформлять (Письма Минфина РФ от 31.03.2017 N 03-03-06/1/18858, от 21.09.2015 N 03-03-06/1/53868).

Подтверждением расходов на доставку при заключении договора экспедиции являются документы (, Федеральный закон от 06.12.2011 N 402-ФЗ):

- поручение экспедитору – перечень и условия оказания услуг;

- экспедиторская расписка – факт, что груз получен экспедитором;

- складская расписка – факт принятия груза на хранение;

- акт оказания услуг – содержание услуг и их стоимость;

- отчет экспедитора – основание для компенсации клиентом фактически понесенных расходов.

Товар доставляется силами Продавца

Документы для продавца:

- договор поставки;

- ТОРГ-12;

- доверенность на представителя покупателя (по необходимости);

- путевой лист по доставке.

Покупатель в своем учете расходы не отражает, однако, в договоре желательно указать, что доставка осуществляется продавцом, а ее стоимость включена в стоимость товара.

Универсальный передаточный документ вместо товарной накладной

https://youtube.com/watch?v=icMXXUqeiU4

→ → Обновление: 29 июня 2017 г. С 2013 года после вступления в силу нового закона о бухгалтерском учете правила составления первичных документов изменились.

Теперь по общему правилу форму первичного документа определяет сама компания или предприниматель.

При этом обязательным требованием к такому документа является наличие всех необходимых реквизитов, установленных законом. После появления таких правил стало возможным появление новых форм первичных документов. Широкое применение получил универсальный передаточный документ вместо товарной накладной, акта выполненных работ, услуг и счетов-фактур.

Официальная форма УПД разработана ФНС России и содержит все необходимые реквизиты первичного документа, установленные . Она и рекомендации по ее заполнению доведены .

Официальная форма содержит в себе сведения, необходимые для счета-фактуры и для первичных учетных документов, поэтому может применяться в качестве их полноценной замены. Компании, которые перешли на применение УПД, могут спокойно выдавать их вместо товарных накладных, актов приемки выполнения работ, оказания услуг и счетов-фактур.

При условии, что все необходимые показатели УПД заполнены правильно, никаких осложнений с налоговыми органами при принятии этих документов в качестве подтверждающих возникнуть не должно. Выдача УПД вместо товарной накладной может происходить двумя способами: В УПД отражаются

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Важно: формат этой официальной бумаги был подготовлен и принят ФНС 21.10.2013. При этом использование документа имеет не обязательный, а рекомендательный характер..

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Заменяет ли УПД товарно транспортную накладную

Вопрос Добрый день! Наша фирма (ООО) на ОСНО. Основной вид деятельности — оптовая торговля.

Периодически оказываем услуги по грузоперевозкам. Клиент присылает нам заявку на перевозку его груза покупателю. Выставляем Счет на оплату. Предоставляем клиенту Акт об оказании услуг и УПД.

Возникают следующие вопросы:

- Нужен ли Акт, если выписываем УПД.

- Кто должен оформлять ТТН или ТН.

- Какие у нас формируются бухгалтерские проводки.

Просим помочь разобраться в этих вопросах. Заранее, спасибо! Ответ Факт оказания услуг может подтверждаться универсальным передаточным документом (далее — УПД). Заключение договора перевозки грузов автотранспортом осуществляется путем составления транспортной накладной.

Однако это общее правило не является обязательным к соблюдению. Факт возникновения между сторонами взаимоотношений по перевозке грузов может подтверждаться и иными документами (подробная информация в статье

). Примеры бухгалтерского учета в приложенных файлах.

Стороны могут составить акт об оказании услуг в форме универсального передаточного документа (УПД), предложенной к использованию ФНС России в Письме от 21.10.2013 N ММВ-20-3/96@

. Форма УПД основана на форме счета-фактуры и объединяет в себе указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011

Образец письма контрагенту о переходе на упд

«Переход на УПД — приказ, документы, образец» — этот поисковый запрос стал актуальным относительно недавно. Что представляет собой УПД и как реализуется переход на практике, рассмотрим в нашей статье. 21 октября 2013 года ФНС России выпустила письмо

«О применении первичного документа, составленного на основании счета-фактуры»

№ Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты. Это универсальный передаточный документ (УПД), и рекомендуемая письмом ФНС форма составлена на основе счета-фактуры.

При этом он может использовать свой УПД для целей бухгалтерского и налогового учета.

Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье . См. также . Порядок перехода на УПД содержит несколько основных моментов: 1.

Организации, желающей применять УПД, необходимо определить, по каким видам деятельности, сделкам или договорам документооборот заменят универсальным передаточным документом.

ФНС рассматривает возможность применения УПД в первую очередь:

- при операциях купли-продажи;

- при оказании услуг;

- по договорам подряда;

- по договорам комиссии, поручения и агентирования;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

Однако, основываясь на специфике своей деятельности, компания может ввести УПД как для всей организации, так и по отдельным подразделениям или видам деятельности (например, только по продажам). 2. Далее организации следует разработать форму УПД и порядок ее заверения — кто подписывает УПД, будет ли форма заверяться печатью самой организации и печатью контрагента.

3. Целесообразно известить контрагентов о том, что организация будет применять УПД.

В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

4.

Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

Подборка документов для введения УПД соответствует этапам перехода:

- Утвержденная форма УПД (может быть приложением к общему приказу о переходе на УПД, но может и утверждаться отдельно).

- Уведомления всем контрагентам о переходе на УПД. При этом следует учесть необходимость согласования УПД с каждым из них.

- Внутренние нормативные акты по применению УПД. Например, инструкции для сотрудников, которые будут с УПД работать. Во внутренних документах следует закрепить порядок:

- нумерации УПД;

- подписания УПД;

- внесения исправлений в УПД;

- хранения УПД;

- исключения, когда вместо УПД оформляются другие документы (например, в случае отказа контрагента работать УПД).

Также следует внести соответствующие изменения в учетную политику.

Больше об ознакомлении работников с внутренними нормативами смотрите в материале .

- Приказ о переходе на УПД. Он должен включать в себя все основные аспекты, перечисленные выше.

Образец приказа о переходе на УПД можно скачать у нас на сайте.

Переход на УПД связан с решением ряда необходимых организационных вопросов.

Для оптимизации процесса перехода желательно учесть их все и упомянуть в основном приказе о переходе на УПД.

Письмо о переходе на упд

И это совершенно законно.

Во всяком случае, такие разъяснения приведены в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96. В частности, с контрагентами потребуется решить следующие вопросы:

- подписать дополнительные соглашения к договорам на применение УПД;

- согласовать и зафиксировать порядок внесения исправлений в УПД — он должен быть единым у обеих сторон сделки, оформляемой УПД.

- представить контрагентам проект УПД и согласовать порядок заверения документа с обеих сторон (подписи, печати);

- если в договорах изначально предусматривался формат и пакет первичных документов, необходимо внести изменения и в сами договоры (можно тем же допсоглашением);

4.

Подготовить приказ и внутрифирменные регламенты о переходе на УПД.

ФНС рассматривает возможность применения УПД в первую очередь:

- по договорам комиссии, поручения и агентирования;

- при оказании услуг;

- по договорам подряда;

- при операциях купли-продажи;

- по договорам доверительного управления;

- в финансовой сфере и сфере НИОКР.

О порядке заполнения УПД

Особенности заполнения УПД определяются его мультифункциональностью. Письмо ФНС содержит подробные построчные рекомендации по заполнению формы (Приложение 3). Стоит отметить, что в целом заполнение УПД не должно вызвать серьезных проблем. Документ содержит уже знакомые из иных форм строки. Для наглядности пример заполнения формы представлен на рисунке ниже. Зеленым цветом отмечены реквизиты, обязательные только для счета-фактуры, синим – для первичного документа. Оранжевым цветом выделены реквизиты обязательные для обеих форм одновременно.

Часть документа, выделенная жирной рамкой, соответствует счету-фактуре, именно поэтому данная часть является обязательной к заполнению. Здесь содержатся данные об участниках сделки, сведения о валюте сделки, в таблице отражается информация о содержании операции. При дополнении и изменении формы организация должна учитывать, что в зоне, выделенной рамкой, разрешено внесение информации, допустимой к отражению в счете-фактуре.

В части под рамкой в строке 8 отражается информация о договоре, заключенном сторонами сделки. Этот показатель позволяет идентифицировать содержание сделки, поэтому он относится к обязательным реквизитам, несмотря на то, что находится за пределами рамки.

В строке 9 отражается информация о транспортных накладных и иных сопроводительных документах. Данная информация не является обязательной, а носит лишь уточняющий характер.

В нижней части УПД отражаются даты сдачи и приёмки, а также заполняются сведения об ответственных лицах. Обязательно наличие подписи этих лиц. При этом печати проставляются по желанию сторон. УПД без наличия печатей полноправно принимается к налоговому учету.

Счет-фактура и УПД: на что может быть заменена счет-фактура?

Документ, который может заменить счет-фактуру при использовании УПД (Универсального передаточного документа), называется товарно-транспортной накладной (ТТН). Какие же документы можно использовать вместо счет-фактуры и как составляется ТТН?

Счет-фактура — это документ, который оформляется при совершении товарных операций и содержит информацию о цене, количестве и наименовании товаров, а также о налоге, подлежащем уплате. Однако при использовании УПД, счет-фактура может быть заменена ТТН.

Такое решение было принято для упрощения процесса документооборота и снижения бюрократии. ТТН позволяет объединить информацию о передаче товара и его доставке в одном документе, что значительно облегчает процесс составления и оформления.

ТТН составляется в двух экземплярах — один для продавца, другой для покупателя. В ней указывается информация о товаре, его количество, цена, а также данные о продавце и покупателе. Также в ТТН указывается информация о доставке товара — адрес отправления и адрес доставки, данные о транспортном средстве и водителе.

Таким образом, при использовании УПД, счет-фактура может быть заменена товарно-транспортной накладной (ТТН). ТТН является универсальным документом, который объединяет информацию о передаче товара и его доставке, и может использоваться в качестве основного документа при совершении товарных операций.

Универсальный передаточный документ: что это такое и как его составить?

Универсальный передаточный документ составляется в случаях, когда у компании имеется заключенный договор с поставщиком или покупателем, описывающий условия передачи товаров или услуг. Такой документ также может быть использован в случае, если компания перевозит собственные товары или осуществляет внутренние перемещения товаров или услуг без участия третьих лиц.

Однако, необходимо учитывать, что УПД не может заменять все виды документов. Например, в случае международных перевозок или перевозок определенных категорий товаров, требуется оформление специальных документов, включая транспортную накладную.

Для составления Универсального передаточного документа необходимо указать следующую информацию:

- Дату составления документа.

- Наименование и адрес компании-отправителя.

- Наименование и адрес компании-получателя.

- Описание товаров или услуг, включая их количество и стоимость.

- Условия поставки или передачи товаров или услуг.

- Подписи ответственных лиц.

УПД является одним из важных документов для оформления передачи товаров или услуг. Он позволяет упростить процесс оформления и хранения документации, а также повысить прозрачность и контроль взаимоотношений между компаниями.

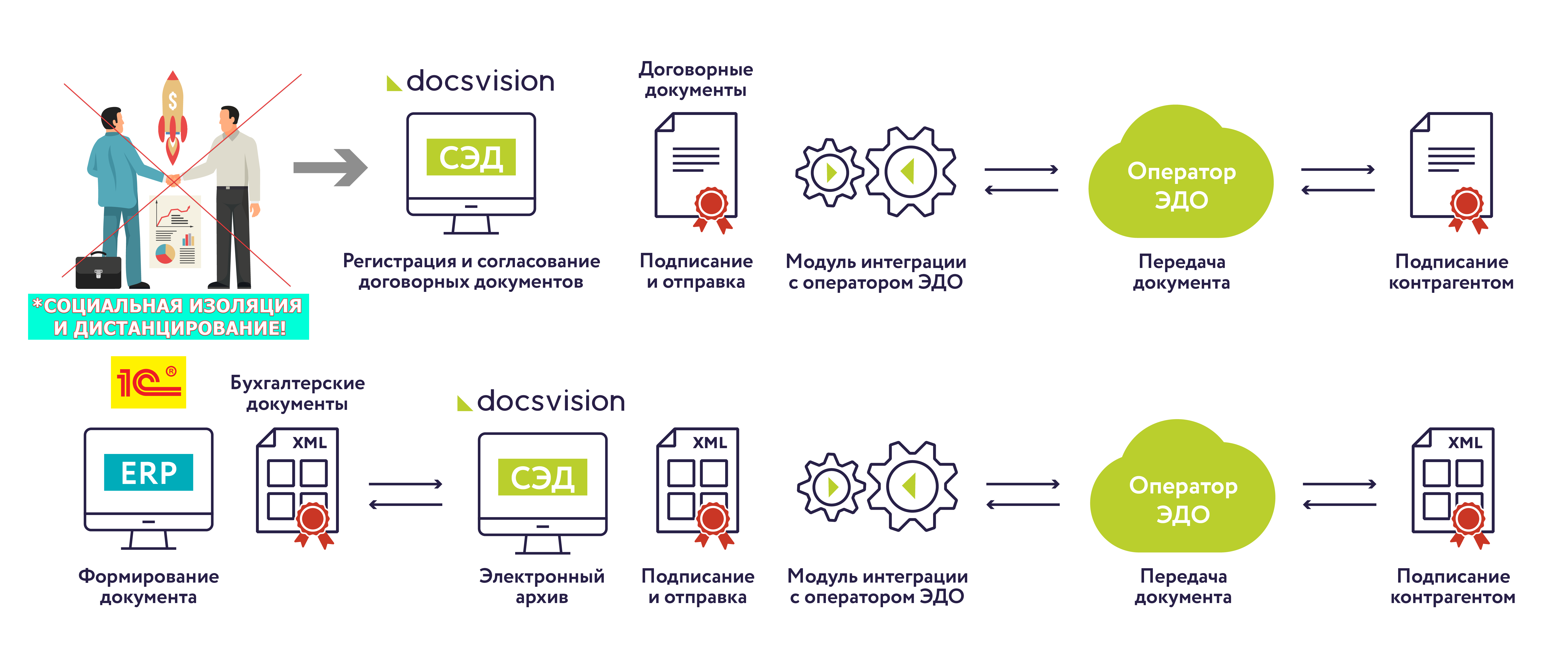

Преимущества ЭДО при передаче УПД

Оформлять УПД можно как в бумажном, так и в электронном виде.

Универсальный передаточный документ ЭДО предлагает множество преимуществ, сделав его предпочтительным инструментом для ведения бухгалтерии и обмена информацией. Рассмотрим основные преимущества ЭДО в контексте передачи УПД:

Возможность автоматизации процессов. ЭДО позволяет упростить и ускорить обработку документов …

Безопасность и целостность данных. Организация ЭДО для передачи УПД обеспечивает высокий уровень

Удобство документооборота. ЭДО упрощает взаимодействие с контрагентами, позволяя быстро передавать и получать документы…

Экономия ресурсов. За счёт внедрения ЭДО можно снизить затраты на печать, бумагу и почтовые услуги…

Возможность интеграции с системами учёта. В некоторых случаях система ЭДО может быть интегрирована с корпоративными системами учёта …

УПД в ЭДО предлагает эффективность, безопасность, удобство и экономию ресурсов ведения бухгалтерии и обмена информацией. Это инструмент, который помогает организациям оптимизировать свои процессы и достичь высокой эффективности.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда УПД содержит коды маркировки товаров или реквизиты прослеживаемости

Так, с 1 января 2022 года, в соответствии с постановлениями Правительства Российской Федерации № 2464 от 31 декабря 2020 года и № 64 от 28 апреля 2021 года, участники оборота маркированных товаров обязаны передавать информацию о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора ЭДО. Это требование призвано обеспечить прослеживаемость товаров и поддерживать эффективный контроль над оборотом маркированных товаров.

Кроме того, с начала 2023 года, в соответствии с Приказом Федеральной налоговой службы России от 08.07.2022 № ЕД-7-15/636, все электронные УПД должны быть переданы через оператора ЭДО в приёмный комплекс ФНС. Это требование имеет целью упростить и унифицировать процесс передачи электронных УПД, а также обеспечить своевременное и точное получение информации налоговыми органами.

Таким образом, для участников оборота маркированных товаров и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости товаров и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

Когда нужно оформлять ТТН при использовании УПД?

При использовании универсального передаточного документа (УПД) возникает вопрос: «Как транспортную накладную (ТТН) нужно ли оформлять, или это документ, который заменяет ТТН?» Давайте разберемся в деталях.

- Счет-фактуру

- Товарную накладную

- Транспортную накладную (ТТН)

Такое универсальное использование УПД позволяет сократить количество документов, необходимых для оформления, и упростить процедуру документооборота.

УПД может заменить ТТН в случае, если товары поставляются своим транспортом и стоимость доставки уже включена в стоимость товаров, указанную в УПД. Однако, если товары доставляются сторонней транспортной компанией и стоимость доставки не включена в стоимость товаров, то необходимо оформлять отдельную транспортную накладную.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Может ли упд заменить транспортную накладную

— — Любой процесс экономической, хозяйственной деятельности организации подлежит документальному подтверждению.

Это навело на мысль создать один универсальный образец, который бы заменил многие другие ценные бумаги бухгалтерского учетного дела.

- Когда оформляется?

- Как составляется универсальный передаточный документ?

- Заменяет ли счет-фактуру, товарную накладную ТОРГ-12 и транспортную (ТТН)?

- Что это такое, вместо каких документов может использоваться?

УПД действует активно и используется в документообороте разных организаций.

Его ввела и узаконила Федеральная налоговая служба (ФНС) письмом от 21.10.2013 № ММВ-20-3/96. Отличия УПД от накладных:

- От товарно-транспортной УПД отличается отсутствием транспортной составляющей документа.

- Разница УПД и товарной накладной (ТОРГ-12) — в том, что УПД содержит помимо перечисления товара, цены на каждый товар, общей суммы еще и данные по НДС, таможенной декларации и страну происхождения товара.

Для упрощения документооборота разработана единая форма универсального передаточного документа.

plbarber.ru

Закона N 402-ФЗ и для счетов-фактур ст.

169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС.

Учитывая изложенное, в рассматриваемой ситуации транзитный поставщик вправе оформить реализацию товара покупателю УПД, предусмотрев в данной форме все обязательные реквизиты в соответствии с частью 2 ст.

9 Закона N 402-ФЗ и объединив в нем информацию по передаче товаров (товарной накладной) с информацией счета-фактуры в целях отражения суммы НДС.

Важно Тогда продавец составляет два экземпляра ТТН или ТН: для себя и покупателя. Значит, ни ТН, ни ТТН составлять не нужно

Значит, ни ТН, ни ТТН составлять не нужно.

А для подтверждения затрат на перевозку груза и факта его транспортировки путевого листа будет достаточно * Во всех четырех случаях поставщик также выставит счет-фактуру и № ТОРГ-12 на отгружаемый товар в двух экземплярах (для себя и для покупателя).

Кстати, судьи придают транспортным и товарно-транспортным накладным большое значение.

Заменяет ли упд товаро транспортную накладную

Товар 21.07.2018, 02:02 Здравствуйте Цитата Светлана промснаб :нужна ли товарно-транспортная, если при продаже товара даем УПД.

Возник вопрос она вообще нужна?

В сервисе КБ мне ответили, что возможно она не нужна,т. У меня на счет этого большие сомнения. Упд заменяет ттн или нет Информацию о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов, мы представили в таблице ниже.

Обратите внимание: можно заполнить и другие строки формы. Это не будет ошибкой — наоборот, так полнее раскрывается содержание проведенной операции

То есть это будет означать, что вы выставили счет-фактуру с налогом. А поскольку в большинстве случаев такой обязанности у вас нет, эти графы оставляйте пустыми. В специальной строке 1а такого счета-фактуры следует указать порядковый номер и дату исправления.

Таким образом, УПД не всегда сможет заменить счет-фактуру.

Упд на транспортные услуги нужен ли акт Ошибки в первичном учетном документе например, ТОРГ исправляют проще: неверная сумма зачеркивается и рядом пишется правильная, указывается дата исправления и ставится подпись руководителя организации или предпринимателя с расшифровкой ч. Помимо вышеуказанных ситуаций, при использовании УПД возрастает цена ошибки в первичном документе. Так, если ошибка допущена в УПД, компания рискует одновременно не получить вычет по НДС, а также не принять в расходы по налогу на прибыль.

Давайте рассмотрим все за и против использования УПД. Потребность в едином документе, который позволил бы сократить время и снизить издержки на обработку информации, возникла достаточно давно.

УПД vs ТТН: заменяет ли УПД транспортную накладную (ТТН)?

В системе универсального передаточного документа (УПД) существует понятие замены транспортной накладной (ТТН). Определить, что представляет собой транспортная накладная и какие документы могут использоваться вместо нее, позволит более детальное рассмотрение данного вопроса.

Транспортная накладная (ТТН) – это товарная накладная, которая составляется при отправке товаров поставщиком покупателю. Она является одним из ключевых документов при совершении транспортной операции и служит для фиксации факта передачи товара от одного лица другому.

Теперь давайте разберемся, что представляет собой универсальный передаточный документ (УПД) и может ли он заменить транспортную накладную.

УПД – это документ, который позволяет легально осуществлять передачу товаров и услуг. Вместе с тем, чтобы понять, может ли универсальный передаточный документ заменить транспортную накладную, необходимо изучить требования законодательства.

Согласно законодательству, УПД не является непосредственной заменой транспортной накладной. Однако сам УПД состоит из нескольких разделов, включая раздел «Поставка товаров (работ, услуг)». В этом разделе указывается информация о товарной накладной. Таким образом, УПД может содержать информацию, аналогичную информации транспортной накладной.

В связи с этим, при подготовке универсального передаточного документа необходимо указать данные о товарной накладной, которая содержит информацию о переданных товарах и услугах. Таким образом, при наличии универсального передаточного документа в системе отчетности, отдельно оформлять транспортную накладную в большинстве случаев не требуется.