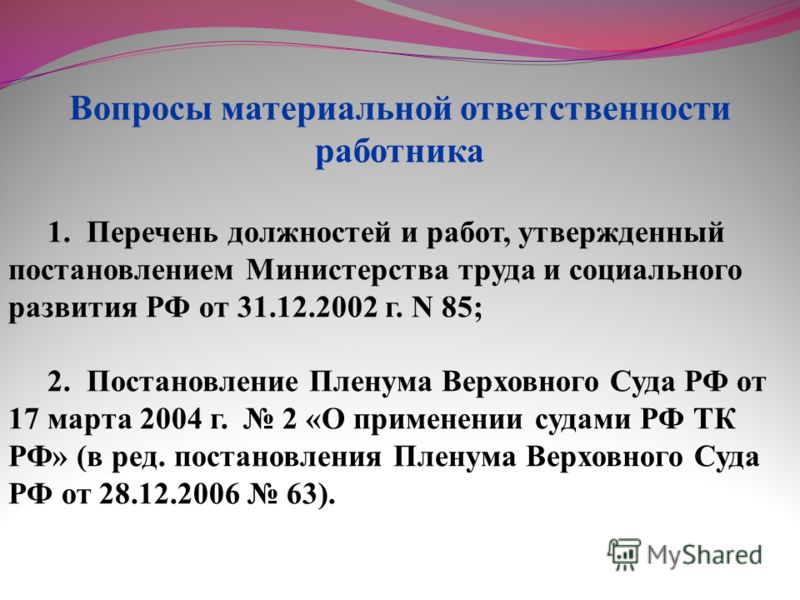

Несет ли материальную ответственность директор (руководитель организации)

Еще один нюанс существует в трудовых отношениях между работниками и работодателем, если фирма и, соответственно, её руководитель являются иностранными, то есть находятся за пределами российской Федерации. Проблема заключается в том, что законодательство у нас разное, и взгляды на тот или иной трудовой спор у Закона могут отличаться.

Согласно им размеры компенсационных выплат могут быть выше, чем того предусматривает законодательство. Но если акты, на которые ссылается договор , будут принижать размер, то они не могут считаться действительными. И в случае возникновения спора, единственным применимым документом является Трудовой Кодекс.

За что можно привлечь к ответственности главного бухгалтера от 26 марта 2009

Рубрика: Налоговое администрирование

Подрубрика: Юридический практикум

С.В.Шарова,

эксперт журнала

«Российский налоговый курьер»

В связи с постоянными изменениями налогового и бухгалтерского законодательства сегодня велика вероятность ошибок, которые может допустить главный бухгалтер. О мерах ответственности за нарушения, связанные с профессиональной деятельностью такого работника и одновременно должностного лица организации, читайте в статье.

Напрямую об ответственности главного бухгалтера говорится только в Федеральном законе от 21.11.96 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ). В нем же установлен перечень нарушений, за которые главного бухгалтера можно привлечь к ответственности. А нормы о мерах ответственности содержатся в Трудовом кодексе, Кодексе об административных правонарушениях, Уголовном кодексе.

Рассмотрим подробнее дисциплинарную, материальную, налоговую, административную и уголовную ответственность главного бухгалтера. Но сначала напомним его должностные обязанности.

- Главный бухгалтер несет ответственность за невыполнение (ненадлежащее выполнение) должностных обязанностей. Согласно статье 7 Закона N 129-ФЗ в его обязанности входит:

- — формирование учетной политики;

- — ведение бухгалтерского учета;

- — своевременное представление полной и достоверной бухгалтерской отчетности;

- — обеспечение соответствия осуществляемых хозяйственных операций законодательству Российской Федерации;

- — осуществление контроля за движением имущества и выполнением обязательств.

| Ответственность за организацию бухгалтерского учета в компании, соблюдение законодательства при выполнении хозяйственных операций, а также за организацию хранения учетных документов, регистров бухучета и бухгалтерской отчетности несет руководитель компании (п.1 ст.6 и п.3 ст.17 Закона N 129-ФЗ) |

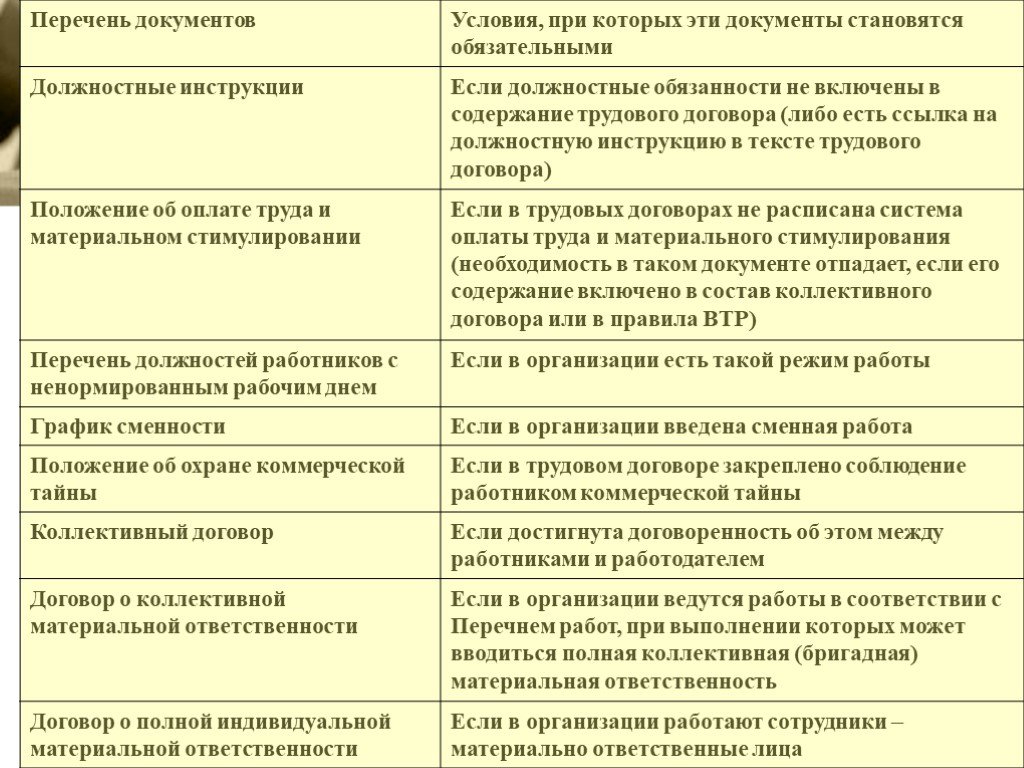

Конкретный объем прав и обязанностей главного бухгалтера как работника организации регламентируется заключаемым при поступлении на работу трудовым договором и локальными актами организации, например положениями о бухгалтерии (бухгалтерской службе), должностной инструкцией главного бухгалтера и т.п. Поэтому при поступлении на работу главному бухгалтеру следует подробно ознакомиться с этими документами.

Кроме того, должностные обязанности главного бухгалтера приведены в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21.08.98 N 37.

Этот справочник рекомендован для применения на предприятиях, в учреждениях и организациях различных отраслей экономики независимо от форм собственности и организационно-правовых форм в целях обеспечения правильного подбора, расстановки и использования кадров.

https://www.youtube.com/watch?v=9JbaOAVwmlU\u0026pp=YAHIAQE%3D

Главный бухгалтер подчиняется непосредственно руководителю организации, который, являясь работодателем, вправе привлекать работников к дисциплинарной и материальной ответственности в порядке, установленном в Трудовом кодексе и иных федеральных законах (п.2 ст.7 Закона N 129-ФЗ и ст.22 ТК РФ).

К дисциплинарной ответственности главный бухгалтер, так же как и любой другой работник организации, может быть привлечен за неисполнение или некачественное исполнение возложенных на него трудовых обязанностей.

| Если имея дисциплинарное взыскание, главный бухгалтер без уважительных причин неоднократно не исполнял свои трудовые обязанности, руководитель организации вправе расторгнуть с ним трудовой договор (ст.81 ТК РФ) |

За совершение дисциплинарного проступка работодатель имеет право применить к работнику дисциплинарные взыскания в виде замечания, выговора, увольнения по соответствующим основаниям (ст.192 ТК РФ).

Замечание или выговор главному бухгалтеру могут быть сделаны, если он без уважительной причины не вышел на работу, не предупредив руководителя, сорвал сроки подготовки документов и бухгалтерской отчетности.

Пример 1

Главный бухгалтер ООО «Роза ветров» О.Б.Чемоданова представила в налоговую инспекцию бухгалтерскую отчетность за 2008 год 13 апреля 2009 года. Она нарушила требования:

—

Формы компенсации ущерба

Компенсировать ущерб можно по-разному. Например, если размер возмещения не больше месячного заработка провинившегося работника, начальство может издать распоряжение об удержании. Приказ обязательно передают сотруднику для подписи.

Размер ущерба не должен превышать 20% от зарплаты. Поэтому работники чаще всего выплачивают компенсацию частями каждый месяц. Хотя, если сотрудник хочет разобраться с ущербом быстрее и готов выделить для этого больше из своего заработка, он может написать соответствующее заявление.

Компенсацию ущерба также можно производить по соглашению. Это альтернативный вариант, чтобы не удерживать деньги из зарплаты работника. Стороны оформляют договоренность, в котором фиксируют свой порядок. Выбрать можно любые суммы и периодичность выплат. Например, в рассрочку равными частями или всю сумму сразу.

Такое соглашение имеет юридическую силу. Если работник будет пренебрегать ответственностью и перестанет платить, руководство вправе подать на него иск.

Гражданско-правовая и субсидиарная ответственность

Заместитель исполняющего обязанности генерального директора несет ответственность за свои действия в рамках гражданско-правовых отношений. Гражданско-правовая ответственность возникает в случае нарушения заместителем своих обязанностей или причинения вреда третьим лицам. При этом он может быть привлечен к административной и субсидиарной ответственности.

Административная ответственность может быть применена к заместителю исполняющего обязанности генерального директора при нарушении закона или иных нормативно-правовых актов. За такие нарушения ему может быть назначено административное взыскание, как штраф или дисквалификация.

Субсидиарная ответственность возникает в случае невозможности взыскания средств у руководителя организации, а также при несостоятельности его имущества. В этом случае выдвигается требование о возмещении убытков, причиненных заместителем исполняющего обязанности генерального директора.

На заместителя исполняющего обязанности генерального директора также может быть возложена дисциплинарная ответственность в рамках организации. Это может предусматриваться должностной инструкцией или трудовым договором. Дисциплинарная ответственность может быть выражена в виде замечания, выговора, дисциплинарного взыскания и др.

Расторжение договора и взыскание ущерба

Расторгнуть договор с главбухом можно при смене руководства, которое вступило в права правления спустя 3 месяца после назначения.

Осуществить процедуру можно при действующем руководстве по его же инициативе, если выявлены необоснованные действия, которые повлекли за собой финансовые потери компании.

При этом нет специфических условий проведения процедуры кроме проведения инвентаризации и составлении акта. На данном акте должны быть все подписи сотрудников, которые проводили инвентаризацию и их письменное подтверждение при обнаружении ущерба.

При возникновении у суда сомнений в точности отражения результатов, работник может подать встречный иск о клевете.

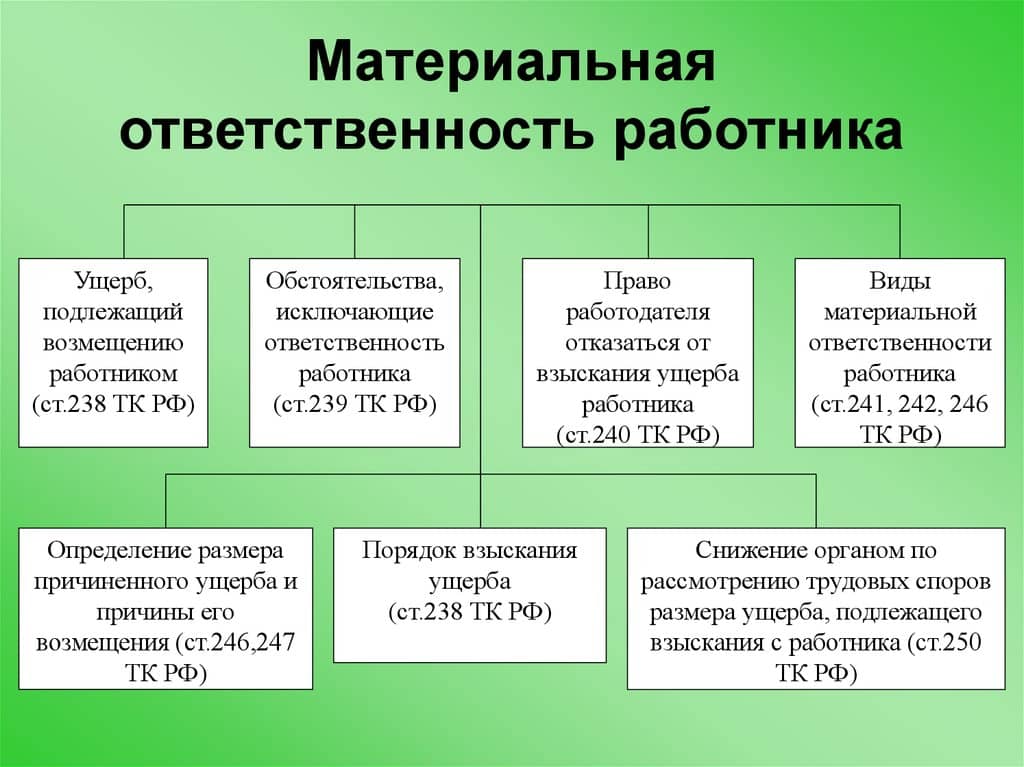

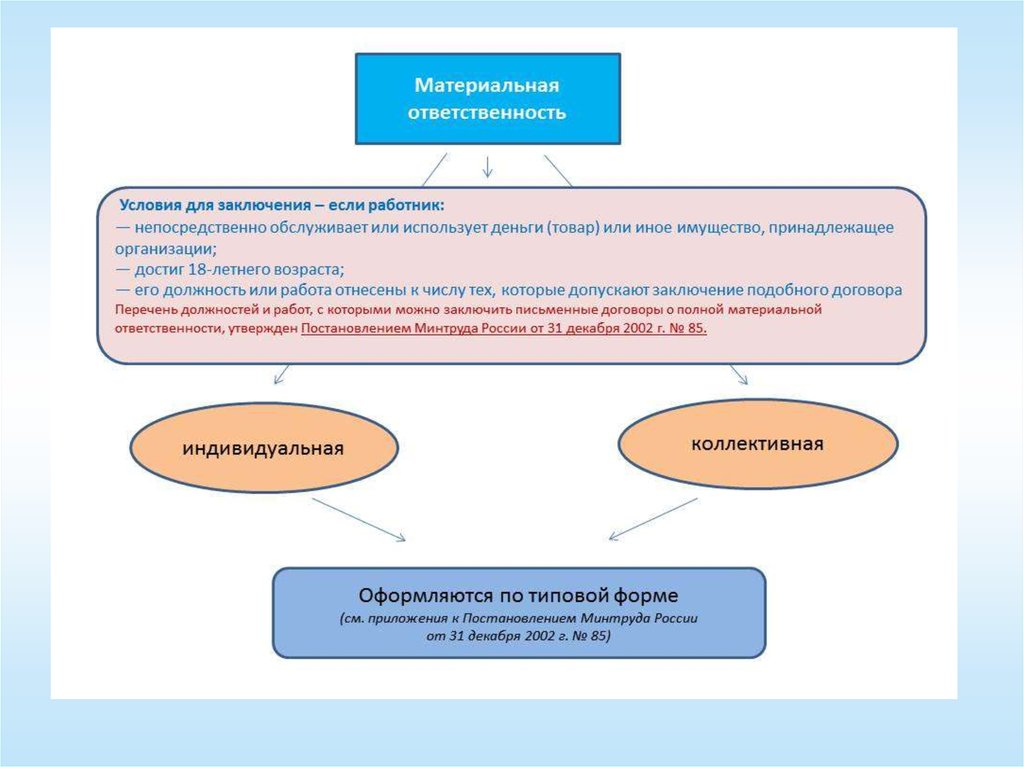

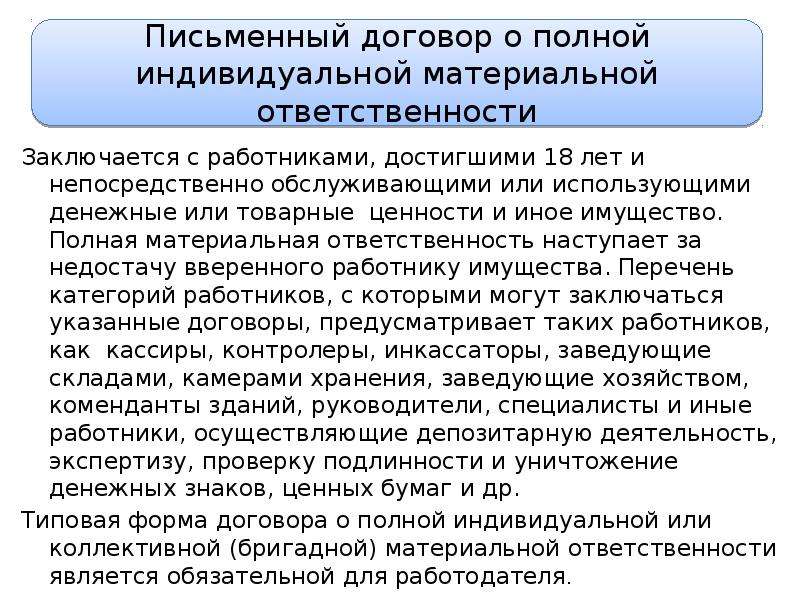

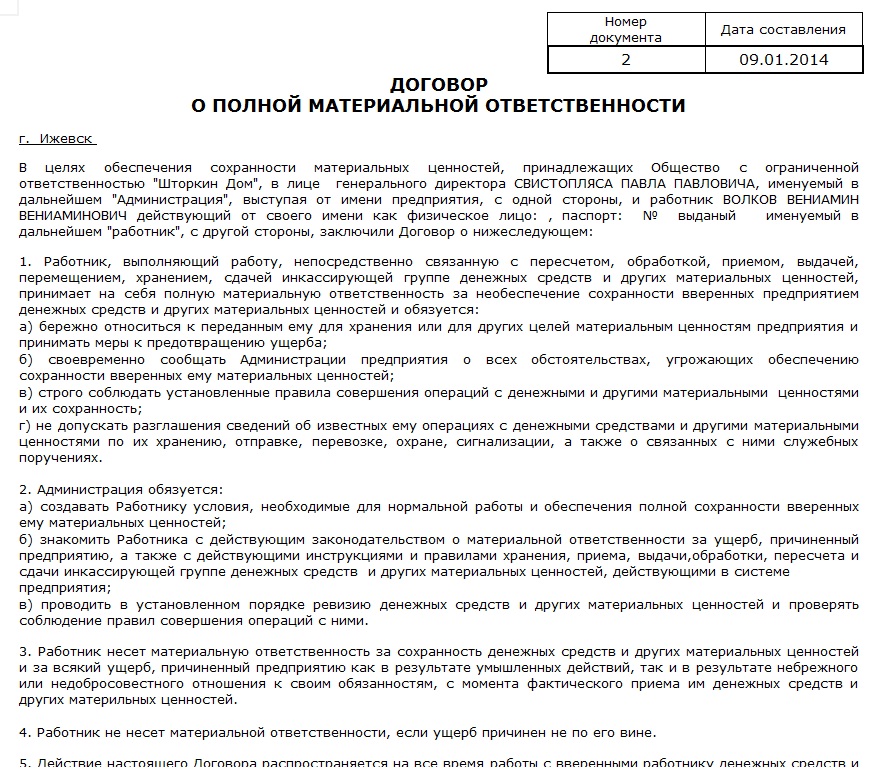

Что значит полная материальная ответственность главного бухгалтера и ограниченная

Главный бухгалтер – это сотрудник компании, работающий по трудовому договору, и, соответственно, к нему применяются правоотношения, которые регламентирует Трудовой кодекс.

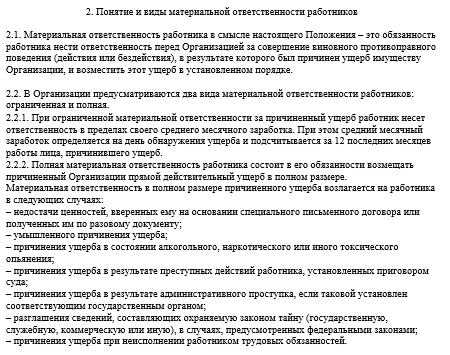

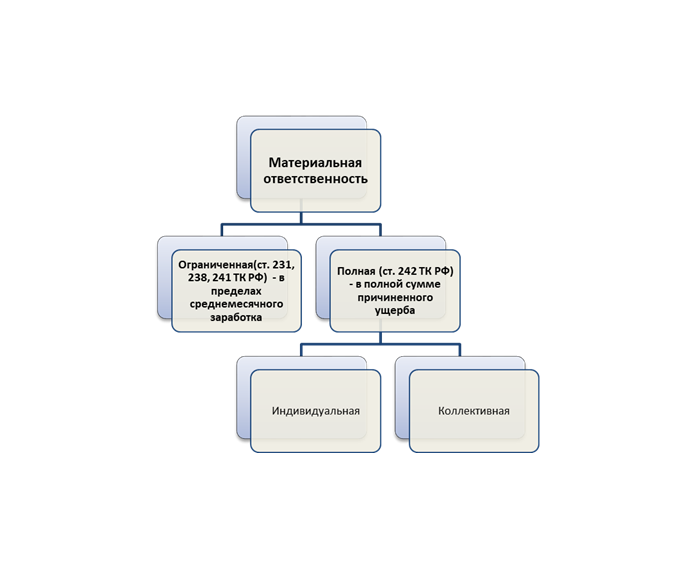

Ограниченная материальная ответственность как любого из работников компании, так и главного бухгалтера наступает согласно статьям 238, 241 ТК РФ. Материальная ответственность может быть взыскана в части, не превышающей средней месячной зарплаты сотрудника.

Полная персональная ответственность главного бухгалтера применяется тогда, когда она предусмотрена условиями трудового контракта (п. 8 ст. 243 ТК РФ).

Если в трудовом контракте главного бухгалтера прописано условие о возмещении вреда в полном объеме, а также увольнение в случае действий сотрудника, которые привели к утрате имущества юридического лица, то работодателю необходимо доказать:

- Реально причиненный оцененный ущерб;

- Решение, принятое необоснованно;

- Причинно-следственную связь между принятым необоснованным решением и отрицательными последствиями для компании.

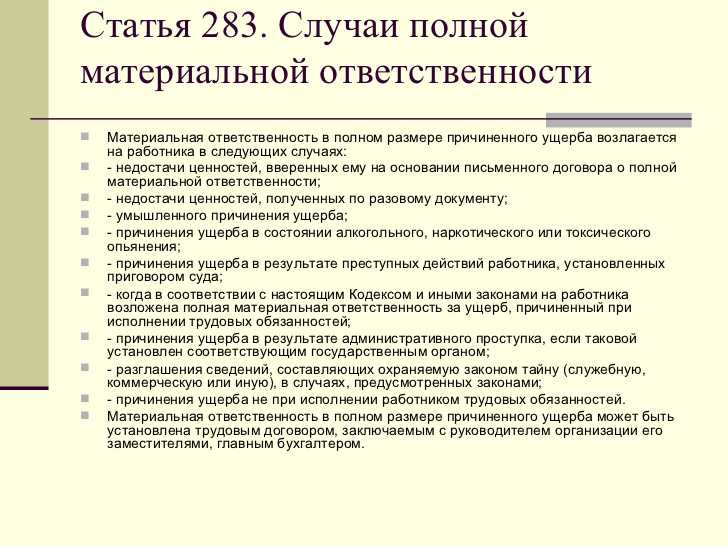

Известно, что 243 статья Трудового кодекса предусматривает также и иные способы применения полной материальной ответственности к сотруднику:

- Если вред был причинен умышленно;

- Если действия сотрудника носят преступный характер (например, кража, поджог и т.п.);

- Если вред имуществу нанесен вследствие алкогольного или иного опьянения;

- Если обнаружена недостача полученных денег или других ценностей;

- В случае разглашения коммерческой тайны компании;

- Случаи, предусмотренные другими законами РФ.

Вышеуказанные способы относятся к каждому работнику компании, а также к главному бухгалтеру.

Когда ответственность не наступает

Существуют ли смягчающие обстоятельства, которые могут уменьшить размер ответственности или полностью ее снять? Да, законодательство оговаривает случаи, когда ответственность может не наступить вовсе. Этому вопросу посвящена ст. 238 ТК РФ.

Вынесем в перечень обстоятельства, исключающие материальную ответственность. Она не наступает, если:

- ущерб нанесен из-за действия непреодолимых сил;

- ущерб нанесен в ходе нормального хозяйственного риска (это действия работника, когда он выполнил свои должностные обязанности, проявил осмотрительность, принял меры по предотвращению ущерба, но поставленная цель не могла быть достигнута без ущерба);

- ущерб нанесен в ходе необходимой обороны;

- ущерб нанесен из-за того, что работодатель не смог обеспечить надлежащие условия хранения ценностей.

***

Договор о полной матответственности с главбухом — законодательно допустимый вариант, но только при условии, что эта возможность оговорена в трудовом договоре. Полную матответственность главбух несет так же, как и прочие работники — согласно условиям ТК РФ. Возмещение ущерба за административные проступки возможно лишь при установлении проступка уполномоченным государственным органом.

Еще больше материалов в рубрике «Работа».

Может ли фирма не требовать погашения вреда

Если у подсудимого есть доказательства, что действовал по прямому указанию руководителя, это не освобождает от ответственности. Более того, его соучастие станет основанием для вывода суда об отягчающем обстоятельстве в уголовном деле.

Однако в отношении виновности в нанесении материального ущерба высшие органы компании и суд при предъявлении регрессного иска вправе принять другое решение.

В спорных случаях главбуху целесообразно каждый раз настаивать на получении письменного указания начальника. Если это предприниматель или хозяин контрольного пакета акций, вклада в уставной капитал компании, суд впоследствии сочтет его претензии на возмещение ущерба главбухом неправомерными.

Если он наемный директор или не имеет контрольного пакета, лучше сразу официально поставить в известность наблюдательный совет хозяйственного общества, реального владельца предприятия.

Ситуации, когда применение карательных санкций в отношении бухгалтера не уместны:

- не взыскивается ущерб, понесенный в результате форс-мажорных обстоятельств. К ним относятся стихийные бедствия, действия властей, войны, забастовки, действия террористов и сепаратистов, изменения законодательства, инфляция, девальвация, т. п. Они считаются обстоятельствами непреодолимой силы;

- нельзя обвинить учетного работника в лишних расходах, понесенных в пределах обычного производственного риска;

- если в организации по вине руководителя, иных лиц не созданы условия для выполнения работниками бухгалтерии своих обязанностей, не обеспечивается охрана имущества, документов, бухгалтеры не могут за это отвечать;

- когда работник бухгалтерской службы своими действиями, даже противоправными, предотвратил больший ущерб имуществу организации, опасность жизни и здоровью людей, он не может быть признан виновным.

Во всех случаях руководитель вправе под свою ответственность освободить работника от обязательств, издав соответствующий приказ.

Практика показывает, директора по своей инициативе материально наказывают главбухов лишь в случае очевидного злого умысла или вопиющей небрежности.

Большинство случаев привлечения работников бухгалтерии к мат. ответственности проистекает из результатов внешних проверок, которых нельзя избежать.

Должность главбуха связана с большим риском.

Высокая зарплата не всегда оправдывает этот риск. Если руководство компании ведет деятельность с явными нарушениями законов, лучше вовремя уволиться.

Порядок привлечения к материальной ответственности

Вне зависимости от вида материальной ответственности, просто так привлечь к ней работника не получится. Работодатель должен строго соблюдать процедуру, иначе сотрудник обжалует решение в суде и ничего не заплатит.

Порядок начинается с расследования. Работодатель обязан определить размер и причину ущерба. С этой целью проводят инвентаризацию.

Объем вреда обычно устанавливает инвентаризационная комиссия, но руководство вправе назначить для этого специальный комитет. Комиссию созывают на основании распоряжения о служебном расследовании.

Чтобы определить причину происшествия, у работника просят письменные разъяснения. Если тот отказывается, комиссия отражает это в акте.

Работник вправе следить за ходом расследования и знакомиться со всеми материалами, которые рассматривает комиссия.

В ходе расследования определяют форму возмещения ущерба. Когда работодатель понял, почему произошла порча имущества и во сколько это обойдется работнику, нужно решить, как именно виновник будет возмещать вред.

По результатам расследования оформляют акт. В нем указывают все ключевые обстоятельства происшествия: по какой причине испортили имущество, какова степень вины работника, сколько и как он должен будет возместить.

Когда форма компенсации ущерба определена, нужно издать приказ. Если руководство решает удерживать деньги из заработка работника, оно выпускает соответствующее распоряжение. Приказ обязательно показывают сотруднику, после чего тот ставит в документе свою подпись.

Отражение взыскания ущерба в бухгалтерском учете

Операции по возмещению в бух. учете отражаются проводками:

Дебет 94/ Кредит 10.

Если МПЗ списаны на основании их недостачи, порчи, уплаченный ранее поставщикам НДС восстанавливается и уплачивается полностью в бюджет, поскольку в этом случае не выполняется условие для их возмещения поставщиком – они не использованы для операций, являющихся объектом налогообложения. Расчеты по возмещению НДС отражаются проводками:

- дебет 19/ кредит 68;

- дебет 94/ кредит 19.

Расчеты по возмещению ущерба отражаются проводками:

- дебет 73/ кредит 94;

- дебет 70/ кредит 73;

- дебет 50/ кредит 73.

На 73-м счете задействуется субсчет «Расчеты по возмещению мат. ущерба».

Ущерб в виде административного штрафа, полученного по вине работника

Рассмотрим еще один пример из судебной практики, касающейся материальной ответственности, но в данном случае речь пойдет об иске работодателя к работнику.

Позиция истца

Работодатель (ООО) обратился в суд с исковыми требованиями к своему работнику о взыскании с него материального ущерба. Работодатель мотивировал свои требования тем, что за совершение административного правонарушения по вине работника компания была привлечена к административной ответственности.

Истец посчитал, что материальный ущерб, который понесла фирма в виде административного штрафа, причинен в результате ненадлежащего исполнения трудовых обязанностей администратором продовольственного магазина. В обязанности этого работника, согласно подписанной им должностной инструкции, входит соблюдение сроков реализации товаров. С ним подписан договор о полной материальной ответственности.

Обоснование позиции суда

Согласно п. 6 ч. 1 ст. 243 ТК РФ полная материальная ответственность может наступить в случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом.

В случае если работник был освобожден от административной ответственности за совершение административного правонарушения в связи с его малозначительностью, о чем по результатам рассмотрения дела было вынесено постановление, и работнику было объявлено устное замечание, то на него может быть возложена полная материальная ответственность с возмещением причиненного ущерба, так как даже при малозначительности административного правонарушения факт его совершения устанавливается судом, а также выявляются все признаки состава правонарушения, и работник освобождается лишь от административного наказания (ст. 2.9, 29.9 Кодекса РФ об административных правонарушениях (КоАП РФ)).

Работник, заключивший с работодателем договор о материальной ответственности, не может быть привлечен к полной материальной ответственности в связи с причинением ущерба в виде взыскания с организации штрафа, наложенного в административном порядке.

Постановление суда

Суд установил тот факт, что ответчик действительно работает в ООО в должности администратора продовольственного магазина и, согласно должностной инструкции, в его обязанности входит соблюдение сроков реализации товаров. По итогам проверки выяснилось, что в указанном магазине осуществлялась реализация пищевых продуктов с истекшим сроком годности.

В связи с этим ООО было признано виновным в совершении административного правонарушения, предусмотренного ч. 2 ст. 14.4 КоАП РФ, ему назначили административное наказание в виде штрафа, который был уплачен в установленные законом сроки.

В ходе судебного заседания работник частично признал свою вину и не стал отрицать факта нахождения в свободной продаже товаров с истекшим сроком годности. Поскольку к административной ответственности было привлечено юридическое лицо и штраф был взыскан именно с него, суд пришел к выводу, что на ответчика не может быть возложена материальная ответственность в полном размере причиненного ущерба (суммы административного штрафа), так как ответчик является физическим лицом и по отношению к нему применяются иные суммы штрафных санкций, нежели к юридическим лицам.

Суд постановил возложить на ответчика материальную ответственность в размере его среднего месячного заработка.

Приведенные примеры из судебной практики свидетельствуют о том, что необходимо тщательно изучать все обстоятельства причиненного работником материального ущерба. Работодатель должен грамотно подготовиться к судебному заседанию, прежде чем подавать иск.

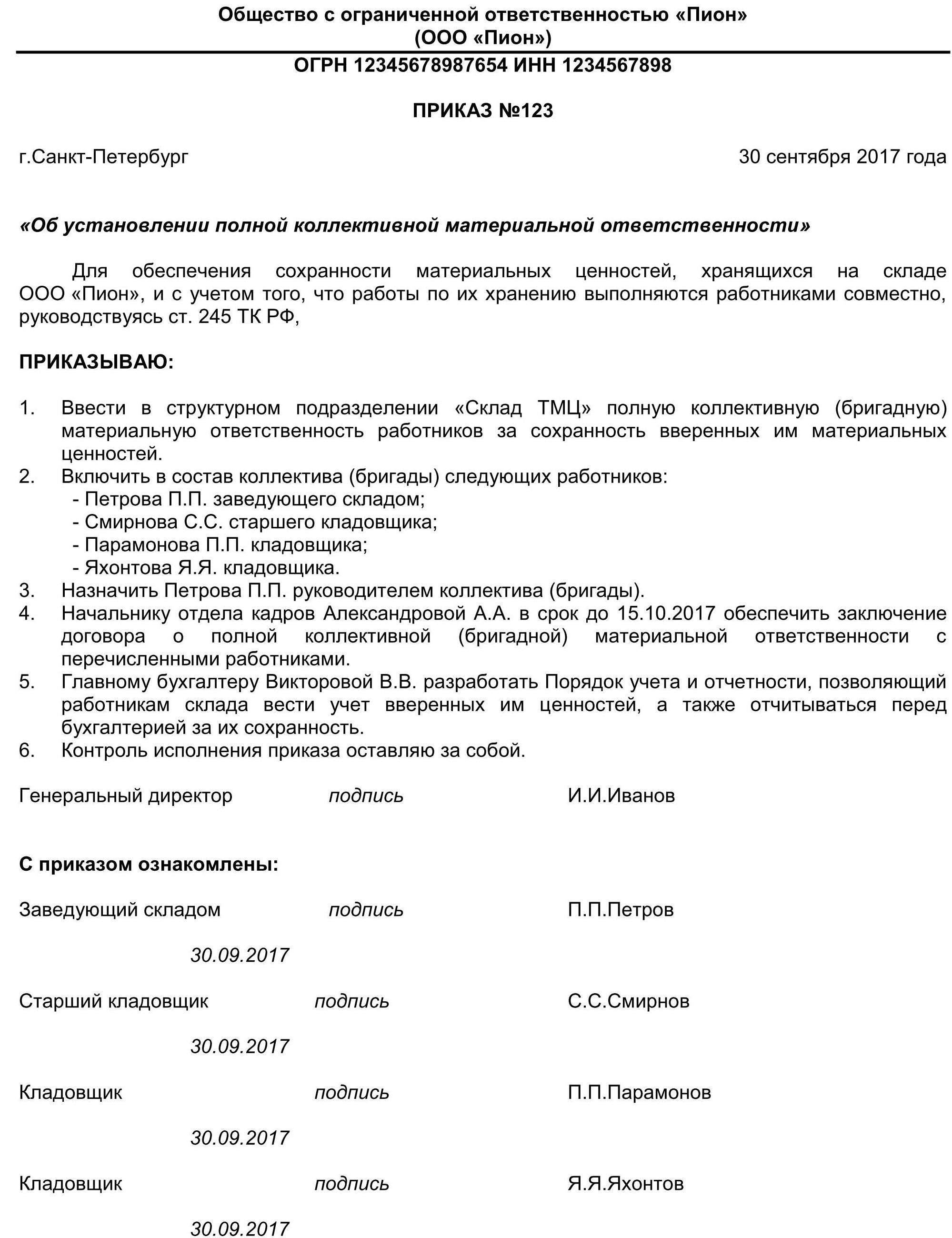

Договор о материальной ответственности зам начальника цеха подготовки производства

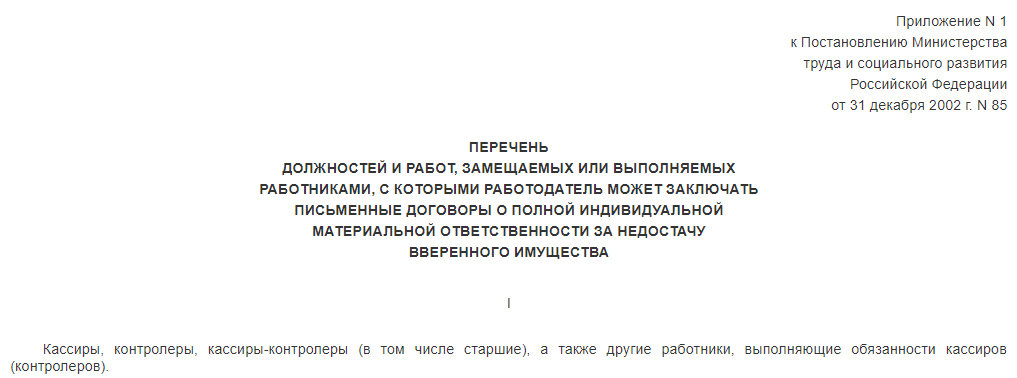

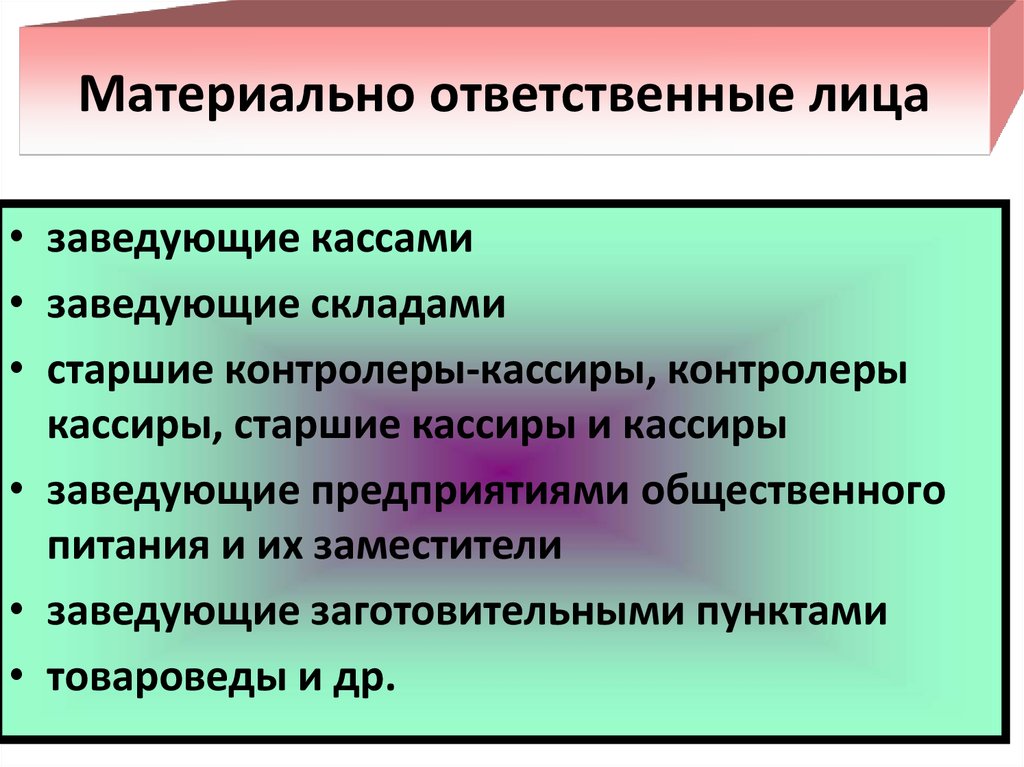

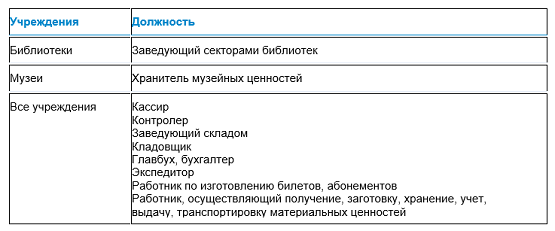

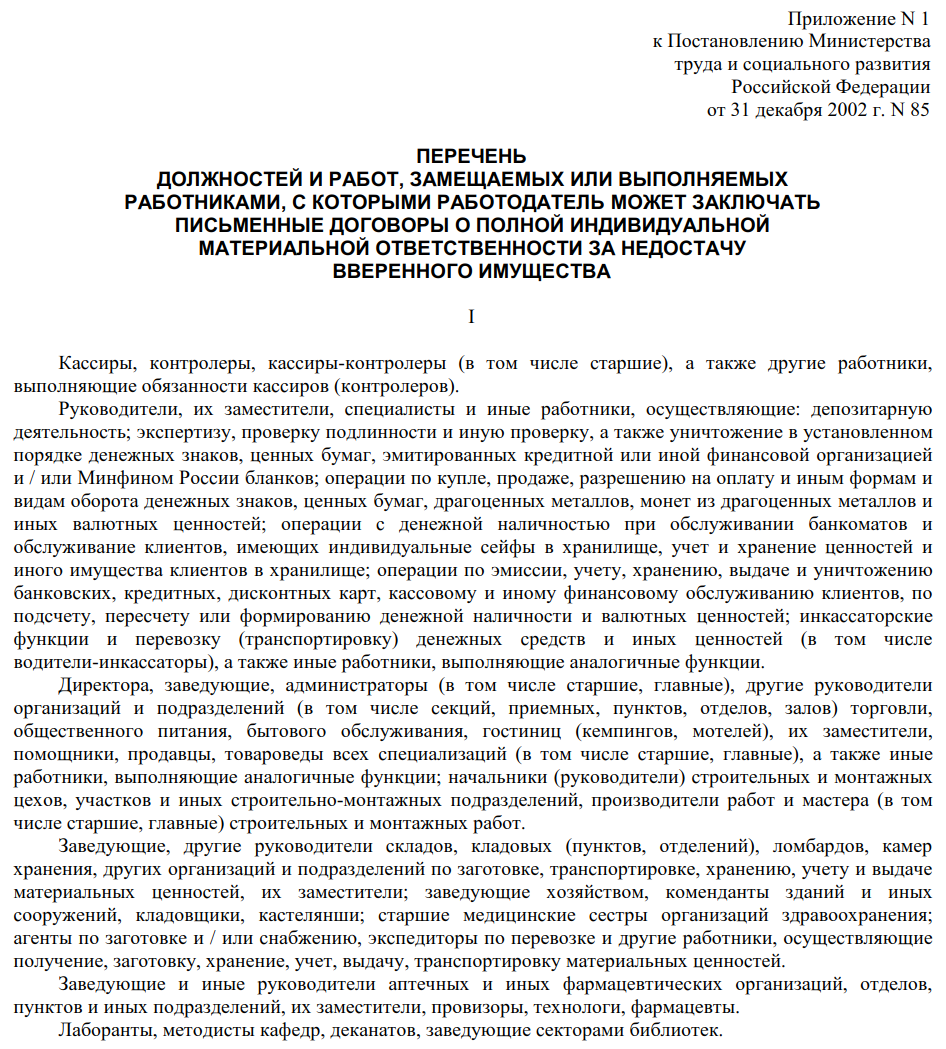

Старшие контролеры-кассиры и контролеры-кассиры; старшие контролеры и контролеры; старшие кассиры и кассиры, а также другие работники, выполняющие обязанности кассиров. Заведующие сберегательными кассами первого разряда и заведующие операционными частями центральных сберегательных касс; начальники отделов, старшие инспектора и инспектора отделов по проверке и уничтожению погашенных ценных бумаг республиканских главных управлений и управлений Гострудсберкасс СССР; старшие эксперты и эксперты; старшие инспектора и инспектора республиканских главных управлений Гострудсберкасс СССР, осуществляющие экспертизу и оплату выигравших билетов денежно-вещевых лотерей; главные эксперты, старшие эксперты и эксперты, старшие инспектора п инспектора отдела экспертизы ценных бумаг Правления Гострудсберкасс СССР; старшие инспектора и инспектора депозитного отдела Правления Гострудсберкасс СССР; заведующие (директора при отсутствии заведующих отделами и секциями) магазинами и их заместители; заведующие скупочных пунктов; заведующие товарными секциями (отделами), отделами заказов магазинов и их заместители; начальники цехов и участков предприятий торговли и их заместители. Заведующие предприятиями общественного питания и их заместители; заведующие производством, начальники цехов (участков) и их заместители, старшие администраторы и администраторы залов (метрдотели) предприятий общественного питания. Заведующие аптечными учреждениями и их заместители; заведующие отделами аптечных учреждений и их заместители; заведующие аптечными пунктами первой группы; провизоры-технологи (рецептары-контролеры), фармацевты (ручнисты); старшие медицинские сестры структурных подразделений учреждений здравоохранения Работы: по приему на хранение, обработке, хранению, отпуску материальных ценностей на складах, базах (нефтебазах), автозаправочных станциях, холодильниках, пищеблоках, хранилищах, заготовительных (приемных) пунктах, товарных и товароперевалочных участках, камерах хранения, кладовых и гардеробах; по выдаче (приему) материальных ценностей лицам, находящимся в лечебно-профилактических и санаторно-курортных учреждениях, пансионатах, кемпингах, домах отдыха, гостиницах, общежитиях, комнатах отдыха на транспорте, детских учреждениях, спортивно-оздоровительных и туристских организациях, пионерских лагерях, а также пассажирам всех видов транспорта: по экипировке пассажирских судов, вагонов и самолетов. Работы: по приему от населения предметов культурно-бытового назначения и других материальных ценностей на хранение, в ремонт и для выполнения иных операций, связанных с изготовлением, восстановлением или улучшением качества этих предметов (ценностей), их хранению и выполнению других операций с ними; по выдаче напрокат населению предметов культурно-бытового назначения. Работы по продаже (отпуску) товаров (продукции), их подготовке к продаже независимо от форм торговли и профиля предприятия (организации).

Работы по приему и обработке для доставки (сопровождения) груза, багажа, почтовых отправлений и других материальных и денежных ценностей, их доставке (сопровождению), выдаче (сдаче). Работы по изготовлению (сборке, монтажу, регулировке) и ремонту машин и аппаратуры, приборов, систем и других изделий, выпускаемых для продажи населению, а также деталей и запасных частей. Работы по покупке, продаже, обмену, перевозке, доставке, пересылке, хранению, обработке и применению в процессе производства драгоценных и полудрагоценных металлов, камней, синтетического корунда и иных материалов, а также изделий из них. Работы по изготовлению, переработке, транспортировке, хранению, учету и контролю, реализации (покупке, продаже, поставке) ядерных материалов, радиоактивных веществ и отходов, других химических веществ, бактериологических материалов, оружия, боеприпасов, комплектующих к ним, взрывчатых веществ и другой продукции (товаров), запрещенных или ограниченных к свободному обороту. При хищении, недостаче, умышленном уничтожении или умышленной порче материальных ценностей ущерб определяется по ценам, действующим в данной местности на день причинения ущерба.

Права и обязанности главбуха.

Основным нормативным правовым актом, регулирующим сферу бухгалтерского учета в организациях, является ФЗ от 06.12.2011 № 402. В соответствии с изложенными в нем требованиями главный бухгалтер осуществляет свою деятельность и организовывает работу своих подчиненных. Эту должность вправе занимать только лица с высшем экономическим образованием и стажем работы в бухгалтерском или финансовом направлении более 5 лет.

Основные требования к знаниям, а также должностные обязанности главбуха изложены в Квалификационном справочнике Министерства Труда России от 1998 года №37.

В соответствии с ними главный бухгалтер обязан:

- Организовывать деятельность по постановке, а также ведения бухучета компании;

- Формировать учетную политику в соответствии с требованиями законодательства;

- Руководить созданием плана счетов, первичных документов, а также их форм;

- Контролировать документооборот и делопроизводство по бухгалтерской отчетности и инвентаризационной деятельности на предприятии;

- Обеспечивать финансовую дисциплину, а также должное использование ресурсов компании;

- Участвовать в финансовом анализе, аудите и иных мероприятиях с целью развития и улучшения учета в компании;

- Соблюдать сроки предоставления отчетности и контролировать предоставление всех необходимых документов;

- Обеспечивать полную сохранность первичной и иной бухгалтерской документации, а также передачу ее в архив;

- Консультировать сотрудников и руководителей компании по вопросам бухучета;

- Руководить отделом бухгалтерии и повышать их профпригодность.

Главный бухгалтер обязан знать:

- Требования законодательства по бухгалтерскому учету;

- Законодательство в сфере налогов, ведения хозяйства, финансов, а также гражданского права;

- Внутреннюю документацию, положения, инструкции предприятия;

- Последовательность оформления и проведения финансовых операций и порядок учетного документооборота;

- Правила налогообложения как физических, так и юридических лиц;

- Способы анализа и управления;

- Организационно-штатную структуру компании;

- И ряд других порядков и правил.

В свою очередь, главбух наделяется следующим правами:

- Отправлять запросы в любые отделы и подразделения в своих интересах и интересах других сотрудников;

- Разрабатывать и наделять обязанностями своих подчиненных бухгалтеров;

- Подписывать документы, относящиеся к финансовой деятельности организации, а также должностным инструкциям;

- Формировать внутреннюю схему и порядок ведения бухучета и сдачи отчетности с учетом норм законодательства;

- Ходатайствовать перед руководством компании о поощрении работников, а также их наказания в случае совершения проступков.

Стоит отметить, что на главного бухгалтера могут возлагаться дополнительные права и обязательства в рамках предприятия, если они прописаны в трудовом договоре или должностной инструкции. Кроме того, главбух может подписывать документы и представлять компанию от лица руководителя, если такая прерогатива предоставлена на основании доверенности.

Как видно, из перечисленных требований к главному бухгалтеру, он должен обладать действительно обширными знаниями не только в финансовом учете, но и в управлении, юриспруденции и множестве других направлений. Если каких-то вопросов должностное лицо не знает или плохо в них подковано, то это совершенно не освобождает его от ответственности.