Налог на имущество обособленных подразделений

Порядок уплаты налога на имущество обособленными подразделениями закреплен в ст. 384 НК РФ. Обособленные подразделения учитывают движимое имущество и платят соответствующий налог, если имеют отдельный баланс.

Если подразделение не выделено на самостоятельный баланс, налог по движимому имуществу платит головная организация (письмо Минфина РФ от 20.01.12 № 03-01-11/1-19).

Налоговая база по недвижимому имуществу определяется по месту его фактического нахождения ( ст. 385 НК РФ). Соответственно обособленное подразделение должно уплатить налог на имущество, если недвижимость находится на его территории (вне зависимости от отдельного баланса).

Декларация по налогу на имущество и расчеты по авансовым платежам представляются в ИФНС по месту уплаты налога ( ст. 386 НК РФ).

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

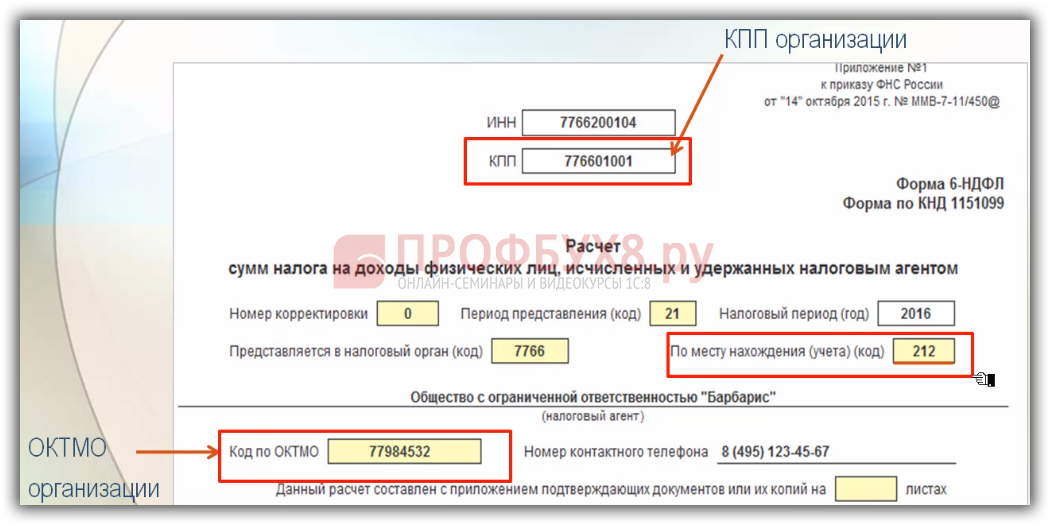

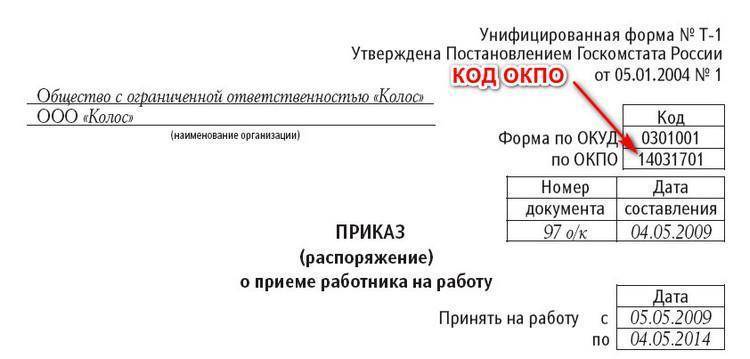

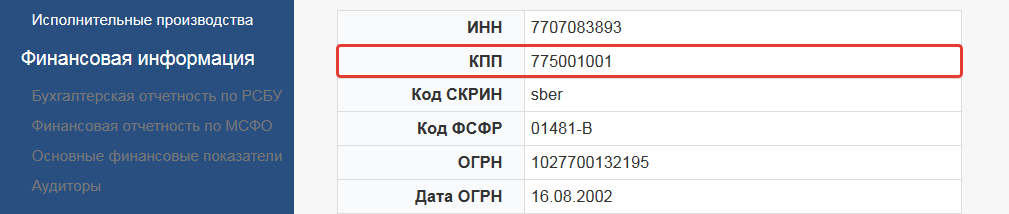

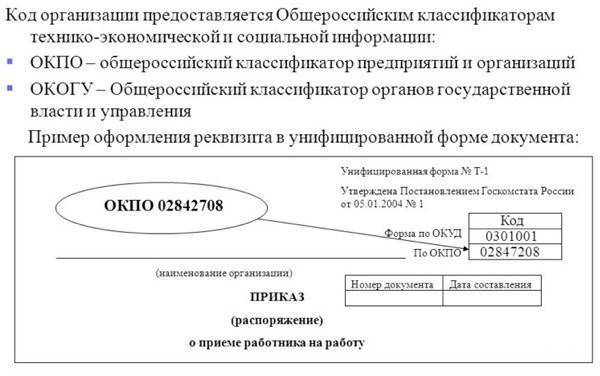

Каким образом можно узнать КПП организации?

КПП необходим потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Так как ИНН у всех должен быть один, то налоговые органы ввели дополнительный код – КПП.

Этот код показывает, по какой причине фирма состоит на учете в данной инспекции.

У одной фирмы может быть несколько КПП.

Код причины постановки на учет присваивается по каждому основанию постановки на учет, в том числе по месту нахождения самой организации, ее обособленных подразделений (ОП), земельных участков и иной недвижимости, транспорта.

В отличие от ИНН, Код причины постановки на учет организации может меняться.

Так, если организация сменит адрес на другой адрес, который относится к другой налоговой инспекции, компании присвоят новый КПП.

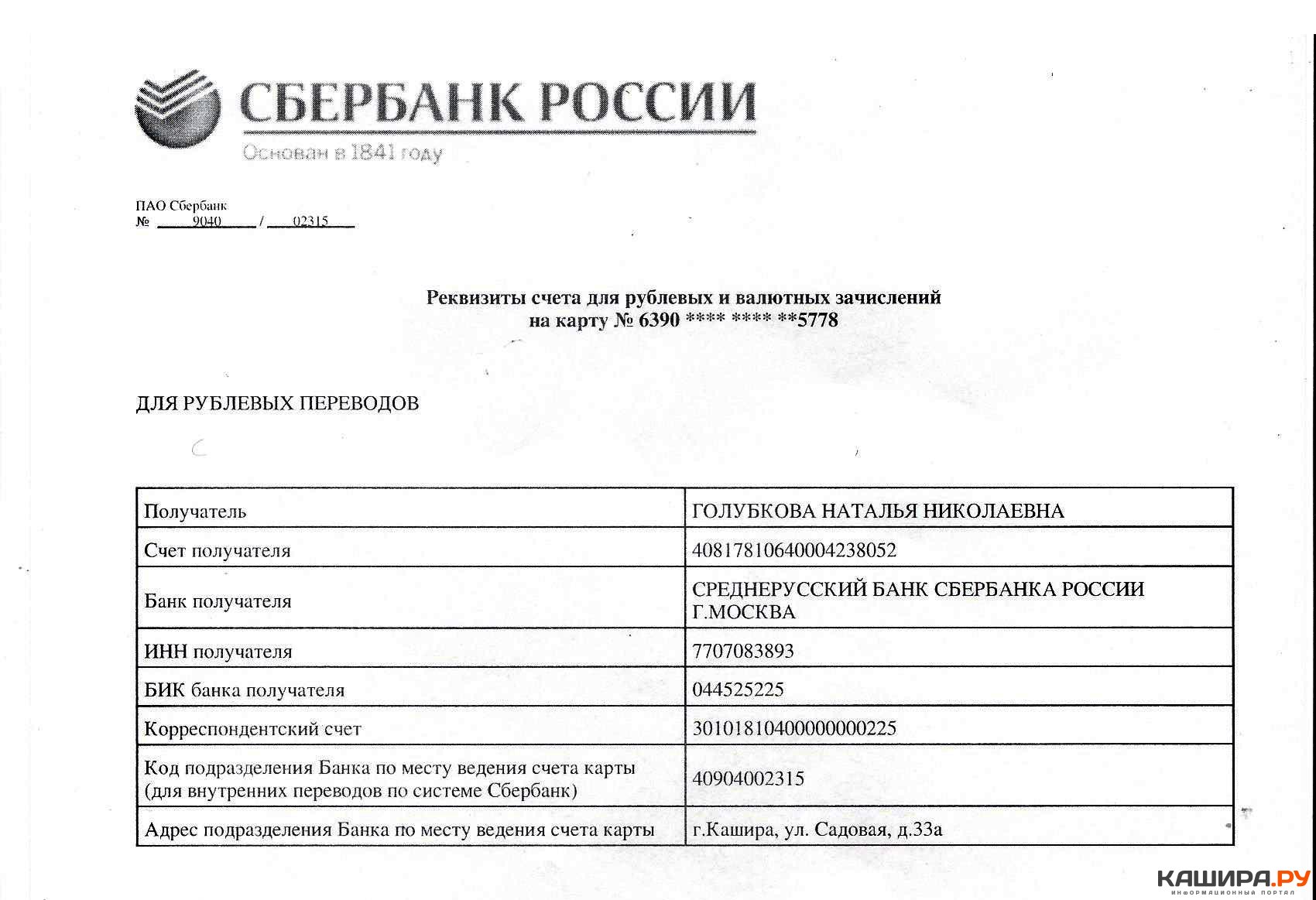

Значение КПП можно узнать из свидетельства или уведомления о постановке на учет.

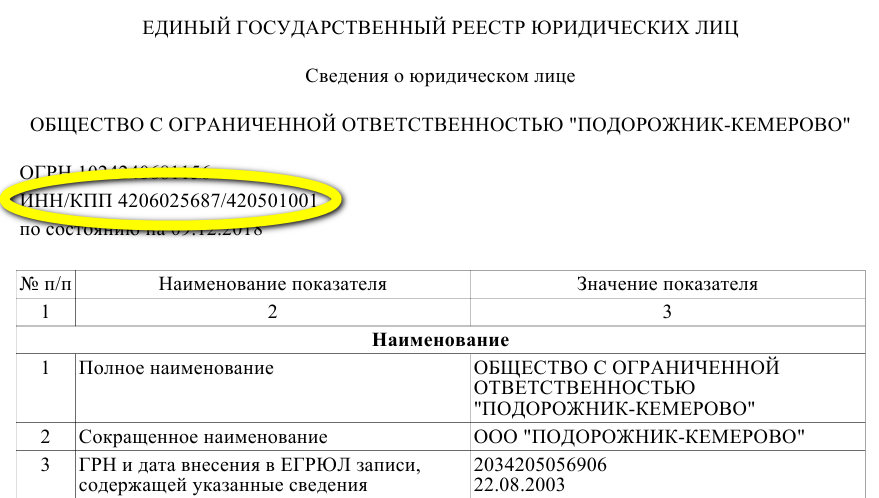

КПП организации по месту ее нахождения также указан в едином государственном реестре юридических лиц (ЕГРЮЛ).

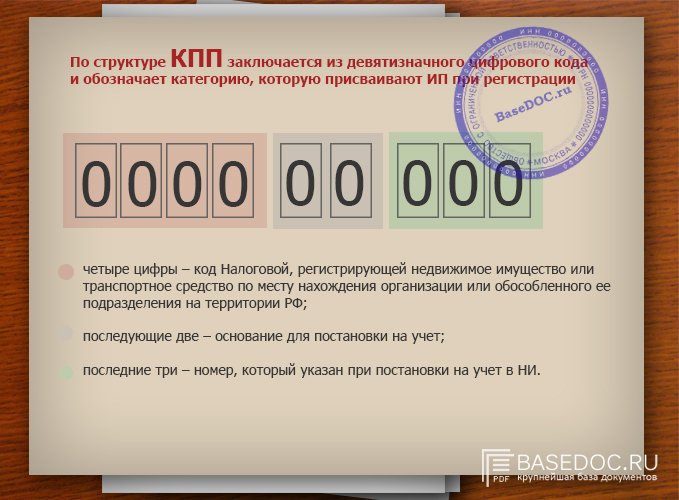

Первые четыре цифры КПП представляют собой код налогового органа, в котором организация поставлена на учет.

Из них первые две цифры представляют собой код региона, а третья и четвертая цифры являются кодом (номером) налоговой инспекции.

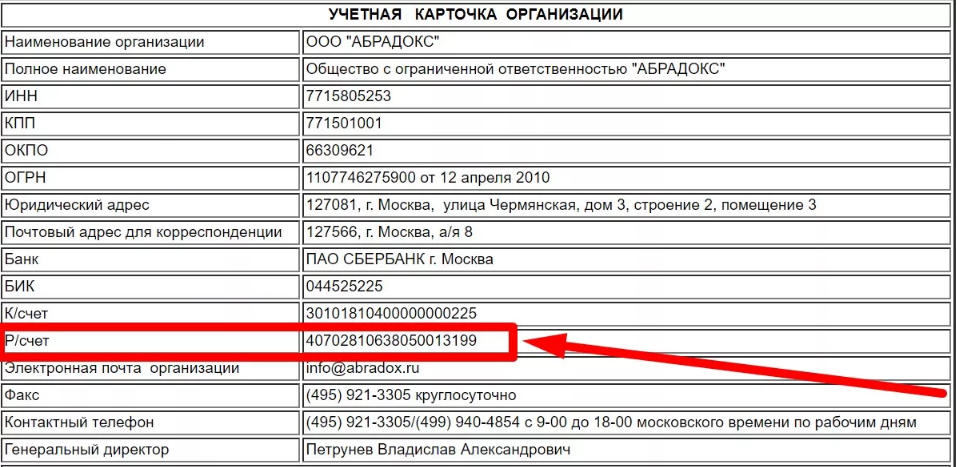

Например, КПП, начинающийся на 7713, означает, что организация состоит на учете в ИФНС N 13 по г. Москве.

Пятая и шестая цифры КПП указывают причину постановки на учет.

цифры 01 означают, что КПП присвоен организации в связи с постановкой на учет по месту ее нахождения;

цифры 02, 03, 04, 05, 31 или 32 означают, что КПП присвоен организации по месту нахождения обособленного подразделения организации;

цифры 06-08 означают, что КПП присвоен организации по месту нахождения принадлежащего ей недвижимого имущества (таким образом, транспортные средства не затрагиваются) в в зависимости от вида имущества;

цифры 10-29 – означают, что КПП присвоен организации по месту нахождения принадлежащих ей транспортных средств в зависимости от вида транспортных средств;

цифры 50 означают, что КПП присвоен в связи с постановкой на учет в качестве крупнейшего налогоплательщика.

Последние три цифры КПП представляют собой порядковый номер постановки организации на учет в ИФНС по основанию, в связи с которым ей присвоен этот КПП.

Организации должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций.

во всех налоговых декларациях и расчетах;

в платежных поручениях, в том числе в платежных поручениях на уплату налогов и страховых взносов;

в счетах-фактурах и других документах, где обязательно указание КПП.

Так как у организации может быть несколько КПП, то в документе указывается код, присвоенный в налоговой инспекции, который предназначен для данного документа.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Оценка:

Как узнать КПП обособленного подразделения организации

, используя его ИНН или имеющийся счет-фактуру, полезно знать любому специалисту, работающему с документами от подрядчиков и иных контрагентов. В нашей статье вы найдете информацию как о расшифровке этой аббревиатуры, ее значении, основных способах, с помощью которых можно узнать КПП обособленного подразделения, так и о том, что можно делать с этими сведениями в дальнейшем.

Что делать с бухгалтерским и налоговым учетом

Бухгалтерский учёт за обособленное подразделение ведёт головная компания. К рабочему плану счетов добавляют субсчета, чтобы в аналитическом учёте разделить потоки головной фирмы и обособленного подразделения. Порядок распределения расходов выбирают по собственному усмотрению, но обычно руководствуются долями в общей выручке. Первичные документы выставляют от имени головной компании. Если компания применяет упрощённую систему налогообложения, то она уплачивает единый налог, даже если обособленное подразделение находится в другом городе или регионе. Декларацию по налогу на прибыль готовят в двух вариантах:

-

общая – отражают совокупные показатели по головной компании и обособленному подразделению;

-

сокращённая на каждое обособленное подразделение – титульный лист, подразделы 1.1, 1.2 и приложение №5 ко второму листу.

Общую сдают по месту регистрации головной организации, а сокращённую — в налоговую инспекцию, к которой относится обособленное подразделение. Страховые взносы и НДФЛ платит головная компания, даже если у подразделения отдельный расчётный счёт и оно самостоятельно рассчитывается по зарплатам.

Когда и где присваивается

Во время официального процесса регистрации компании, юрлицу КПП выдается совместно с ИНН. Код причины постановки на учет предоставляется организации в следующих случаях:

- При необходимости изменения территории, на которой находится юридическое лицо по новому месту в налоговом органе. Потребуется соответствующий документ, который предоставляет ЕГРЮЛ.

- Непосредственно на территории, где находится в данный момент юридическое лицо, созданное заново.

- При нахождении самостоятельных отделов на другой территории. В качестве основания выступает заявление о постановке на учет.

КПП предоставляется не всем. Каждую область необходимо рассматривать индивидуально.

КПП для ИП

Стоит отметить, что данный код могут получить только юридические лица. Поэтому у индивидуального предпринимателя его просто не может быть. При оформлении официальных бланков, отчетов, документов и в других моментах КПП от ИП не требуется. Понадобиться он может только в том случае, если его требует контрагент во время сотрудничества.

Организация

Организациям КПП присваивается сразу в момент регистрации. Индивидуальный код предприниматель получает в качестве дополнения к ИНН после того, как произойдет процесс постановки на учет.

Организация с помощью этого кода может состоять в различных налоговых органах, обосновываясь разными причинами постановки на учет.

Крупнейший налогоплательщик

Постановка на учет в качестве крупнейшего налогоплательщика регламентируется законодательством РФ. Регистрация организации происходит в межрегиональной ФНС.

Именно там ей выдается индивидуальный код, указывающий на основание для постановки на учет. Из КПП можно получить следующую информацию о предприятии:

- причину, по которой организация была поставлена на налоговый учет;

- указывает на принадлежность к той или иной региональной инспекции.

Иностранные организации

Иностранным организациям КПП выдается на тех же условиях. Следует учитывать, что КПП для российских организаций состоит из цифр от 1 до 50, для иностранных – от 51 до 99.

Реквизиты банка

Любой из банков считается юридическим лицом, как и другие частные компании. Поэтому им на таких же условиях во время процесса регистрации выдается индивидуальный КПП. По нему выявляется адрес отделения и другие важные сведения.

Стоит учитывать, что КПП банка требуется указывать при выполнении процедур с различными переводами, например, при оплате штрафов, государственных пошлин и так далее.

Бухгалтерская отчётность обособленных подразделений

Виды и формы отчётности зависят от места ведения бухгалтерского учёта.

Обособленное подразделение на отдельном балансе

Обособленное подразделение можно выделить на отдельный баланс. Это отражают в учредительных документах и учётной политике организации. В учётной политике закрепляют план счетов для подразделения, а также прописывают, как будет отражено их взаимодействие и какую отчётность будет представлять обособленное подразделение. У подразделения на отдельном балансе есть свой расчётный счёт и своя бухгалтерская служба.

Такое обособленное подразделение сдаёт внутреннюю бухгалтерскую отчётность, которая отражает имущественное и финансовое положение. Эту отчётность не сдают в налоговую, она нужна для управления компанией.

Обособленное подразделение, не выделенное на отдельный баланс

Такое подразделение не ведёт бухучёт, все операции отражает головная компания — это централизованный учёт. Данные заносят на основании первичной документации, которую обособленное подразделение передаёт в сроки, установленные учётной политикой.

При составлении бухотчётности в целом по компании показатели головной организации и обособленных подразделений необходимо суммировать. Имущество, закреплённое за выделенным обособленным подразделениям, отражается одновременно и в балансе головной организации, и в балансе самого подразделения.

Как узнать КПП обособленного подразделения по ИНН?

КПП подразделения отличается от кода, присвоенного головной организации — а это значит, что большинство способов определения КПП по ИНН организации в этом случае использовать нельзя. Так как узнать КПП филиала организации, имея его ИНН?

Для этого нужно выполнить следующие действия:

- Определить точное наименование организации, воспользовавшись сервисом налоговой службы, расположенным по адресу: egrul.nalog.ru. Для получения необходимой информации достаточно в открывшемся окне ввести ИНН юридического лица.

- Создать запрос на составление выписки из ЕГРЮЛ одним из следующих способов:

- воспользовавшись сервисом, предлагаемым ФНС и абсолютно бесплатно заказать выписку из ЕГРЮЛ в электронном виде (документ формируется в течение дня с момента подачи запроса и доступен для скачивания на протяжении 5 дней).

- лично посетив территориальное отделение ФНС и оставив запрос на подготовку документа.

Кроме того, в интернете можно найти немалое количество сервисов, которые предоставляют услуги по онлайн-определению КПП по ИНН за определенную плату. При этом бесплатные и демонстрационные версии, как правило, позволяют узнать КПП только головной организации (такую информацию можно получить и на официальном сайте налоговой службы). Опцией же определения КПП обособленного подразделения обладают лишь некоторые версии специализированного коммерческого программного обеспечения.

Еще один способ определения КПП — формирование запроса в поисковой системе с указанием ИНН организации. Как правило, выдаваемые в результатах страницы содержат требуемые сведения, однако стоит помнить, что информация на них не обновляется с той же периодичностью, что и базы данных налоговой службы, поэтому найденная информация может оказаться неактуальной.

Совпадение с ИНН

- У ИНН и КПП могут совпадать первые 4 цифры, которые обозначают код налогового органа, при котором предприятие стоит на учёте и где были выданы эти коды. То есть определить место расположения предприятия и реквизиты налогового органа, к которому оно относится, возможно и по ИНН, и по КПП.

- Последующие символы в этих кодах обычно не совпадают: в ИНН далее идут 5 цифр, которые обозначают уникальный номер налогоплательщика в данном налоговом органе, а последняя цифра – это особый контрольный код.

- В КПП следующие 5 или 6 символов означают основание для постановки на учёт, затем идут 3 цифры, показывающие порядковый учётный номер постановки на учёт по соответствующей причине.

КПП не служит самостоятельным источником информации по тому или иному предприятию, оно является дополнением к ИНН, и практически всегда используется совместно с ним.

Главные детали и свойства

Для начала уполномоченные лица должны знать о том, что представляет собой КПП обособленного подразделения и для чего он вообще необходим.

Существующие виды

В соответствии с действующим Налоговым кодексом обособленные подразделения включают в себя любые части организации, расположенные не в месте юридического адреса компании, если они открыты на срок более одного месяца, и имеют хотя бы одно стационарное рабочее место. При этом стоит отметить тот факт, что существуют простые обособленные подразделения, а также филиалы и официальные представительства, которые являются отдельной разновидностью подразделений, имеющей более широкий перечень функций и полномочий.

При этом они не являются полностью самостоятельными, хотя работают в соответствии с особыми положениями, а также отличаются наличием собственных органов управления и специального имущества.

Самое главное, что стоит отметить – формирование таких подразделений возможно только путем внесения корректировок в учредительную документацию, так как любая компания с филиалами автоматически теряет право на использование упрощенной системы налогообложения.

Общие параметры и структура

Любая крупная компания может иметь сразу несколько филиалов, отличающихся разной территориальной принадлежностью, но это не говорит о том, что их не нужно регистрировать в отделении налоговой службы, расположенном по месту расположения.

Таким образом, дочерняя организация получает собственный код, по которому можно получить данные о конкретной организации и выполнить следующие действия:

- идентифицировать юридическое лицо по определенным признакам;

- установить факт ведения деятельности или наличия какого-либо имущества на территории компании;

- определить основной вид деятельности компании и ее обособленных подразделений.

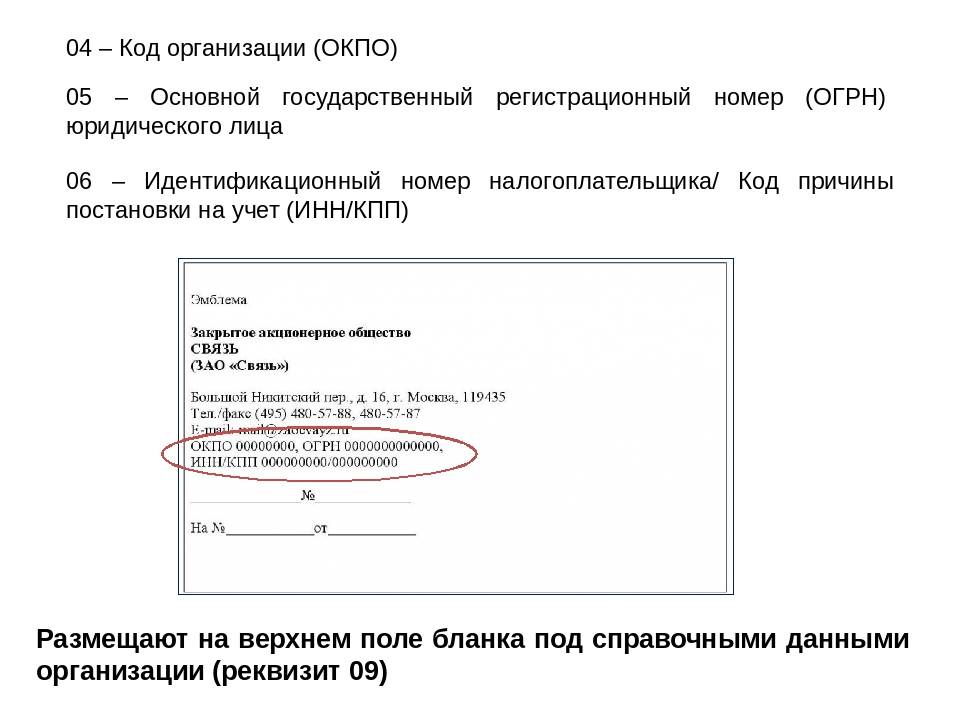

При этом для этого нужно правильно расшифровать код организации, и его структура выглядит следующим образом:

| Первые четыре цифры | Указание того отделения налоговой службы, в котором находится на учете эта компания. |

| Следующие две цифры | Указание причины, по которой компания была поставлена на учет. |

| Последние три цифры | Указание общего количества раз постановления данной компании на учет в установленном налоговом органе. |

Правовая информация

Компания, которая имеет в своем составе какие-либо обособленные подразделения, должна в обязательном порядке становиться на учет в налоговом органе, который находится по месту регистрации ее подразделения, если ранее не была проведена данная процедура. В соответствии со статьей 55 Гражданского кодекса все обособленные подразделения распределяются на филиалы и представительства компании.

Признание этих подразделений таковыми осуществляется вне зависимости от того, была ли головной организацией отражена процедура его создания в учредительной или другой распорядительной документации.

В соответствии со статьей 209 Трудового кодекса рабочим местом называется тот объект, на котором работник должен находиться или прибывать в связи с выполнением его непосредственных обязанностей, и которое находится под прямым или косвенным контролем руководителя.

«Стационар» или нет?

Следующий момент, который нужно учитывать при решении вопроса о наличии обособленного подразделения — стационарность рабочего места. Тут ситуация сложнее.

С одной стороны, НК РФ, вроде бы дает определение «стационарности»: таковым считается рабочее место, созданное на срок более месяца. Но, с другой стороны, в ряде случаев суды применяют и дополнительные признаки стационарности. Так, ФАС Центрального округа в постановлении от 03.06.14 № А64-5102/2013 указал: обособленного подразделения у организации не возникло, поскольку техническое оснащение рабочего места являлось мобильным и офисные помещения не арендовались. (В скобках заметим, что речь в деле шла о строительных работах и в обоснование суд сослался на Свод правил «Безопасность труда в строительстве. Положение о Порядке аттестации рабочих мест по условиям труда в строительстве и жилищно-коммунальном хозяйстве», принят постановлением Госстроя России от 31.03.2000 № 26, согласно которому такие рабочие места стационарными не признаются. Поэтому в обычных ситуациях лучше все же ориентироваться на срок создания рабочего места и не доводить дело до спора на предмет иных признаков «стационарности»).

Как узнать КПП обособленного подразделения организации

КПП обособленного подразделения — это уникальная комбинация цифр, в которой зашифрованы данные о филиале организации. Существующее законодательство предусматривает возможность их создания для всех отечественных компаний. Созданные структурные единицы должны находиться на учете в налоговых органах.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода и ответим на вопрос, как узнать КПП обособленного подразделения организации.

КПП в законодательстве

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. П остановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@ .

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура расшифровывается как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

- Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам.

- Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе.

- Следующие два знака служат для обозначения причины постановки.

- Оставшиеся три символа — порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции.

У некоторых компаний и их филиалов цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

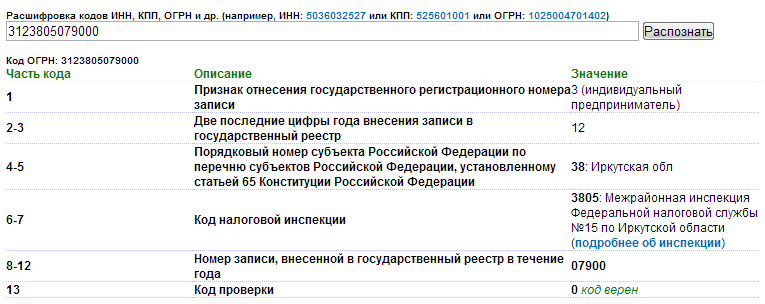

В качестве примера рассмотрим код 780945123 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Санкт-Петербурге, регистрация произведена в отделении налоговой инспекции №09. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Цифра «45» указывает на то, что код присвоен по местонахождению ОП.

Как найти КПП обособленного подразделения?

Обратитесь к специальному сервису на сайте Федеральной налоговой службы. Здесь имеется форма, в которую вводят известные данные. Узнать КПП обособленного подразделения по ИНН или ОГРН — самый простой путь. Можно это сделать и по наименованию юридического лица.

Если вы знаете только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется?

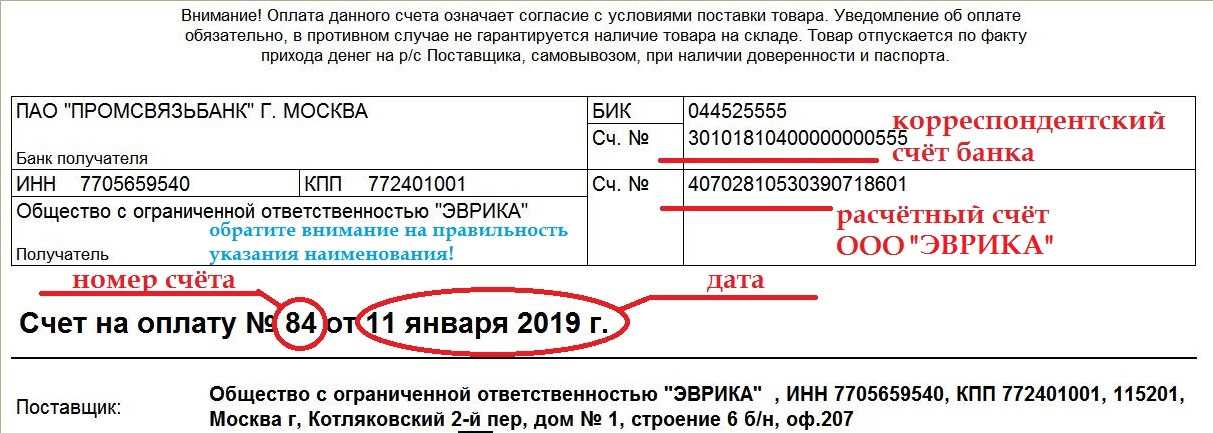

КПП — это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, этот признак ОП используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя, место указания КПП обособленного подразделения в счет-фактуре отмечено красными стрелками.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32 , при осуществлении продажи через ОП в счете-фактуре указывают его код, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку обособленным подразделениям не присваивается этот код.