Скидка к установленному тарифу

ФСС может определить тариф на год с учетом скидки или надбавки. Возможность изменения показателя тарифа основана на отраслевых показателях. На вероятность снижения скидки влияют показатели:

- Сравнение сумм, полученных от страхователей и выплаченных в связи с НС и ПЗ.

- Число страховых случаев, приходящихся на 1000 работников.

- Длительность периода нетрудоспособности по одному случаю.

- Своевременность прохождения работниками медосмотров при необходимости проверок в соответствии с обязательными требованиями.

Для получения скидки на следующий год предприятие должно обратиться с заявлением не позднее 1 ноября текущего года. Документ оформляется в бумажной или электронной форме. Решение о предоставлении скидки принимается ФСС после рассмотрения документов предприятия. О предоставлении или отказе в скидке фонд принимает решение не позднее 1 декабря. Для получения скидки потребуется выполнить ряд обязательных условий:

- Период страхования предприятия и фактического ведения деятельности с осуществлением платежей не менее 3 лет.

- Своевременная уплата взносов на предупреждение НС и ПЗ.

- Отсутствие за время ведения деятельности страховых случаев со смертельным исходом.

- Отсутствие долгов по начисленным взносам на дату обращения.

Вопрос № 1. Предусмотрен ли штраф при отсутствии документов от предприятия на установление класса риска и тарифа для отчислений?

При отсутствии своевременно поданных документов в ФСС на установление тарифа штраф не налагается.

Вопрос № 2. Может ли ФСС изменить тариф для отчисления взносов при наличии в учредительных документах организации единственного кода ОКВЭД?

Если предприятием заявлен единственный ОКВЭД, ФСС не имеет оснований для изменения класса и тарифа при отсутствии подтверждения. Изменить данные фонд имеет возможность только по многопрофильным предприятиям.

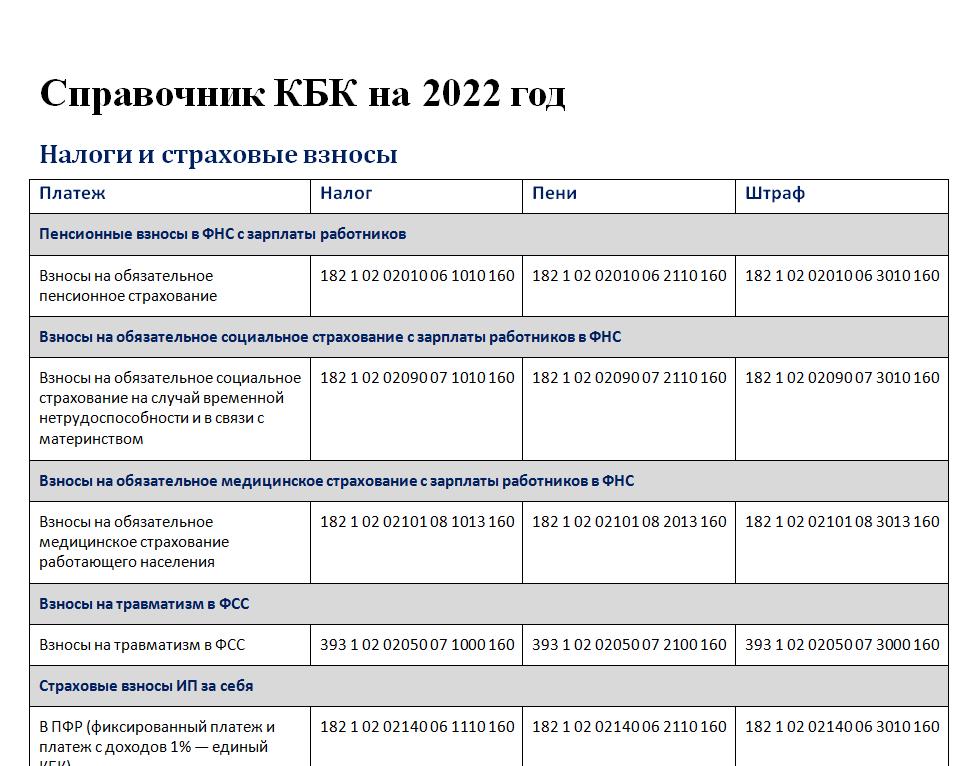

КБК ШТРАФЫ, ПЕНИ по страховым взносам в 2024

Ниже приведена таблица с реквизитами и кодами КБК с января 2017 уплаты для организаций, юридических лиц штрафов в ГНИ за опоздание, при задержке или неуплате страховых взносов за работников на обязательное пенсионное, медицинское или социальное страхование. Это могут быть также взносы по дополнительному тарифу. Пени и штрафы могут возникнуть, например, если не сдать вовремя отчет РСВ в налоговую. Штрафные санкции возникают также при неуплате в срок ИП за себя свыше 300000 руб. или за работников в ИФНС

При этом неважно на какой системе налогообложения, ЕНВД, УСН или патенте, трудится ИП

| Вид страхового платежа |

КБК при уплате пени |

КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| КБК ИП за СЕБЯ | ||

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Всегда проверяйте

Как получить скидку по тарифу взносов на травматизм

СФР вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки СФР сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2024 год данные утверждены Приказом СФР от 31.05.2023 № 944. Чтобы получить скидку по взносам на травматизм на 2025 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2024 года. Поскольку 1 ноября попадает на будний день, срок не переносится. Однако 10 августа — это суббота, а потому заявления начнут принимать с 12 августа.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2023 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в СФР заявление по форме, утверждённой приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в СФР, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

СФР может отказать в приеме заявления на скидку на 2025 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе СФР примет до 1 декабря 2024 года и известит страхователя в течение пяти рабочих дней.

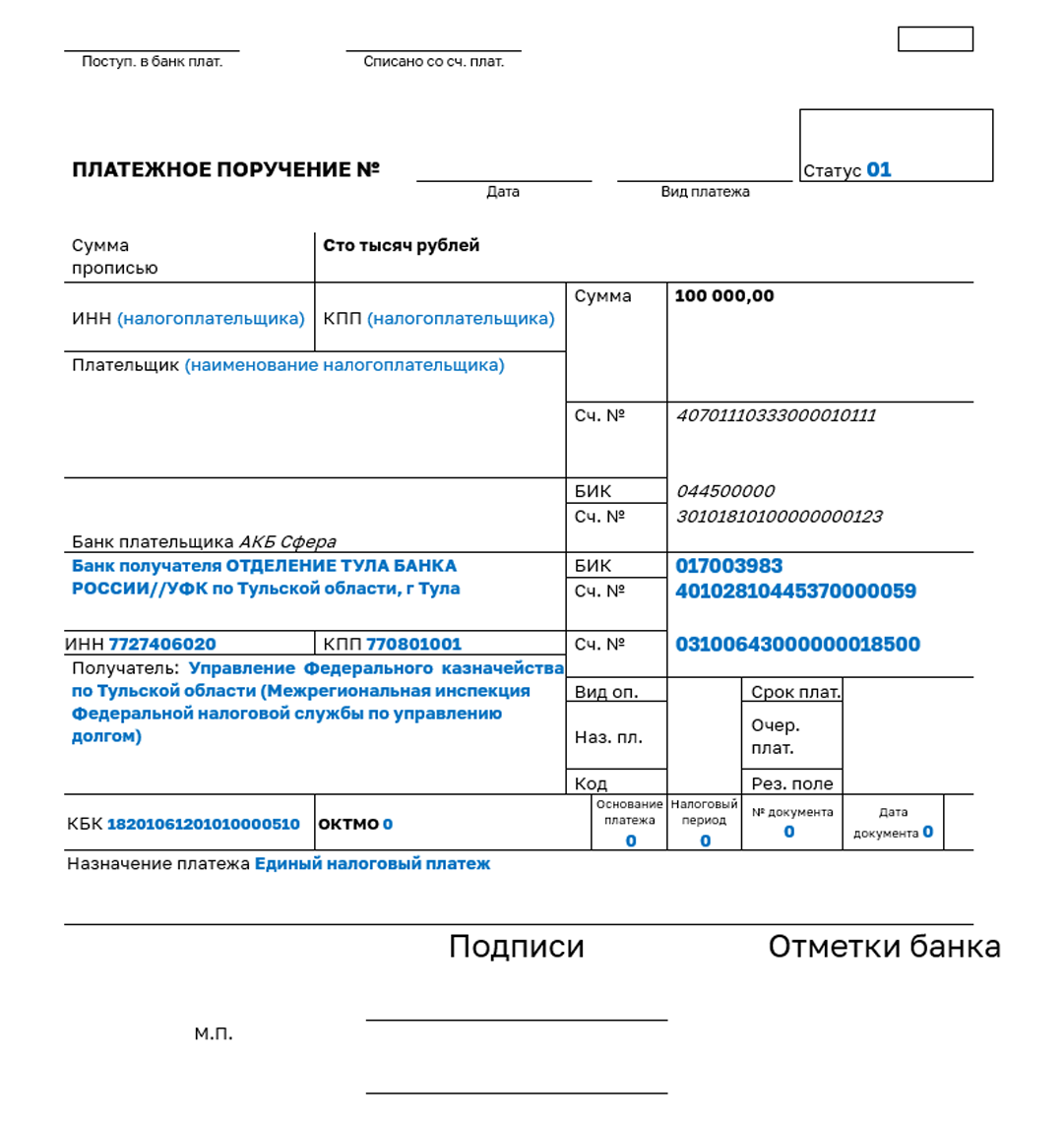

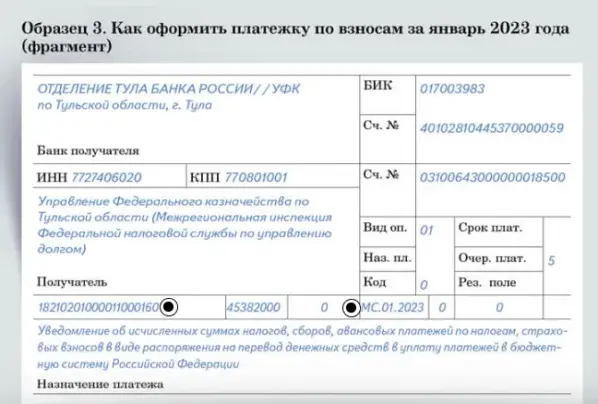

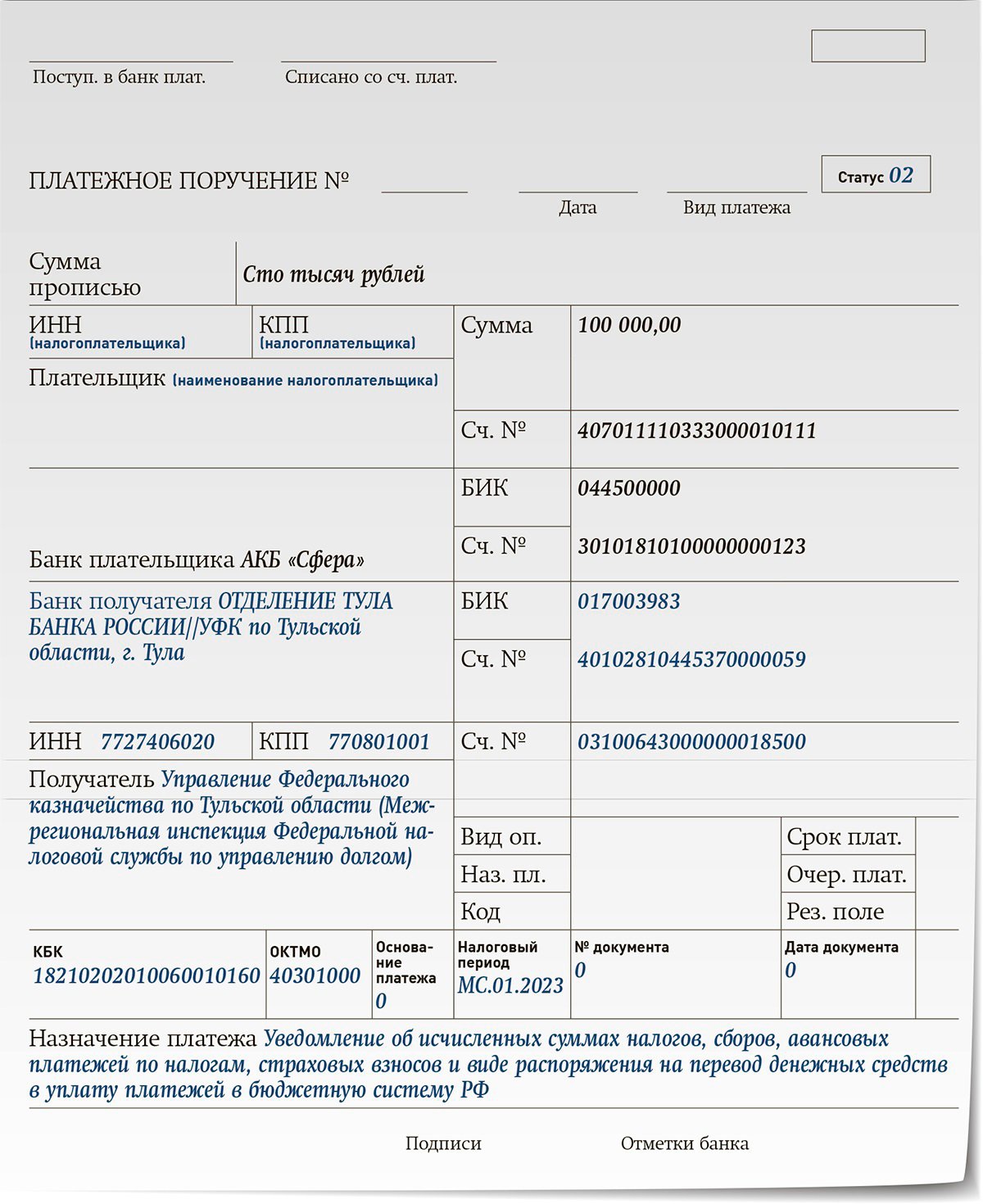

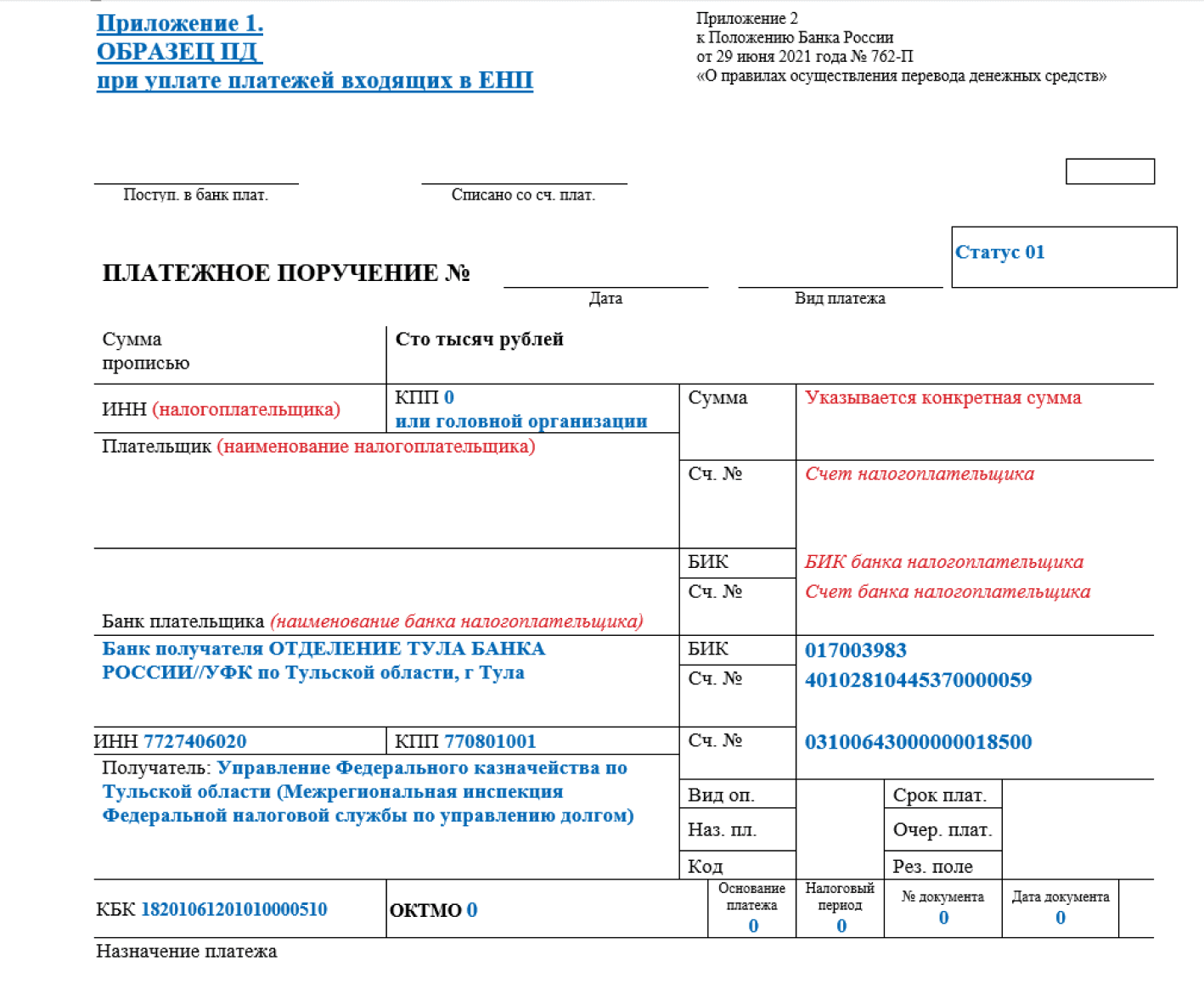

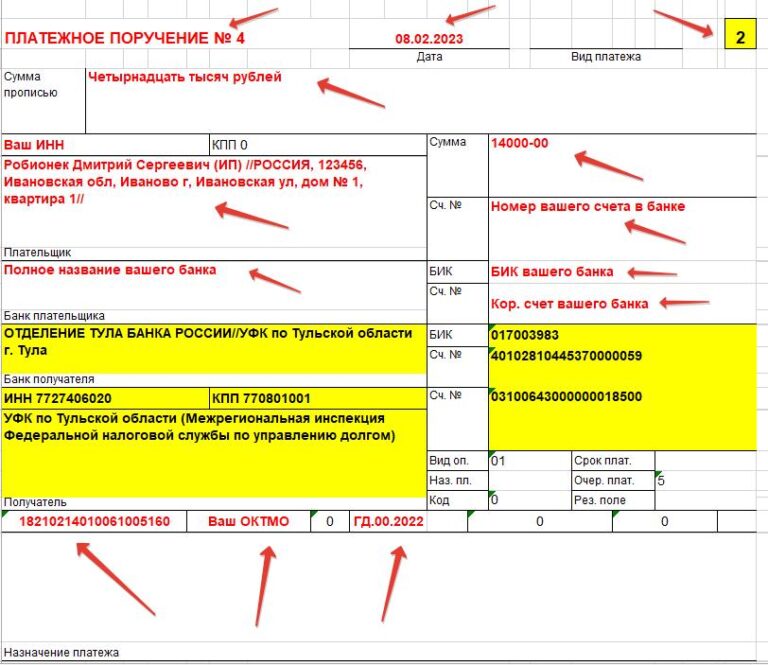

Образец заполнения платежного поручения(взносы ПФР, ФСС за работников)

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

С 2022 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК. Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере

Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

Отчётность по взносам на травматизм в 2023 году

Раньше, чтобы отчитаться по взносам на травматизм, нужно было сдавать форму 4-ФСС. С 2023 года отчёт по взносам на травматизм входит в состав единой формы сведений (ЕФС-1) — раздел 2 этой формы с подразделами.

Порядок заполнения также изменился, но незначительно: в отчёте теперь не нужно указывать количество сотрудников, получивших производственную травму или заболевание.

Отчёт заполняется нарастающим итогом с начала года за 1 квартал, полугодие, 9 месяцев, год. Срок сдачи — 25 число по итогам отчётного периода (п. 1 ст. 24 Закона № 125-ФЗ).

Особые дедлайны — при ликвидации и реорганизации бизнеса (п. 4, 15 и 16 ст. 22.1 Закона № 125-ФЗ).

Общие сроки сдачи сведений о взносах на травматизм за 2023 год:

- 1 квартал — 25 апреля 2023

- Полугодие — 25 июля 2023

- 9 месяцев — 25 октября 2023

- Год — 25 января 2024

Специальные сроки при ликвидации и реорганизации:

- В случае ликвидации компании или прекращения деятельности ИП необходимо сдать отчёт до подачи заявления на регистрацию ликвидации или прекращение деятельности ИП. Отчётный период — с начала года по день представления сведений включительно.

- При реорганизации компании крайний срок — дата подачи документов на регистрацию в связи с завершением реорганизации. Отчётный период — с начала года по дату окончания реорганизации.

Подавать отчётные документы по страховым взносам на травматизм своевременно поможет сервис для сдачи электронной отчётности от «Калуга Астрал». «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Отчёт следует направить в отделение Социального фонда по месту регистрации организации или по месту жительства ИП.

Отдельный отчёт за обособленное подразделение подаётся только в случае, если обособка имеет свой расчётный счёт и сама начисляет и перечисляет выплаты работникам. Тогда сведения о взносах на травматизм сдаются по месту регистрации ОП. По обычному обособленному подразделению не нужно отчитываться отдельно: сведения о выплатах и взносах его работников войдут в общий отчёт по организации (п. 11 ст. 22.1 Закона № 125-ФЗ).

Если в компании более 10 застрахованных лиц, СФР принимает отчёт только в электронном виде. Если 10 и меньше — можно выбирать, как сдавать отчёты: по ТКС или на бумаге (п. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ).

Налог на травматизм в 2024 год

Взносы на травматизм рассчитываются в соответствии с нормами Федерального закона 179-ФЗ по тарифам, действующим в 2022 году. Всего имеется 32 страховых тарифа по травматизму со ставками от 0,2 до 8,5%, которые непосредственно зависят от вида экономической деятельности вашего предприятия.

Налоговый платёж на травматизм оплачивается отдельно от единого налогового платежа (ЕНП). Взнос на травматизм перечисляется на счет регионального отделения Социального фонда России ежемесячно, сроком до 15 числа каждого месяца. Если 15 число приходится на выходной или праздничный нерабочий день, тогда в соответствии со статьёй 22 закона №172-ФЗ крайний срок уплаты переносится на следующий день.

Обязательство по уплате социального взноса на травматизм считается выполненной в случае, если:

- Представлено платёжное поручение в банк на перечисление денег в бюджет СФР с указанием нужного КБК;

- На лицевом счету бюджетной организации имеется операция перечисления денежных средств в бюджет СФР;

- Ответственный орган СФР принял решение о зачёте излишних уплаченных или взысканных страховых взносов, а также штрафов и пеней в счёт исполнения обязательств по уплате страховых взносов;

-

В банк, отделение почты или кассу местной администрации внесены наличные с целью перечисления в СФР, с указанием нужного КБК. Данный способ актуален только для индивидуальных предпринимателей.

Скидки и надбавки к стандартным тарифам

Тариф страховых взносов по травматизму может быть уменьшен либо увеличен Фондом социального страхования. Чтобы определить точный размер скидки (надбавки), ФСС применяет методику, утверждённую приказом Министерства труда РФ от 1 августа 2012 года № 39н.

В этих целях ФСС сравнивает показатели безопасности труда работодателя и среднеотраслевые показатели. В перечень таких показателей входят:

- количество страховых случаев на одну тысячу сотрудников,

- количество дней нетрудоспособности на один страховой случай,

- соотношение средств, затраченных Фондом на работодателя и суммы начисленных взносов.

Кроме того, при оценке размера скидки (надбавки) учитываются результаты СОУТ и сведения о медицинских осмотрах.

Для получения скидки работодатель должен соответствовать следующим условиям:

- продолжительность деятельности работодателя составляет три года и более;

- к моменту подачи заявления у работодателя нет задолженностей по взносам на травматизм, а также пеням и штрафам;

- в прошлом году у работодателя не было случаев гибели сотрудников (исключая случаи, которые произошли по вине третьих лиц).

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Основные изменения КБК в 2024 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

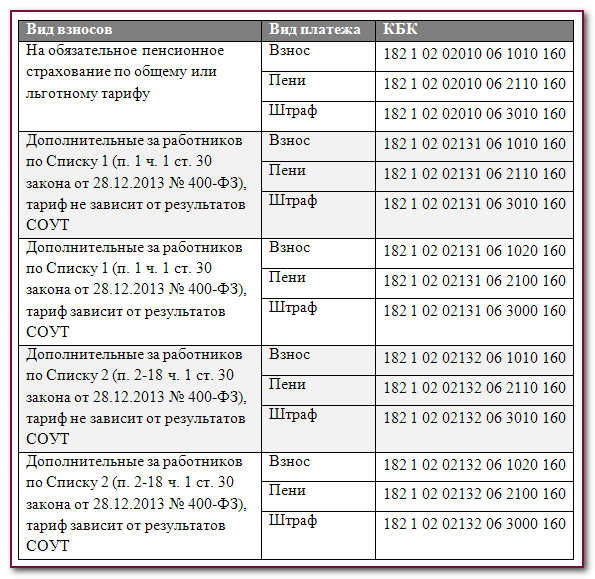

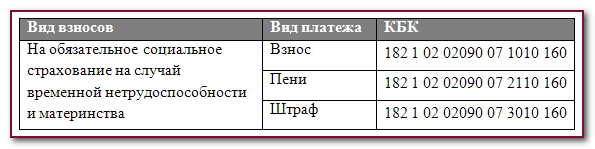

КБК по страховым взносам на 2024 год для организаций

Отличен индекс бюджетной классификации при уплате страховых налогов по дополнительным тарифам. Обычные же и пониженные тарифы приравнены к коду классификации, общему для каждой категории взносов.

Индексы бюджетной классификации по уплате страховых взиманий организациями за сотрудников по пенсионным взносам по общему и пониженному тарифу исходят из данной таблицы.Пени, штрафам по страховым взносам присвоены следующие индексы.

Индивидуальные предприниматели уплачивают за наемных сотрудников страховые взимания территориальной налоговой инспекции, фонду соцстраха по таким же цифровым кодам группирования статей бюджета, что и организации.

Частные предприниматели производят страховые отчисления за самого себя не зависимо от интенсивности ведения бизнеса, уровня получаемых доходов.

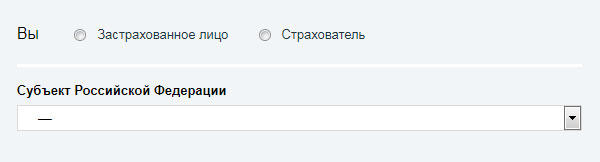

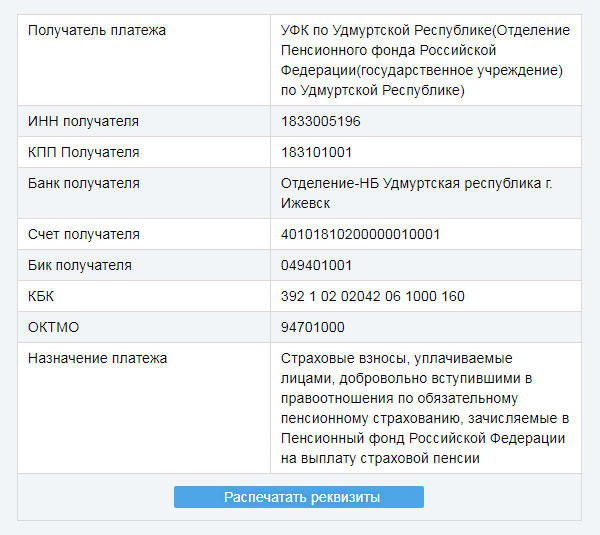

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

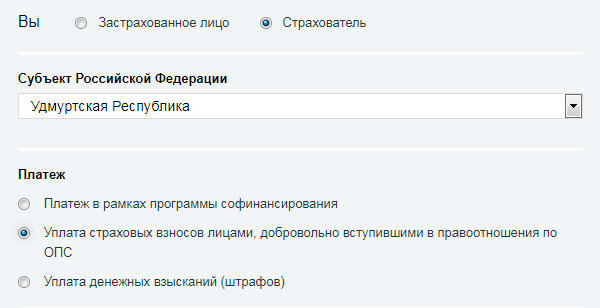

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК. Шаг 3

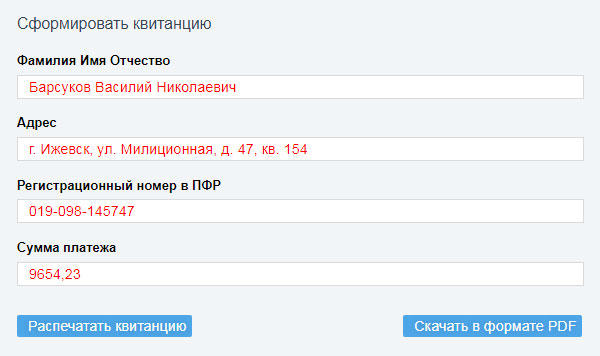

Далее вводим свои персональные данные в блоке «Сформировать квитанцию»

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

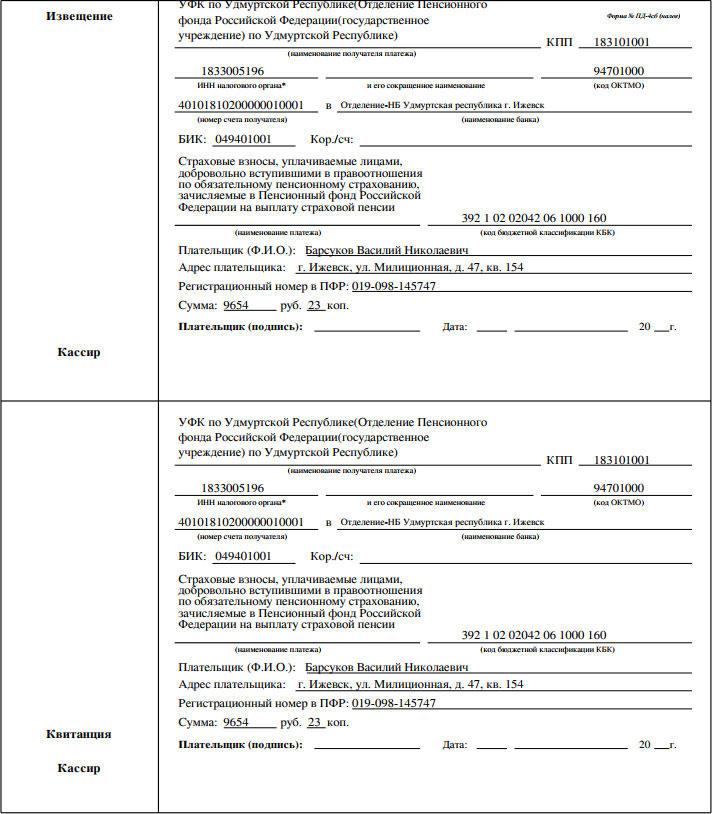

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Основные преимущества ЕНС

Введение с 01.01.2023 единого налогового счёта:

- должно исключить наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов;

- обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

| ЭЛЕМЕНТ МЕХАНИЗМА УПЛАТЫ НАЛОГОВ | КАК ПОВЛИЯЕТ ВВЕДЕНИЕ ЕНС |

| Обеспечительные меры | Взыскание именно общей суммы задолженности исключит применение налоговыми органами избыточных обеспечительных мер к плательщикам |

| Уточнения и зачеты платежей | Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, станет невозможной. Уточнения и зачеты исчезнут за ненадобностью. |

| Пени | Обеспечит экономически обоснованный расчет суммы пеней на именно общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей. |

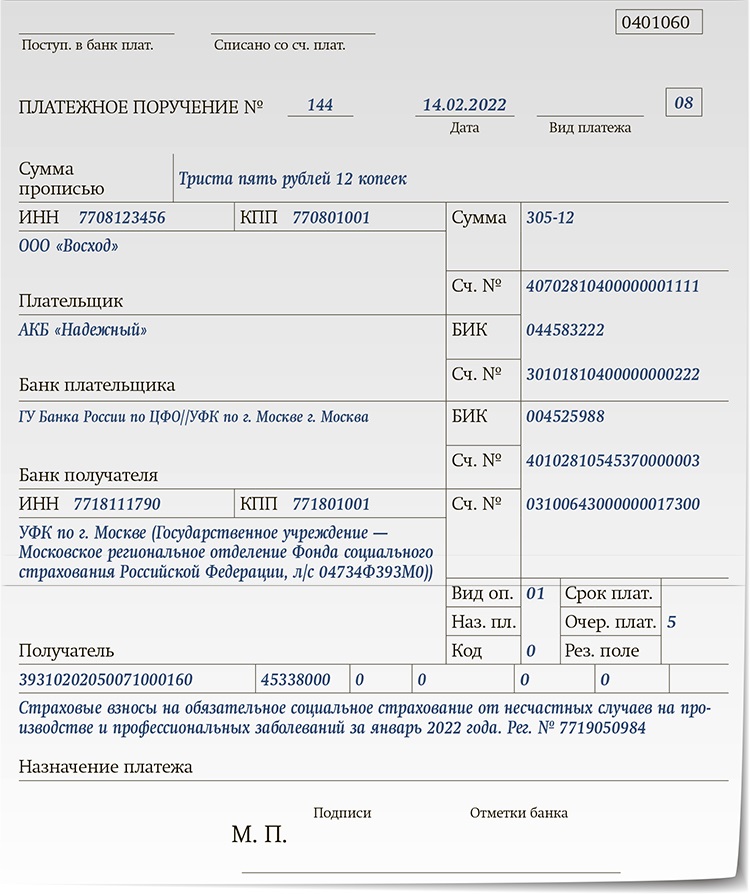

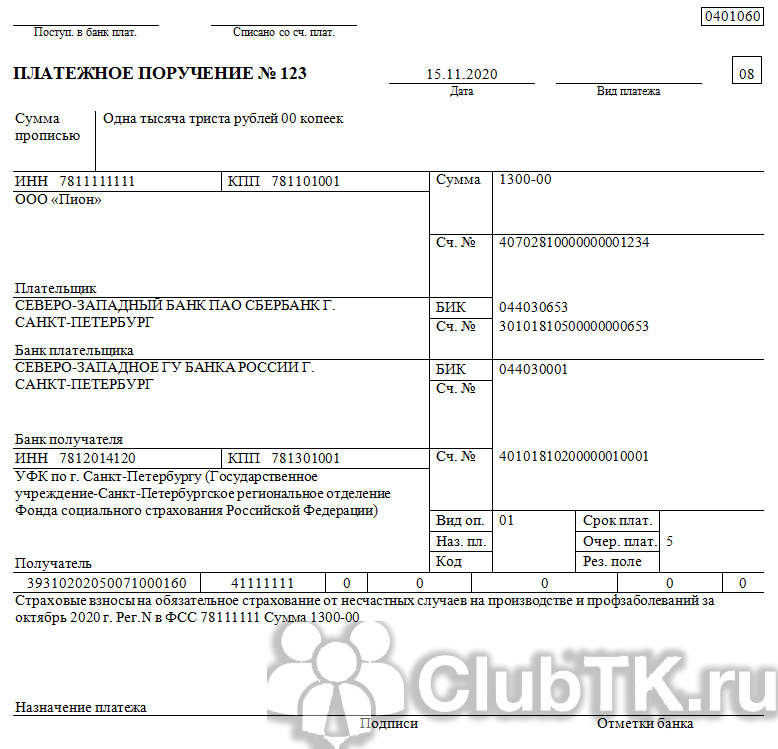

Платежные реквизиты для уплаты «несчастных» соцсборов в ФСС

С 2021 года напрямую в ФСС работодатели перечисляют только «несчастные» взносы, используя для этого следующие реквизиты:

| Наименование строки платежки | Регулярный платеж | Штраф | Пени |

| Получатель | Наименование регионального органа соцстраха по месту регистрации страхователя | ||

| Банк получателя | Реквизиты казначейства, куда перечисляются деньги | ||

| ИНН и КПП получателя | Данные регионального отделения соцстраха по месту регистрации страхователя | ||

| КБК | 39310202050071000160 | 39310202050073000160 | 39310202050072100160 |

| ОКТМО | Плательщик выбирает в соответствии со своим географическим расположением | ||

| Статус плательщика | 08 | ||

| УИН | Фиксируется в поле 22 только при наличии в требовании на уплату недоимки |

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

Коды КБК в ФСС

травматизм, НС и ПЗ, пени, штрафы, недоимка

Для взносов в ФСС в 2024 году КБК изменились? Нет, изменения в коды соцстраха не было, осталось как в 2023. Ниже приведен Перечень кодов классификации доходов (КБК ФСС), также зарезервированных Минфином РФ для отражения платежей в ФСС РФ для организаций и ИП.

| Номер КБК | Цель перечисления |

|---|---|

|

Страхование от травматизма на производстве и профессиональных заболеваний |

|

| 393 1 02 02050 07 1000 160 | Страховые взносы за сотрудников на «травматизм» |

| 393 1 02 02050 07 2100 160 | кбк для уплаты пени в фсс от НС в 2024 году |

| 393 1 02 02050 07 3000 160 | Штрафы — суммы денежных взысканий |

|

кбк добровольные взносы в фсс в 2024 году для ИП за себя |

|

| 393 117 06020 07 6000 180 | добровольные отчисления предпринимателя |

| 393 1 16 20020 07 6000 140 | Штрафы за нарушение установленного срока представления в ФСС отчетности или ее непредставления, несвоевременная регистрация) |

Если из-за ошибки в реквизитах КБК ФСС деньги не попадут на нужный счет, страхователю будет начислены пени.

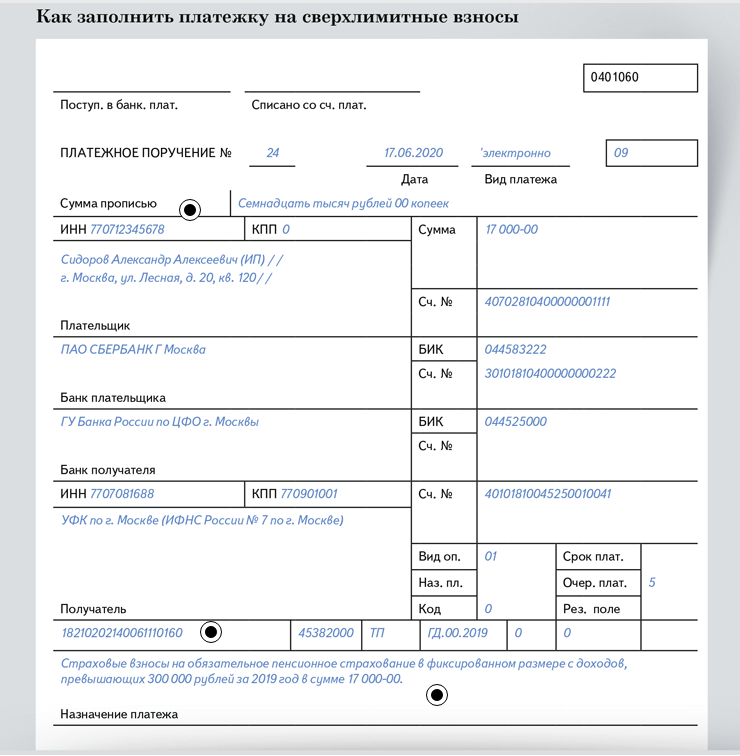

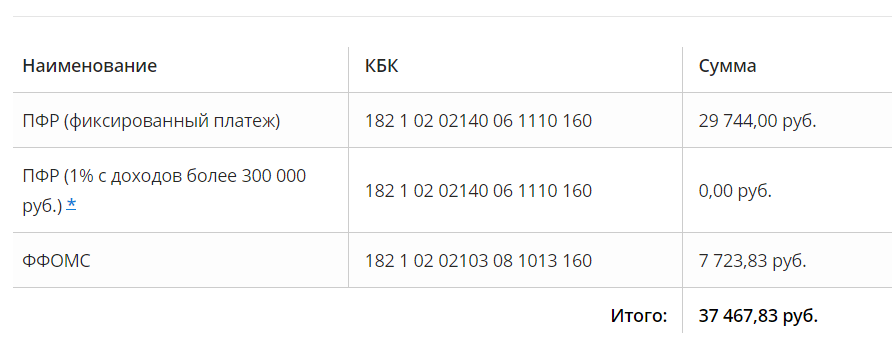

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Максимальное значение 1%

До 2022 включительно считалось, что 1%, который нужно дополнительно уплатить, не должен превышать 8-кратное значение суммы фиксированного платежа. А начиная с 2023 года, когда фонды объединились и появился единый СФР, максимальное значение 1% стало устанавливаться особым образом.

Ниже дана таблица, позволяющая узнать максимальные суммы 1% к уплате:

| Год | Максимальный размер 1% |

|---|---|

| 2024 | 277 571 руб. |

| 2023 | 257 061 руб. |

| 2022 | 241 115 руб. |

| 2021 | 227 136 руб. |

| 2020 | 227 136 руб. |

| 2019 | 205 478 руб. |

| 2018 | 185 815 руб. |

| 2017 | 163 800 руб. |

| 2016 | 135 495.36 руб. |

| 2015 | 130 275.60 руб. |

| 2014 | 121 299.36 руб. |

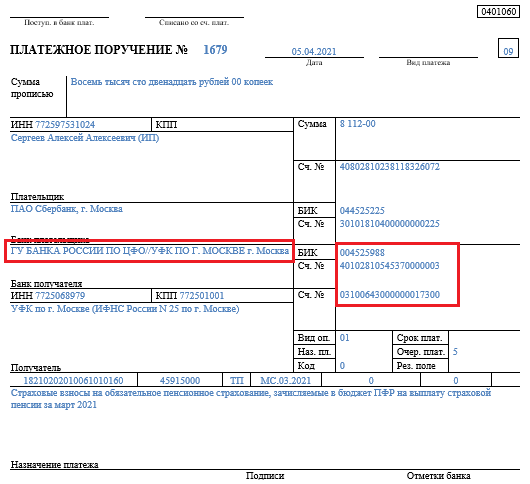

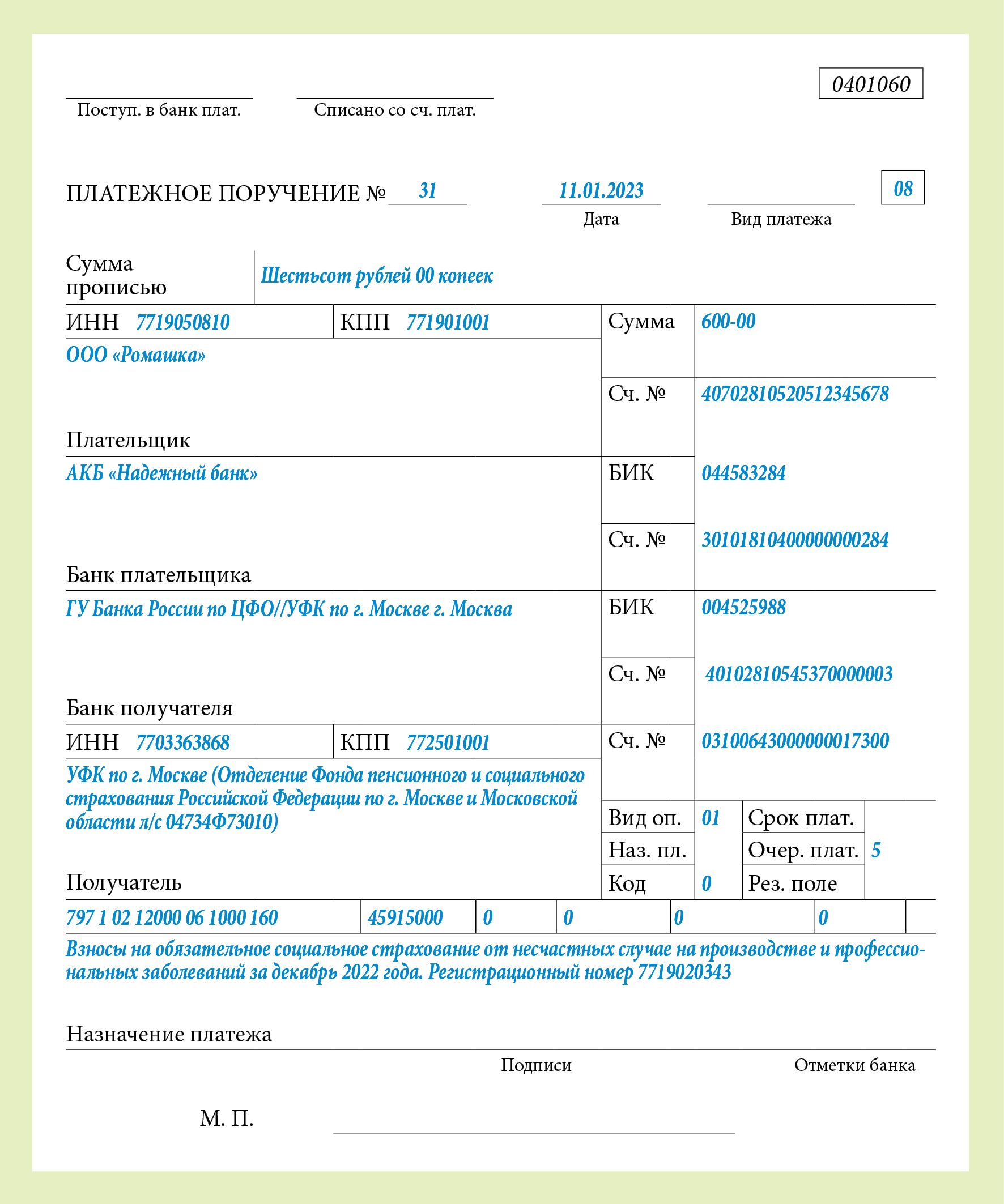

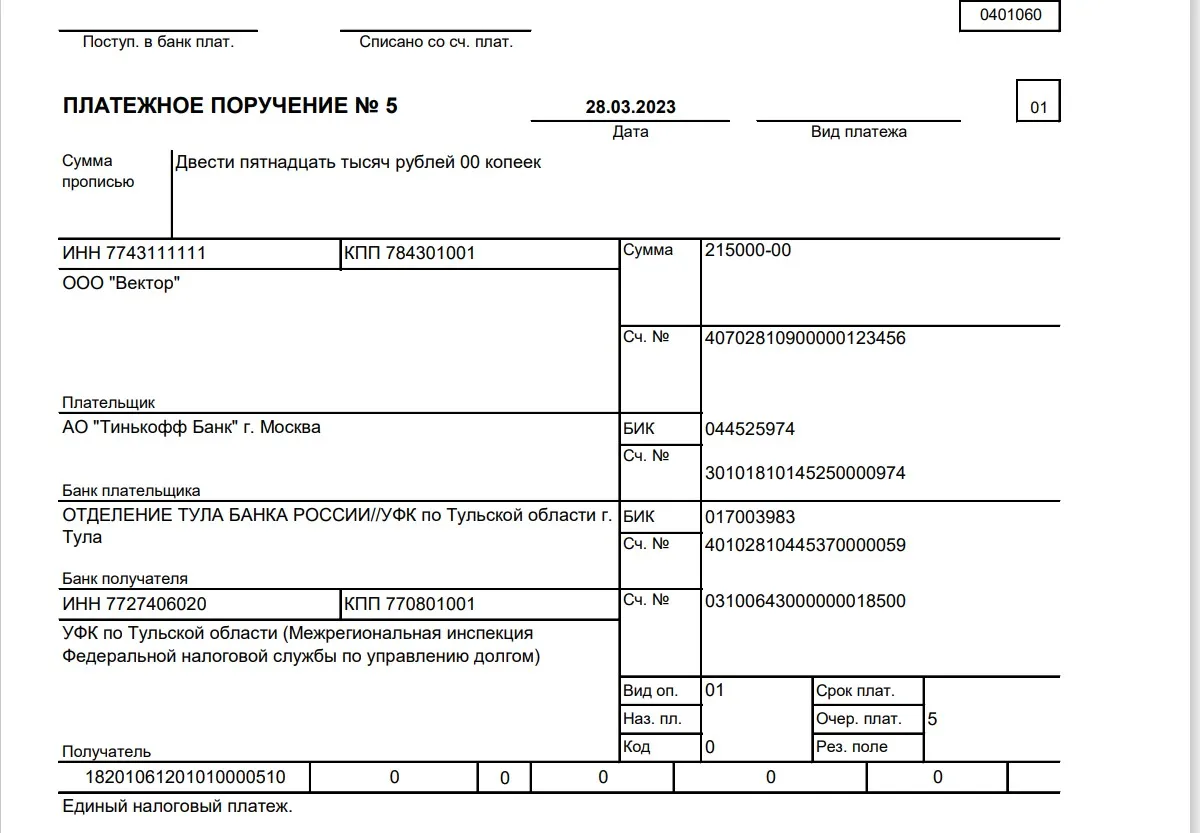

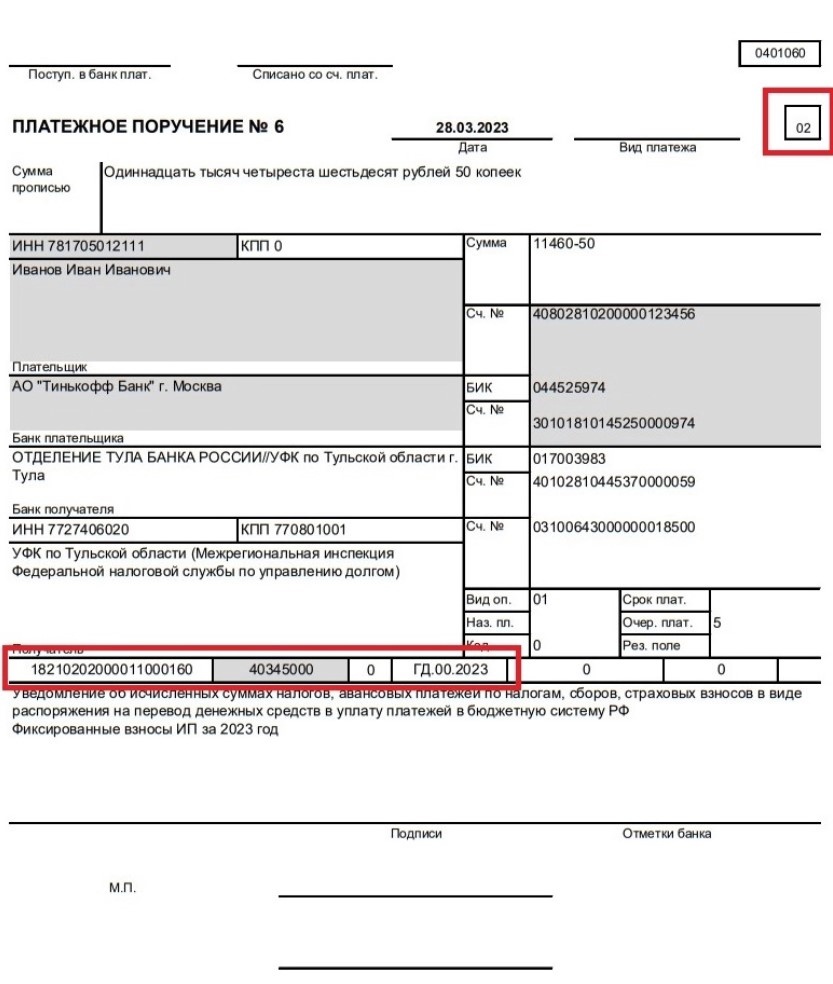

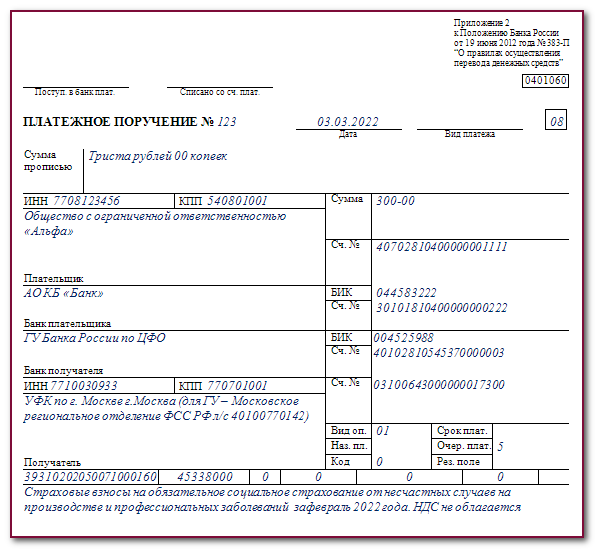

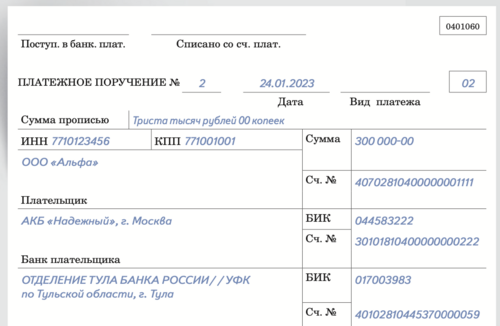

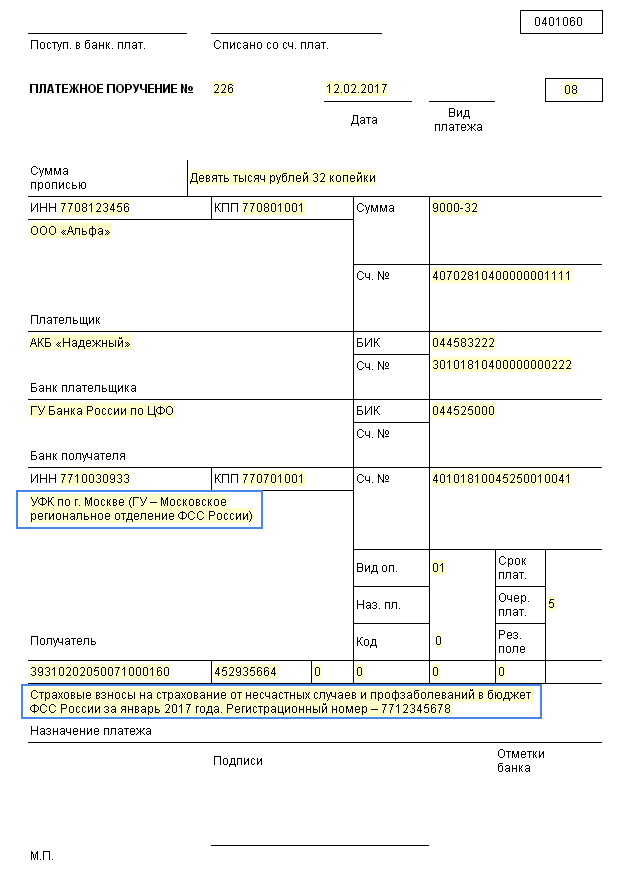

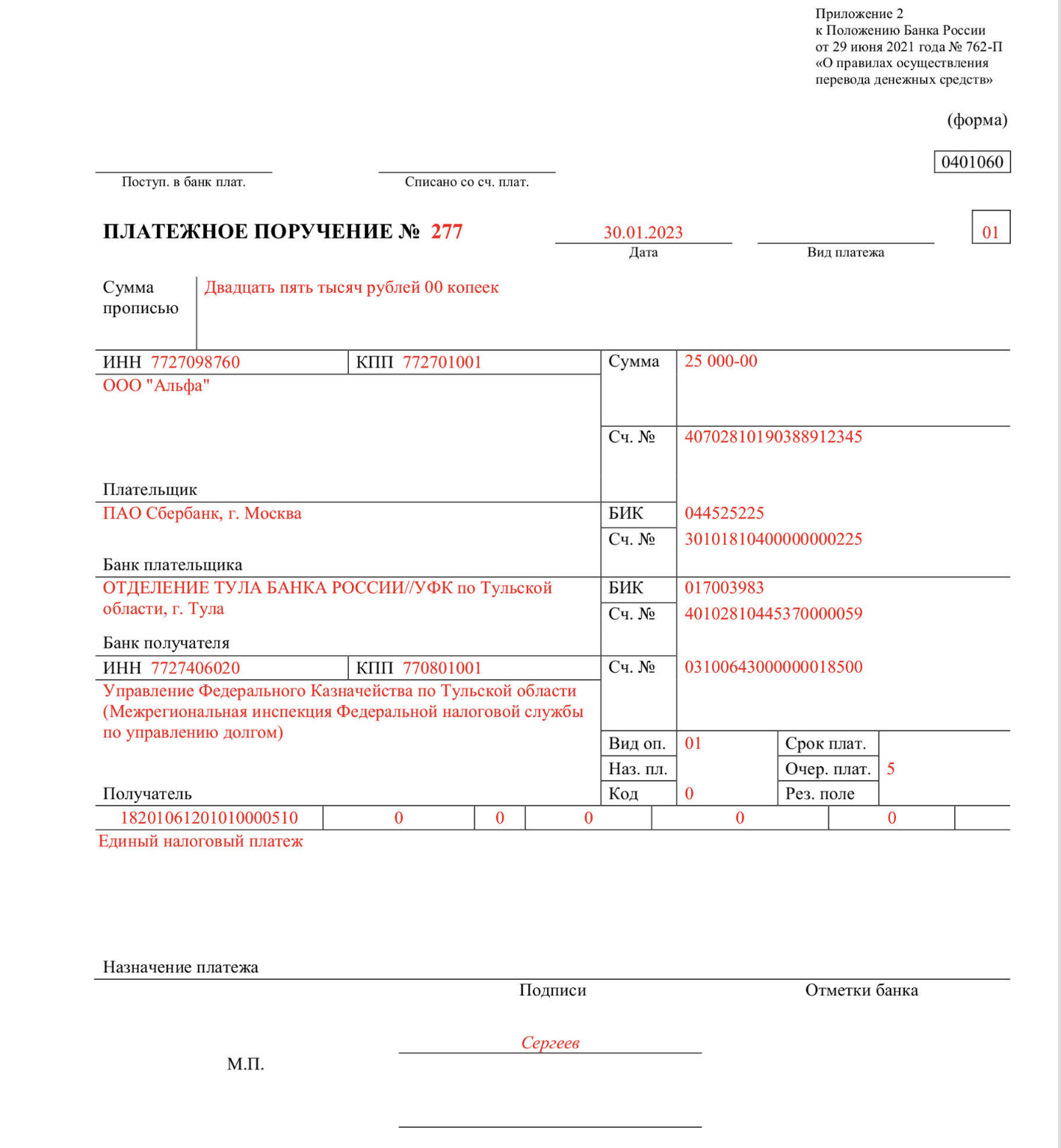

Платежка ФСС НС и ПЗ, образец заполнения в 2024 г. куда платить

Юридические лица — фирмы, работодатели ИП, уплачивающие за работников.

Как правильно заполнить платежное поручение в ФСС РФ в 2024 на несчастный случай? Это очень важный вопрос, потому что если деньги уйдут «мимо», то организацию или ИП ждут пени и штрафы.

Ниже дан бланк, образец заполнения платежки и инкассового поручения в соцстрах по требованию на НС.

Итак мы рассмотрели КБК ФСС на травматизм, НС и ПЗ, пени по страховым взносам в ФСС для правильного составления поручения по взносам.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Скачать 4-ФСС, новая форма, бланкДана ссылка скачать новую форму бланка за 2024 бесплатно. Формат Ексел — Excel. Шифр страхователя. Можно переписать старую форму 4-ФСС

- ПРИМЕР ЗАПОЛНЕНИЯ новой формы 4-ФСС за 2024Новый бланк отчета 4-ФСС за квартал утвержден Приказом ФСС 381., дан Порядок заполнения расчета за «травмы». Приведен пример заполнения и образец.

- Код подчиненности ФСС, узнать номер по иннКак узнать код подчиненности ФСС по ИНН.Приведен сервис, показывающий код подчиненности по регистрационному номеру.Можно узнать номер в фонде.

Сроки и порядок представления отчетности

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц ( НК РФ)

РСВ подается в налоговый орган по форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

РСВ и разд. 2 формы ЕФС-1 представляются ( НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

Таблица КБК в 2023 году

Федеральная налоговая служба подготовила таблицу платежей, которые находятся под ее администрированием.

Таблица от ФНС: новые КБК на 2023

В таблице около 400 кодов, поэтому самые популярные КБК мы перечислим отдельно.

| Платежи | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Экологический сбор | 04811208010016000120 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| — по внутренним водным объектам | 18210704030011000110 |

| — по остальным объектам | 18210704020011000110 |

| КБК страховые взносы | |

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

Однако по этому коду неясно, за что именно заплатила организация и ИП. Поэтому при перечислении денег в рамках ЕНП надо подавать уведомление, из которого понятно, какая сумма и на что перечислена. В одном уведомлении можно указать несколько платежей, и по каждому из них указывают свой КБК.

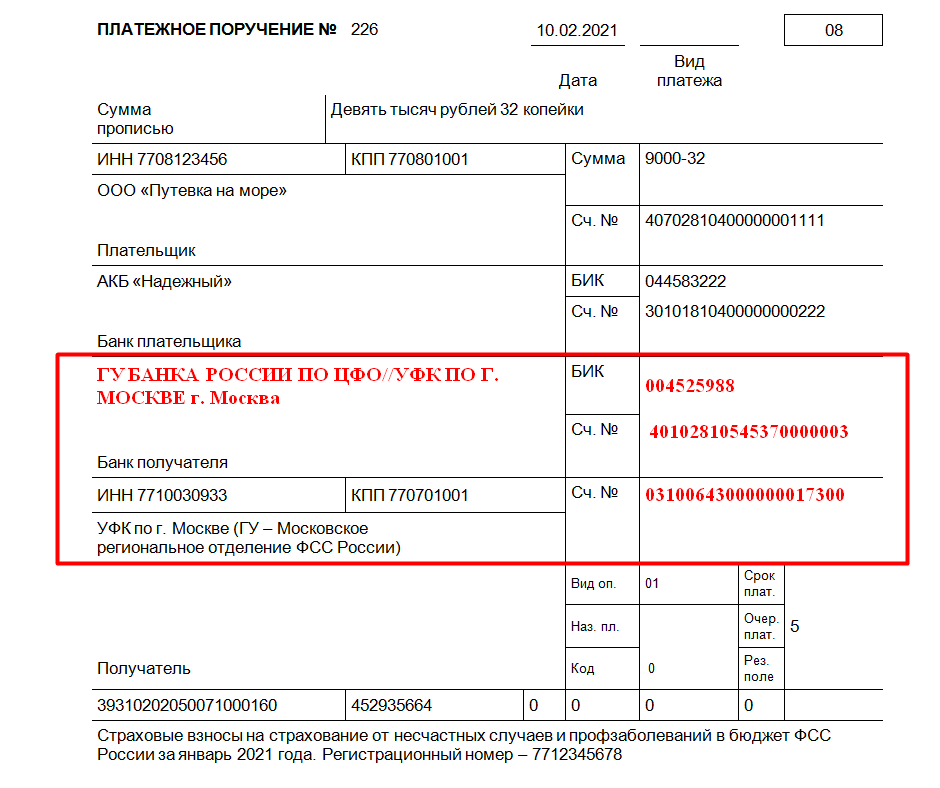

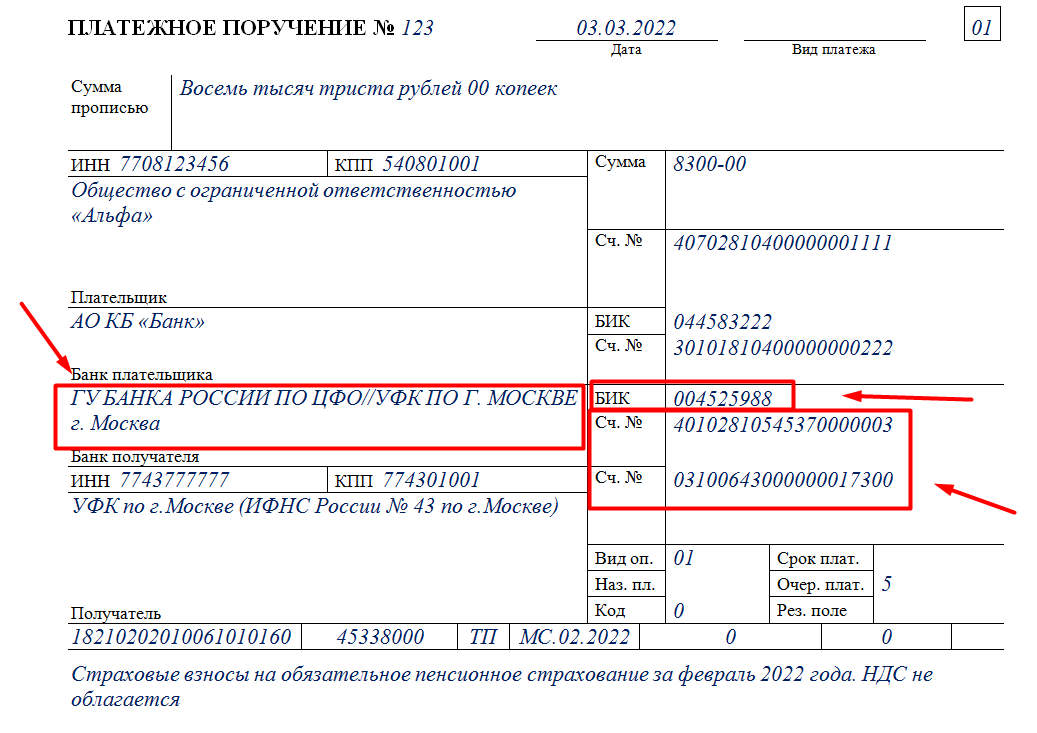

Реквизиты на травматизм для Москвы и Санкт-Петербурга

Для Москвы и Санкт-Петербурга реквизиты отделения СФР для оплаты взноса на травматизм будут следующими.

Москва:

Получатель УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области л/с 04734Ф73010)

Сокращенное название ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

КПП 772501001

ИНН 7703363868

ОКТМО 45915000

БИК: 004525988

НОМЕР СЧЕТА БАНКА получателя 40102810545370000003

Номер счета получателя 03100643000000017300

Банк получатель ГУ Банка России по ЦФО//УФК по г.Москве г.Москва

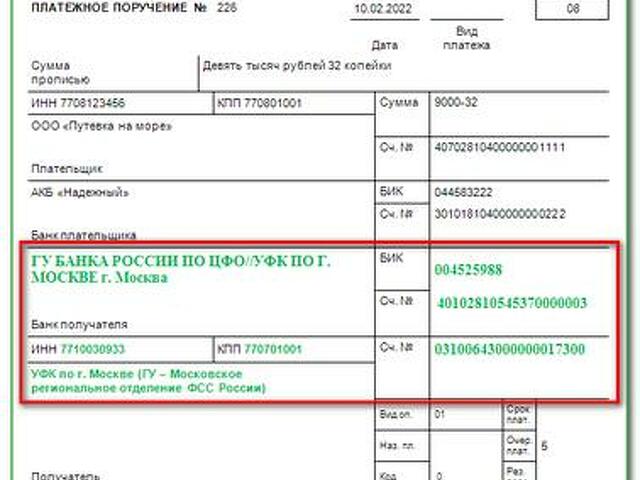

Санкт-Петербург:

Получатель: УФК по г. Санкт-Петербургу (ОСФР ПО САНКТ-ПЕТЕРБУРГУ И ЛЕНИНГРАДСКОЙ ОБЛАСТИ л/с 04724Ф72000)

КПП 780201001

ИНН 7802114044

Номер счета банка получателя средств (ЕКС): 40102810945370000005

Счет получателя: 03100643000000017200

СЕВЕРО — ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург

БИК 014030106

Иностранные работники

С 2023 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

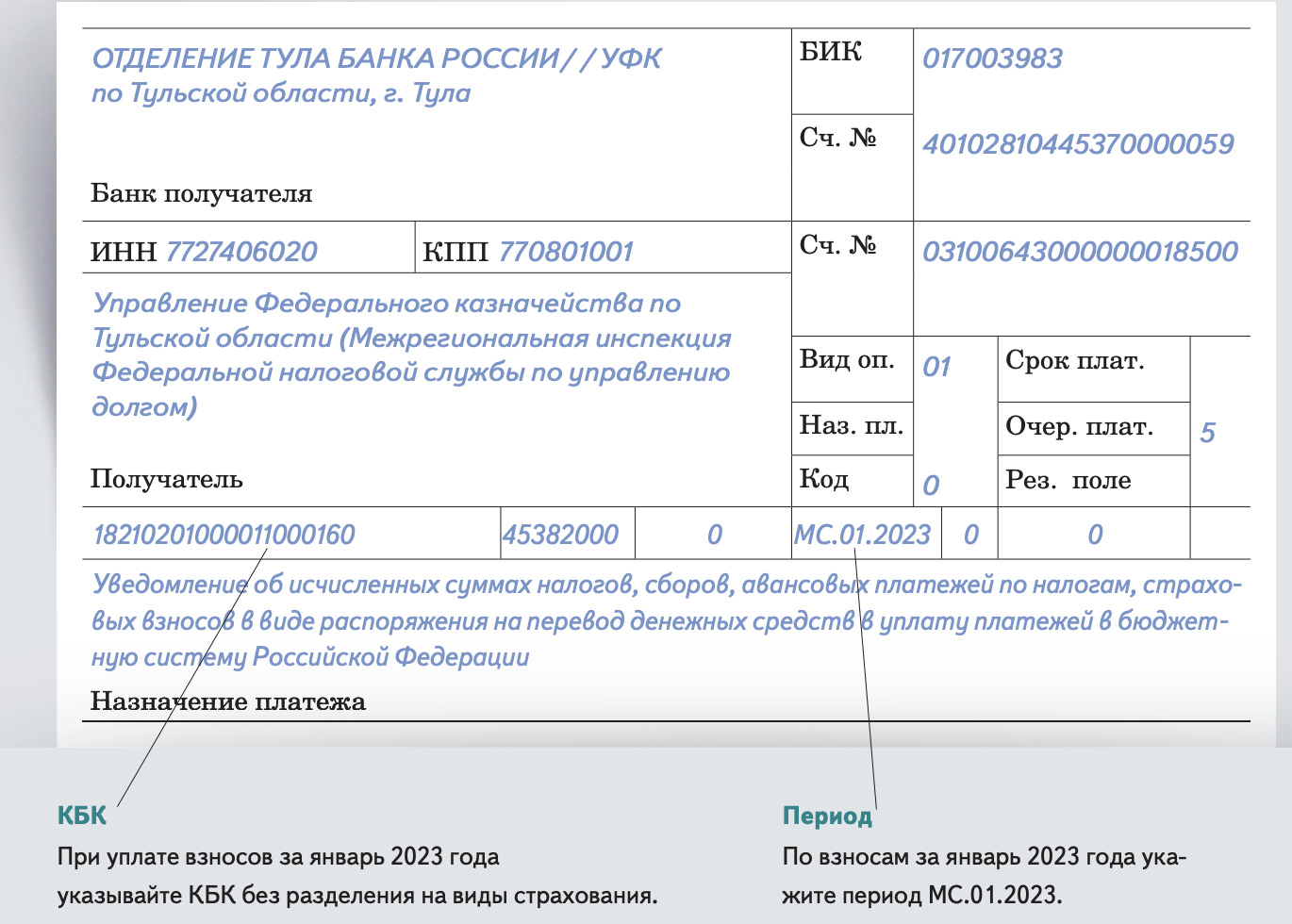

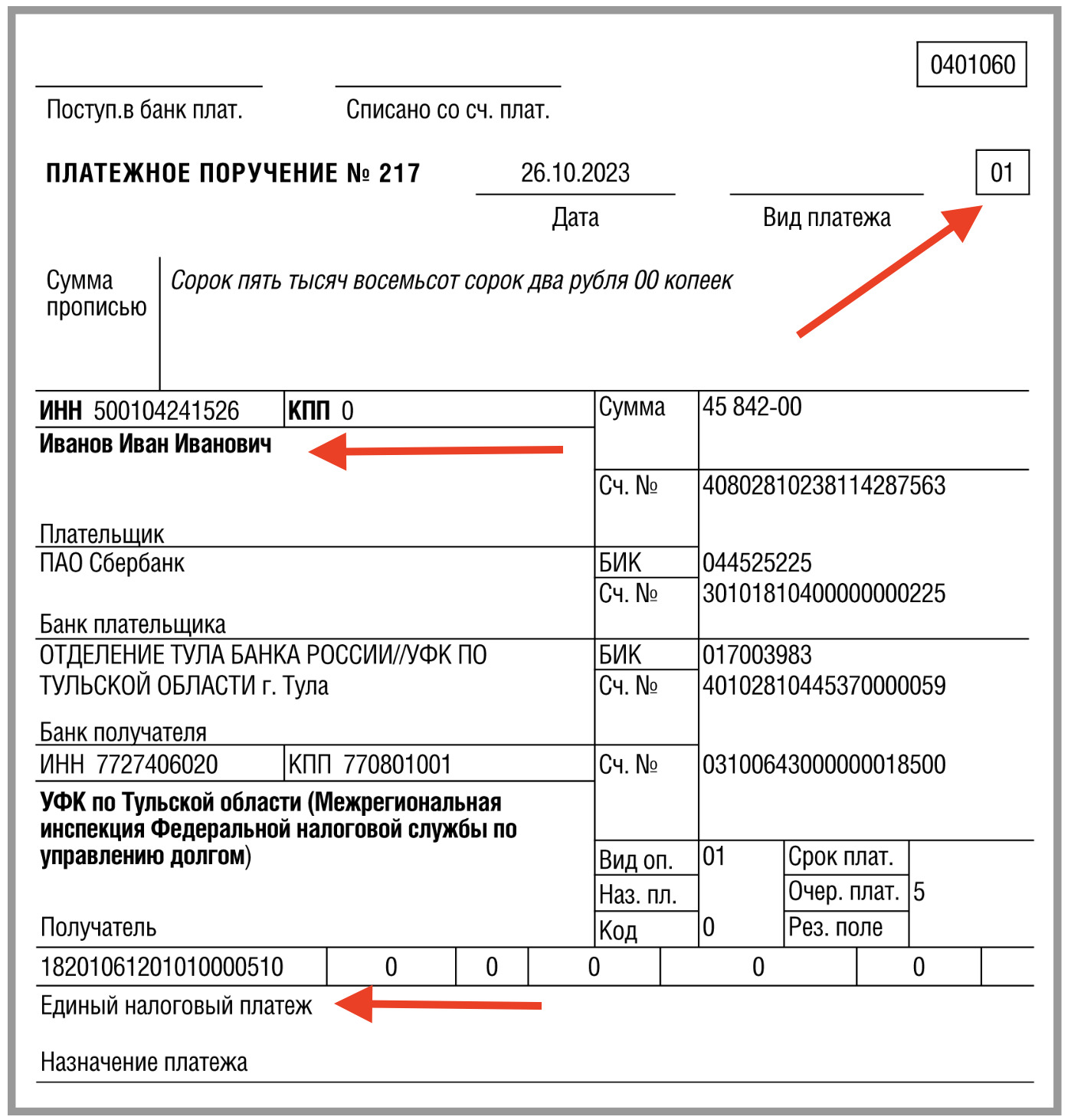

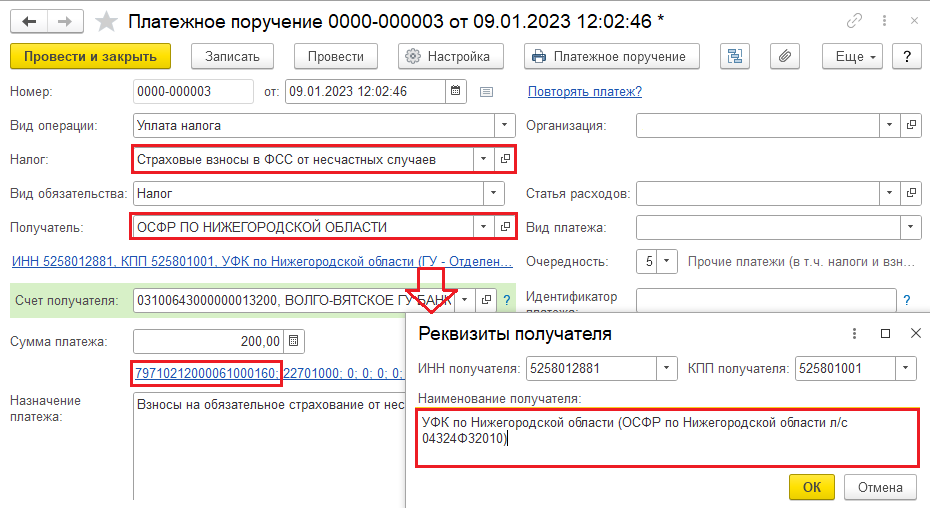

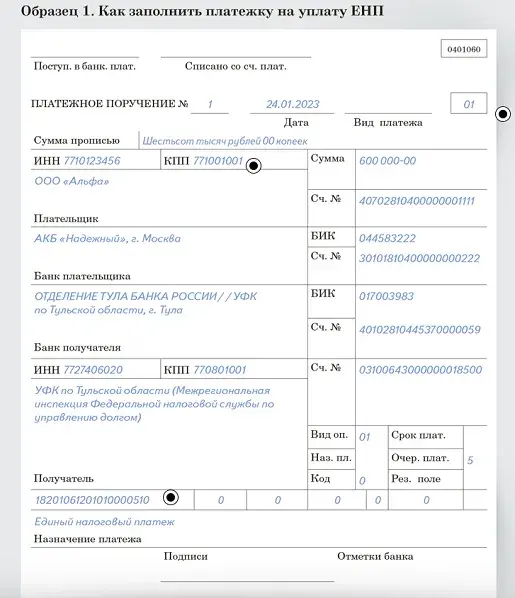

Как заполнить платежное поручение для Социального фонда

Напомним, что взносы на пенсионное, медицинское и социальное (ВНиМ) страхование работников, а также обязательные страховые взносы ИП за себя перечисляются в ФНС. Эти платежи входят в состав ЕНП, поэтому их надо оплачивать по платежному поручению, которое мы уже рассмотрели.

Что касается взносов на травматизм и профзаболевания работников (тариф от 0,2% до 8,5%), то эти платежи администрирует Социальный фонд России. Единых реквизитов для перечисления взносов на травматизм нет, поэтому их надо узнавать на

сайте СФР.

Правда, найти эти сведения не так уж просто. Сначала надо выбрать свой регион в правом углу, а затем, опустившись вниз по региональной странице, открыть вкладку «Информация для жителей региона» и раздел «Страхователям».

Далее откройте «Реквизиты перечисления в бюджет СФР», там вы найдете не только данные банка и счета получателя территориального отделения, но и специальные КБК по взносам на травматизм. Основной КБК здесь 797 1 02 12000 06 1000 160.

Чем еще отличаются платежные поручения для СФР?

- Во-первых, в поле «101» будет стоять другой статус плательщика – «08».

- Во-вторых, в поле «105» обязательно указывают код ОКТМО плательщика (хотя некоторые отделения СФР требуют указывать свой код ОКТМО).

- В-третьих, в поле «24», где указывают назначение платежа, пропишите следующий текст: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 2024 года. Регистрационный номер – (впишите свой номер страхователя)».

Чтобы не ошибиться, рекомендуем запросить образец платежного поручения для взносов в своем отделении СФР.

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.