Выявление признаков обесценения (снижения ранее признанного обесценения)

Признаки, указывающие на обесценение активов (снижение убытка от обесценения), могут быть внешними (п. 7, 19 ФСБУ «Обесценение активов»)ивнутренними (п. 8, 20 ФСБУ «Обесценение активов»).

В случае выявления признаков снижения стоимости актива инвентаризационной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Справедливая стоимость актива определяется комиссией, на которую возложены такие полномочия (при необходимости – с привлечением сторонних специалистов), с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение справедливой стоимости) не проводится (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

Расчет убытка производится в следующем порядке: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

Обратите внимание! Решение о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного учреждением за счет средств учредителя.

В случае выявления признаков, указывающих на снижение убытка, признанного в предыдущих периодах, инвентаризационной комиссией принимается также решение об определении справедливой стоимости актива (порядок приведен выше) (п. 18 ФСБУ «Обесценение активов»).

Убыток от обесценения актива не подлежит восстановлению, если с момента последнего признания убытка метод определения справедливой стоимости в отношении данного актива не изменился. В этом случае комиссией принимается решение только о корректировке оставшегося срока полезного использования актива (п. 23 ФСБУ «Обесценение активов»).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения (п. 24 ФСБУ «Обесценение активов»).

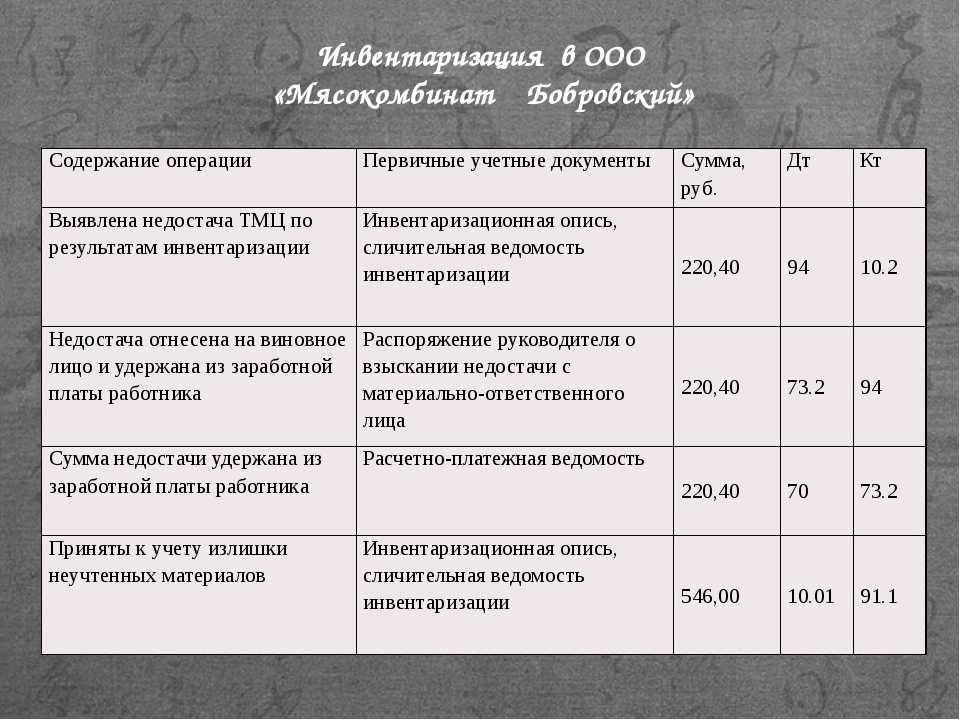

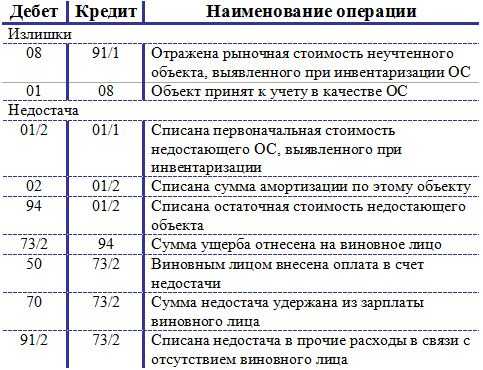

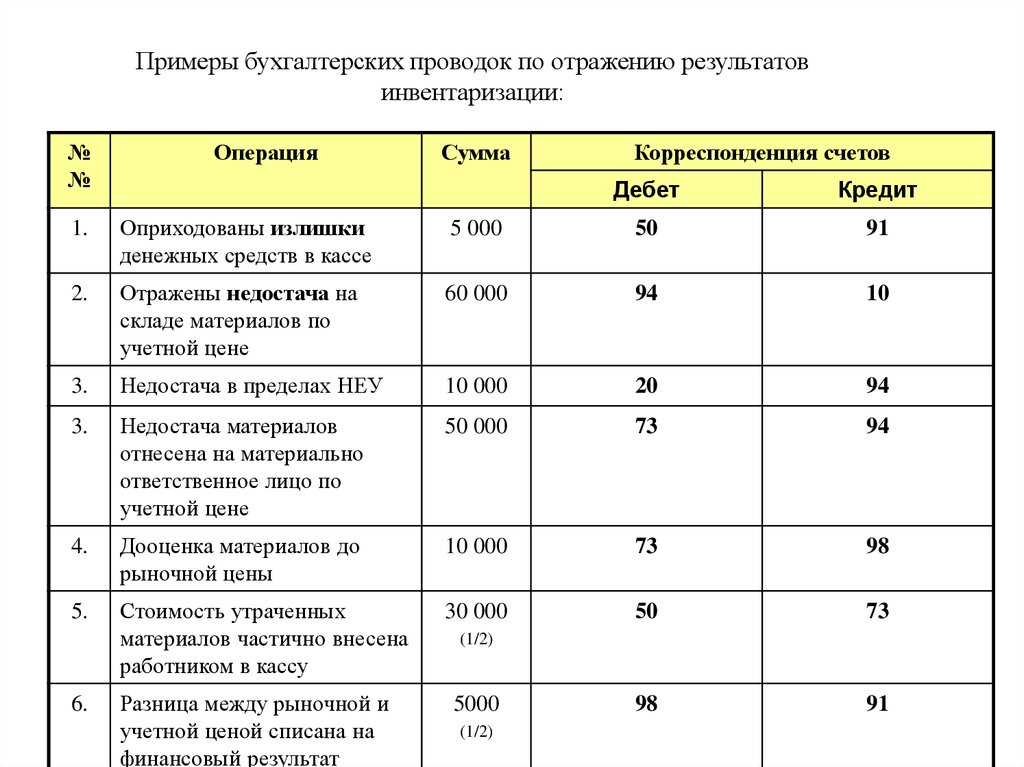

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Дт 91.2 Кт 94

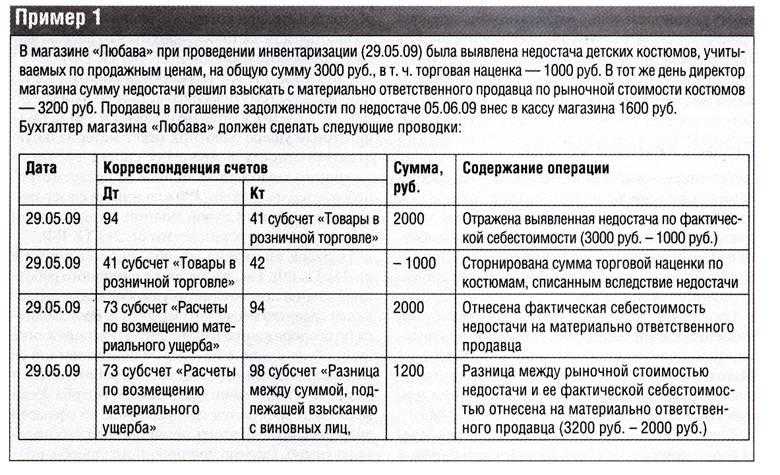

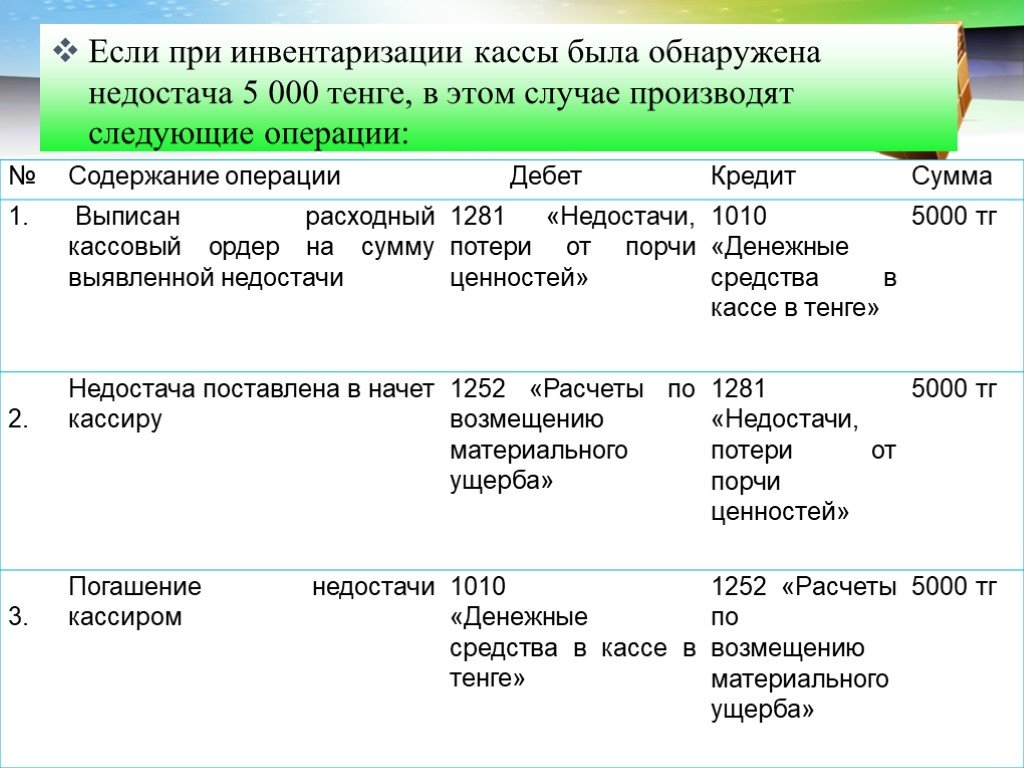

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

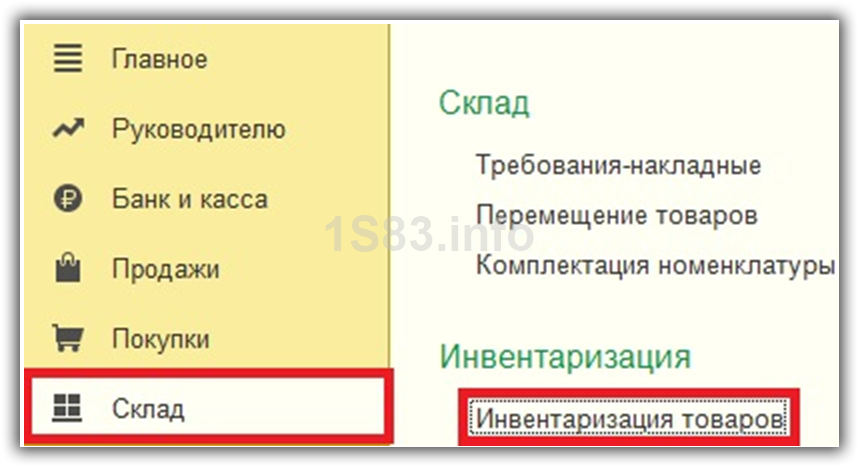

Инвентаризация товаров

Начнём с проведения самой инвентаризации. Для этого следует воспользоваться одноименным документом в разделе программы «Склад».

Документ достаточно прост в заполнении. Первым делом укажем все необходимые реквизиты шапки.

Предположим, что на торговом складе магазина №23 31 марта 2016 года была проведена инвентаризация. Ответственное лицо можно не указывать, как это мы и сделали, но при необходимости заполните его.

Для удобства заполнения перечня товаров вы можете воспользоваться пунктом «Заполнить по остаткам на складе» из меню «Заполнить», как показано на изображении ниже. В любом случае, табличную часть вы можете заполнить и вручную, если, например, при инвентаризации на складе обнаружен товар, которого на остатках вообще нет.

Мы не стали усложнять пример и воспользовались только автоматическим заполнением. Программа «нашла» на складе только 127 единиц Шоколада 95%. Предположим, что данное количество не совпадает с действительностью, и мы не досчитались семи плиток.

В колонку «Факт» внесем, что по факту на складе находится лишь 120 единиц шоколада 95%. Теперь в табличной части автоматически был произведен некоторый пересчет.

В колонке «Отклонение» отобразилось количество «-7», которое выделено красным. Такой цвет означает недостачу товара. Так же в зависимости от количества, которое учтено в программе и фактического количества, рассчитались соответствующие суммы товара с учетом цены.

При проведении данный документ не создает никаких движений по бухгалтерскому учету. Из него можно распечатать все необходимые отчеты, например по формам ИНВ-3, 22, 19. Отражение в учете факта отклонения можно сделать при помощи списания и оприходования товаров в зависимости от того, недостача это или излишек. Эти документы создаются как самостоятельно, так и на основании инвентаризации.

Видео по заполнению карточки инвентаризации:

Указание информации о выявленных излишках в документе

Основные этапы оформления документации по излишкам включают:

- Выявление излишков при инвентаризации товаров, материалов или сырья.

- Установление причин появления излишков и проведение анализа ситуации.

- Оценка стоимости излишков для бухгалтерского учета.

- Проведение записей в бухгалтерском учете по выявленным излишкам.

- Оформление документов для дальнейшего использования в аудите, проведении инвентаризации и отчетности компании.

Основные документы для оформления излишков включают:

- Шпаргалка по оформлению излишков.

- Форма декларации о выявленных излишках.

- Документальное подтверждение факта выявленных излишков.

Информация о выявленных излишках должна быть указана в документе согласно требованиям бухгалтерского учета. В подтвержденной декларации о выявленных излишках должны быть указаны следующие данные:

| Кассы | ТМЦ | Материалы | Сырье | Денежные средства |

|---|---|---|---|---|

| Излишки | Излишки | Излишки | Излишки | Излишки |

Данные о выявленных излишках указываются по категориям товаров или материалов, а также с указанием их количества и стоимости.

Проведение записей в бухгалтерском учете выполняются в соответствии с инструкцией директора и шпаргалкой по оформлению излишков. Проводки могут быть выполнены в программе 1С или вручную в бухучете, в зависимости от предпочтений и возможностей компании.

Налоговый учет Налог на прибыль

Стоимость выявленных излишков признается доходом, учитываемым при исчислении налога на прибыль. Согласно п. 20 ст. 250 НК РФ доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, выявленных в результате инвентаризации, являются внереализационными.

При этом в соответствии с п. 2 ст. 254 НК РФ учреждения могут включить в состав материальных расходов стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, которая определяется как сумма налога, исчисленная с дохода, предусмотренного п. 20 ст. 250 НК РФ. Затраты, понесенные учреждением (оценка материальных запасов) и не связанные с производством и реализацией, единовременно включаются в состав внереализационных расходов (пп. 20 п. 1 ст. 265 НК РФ) при условии, если они экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе уменьшить доход на сумму, определенную в соответствии с п. 2 ст. 254 НК РФ, — на сумму уплаченного налога (Письмо Минфина России от 11.10.2006 N 03-03-04/1/687).

Следует уделить особое внимание правомерности включения во внереализационные доходы стоимости запасных частей или материалов, полученных в результате демонтажа объекта основных средств, используемого в бюджетной деятельности. Проблема квалификации такого дохода в бюджетном учете сопряжена с необходимостью определения кода вида деятельности в 18-м разряде счета бюджетного учета «1» или «2» при ликвидации бюджетного имущества. Отсутствие нормативного акта в бюджетном учете, который конкретизировал бы этот вопрос, вызывает проблемы и в налоговом учете

Так, многие бухгалтеры предпочитают ставить на учет указанные материалы с признаком «1», ошибочно предполагая, что это позволяет им не включать их стоимость в состав доходов в налоговом учете. Но какой бы признак ни использовался в бюджетном учете, в целях налогообложения со стоимости таких материалов должен исчисляться налог на прибыль

Отсутствие нормативного акта в бюджетном учете, который конкретизировал бы этот вопрос, вызывает проблемы и в налоговом учете. Так, многие бухгалтеры предпочитают ставить на учет указанные материалы с признаком «1», ошибочно предполагая, что это позволяет им не включать их стоимость в состав доходов в налоговом учете. Но какой бы признак ни использовался в бюджетном учете, в целях налогообложения со стоимости таких материалов должен исчисляться налог на прибыль.

Кроме того, Минфин в Письме от 15.06.2007 N 03-03-05/161 рассмотрел порядок начисления и уплаты налога на прибыль при выявлении излишков в ходе инвентаризации. Воспользуемся рекомендациями финансистов, согласно которым нужно начислить налог на прибыль и уплатить его за счет средств бюджета, сделав следующие проводки:

начисление налога на прибыль:

Дебет счета 1 401 01 180 «Прочие доходы»

Кредит счета 1 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль»;

перечисление налога на прибыль:

Дебет счета 1 303 03 830 «Уменьшение кредиторской задолженности по налогу на прибыль»

Кредит счета 1 304 05 290 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по прочим расходам».

Согласно пп. 5 п. 2 ст. 265 НК РФ расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, подлежат включению в состав внереализационных расходов. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Противоречия в порядке определения стоимости излишков имущества, выявленных в натуральной форме в нормативно-правовых документах

В настоящее время порядок определения стоимости излишков имущества предприятия, выявленных в натуральной форме по итогам работы инвентаризационной комиссии, предусмотрен и в Методических указаниях по проведения инвентаризации и законе о бухгалтерском учете. При этом в разных нормативно-законодательных актах он не идентичен. Так, в соответствии с Методическими указаниями по инвентаризации, которые были утверждены в 1995 году, данные излишки необходимо учитывать согласно с их оценкой в службе бухгалтерского учета предприятия. В то же время, по бухгалтерскому законодательству, излишки надо учитывать по ценам рынка.

Во избежание недоразумений со стороны контролирующих органов, при определении стоимости выявленных излишком следует руководствоваться следующими правилами (Приказ Министерства финансов РФ от 287.12.2001г. № 119н):

Выявленные излишки имущество необходимо учитывать по рыночным ценам , и в то же время их стоимость относят:

На финансовые результаты работы предприятия – в случае, когда организация занимается коммерческой деятельностью.

На увеличение доходов организации, в случае, если данная организация является некоммерческой.

Вместе с тем, выявленные неучтенные объекты основных средств предприятия по итогам работы инвентаризационной комиссии должны быть учтены в бухгалтерском учете по текущей рыночной стоимости и фиксируются на счетах бухгалтерского учета следующим образом (Приказ Министерства Финансов РФ от 13.10.2003г. № 91н):

Дебет Счета 01

Кредит Счета 99

Следует помнить! Излишки имущества предприятия, обнаруженные по итогам работы инвентаризационной комиссии , необходимо учитывать в бухгалтерском учете по текущей рыночной стоимости по дебету счета, который соответствует виду товарно-материальных ценностей (Основные средства, Касса, Товары, Материалы, Готовая продукция) и кредиту счета Прочие доходы (Счет 91-1).

Ситуация 1. По итогам года предприятие выполнило обязательную ежегодную инвентаризацию, которая выявила излишки имущества в виде материалов для строительства. Обнаруженные строительные материалы по рыночной стоимости оценены в 13,0 тыс. руб. В соответствии с решением, принятым инвентаризационной комиссией и зафиксированного в протоколе заседания этой комиссии, сотрудник бухгалтерской службы должен будет следующим образом отразить на счетах бухгалтерского учета данную операцию:

Дт 10 Счета Кт 91-1 Счета 13000 Учтены выявленные излишки материалов для строительства по итогам работы годовой инвентаризационной комиссии.

Ситуация 2. На предприятии инвентаризационной комиссией были также обнаружены излишки собственного товара. Эти излишки необходимо учесть в бухгалтерском учете по рыночной стоимости по состоянию на момент проведения инвентаризации на счете, где учитываются товары. Рыночная стоимость товаров составила 28,0 тыс. руб.

Сотрудник бухгалтерской службы должен будет следующим образом отразить на счетах бухгалтерского учета данную операцию:

Дебет 41 Счета Кредит 91-1 Счета 28000 В числе внереализационных доходов учтена рыночная стоимость выявленных излишков товаров.

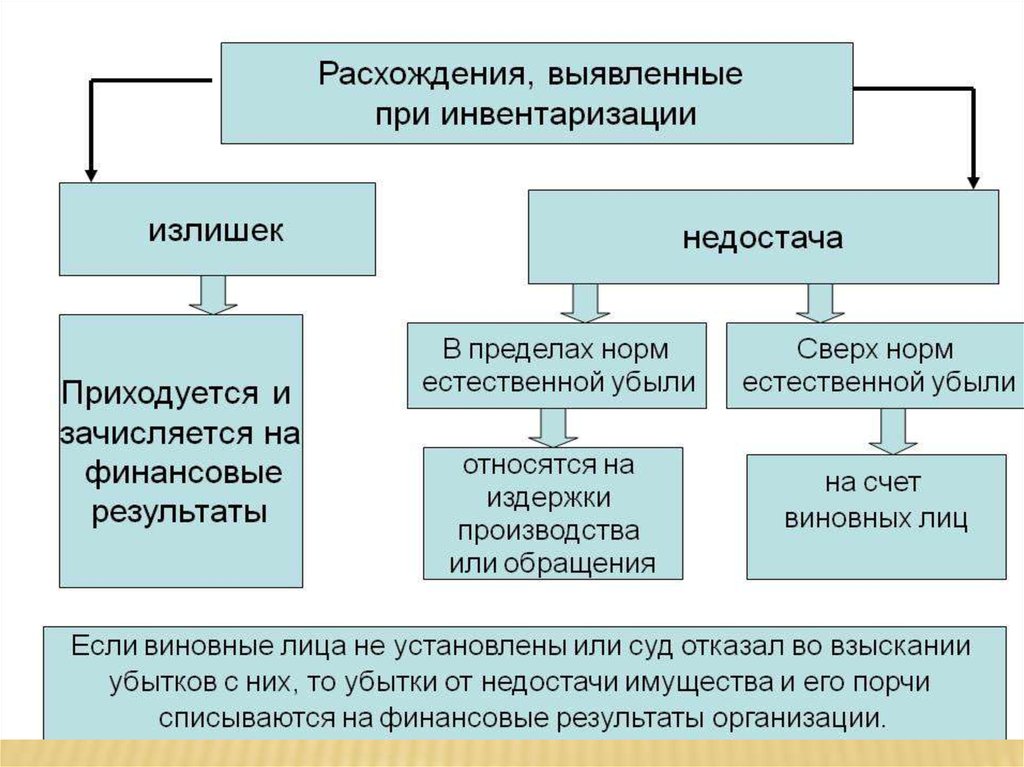

Законодательством предусмотрено, что выявленная порча и недостача имущества предприятия, попадающая в предельные нормативы естественной убыли списываются на издержки обращения или производства, превышающая установленные нормы списывается за счет установленных виновных сотрудников предприятия (п. 3 ст. 12 ФЗ № 129-ФЗ, Приказ Министерства финансов РФ от 29.07.1998г. № 34н).

Если не удалось установить виновных в обнаруженной недостаче, либо судебные органы отказали во взыскании с виновных убытков предприятия, тогда недостача имущества в коммерческой организации включается в финансовые результаты, а в организации, ведущей некоммерческую деятельность, увеличиваются расходы.

Оприходование излишков при инвентаризации

При выявлении излишков в ходе инвентаризации необходимо провести ряд документальных операций. Согласно указаниям бухгалтерской инструкции 8.3, для учета лишних товаров необходимо составить акт о принятии к учету излишков. Данный акт подписывается руководителем организации или его уполномоченным лицом.

В результате проводятся соответствующие проводки в бухгалтерском учете для учета излишков. В зависимости от конкретных ситуаций и требований бухгалтерии проводки могут быть выполнены через систему бухгалтерского учета 1С или вручную, без помощи специального программного обеспечения.

Также следует обратить внимание на то, что при оприходовании излишков необходимо указать причины возникновения таких излишков, а также указать их стоимость в бухгалтерском учете. В дальнейшем эта информация может быть использована для составления отчетов о результатах инвентаризации и предоставления в налоговые органы

В случае выявления излишков при инвентаризации, необходимо сверить полученные результаты с данными в бухгалтерском учете и принять меры по их оприходованию в пределах установленных правилами учета.

Таким образом, оприходование излишков при инвентаризации является важной составляющей процесса бухгалтерского учета. Пошаговая инструкция по проведению данной процедуры помогает правильно и точно учесть избыточные материалы или товары после проведения инвентаризации

| Шпаргалка: |

|---|

| 1. Провести инвентаризацию объектов учета. |

| 2. Выявить излишки и недостачи материалов или товаров. |

| 3. Оформить акт о принятии к учету излишков. |

| 4. Выполнить соответствующие проводки в бухгалтерском учете. |

| 5. Указать причины возникновения излишков и их стоимость в бухгалтерском учете. |

| 6. Сверить результаты инвентаризации с данными в бухгалтерском учете. |

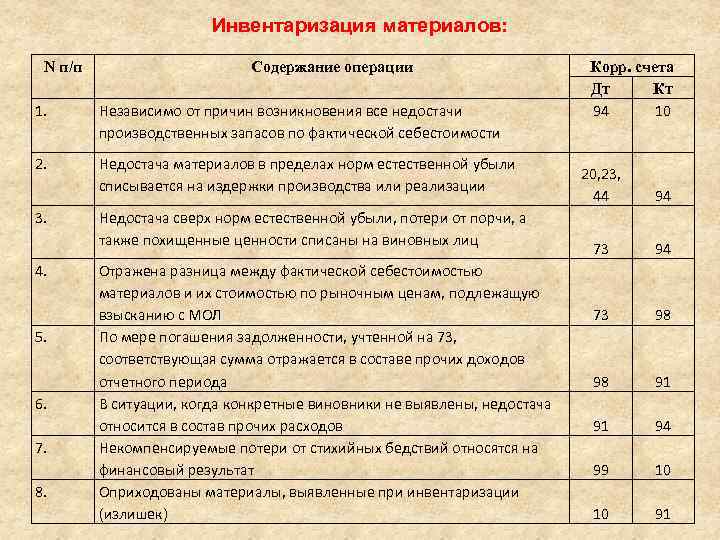

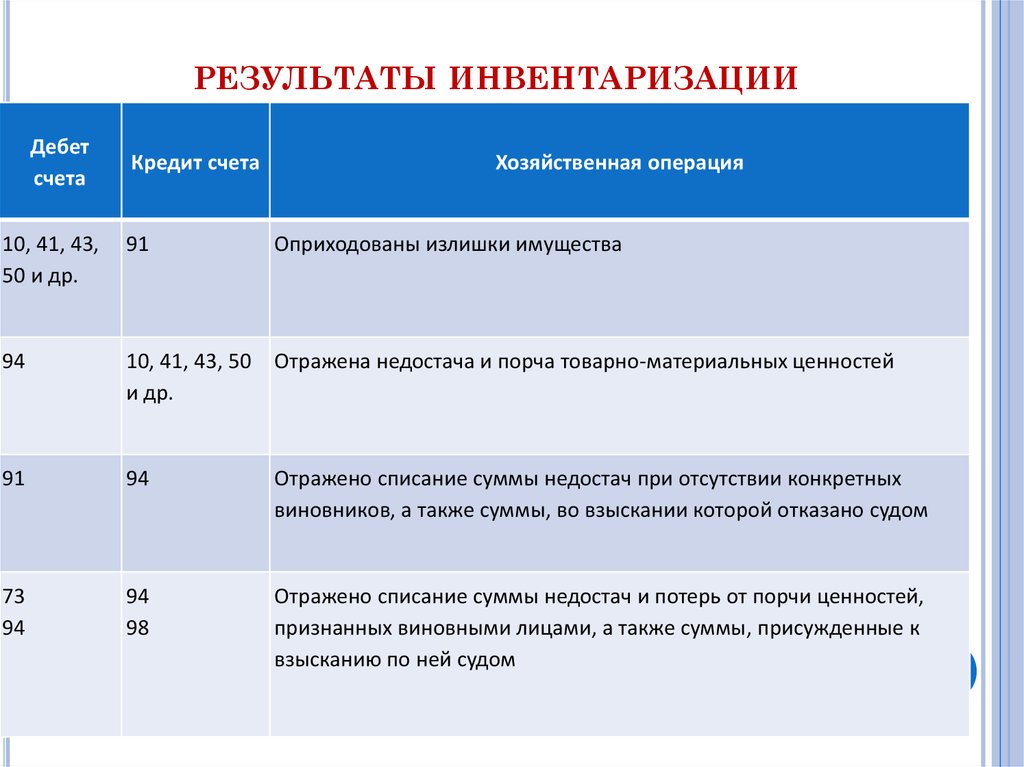

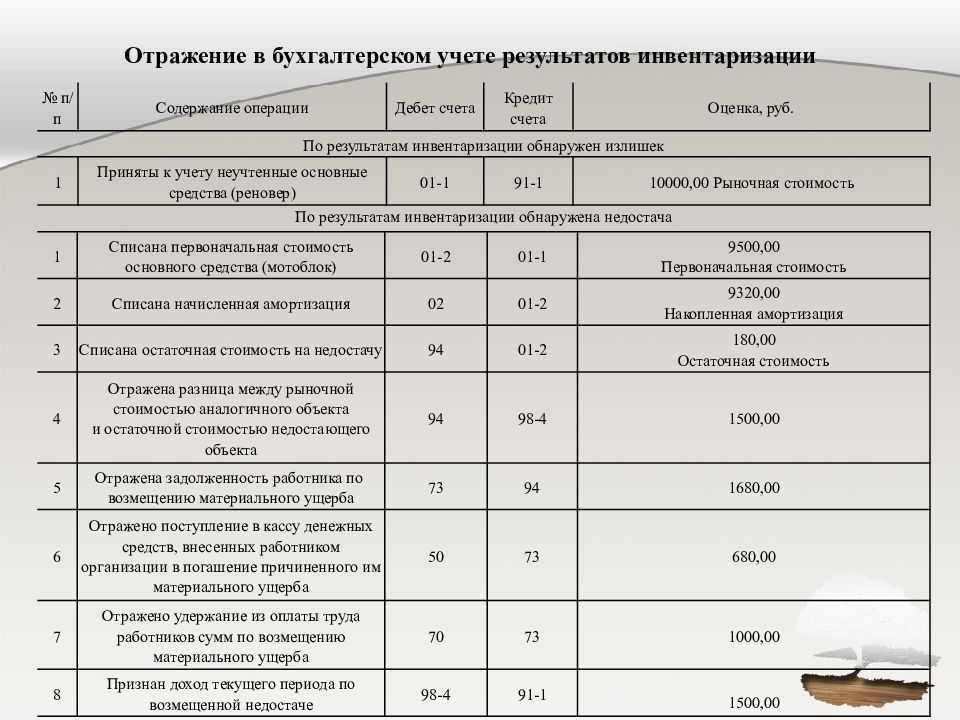

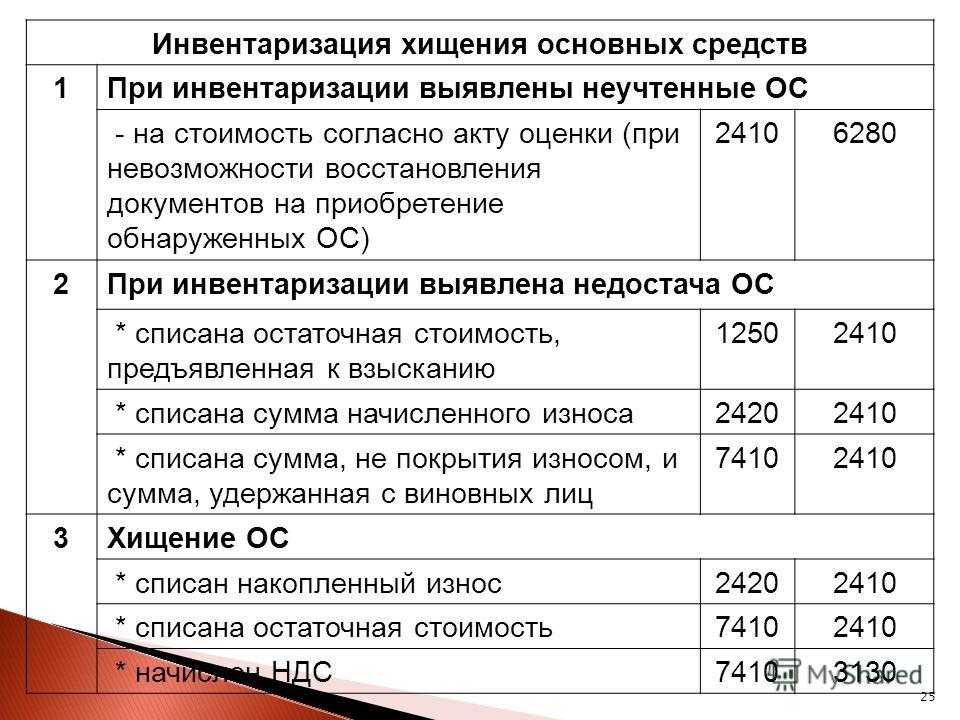

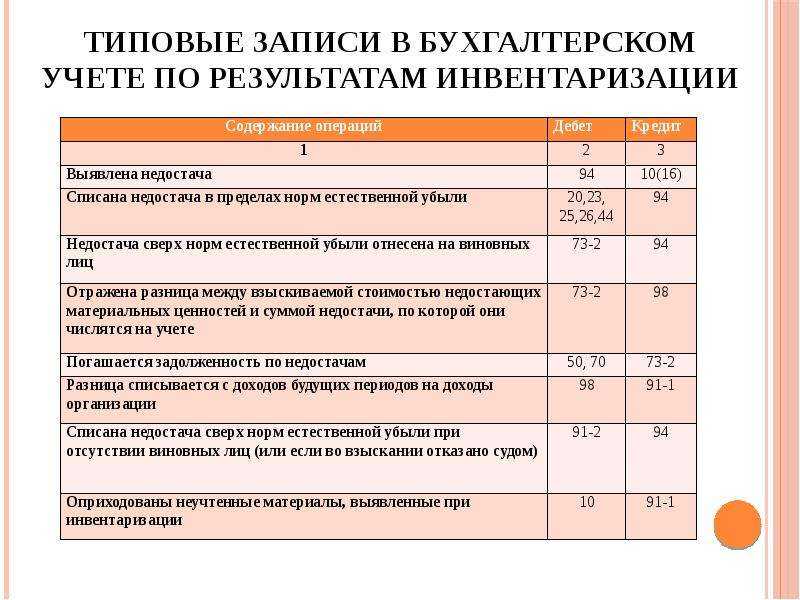

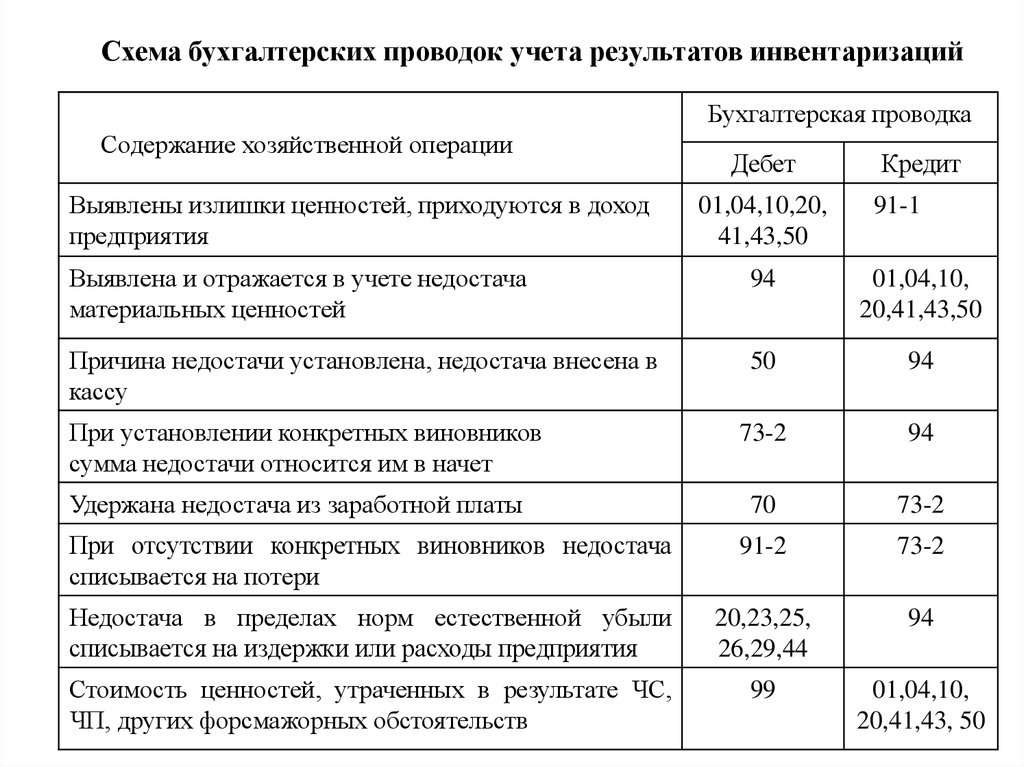

6.Отражение результатов инвентаризации в учете

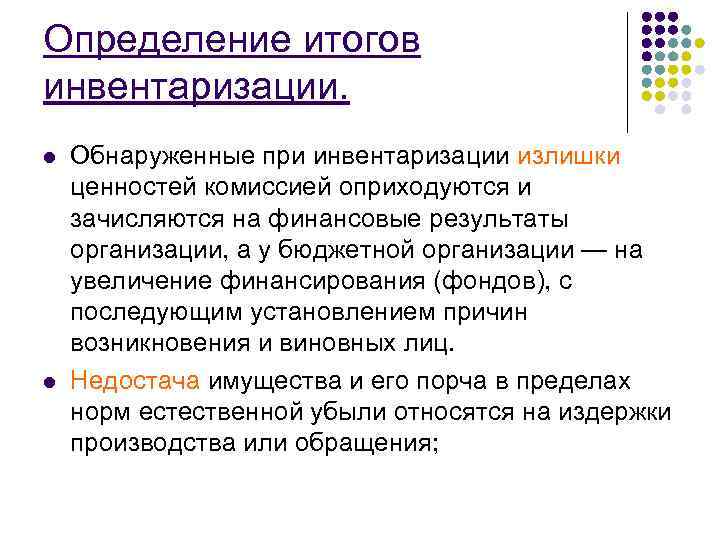

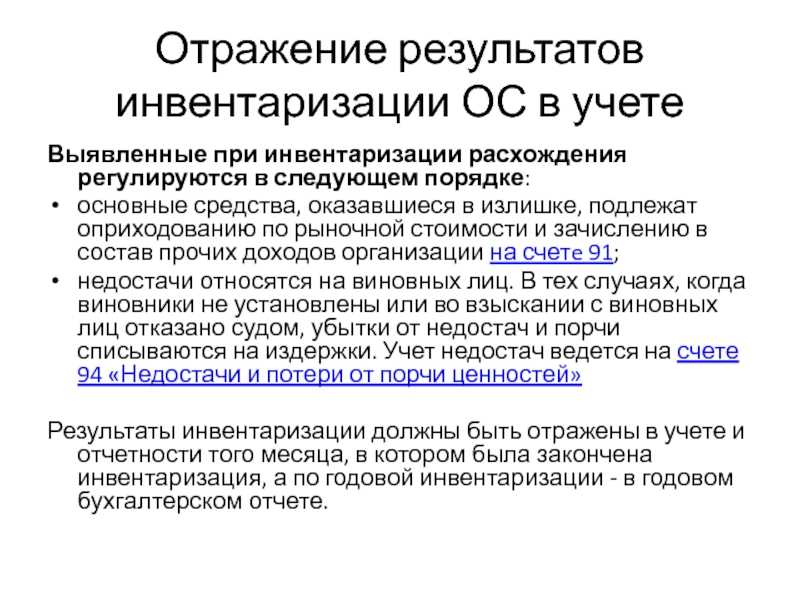

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения фактического наличия средств с данными бухгалтерского учёта регулируются следующим образом:

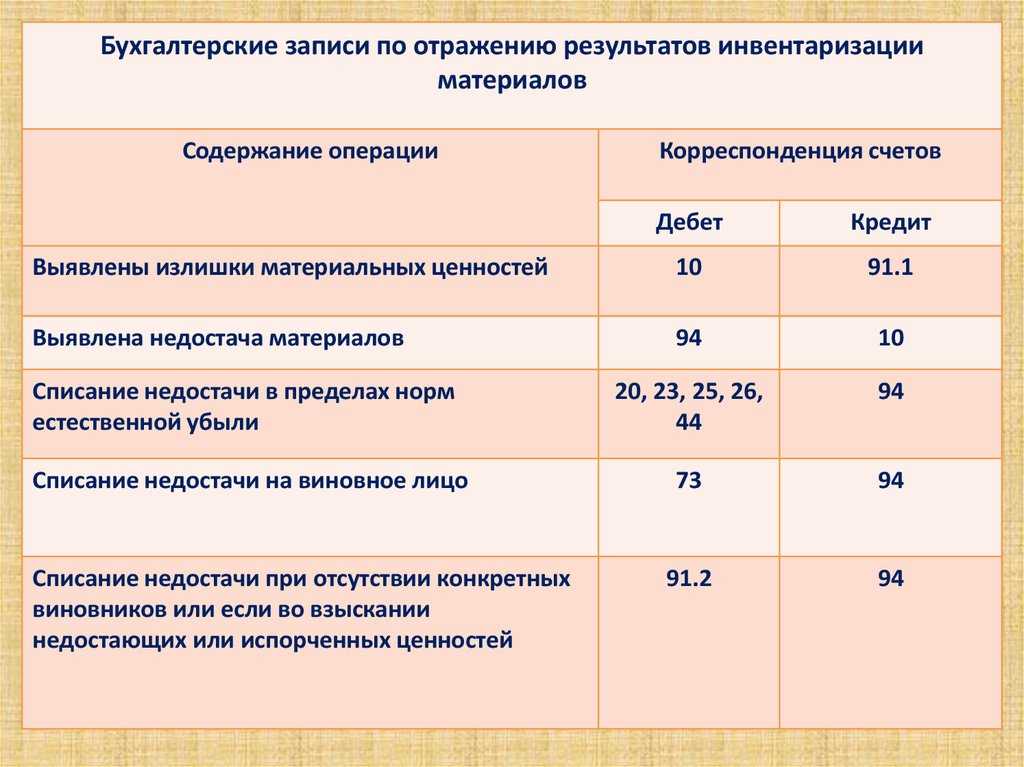

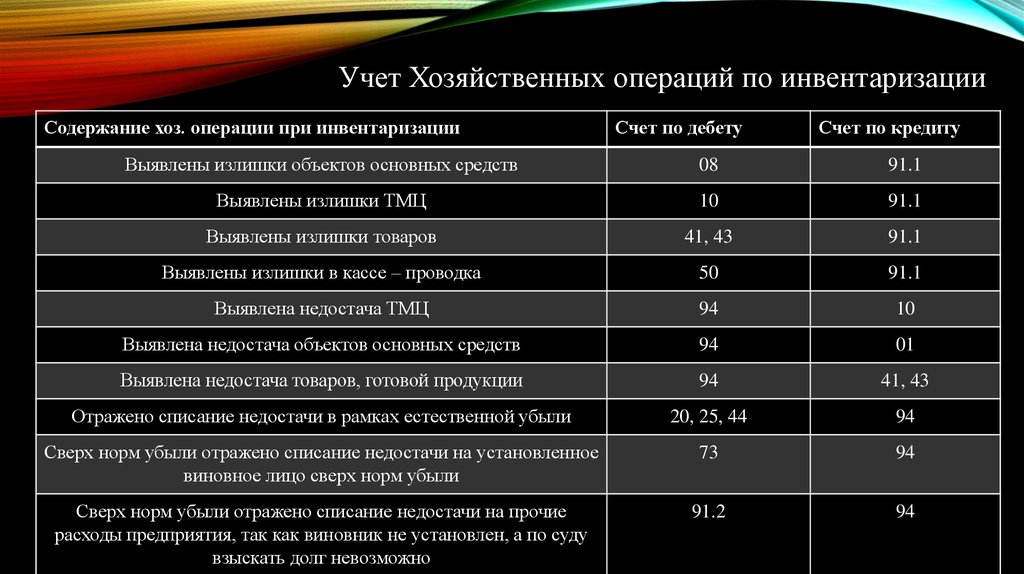

— излишки основных средств, материальных ценностей, денежных средств и другого имущества подлежат оприходованию и зачислению соответственно на финансовые результаты организации с последующим установлением причин возникновения излишка и виновных лиц;

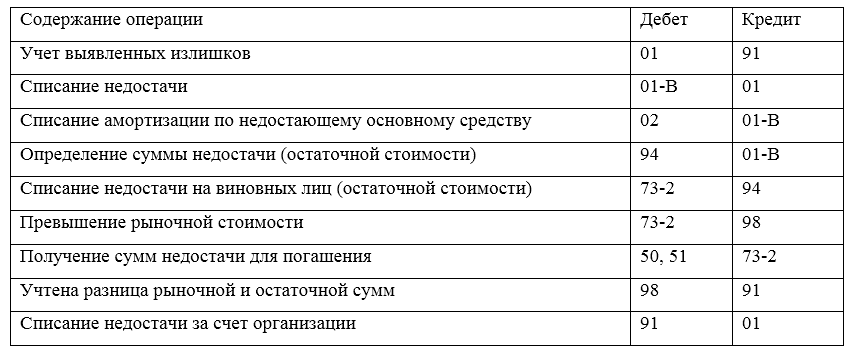

— недостача ценностей в пределах норм естественной убыли списывается по распоряжению руководителя организации на затраты или на расходы на продажу. Нормы убыли применяются лишь при выявлении недостач. Убыль ценностей в пределах норм определяется после зачета недостач ценностей излишками по пересортице;

— недостача ценностей сверх норм естественной убыли относится на виновных лиц. Причем недостача удерживается с виновных лиц не по учетным ценам, а по рыночным.

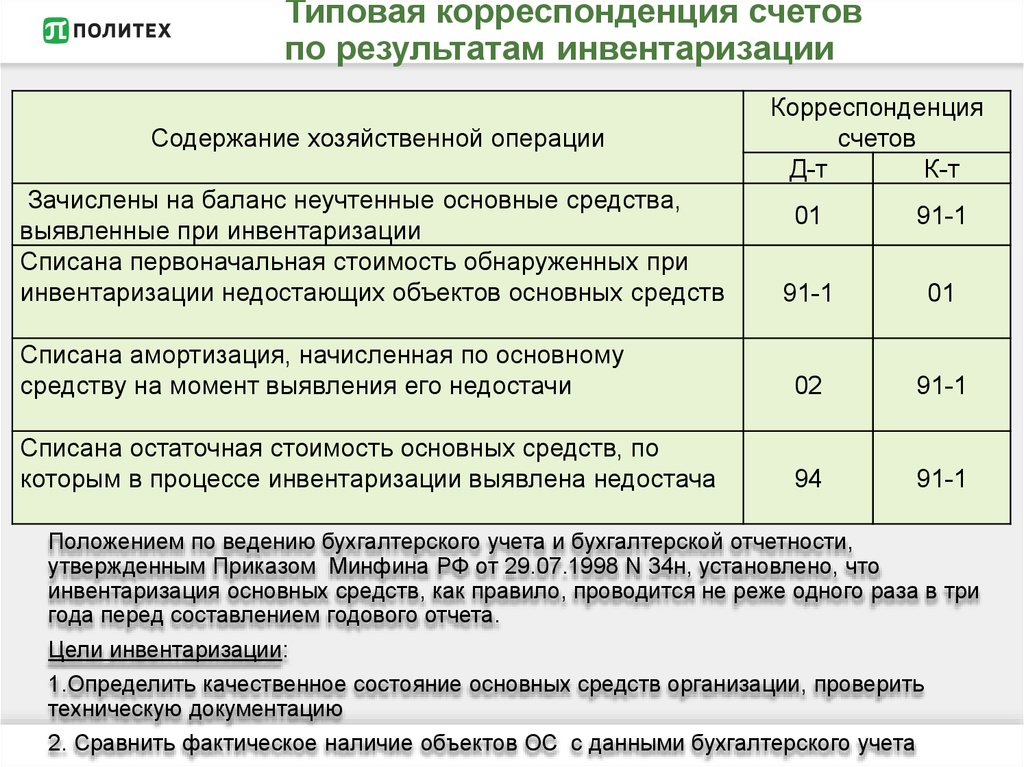

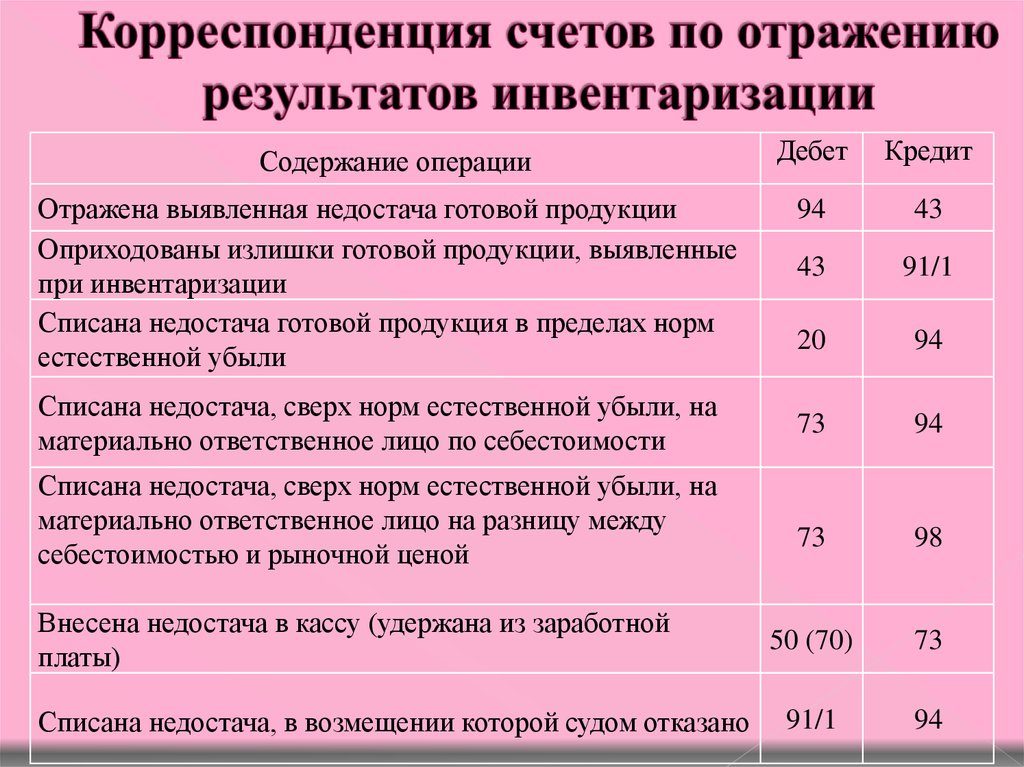

По результатам инвентаризации составляется следующая корреспонденция счетов:

Оприходованы излишки, выявленные при инвентаризации:

Д-т сч. 01 «Основные средства»

Д-т сч. 10 «Материалы»

Д-т сч. 41 «Товары»

Д-т сч. 43 «Готовая продукция»

К-т сч. 91 «Прочие доходы и расходы», субсчёт 1 «Прочие доходы»

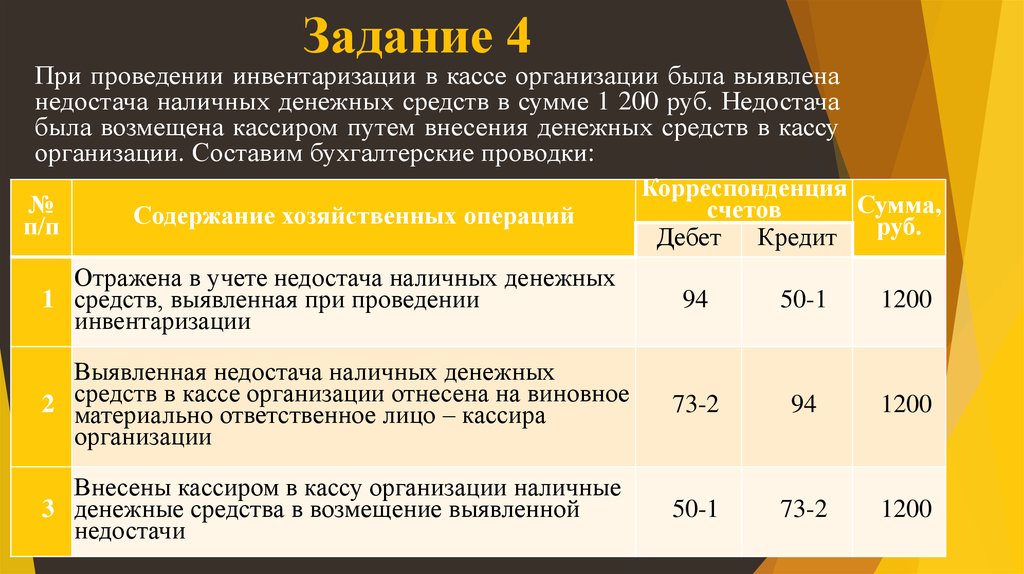

2. В результате инвентаризации получена недостача:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства»

К-т сч. 10 «Материалы»

К-т сч. 41 «Товары»

К-т сч. 43 «Готовая продукция»

3. Списана недостача в пределах норм естественной убыли:

Д-т сч. 20 «Основное производство»

Д-т сч. 23 «Вспомогательные производства»

Д-т сч. 25 «Общепроизводственные расходы»

Д-т сч. 26 «Общехозяйственные расходы»

Д-т сч. 29 «Обслуживающие производства и хозяйства»

Д-т сч. 44 «Расходы на продажу»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

4. Начислен НДС на сумму недостачи активов сверх норм естественной убыли:

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 68 «Расчёты по налогам и сборам»

5. Списана сумма недостачи на виновное лицо по учётным ценам включая НДС:

Д-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

6 . Списана на виновное лицо разница между рыночной и учетной стоимостью недостающих ценностей:

Д-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

К-т сч. 98 «Доходы будущих периодов» субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

7. Возмещена сумма недостачи виновным лицом по рыночным ценам:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 73 «Расчёты с персоналом по прочим операциям» субсчёт 2 «Расчёты по возмещению материального ущерба»

8. Отнесена сумма доходов будущих периодов на прочие доходы отчетного периода при погашении сумы недостачи виновным лицом:

Д-т сч. 98 «Доходы будущих периодов» субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

К-т сч. 91 «Прочие доходы и расходы», субсчёт 1 «Прочие доходы»

9. Списана недостача на финансовые результаты, виновники которой по решению суда не установлены:

Д-т сч. 91 «Прочие доходы и расходы», субсчёт 2 «Прочие расходы»

К-т сч. 94 «Недостачи и потери от порчи ценностей»

Порядок проведения проверки объектов ОС

Порядок проведения инвентаризации объектов основных средств содержится в п. 3.1 – 3.7 Методических рекомендаций. Отметим основные правила проверки указанных объектов, которые учреждение может предусмотреть в учетной политике.

До начала инвентаризации основных средств необходимо проверить:

-

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

-

наличие и состояние технических паспортов или другой технической документации;

-

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При отсутствии документов нужно обеспечить их получение или оформление.

При инвентаризации зданий, сооружений необходимо проверить наличие документов о закреплении права оперативного управления этими объектами.

В ходе инвентаризации комиссия проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

Данные об основных средствах вносятся в инвентаризационные описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он отражается в описи под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Сведения о машинах, оборудовании и транспортных средствах вносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения и мощности.

Основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, отражаются в отдельной описи, в которой указываются даты ввода объектов в эксплуатацию и причины, приведшие эти объекты к непригодности (например, порча, полный износ). Согласно ФСБУ «Основные средства» такие объекты не отвечают критериям признания их активами.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют сведения или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

В отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087) или иных документах, предусмотренных учетной политикой учреждения.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Почему образуются излишки и недостачи

Когда инвентаризация проведения, по её итогам сравниваются учётные и фактические сведения по количеству конкретных видов ТМЦ. Если фактические показатели превышают учётные, то появляется излишек, а когда наоборот — недостача.

Излишки и недостачи ТМЦ образуются по самым разным причинам:

- ошибки при инвентаризации;

- неверное отражение имущества на счетах бухучёта;

- естественная убыль ТМЦ;

- хищения;

- ошибки в ведении складского учёта и др.

Излишки имущества, как правило, возникают при неверном отражении операций в бухгалтерском учёте, ошибках при передаче материалов в производство, неучтённых отгрузках, неверном подсчёте ТМЦ при ревизии.

Недостачи имущества зачастую образуются из-за хищения со стороны сотрудников, ошибок в учёте на складах, некомпетентности кладовщиков и естественной убыли ТМЦ.

В каких документах отражать итоги инвентаризации

Отражение итогов инвентаризации в учете фактически начинается уже на этапе заполнения инвентаризационных описей.

То, в каком документе отразить результаты инвентаризации, определяется сущностью проверяемого актива.

Речь может идти о таких документах, как, например, унифицированные формы:

- ИНВ-1 (для описи основных средств);

- ИНВ-3 и ИНВ-4 (для описи ТМЦ);

- ИНВ-15 (для описи наличных денежных средств);

- ИНВ-17 (для описи дебиторских и кредиторских задолженностей).

Главные сличительные ведомости для отражения результатов инвентаризации в учете — формы ИНВ-18 и ИНВ-19.

Общий итог инвентаризации по предприятию может быть подведен в ведомости, подобной той, что составляется по форме ИНВ-26.

Предприятие вправе использовать любые другие формы вместо указанных унифицированных. Но вне зависимости от природы используемых форм их применение должно быть закреплено в учетной политике.

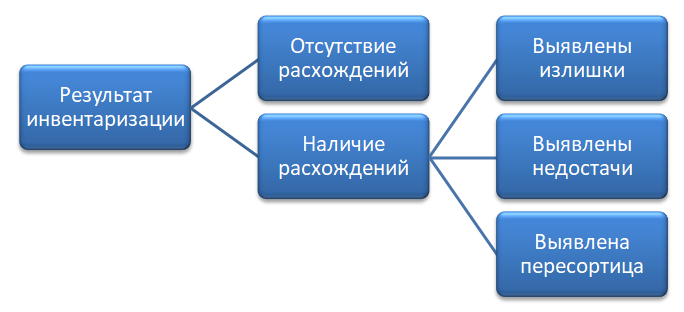

О каких же результатах инвентаризации может идти речь?

Так или иначе, по итогам инвентаризации могут быть выявлены:

- излишки (превышение количества и стоимости объектов учета над теми, что отражены в первичке);

- недостача (меньшее количество и стоимость объектов учета по сравнению с отраженными в первичке):

- пересортица на торговом предприятии или складе поставщика в ретейле (наличие излишек и недостач по разным сортам однотипного товара, например по разным сортам яблок);

- отсутствие излишек и недостач.

По первым трем результатам инвентаризации бухгалтерский учет сопровождается формированием отдельных проводок в регистрах. Оправдательными документами в этом случае будут указанные описи и сличительные ведомости.

Рассмотрим подробнее, каким образом излишки, недостачи и пересортица отражаются в проводках.