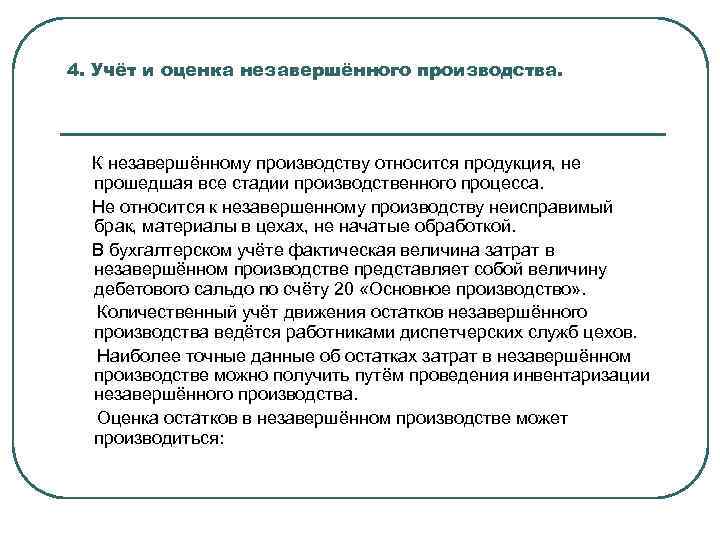

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Инвентаризация незавершенного строительства: образец описи

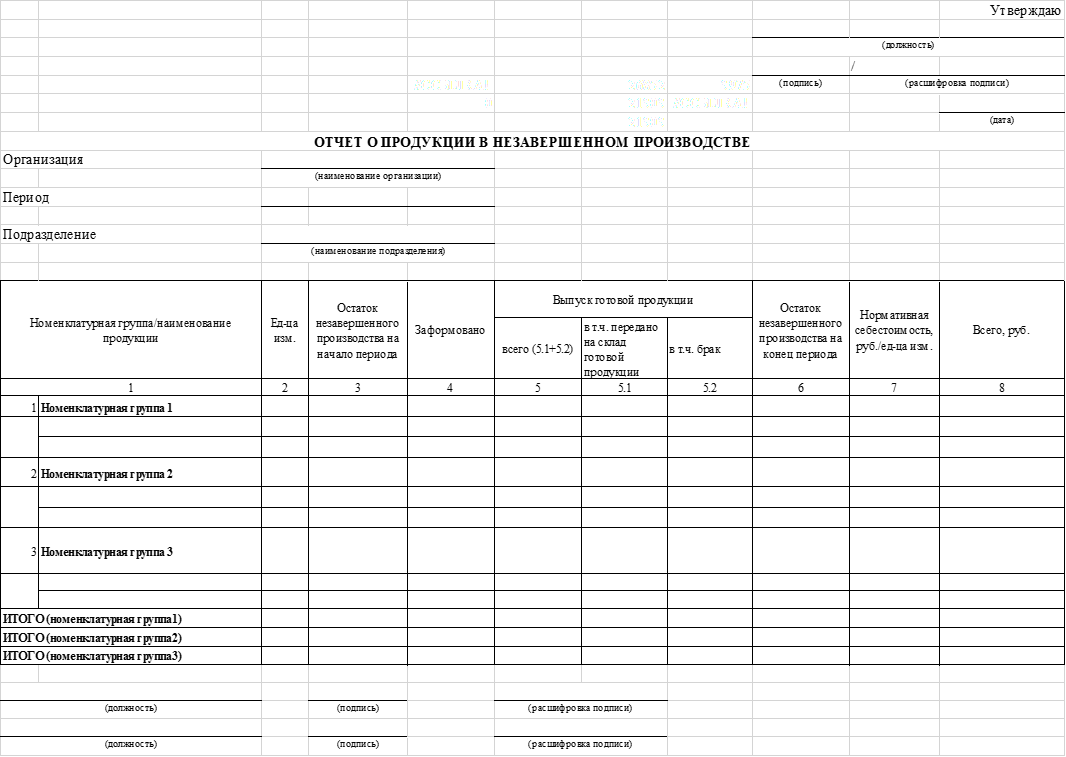

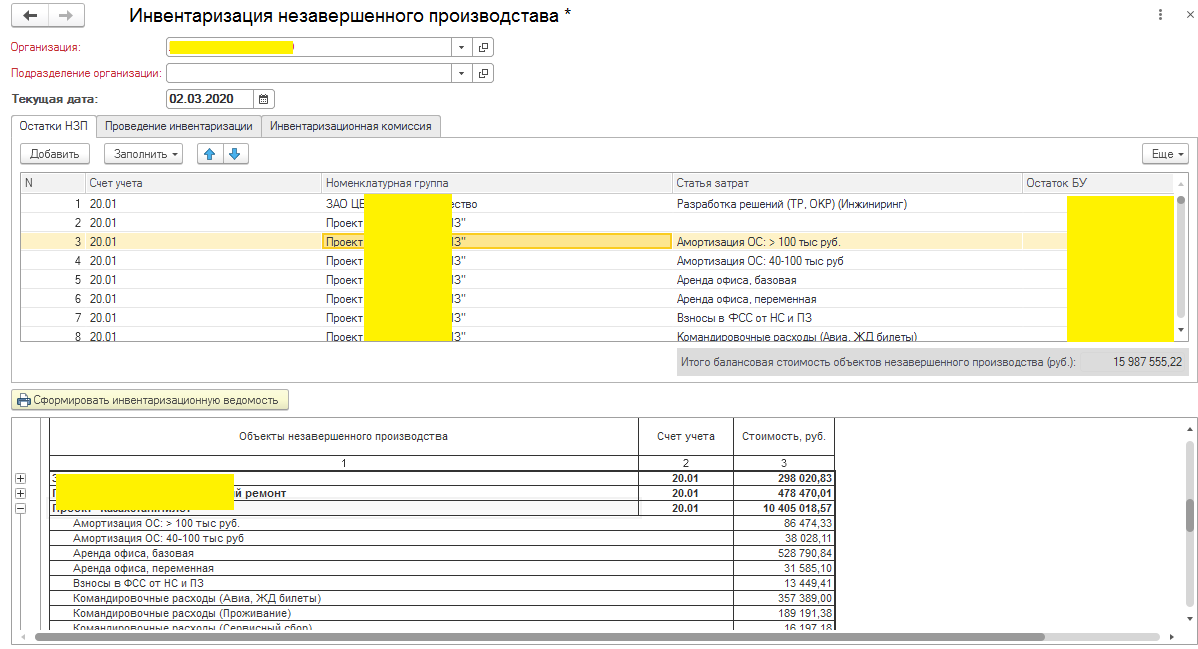

Полученные данные о фактических расходах заносят в одноименную графу и сравнивают наличие по факту с наличием по документам. Для отражения результатов инвентаризации НЗП в строительстве чаще используют типовую форму ИНВ-3 «Инвентаризационная опись ТМЦ», форму ИНВ-10 «Акт инвентаризации незаконченных ремонтов ОС», либо другой бланк, видоизменив некоторые столбцы. Образец заполнения формы ИНВ-3 можно посмотреть здесь.

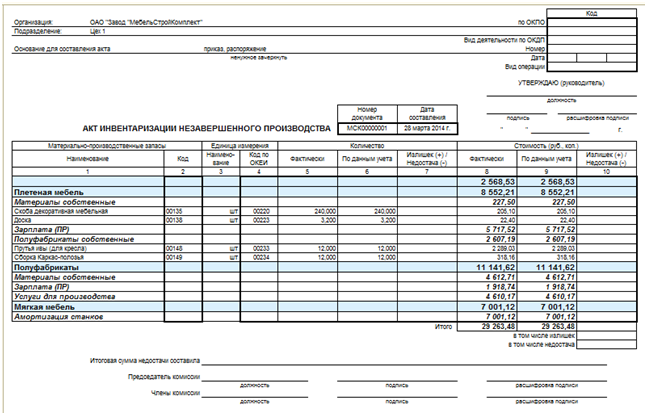

На базе перечисленных форм предприятия могут составить документ, приемлемый для обработки информации по инвентаризации НЗП, закрепить его в учетной политике и применять в документообороте фирмы. Представляем пример заполнения подобной формы:

Типовые проводки по инвентаризации незавершенного производства

При проведении инвентаризации комиссия может получить нескольких результатов, и по каждому из них формируются соответствующие проводки. Наиболее распространенными из них являются:

если выявлен излишек объектов незавершенного производства

Дебет 20 Кредит 91/1 рыночная стоимость излишка принят к учету

если выявлена недостача

Дебет 94 Кредит 20 отражена стоимость недостачи

недостача по норме и сверх нее относится на разные счета

Дебет 20 Кредит 94 недостача в пределах нормы отнесена на счет производства

Дебет 73 Кредит 94 недостача сверх нормы отнесена на виновника, если он установлен

Дебет 91/2 Кредит 94 недостача сверх нормы отнесена на прочие расходы, если виновник не установлен

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной

Инвентаризация незавершенного строительства

Любое российское предприятие обязано периодически инвентаризировать собственные активы и обязательства. Эта обязанность предписана законом № 402-ФЗ «О бухучете» и распространяется на все компании независимо от их организации. Проверка должна охватывать все объекты имущества, в том числе и незавершенное производство. Узнаем об особенностях инвентаризации незаконченного строительства.

Инвентаризация незавершенного строительства: нормативная платформа

Регулируют проведение инвентаризации Методические указания, утвержденные Минфина РФ 13.06.1995 № 49.

Периодичность проведения инвентаризации НЗП руководитель компании устанавливает сам, опираясь на возникшую необходимость, например, из-за реорганизации фирмы, нештатных или аварийных событий, передачи ценностей другому ответственному лицу или исходя из других оснований, перечисленных в Указаниях.

Инициируется проверка изданием соответствующего распоряжения, где указываются:

- объект;

- сроки проведения инвентаризации и представления ее результатов;

- комиссия с перечислением должностей и ФИО, участвующих в инвентаризации.

Проводится инвентаризация незавершенного строительства в порядке, установленном указанной выше методикой № 49 в одноименном разделе (пункты 3.32 – 3.35).

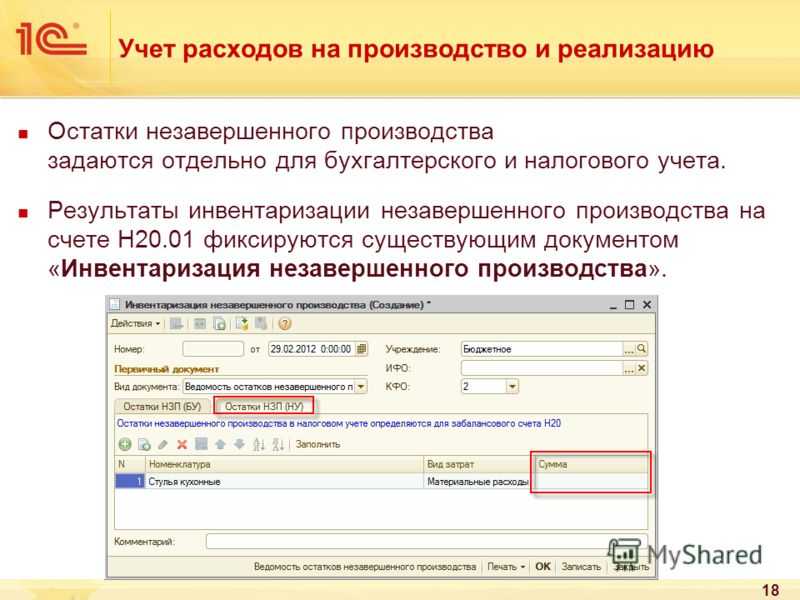

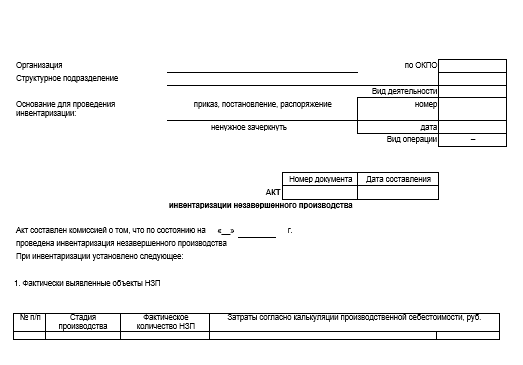

По итогам проверки составляют акт инвентаризации незавершенного производства. Бланк специальной формы нормативно не утвержден. Обычно предприятиями используются унифицированные формы ИНВ. Компаниям дано право формировать собственные документы для фиксации результатов проведенных инвентаризаций с условием содержания в них всех необходимых реквизитов, установленных законом № 402-ФЗ.

Инвентаризация объектов незавершенного строительства: особенности проведения

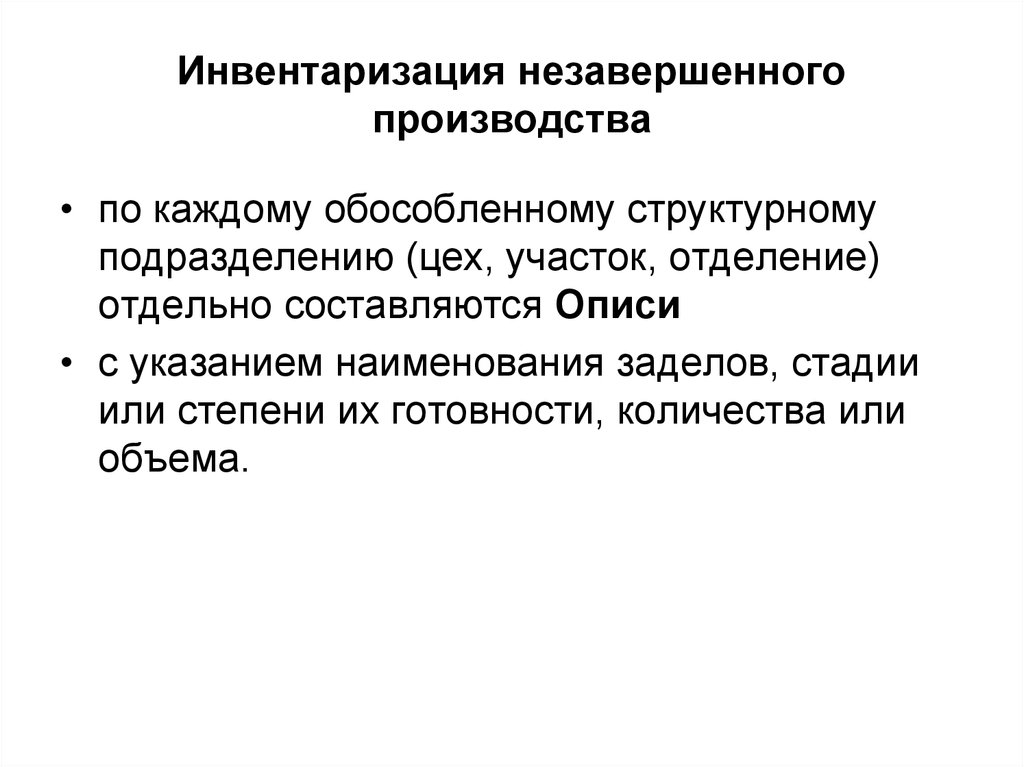

Поскольку незавершенное строительство, как правило, весьма сложный и состоящий из множества элементов организм, ревизировать его достаточно сложно. В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п. На этом этапе обязательно выясняют:

– имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

– наличие законсервированных или прекращенных к возведению объектов и узлов, причины и обоснование этой ситуации;

Отдельно учитывают уже возведенные объекты, но по каким-либо причинам не введенные в эксплуатацию, либо те, на которые ввод оформлен частично, что бывает при сдаче комплексов. Наличие подобных объектов должно быть рационально объяснено, т. е. указаны причины затягивания при оформлении документации.

При установлении прекращенного строительства, остановки проектно-изыскательских работ по еще не начавшемуся возведению, также составляются отдельные описи, где приводятся сведения об объеме и стоимости выполненных работ, причинах их прекращения. Основой для занесения всех сведений на этапе подготовки к фактической проверке объектов являются бухгалтерские документы, техническая документация, рабочие проекты, сметы, акты выполненных работ и справки об их стоимости.

Утвержденная инвентаризационная комиссия определяет и документально обосновывает сумму, которая должна быть отражена в стоимости каждого незаконченного объекта.

Следующим этапом инвентаризации незавершенного строительства становится сверка фактических объемов с определенными по документам.

При выявлении объектов, по которым в регистрах бухучета указаны некорректные сведения, комиссия вносит в опись исправления, технически обосновывая их.

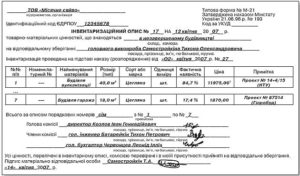

Инвентаризация незавершенного строительства: образец описи

Полученные данные о фактических расходах заносят в одноименную графу и сравнивают наличие по факту с наличием по документам.

Для отражения результатов инвентаризации НЗП в строительстве чаще используют типовую форму ИНВ-3 «Инвентаризационная опись ТМЦ», форму ИНВ-10 «Акт инвентаризации незаконченных ремонтов ОС», либо другой бланк, видоизменив некоторые столбцы. Образец заполнения формы ИНВ-3 можно посмотреть здесь.

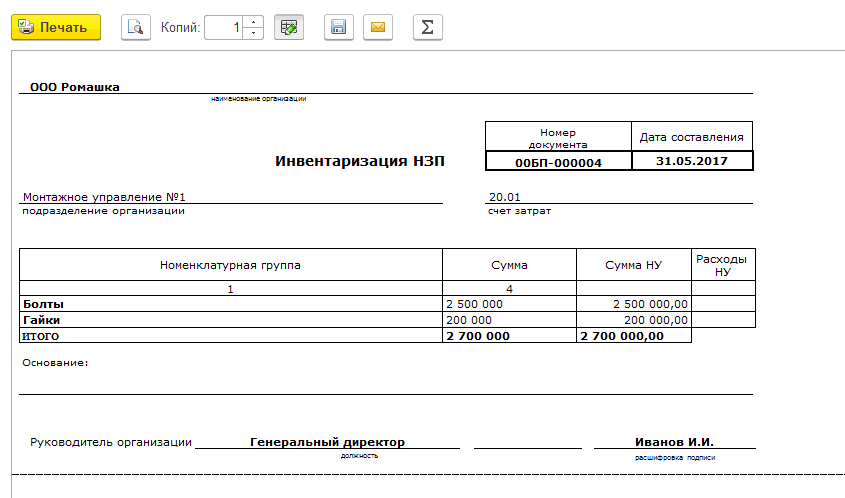

На базе перечисленных форм предприятия могут составить документ, приемлемый для обработки информации по инвентаризации НЗП, закрепить его в учетной политике и применять в документообороте фирмы. Представляем пример заполнения подобной формы:

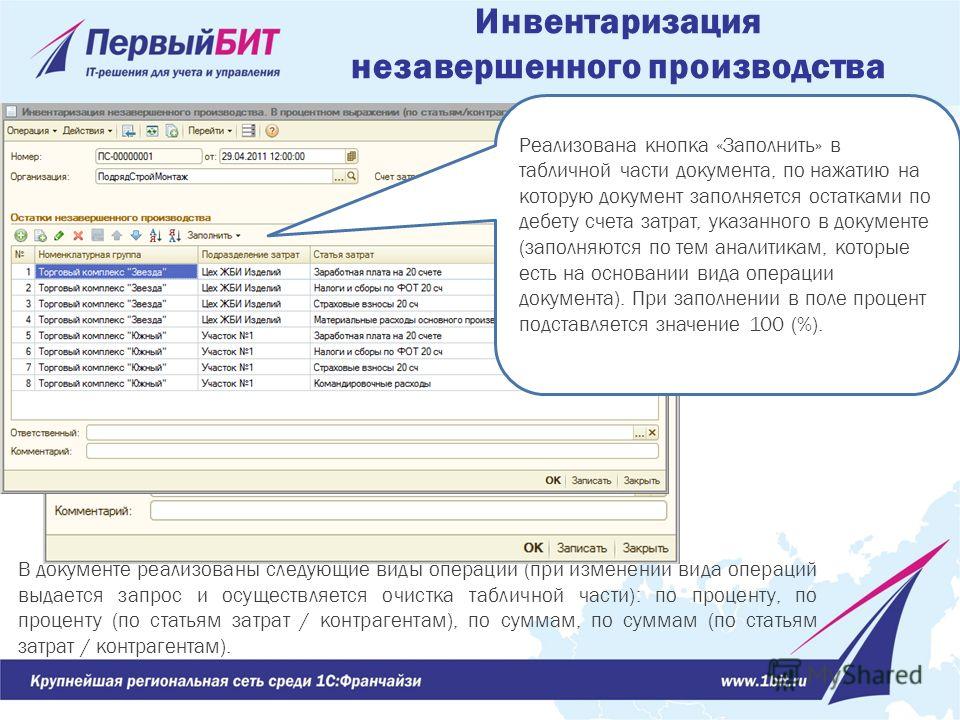

Типовые проводки по инвентаризации НЗП

На конечном этапе инвентаризационной проверки ревизионная комиссия может получить несколько результатов, по каждому из которых необходимо сформировать соответствующие проводки. Наиболее часто встречающимися из них являются:

- Если выявлен излишек объектов незавершенного производства:

Дебет 20 Кредит 91/1 рыночная стоимость излишка принята к учету;

- Если выявлена недостача объектов незавершенного производства:

Дебет 94 Кредит 20 отражена стоимость недостачи;

- Недостача по норме и сверх нее будет относиться к разным счетам:

- Дебет 20 Кредит 94 недостача в пределах нормы отнесена на счет производства;

- Дебет 73 Кредит 94 недостача сверх нормы отнесена на виновника, если он установлен;

Дебет 91/2 Кредит 94 недостача сверх нормы отнесена на прочие расходы, если виновник не установлен.

Инвентаризация незавершенного строительства (образец акта)

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

Организация проверки

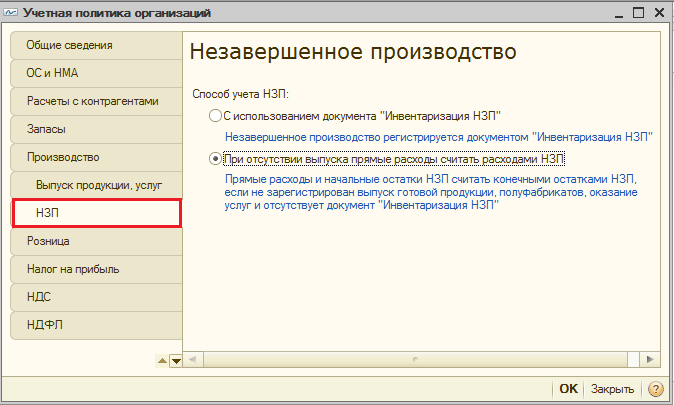

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

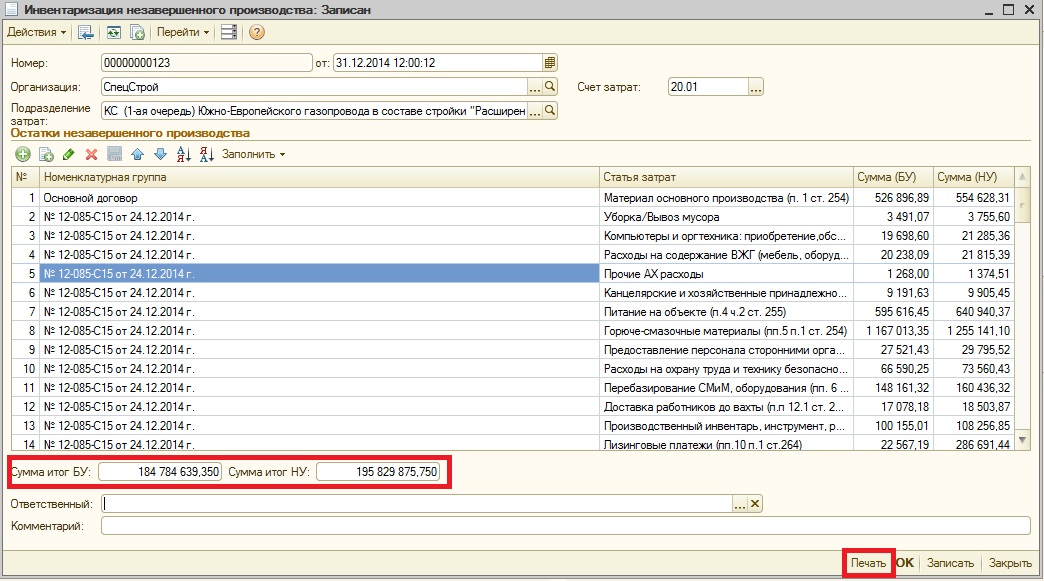

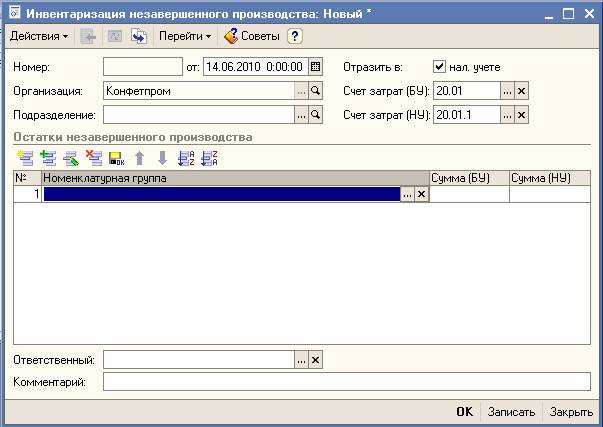

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Отражение итогов проверки

Акты и описи, в которых отражаются итоги описи, должны передаваться в бухгалтерию. Обнаружение в процессе проверки расхождений между сведениями из первичных документов и фактическим наличием имущества обязательно должны отражаться на счетах бухгалтерского учета.

Выявлена безнадежная дебиторская задолженность

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Налоговый учет незавершённого производства

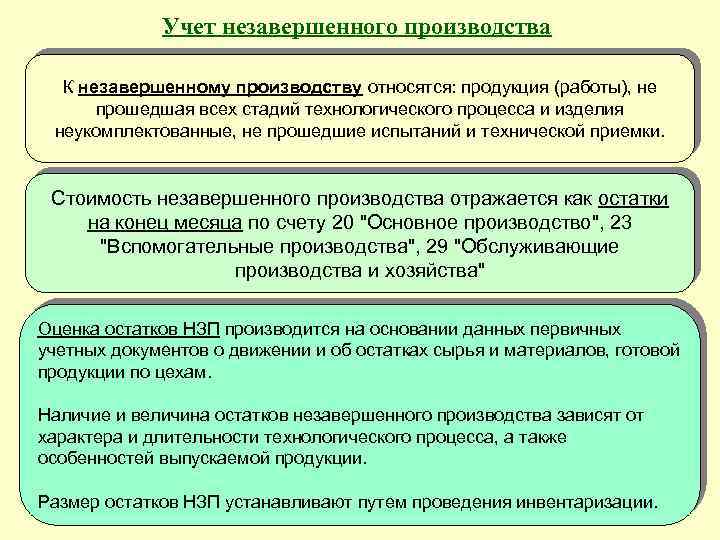

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков

Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием

Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ

Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

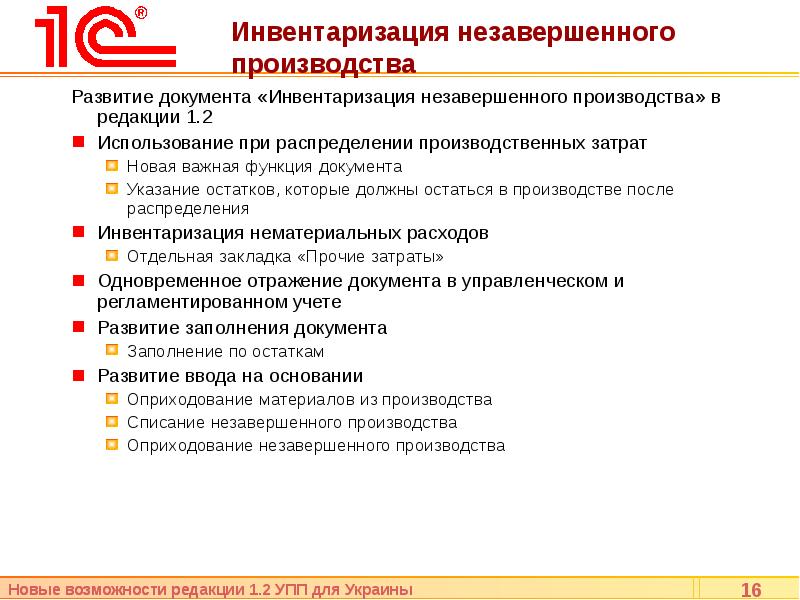

Цель и задачи инвентаризации незавершенного производства

Основной целью инвентаризации незавершенного производства принято считать определение фактического наличия объектов незавершенного производства, выявление неучтенного брака, определение комплектности изделий, определение остатков по аннулированным или приостановленным заказам и расчет себестоимости изделий, находящихся в стадии незавершенного производства. Кроме того, целью инвентаризации считается сличение фактических данных с показателями бухгалтерского учета и определение факторов, влияющих на несовпадение сведений.

В соответствии с поставленной целью в ходе инвентаризации незавершенного производства следует решать следующие задачи:

- определение состава, структуры и количества объектов незавершенного производства;

- составление инвентаризационных описей, в которых будут содержаться все необходимые сведения, в том числе наименование объекта или изделия, его количество, степень готовности и комплектности, стадия производства;

- выявление неучтенного брака в производстве и определение его процентного соотношения к производимой продукции;

- изучение и анализ карт отпуска материалов в производство с целью выявления нерационального использования материальных ресурсов предприятия;

- расчет себестоимости незавершенного производства согласно методу, который указан в учетной политике и используется в организации.

Как проходит инвентаризация незавершеного производства в строительстве?

Если инвентаризация проводится по объектам незавершенного строительства, то в инвентаризационной описи указываются здания, стадия их производства, а также объем определенных работ по ним или отдельным конструктивным элементам. Инвентаризации также подлежат объекты, находящиеся в данный момент на консервации, а в инвентаризационной описи в обязательном порядке указываются причины их консервации.

Необходимо учесть, что здания, полностью построенные, но не введенные в эксплуатацию и не имеющие соответствующей документации, также считаются незавершенным производством, а потому они должны быть зафиксированы в отдельной ведомости. В этом документе отражаются причины, по которым здания не введены в эксплуатацию и документы по сдаче не оформлены должным образом.

Правила заполнения бланка акта проверки НЗП

Бланк акта разрабатывается на предприятии и утверждается приказом руководителя с последующим закреплением в учетной политике. За его основу можно взять формы, приведенные в приложениях №№ 6–15 к методическим указаниям, утв. приказом Минфина № 49.

В акте должны быть указаны:

- наименование документа,

- ссылка на распорядительный документ,

- дата начала и окончания инвентаризации.

Итоги проверки рекомендуется свести в таблицу для удобства фиксирования НЗП по количеству и стоимости. В конце акта должны стоять подписи всех членов инвентаризационной комиссии.

ВАЖНО! Отсутствие подписи хотя бы одного члена комиссии делает акт недействительным. Акты заполняются отдельно по каждому обособленному подразделению на предприятии. Акты заполняются отдельно по каждому обособленному подразделению на предприятии

Акты заполняются отдельно по каждому обособленному подразделению на предприятии.

Скачать бланк акта инвентаризации НЗП можно здесь:

При разработке бланка акта инвентаризации НЗП следует как можно полнее учесть особенности технологического процесса. Это поможет вести более точный внутренний контроль материальных ценностей и правильно рассчитывать стоимость незавершенки и себестоимость готовой продукции.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Бухгалтерии компаний, занятых в производстве продукции (оказании услуг, выполнении работ), необходимо уделять особое внимание организации учета производственных затрат в незавершенном производстве. Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации. Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации

Ведь данные затраты могут оказывать значительное влияние на формирование себестоимости продукции и финансового результата от производственной деятельности организации.

Бухгалтерский учет затрат на производство продукции является одним из самых сложных объектов бухгалтерского учета организации.

Итоговые показатели отчетности, в том числе – показатели финансового результата, полученного от производственной деятельности компании, напрямую зависит от корректности учета расходов, относящихся к себестоимости производимой продукции (работ, услуг).

Организация учета производственных затрат зависит от вида деятельности компании, к таким видам деятельности относятся:

Реклама Отключить

- промышленное производство,

- пищевое производство,

- производство сельскохозяйственной продукции,

- транспортные услуги,

- строительство,

- многие другие виды производства продукции, оказания услуг, выполнения работ.

Непрерывный характер производственного процесса приводит к тому, что на момент окончания отчетного периода почти в любом производстве будет иметься та продукция (работы, услуги), которая еще не успела пройти всех стадий производственного процесса.

Как раз такая продукция (работы, услуги) и является незавершенным производством.

Своевременность и полнота учета незавершенного производства (НЗП), а так же его правильная оценка, играет значительную роль не только при отражении его показателей в отчетности, но и влияют на правильность принятия управленческих решений, имеющих своей целью увеличение прибыли и направленных на:

Реклама Отключить

- эффективность использования производственных ресурсов,

- снижение себестоимости производимой продукции.

Одним из способов, позволяющих подтвердить учетные данные и минимизировать потери, является инвентаризация незавершенного производства.

Регулярное проведение такой инвентаризации значительно повышает уровень эффективности и надежности системы внутреннего контроля компании.

Кроме того, инвентаризацию НЗП необходимо в обязательном порядке проводить перед составлением годовой отчетности в соответствии с положениями ст.12 закона 129-ФЗ «О бухгалтерском учете».

В соответствии с требованиями данной статьи закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных:

- бухгалтерского учета,

- бухгалтерской отчетности.

В статье будут рассмотрены особенности проведения инвентаризации незавершенного производства и порядок отражения результатов такой инвентаризации в регистрах бухгалтерского учета организации. Реклама Отключить