Когда РСВ признаётся несданным

Если в РСВ присутствуют ошибки, налоговые органы могут признать отчёт непредставленным. К этому могут привести ошибки, связанные с:

- суммой выплат застрахованным лицам;

- базой взносов, не превышающей установленный предел;

- суммой взносов с этой базы;

- базой для взносов на ОПС по дополнительному тарифу;

- суммой взносов с базы по дополнительному тарифу.

Также отчёт РСВ будет считаться неподанным, если показатели из подраздела 3.2 раздела 3 по всем физическим лицам отличаются от общих показателей по компании. Не должно быть ошибок в персональных данных людей.

Во всех этих случаях налоговые органы отправят уведомление о непредставлении РСВ (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ). Вам нужно будет исправить ошибки и отправить исправленный расчёт по страховым взносам.

Точный срок сдачи нового расчёта будет указан в уведомлении от налоговой. Как правило, этот срок составляет:

- 5 рабочих дней — со дня отправки уведомления в электронной форме;

- 10 рабочих дней — со дня отправки на бумаге.

Если вы уложитесь в эти сроки, РСВ будет считаться представленным в день подачи первоначального расчёта (п. 7 ст. 431 НК РФ).

Состав формы РСВ в 2024 году

Расчёт по страховым взносам включает четыре раздела:

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов».

- Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств».

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

- Раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации».

Раздел 3 РСВ дублирует форму «Персонифицированные сведения о физических лицах» (КНД 1151162), которую необходимо сдавать каждый месяц. Из-за этого налоговая разрешила компаниям и ИП не отправлять персонифицированные сведения за последний месяц того квартала, когда предприниматели сдают РСВ. Таким образом, в марте, июне, сентябре и декабре отчёт «Персонифицированные сведения о физических лицах» сдавать не нужно. Это решение указано в письме ФНС № БС-4-11/3700@ от 28 марта 2023 года.

Что ещё меняется в отчётности по взносам из-за объединения ПФР и ФСС

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появилась единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы. Больше узнать о правилах заполнения и сдачи ЕФС-1 вы можете из другого нашего материала.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

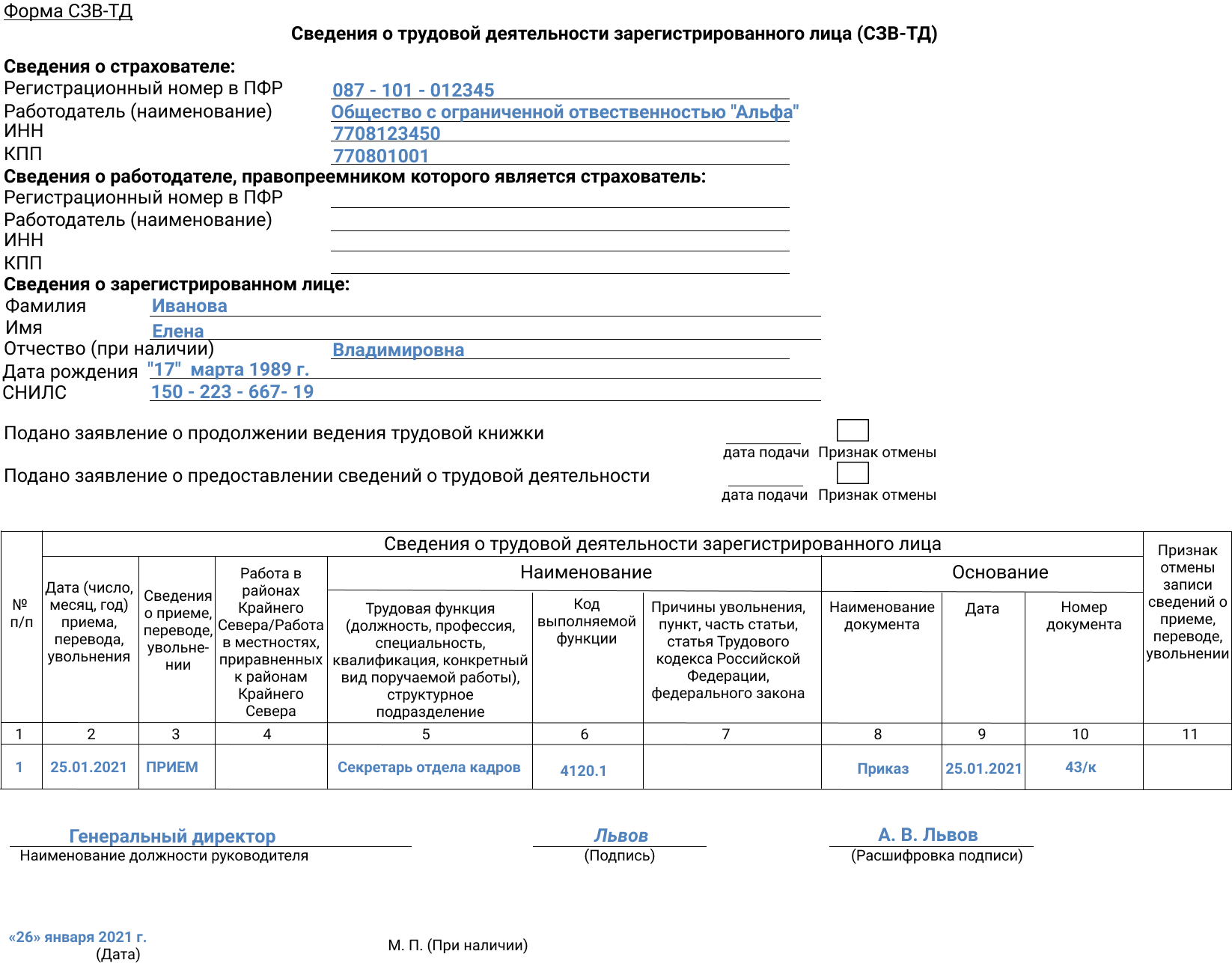

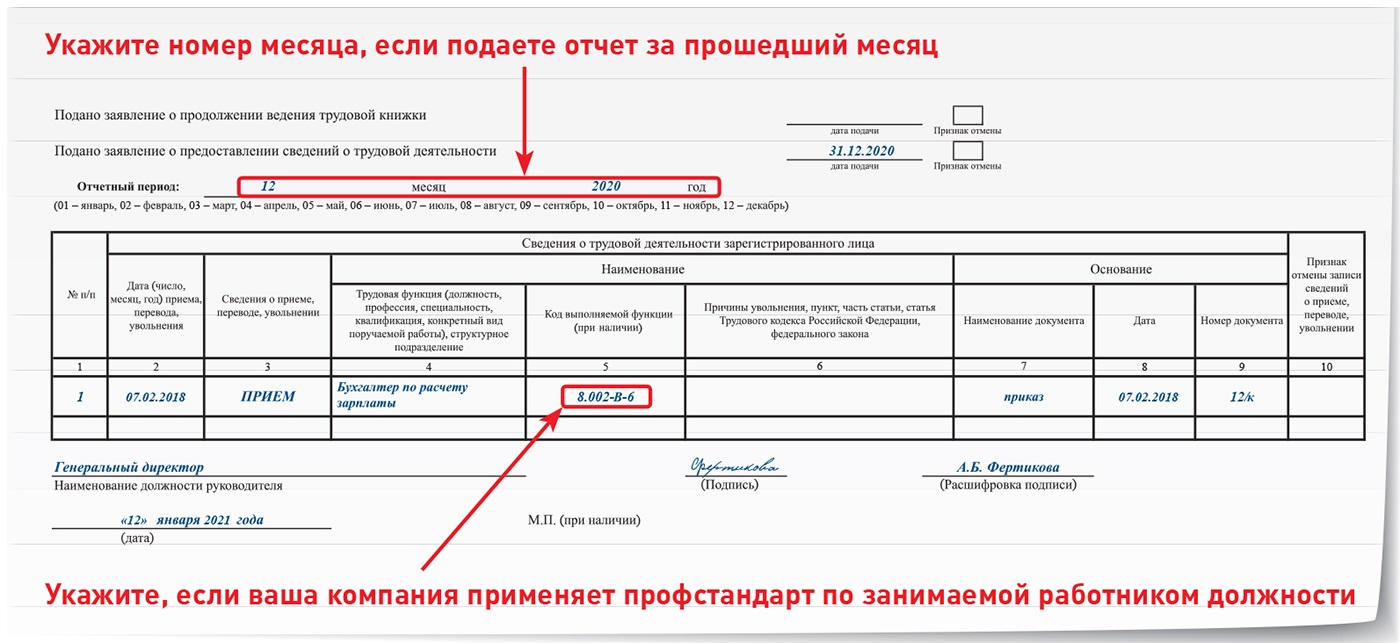

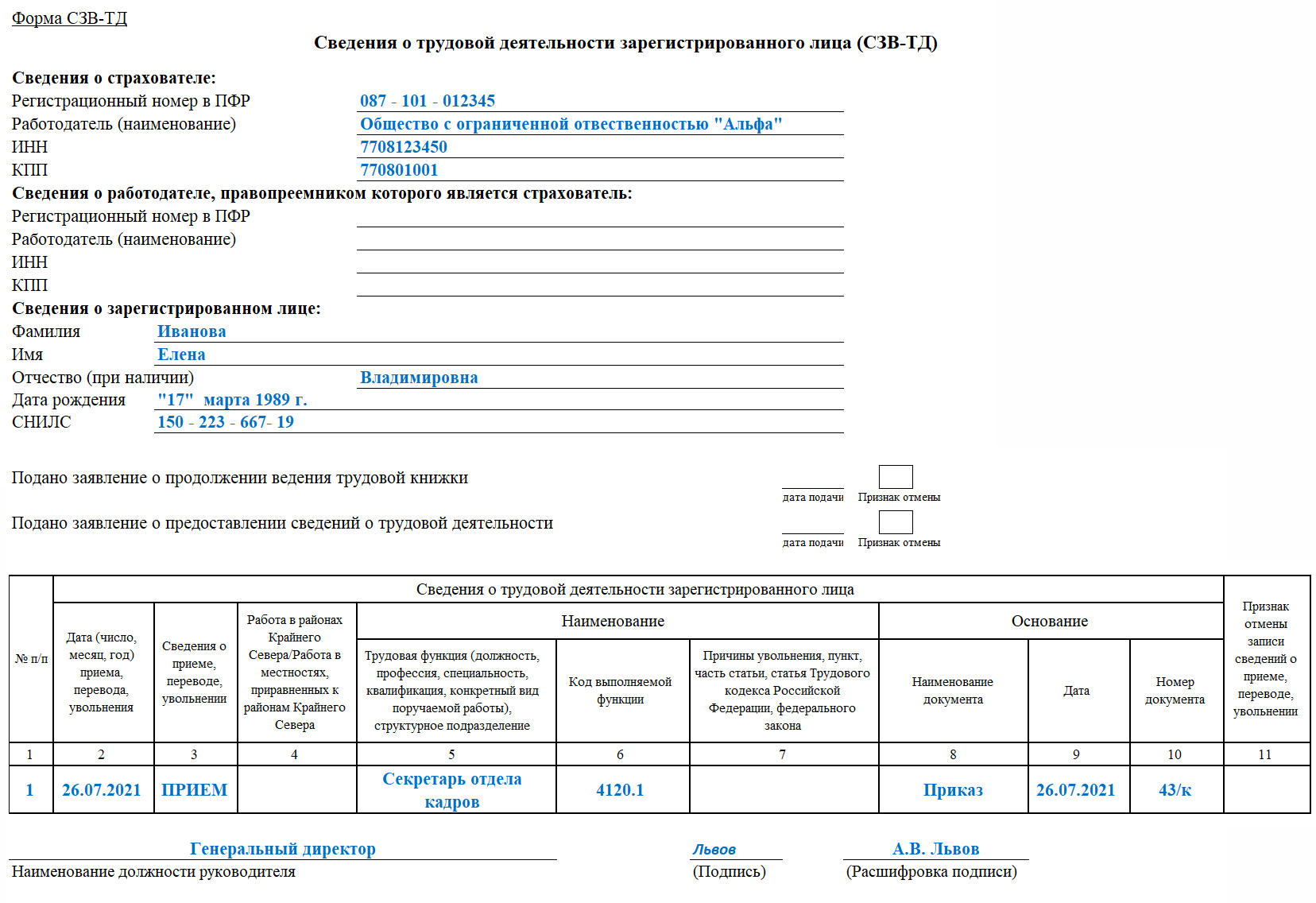

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

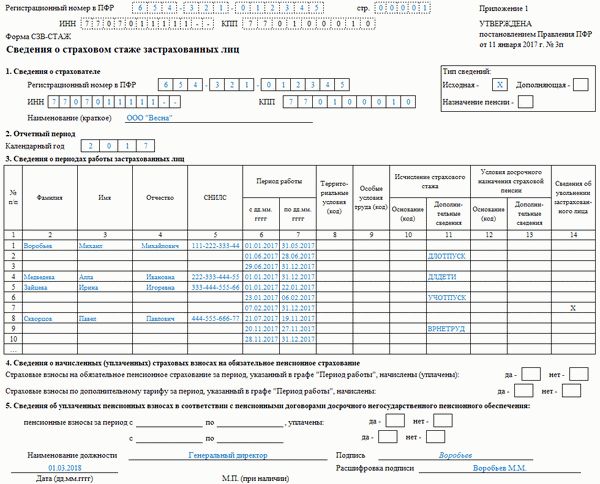

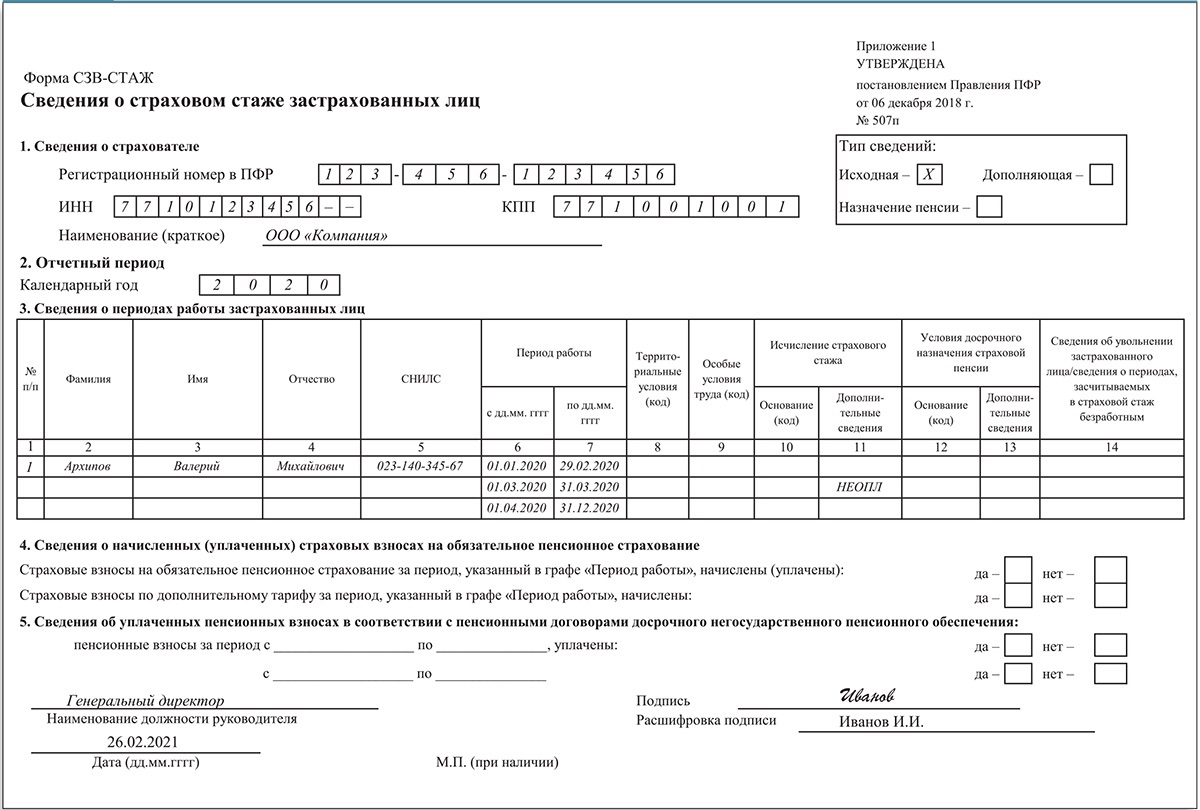

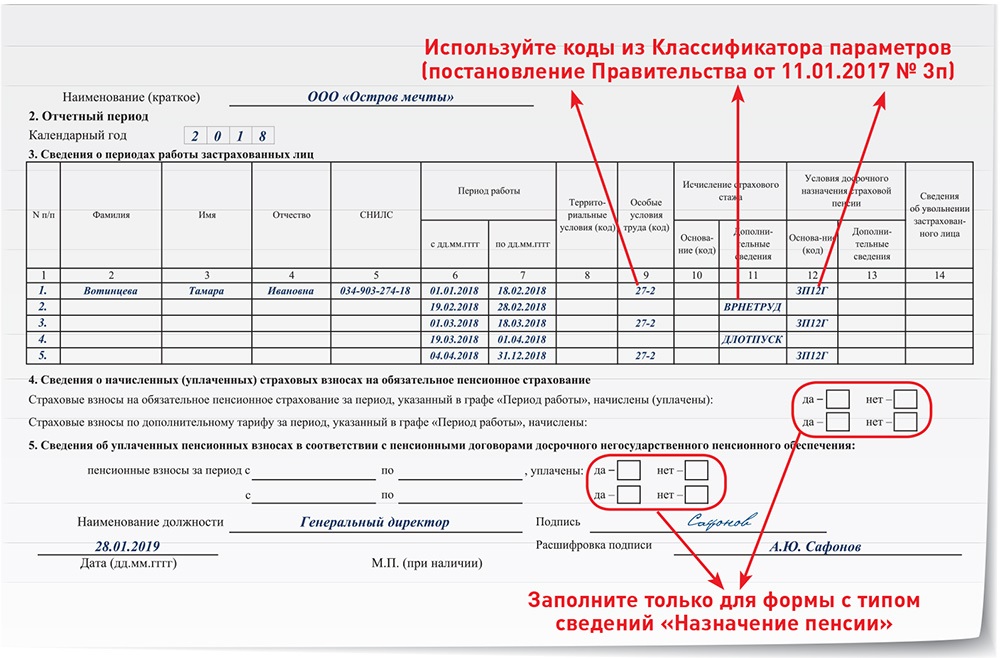

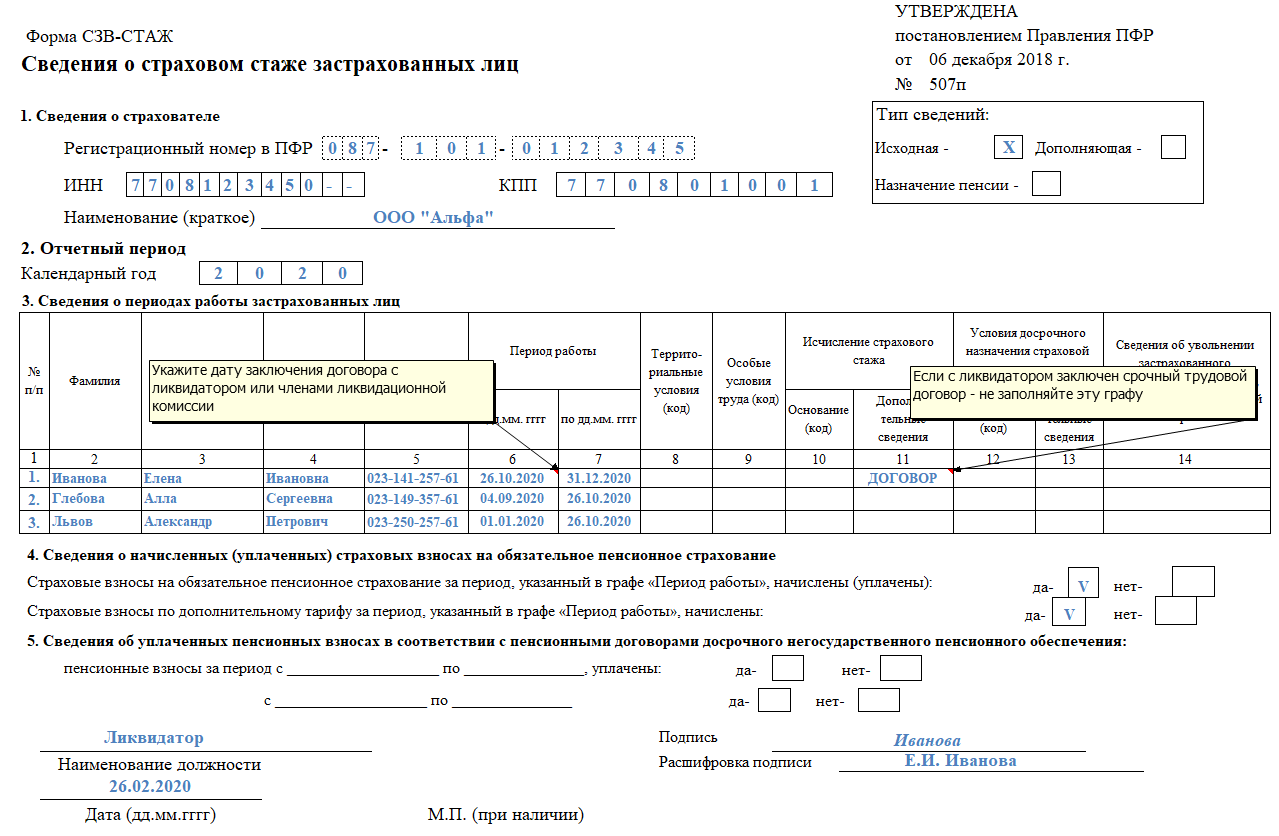

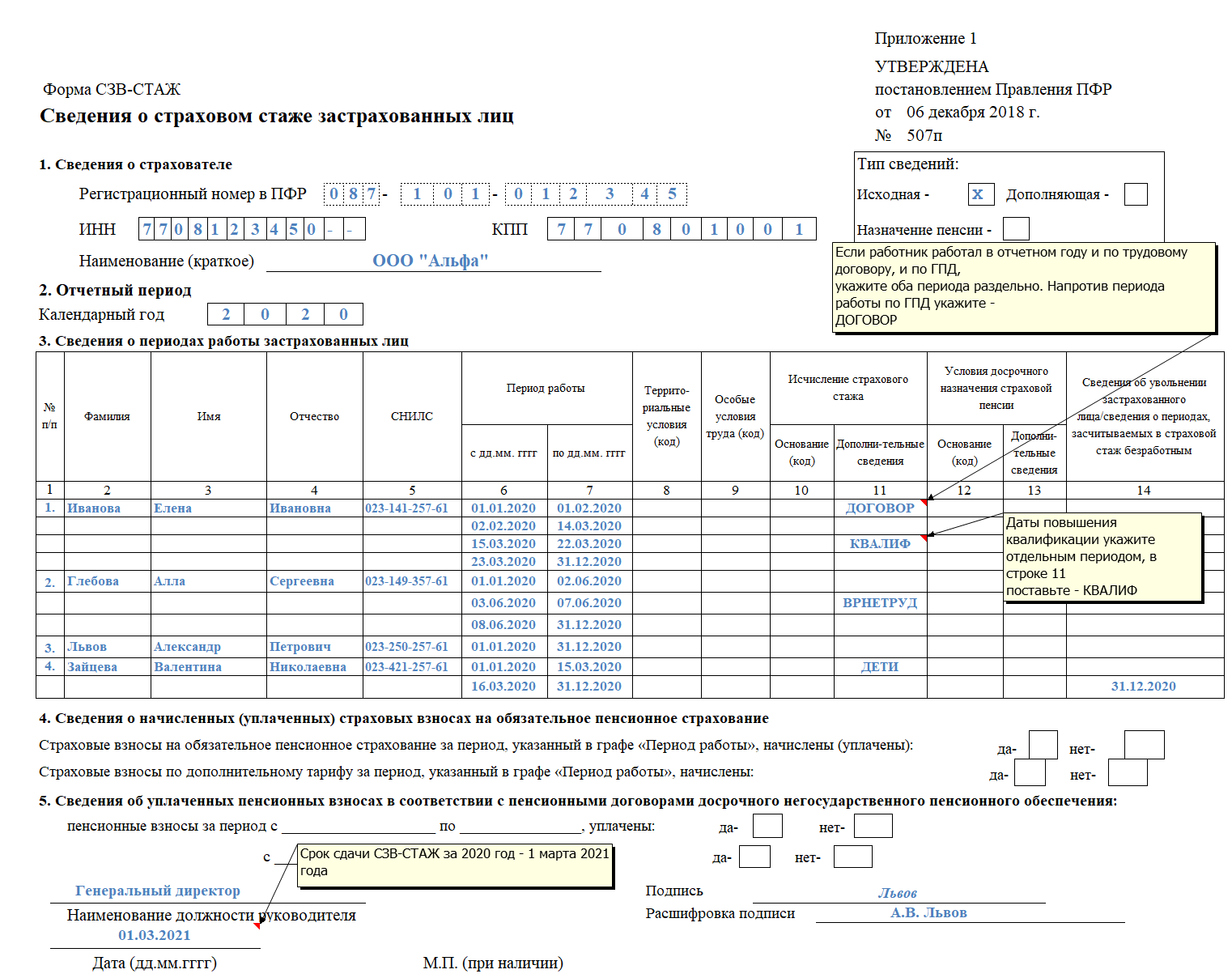

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчётным.

Формирование ЕФС-1 в программе «1С:Зарплата и управление персоналом 8»

Начиная с версий 3.1.23.458 и 3.1.24.308 в программе «1С:Зарплата и управление персоналом 8» реализовано заполнение и выгрузка Подразделов 1.1 и 1.2, 2 и 3 Раздела 1 новой формы отчетности ЕФС-1 в соответствии с постановлением Правления ПФР от 31.10.2022 № 245п.

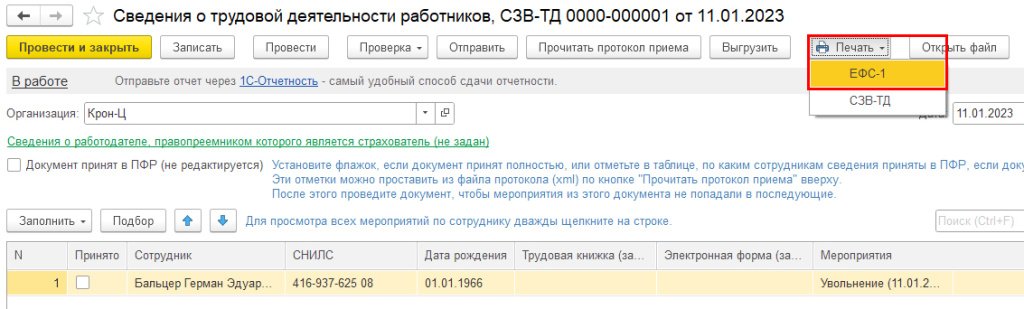

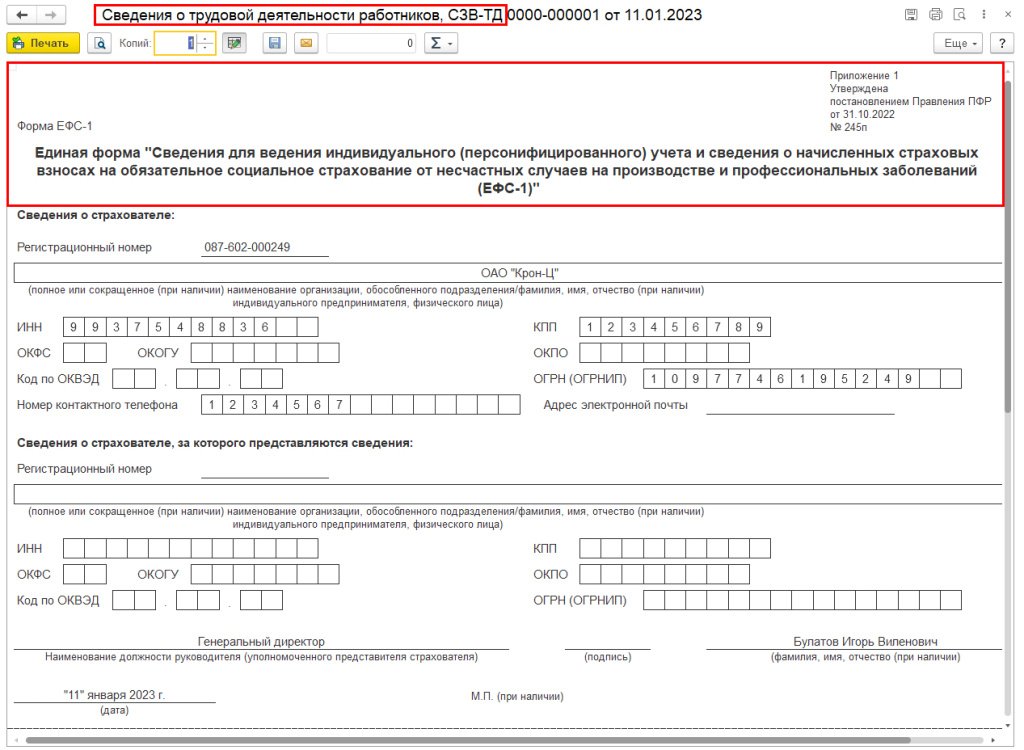

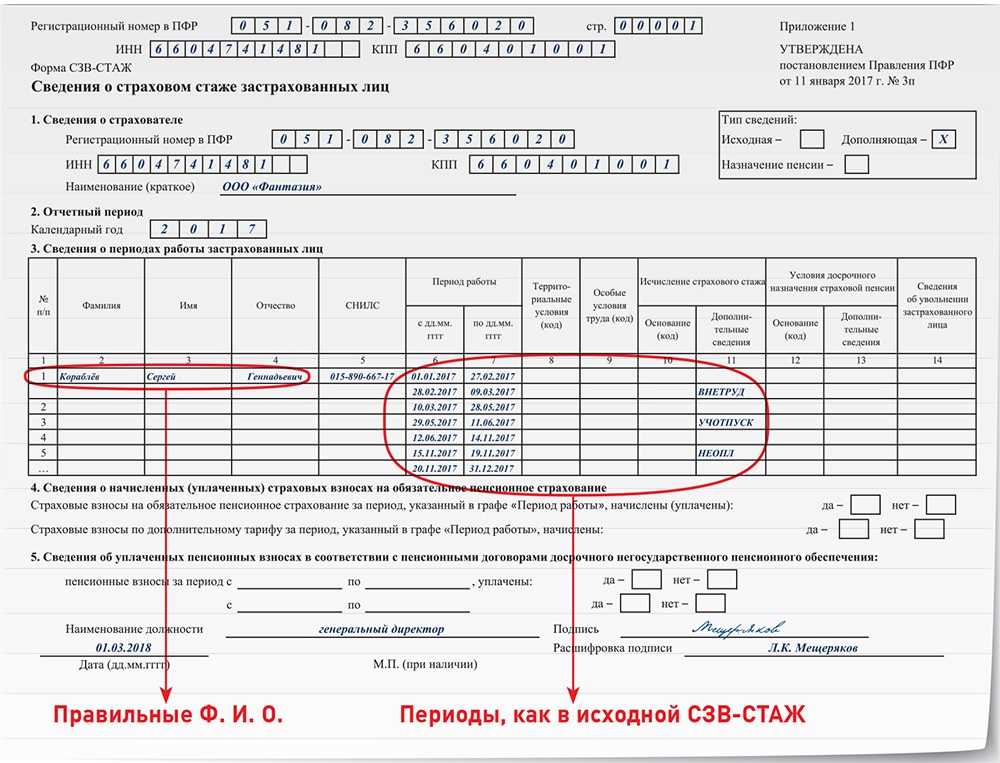

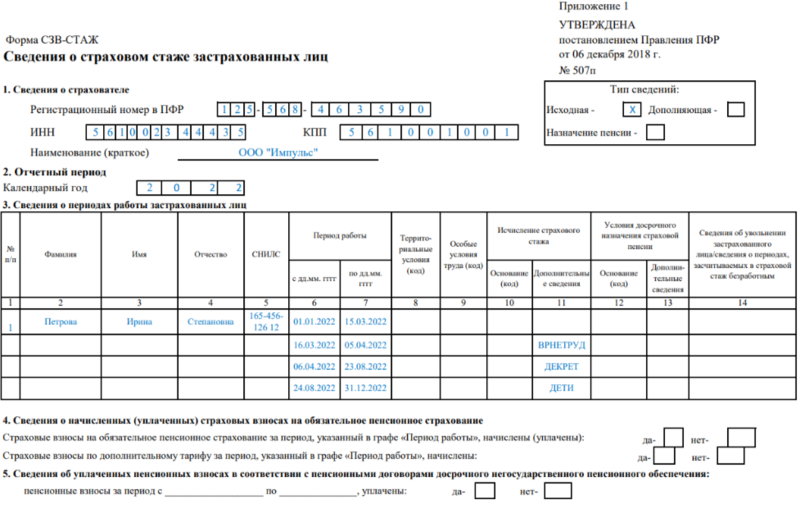

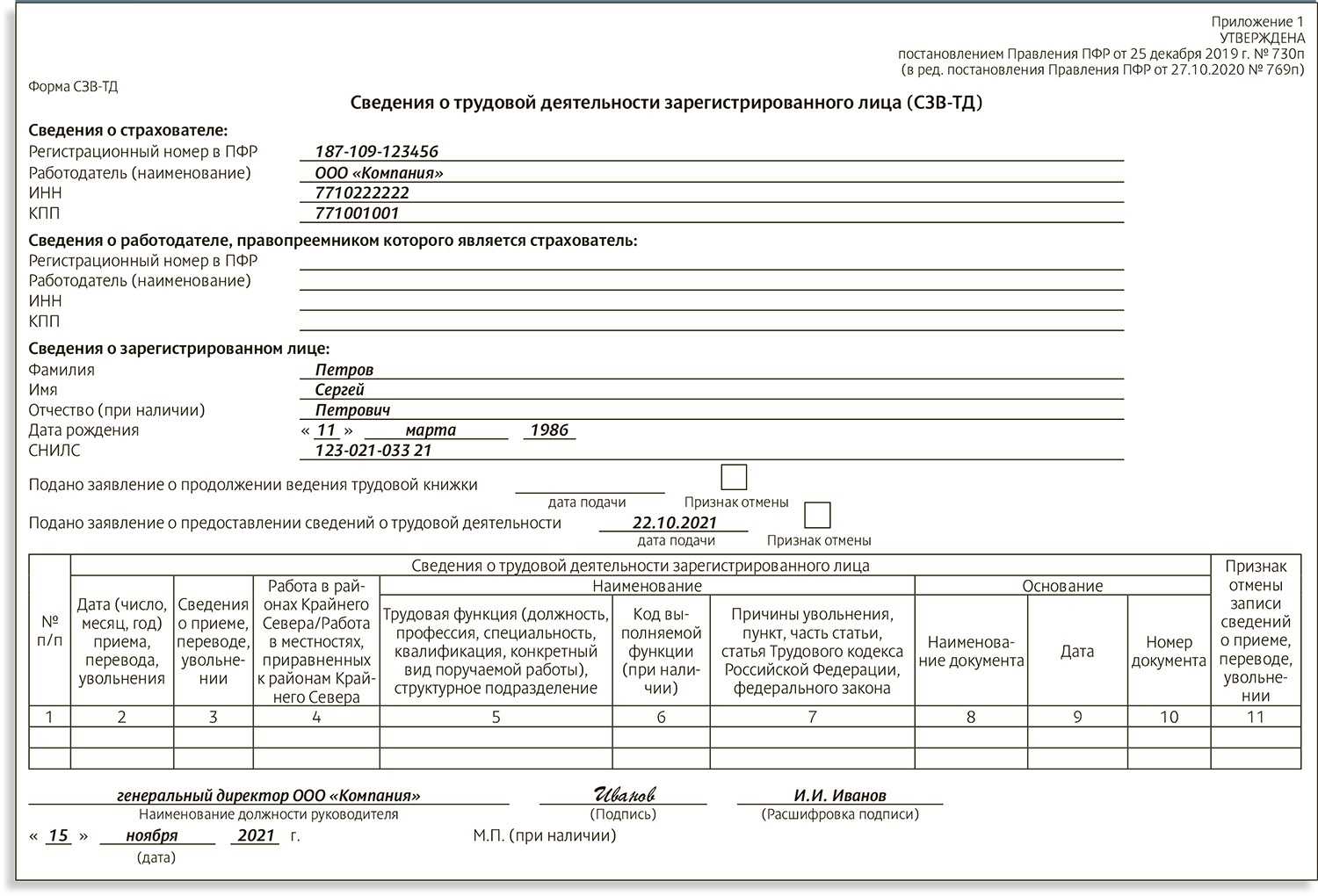

С 1 января 2023 в документах СЗВ-ТД, СЗВ-СТАЖ, СЗВ-КОРР и ДСВ-3 формируется печатная форма и файл выгрузки ЕФС-1 (рис. 1 и 2).

Рис. 1. Новая форма ЕФС-1 из документа «Сведения о трудовой деятельности работников, СЗВ-ТД» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Новая форма ЕФС-1 из документа «Сведения о трудовой деятельности работников, СЗВ-ТД» в программе «1С:Зарплата и управление персоналом 8» ред. 3

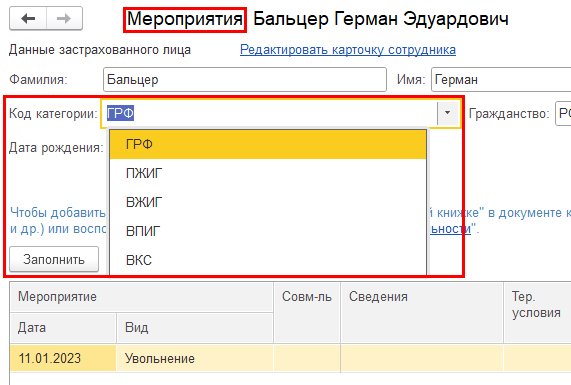

В карточке Мероприятия по сотруднику добавлена строка Код категории (рис. 3).

Рис. 3. Новая строка «Код категории» в «Мероприятиях» сотрудника в документе «Сведения о трудовой деятельности работников, СЗВ-ТД» в программе «1С:Зарплата и управление персоналом 8» ред. 3

1С:ИТС

Как в программе «1С:Зарплата и управление персоналом 8» ред. 3 сформировать новый отчет ЕФС-1 вместо СЗВ-ТД, см. в разделе .

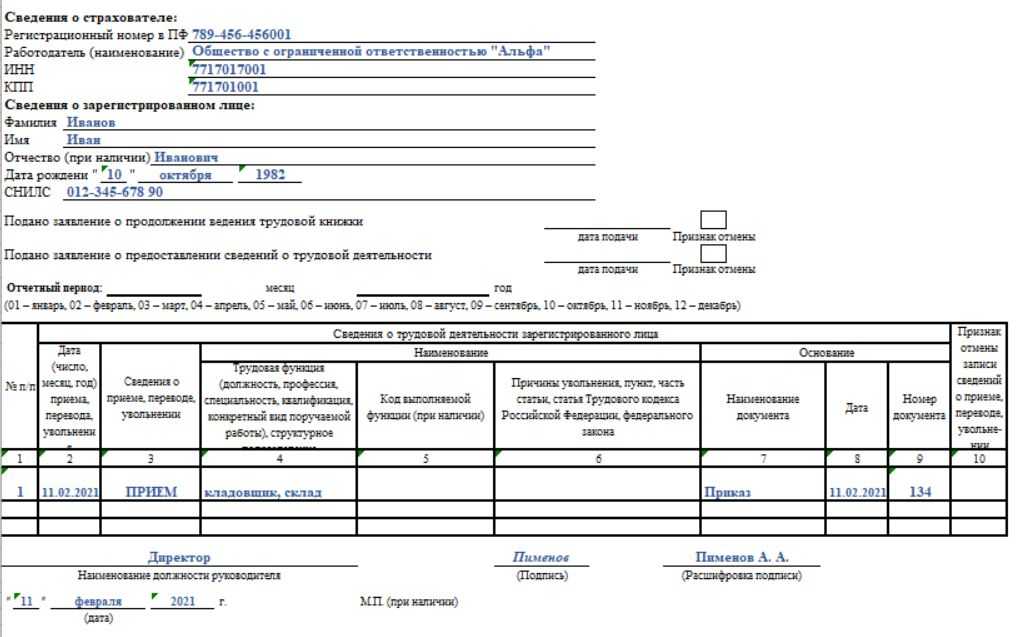

Титульный лист новой формы ЕФС-1 заполняется из любого документа (СЗВ-ТД, СЗВ-СТАЖ, СЗВ-КОРР и ДСВ-3). СЗВ-ТД соответствуют подразделы 1 и 1.1 Раздела 1 формы ЕФС-1. СЗВ-СТАЖ и СЗВ-КОРР соответствуют подразделы 1, 1.2 и 2 Раздела 1 формы ЕФС-1 с отчетного периода «2023 год». ДСВ-3 соответствует подраздел 3 Раздела 1 формы ЕФС-1 с отчетного периода «январь 2023».

Внимание! В программах системы «1С:Предприятие 8» реализовано автоматическое заполнение и выгрузка Раздела 1 новой формы ЕФС-1. О сроках см

в .

Как заполнить уведомление об исчисленных страховых взносах?

Уведомление об исчисленных суммах страховых взносов заполняется по форме, утвержденной приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ (уведомление 1110355 по страховым взносам).

Пример заполнения уведомления по страховым взносам:

- поле 1 «КПП» — соответствует КПП при подаче в налоговую расчета РСВ. Для ИП не заполняется;

- поле 2 «ОКТМО» — указывается код Общероссийского классификатора территорий муниципальных образований (берется с сайта Росстата, из раздела «Получение данных о кодах статистики и перечня форм»);

- поле 3 «КБК» — 182 1 02 01000 01 1000 160 (страховые взносы по единому тарифу);

- поле 4 «сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — указывается сумма страховых взносов;

- поле 5 «отчетный (налоговый) период / месяц (квартал)» — по страховым взносам код отчетного периода соответствует порядковому номеру месяца в квартале.

Например, уведомление по страховым взносам за январь будет содержать в поле 5 значение 21/01, где 21 — это квартал, а 01 — месяц осуществления выплаты.

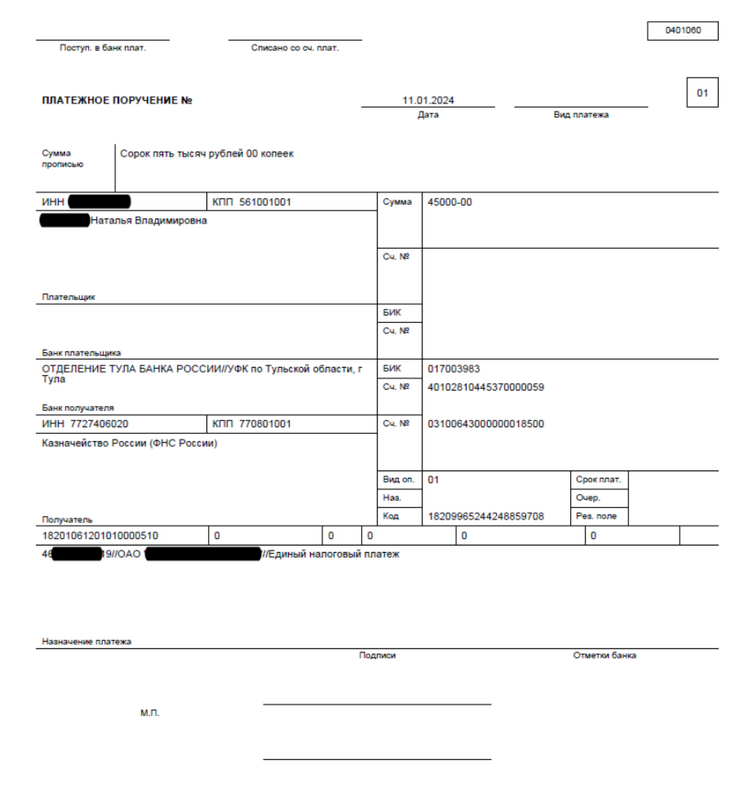

Как создать квитанцию по оплате страховых взносов для ИП в 2024 году

Сразу же нужно уточнить, что в 2023 году было два варианта уплаты страховых взносов ИП за себя. Связан этот момент был с тем, что в 2023 году всех налогоплательщиков перевели на единый налоговый счет. Поэтому и изменились правила уплаты взносов:

- по старым правилам, если ИП еще не перешел на уплату бюджетных платежей через единый налоговый платеж;

- по новым правилам, если ИП перешел на уплату бюджетных платежей через единый налоговый платеж.

Поскольку в 2024 году платить страховые взносы по старым правилам уже нельзя, остаётся только второй способ — по новым правилам через единый налоговый платёж для пополнения единого налогового счёта. Платежное поручение можно сформировать на сайте ФНС.

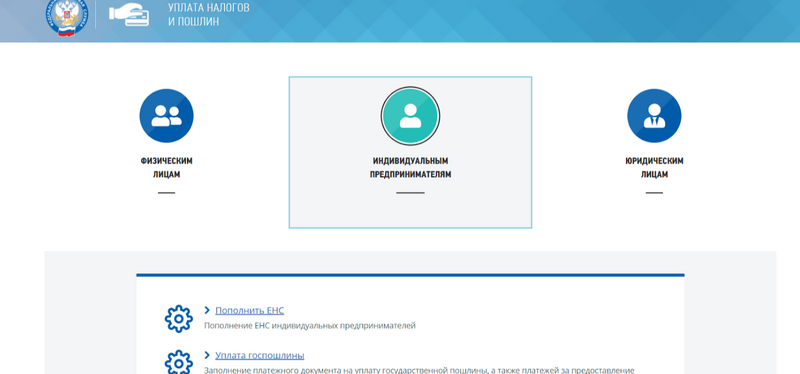

Платежка на пополнение ЕНС через ЕНП будет формироваться следующим образом

Этап 1. На сайте ФНС есть блок для индивидуальных предпринимателей.

блок для индивидуальных предпринимателей

блок для индивидуальных предпринимателей

Нужно выбрать операцию ниже — «Пополнить ЕНС».

Этап 2. Дальше сервис предлагает заполнить все платёжные реквизиты документа:

- ФИО предпринимателя;

- его ИНН;

- сумму платежа.

И здесь же предлагается поставить галочку, если оплату производит не сам ИП, а иное лицо за него. Если обозначить этот момент, то нужно дополнительно указать категорию этого лица (физлицо, ИП, глава КФХ, частнопрактикующее лицо, юрлицо), его наименование, ИНН и КПП.

Этап 3. После нажатия кнопки «Далее» сервис указывает, что все сведения заполнены корректно и можно переходить к уплате платежа. Если за ИП платит третье лицо, то дополнительно появляется возможность сформировать платёжный документ через соответствующую кнопку.

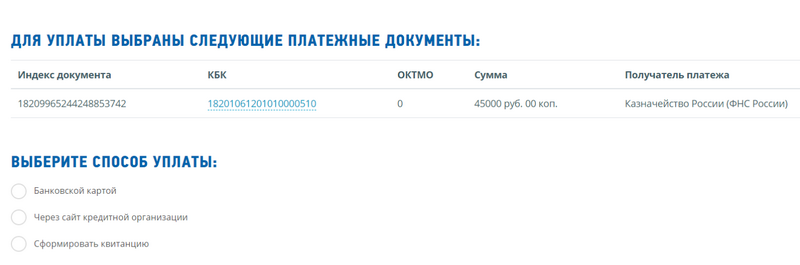

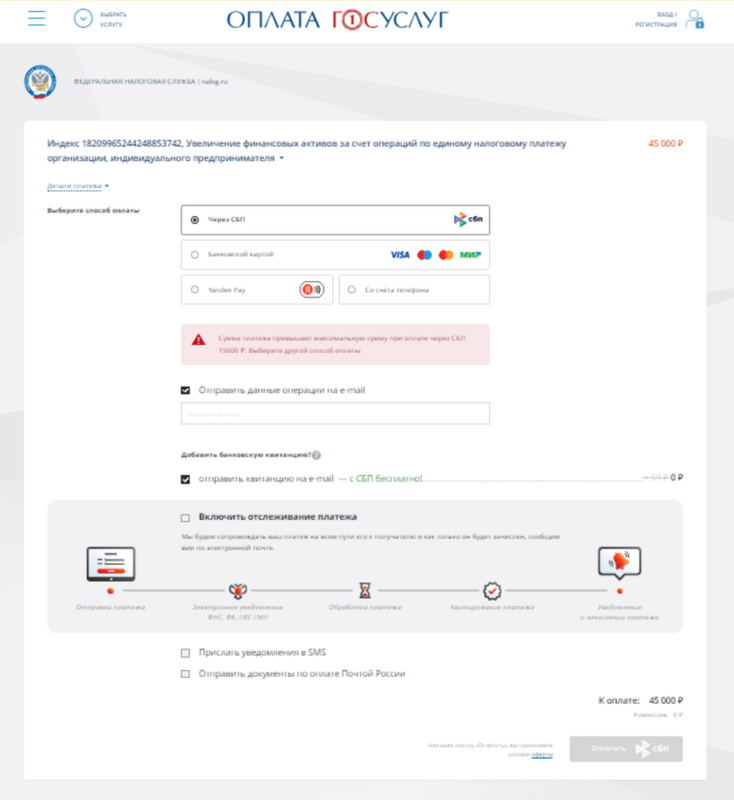

Этап 4. Если ИП платит сам и нажимает кнопку «Уплатить», предлагается несколько вариантов оплаты:

варианты оплаты

варианты оплаты

оплата банковской картой

оплата банковской картой

оплата через сайт банка

оплата через сайт банка

квитанция

квитанция

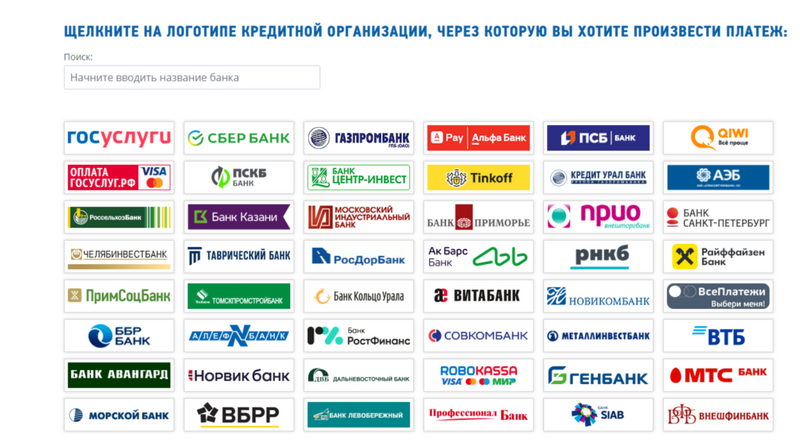

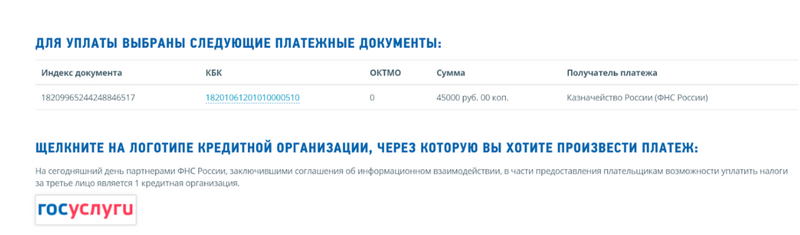

Если за ИП оплачивает третье лицо, нужно нажать кнопку «Уплатить», и сервис перенаправит на непосредственную уплату ЕНП. На данный момент оплатить можно только посредством Госуслуг. Вполне возможно, далее добавят возможность выбирать конкретный банк.

уплата ЕНП

уплата ЕНП

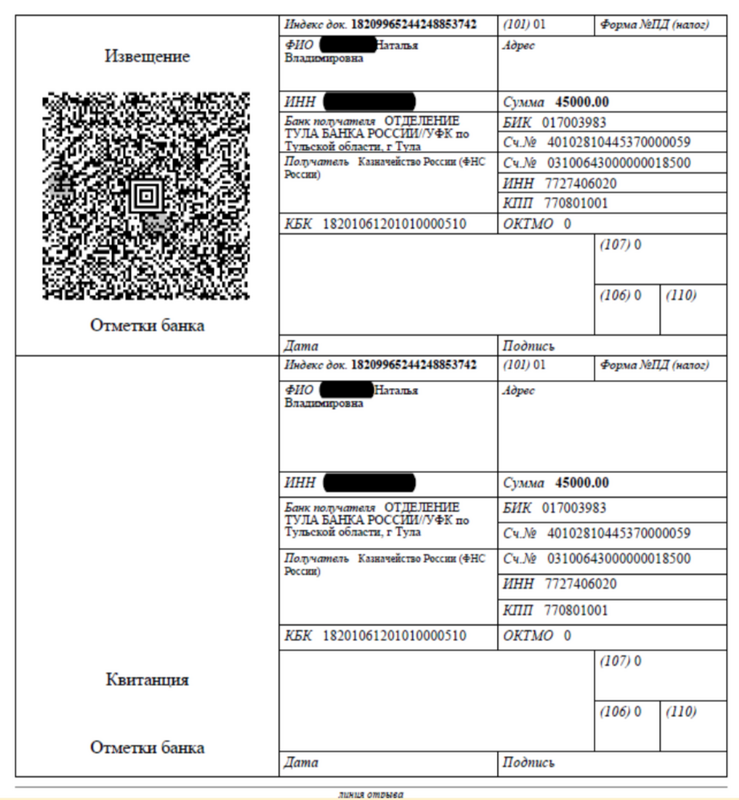

Если нажать кнопку «Сформировать платёжное поручение», документ будет сформирован и скачан. Его нужно распечатать и использовать для оплаты в банке.

платёжное поручение

платёжное поручение

Как отправить уведомление об исчисленных суммах страховых взносов?

Статья по теме:

Реквизиты единого налогового счета с 2023 года

Уведомление в ИФНС об уплаченных страховых взносах направляется в электронном виде по ТКС или через личный кабинет налогоплательщика, а также, на бумаге: лично, через представителя или почтой.

Напомним, что плательщики страховых взносов могут направить на бумаге уведомление в случае, если

- численность сотрудников составляет 10 и менее человек;

- среднесписочная численность работников за предшествующий календарный год составляет 100 и менее человек;

Уведомление по страховым взносам в 1с можно запомнить с помощью предусмотренного программой «помощника».

Следует отметить, что несвоевременное предоставление/непредоставление уведомления не позволит распределить деньги в бюджет. Штраф за непредоставление уведомления об исчисленных суммах страховых взносов в 2024 году составляет 200 руб.

Как исправить ошибку в уведомление об исчисленных суммах страховых взносов?

Бланки:

Расчет по страховым взносам в 2023 году

ФНС в письмах от 31.01.2023 г. № БС-3-11/1180@ и от 03.02.2023 г. № БС-3-11/1379@ рассказала, как исправить ошибку в уведомлении об исчисленных суммах страховых взносов. Для этого нужно направить в налоговый орган новое уведомление с верными реквизитами. При этом, если допущена:

- Ошибка в сумме — в новом уведомлении следует заполнить строки с КПП, ОКТМО, КБК, отчетным периодом и годом по аналогии с первичным уведомлением, а в строке «сумма налога» следует указать корректную сумму.

- Иная ошибка (неверное заполнение КПП, ОКТМО, КБК, отчетного периода или года) — в первом поле нового уведомления указанные строки заполняются аналогично первичному, но с суммой «0». После этого следует перейти к заполнению второго блока уведомления, в котором строки следует заполнять исходя из верных значений и соответствующей суммы взноса.

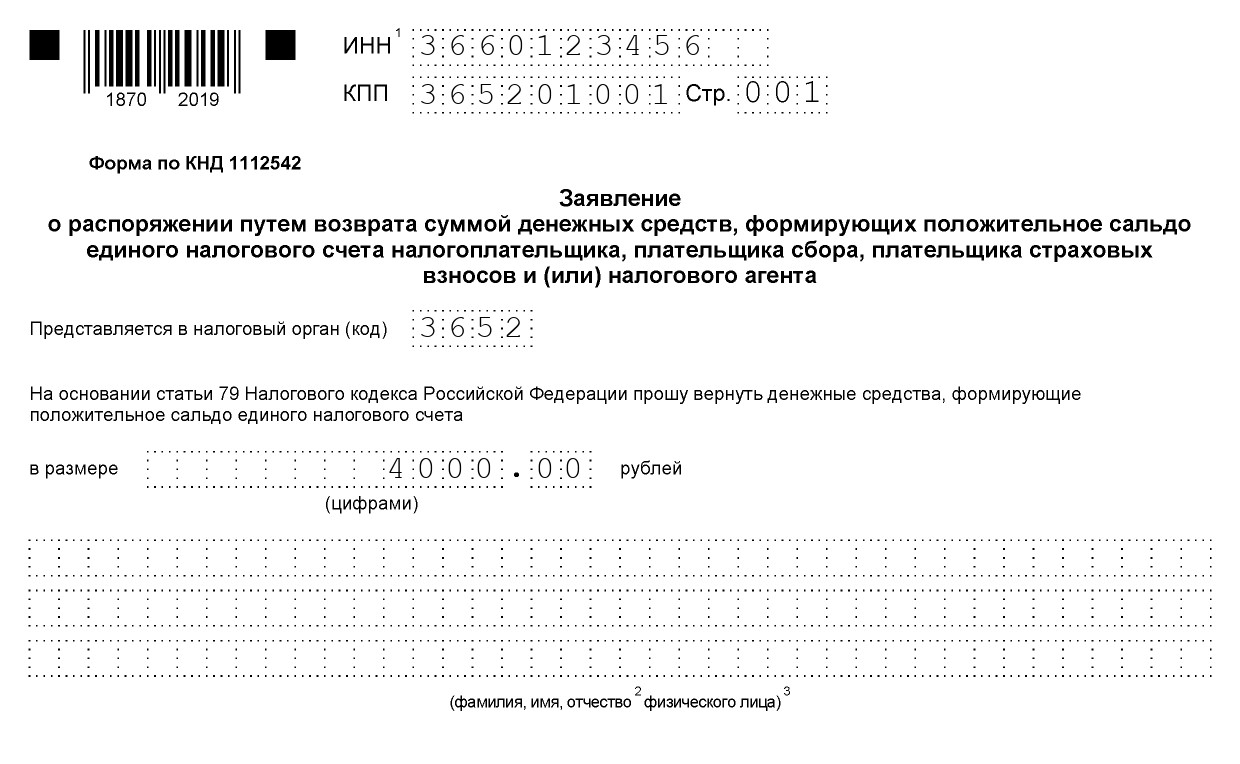

Как заполнить заявление на возврат переплаты с ЕНС: образец

В форме заявления на возврат ЕНС всего две страницы. На титульном листе нужно указать следующие данные:

- ИНН организации или ИП.

- КПП организации. Индивидуальные предприниматели не заполняют эту графу.

- Код отделения налоговой, в которое налогоплательщик отправит заявление. Юрлица должны указать код ИФНС по месту регистрации, ИП — по месту прописки.

- Сумму переплаты, которую налогоплательщик хочет вернуть

- Ф.И.О. физического лица. Эти сведения указывают только самозанятые, которые не вписали свой ИНН выше.

- Количество страниц в заявлении.

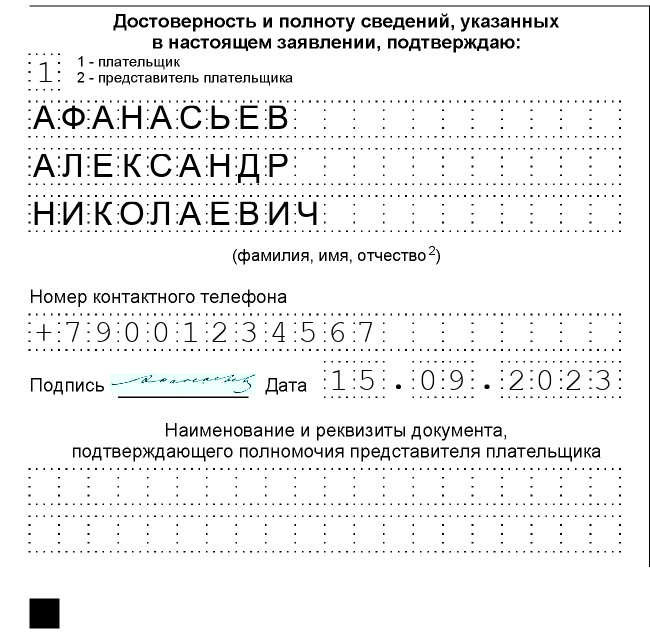

Внизу титульного листа нужно заполнить отдельный блок с данными и подписью налогоплательщика или его представителя.

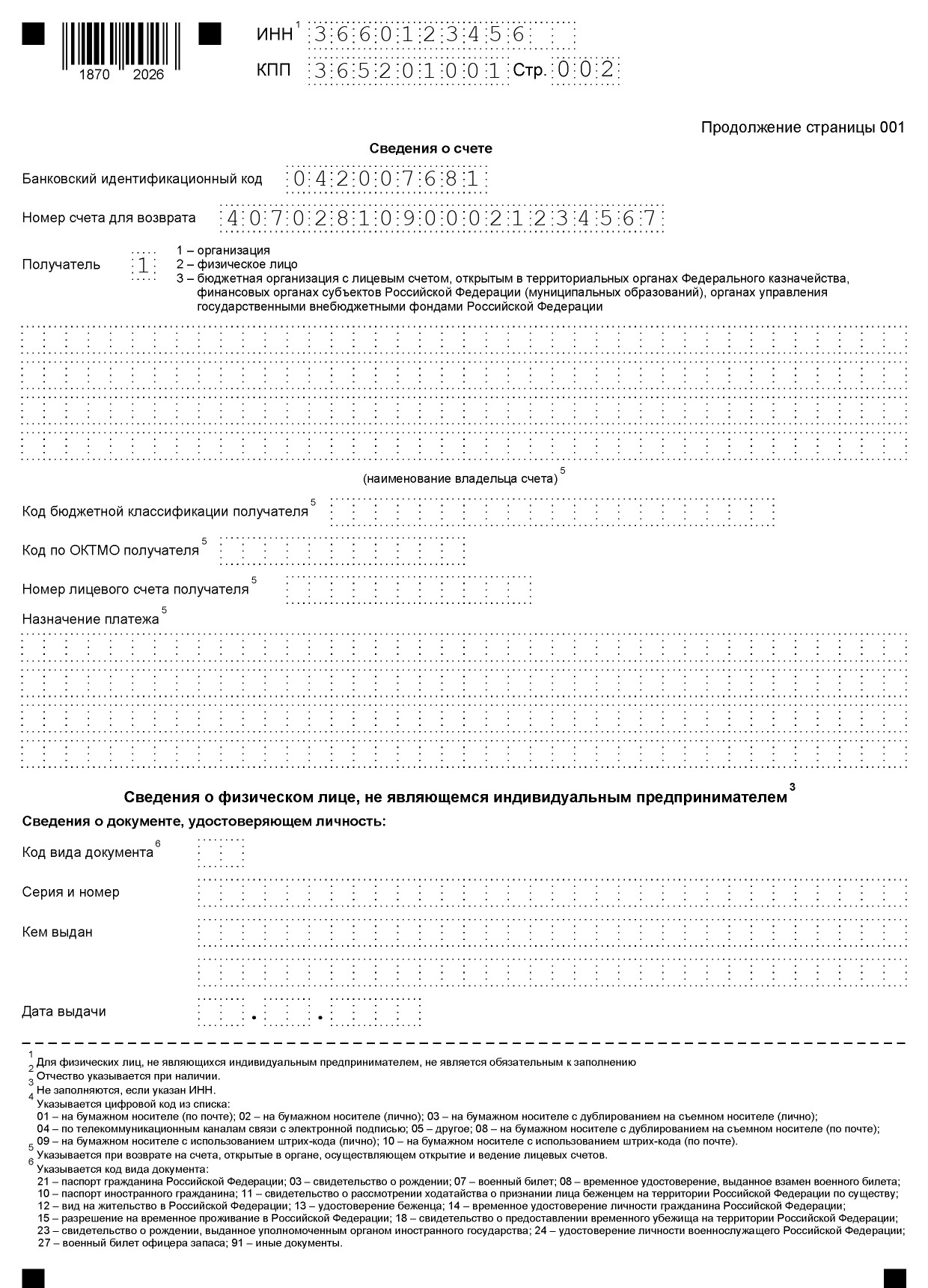

На странице со сведениями о счёте потребуется указать:

- Банковский идентификационный код (БИК). БИК можно узнать в приложении вашего банка.

- Номер счёта для возврата переплаты. Средства можно вывести на карту третьего лица, а не только на расчётный счёт компании.

- Тип получателя: организация, физическое лицо или бюджетная структура.

- Наименование владельца счёта, КБК, код по ОКТМО, номер лицевого счёта и назначение платежа. Эти поля заполняют только бюджетные организации.

- Сведения о документе, удостоверяющем личность. Этот блок заполняют только самозанятые, которые не указали свой ИНН.

Кто сдаёт отчётность по форме РСВ

Отчётность в виде РСВ должны представлять:

- организации, индивидуальные предприниматели и физические лица, которые наняли сотрудников по трудовому договору или заключили договор гражданско-правового характера (ГПХ, ГПД) со сторонними исполнителями. Сдавать расчёт нужно вне зависимости от того, какой тип договора ГПХ подписали работодатель и исполнитель: договор подряда, оказания услуг, авторского заказа или другой;

- организации без сотрудников. Сдать РСВ нужно, даже если в компании работает только учредитель-директор без трудового договора и зарплаты. В этом случае подаётся нулевой отчёт.

ИП без сотрудников и исполнителей на ГПД сдавать расчёт не обязаны. Однако это правило касается только тех предпринимателей, у которых не было ни одного работника с начала года. Предпринимателю не нужно отражать в расчёте личные страховые взносы. Также ИП не включает себя в среднесписочную численность и в список застрахованных сотрудников.

Компании и ИП, использующие автоматизированную УСН, освобождены от сдачи РСВ (ч. 2 ст. 18 закона № 17-ФЗ от 25 февраля 2022 года).

Таблица КБК в 2023 году

Федеральная налоговая служба подготовила таблицу платежей, которые находятся под ее администрированием.

Таблица от ФНС: новые КБК на 2023

В таблице около 400 кодов, поэтому самые популярные КБК мы перечислим отдельно.

| Платежи | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Экологический сбор | 04811208010016000120 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| — по внутренним водным объектам | 18210704030011000110 |

| — по остальным объектам | 18210704020011000110 |

| КБК страховые взносы | |

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

Однако по этому коду неясно, за что именно заплатила организация и ИП. Поэтому при перечислении денег в рамках ЕНП надо подавать уведомление, из которого понятно, какая сумма и на что перечислена. В одном уведомлении можно указать несколько платежей, и по каждому из них указывают свой КБК.

Порядок заполнения и подачи уведомлений по исчисленным страховым взносам

Уведомления подают организации и ИП, уплачивающие страховые взносы по единому тарифу:

| Страховые взносы за: | Срок подачи в 2024г. | Срок уплаты в 2024г. |

| январь | 26 февраля* | 28 февраля |

| февраль | 25 марта | 28 марта |

| март | РСВ | 2 мая* |

| апрель | 27 мая* | 28 мая |

| май | 25 июня | 28 июня |

| июнь | РСВ | 29 июля |

| июль | 26 августа* | 28 августа |

| август | 25 сентября | 30 сентября* |

| сентябрь | РСВ | 28 октября |

| октябрь | 25 ноября | 28 ноября |

| ноябрь | 25 декабря | 28 декабря |

| декабрь | РСВ | 28 января |

* — если дата выпадает выходной или праздничный день, окончание срока переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Форма и порядок заполнения уведомления утверждены Приказом ФНС от 02.11.2022 N ЕД-7-8/1047@.

В разделе Данные уведомления указываются:

- КПП — в соответствии со свидетельством о постановке на учет организации или обособленного подразделения, если они сами выплачивают доходы физлицам и имеют счета в банках (п. 2.6.1 Приложения 2 к Приказу ФНС от 02.11.2022 N ЕД-7-8/1047@);

- ОКТМО — по месту нахождения организации, обособленного подразделения (месту жительства ИП);

- КБК — 182 1 02 01000 01 1000 160;

- Сумма налога, авансового платежа — сумма взносов, начисленных в данном периоде;

- Отчетный (налоговый) период — указываются коды, определяющие период:

| Период | Код периода |

| январь | 21/01 |

| февраль | 21/02 |

| апрель | 31/01 |

| май | 31/02 |

| июль | 33/01 |

| август | 33/02 |

| октябрь | 34/01 |

| ноябрь | 34/02 |

Как на ЕНС появляется переплата

До введения ЕНС предприниматели платили налоги по отдельности и потому могли одновременно иметь переплату по одному сбору и недоимку по другому. В 2023 году ФНС суммировала все излишки средств за последние три года, вычла из этой суммы недоимки и зачислила остаток на Единый налоговый счёт. В результате у некоторых компаний на ЕНС появились деньги — образовалось положительное сальдо.

Сальдо— это общий баланс Единого налогового счёта. Если вы внесёте на ЕНС больше денег, чем указано в уведомлении об исчисленных суммах, сальдо будет положительным. Если на счету окажется меньше средств, чем нужно для уплаты всех налогов, взносов, пеней и штрафов, сальдо станет отрицательным. Если вы заплатили все сборы и на балансе ЕНП не осталось денег, сальдо нулевое.

Налогоплательщик может узнать баланс ЕНС на сайте налоговой. При необходимости можно запросить у ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Справку заказывают через Личный кабинет на сайте налоговой, с помощью сервисов для сдачи электронной отчётности или в ИФНС лично

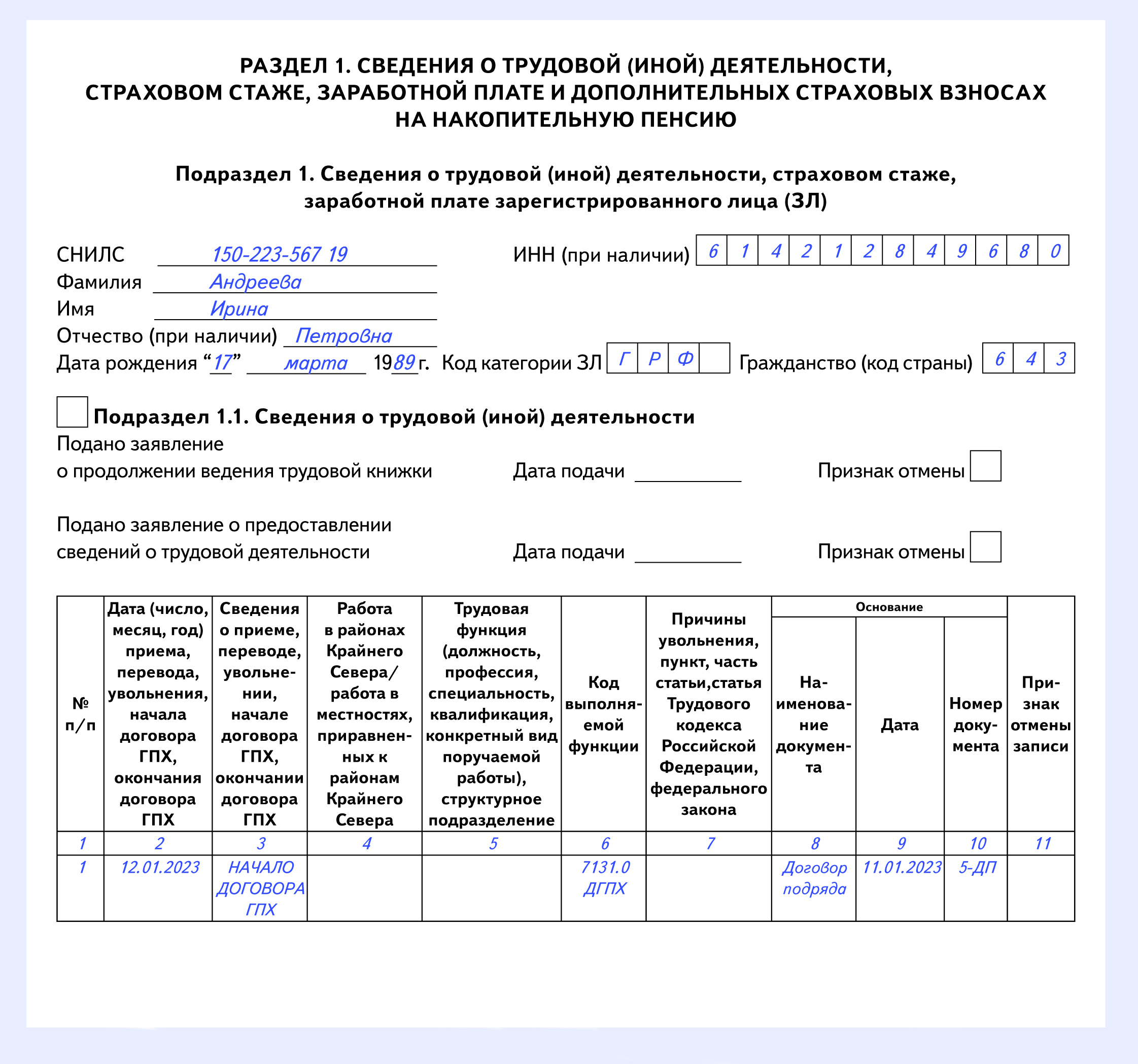

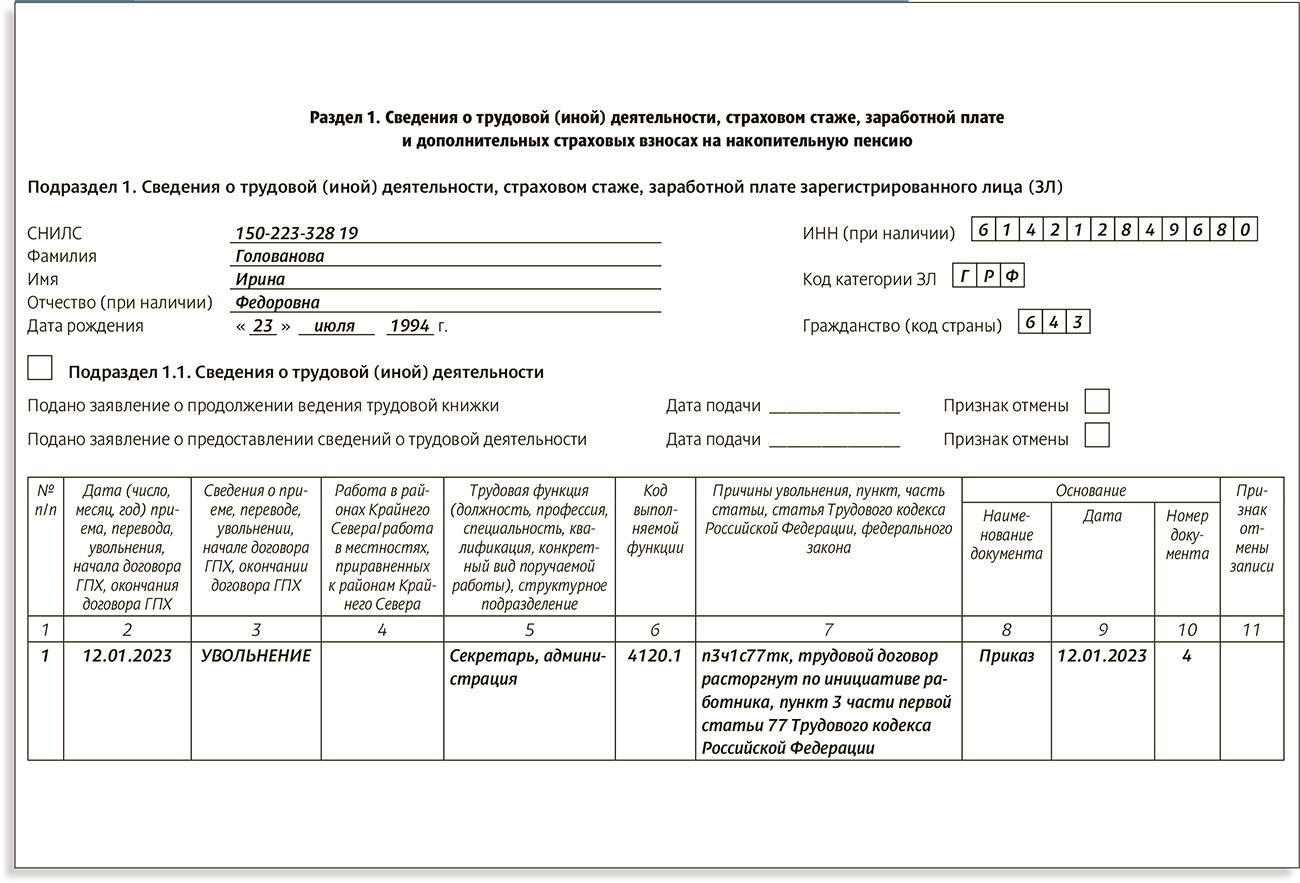

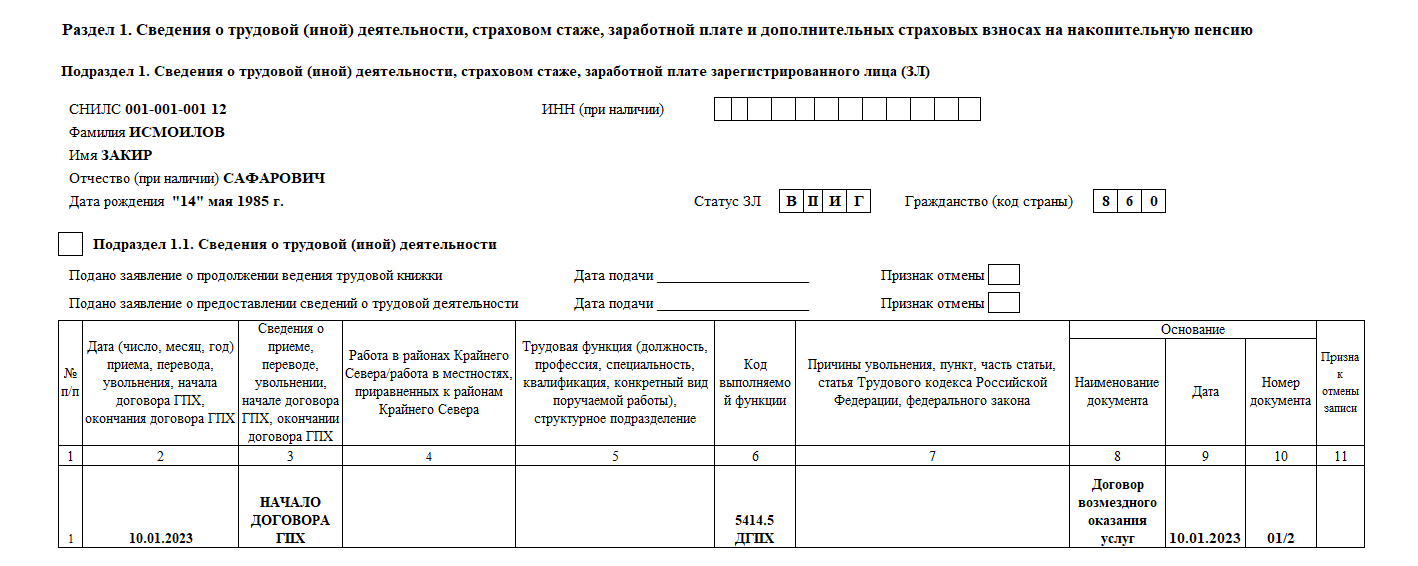

Заполнение ЕФС-1: проще, чем кажется

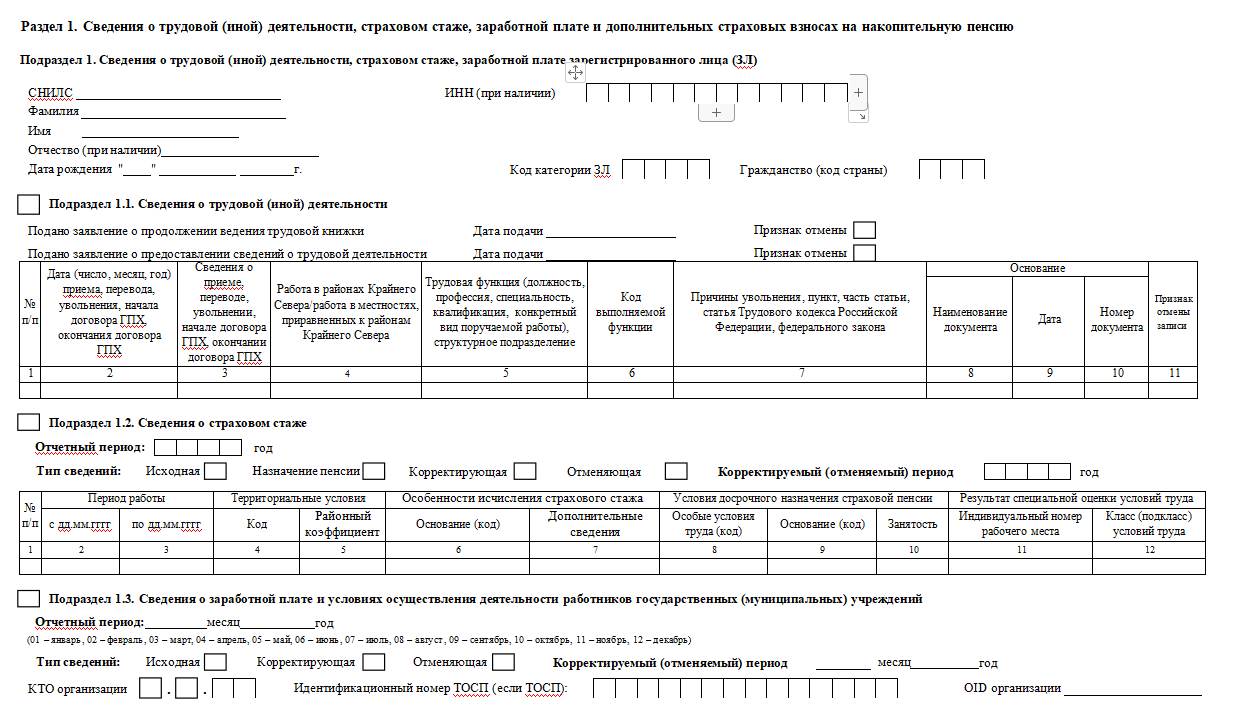

Единая форма ЕФС-1 включает титульный лист и два раздела, а также подразделы к каждому из них.

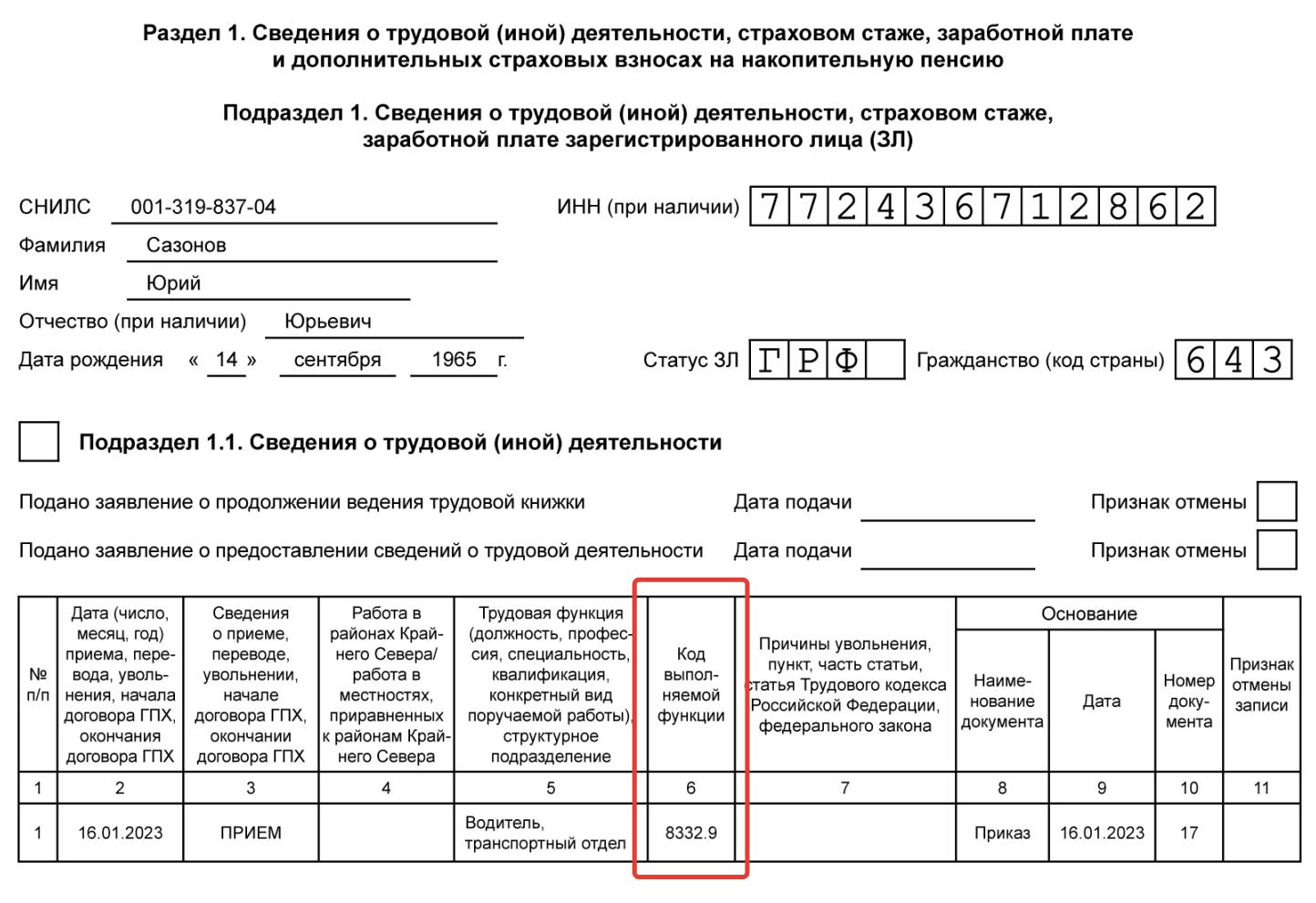

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» объединяет в себе данные, которые содержались в формах СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3.

- подразделы 1 и 1.1 – аналог СЗВ-ТД – документ «Сведения о трудовой деятельности работников (СЗВ-ТД)»;

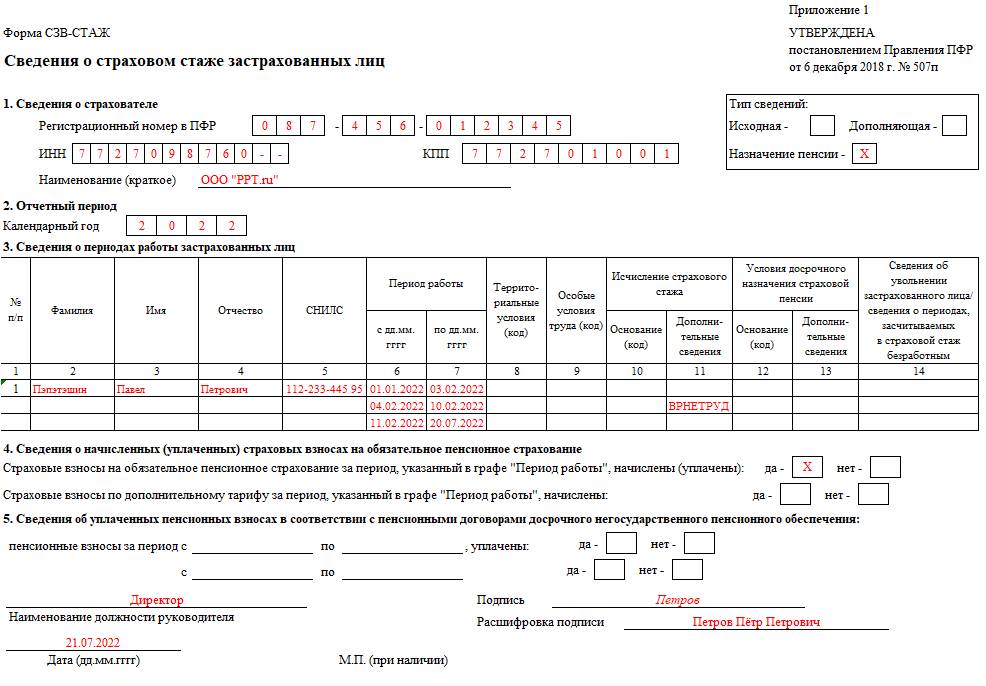

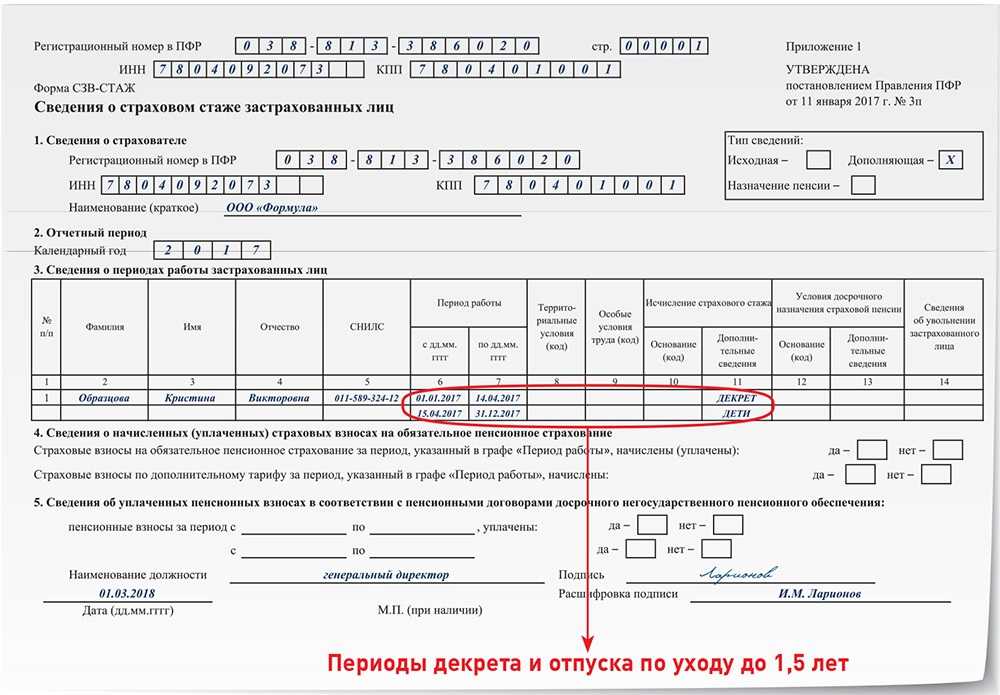

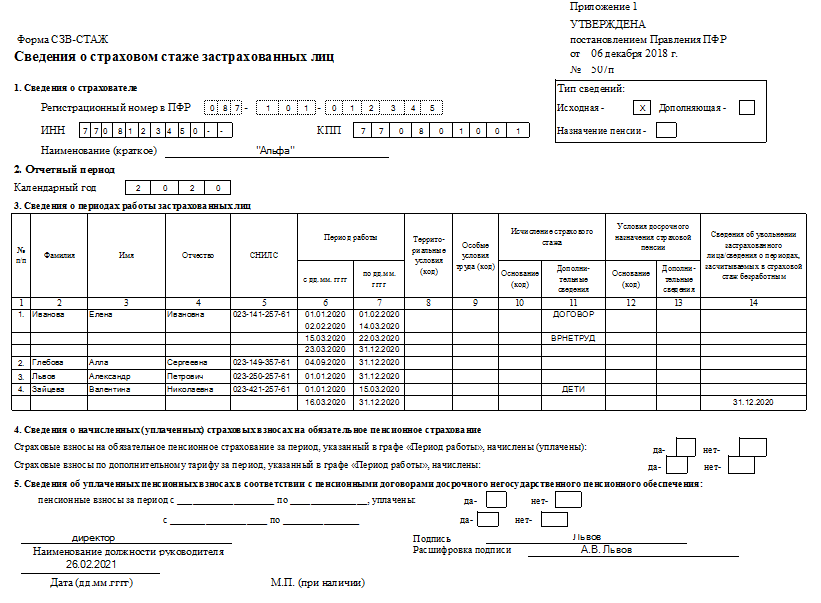

- подразделы 1 и 1.2 – аналог СЗВ-СТАЖ и ОДВ-1 – документ «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»;

- подразделы 1 и 1.3 – новый отчет, подается государственными (муниципальными) учреждениями, которые ведут определенные виды деятельности – регламентированный отчет «ЕФС-1: Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений»;

- подразделы 1 и 2 – аналог СЗВ-КОРР – регламентированный отчет «Данные о корректировке сведений застрахованных лиц (СЗВ-КОРР)»;

- подраздел 3 – аналог ДСВ-3 – документ «Реестр ДСВ-3»

Если дата формируемых документов будет более позднее 1 января 2023 года, файл выгрузки автоматически сформируется в новом формате, утвержденном для ЕФС-1.

Печатные формы подразделов ЕФС-1 также добавлены в актуальные релизы программных продуктов 1С – формируются из соответствующих документов или отчетов системы.

В будущем планируется добавление отдельного единого отчета со всеми разделами.

Сроки сдачи каждого из подразделов ЕФС-1 перечислены в таблице:

|

Документ персучета |

Раздел ЕФС-1 |

Срок сдачи |

|

СЗВ-ТД |

Подразделы 1 и 1.1 раздела 1 (по дате документа) |

До 25 числа; не позднее следующего дня после приема\увольнения или ГПД |

|

СЗВ-СТАЖ |

Подразделы 1 и 1.2 раздела 1 (с отчетного периода 2023 г.) |

До 25 января, следующего за отчетным годом |

|

СЗВ-КОРР |

Подразделы 1 и 2 раздела 1 (с отчетного периода 2023 г.) |

При необходимости |

| — | Подразделы 1 и 1.3 раздела 1 (с отчетного периода 2023 г.) | До 25 числа каждого месяца, следующего за прошедшим (первый раз – 27 февраля, поскольку 25 февраля – суббота) |

|

ДСВ-3 |

Подраздел 3 раздела 1 (с отчетного периода 2023 г.) |

До 25 числа, следующего за отчетным кварталом |

|

4-ФСС |

Раздел 2 (автозаполнение и ручное заполнение для большинства решений 1С будет реализовано в марте 2023 года) |

До 25 числа, следующего за отчетным кварталом |

Тарифы и страховая база

Налоговая ставка остается прежней – 30% от дохода работника. Ранее было разделение на пенсионные накопления, медицинское страхование и соцвыплаты. С 23 года все перечисляется в один фонд, поэтому нет смысла разделять платежи.

Ставка изменится, как только заработная плата и дополнительные платежи (премии, выплаты и другие стимуляции) будут больше предельной базы. Тогда общая ставка будет составлять 15,1%. Предприятия, которые платят работникам высокие зарплаты, могут дополнительно экономить на отчислениях.

Предельно допустимая база по 2023 году – 1 917 000 рублей. В пересчете на месячную зарплату – 160 000. В 2024 году сумма увеличится минимум на 5% и может составить 2 012 000.

Если планы правительства и ФНС не изменятся, ИП должны будут платить фиксированные 45 907 в год.

Изменения по страховым взносам в 2024 году

Единый страховой взнос продолжит действовать в 2024 году. Модернизация налоговой системы проходит в штатном режиме, поэтому дополнительных изменений пока не планируется. Единственное, что будет по-другому, это тарифы для ИП и предельная база.

Показатели составляют на основе данных Росстата. Увеличение предельной базы – инфляция + дополнительный коэффициент. Из-за того, что России нужно все больше денег в бюджет, увеличение должно быть существенным. Меньше компаний смогут пользоваться 15% ставкой.

Прогнозируемая величина предельной допустимой базы – 2.2 миллиона. Это более 180 тысяч в месяц. Только крупные компании могут платить такие зарплаты своим работникам.

Ужесточение ответственности за нарушение налогового кодекса пока не анонсировано. Несмотря на отсутствие официальных заявлений, все больше компаний попадают под проверки. Если учитывать, что мораторий закончится, больше среднего и мелкого бизнеса начнут тщательно проверять. Под это могут ужесточить законодательную базу.

С 1 января 2024 года взносы практически не меняются. Прошлая модернизация ФНС и всех смежных структур прошла успешно. Нужно еще несколько лет на то, чтобы система полностью заработала во всех регионах, а сотрудники получили необходимую квалификацию. Основные изменения – увеличение максимальной базы и тарифов для ИП.

- Оплата больничного листа в 2024 году

- Материнский капитал в 2024 году: размер и изменения

- Приемная семья: выплаты в 2023-2024 году