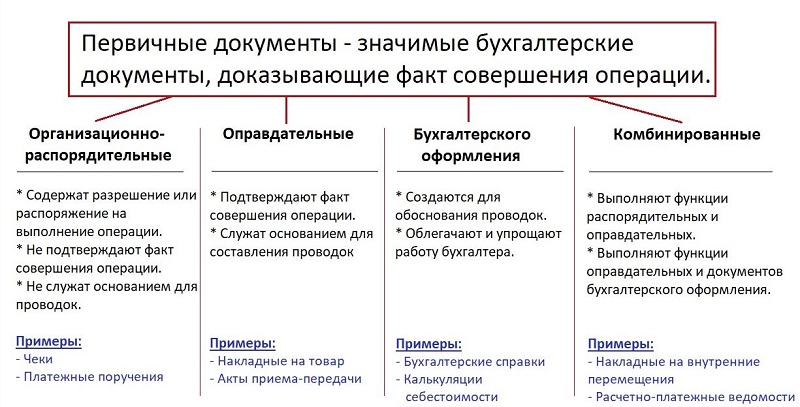

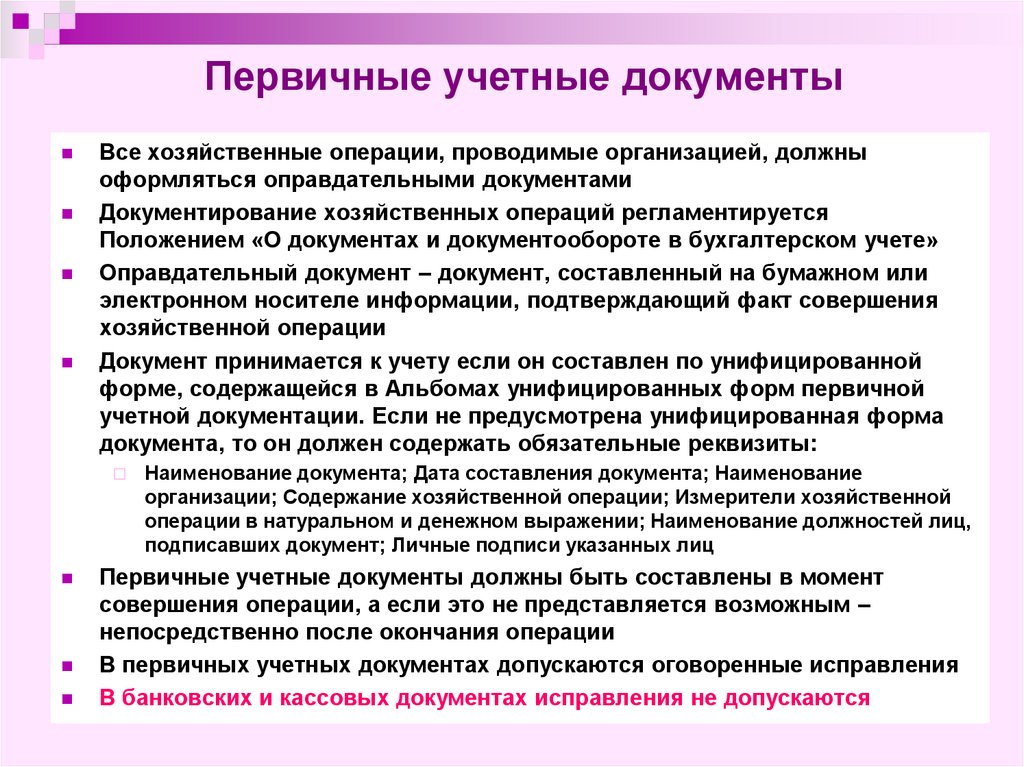

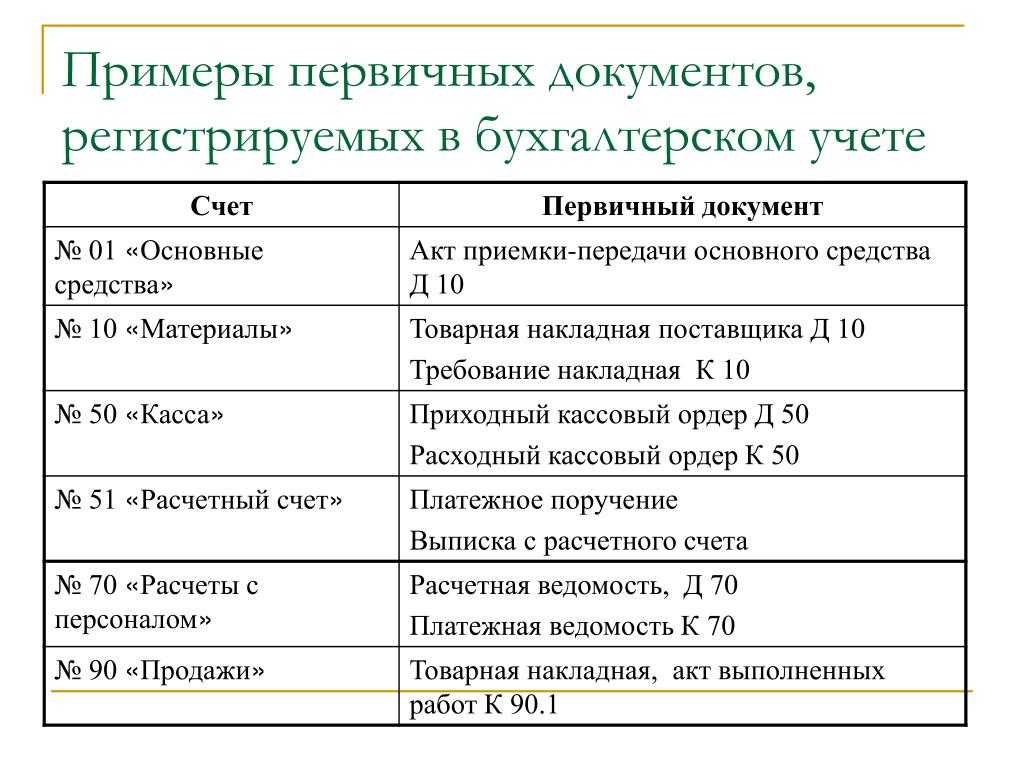

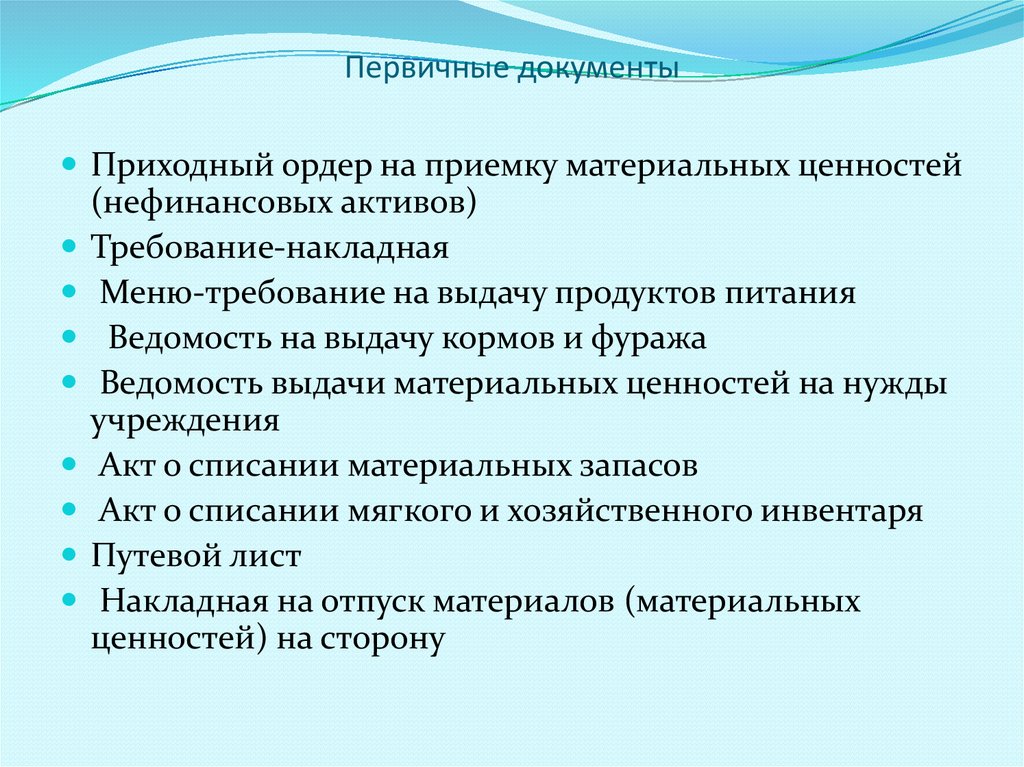

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2018-2019 годах может быть таким:

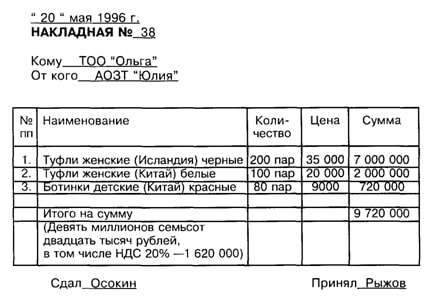

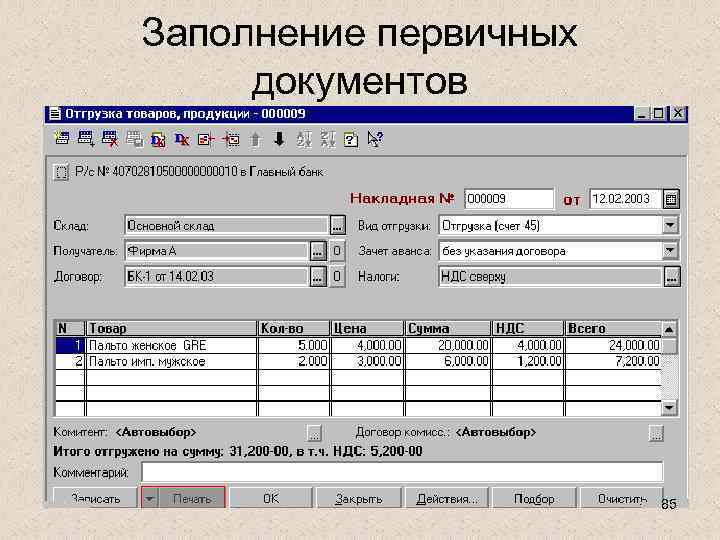

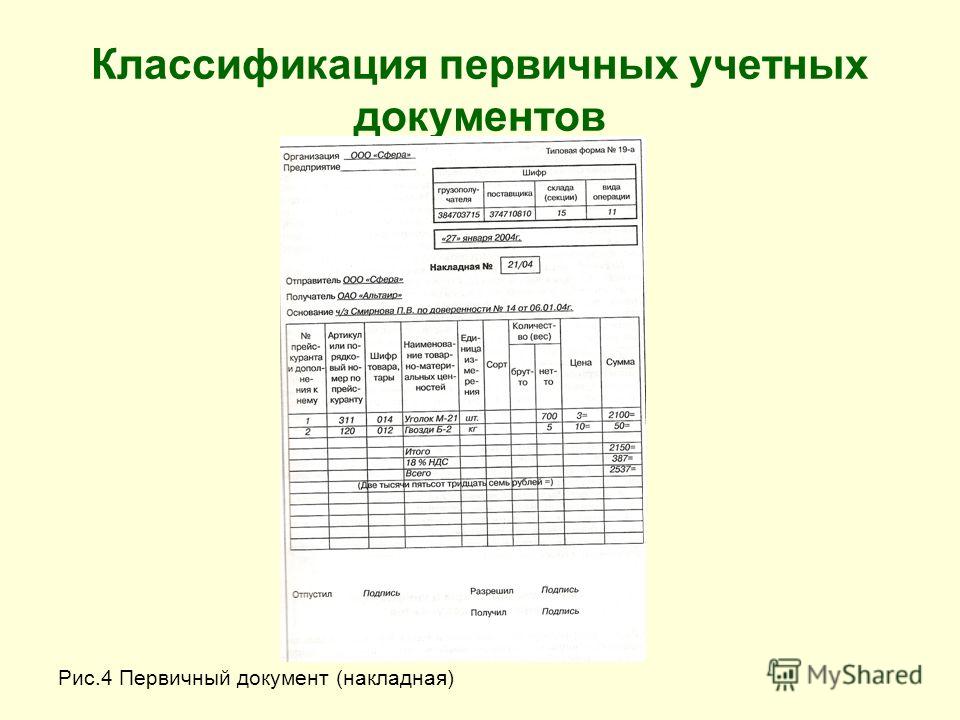

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

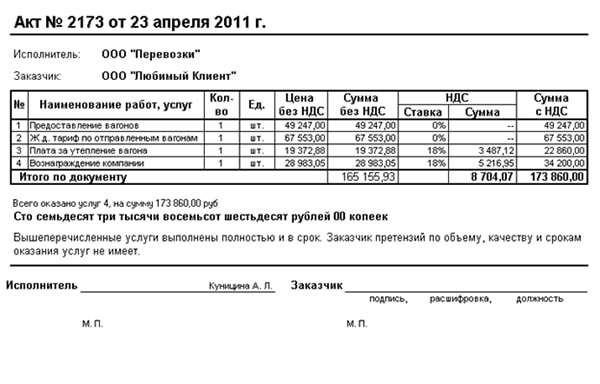

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите .

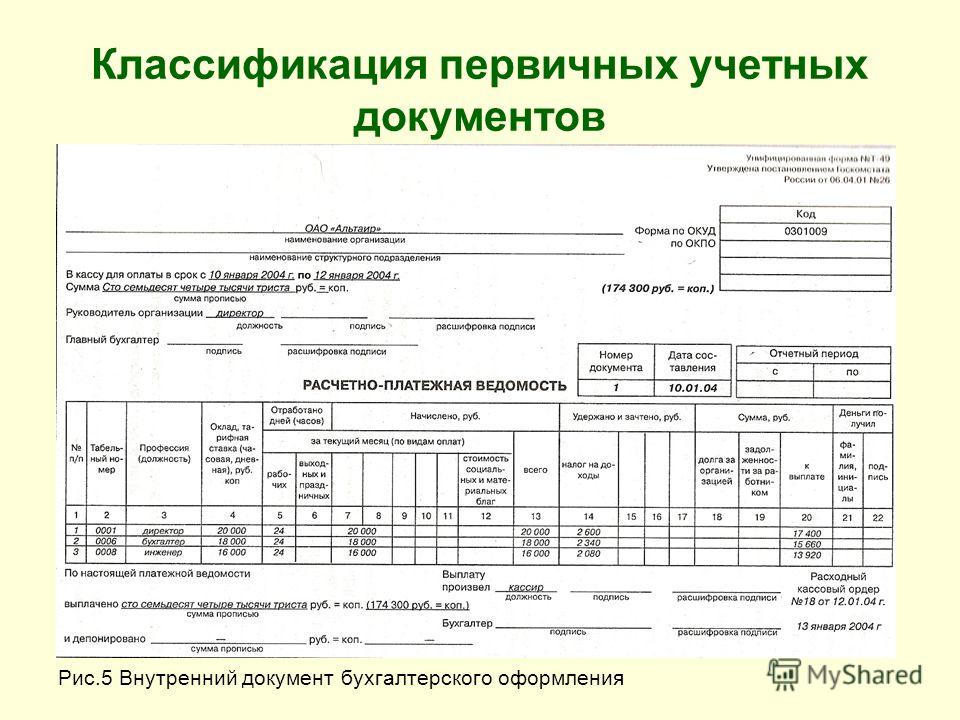

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

Подробнее об указанных ведомостях см. в статье

«Образец заполнения расчетно-платежной ведомости Т 49»

.

- Документы, связанные с наличием объектов ОС, — здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

Акт приемки-передачи ОС по форме ОС-1 — при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

Подробнее о данном акте см. в материале

«Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС»

.

Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье

«Унифицированная форма № ОС-1а — бланк и образец»

.

Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале

«Унифицированная форма № ОС-4 — Акт о списании объекта ОС»

.

Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье

«Унифицированная форма № ИНВ-1 — бланк и образец»

.

Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале

«Унифицированная форма № ИНВ-1а — бланк и образец»

.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2018-2019 годов:

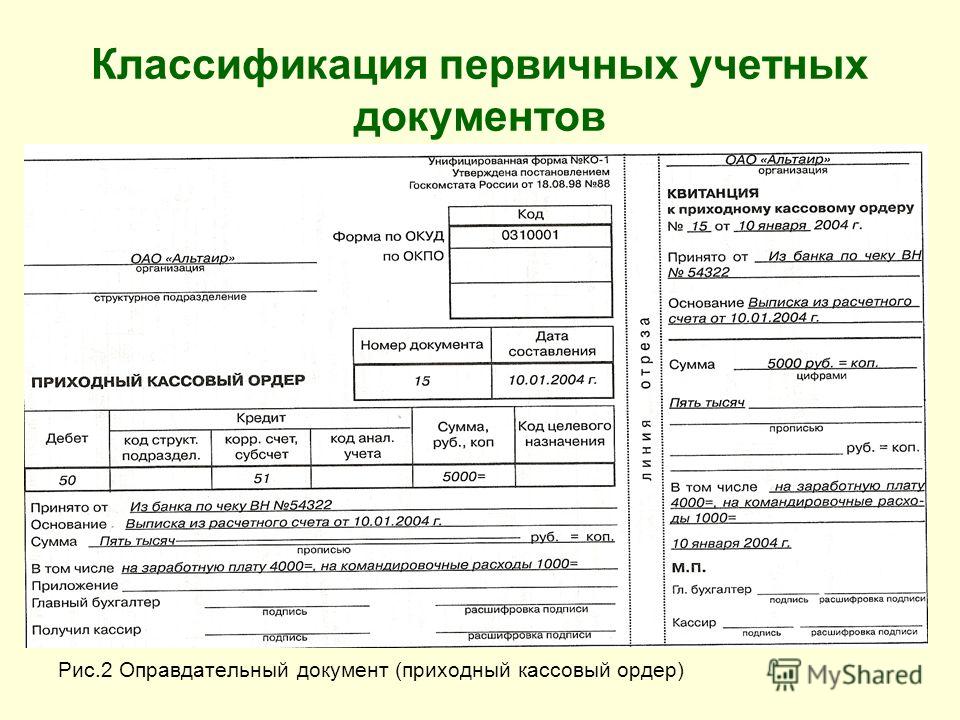

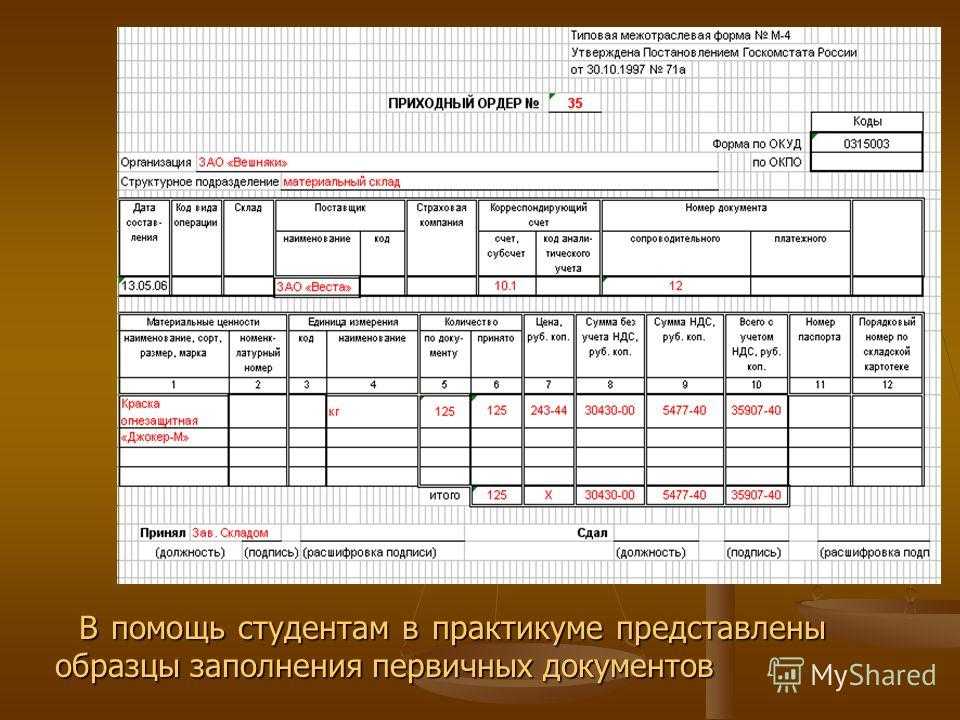

Приходный кассовый ордер.

Подробнее о его составлении см. в статье

«Как заполняется приходный кассовый ордер (ПКО)?»

.

Расходный кассовый ордер.

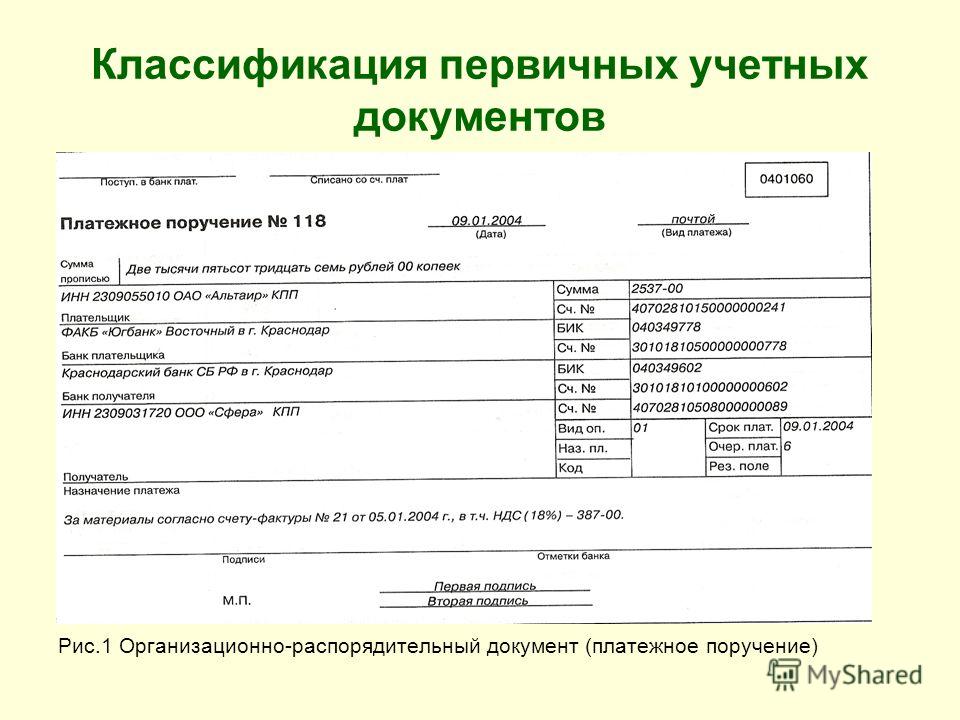

- Платежное поручение.

О правилах оформления этого документа читайте .

- Авансовый отчет.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте .

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец» .

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

ВАЖНО!

Не являются первичными документами бухгалтерского учета из перечня 2018-2019 — список был предложен выше:

- Договор

. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет.

В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура.

Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2018-2019 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Обязательные реквизиты первичного документа в 2017 году

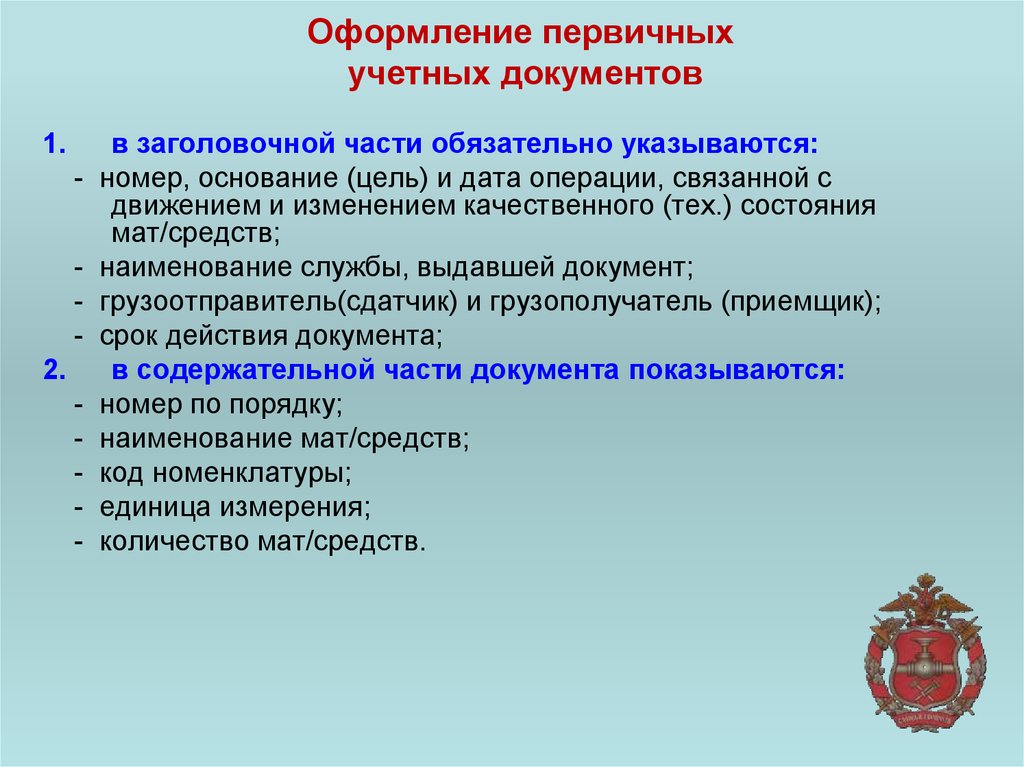

Во втором пункте ст. 9 Закона №402-ФЗ дается перечень обязательных в 2017 году реквизитов первичных документов. Рассмотрим подробно каждый из них.

Наименование первичного документа

Каждая организация самостоятельно утверждает формы первичной документации. Конечно, названия этим формам можно дать какие угодно, но лучше этого не делать во избежание путаницы. Традиционные названия документов – «товарная накладная», «счет», «товарный чек», «акт выполненных работ», «договор» и т.п.

Реквизиты договоров: о чем важно помнить, оформляя документ

Оформление реквизитов и бланков документов в госорганах

Дата составления документа

Традиционный реквизит любой деловой бумаги. Без него невозможно определить период, к которому относится расход денежных средств. Ошибка в данном параметре приведет к тому, что учет расходов придется на другой период, чем время составления бумаги. Оправдать расходы будет сложно даже через суд

Обратите внимание также, что если дата в накладной предвосхищает факт отгрузки, то это для налоговой инспекции будет накладная по несуществующей сделке, поскольку первичная документация

составляется во время

или сразу после

операции, но никак не до

нее

Название компании

Ситуация, когда поставщик, оформляя сопроводительную бумагу, путает название покупателя, — не редкость. Например, ООО «ТД НИКА» вместо ООО ТД «НИКА» или «АЛЬФА ТЕК» вместо «Альфа-Тек». Иногда вместо полного названия пишут сокращенное. Можем вас успокоить. Если такие реквизиты, как ИНН и адрес, указаны верно, то ошибка в написании названия может считаться несущественной. Отсюда правило – всегда указывайте ИНН компании.

Суть хозяйственной операции

Иногда этот реквизит называют «содержание факта хозяйственной жизни».

В любом случае, за этими словами стоит либо факт поставки товаров, либо оказания услуг.

Когда речь идет о поставке товара, то в соответствующей накладной указывается название этих товаров:

Если речь идет об услугах, то в соответствующем акте дается их перечень:

Натуральное или денежное измерение

Наличие и денежной стоимости, и натурального измерителя одновременно не является обязательным требованием для деловых бумаг данного типа. Можно привести любой из них. Например, составляя акт об оказании услуг, достаточно указать их стоимость. Совершенно необязательно указывать единицу измерения. Когда же дело касается поставки товаров, то здесь необходимо указать и стоимость в деньгах, и количество в штуках (комплектах, коробках, упаковках).

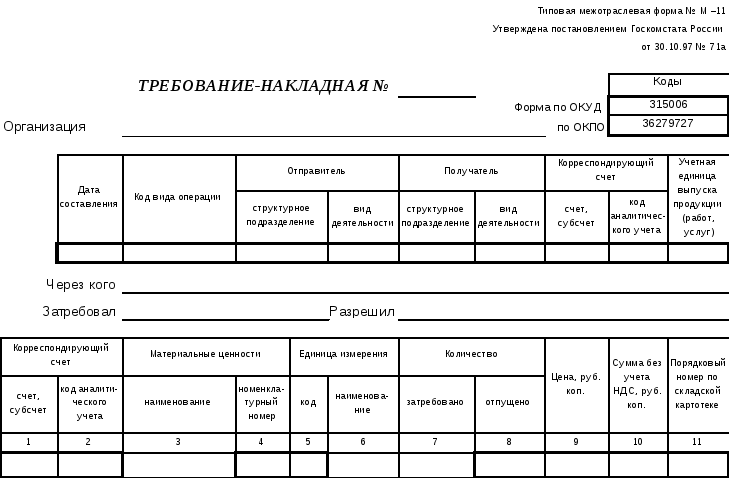

Бывают обстоятельства, когда корректнее привести только натуральный измеритель. Требование-накладная на передачу материалов внутри компании – пример такой ситуации.

Обратите особое внимание на расшифровку суммы прописью. Если в текстовый вариант не совпадет с цифровым, то последствия своей ошибки вам придется исправлять в суде

Должности

Должности сотрудников, совершивших сделку и ответственных за ее правильное оформление, должны быть указаны в обязательном порядке.

Приведем пример. В товарной накладной существует три строки с должностями:

- Сотрудник, отпустивший груз;

- Специалист, разрешивший отпуск;

- Главный бухгалтер.

Сотрудник, который произвел отпуск груза – это совершивший сделку, специалист, давший разрешение на отпуск и главный бухгалтер являются ответственными за правильность оформления сделки.

Подписи

Подписи в договоре и в первичных документах

визуально должны соответствовать друг друга. Это скорее пожелание, чем обязательное требование.

Естественно, что должна быть расшифровка подписей. В целях вашей безопасности целесообразно проверить полномочия людей, подписывающих бумаги. Впрочем, если вы являетесь покупателем, то в ваши обязанности не входит проведение расследования по достоверности подписи. Учесть расходы по покупкам вы можете даже и в том случае, если продавец откажется признать подпись своей.

Кто может подписывать первичные документы

Немалое внимание уделяется подписи документов

Очень важно, чтобы лица, которые заверяют первичку, были уполномочены на совершение этого действия. Еще одно обязательное условия оформления, касающееся подписей, — все лица, так или иначе участвующие в процессе хозяйственной операции и являющиеся ответственными лицами, обязательно должны поставить свою подпись в документе

Итак, кто может подписывать первичные документы:

Еще одно обязательное условия оформления, касающееся подписей, — все лица, так или иначе участвующие в процессе хозяйственной операции и являющиеся ответственными лицами, обязательно должны поставить свою подпись в документе. Итак, кто может подписывать первичные документы:

- генеральный директор компании или индивидуальный предприниматель;

- главный бухгалтер;

- кладовщик, отпустивший товар;

- водитель, принявший товар к перевозке;

- кладовщик, принявший товар на склад;

- специалист, принявший к учету документацию;

- сторонний перевозчик, если он участвовал в процессе доставки.

Внутренний контроль

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. А если ее отчетность подлежит обязательному аудиту, то она обязана вести внутренний контроль ведения бухучета и составления отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухучета на себя). Такие требования установлены статьей 19 Закона от 6 декабря 2011 г. № 402-ФЗ.

Кроме того, одной из задач главного бухгалтера является организация и контроль за созданием (получением), обработкой и хранением документов (п. 6.6 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 (действует в части, не противоречащей законодательству)). В качестве инструментов для выполнения этой задачи можно использовать:

график документооборота;

номенклатуру дел.

Порядок формирования и обработки документов должен быть закреплен в графике документооборота (п. 5.1 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105). Разработку графика организует главный бухгалтер. Утверждается график приказом руководителя организации (п. 5.2 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105).

В графике документооборота нужно описать:

этапы создания (получения), проверки и передачи на хранение документа;

сроки прохождения каждого из этапов;

перечень сотрудников, выполняющих хозяйственные операции и оформляющих документы;

перечень сотрудников, проверяющих документы;

взаимосвязь ответственных лиц.

График можно оформить в виде схемы или перечня работ с указанием операций и взаимосвязей исполнителей. Примерная форма этого документа приведена в приложении к Положению, утвержденному Минфином СССР 29 июля 1983 г. № 105. Однако можно разработать и собственную структуру графика. Такие правила установлены пунктом 5.4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105.

Пример графика документооборота в табличной форме

Главный бухгалтер ООО «Альфа» разработал график документооборота в табличной форме (см., например, часть графика документооборота, посвященную банковским документам).

Пример графика документооборота в виде схемы

В ООО «Альфа» принято решение продолжать оформлять для сотрудников, направляющихся в служебные поездки, командировочные удостоверения. Главный бухгалтер «Альфы» разработал график документооборота в виде схемы (см., например, схему обработки командировочного удостоверения).

В организациях с небольшим документооборотом все можно свести к составлению отдельных памяток для сотрудников. Сотруднику следует подробно расписать, какие документы он должен оформить, чтобы к нему не было претензий со стороны бухгалтерии. Например, сотрудник отправляется забирать оплаченный товар от поставщика. В памятке должно быть написано, какие документы он должен привезти, а также срок, в течение которого их нужно представить в бухгалтерию. К памятке также можно приложить и образцы необходимых документов.

Пример памятки исполнителю о порядке оформления документов

Документооборот в ООО «Альфа» организован путем составления отдельных памяток сотрудникам (см., например, памятку командированного сотрудника).

Контроль за исполнением графика документооборота возлагается на главного бухгалтера (п. 5.7 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105). Сотрудники организации должны быть ознакомлены с этим документом или выпиской из него. Требования главного бухгалтера к оформлению документов обязательны для всех сотрудников организации. За невыполнение требований главного бухгалтера к сотрудникам можно применить дисциплинарное взыскание. Некоторые организации прописывают в качестве одного из условий премирования выполнение требований по оформлению документов.

После обработки документа необходимо обеспечить его сохранность и последующую передачу в архив.

Одним из способов упорядочивания хранения документов является составление номенклатуры дел. В ней содержится информация о том, какие документы и в каком подразделении следует вести и в течение какого времени они должны храниться. Номенклатуру дел в бухгалтерии сформируйте аналогично номенклатуре дел в кадровой службе.

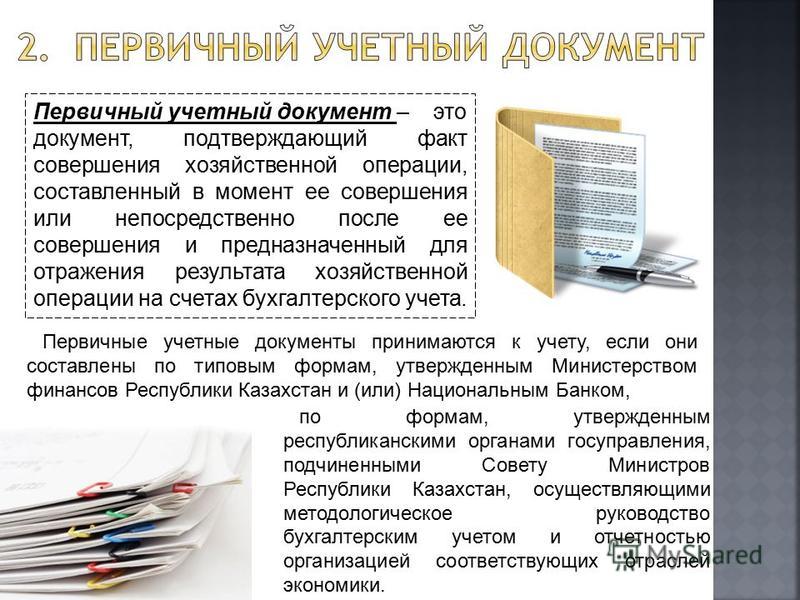

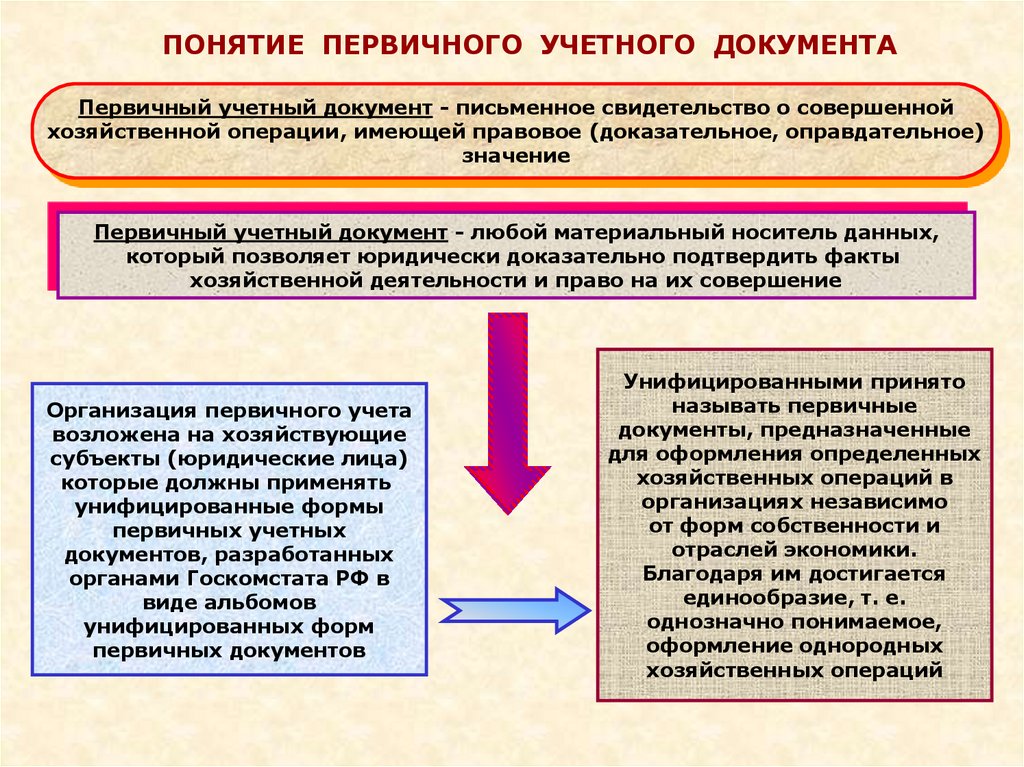

Ключевые элементы первички

Напомним, что первичкой, или первичной документацией, называют особый тип финансовых бумаг, которые обязательны в бухгалтерском учете. Ключевое назначение первички — это фактическое подтверждение совершенной хозяйственной операции и(или) факта хозяйственной деятельности экономического субъекта.

ВАЖНО!

Для первичной документации чиновники утвердили особый перечень обязательных сведений-реквизитов. Он раскрыт в п

2 ст. 9 закона № 402-ФЗ «О бухгалтерском учете».

Итак, обязательные реквизиты первичных документов:

- Наименование документа, бланка или унифицированной формы.

- Дата составления.

- Наименование субъекта, который составил первичку.

- Содержание операции, оформляемой первичкой.

- Единица, в которой следует выражать хозяйственную операцию (натуральные или денежные величины).

- Должности, Ф.И.О. лиц, которые уполномочены на совершение данных операций, а также ответственных за оформление.

- Подписи ответственных, уполномоченных лиц.

Отметим, что при отсутствии обязательной информации в первичке бумага будет признана недействительной.

Когда можно применять только унифицированные формы

Не всегда у организаций и предпринимателей есть полная свобода в выборе формы первичного документа. Иногда нужно использовать строго унифицированные формы.

Так, при перевозке грузов автотранспортом можно применять только транспортную накладную, утверждённую Постановлением Правительства РФ № 272 от 15 апреля 2011 г.

При проведении безналичных расчетов используют расчётные документы, утверждённые банковским законодательством. В частности, Положением ЦБ РФ № 383-П от 19 июня 2012 г.

Унифицированными должны быть кассовые документы: приходные и расходные ордеры, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платежные и расчётно-платежные ведомости. Это требование Указания Банка России от 11.03.2014 № 3210-У.

Печать на документах

Печать не названа в числе обязательных реквизитов первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Поэтому печать на документе проставьте:

если организация по собственному выбору использует самостоятельно разработанную форму, утвержденную руководителем, которая предусматривает наличие печати;

если организация по собственному выбору использует унифицированную форму, содержащуюся в альбоме унифицированных форм, которая предусматривает наличие печати. При этом руководителем утверждено, что форма применяется без изменений (или изменения не касаются печати);

при применении типовых обязательных форм, установленных уполномоченными органами (Правительством РФ, Банком России и т. п.) на основании федеральных законов, если типовые формы предусматривают наличие печати.

Такие выводы следуют из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Перечень документов, на которых обязательна (необязательна) печать организации, приведен в таблице.

В договорах, которые обычно заключает организация (купли-продажи, оказания услуг и т. д.), печать также можно не ставить. Печать нужно ставить лишь в том случае, если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ).

Еще один момент. С 7 апреля 2015 года ООО и акционерные общества вообще могут не иметь печатей. Так предусмотрено статьями 2 и 6 Закона от 6 апреля 2015 г. № 82-ФЗ.

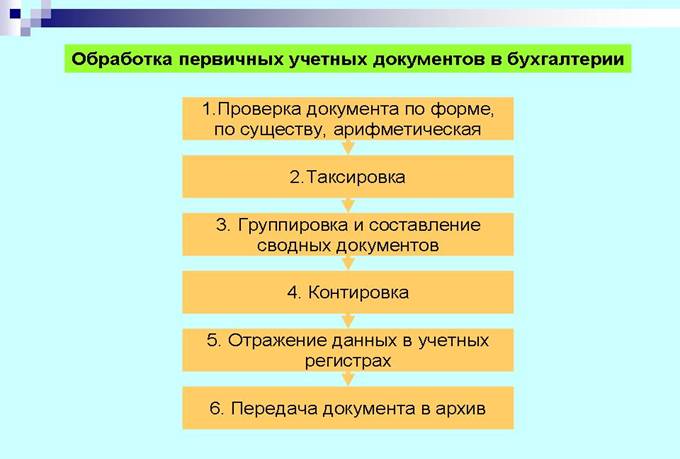

Учёт и хранение первичных документов

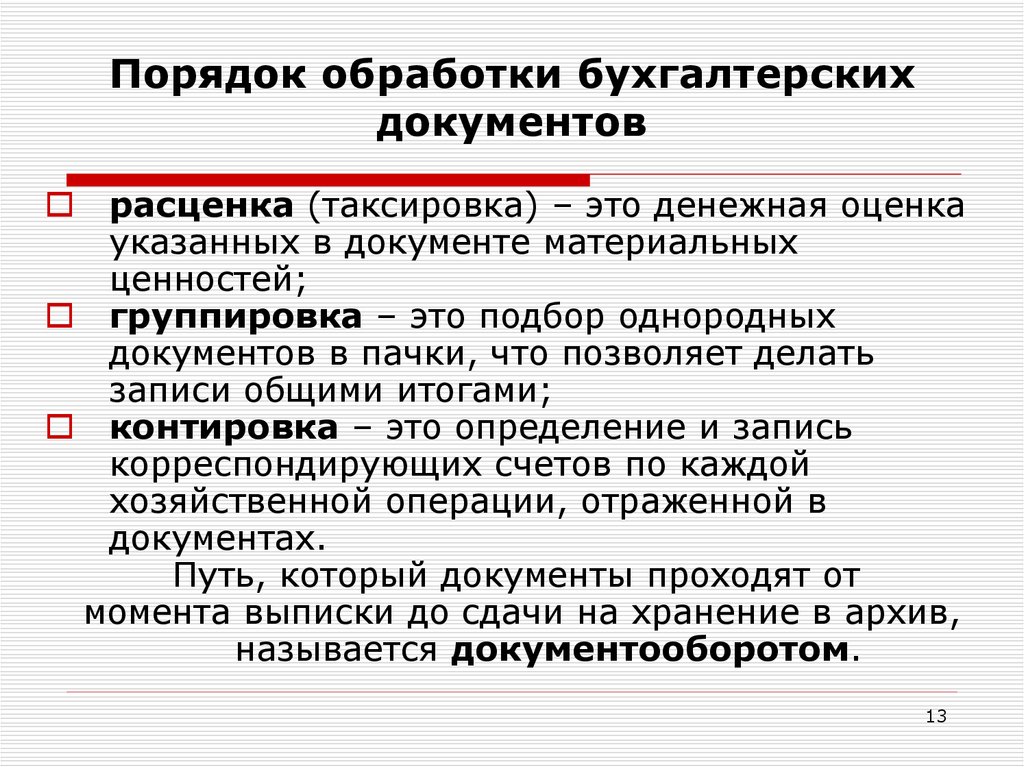

Процесс приёма и обработки первичных документов разрабатывается в рамках графика документооборота, который служит приложением к учётной политике предприятия. Для каждого вида ПБД определяют порядок:

- приёма и регистрации;

- согласования и отправки на визирование руководителем;

- внесения данных ПБД в бухгалтерский учёт;

- хранения и архивации.

На каждом этапе назначаются ответственные лица. Общую ответственность за организацию первичного документооборота несёт главный бухгалтер.

Первичная бухгалтерская документация это лишь малая часть документооборота, которую должен вести хозяйствующий субъект. Для первички, регистров бухучёта, отчётности, аудиторских заключений установлен единый срок хранения — не менее 5 лет после окончания отчётного года ( Федерального закона № 402-ФЗ).

Отсутствие ПБД считается грубым нарушением правил учёта доходов и расходов, и грозит штрафом согласно статье 120 НК РФ:

- в размере 10000 рублей, когда правонарушение произошло в течение одного налогового периода;

- в размере 30000 рублей, когда периодов нарушения была два и больше.

Дополнительно, если это привело к занижению налоговой базы, нужно будет заплатить 20% от суммы неуплаченного налога, но не менее 40000 рублей.

С вопросом о первичной документации в бухгалтерии — что это такое, и как её проводить, мы разобрались. Выяснили, что требования закона о бухучёте игнорировать нельзя. То же самое относится и к многочисленным положениям и стандартам, приказам и письмам контрольных ведомств и т.д.

Это не должны быть для вас проблемой.Оставьте изучение этих документов специалистам сервиса «Моё дело». Все изменения своевременно отразятся в Личном кабинете, формы будут актуализированы, а при необходимости мы организуем вебинар для наших пользователей, где расскажем о всех актуальных изменениях и дадим необходимые рекомендации.

Мы держим руку на пульсе семь дней в неделю, 24 часа в сутки!

Ответственность за отсутствие первичных документов

Внимание: отсутствие (непредставление) первичных документов является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Отсутствие первичных документов, счетов-фактур, а также регистров бухгалтерского и налогового учета признается грубым нарушением правил ведения учета доходов и расходов

Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ

Отсутствие первичных документов, счетов-фактур, а также регистров бухгалтерского и налогового учета признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму:

от 300 до 500 руб. за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ);

от 2000 до 3000 руб. за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным:

если в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

если ведение учета и расчет налогов были переданы специализированной организации (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Какая ответственность предусмотрена за отсутствие первичных документов

Отсутствие (непредставление) первичных документов является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Отсутствие первичных документов, счетов-фактур, а также регистров бухгалтерского и налогового учета признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, по заявлению налоговой инспекции суд может применить к должностным лицам организации административную ответственность в виде штрафа на сумму от 300 до 500 руб. за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Должностным лицам организаций, которые относятся к субъектам малого и среднего предпринимательства, инспекторы могут заменить административный штраф на предупреждение, если:

- нарушение совершили впервые;

- нет материального ущерба;

- нет угрозы возникновения природных или техногенных чрезвычайных ситуаций;

- нет вреда или угрозы: – жизни и здоровью людей; – животным и растительности, окружающей среде; – памятникам истории и культуры; – безопасности России.

Части 3 статьи 1.4, части 3 статьи 3.4, части 3.5 статьи 4.1, статьи 4.1.1 Кодекса РФ об административных правонарушениях.

Наказание по заявлению налоговой инспекции назначает суд (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным:

- если в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

- если ведение учета и расчет налогов были переданы специализированной организации (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

- если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Первичные документы утеряны

Ситуация: как поступить, если первичные документы утеряны?

Если документы, подтверждающие отраженные в учете операции, были утеряны, организация должна предпринять действия по расследованию причин и восстановлению пропажи. Для этого сотрудник, обнаруживший пропажу, должен написать служебную записку, на основании которой издается приказ руководителя о назначении комиссии по расследованию пропажи. Результаты работы комиссии оформите актом.

Если в период работы комиссии налоговая инспекция потребует документы, которые были утеряны, организация сможет попросить увеличить срок представления документов (п. 3 ст. 93 НК РФ). В этом случае распоряжение о создании комиссии будет документальным обоснованием такой просьбы.

Если же по результатам работы комиссии документы не будут обнаружены (восстановлены), организация не сможет подтвердить данные бухгалтерского и налогового учета. Кроме того, за отсутствие документов организации может грозить .

Классификация учетных регистров

Регистры подразделяются на:

-

книги,

-

карточки,

-

свободные листы.

Книги состоят из листов, сброшюрованных в одно целое. Сшивание листов в книгу обеспечивает сохранность информации, но ограничивает единовременную доступность регистра. В бухгалтерском учете ведутся следующие книги: кассовая книга, книга регистрации приходных и расходных ордеров, книга учета доверенностей, книга учета депонентских сумм, главная книга и др.

Карточки представляют собой свободные листы, они предназначены для ведения аналитического учета по счетам. Хранятся карточки в специальной картотеке по группам и наименованиям средств. В бухгалтерском учете ведут карточки складского учета материалов, инвентарные карточки учета основных средств и другие.

К свободным листам относятся журналы-ордера, ведомости, разработочные таблицы.

В бухгалтерском учете существуют следующие записи в учетных регистрах:

-

хронологическая – запись, производимая по мере совершения операций в определенной последовательности;

-

линейная запись – запись в регистре, производимая на основании документа в одну линию.

-

шахматная запись предполагает, что сумма в основном документе записывается в регистр, после чего в одну рабочую запись выводится проверка.

По видам бухгалтерских записей регистры подразделяются на:

-

хронологические, в которых данные первичных документов регистрируют в порядке их поступления в бухгалтерию;

-

систематические, в которых хозяйственные операции группируютя по однородным признакам.

По объему и содержанию регистры бывают:

-

регистры синтетического учёта, в них операции отражаются только в деньгах и в обобщённом виде по синтетическим счетам;

-

регистры аналитического учёта, в них операции фиксируются подробно, как в денежном, так и в натуральном измерении;

-

комбинированные регистры — объединяют в себе синтетический и аналитический учёт.

Рисунок 1.

Рисунок 1.