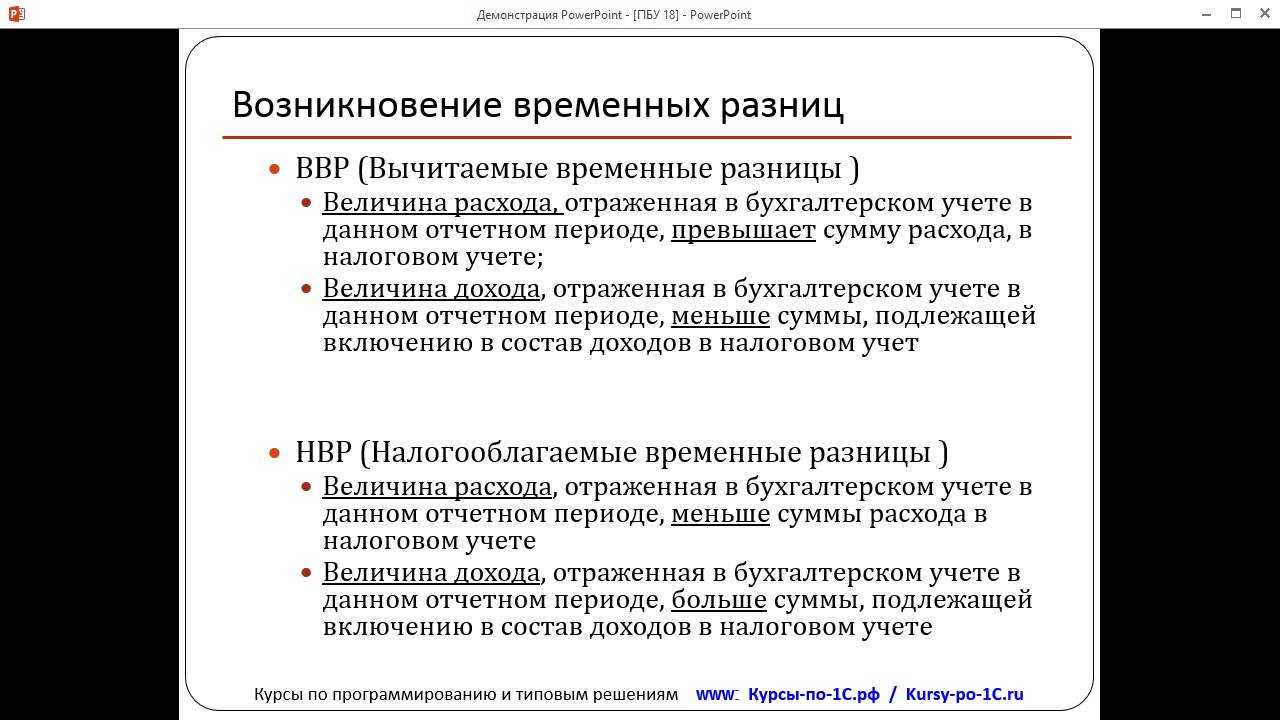

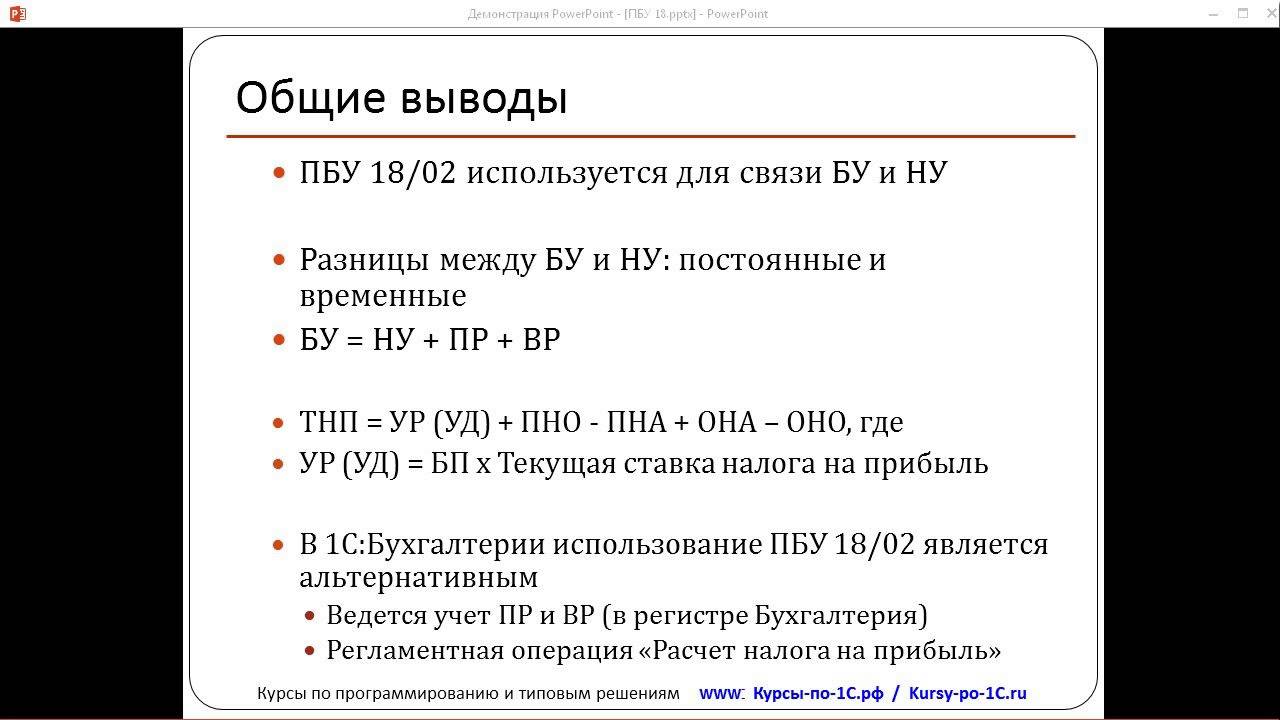

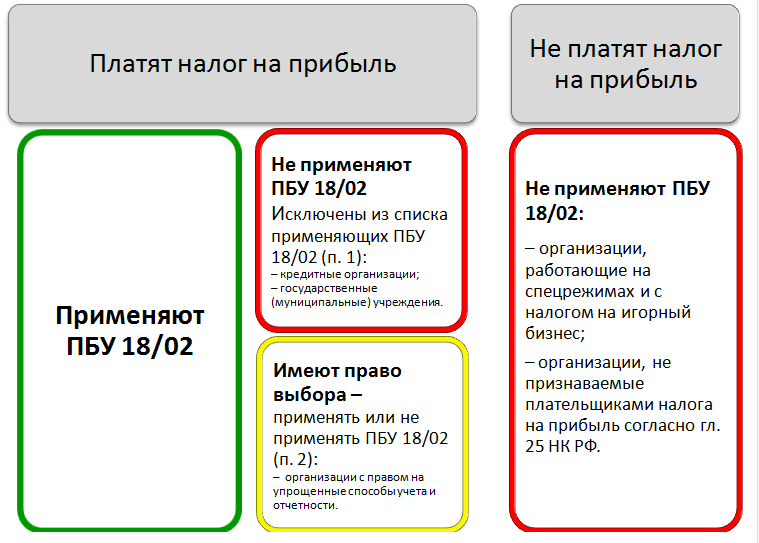

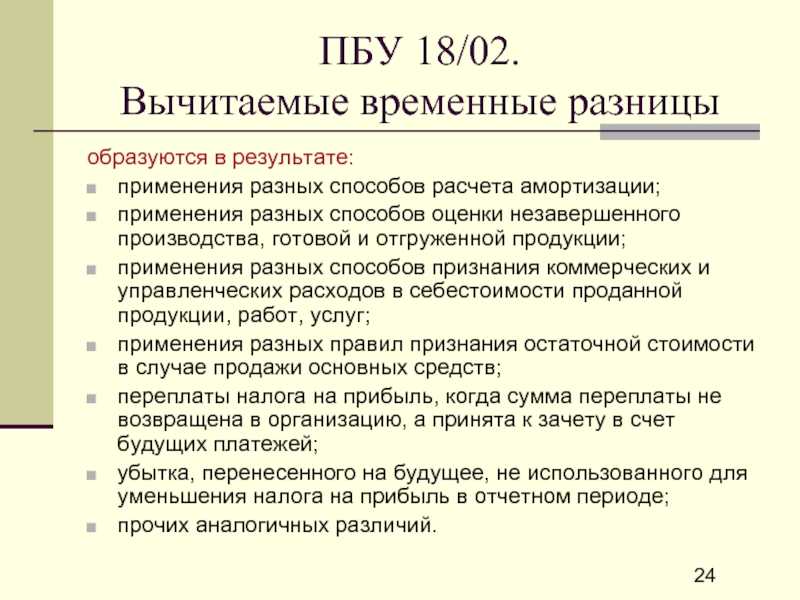

Основные принципы применения метода начисления

- Принцип финансовой стабильности. Метод начисления позволяет обеспечить более точное и объективное отображение финансового состояния предприятия, так как доходы и расходы отражаются по мере их возникновения, а не оплаты или получения средств. Это позволяет более точно определить реальные финансовые результаты деятельности предприятия.

- Принцип соответствия. Метод начисления позволяет отразить доходы и расходы в том периоде, когда они фактически возникли. Это позволяет достичь соответствия между доходами и расходами и оценивать реальную прибыль или убыток за конкретный период времени.

- Принцип надежности. Метод начисления обеспечивает более точное и достоверное отражение финансовой информации, поскольку доходы и расходы учитываются в соответствии с их фактическим возникновением. Это делает отчеты более надежными и полезными при принятии решений и анализе финансовых результатов деятельности предприятия.

Учет на основе метода начисления является основной практикой многих организаций и используется для составления финансовой отчетности в соответствии с законодательством и международными стандартами. Это обеспечивает более точную и полную информацию о финансовом положении и результативности предприятия.

Учитываем всех контрагентов и все типы долга

«Контрагенты» по дебиторской задолженности — это не только клиенты, а любые люди или компании, с которыми у вас есть финансовые отношения. Например, сотрудники — ведь вы выплачиваете им зарплату. Или поставщики — вы покупаете их товары или услуги.

Рассмотрим еще несколько примеров появления дебиторской задолженности:

- Вы дали кому-то из сотрудников заем — 10 тыс. долларов. И пусть он даже не будет его возвращать, а отработает. Но пока человек не отработал эти деньги, он все еще «должен» компании. Значит, сумма находится в дебиторской задолженности.

- Вы оплатили за аренду за два месяца — за текущий и последний. В таком случае арендодатель «должен» вам один месяц аренды, ведь вы за него уже заплатили.

- Вы оплатили товар и получите его на склад только через два месяца. Сумма, которую вы отдали, — это не расход, а просто деньги, зависшие в дебиторской задолженности. Вам «должны» отгрузить товар.

- Вы оплатили годовую подписку на какой-то онлайн-инструмент, например наш Finmap. Первый месяц вы уже используете, но вам «должны» еще 11 месяцев. Сумма за эти 11 месяцев — это тоже дебиторская задолженность.

Получается, дебиторская задолженность — это любой вид долга перед бизнесом

Не важно, должны вам деньги, товар, работу или доступ к сервису. Если вы учитываете все эти категории, то действительно контролируете все задолженности перед бизнесом

Принципы применения метода начисления

Принципы применения метода начисления включают:

- Принцип временного соотнесения — доходы и расходы должны быть отражены в учете в период, к которому они относятся. Например, если организация выполнит работы в декабре, но получит оплату за них только в январе следующего года, доходы от этих работ должны быть отражены в декабре.

- Принцип общего подхода — метод начисления применяется к всем доходам и расходам организации, а не только к тем, которые относятся к определенной операции или проекту.

- Принцип надежности и объективности — информация, полученная с помощью метода начисления, должна быть достоверной и объективной. Это достигается через следование установленным стандартам бухгалтерского учета и использование определенных правил и принципов.

- Принцип непрерывности — метод начисления применяется непрерывно, то есть доходы и расходы отражаются в учете регулярно, в том порядке, в котором они возникают.

Применение метода начисления позволяет получить более точную картину финансового состояния организации за определенный период и учесть все доходы и расходы, независимо от времени их фактического получения или оплаты.

Кто обязан перейти на метод начисления в 2019 году

Организация обязана отказаться кассового метода, если:

- средняя выручка от реализации товаров (работ, услуг) без учета НДС за предыдущие четыре квартала превысила 1 млн руб. за каждый квартал;

- организация заключила договор доверительного управления имуществом или вступила в простое товарищество.

В этих случаях перейти на метод начисления нужно с начала налогового периода, в котором произошло одно из этих событий.

Обратите внимание: для расчета лимита выручки берут выручку не за календарный год, а именно за последние 4 квартала. Так, для подтверждения права на кассовый метод в четвертом квартале 2019 года надо брать для расчета данные 1, 2, 3 квартала 2019 и 4 квартала 2018 года

Нет времени заниматься бухгалтерской отчётностью?

Специалисты сервиса «Моё дело» возьмут эту обязанность на себя, чтобы вы могли заняться более важными делами.

Узнать подробнее

Добровольно перейти на метод начисления можно с начала следующего налогового периода (года). Для этого нужно внести соответствующие изменения в налоговую часть учетной политики.

Формируем полноценный учет

Рассмотрим, как вести финансовый учет в разных случаях:

- Вы получили аванс от клиента за проект, который еще даже не начался. Это поступление денег в журнале движение денег — и только.

- Вы выполнили проект и требуете от клиента оплату, но он не спешит платить. Это начисление дохода, ведь работа выполнена. А движения денег нет.

- Вы выдали авансовый платеж некоторым сотрудникам, потому что они идут на свадьбу к общему другу и хотят купить большой красивый подарок. Это списание в движении денег — и только.

- Сегодня первое февраля, пора выплачивать зарплату за январь. Вы планируете это сделать с пятого по десятое числа. Вам необходимо сегодня же записать начисленный расход по зарплатам последним числом января — чтобы эти расходы упали на тот месяц, за который они появились.

- Вы оплатили доступ к онлайн-сервису на год. В движении денег записываем всю сумму в списание. А в начисленные расходы, начиная с этого месяца, — 1/12 оплаченной суммы.

Из этих примеров становится понятно, что финансовый учет кассовым методом и методом начисления доходов и расходов отражают разные финансовые процессы.

Если ориентироваться только на информацию о поступлении и списании денег, вы можете столкнуться с ситуацией, когда на счету всегда есть деньги с запасом, нет проблем слетать на отдых — но компания работает в убыток за счет накопления крупных сумм долговых обязательств или авансов.

Если же у вас есть отчеты о начисленных доходах и расходах, вы всегда можете посчитать, сколько денег зарабатывает бизнес на самом деле. А если сравните изменение в динамике, от месяца к месяцу, то увидите, какие именно действия приводят к повышению прибыли.

Отчеты по дебиторской и кредиторской задолженности помогают не упустить ни одной копейки из начисленных доходов и расходов. А также — контролировать кредиторские обязательства и не загонять бизнес в долговую яму. Вы не забудете учесть авансы за будущую работу, которая еще не выполнена, а также обязательства перед поставщиками, особенно если есть долги за предыдущие месяцы.

Подписывайтесь на наш Telegram-канал, чтобы следить за актуальными новостями и не пропускать полезные материалы.

Какой метод лучше?

Это зависит от ситуации.

Кассовый метод проще в исполнении, т.к. основывается на данных платежных систем, которые очень легко собрать – они отражаются в кассовой или банковской системе и всегда подтверждены первичными документами. Кроме того, результат этого метода – прибыль – совпадает с кассовым остатком, т.е. может быть легко проверена (пересчетом наличности).

Метод начислений сложнее, и его прибыль не совпадает с остатком в кассе, но он точнее в том смысле, что если по полученной прибыли считать рентабельность или эффективность деятельности предприятия, то в ней больше смысла, т.к. доход, расход и прибыль взаимосвязаны.

Разницу между ними можно проиллюстрировать на примере расхода бензина в автомобиле. Расход бензина – это некий показатель, которым мы используем для измерения «эффективности» автомобиля (и стиля вождения). Чем ниже расход бензина, тем лучше.

«Метод начисления» – это если мы сравниваем пройденное за период расстояние с объемом бензина,потраченным за этот же период. Для этого мы используем бортовой компьютер. Мы можем за одну неделю проехать 100 км и потратить 7 литров (7 л/100км), а за другую проехать 1000 км и потратить 60 л (6 л/100км). Очевидно, что за вторую неделю мы ездили экономичнее или «эффективнее».

«Кассовый метод» — это если мы сравниваем пройденное за период расстояние с объемом бензина, купленным (залитым в бак) за этот же период. Мы можем за одну неделю залить 50 л и проехать 1 км (5000 л/100км), а на следующей неделе долить еще 1 л и проехать 100 км (1 л/100км). Очевидно, что результаты не сравнимы, в них нет смысла.

Метод начисления доходов

Для целей налогообложения при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг).

По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются) налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. При реализации товаров (работ, услуг) по договору комиссии (агентскому договору) налогоплательщиком-комитентом (принципалом) датой получения дохода от реализации признается дата реализации принадлежащего комитенту (принципалу) имущества (имущественных прав), указанная в извещении комиссионера (агента) о реализации и (или) в отчете комиссионера (агента).

Как применяется метод начисления в практической работе?

Как правило, метод начисления применяется для учета операций, связанных с услугами, работами или оказанием прав. Например, если компания предоставляет услуги по консультационным услугам, доходы от этих услуг будут начислены на основе договоров с клиентами и с учетом пройденных сроков оказания услуг. Таким образом, доходы будут отражаться в отчетных периодах, даже если клиент еще не оплатил счет.

Аналогично, расходы будут начисляться на основе совершенных операций или полученных услуг. Например, если компания получила поставку материалов, расходы на эти материалы будут начислены сразу, даже если платеж будет производиться позднее.

Применение метода начисления в практической работе требует следующих шагов:

| 1. | Определение периода начисления. Это может быть месяц, квартал, год или другой период, зависящий от требований бухгалтерского учета и отчетности компании. |

| 2. | Определение доходов и расходов, подлежащих начислению. Это может включать все операции, связанные с услугами, работами или оказанием прав. |

| 3. | Определение метода расчета начислений. Это могут быть проценты от выполненной работы, фиксированные ставки или другие согласованные методы. |

| 4. | Начисление доходов и расходов на основе определенных методов и в соответствии с установленными правилами учета. |

| 5. | Отражение начисленных доходов и расходов в бухгалтерской отчетности и документации. |

Метод начисления позволяет компаниям отслеживать и анализировать свою финансовую деятельность в рамках отчетных периодов независимо от фактического движения денежных средств

Это важно для оценки текущих результатов компании, планирования будущих операций и учета обязательств перед клиентами и поставщиками

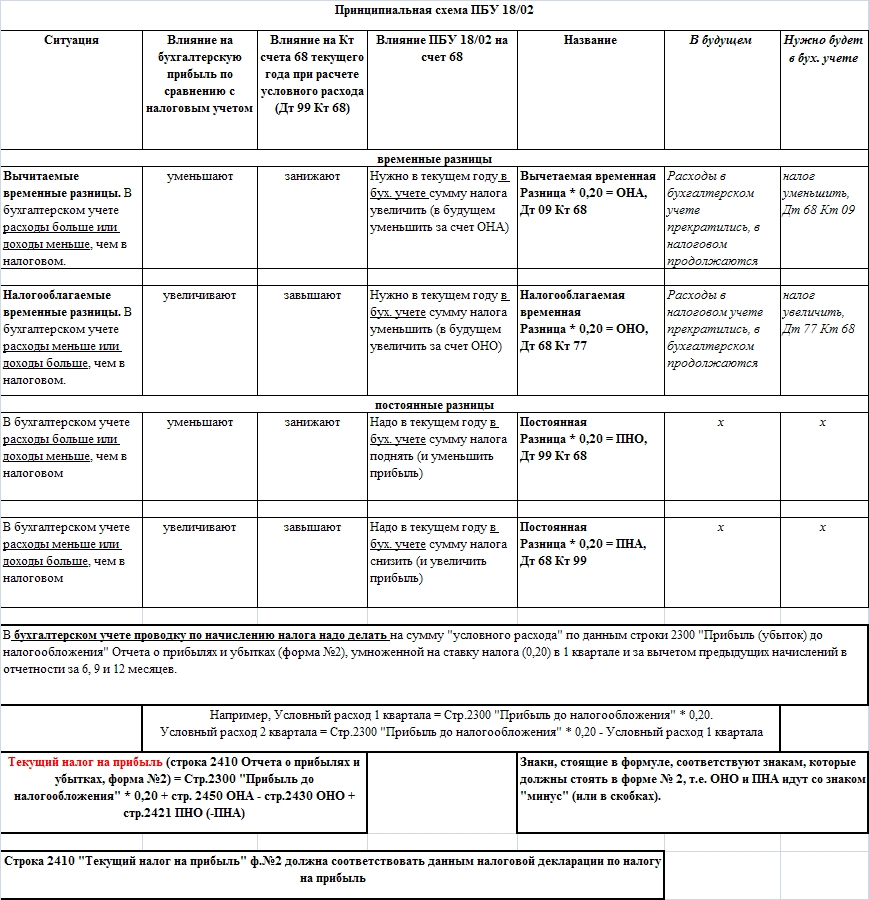

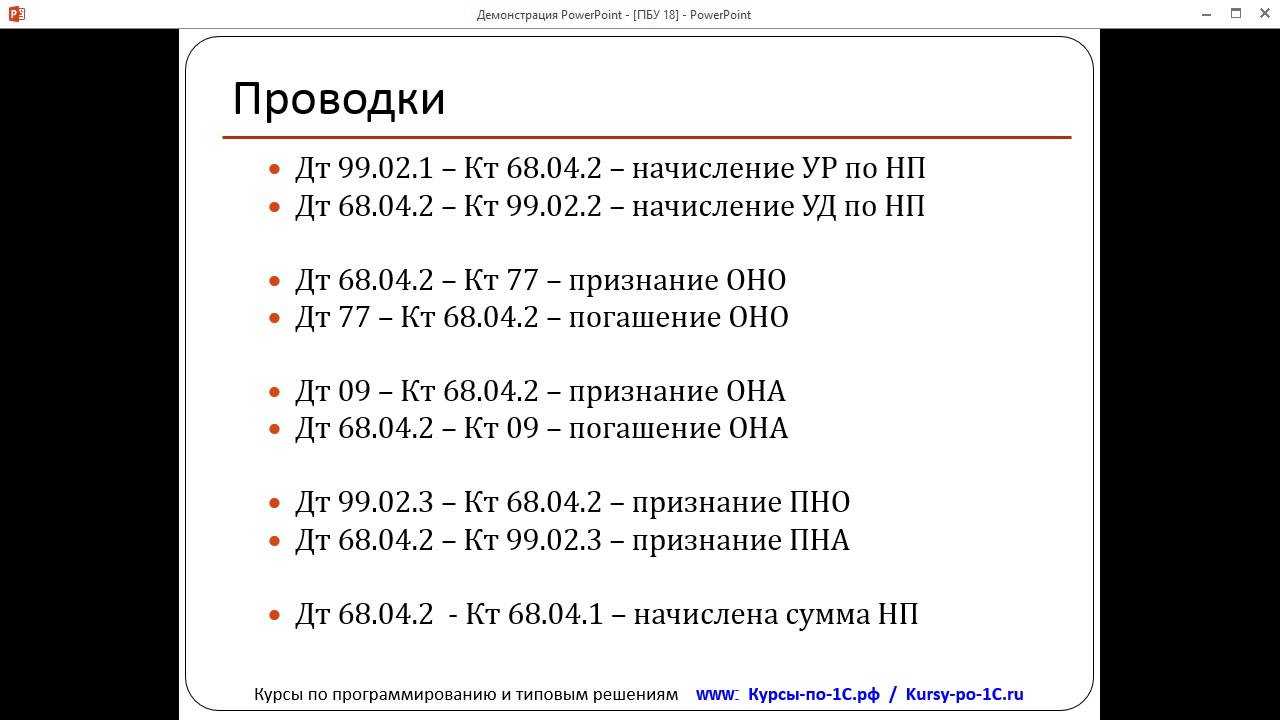

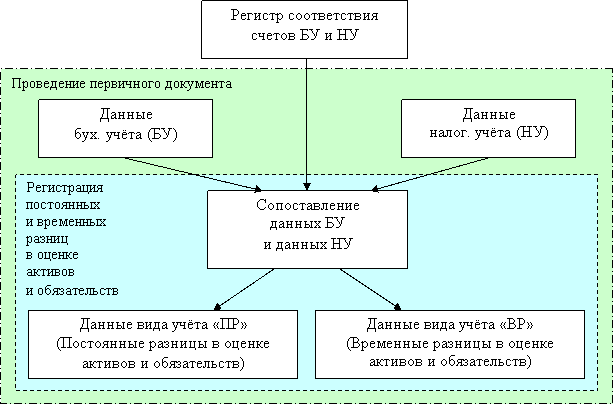

Принцип соответствия

Принцип соответствия предполагает, что доходы и расходы должны быть отражены в бухгалтерском учете в том периоде, к которому они относятся, независимо от того, когда были получены или потрачены деньги. Таким образом, этот принцип направлен на то, чтобы обеспечить отображение финансовых результатов вида деятельности за определенный период времени.

Принцип соответствия также включает в себя необходимость учета периодической амортизации основных средств и нематериальных активов, а также учет резервов и отчислений на будущие расходы и обязательства.

Важно отметить, что принцип соответствия позволяет установить связь между доходами и расходами и определить финансовые результаты организации за определенный период времени. Это позволяет более точно понять финансовое состояние организации и принимать управленческие решения на основе более полной информации

Управление активами и обязательствами

Разберем это подробнее. В общем случае (и в идеале) активы в общественном секторе служат цели оказания общественных услуг, поэтому в случае порчи они подлежат замене. Обветшавшее здание больницы будет (в идеале) отреставрировано или заменено на новое. В то время как кассовый метод не несет в себе стимула для проведения реставрационных работ, метод начисления признает расходы в связи с постепенным износом активов, и именно это позволяет определить, состояние каких активов требует на данный момент улучшения. В случае если актив восстановлению уже не подлежит по причине завершения срока его полезного использования, именно метод начисления выявляет необходимость направить бюджетные ресурсы на замену данного актива. Отсюда вывод: метод начисления в конечном итоге улучшает управление активами, а значит и качество государственных услуг.

Одновременно данный метод улучшает и качество управления обязательствами, помогая правительству принимать такие решения, которые не нагружают будущие поколения тяжким финансовым бременем. Более того, метод начисления обеспечивает дополнительную информацию также и об условных обязательствах, что помогает лучше определять фискальные риски. По статистике Международного валютного фонда, условные обязательства составляют очень существенную часть баланса государственных организаций. Для примера, в период с 1990 по 2014 МВФ зафиксировал 230 проявлений условных обязательств в действии со средними понесенными расходами, составляющими примерно 6.1% от ВВП каждой страны.

Принципы начисления

Принцип (метод) начислений состоит в том, что все доходы и расходы, полученные или понесённые в отчётном периоде, считаются доходами и расходами отчётного периода независимо от фактического времени поступления или выплаты денежных средств.

Доходы и расходы, не относящиеся к отчётному периоду, не признаются доходами и расходами этого периода, даже если деньги по ним поступили или перечислены в данном периоде. Метод начислений в учёте доходов и расходов позволяет «отразить финансовые последствия для фирмы возникающих фактов хозяйственной жизни в те периоды, когда эти факты имели место, а не тогда, когда фирма получает или выплачивает деньги.

Метод включает два приёма:

- 1) констатация — признание доходов в момент их получения и расходов в момент их возникновения;

- 2) трансформация счетов.

Отсрочка — расходы или доходы будущих периодов. Она необходима: в случае возникновения затрат, которые могут быть отнесены к двум или более отчётным периодам.

Например, стоимость здания, вспомогательные материалы, авансом оплаченная страховка.

Трансформация затрагивает счета активов (кредитуются) и счета расходов (дебетуются); в случае возникновения доходов, которые должны быть отнесены к двум и более отчётным периодам.

Например, получение авансом комиссионных за услуги, которые будут оказаны впоследствии. Трансформация затрагивает счёт пассивов (дебетуется) и счёт доходов (кредитуется).

Начисление — констатация расходов или доходов, которые уже не имеют место, но ещё не были зарегистрированы и проведены по кассе.

Начисление необходимо:

в случае причитающихся, но не зарегистрированных и не полученных доходов. Например, заработанные, но до сих пор не полученные комиссионные, счета на которые не были выставлены клиентам. Трансформация затрагивает счёт активов (дебетуется) и счёт доходов (кредитуется);

в случае возникших, но незарегистрированных и не понесённых расходов. Например, заработная плата работников за текущий отчётный период, но выплачиваемая в следующий отчётный период. Трансформация затрагивает счёт расходов (дебетуется) и счёт пассивов (кредитуется).

Фирмы часто несут затраты, которые оказывают благоприятное влияние на финансовые результаты более чем одного отчётного периода. Эти затраты обычно целиком относятся на счета активов. В конце определённого отчётного периода суммы, относящиеся к этому периоду, обычно переносятся со счетов активов на счета расходов.

К двум наиболее важным видам отсрочек расходов относятся записи по авансированным (авансам оплаченным) расходам и амортизация зданий, сооружений, оборудования.

Авансированные расходы выплачиваются вперёд и относятся к будущему. Среди них арендная плата, выплаты страховки, и приобретение расходных материалов.

Та часть расходов, которая пошла на проведение текущих операций данного периода, рассматривается как расходы данного периода, а та часть, которая ещё не нашла в этом отчётном периоде своего применения, рассматривается как расходы будущих периодов.

Если в конце месяца не сделаны корректирующие записи по отнесению авансированных расходов, то и баланс, и отчёт о прибылях и убытках считаются составленными неверно. В этом случае оценка активов будет завышена, а расходы — занижены. Следствием этого станет завышение капитала в балансе и чистой прибыли в отчёте о прибылях и убытках.

Преимущества метода начисления в бухгалтерском учете

Метод начисления в бухгалтерском учете используется большинством организаций. В материале приведены основные характеристики метода начисления в бухгалтерском учете, а также сформулированы условия, при которых он обязателен.

Метод начисления: основные характеристики и преимущества

Расчет налога на прибыль при методе начисления

Выбор метода и его закрепление в учетной политике в целях бухгалтерского и налогового учета

Метод начисления: основные характеристики и преимущества

Законодательством РФ установлены 2 возможных пути признания доходов и расходов — метод начисления и кассовый метод.

При кассовом методе расходная и доходная операции считаются совершенными в момент оплаты или в момент прихода средств.

Метод же начисления основан на том принципе, что признавать доходы и расходы надо, когда произведена операция, имеющая подтверждение в документальном виде. Зависимости от прихода или выбытия денег здесь нет.

Метод начисления должен применяться организациями по умолчанию, и только при соблюдении определенных условий им разрешено использовать кассовый метод. На практике такие условия может выполнить лишь малое предприятие, обладающее невысокими оборотами. Доходы они учитывают, когда деньги приходят в кассу или на расчетный счет, а расходы — когда средства потрачены на самом деле.

Использование метода начисления позволяет сделать учет более эффективным. Специалист из регистров бухучета, сформированных при методе начисления, получит более точную информацию о состоянии дел на данный момент. Также этот метод больше приближен к международным стандартам.

Кассовый метод грешит некоторыми искажениями отчетности, обусловленными тем, что отдельные события хозяйственной жизни по документам трудно привязать к конкретным датам.

Расчет налога на прибыль при методе начисления

Довольно часто бухгалтерский учет разнится с налоговым учетом. Однако в отношении налога на прибыль при методе начисления эти два вида учета максимально приближены. Такое происходит по следующим причинам:

- Во-первых, выручку следует учитывать не тогда, когда она поступила, а на момент отгрузки продукции или предоставления услуг. Соответствующая запись в бухучете делается на основании дат выписанных документов.

- Во-вторых, на таком же принципе учитываются внереализационные доходы (штрафы, например). Например, штрафы следует внести в доходы и поставить дату, когда такая санкция признана должником добровольно или в соответствии с решением суда.

Расходы тоже допускается учитывать в периоде их возникновения без учета даты оплаты.

Нетрудно заметить, что в бухучете проводки по налогу на прибыль делаются по аналогичным правилам.

Малым предприятиям разрешен кассовый метод даже в том случае, если они используют общий режим налогообложения. При таком ведении бухучета обязательства перед бюджетом формируются только при поступлении денежных средств на счет или в кассу предприятия. Налог уплачивается после фактического получения дохода.

Выбор метода и его закрепление в учетной политике в целях бухгалтерского и налогового учета

Следует учитывать, что малые предприятия могут выбирать между описанными выше методами признания доходов и расходов. Другим субъектам такой выбор не предоставляется.

Кроме того, обязанностью любого предприятия является закрепление в учетной политике в целях бухгалтерского и налогового учета выбранного (добровольно или вынужденно) метода.

Применение метода начисления в бухгалтерии в различных отраслях

Применение метода начисления в бухгалтерии является обязательным для всех организаций независимо от отрасли и вида деятельности. Однако, особенности применения этого метода могут различаться в зависимости от конкретной отрасли.

В производственной отрасли метод начисления применяется для учета затрат на производство товаров или услуг, а также для определения стоимости продукции. Он позволяет учесть все затраты, связанные с производством, включая материальные ресурсы, трудозатраты, амортизацию оборудования и другие операционные расходы.

В торговой отрасли метод начисления применяется для учета товарных запасов и определения доходов от продажи товаров. Он позволяет правильно учесть стоимость товаров на складе, а также учесть доходы от продажи товаров до момента их фактической оплаты.

В финансовой отрасли метод начисления используется для учета доходов и расходов, связанных с финансовыми операциями. Он позволяет правильно учесть процентные доходы, комиссии, дивиденды и другие финансовые операции, которые могут быть начислены, но не фактически получены в момент их возникновения.

В услуговой отрасли метод начисления применяется для учета доходов и расходов, связанных с предоставлением услуг. Он позволяет учесть оказанные услуги до момента их фактической оплаты, а также учесть все операционные расходы, связанные с предоставлением услуг.

Таким образом, метод начисления имеет широкое применение в бухгалтерии и может быть адаптирован к конкретным требованиям и особенностям отрасли. Он позволяет корректно учесть доходы и расходы в момент их возникновения, что является важным аспектом ведения правильного и точного финансового учета.

О предмете и методах учета

Что являют собой предмет и метод бухгалтерского учета? Касательно первого явления — вариантов может быть много. И прежде чем раскрывать их, определимся сначала с тем, что такое объект бухучета. Чаще всего под ним понимают одну или несколько структурных экономических единиц внутри компании или вне ее (но непосредственно связанных с деятельностью фирмы), генерирующих в той или иной степени полезные для бухучета данные.

Чаще всего это, конечно, цифры — по прибылям, убыткам, зарплате, кредитам и т. д. Собственно, предметом бухучета выступают конкретные действия объекта или же результаты их осуществления, события и иного рода важные, с точки зрения актуальных целей и задач, стоящих перед бухгалтером, факты. Предмет и метод бухгалтерского учета взаимозависимы. Свойства первого определяются сущностью второго. Соответственно, характеристика метода бухгалтерского учета, применяемого в конкретном случае, полностью зависит от исследуемого предмета.

Теперь, собственно, о том, что такое методы бухгалтерского учета. Сразу вспоминаем о различиях в трактовке термина, что мы обозначили выше. Здесь он употребляется во множественном числе. То есть мы имеем в виду методы ведения бухгалтерского учета. Что они представляют собой?

В общепринятой российскими экономистами трактовке таковыми принято считать совокупность способов, при помощи которых осуществляется обобщение (или, наоборот, детализация) информации, связанной с бухгалтерской деятельностью. На практике методы бухгалтерского учета задействуются, как правило, в ходе решения задач, связанных с управлением предприятия. А в некоторых случаях — и в отчетно-аналитических целях (например, когда стоит задача показать успешность бизнес-модели для инвесторов или корректность расходования бюджетных средств перед ведомствами).

Структура бухучета

Бухучет состоит из двух главных компонентов. Которые вместе с тем формируют единую систему. По сути, это подвиды учета, а именно финансовый и управленческий. Чем они отличаются? Какой спецификой обладают методы бухгалтерского финансового учета, а какая характерна для управленческого?

Отвечаем на первый вопрос. В рамках управленческого учета ведется работа с информацией, предназначенной для использования структурами менеджмента фирмы. Цель ее получения, анализа и интерпретации — совершенствование механизмов взаимодействия руководства и подчиненных подразделений, эффективное его планирование. Денежная составляющая в обороте такого рода информации может быть как весьма значительной, так и занимающей совсем небольшой процент — все зависит от специфики конкретного предприятия.

Финансовый учет работает, главным образом, с информацией, которая используется не только во внутренних структурах организации, но также задействуется в процессе коммуникации с внешними субъектами.

Поскольку в большинстве случаев это взаимодействие основано на отношениях в товарно-денежных формах, то данного рода учет именуется финансовым.

Но та информация, которая обрабатывается в рамках его методологии, не обязательно является только лишь денежными цифрами (хотя, безусловно, таковой абсолютной большинство).

Вместе с тем четкой границы в российской методологической школе, изучающей проблематику бухучета, между финансовым и управленческим аспектами исследователи однозначно не проводят. Речь идет о двух, безусловно, разнотипных явлениях, однако есть большое количество смежных процессов, относящихся и к тому, и к другому. Простой пример: начисление зарплаты и премий персоналу. Здесь есть элементы как финансового — в аспектах подсчета цифр соотносительно с расходами фирмы, так и управленческого учета — в таких компонентах, как мотивация персонала или, например, совершенствование кадровой составляющей бизнес-модели.