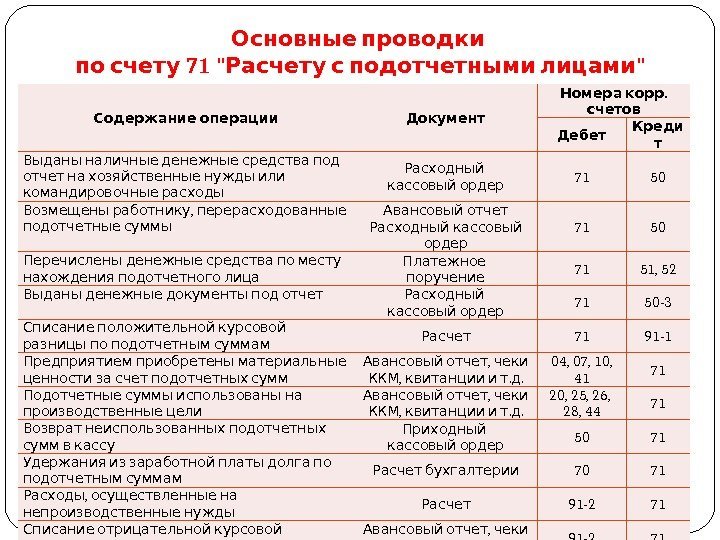

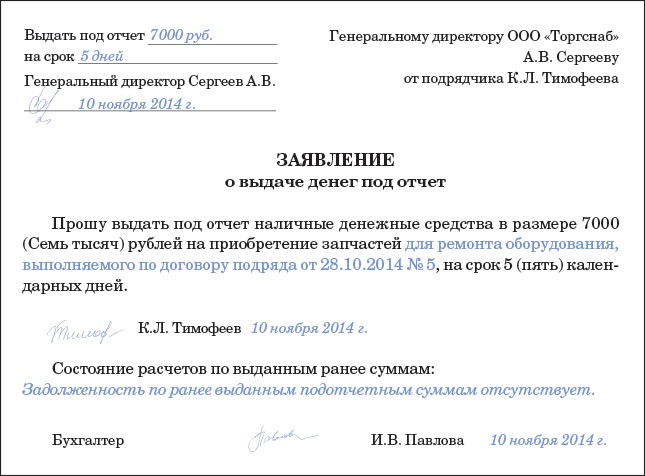

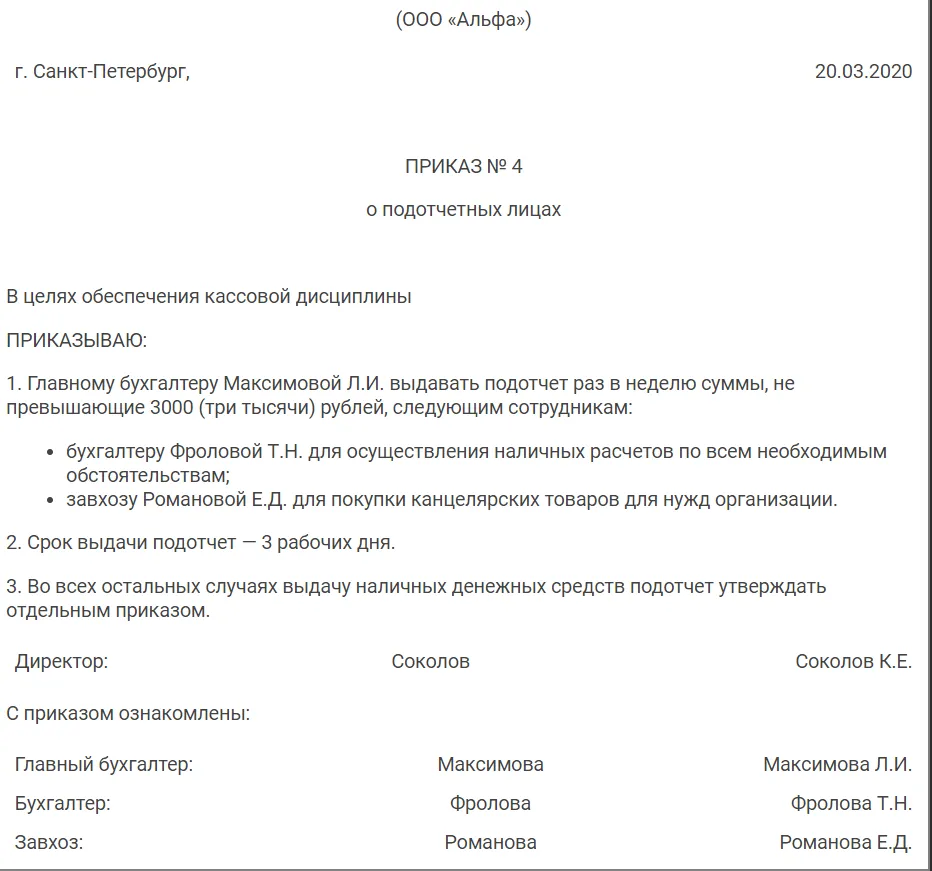

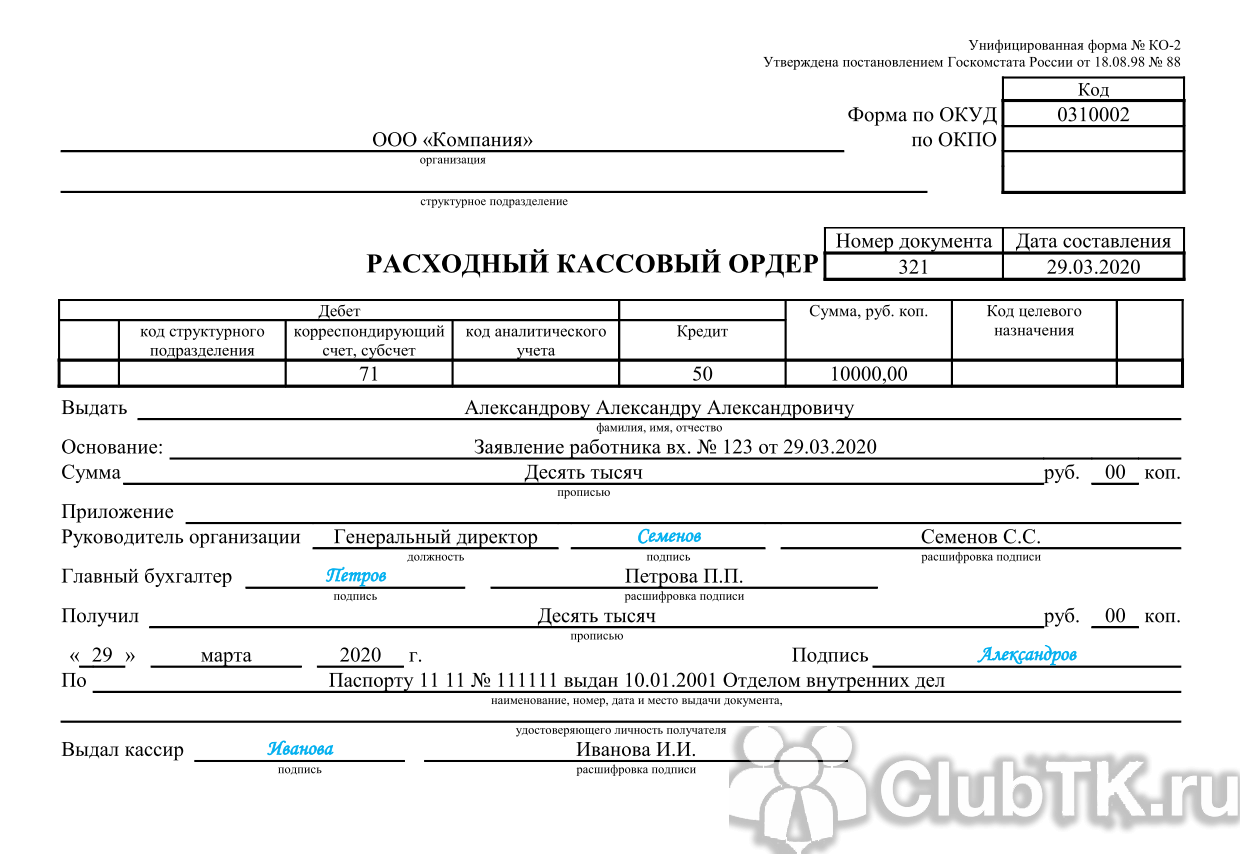

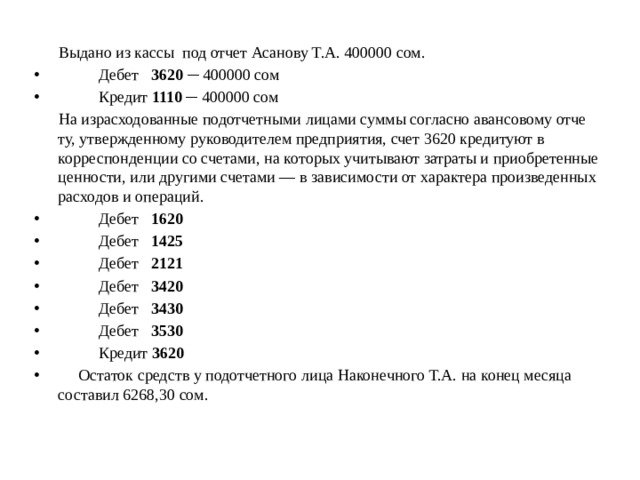

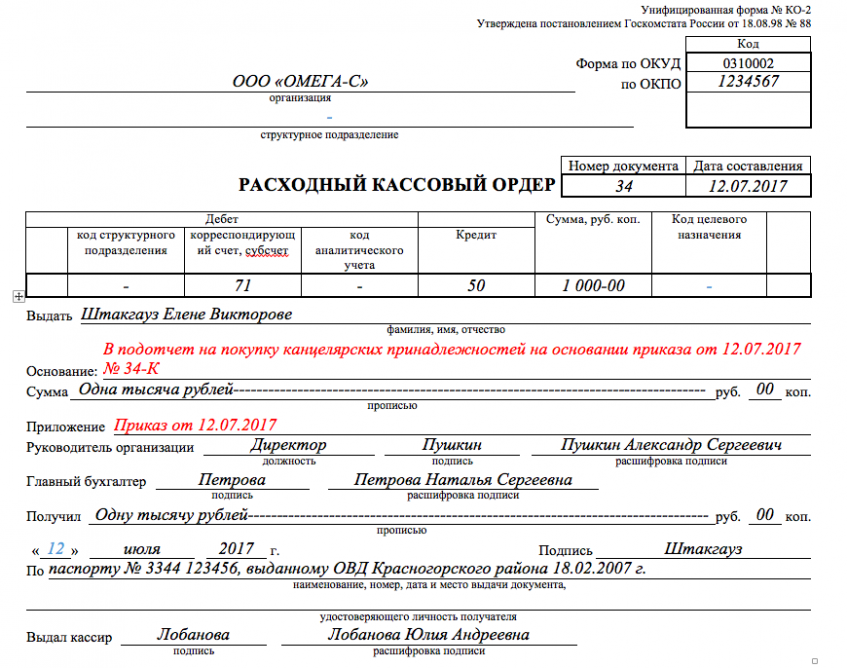

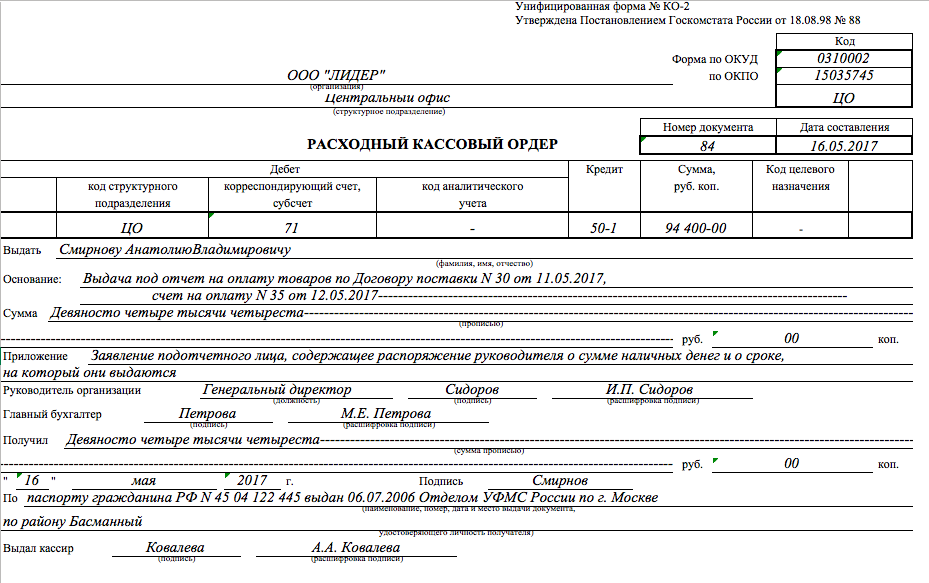

Авансовый отчет: приложение документов на отдельных листах

В случае служебной командировки работнику возмещаются расходы:1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);2) на проживание в гостинице (наем жилого помещения);3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи). 4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;3) на оплату услуг переводчиков. 5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ5.1.

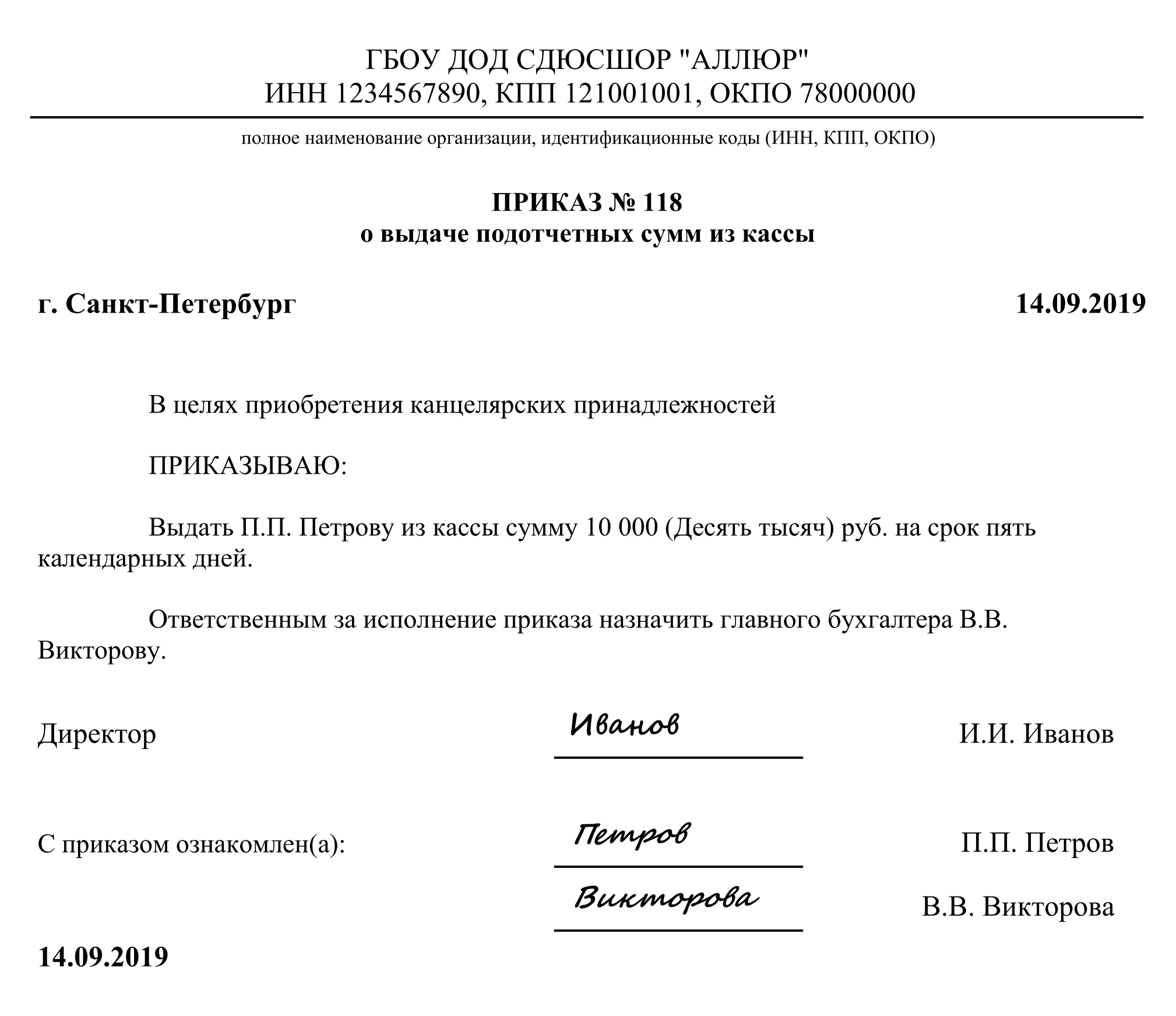

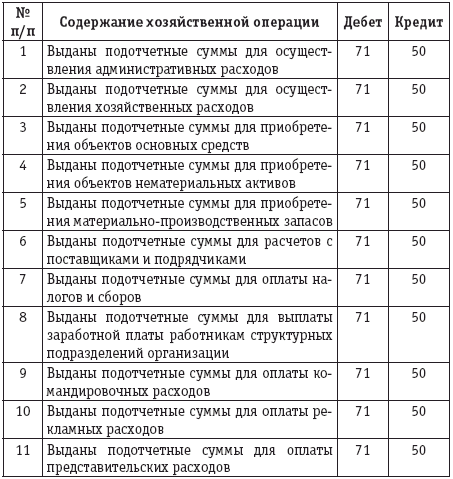

- получение денежных средств от предприятия по заявке на расходы, сопутствующие выполнению задания;

- поездка в командировку: для общения с контрагентами, организации совещаний, заключения сделок и для других целей;

- проверка надлежащего оформления и предоставление в бухгалтерию документов, подтверждающих расходы на выполнение поручений и покупку товаров для нужд компании;

- составление отчета и его своевременная сдача;

- передача приобретенных товаров уполномоченному лицу;

- возвращение денег, оставшихся от выданного аванса, или получение компенсации в денежной форме (при перерасходе).

Расходы подотчетника без кассового чека

- фамилию, имя, отчество;

- основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), дату внесения записи в ЕГРИП, наименование органа, внесшего эту запись (на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя или Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2022 г.);

- ИНН.

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Как оформить приобретение товаров через подотчетное лицо

2. По требованию покупателя вместо чека ККТ нужно выдать документ, подтверждающий получение от него денег

Например, товарный чек или квитанцию.* Обратите внимание, в отличие от БСО, для которых существуют жесткие требования к оформлению и изготовлению, ваш документ может быть утвержден в выбранной вами форме и изготовлен не только типографским способом

Особый порядок действует для плательщиков ЕНВД и тех, кто применяет патентную систему налогообложения. В отношении наличных расчетов по деятельности на этих спецрежимах применять ККТ не обязательно.* Исключение – торговля алкоголем в городах (п. 6 ст. 16 Закона от 22 ноября 1995 г. № 171-ФЗ).

Кассовый и товарный чеки для ИП в 2023 году

Внимание! С середины 2023 года онлайн-кассами обязаны пользоваться все организации и предприниматели на общей системе налогообложения. Аналогичные требования предъявляют к вендинговому бизнесу

Вне зависимости от режима перейти к новому формату должны были общепит и розница при наличии в штате наемного персонала. Отсрочку получили плательщики ПСН и ЕНВД, а также коммерсанты на УСН, занятые в сфере услуг. До июля 2023 года могут не менять технику также владельцы розничных магазинов и точек общепита, если ими не были заключены трудовые договоры.

Так как товарный чек долгое время являлся приложением кассового, в нем содержалась дополнительная информация. Бланки печатались заранее и заполнялись ответственным лицом. Предприниматели и организации, получившие отсрочку по онлайн-кассам, вправе придерживаться прежних правил до июля 2023 года.

Памятка подотчетному лицу

Правильно заполненный товарный чек, по сути, представляет собой товарную накладную, а, следовательно, является обязательным первичным документом, который служит основанием для принятия приобретённых ценностей на учёт

Документы, форма которых не предусмотрена в этих альбомах, утверждаемые организацией (например, товарный чек, закупочный акт, документ, предоставляемый по требованию покупателей организациями, уплачивающими единый налог на вмененный доход) должны содержать следующие обязательные реквизиты в соответствии с требованиями ст.9 Закона РФ «О бухгалтерском учете»:

Особенности авансового отчета без кассового чека

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2023 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Товарный чек без предоставления кассового: правомерность и требования к оформлению

Выдача товарных чеков вместо кассовых допускается для ИП на ЕНВД, если они соответствуют требованиям, предъявляемым к БСО. Данные действия будут правомерны, если ИП освобожден от обязанности по использованию фискального аппарата при проведении расчетов

В этом случае КЧ приравнивается к ТЧ и важность указанных сведений увеличивается. ТЧ – единственная возможность доказать факт совершения покупки

Обязанность применять ККТ предусмотрена действующим законодательством. ИП и организации должны использовать кассу при операциях с денежными средствами в наличной форме или расчетах платежными картами. Покупатель или клиент получает в момент внесения стоимости товара или услуги кассовый чек, созданный при помощи ККТ.

Дубликат

Приходник — это унифицированный бланк, который составляется в единственном экземпляре. Соответственно и квитанция выписывается тоже одна, так как она приложение к основному документу. Поэтому, рекомендуется обеспечить сохранность документа на протяжении трех лет.

При утере квитанции можно запросить дубликат документа. Практика показывает, что сложностей с этим не возникает. Все компании ведут строгий учет подобной документации, поэтому выписать копию не представляет особых сложностей. Тем не менее, в законодательстве нельзя найти обязательство организаций восстанавливать подобную документацию. Такие вопросы решаются по договоренности сторон. При возникновении такой ситуации можно просто попросить кассира поднять кассовый отчет за необходимый день или запросить проведение сверки.

Критерии налоговых расходов.

Согласно п. 1 ст. 252 НК РФ в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком в рамках осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденными расходами признаются затраты, подтвержденные:

-

документами, оформленными согласно законодательству РФ или в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

-

документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходы, не соответствующие указанным требованиям, согласно НК РФ в целях налогообложения прибыли организаций не учитываются.

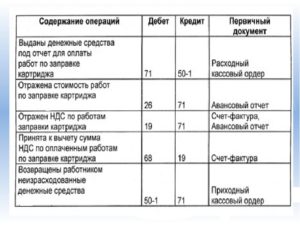

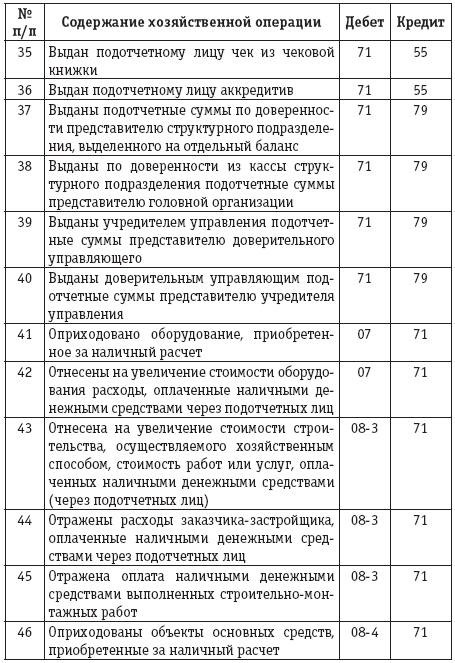

Документальное подтверждение расходов, произведенных через подотчетное лицо

Ценности, приобретенные сотрудником для организации, а также расходы, произведенные им по поручению организации, принимают к налоговому учету на основании утвержденного авансового отчета, накладных (других документов), а также документов, подтверждающих факт оплаты, в частности кассовых чеков.

На основании ч. 2, 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью, и должен содержать следующие обязательные реквизиты:

-

наименование документа;

-

дату его составления;

-

наименование экономического субъекта, составившего документ;

-

содержание факта хозяйственной жизни;

-

величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

-

наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события. Таких лиц может быть несколько;

-

подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации данных лиц.

При этом если действующим законодательством РФ для оформления конкретных операций установлены обязательные формы документов, применяться должны только такие формы.

Из статьи 1.1 Федерального закона от 22.05.2003 № 54-ФЗ следует, что кассовым чеком является первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. Перечень обязательных реквизитов, которые должен содержать кассовый чек, приведен в п. 1 ст. 4.7 указанного закона.

Таким образом, кассовый чек подтверждает факт расчетов и не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности. Экономическая обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности, а не наличием первичного документа (письма Минфина РФ от 26.11.2019 № 03-03-06/1/91715, от 30.09.2019 № 03-03-07/74934, от 30.04.2019 № 03-03-06/1/32212). В то же время если кассовый чек содержит дополнительные реквизиты, позволяющие идентифицировать факт хозяйственной деятельности организации, то при выполнении условий ст. 252 НК РФ такой чек может быть документом, подтверждающим экономическую обоснованность понесенных расходов (Письмо Минфина РФ от 18.02.2019 № 03-03-06/1/10344).

Если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налогообложения прибыли организации как не имеющие надлежащего документального подтверждения (письма Минфина РФ от 22.01.2020 № 03-03-06/1/3300, от 14.10.2019 № 03-03-06/1/78500).

Обоснование

Индивидуальные предприниматели на ПСН, УСН и ЕСХН с 1 февраля 2021 года должны отражать в кассовом чеке наименование товаров или услуг и их количество. Такая обязанность предусмотрена частью 17 статьи 7 Федерального закона от 03.07.2016 N 290-ФЗ.

Ранее для указанных ИП была предусмотрена отсрочка, и в чеке можно было указать «товар» или «услуга».

Название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из нее.

Таким образом, с 1 февраля 2021 г. все предприниматели, которые должны применять ККТ, обязаны отражать номенклатуру товаров и услуг в кассовых чеках.

Если названия ценностей в чеке нет, то такой чек подтверждает только их оплату, но не приобретение. В этом случае авансовый отчет можно утвердить и принять к бухгалтерскому учету при наличии других первичных документов, подтверждающих поступление ТМЦ.

В налоговом учете для подтверждения затрат на приобретение ТМЦ также потребуется первичный документ, свидетельствующий об их приобретении (Письма Минфина России от 05.03.2021 N 03-03-07/15819, от 22.01.2020 N 03-03-06/1/3300).

По общему правилу подотчетные суммы не считаются доходом сотрудника, так как товары, работы, услуги приобретаются в интересах организации, а не физлица. Поэтому у физлица не возникает экономической выгоды, а значит, такие суммы не облагаются НДФЛ. Такой вывод можно сделать из анализа п. 1 ст. 41, ст. 209 НК РФ. При этом работнику необходимо документально подтвердить произведенные расходы, а товары, работы и услуги должны быть приняты к учету. В противном случае израсходованные суммы будут считаться доходом физлица и облагаться НДФЛ (пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У, Постановление Президиума ВАС РФ от 05.03.2013 N 14376/12).

Исходя из судебной практики, деньги, выданные под отчет, образуют задолженность работника перед работодателем, а значит, не являются его доходом (а если авансовый отчет утвержден руководителем, то и долга перед компанией у сотрудника фактически нет). Ошибки в оформлении документов, подтверждающих расходование этих средств, также не являются доказательством того, что спорные суммы можно отнести к доходам работника, то есть они не облагаются страховыми взносами и НДФЛ (Постановления АС ЦО от 31.05.2016 N Ф10-1531/2016; ФАС ПО от 01.04.2013 N А55-15647/2012).

Таким образом, если в кассовом чеке не указано наименование товаров (работ, услуг), то авансовый учет можно принять к бухгалтерскому и налоговому учету при наличии других первичных документов, подтверждающих поступление ТМЦ (например, товарный чек, товарная накладная и т. д.).

По мнению судов, ошибки в оформлении документов, подтверждающих расходование подотчетных средств, не являются доказательством того, что спорные суммы можно отнести к доходам работника, то есть они не облагаются НДФЛ.

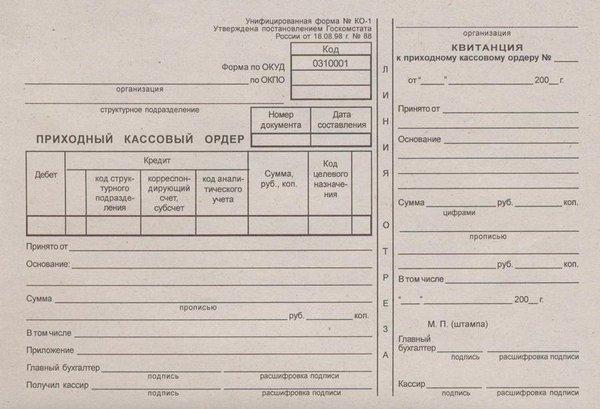

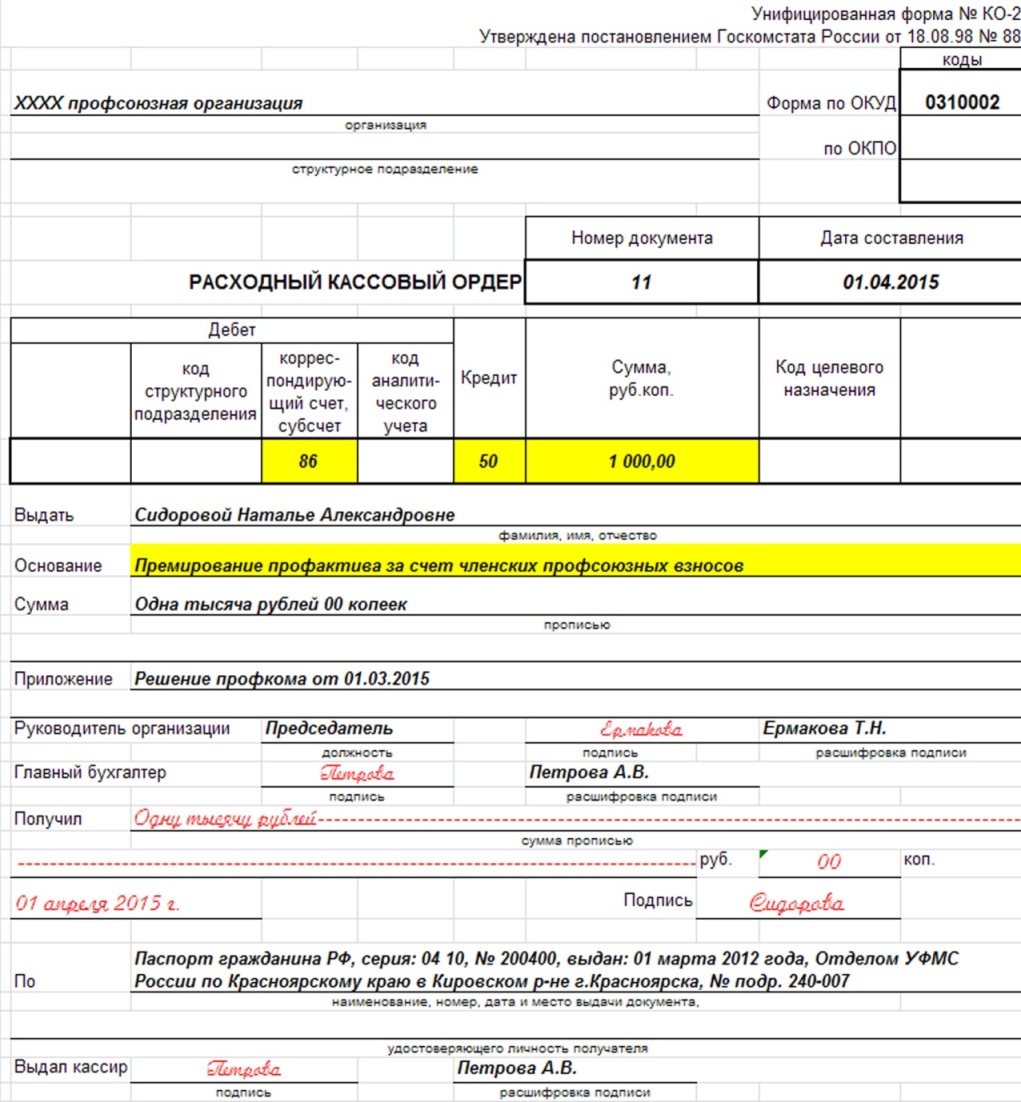

Заполнение квитанции

Квитанция к ПКО подписывается теми же лицами, что и основной документ. Также она заверяется печатью, а затем передается лицу, которое вносит средства.

Важно! Печать стоит только на квитанции, в ПКО её дублировать не нужно. ПКО состоит из двух составляющих, одной из которых является отрывная квитанция

Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет

ПКО состоит из двух составляющих, одной из которых является отрывная квитанция. Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет.

Квитанция оформляется совместно с основной частью документа кассиром. В отрывной части дублируется вся информация основного документа, также проставляется номер ПКО и его текущая дата. Квитанция к ПКО может оформляться электронно, совместно с основным документом, потом она передается на подпись.

Здесь обозначается:

- Наименование организации;

- Номер и дата ПКО;

- От кого приняты средства;

- Основание внесения денег;

- Сумма;

- Подписи и расшифровки главного бухгалтера и руководителя;

- Круглая печать компании.

Квитанция может пригодиться, если услуги оказаны некачественным образом. Возможно лицу, внесшему деньги, придется судиться с организацией. Поэтому рекомендуется внимательно отнестись к оформлению этого документа. Нельзя допускать грубых ошибок в процессе заполнения подобной документации. Иначе юридического значения квитанция иметь не будет. Все информация вписывается аккуратно и без помарок

Особое внимание следует уделить реквизитам и личным данным

По завершению всех записей, квитанция отрывается от основного документа и передается тому лицу, которое внесло финансы. Основной документ остается в кассовом узле предприятия. После формирования общего отчета эта документация передается архиву на хранение.

Письменное заполнение бухгалтерской документации уже давно ушло в прошлое. Сейчас все компании перешли на автоматизированный учет, и используют различные программы для ведения бухгалтерии. Так, ПКО с легкостью можно распечатать из программы. Самой распространенной и используемой программой считается 1 С. Она имеет множество конфигураций разного направления, что очень удобно для бухгалтеров и ведения отчетности. В ней содержатся все необходимые формы и бланки требуемой документации, достаточно выбрать необходимую позицию.

Общая информация

Приходный кассовый ордер (ПКО) является документом первичной документации кассовых операций. Отсутствие документального подтверждения проведения хозяйственной операции может привести к неприятным последствиям. Пострадать могут ответственные лица и сама компания. Ведь неправильное отражение операций напрямую связано с начислением налогов.

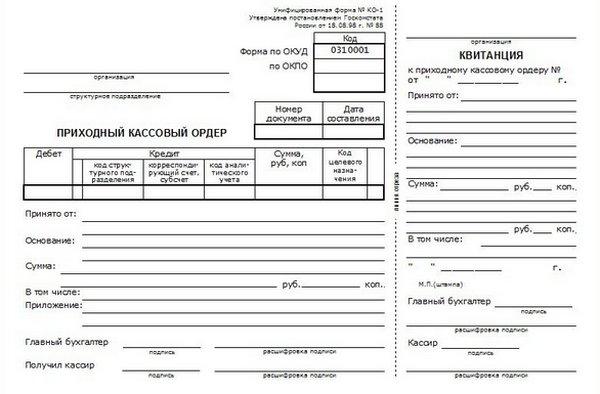

Приходный кассовый ордер

Все предприятия, ведущие хозяйственную деятельность должны соблюдать кассовую дисциплину. Поэтому все внесения в кассу и выдач из неё оформляются соответствующей документацией. Приходные и расходные кассовые ордера необходимы для четкого контроля за финансовой деятельностью предприятия. А квитанция с ПКО требуется для подтверждения внесения денег при возникновении спорных вопросов.

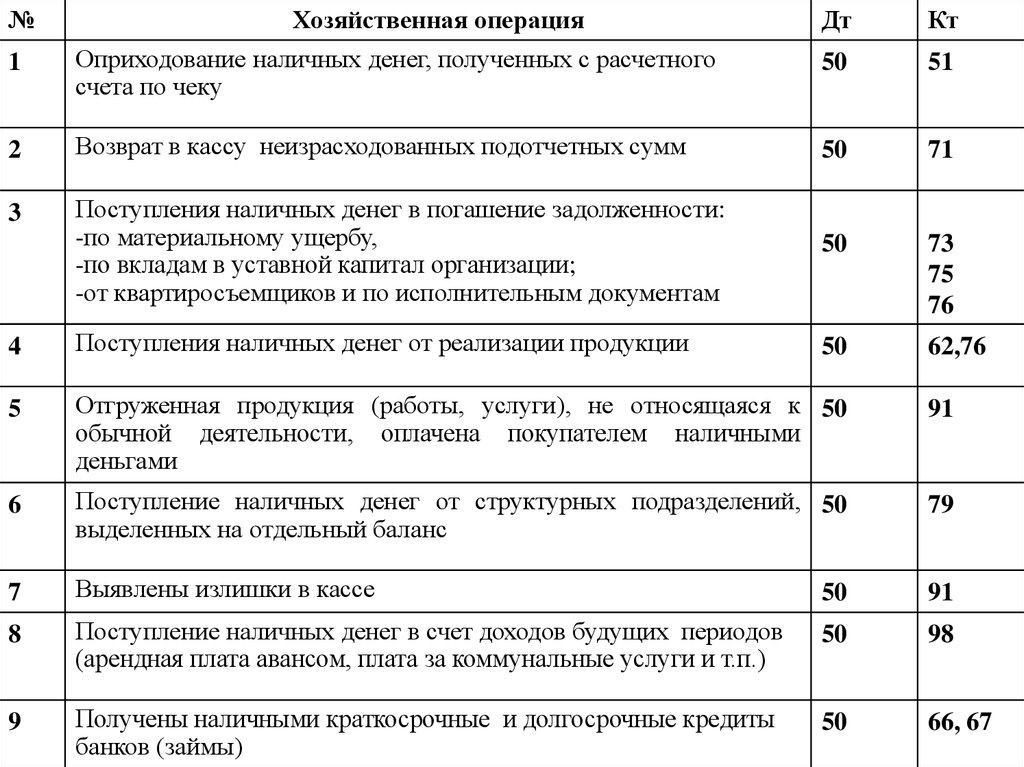

Поступление денег в кассу имеют множество разновидностей назначений. К примеру:

- Поступление с расчетных счетов;

- Внесение выручки;

- Возврат не потраченных денег;

- Внесение сумм займа;

- Компенсация ущерба;

- Внесение излишне уплаченных сумм;

- Взносы учредителей.

ПКО обязательный документ при внесении денег в кассу организации. Нарушение финансовой дисциплины приводит к штрафным санкциям.

Частичное или полное не оприходование денег по бухгалтерскому учету влечет неправильное начисление налогов. При проведении проверки выявление подобных нарушений приводит к санкциям.

ПКО и приложение к нему оформляется:

- главным бухгалтером;

- работником, назначенным ответственным лицом на основании приказа по предприятию;

- директором, если отсутствует ответственное лицо.

ПКО, совместно с квитанцией может оформляться:

- от руки;

- на компьютере.

Исправлений, подобная документация не терпит. При их наличии, ПКО и квитанция считаются недействительными бумагами.

Важно! ПКО не идентичен кассовому чеку и заменять его нельзя. С помощью этого документа отражают поступление денег на предприятие, а не получение средств за купленный товар в магазине

Порядок оформления первичной документации устанавливает статья 9 ФЗ № 402 от 06. 12. 2011 г.

Товарный чек без кассового чека действителен в 2023

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2023 были вправе не использовать ККТ. До 01.07.2023 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2023 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

По внешнему виду отличить фискальный чек от нефискального довольно трудно. По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников. Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

О бизнесе

Итак, вы твердо решили обойтись в работе без ККТ и сэкономить на этом. Будьте внимательны, ведь при расчетах с населением за услуги без бланков строгой отчетности обойтись не выйдет ни у кого. Нужны они будут всем без исключения субъектам хозяйствования, даже тем, кто находится на ЕНВД или патентной системе

Очень важно заранее определиться с местом приобретения, так как от этого напрямую зависит постановка учета

В кассе могут быть деньги в пределах лимита, который Вы устанавливаете сами в порядке, предусмотренном вышеприведенным положением № 373-П, а Все что сверх — сдается в день превышения, потому что, в соответствии с п. 1.4. указанного положения (373-П): «Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного в соответствии с пунктами 1.2 и 1.3 настоящего Положения лимита остатка наличных денег (далее — свободные денежные средства). Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается.» До лимита деньги могут храниться в кассе сколько угодно.

Кассовый чек: какие реквизиты он должен содержать и в каком формате их указывать

Также указывается сумма оплаты. Отметим, что если товар продается с привлечением средств кредитной организации и деньги поступают на расчетный счет продавца из банка, то продавец также должен выдать чек, а форма расчета будет — электронные средства.

Если говорить кратко, то товароучетный сервис — это источник номенклатуры товаров для чека. Вы загружаете в товароучетный сервис (например, в «Контур.Маркет») свой прайс в формате Excel. На его основе сервис создает карточки товаров — так заполняется номенклатура. Если у вас нет прайса в формате Excel, то товар можно добавлять в номенклатуру с помощью сканирования: вы считываете код на товаре, «Контур.Маркет» находит этот товар в своем готовом каталоге на 1,5 млн позиций и создает карточку. Далее сервис передает номенклатуру на кассу, и ККТ получает обновленные сведения о названиях, ценах товаров и т.д.

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (например, ООО) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2024). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии с планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2024 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления

Ответственность

Согласно законодательству за подделку любого документа человек может быть привлечен к уголовной ответственности. Это четко прописано частью 1 статьи № 327 УК. При этом, объектом преступления является нарушение общих условий оформления документации.

Оформляя квитанцию и сам ПКО необходимо применять особые знания и навыки, что поможет избежать возможных сложностей при проверке контролирующими инстанциями.

Важно понимать, как правильно оформлять приходник и квитанцию к нему. Неверно оформленный документ обязательно приведет к неприятным последствиям.. Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям

Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей

Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям. Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей.

Отсутствие первичной документации приводит к отказу налогового органа признать расходы и доходы организации. Неправильный учет приводит к искажению реальной картины, а соответственно неправильному начислению налогов.

https://youtube.com/watch?v=VqvtIsxRvtM

ККТ? Пример оформления документов и порядок ведения бухгалтерского учета продажи товаров оптовым покупателям за наличный расчет

В отличие от варианта 1 форма Справки немного изменена. По смыслу Справка стала заменять расписку кассира-бухгалтера о получении денег, так как, фактически денежные средства кассир-бухгалтер получает сразу в кассу организации, минуя кассу ККМ. При необходимости в Справке можно указать дополнительные данные: номера накладной, счета-фактуры, приходного ордера.

4. Покупатель с чеком возвращается в бухгалтерию, где ему выдаются счет-фактура и квитанция приходного ордера. Рекомендуем на обратной стороне квитанции сделать запись: «Без кассового чека № …. недействительна» и подпись. Так как все-таки в соответствии с действующим законодательством кассовый чек и квитанция приходного ордера являются самостоятельными платежными документами.

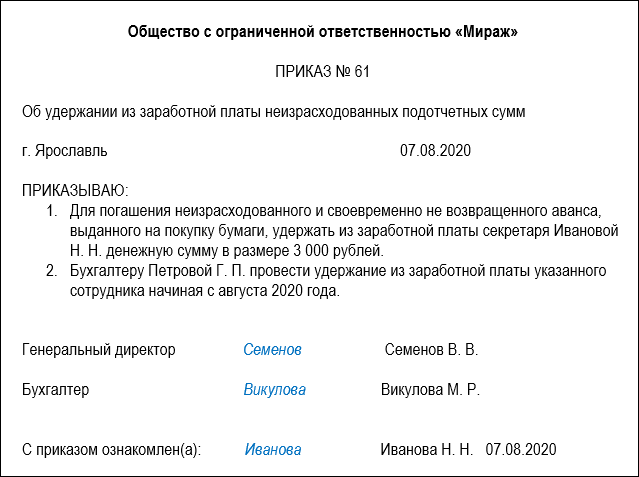

Удержание и уплата НДФЛ

В силу юридические лица и ИП, заключившие договор об оказании юридических услуг с физическим лицом, как налоговые агенты, обязаны исчислить, удержать и уплатить в бюджет сумму НДФЛ, начисленную на вознаграждение, подлежащее выплате представителю. В судебной практике имеются случаи, когда суды отказывали во взыскании судебных расходов в части суммы НДФЛ, удержанной и уплаченной заказчиком юридических услуг за представителя – физического лица (постановление Арбитражного суда Московского округа от 7 июля 2016 г. № Ф05-9196/2016 по делу № А41-495/2015, постановление Девятого арбитражного апелляционного суда от 6 апреля 2017 г. № 09АП-10023/2017ГК, № 09АП-10024/2017ГК по делу № А40-71278/16).

Однако Верховный Суд Российской Федерации подтвердил правомерность отнесения сумм НДФЛ, а также страховых взносов, начисленных на вознаграждение представителя, к судебным расходам (Определение ВС РФ от 10 ноября 2017 г. № 309-ЭС17-16600, Определение ВС РФ от 8 августа 2018 г. № 305-КГ18-3653). Суд отметил, что выплата представителю вознаграждения невозможна без осуществления обязательных отчислений в бюджет, и такие отчисления не изменяют правовую природу суммы НДФЛ как части стоимости услуг исполнителя (Определение ВС РФ от 9 августа 2018 г. № 310-КГ16-13086).

Требования к оформлению БСО

Предположим, что расходы «подотчетника» удостоверены БСО.

На что должен обратить внимание бухгалтер?

Требования к БСО установлены Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 6 мая 2008 г. N 359 (далее — Положение N 359). Прежде всего бланки строгой отчетности должны быть изготовлены исключительно типографским способом. Отпечатанный в типографии бланк должен содержать следующие сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

Простой компьютер для тиражирования бланков использован быть не может (Письмо Минфина России от 3 февраля 2009 г. N 03-01-15/1-43).

Формы БСО организации и индивидуальные предприниматели вправе разрабатывать самостоятельно. Однако из этого правила есть немногочисленные исключения, перечисленные в п. п. 5 — 6 Положения N 359. Так, не подлежат изменению формы бланков:

- перевозочных документов на перевозки пассажиров, багажа, грузобагажа, используемых при оказании услуг населению железнодорожным транспортом (утв. Приказом Минтранса России от 5 августа 2008 г. N 120);

- услуг учреждений культуры, физической культуры и спорта (утв. Приказом Минкультуры России от 17 декабря 2008 г. N 257).

Подчеркнем: постоянные реквизиты, а также шестизначный номер и серия должны быть внесены в бланк исключительно типографским способом. Заполнение этих сведений вручную недопустимо. Это требование сближает БСО с чеками ККМ.