Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

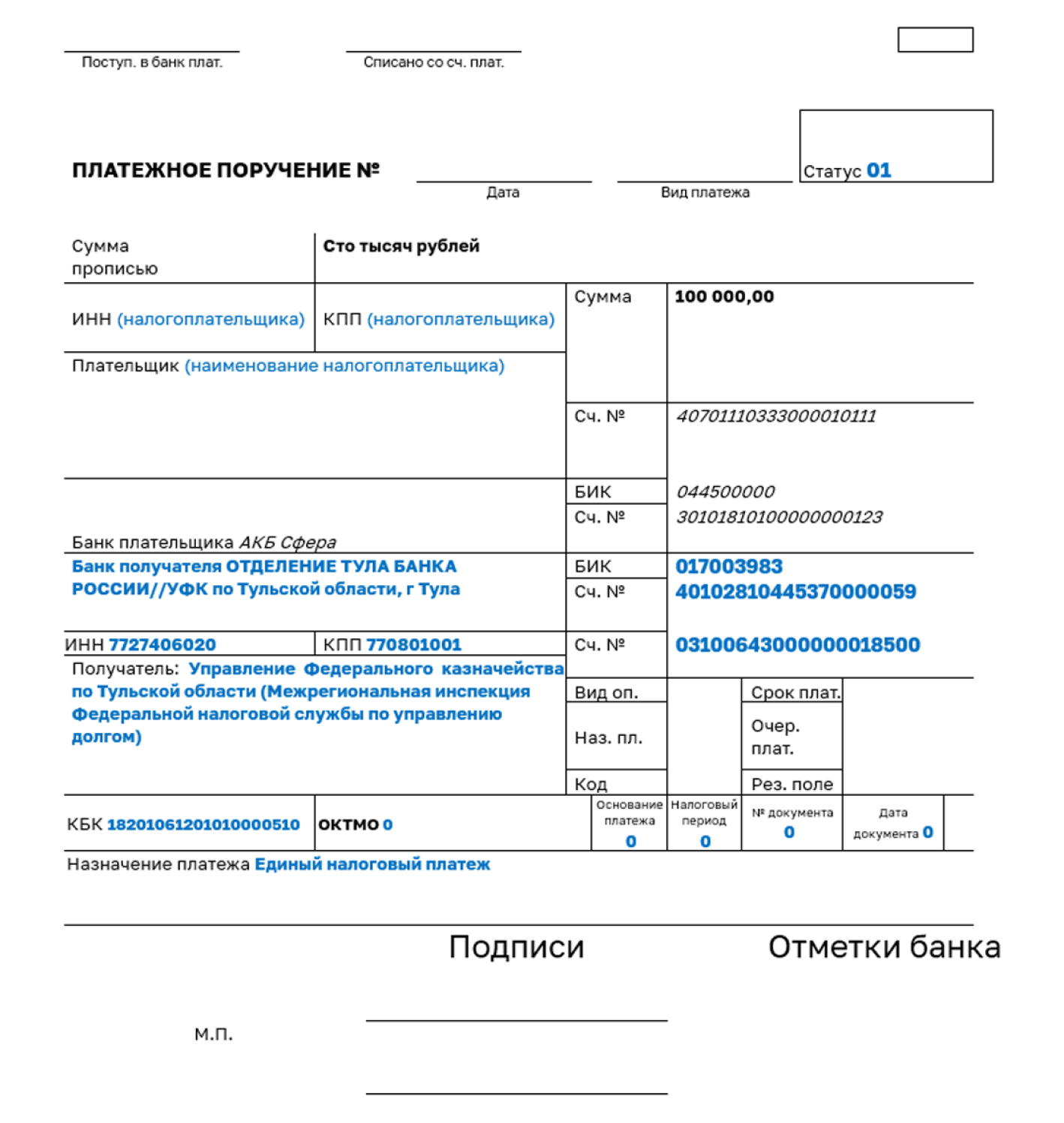

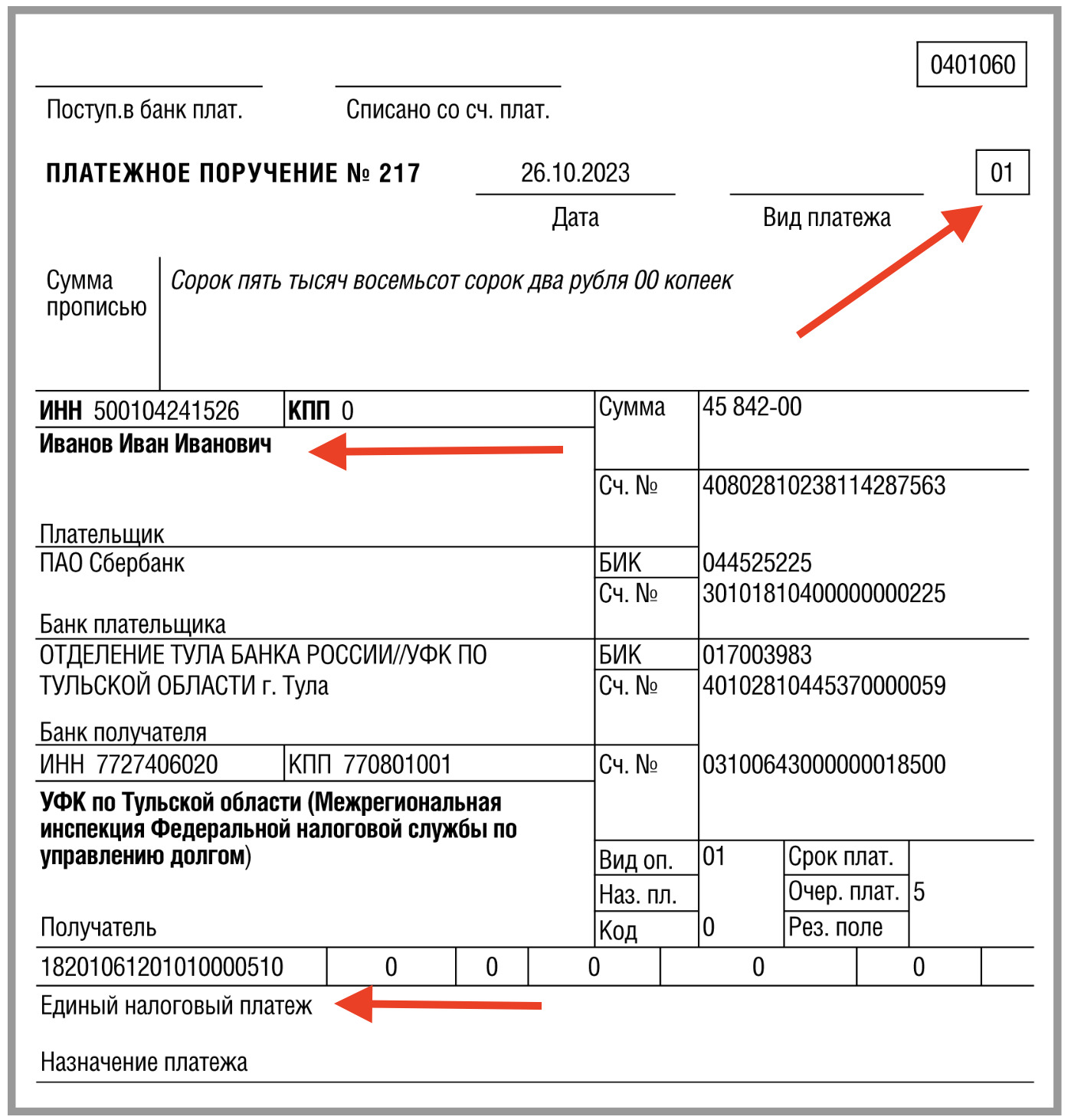

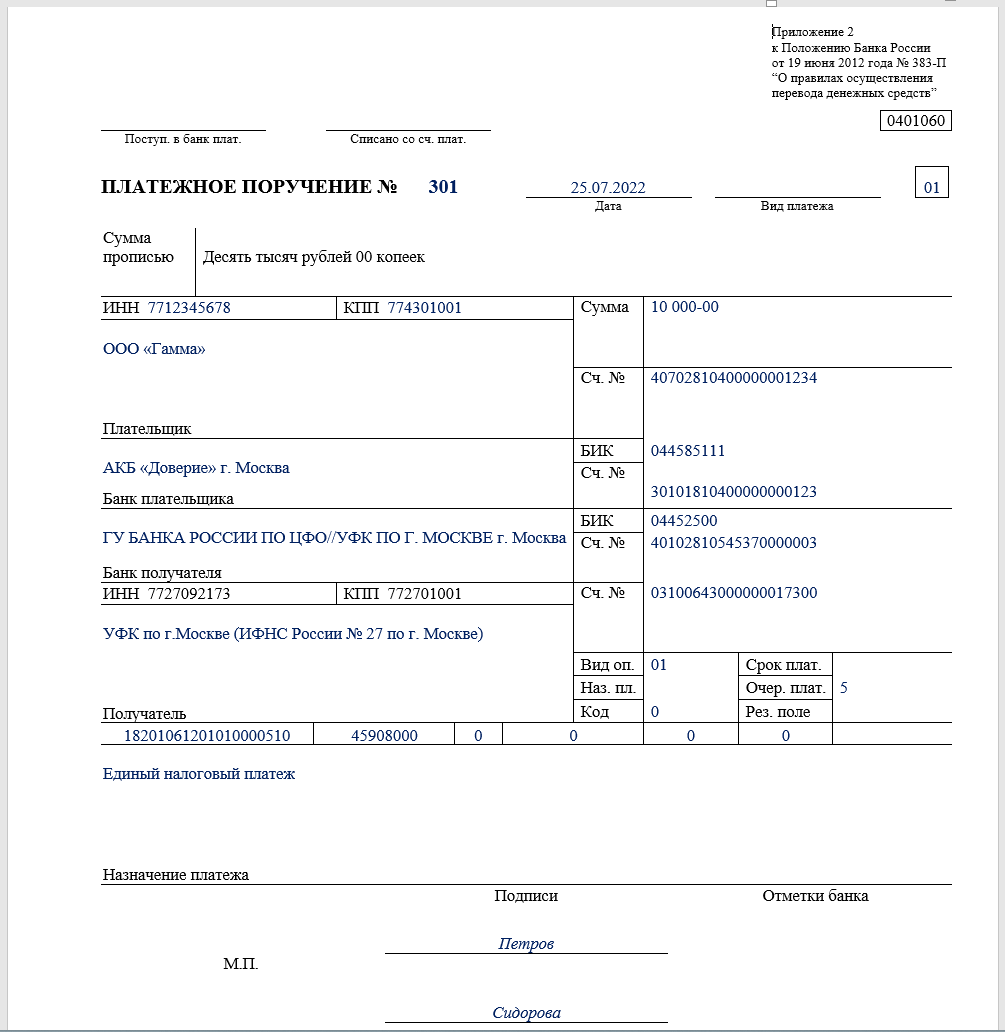

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

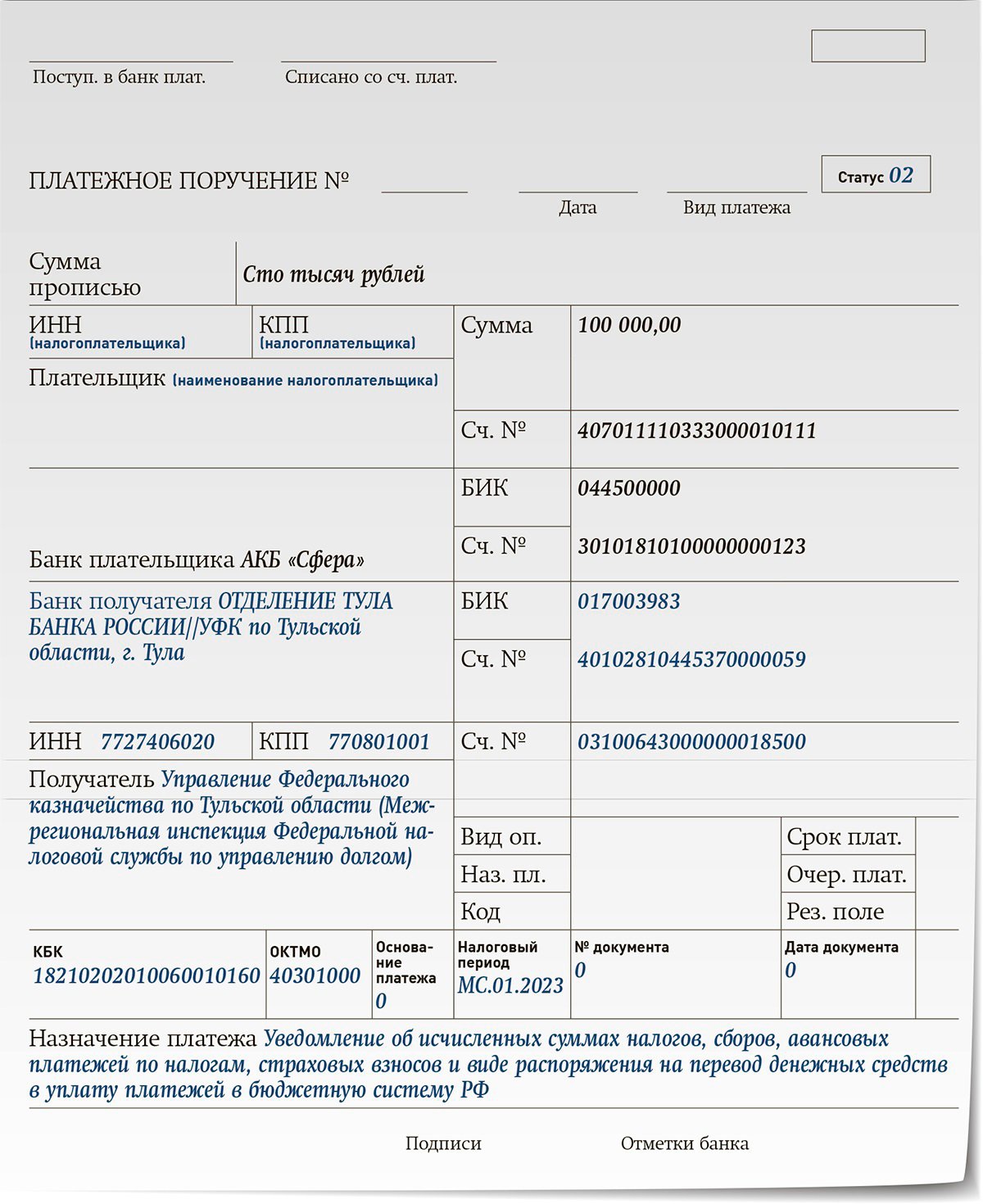

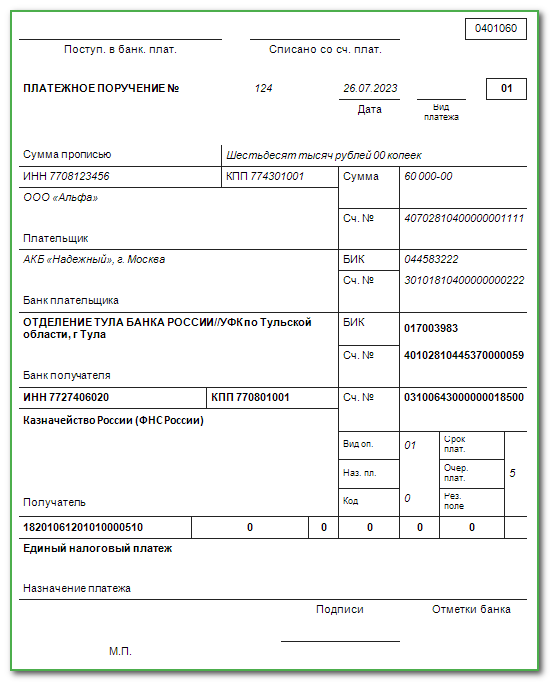

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Как подать уведомление ЕНП в 2024 году

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

Правила указания данных в распоряжении

Правила назначают последовательность написания данных в номерах «104»-»110», «Код» и «Назначение выплаты» при собирании распоряжений об отправлении денег в оплату налогов, сборов и других выплат в бюджетную систему РФ, которая администрируется налоговыми организациями.

Данные правила испускаются на:

- Плательщиков по налогам и сборов, налоговые организации и агентов.

- Территориальные учреждения Федерального казначейства при написании документов об отправлении финансов на счет Фед. Казначейства с других счетов, открытых органам Федерального казначейства в том числе:

- При отправлении ими на счет Фед. Казначейства денег по поручению участников бюджетной процедуре, которые не есть получателями бюджетных денег, которые соответственно с законами РФ раскрыты в назначенном порядке лиц. счета в органах Федеральной казны.

- При написании документов об отправлении денег по заданию территориальных организаций Фед. службы приставов суда при выплате долга в уплату налогов, сборов и других выплат за счет денег, снятых с него в ходе выполняемых действий.

- Финансовые организации субъектов РФ и муниципальных образований при написании документов об отправлении денег со счетов фин. органов на счет организации фед. казначейства по заданию участников бюджетной процедуры и не участников, которым соответственно с законодательством Российской Федерации открыты в назначенном порядке лиц. счета в финансовой организации.

- Финансовые учреждения при написании документов о переводе денег, налогов и иных выплат, принятых от физ. лиц.

- Учреждения фед. почтовой связи при написании распоряжений о переводе денег в оплату налогов и других выплат, принятых от физ. лиц.

- Учреждения и их филиалы при написании распоряжений о переводе денег в систему бюджета РФ, снятых с зарплаты должника – физ. лица в счет выплаты долгов по налогам, сборам и другим оплатам на основе дополнительной бумаги, направленной в учреждение в определенном порядке.

Исправление ошибок в платежном поручении

Ошибки, допущенные в платежном поручении, как и в любых других документах, предоставляемых в государственные учреждения, могут повлечь за собой неприятные последствия. Поэтому если такая ситуация возникла главное как можно быстрее постараться ее исправить. Самый простой способ предоставить в налоговую инспекцию уведомление об ошибке и заявление об уточнении платежа. При этом это можно сделать только в случае некорректно указанных данных в следующих полях исполнительного документа:

- Статус плательщика, который указывается в строке 101 исполнительного документа;

- Код бюджетного классификатора (104), данный код необходимо заранее уточнить в исполнительном органе власти, куда необходимо произвести платеж;

- Основание платежа (106), где необходимо указать причину, по которой производится данный платеж;

- Налоговый период, за который совершен платеж по обязательствам (107);

- Тип платежа (110), при этом необходимость заполнение данной строки начиная с 2017 года отпала, бюджетные организации классифицируют данный платеж по КБК.

Процедура предоставления заявления по уточненным платежам должна сопровождать предоставлением копий платежного поручения, а также проведением сверок платежей по данным обязательствам. При этом инспекции потребуется некоторое время для принятия решения о принятии уведомления и корректировки платежей, что также может сказаться на исчислении пеней по просроченным обязательствам.

Требования к заполнению

В платежном поручении есть два поля «Назначение платежа»: кодовое и текстовое. Рассмотрим подробнее, как заполнять каждое из них.

Кодовое

Заполняет работодатель, если он выплачивает вознаграждения сотруднику, на доходы которого наложены ограничения судебными приставами или есть долги. Например, кредит или алименты. В других случаях это поле не заполняется.

В кодовых назначениях платежей прописаны пять символов для каждого вида выплат.

Код — Вид денежных поступлений

- Постоянный доход — ограничения суммы удержаний не более 50%.

- Периодические выплаты, с которых ничего нельзя удерживать.

- Периодические, с которых удерживают алименты и компенсации за нанесенный вред, вызвавший смерть кормильца.

- Одноразовые поступления — с них запрещено что-либо удерживать.

- Разовые зачисления — с них можно удержать алименты детям и суммы на возмещение вреда по поводу смерти кормильца.

Текстовое

Жестких правил нет — важнее подробно указать суть операции: кому, за что и в соответствии с какими документами. В текстовом поле «Назначение платежа» разрешено использовать общепринятые сокращения.

При заполнении следуйте общим правилам и требуйте того же самого от своих партнеров и бухгалтера:

- ссылайтесь на номер и дату договора, счета и другие документы, если они есть;

- указывайте сумму прописью и цифрами;

- вписывайте названия финансовых учреждений, между которыми производится перевод (где открыты расчетные счета у обеих сторон), их БИК, ИНН, КПП, расчетный счет получателя;

- указывайте, за что конкретно платите — полноценное название товара или услуги.

- прописывайте сумму НДС. Если НДС нет, делайте отметку «НДС не облагается».

Подробнее — в положении Банка России «О правилах осуществления перевода денежных средств».

Формулировки в текстовом поле «Назначение платежа» могут быть такими:

Перечисление зарплатыНеобходимо указывать период и реквизиты платежной ведомости, на основании которой производится начисление дохода.

Пример: «Перечисление зарплаты за период с 15.01 по 31.06 2023 г. На основании пл. ведомости № 45-2 от 15.01.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счетИП может снимать или переводить на свою банковскую карту любую сумму. Дополнительно она не облагается налогом.

Пример: «Перевод собственных денежных средств на нужды ИП после уплаты налогов. Сумма 28 350 руб. Без НДС».

![Что писать в назначение платежа при оплате енп в 2024 [образец]?](https://obraz-pm.ru/wp-content/uploads/a/4/c/a4c2ea298adcf8ff5cf13818a89e1bfd.png)

Платежи за товары, услуги, работыЗдесь указывают наименование продукции, за которую производится платеж, ее количество. Также прописывают номера договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата или полный расчет.

Пример: «Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски), НДС не облагается».

Возврат займа, кредитаВажно в назначении платежа указать номер, дату договора займа и отметку «без НДС».

Пример: «Досрочное погашение кредита по договору № 415-75/11 от 14.08.2022. Сумма 25 655 руб. Без НДС».

Расчеты с бюджетомС 2023 года, в связи с переходом на единый налоговый платеж (ЕНП), изменилось заполнение платежных документов налоговых отчислений.

Внимание! В ЕНП не входят:

- НДФЛ с доходов иностранцев, работающих в РФ по патенту.

- Страховые взносы на травматизм.

- Госпошлина, по которой судом не выдан исполнительный документ.

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

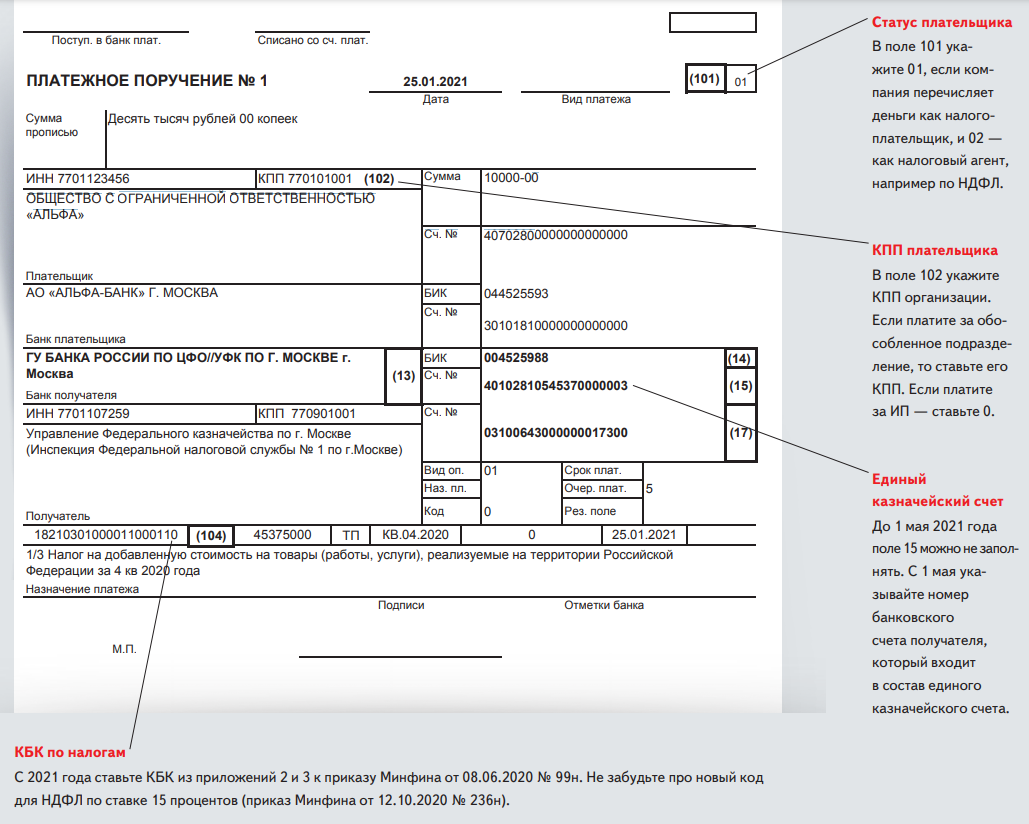

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

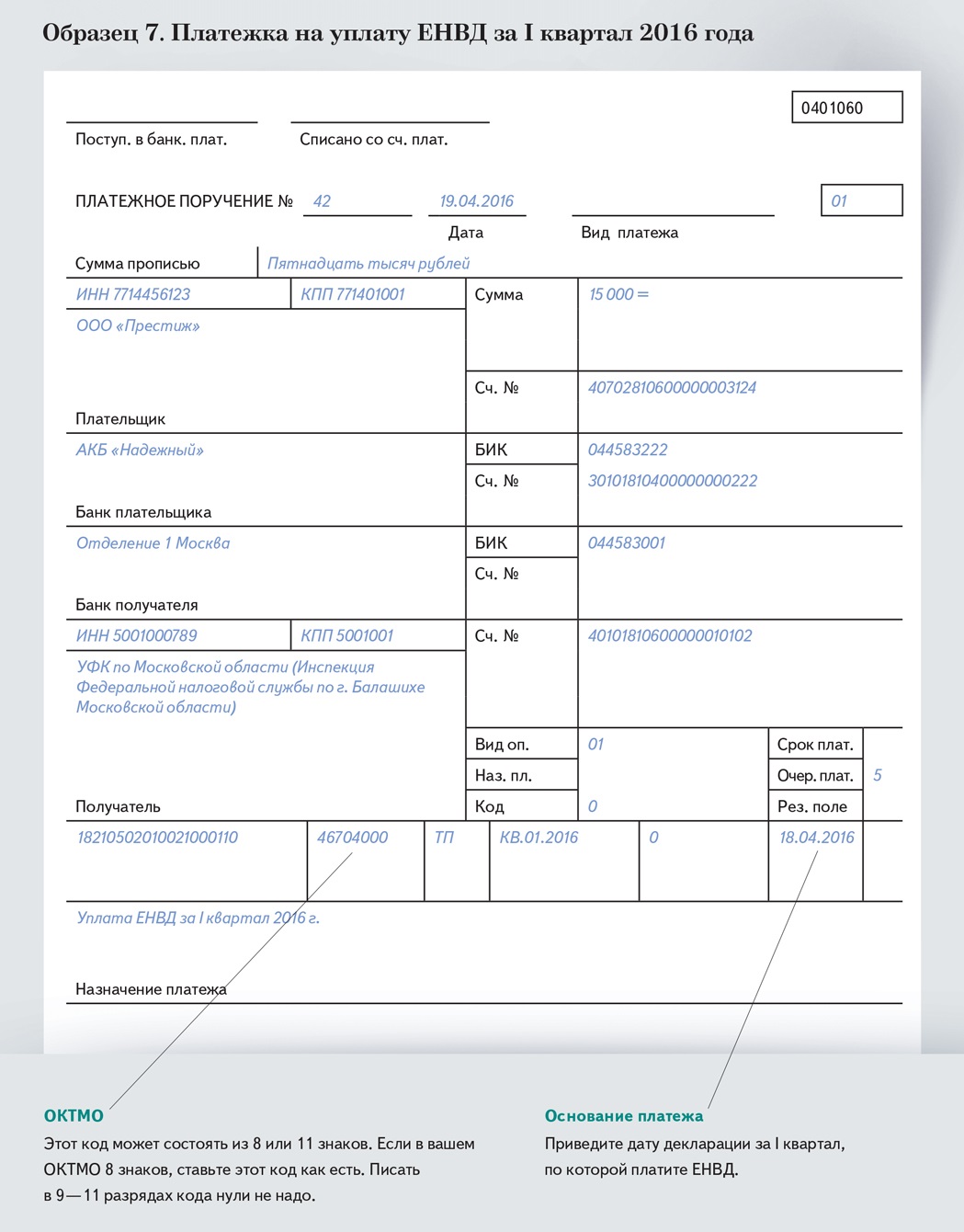

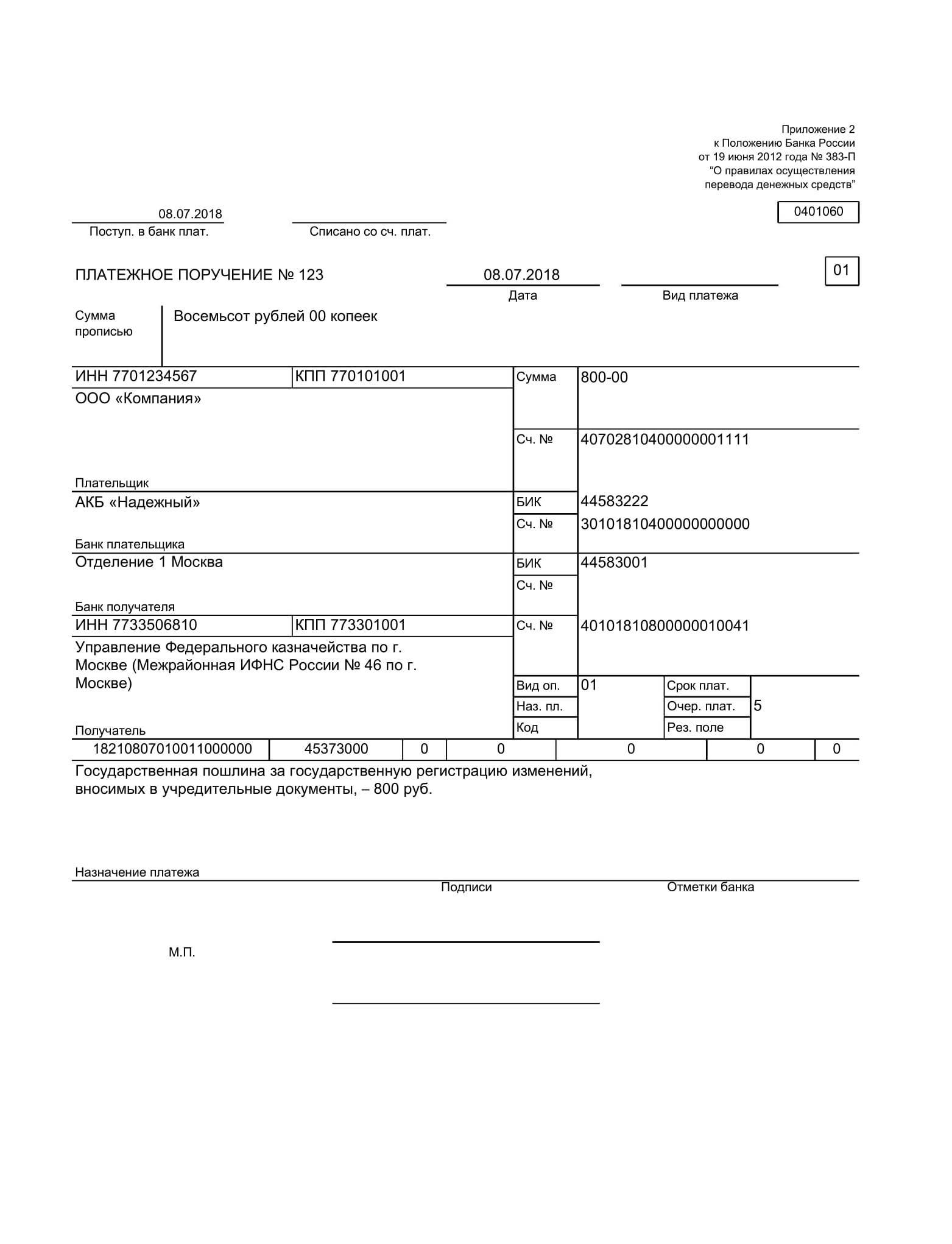

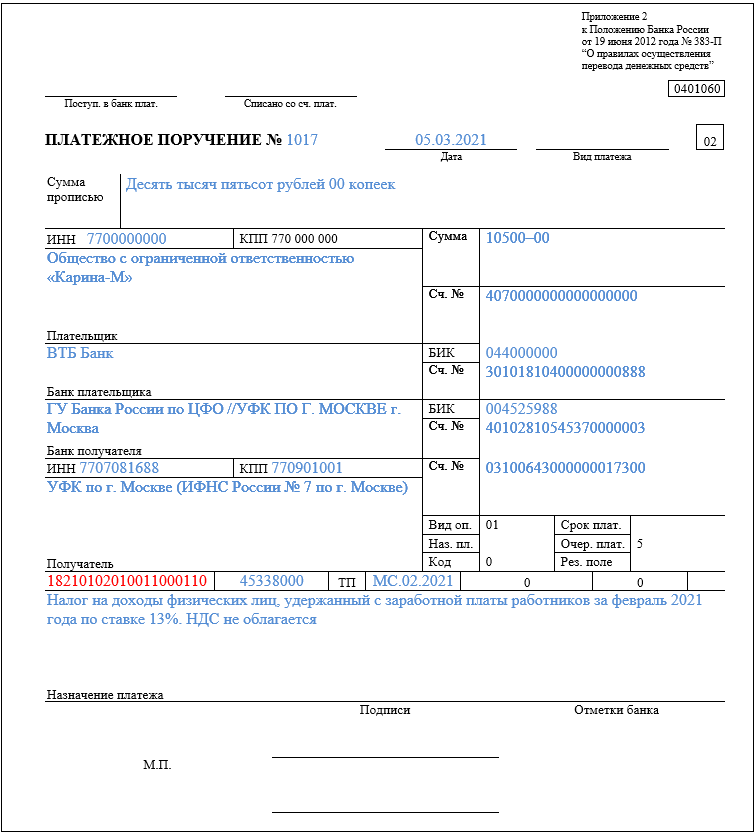

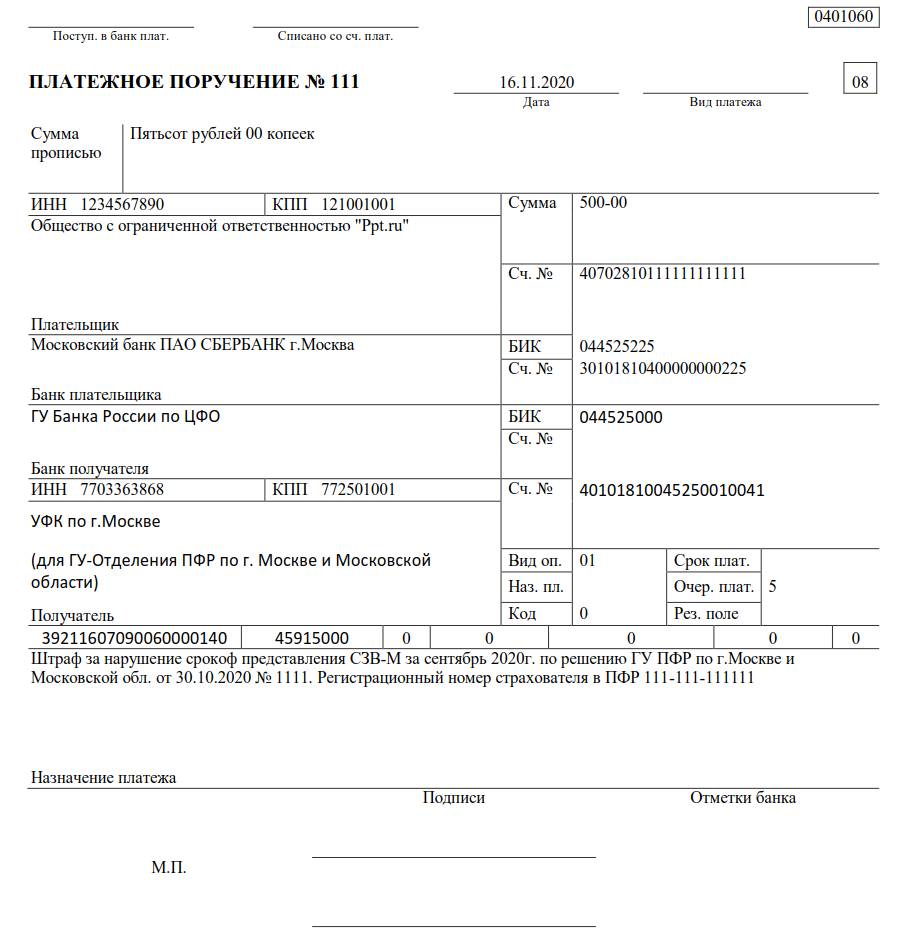

Платежка на штраф в налоговую: образец 2021

Один из важных показателей платежного поручения на уплату штрафа – код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения ().

Эти коды, применяемые в 2021 году, можно посмотреть на . Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов). Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (): Поле Что указывается Как заполнить 101 Статус плательщика 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) 105 ОКТМО ОКТМО по месту нахождения организации (месту жительства ИП) 106 Основание платежа ТР — погашение задолженности по требованию налогового органа; АП — погашение задолженности по акту проверки; и др.

107 Показатель налогового периода Если в поле 106 приведен статус «ТР»,

Ст. 855 ГК РФ предусмотрено 5 очередностей платежей. Для наглядности информацию представим в виде таблицы.

| 1 | Исполнительные документы за причиненный вред здоровью и жизни человека; по алиментам. |

| 2 | Исполнительные документы за выходные пособия, по оплате труда; вознаграждения авторам. |

| 3 | Документы по оплате труда, налогов, сборов, перечисления во внебюджетные фонды. |

| 4 | Прочие исполнительные документы. |

| 5 | Прочие платежные документы. |

Общий порядок заполнения квитанции при оплате налогов

Уплачивая налоги, организация должна ориентироваться на то, что формирование платежки на каждый сбор индивидуально. Однако законодательство предусматривает и общие нормы заполнения. В документе обязательно надо указать:

- порядковый номер квитанции, который расположен в поле № 3;

- дату формирования вида «ДД.ММ.ГГГГ»;

- данные о плательщике, получателе и самом переводе.

При этом заполняя бумажную версию, нужно подписать квитанцию и поставить печать. Что касается заполнения блока о плательщике, то все зависит от его вида. Согласно пункту 4 правил:

- организации заполняют ячейки: 101 ─ свой статус (01 ─ плательщик или 02 ─ агент), 8, 60, 102 ─ полное название предприятия, ИНН, КПП;

- индивидуальные предприниматели обязаны заполнить: 101 ─ статус (13 ─ плательщик, 02 ─ агент), 8 ─ Ф.И.О. бизнесмена (в скобках ИП), место регистрации, 60 ─ ИНН, в ячейке 102 нужно прописать «0».

А вот в банковских реквизитах указывают номер счета компании, название, место расположения, БИК, коррсчет банка. Далее при оформлении квитанции на оплату налога, в поле 16 необходимо указать сокращенное название казначейства и налогового ведомства. Например, «УФК по г. Краснодару (ИФНС России № 5 по г. Краснодару)».

Ниже указывают ИНН, КПП ведомства, в которое направляют средства, а также реквизиты банка, где зарегистрирован счет получателя. Они идентичны реквизитам кредитной компании отправителя. Если плательщик не знает данных о получателе, то их всегда можно найти на спецресурсе ФНС service.nalog.ru/addrno.do. Далее заполнение поручения зависит от типа сбора.

Как работает ЕНП

Платеж поступает на общий счет, из которого распределяются платежи, указанные налогоплательщиком в уведомлениях, в установленным законодательством сроки.

Что идет в зачет ЕНП

С ЕНП перечисляются все налоги, сборы и взносы, которые платит ИП или юрлицо:

- НДС;

- налог на прибыль;

- НДФЛ с зарплат сотрудников;

- страховые взносы с зарплат сотрудников;

- налог на имущество организаций;

- налог по УСН;

- другие налоги и сборы, которые платит бизнес.

Также из общего кошелька уплачиваются пени и штрафы по налогам и сборам.

Исключений есть всего несколько. Прежде всего, это уплата налога на профессиональный доход для самозанятых – он платится по прежним правилам. Также среди исключений:

- сбор на пользование водными биоресурсами и объектами животного мира;

- НДФЛ с иностранцев, которые оплачивают патент;

- госпошлина, по которой не выдан исполнительный документ.

Говоря проще, с ЕНП не уплачивается только то, что в налоговой не смогут распределить самостоятельно (ведь если иностранец купил патент, он уже оплатил НДФЛ, а госпошлина платится по факту юридических действий с участием государства).

Очередность зачета платежей

Налоговики будут самостоятельно распределять сумму ЕНП в последовательности, которая установлена законодательно:

- сначала погашается недоимка (недоплата по налогам). Она будет погашаться в календарной последовательности, то есть первой пойдет в зачет самая ранняя по времени возникновения;

- во вторую очередь попадают текущие платежи по налогам/сборам;

- далее следуют авансовые платежи;

- в последнюю очередь гасятся пени и штрафы.

В случае, когда не хватает средств погасить несколько платежей по одному сроку, имеющаяся сумма распределяется пропорционально.

Пример: на счету, созданному для принятия ЕНП, у налогоплательщика есть 10 000 рублей. Ему нужно оплатить взносы в пенсионный фонд и ФОМС до 15 числа месяца (срок указан по 2022 году). Суммы начисленных взносов, которые нужно перечислить, составляют:

- в ПФР – 9 000 рублей, из них 2 000 – недоимка;

- в ФОМС – 6 000 рублей, из них 3500 – недоимка.

Как только на ЕНП поступит 10 тысяч рублей, налоговики сначала автоматически погасят 5 500 из них – всю недоимку. А остальные 4 500 рублей распределят согласно изначальной пропорции задолженности:

- страховые взносы в ПФР – 7 000 рублей, или 74% от общей задолженности;

- взносы в ФОМС – 2 500 рублей, или 26 % от задолженности.

Соответственно, в Пенсионный фонд уйдет сумма 3 330 рублей (74% от остатка в 4500), в ФОМС – 1 170 рублей (или 26% от остатка).

Когда уведомление будет считаться «непредставленным»

Уведомление об исчисленных суммах платежа теперь считается непредставленным полностью либо в части, если его показатели не соответствуют контрольным соотношениям ( НК РФ).

Перечень новых контрольных соотношений ФНС уже определен, но соответствующий приказ на данный момент существует только в виде проекта (ID 01/02/08-23/00141296). Пока не действуют новые контрольные соотношения, считаем, что необходимо учитывать соотношения, указанные ФНС в от 17.03.2023 года № ЕА-4-15/3132@.

Неверные уведомления необходимо исправить. О несоответствии уведомления установленным соотношениям, инспекция должна сообщить по ТКС (через оператора ЭДО) или через личный кабинет налогоплательщика не позднее дня, следующего за днем получения уведомления. Если уведомление было направлено в бумажном виде и у организации нет доступа к личному кабинету налогоплательщика — ее уведомят заказным письмом не позднее 10 рабочих дней после получения уведомления.

Новые правила применяются к уведомлениям, представленным с 01.10.2023 года.

Кстати, за ошибки в уведомлениях пока не штрафуют, т.к. еще действует мораторий до «особого разъяснения» ФНС ( ФНС от 23.05.2023 года № БС-3-11/6890@).

Напомним, как можно исправить ошибки в уведомлениях. При выявлении ошибки в реквизитах уведомления необходимо в инспекцию направить новое уведомление об исчисленных суммах с верными реквизитами в отношении обязанности, по которой была допущена ошибка ( ФНС от 31.01.2023 года № БС-3-11/1180@).

Если ошибка допущена в сумме платежа — в новом уведомлении повторяются данные «первичного» уведомления (КПП, КБК, ОКТМО, период) и указывается правильная сумма.

Если ошибка в иных реквизитах (КПП, ОКТМО, КБК) следует в новом уведомлении указать следующее:

- повторить данные ошибочного «блока» и в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» указать 0;

- заполнить новый «блок» уведомления с новыми верными данными.

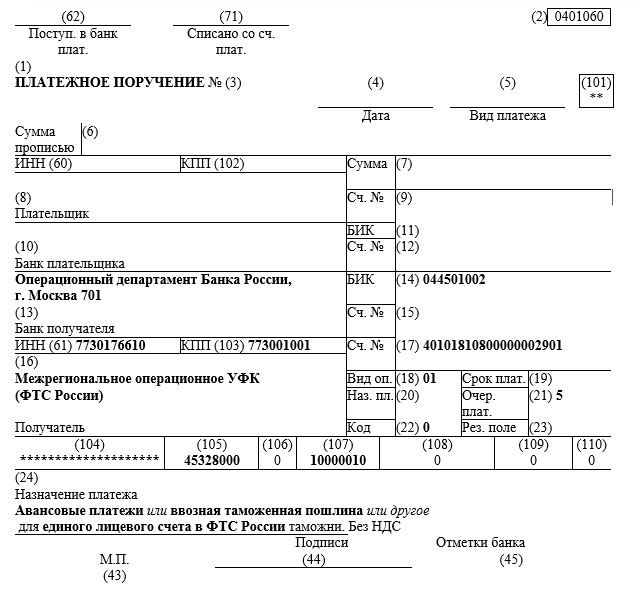

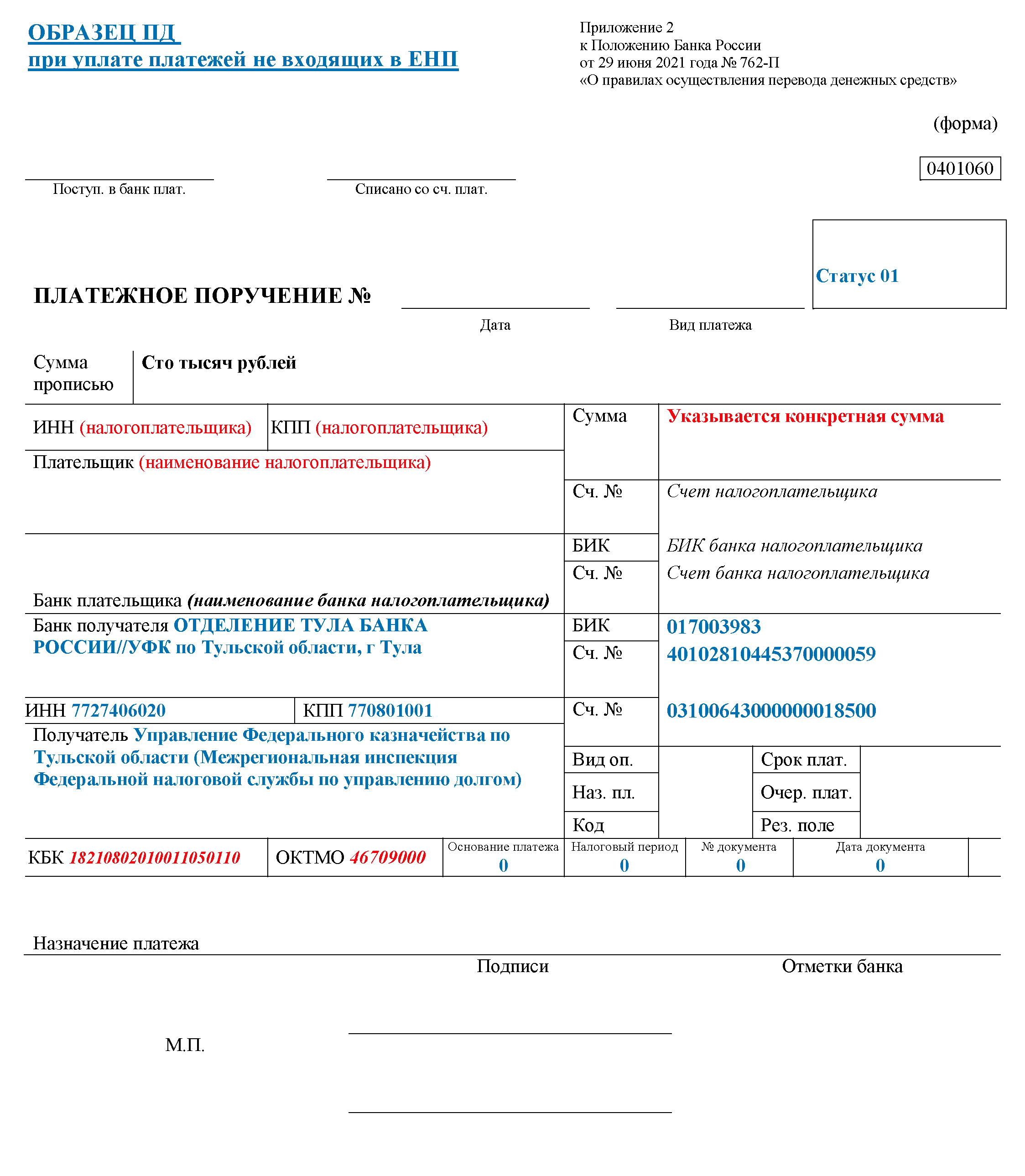

Перечисление платежей, обязанность по уплате которых установлена НК РФ (ЕНП)

В распоряжениях о переводе денежных средств указываются значения, приведенные в таблице ниже. В ней при упоминании налоговых платежей подразумеваем налоги, сборы, страховые взносы и иные платежи в соответствии с законодательством РФ о налогах и сборах.

|

Реквизит |

Значение |

|

«ИНН плательщика» |

ИНН плательщика, чья обязанность по уплате (перечислению) налоговых платежей исполняется в соответствии с НК РФ. Нюансы – см. п. 4.1 Правил |

|

«КПП плательщика» |

Ноль («0»). Исключение: платежи, перечисляемые иностранными компаниями, осуществляющими деятельность в РФ через несколько филиалов, представительств, иных обособленных подразделений (ОП), участниками бюджетного процесса, а также юридическими лицами (ЮЛ), не являющимися участниками бюджетного процесса. Допустимо в этом поле указывать значение КПП плательщика налогов. Другие особенности – см. п. 4.2 Правил |

|

«Плательщик» |

Информация о плательщике – клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств (наименование ЮЛ, его ОП). Нюансы – см. п. 4.3 Правил |

|

«104» |

Значение КБК для перечисления денежных средств в качестве ЕНП, состоящее из 20 знаков (цифр), при этом все знаки КБК одновременно не могут принимать значение ноль («0»). Нюансы – см. п. 4.4 Правил |

|

«105» |

Значение ноль («0»), если иное не предусмотрено Правилами. Допустимо в этом поле указывать ОКТМО из 8 цифр. При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от платежей, обязанность по внесению которых установлена НК РФ (ЕНП). Для банков есть особенности – см. п. 4.5 Правил |

|

«106»–»109» |

Значение ноль («0»), если иное не предусмотрено Правилами. В случае указания в реквизитах «106»–»109» значений, отличных от значения ноль, налоговые органы самостоятельно определяют принадлежность к ЕНП, руководствуясь законодательством РФ о налогах и сборах (п. 4.6 Правил) |

|

«ИНН получателя» и «КПП получателя» |

ИНН и КПП уполномоченного территориального налогового органа, который администрирует источники финансирования дефицита федерального бюджета (п. 4.7 и 4.8 Правил) |

|

«Получатель» |

Сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета (п. 4.9 Правил) |

|

«Код» |

Уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»). Нюансы – см. п. 4.10 Правил |

|

«Назначение платежа» |

Дополнительная информация, необходимая для идентификации назначения платежа, в том числе в случае исполнения уполномоченными, законными представителями и иными лицами обязанности по внесению налоговых платежей за иное лицо (п. 4.11 Правил) |

|

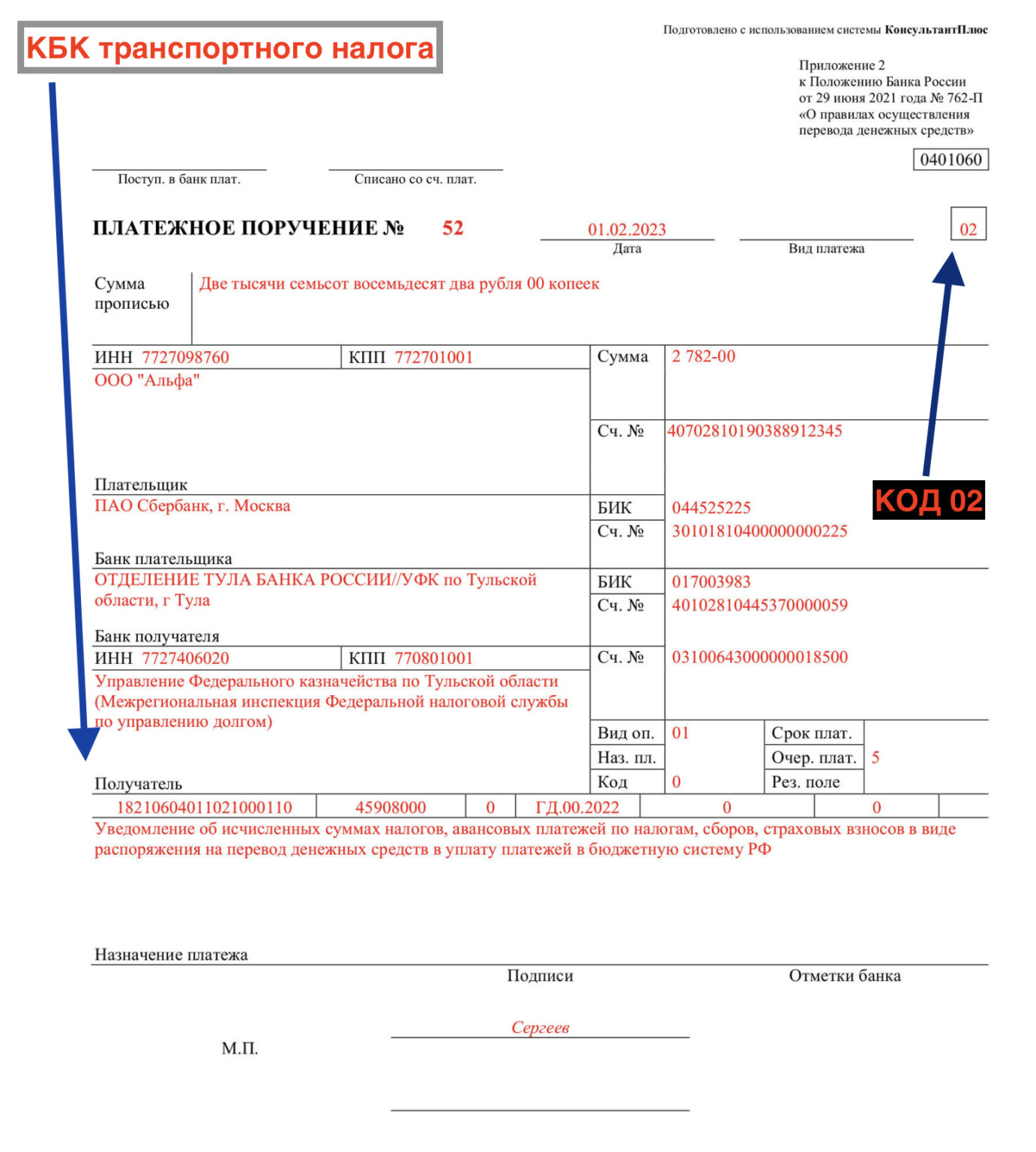

«101» |

Указывают «01». Для банков есть особенности – см. п. 4.11 Правил |

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

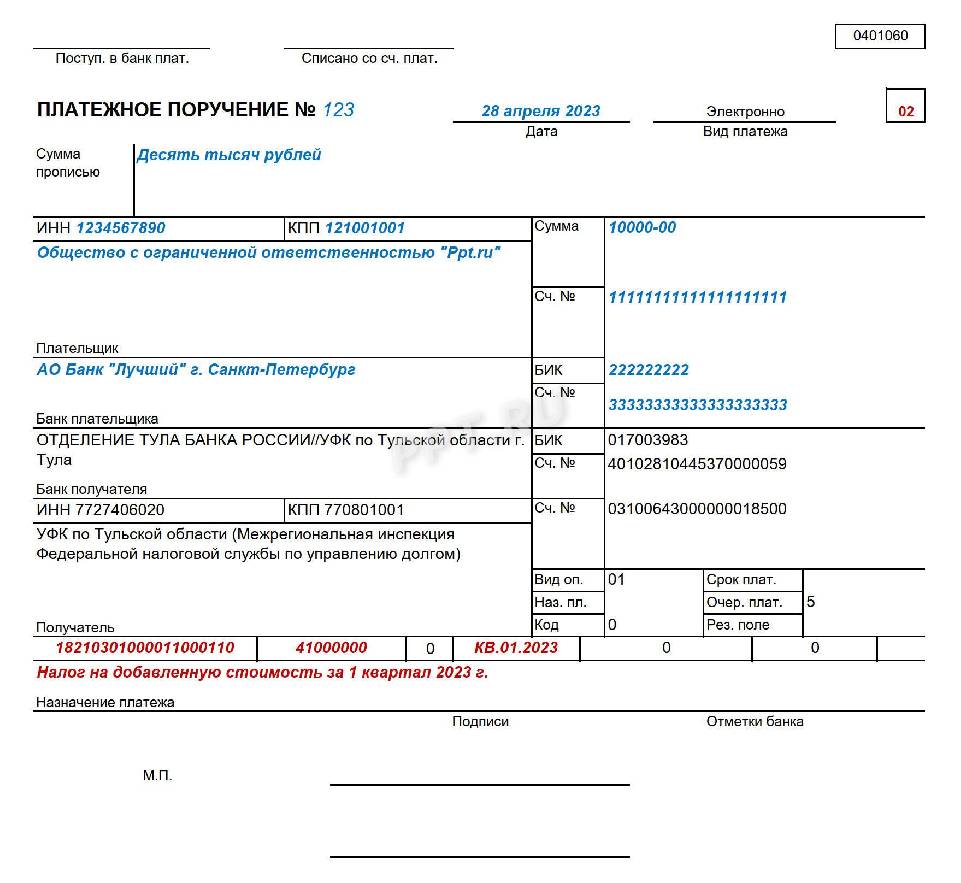

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |