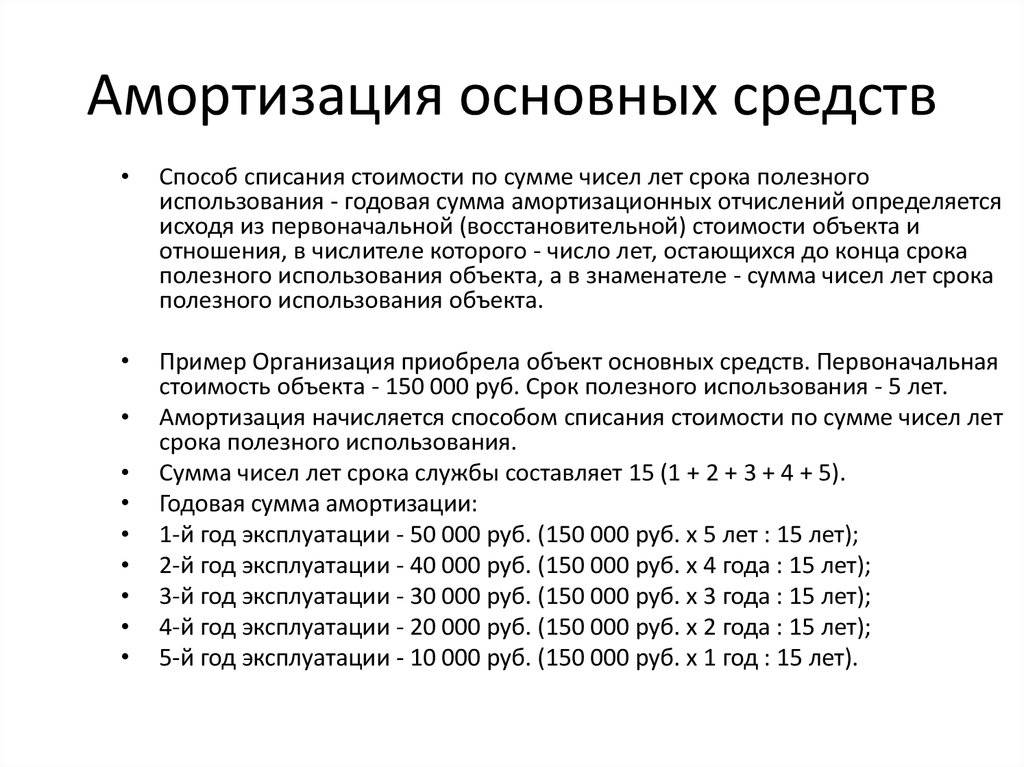

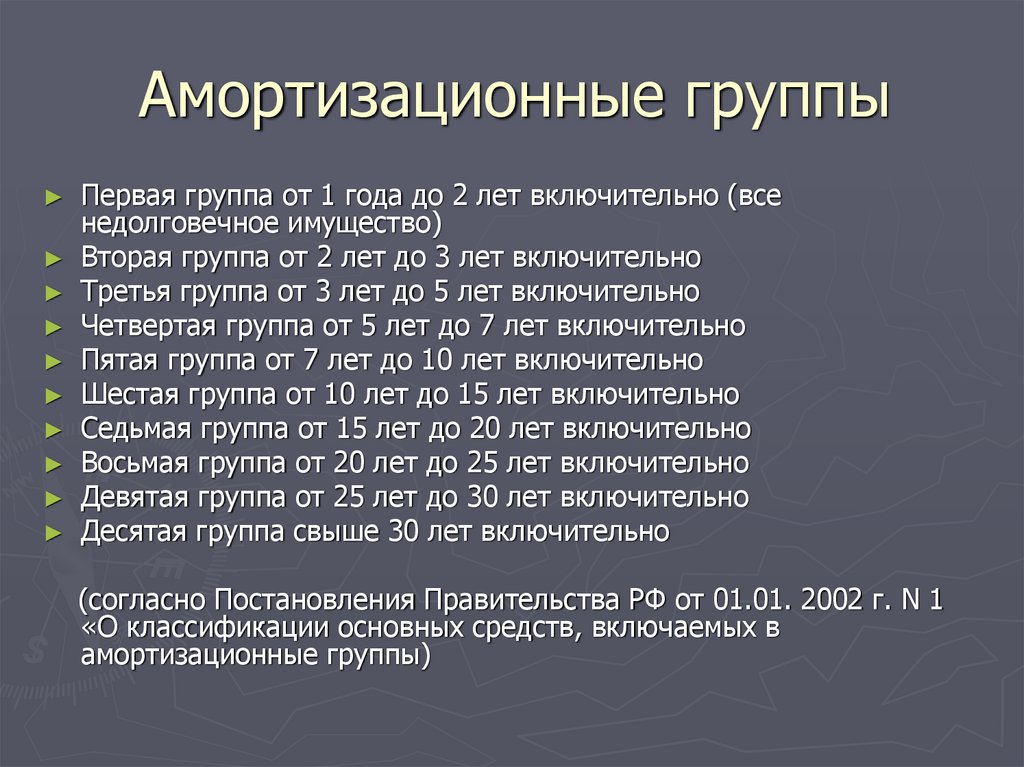

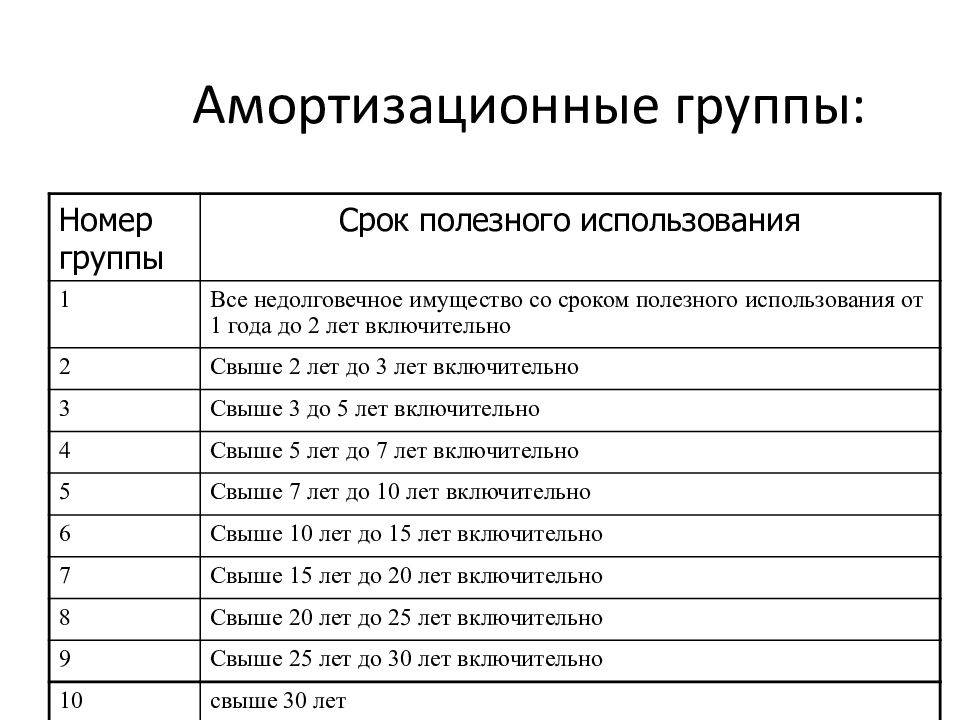

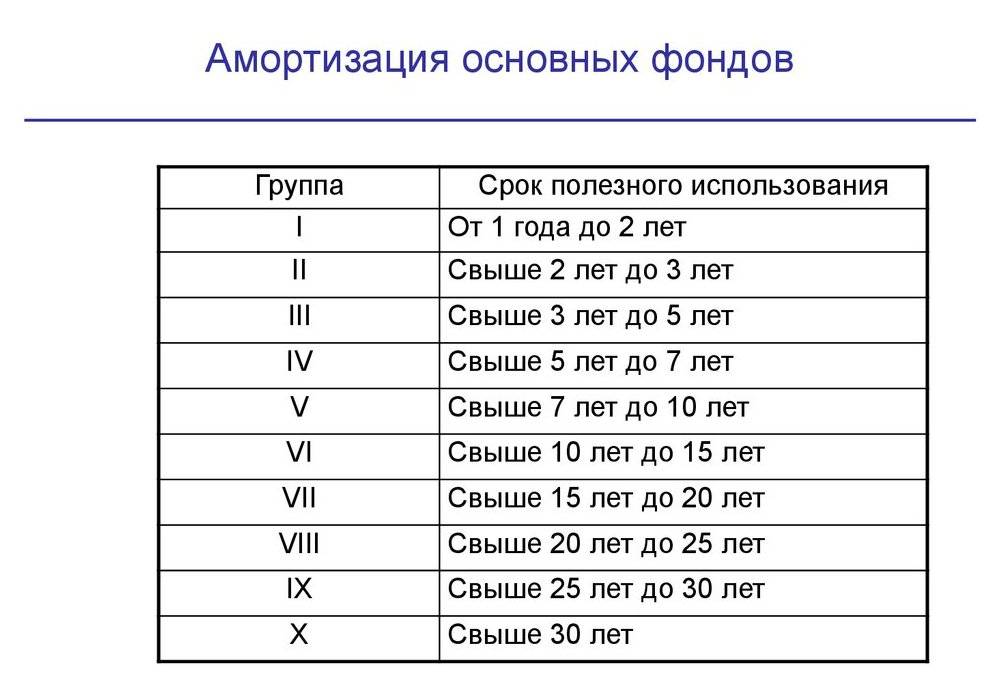

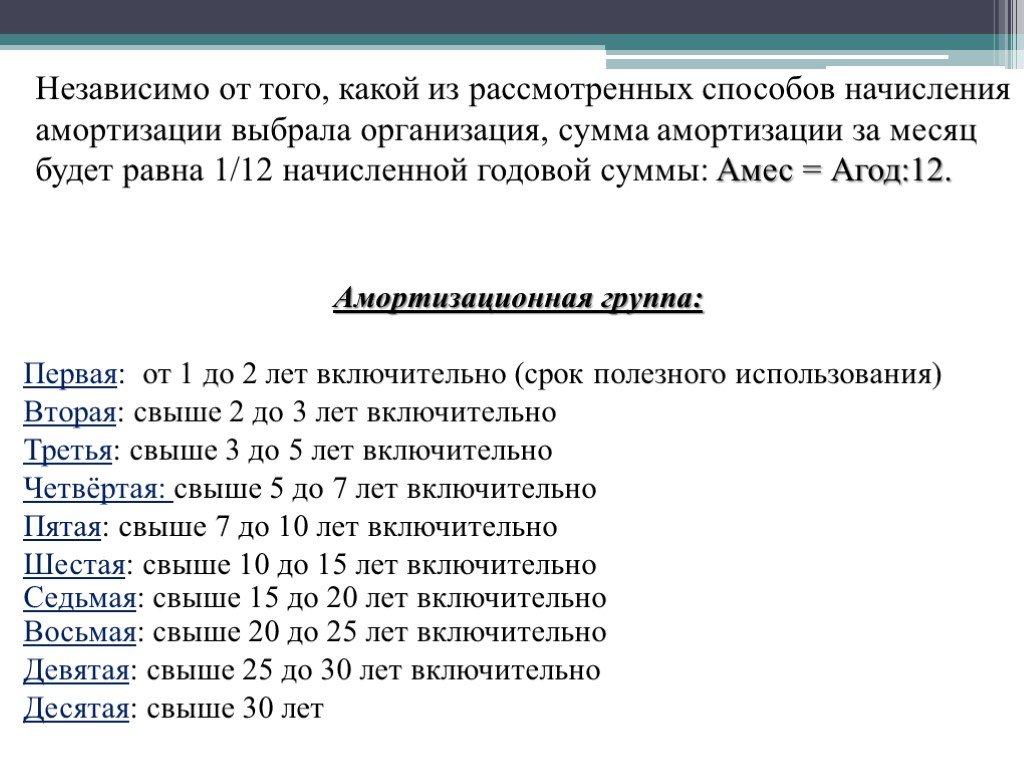

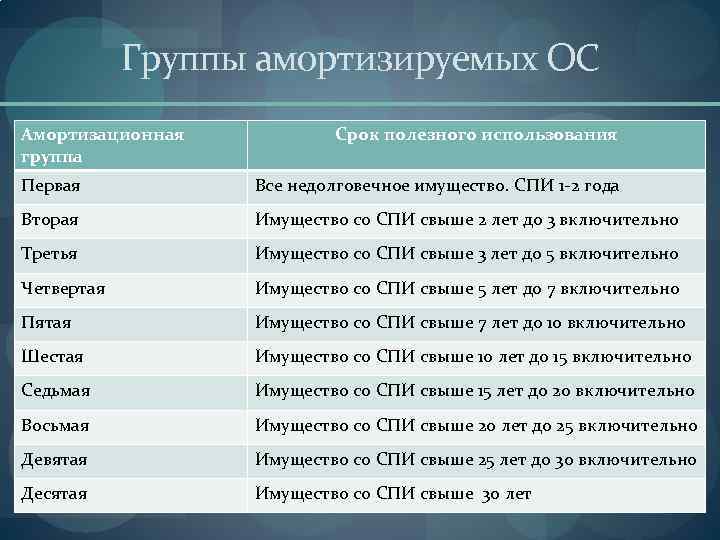

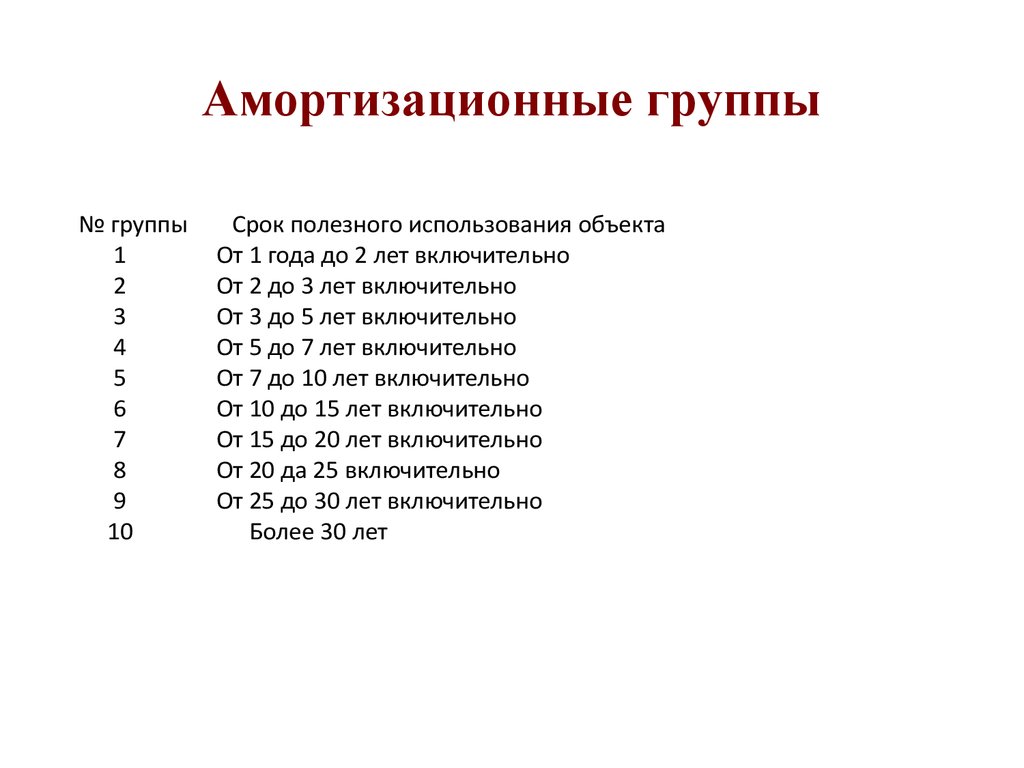

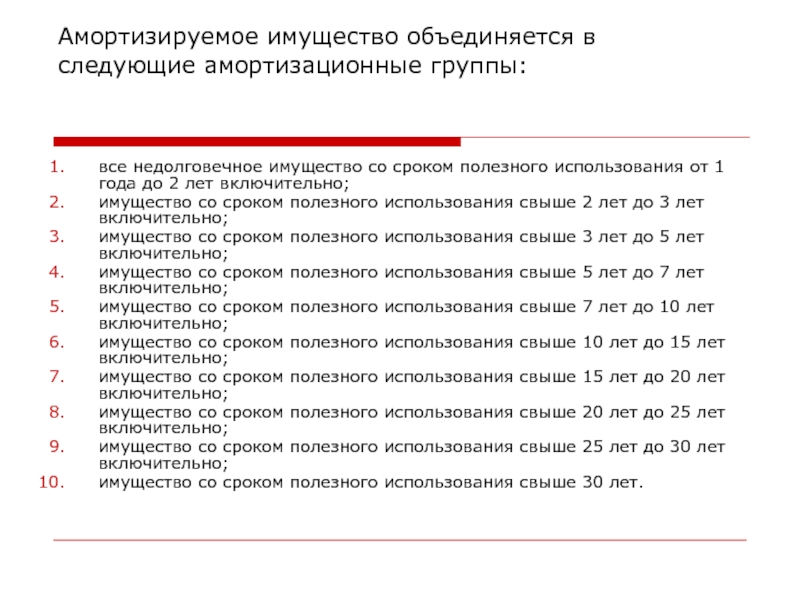

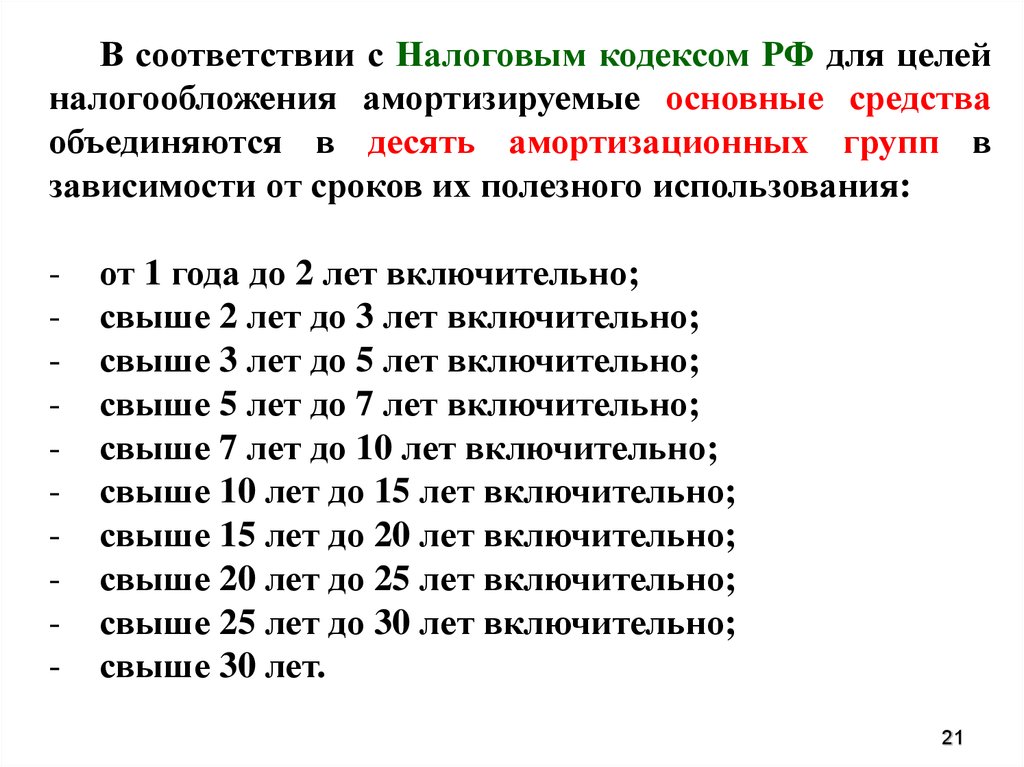

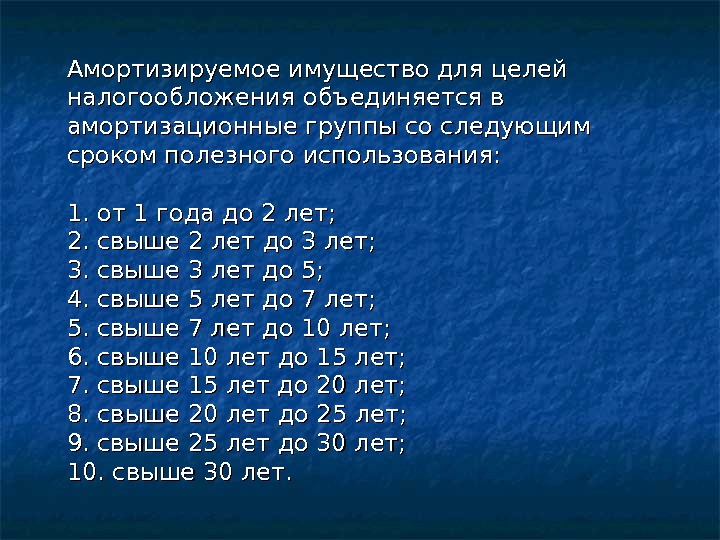

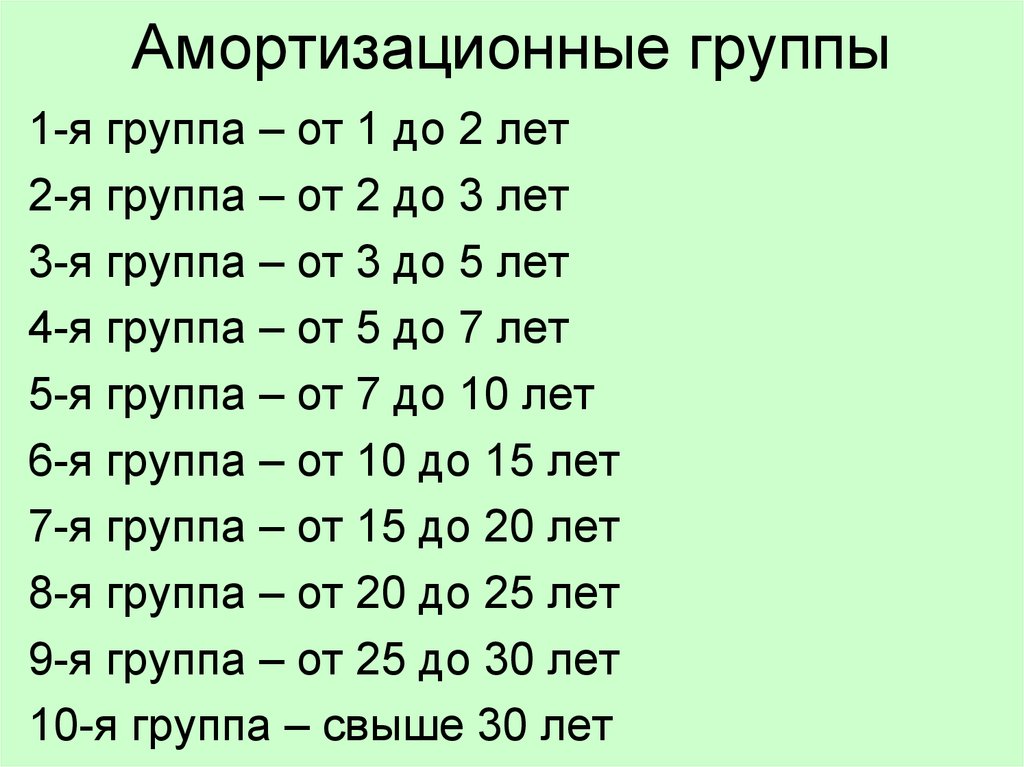

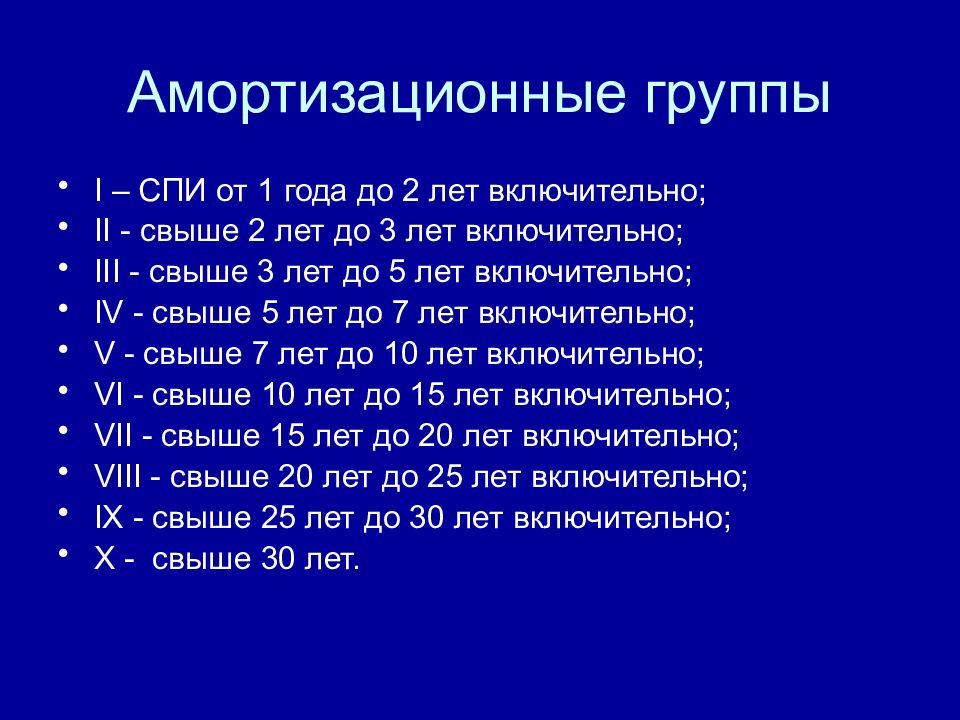

Сроки полезного использования основных средств организации

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС — 3 года в соотнесении с утвержденной политикой обновления оборудования.

Окоф на системный блок

В этой группе можно найти коды ОКОФ для копировальной техники, ламинаторов, уничтожителей бумаг, переплетного оборудования: — копировальный аппарат — код 14 3010230 — «Средства электрофотографического копирования».

В частности: — телефонный аппарат — код 14 3222130 — «Аппараты и абонентские устройства телефонные»; — факс — код 14 3222146 — «Аппараты фототелеграфные и факсимильные общего применения». Группа 15 3599000 — «Средства транспортные прочие, не включенные в другие группировки». Код 19 0009000 — «Прочие материальные основные фонды, не указанные в других группировках» следует применять только тогда, когда нельзя отнести основное средство ни к машинам и оборудованию, ни к производственному и хозяйственному инвентарю, ни к сооружениям в соответствии с определениями, приведенными во вступительной части ОКОФ.

Учет компьютеров и серверов

Учет компьютеров и серверов зависит от стоимости компьютера, ноутбука (сервера) или совокупной стоимости комплектующих, вошедших в состав собранного сервера или компьютера (например, системного блока, монитора, мыши, клавиатуры).

Вариант 1. Ноутбук или все комплектующие компьютера (сервера) надо учитывать как МПЗ (п. 5 ПБУ 6/01, п. 1 ст. 256, п. 1 ст. 257 НК РФ):— в бухгалтерском учете — если стоимость ноутбука или всех комплектующих компьютера составляет 40 000 руб. или меньше;— в налоговом учете — если стоимость ноутбука или всех комплектующих компьютера составляет 100 000 руб. или меньше. В расходы их стоимость включается в день ввода компьютера в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).Бухгалтерские проводки будут такими.

ПроводкаОперацияД 10 — К 60Приобретены комплектующие компьютера (сервера) или приобретен ноутбукД 20 (26) — К 10Стоимость комплектующих компьютера (сервера) или стоимость ноутбука включена в затраты при передаче в эксплуатацию

Вариант 2. Все комплектующие компьютера (сервера) надо учитывать как единый объект ОС.Обычно налоговые органы требуют, чтобы компьютер учитывался как один объект основных средств. То есть изначально все комплектующие (системная, звуковая и видео- платы, клавиатура, монитор, мышь и т. д.) собираются на счете 08 «Вложения во внеоборотные активы», а после ввода в эксплуатацию списываются на счет 01 «Основные средства». При этом налоговики ссылаются на пункт 6 ПБУ 6/01, согласно которому инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. То есть логика такова, скажем, клавиатура сама по себе работать не может, она нужна лишь в комплекте с системным блоком и монитором, тоже относится и к остальным частям компьютера, поэтому все вместе они и должны учитываться как один объект основных средств (комплекс конструктивно-сочлененных предметов) (п. 6 ПБУ 6/01, п. 1 ст. 257 НК РФ, Письмо Минфина от 04.09.2007 N 03-03-06/1/639):— в бухгалтерском учете — если их общая стоимость больше 40 000 руб.;— в налоговом учете — если их общая стоимость больше 100 000 руб.Первоначальную стоимость такого ОС формирует стоимость всех комплектующих. Данные о комплектующих компьютера или сервера можно указать в графе 8 разд. 7 инвентарной карточки по форме N ОС-6.Как ОС надо учитывать и ноутбук:— в бухгалтерском учете — если он стоит больше 40 000 руб.;— в налоговом учете — если он стоит больше 100 000 руб.

Пример: Определение СПИ и амортизационной группы компьютера (ноутбука, принтера, сервера) по коду ОКОФ

По Классификации ОС этот код относится ко второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно). Дополнительно в примечании уточнено, что к электронно-вычислительной технике относятся компьютеры, принтеры, серверы.Код ОКОФ (версия с 01.01.2017) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.СПИ компьютера (ноутбука, принтера, сервера) надо установить в диапазоне от 25 до 36 месяцев включительно (Письмо Минфина от 02.06.2010 N 03-03-06/2/110).

В налоговом учете к такому имуществу можно применить амортизационную премию в размере не более 10% от первоначальной стоимости (п. 9 ст. 258 НК РФ).Замена комплектующих компьютера (ноутбука, сервера) отражается в бухгалтерском и налоговом учете как ремонт. Стоимость новых комплектующих учитывается в расходах в день их установки на компьютер (ноутбук, сервер) (п. 27 ПБУ 6/01, п. 1 ст. 260 НК РФ).В бухучете операции, связанные с покупкой и ремонтом компьютера (ноутбука, сервера) стоимостью больше 40 000 руб., отражаются так.

https://youtube.com/watch?v=HBNViKpYPiM%26pp%3DygVY0KHRgNC-0Log0L_QvtC70LXQt9C90L7Qs9C-INC40YHQv9C-0LvRjNC30L7QstCw0L3QuNGPINC80L7QvdC40YLQvtGA0LAg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Жалюзи — это основное средство или материальные запасы?

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения. В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

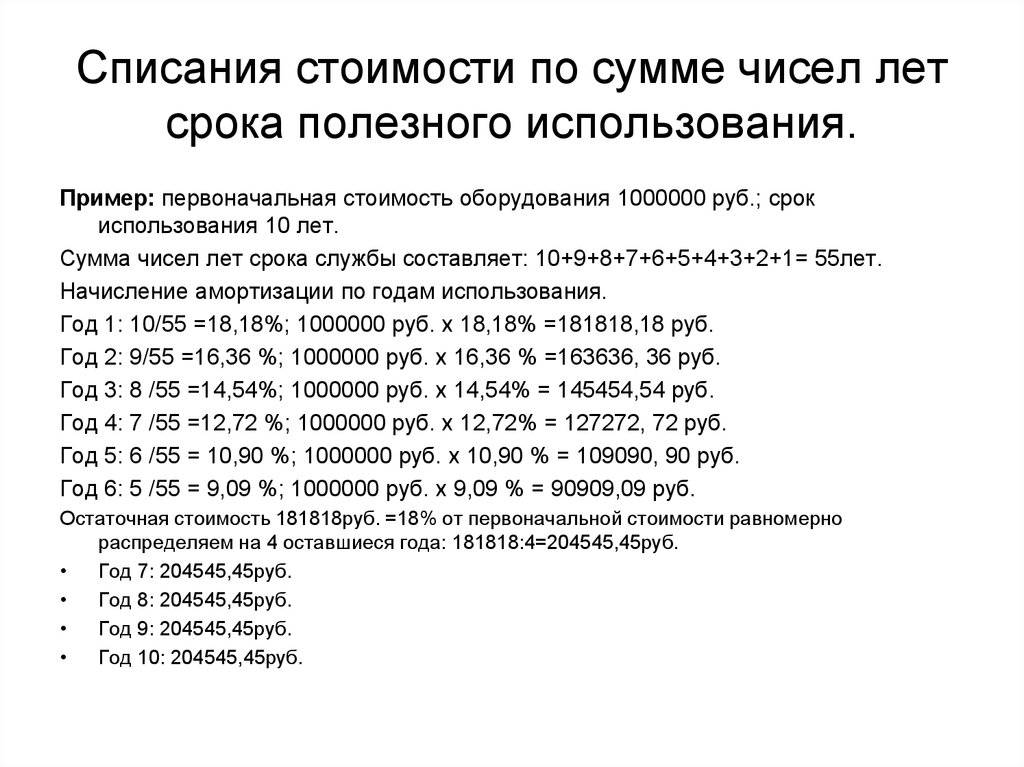

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

Современный офис невозможно представить без компьютера. Стоимость современных ПК различных модификаций может достигать предельной стоимости отнесения объекта к основным средствам, и, следовательно, такое офисное оборудование амортизируется.

Код ОКОФ для компьютеров — 330.28.23.23, что соответствует 2 группе амортизации, со сроком полезного использования более 2-х лет, до 3-х включительно. Организация вправе самостоятельно определить конкретный срок, опираясь на указанный диапазон значений. К этой же группе относят:

- ПК стационарного типа;

- ноутбук;

- моноблок.

Все названные устройства представляют собой готовые рабочие комплексы и учитываются как единый инвентаризационный объект.

На заметку. Монитор, в отличие от моноблока, нельзя учесть как отдельный инвентарный объект. Это устройство может приносить экономический эффект только в комплексе с другими частями, составляющими объект «компьютер». Приобретенный монитор учитывают как ТМЦ (как материал или как товар).

Некоторые компании, чтобы избежать амортизационных затрат, приходуют ПК по частям. Минфин против такой практики (см. письмо от 01-04-05 г. №03-03-01-04/2/54.). Чиновники считают, что компании таким способом искусственно ускоряют списание объекта и создают неправомерную выгоду для себя.

ОКОФ 330.28.23.23 «Машины офисные и проч.» применяется также для:

- серверов;

- модемов различных модификаций;

- систем, предназначенных для хранения информационных массивов.

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

![Окоф системный блок к компьютеру 2022 | [обновленная информация на 2024 год]](https://obraz-pm.ru/wp-content/uploads/c/3/0/c30a92a6e41a65833b4693ca6d3395f3.jpeg)

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

Способы учета компьютеров

Исходя из положений п. 7, 8 СГС «Основные средства» компьютер соответствует критериям признания его объектом основных средств, поскольку:

-

имеет срок полезного использования более 12 месяцев;

-

выполняет определенные самостоятельные функции;

-

принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

-

при его использовании возможно получение экономических выгод или полезного потенциала;

-

первоначальная стоимость объекта может быть надежна оценена.

Единицей учета основных средств является инвентарный объект, которым может быть (п. 45 Инструкции № 157н, п. 9, 10 СГС «Основные средства»):

-

объект имущества со всеми приспособлениями и принадлежностями;

-

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

-

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

-

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

-

часть имущества, которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым, а стоимость которых не признается существенной (например, компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

Компьютер представляет собой сложное техническое устройство, состоящее из монитора, системного блока, клавиатуры, мыши и других комплектующих. На основании приведенных норм законодательства его можно принять к учету в качестве:

1) комплекса конструктивно сочлененных предметов, представляющих собой единый инвентарный объект. Такой способ учета применим в случае приобретения компьютера в полной комплектации либо при покупке отдельных комплектующих (запасных частей) для последующей сборки компьютера – автоматизированного рабочего места. При этом любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) нескольких самостоятельных объектов. При этом способе учета мониторы и системные блоки учитываются в составе основных средств, а клавиатура, мышь и другая периферия – в составе материальных запасов. Такое возможно, например, в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования либо когда указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Системный блок окоф 2022 амортизационная группа

Код ОКОФ (версия с 01.01.2022) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Для справки. Срок полезного использования объекта основных средств — это период, в течение которого предусматривается его использование в процессе деятельности учреждения в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях) (п.

Окоф На Системный Блок В 2022 Году

- 320.26.20.11 – предназначен для ПК, вес которых не превышает одного десятка килограмм. Это компьютерная техника в форме макбуков, планшетов, электронных ежедневников и т.д.

- 320.26.20.13 – машины, оснащенные процессорами и комплектующими для получения и вывода данных.

- 320.26.20.14 – оборудование, цель создания и приобретения которого – автоматическая обработка вводимых сведений.

- 320.26.20.15 – компьютерная техника, в корпус которых включены устройства для запоминания и (или) ввода/вывода.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество. В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Код ОКОФ (версия с 01.01.2022) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей);

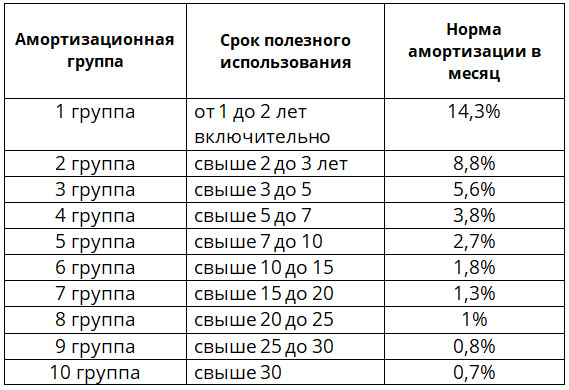

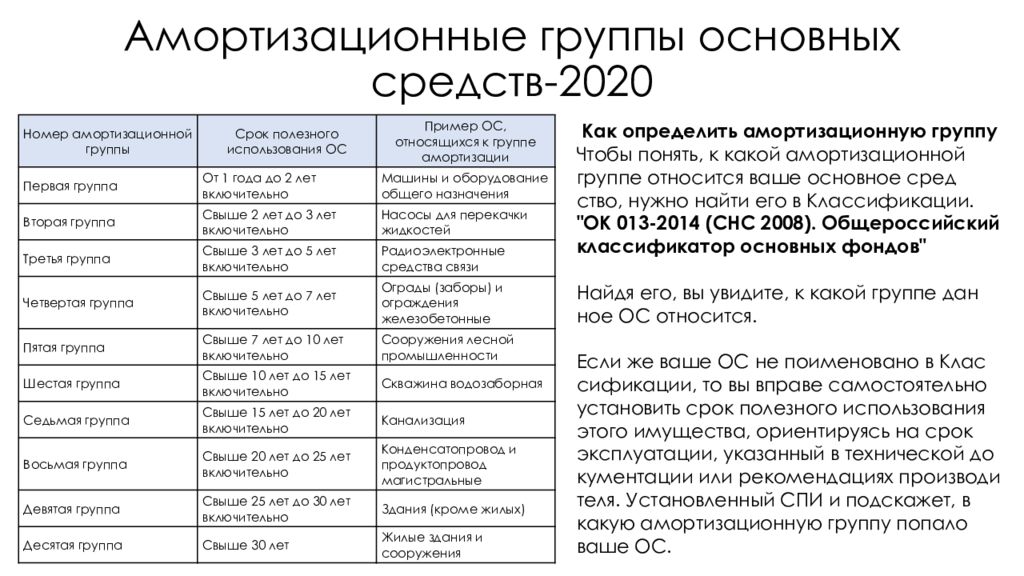

Для определения группы применяют Классификацию (ОКОФ 2022), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

https://youtube.com/watch?v=6ywLl6BNX70

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

ОК1Не ОК

23 мая 2021

uristklin

2678

Окоф 2019

руб. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2016 № 640.

В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом. Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от 27.12.2016 № 02-07-08/78243.

Прежде всего, данное письмо отсылает к приказу Росстандарта от 21.04.2016 № 458, где упоминаются специальные ключи для определения соответствия старых и новых групп. Таких ключей существует 2 вида: прямой и обратный.

Объекты основных средств, которые были приняты к учету до 1 января 2017 г., отражаются согласно Инструкции № 157н с группировкой по старому ОКОФ.

Срок полезного использования этих объектов, установленный на основании Классификации (в ред., действовавшей до 01.01.2017), не меняется. Амортизационная группа также остается прежней. Это означает, что:

- объекты основных средств продолжают учитываться по тем же аналитическим кодам вида синтетического счета, что и ранее (п.

Отнесены в группу «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», код 330.32.99.53.130 ОК 013-2014 Учитывать в составе ОС на счете согласно Инструкции № 157н и группировке ОК 013-94 (в примере – счет 101 06).

Начислять амортизацию согласно ранее установленному сроку полезного использования

В 2019 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации.

Какой ОКОФ применяется для офисной мебели с 2019 года и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. С 1 августа 2017г. упразднена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий.

В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС? Минфин пояснил . В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

ОКОФ мебели для дошкольных учреждений и школ выбирается в каждом конкретном случае. Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32.

Для мебели в медицинских учреждениях, в том числе хирургического, стоматологического и ветеринарного назначения, а также мебели лабораторной, подходит ОКОФ 330.32.50.30.110.

Для того чтобы точно определить код ОКОФ и амортизационную группу, Офисная мебель признана объектом и подлежит бухгалтерскому учету (если ее стоимость превышает 40 тыс.руб.), налоговому учету (если ее первоначальная стоимость более 100 тыс.руб.) и амортизации.

Для налогообложения очень важно правильно определить для имущества. Каждая амортизационная группа имеет свой разрешенный срок использования объектов ОС

До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне 5-7 лет. Но так как в данное время мебель офисная не отражена в Классификации, то согласно п.6 ст.258 НК РФ организация может устанавливать самостоятельно ее срок полезного использования, исходя из технических условий и рекомендаций изготовителя

Каждая амортизационная группа имеет свой разрешенный срок использования объектов ОС. До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне 5-7 лет. Но так как в данное время мебель офисная не отражена в Классификации, то согласно п.6 ст.258 НК РФ организация может устанавливать самостоятельно ее срок полезного использования, исходя из технических условий и рекомендаций изготовителя.

На практике некоторые бухгалтера по-прежнему используют 4 амортизационную группу, если это не противоречит рекомендациям и технической документации.

Не нашли ответ на свой вопрос?

Задайте его экспертам

Пока ОС не учитываете по-новому, малоценку учитывайте по-старому

Одним из ключевых вопросов, который необходимо решить бухгалтеру при постановке на учет амортизируемого оборудования, является определение срока полезного использования объекта. В 2021 году действует обновленный классификатор ОС, согласно которому определяется амортизационная группа оборудования, в том числе и офисного. Несмотря на то что новые правила классификации максимально приближены к реалиям сегодняшнего дня, у бухгалтеров по-прежнему возникает много вопросов, к какой амортизационной группе отнести то или иное оборудование, приобретенное для офиса. Большое практическое значение имеет и выбор способа амортизации оборудования в целях БУ и НУ, а также возможность отнесения того или иного офисного оборудования к ТМЦ.

С 01.01.2021 действует обновленный Классификатор (п. 2 Постановления Правительства от 07.07.2021 № 640). Необходимость его изменения была вызвана вступлением в силу с 01.01.2021 нового ОКОФ. Напомним, что в налоговом Классификаторе виды ОС разнесены по амортизационным группам в соответствии с их кодами ОКОФ.

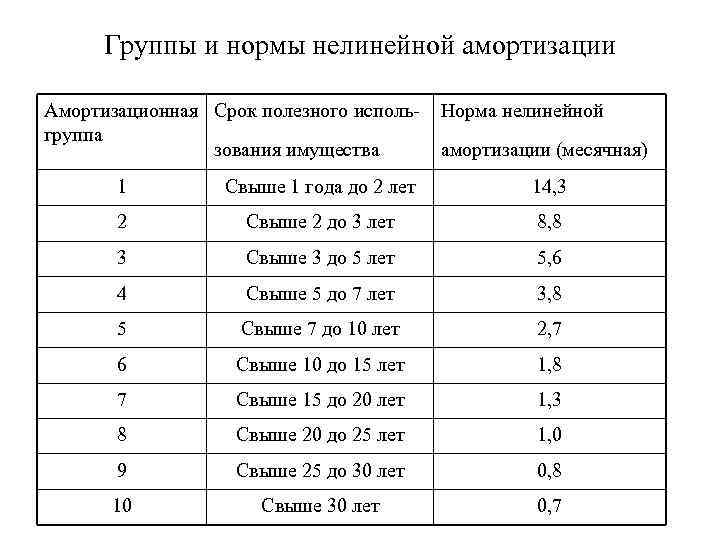

Аналогично, 4 амортизационная группа основных средств по Классификатору 2021 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно. Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору. Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения. В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

Возможно соотнести МФУ и с ОКОФ 320.26.20.15, характеризующим машины, содержащие (или не содержащие) в единой оболочке одно или несколько из названых устройств: запоминающие, устройства ввода либо вывода.

Принтер, сканер можно отнести ко второй амортизационной группе. Основанием служит ОКОФ 330.28.23.23, в который включен не только сам компьютер, но и печатающее оборудование к нему. Кроме того, если лазерный принтер оснащен процессором, то к нему применим ОКОФ 320.26.20.13. СПИ по группе 2-3 года. Эти устройства как отдельные объекты амортизации учитываются, только если не входят в состав объекта «компьютер».

Шредер, или уничтожитель бумаги, также рекомендуется включать во 2-ю группу амортизации.

https://youtube.com/watch?v=ujVTT5s0Ffc

Окоф для монитора в 2022 году

— — — — — Поиск записи в ОКОФ по коду и наименованию (не менее 3-х символов): Найти Например: 100.00.10.11 или Дома щитовые В классификаторе ОКОФ 2022 года имеется 7 видов основных фондов, в каждом из которых имеются уточняющие группировки.

Для некоторых позиций в Классификаторе предусмотрены пояснения. Пояснения, как правило, начинаются со слов: «Эта группировка включает» (также включает, в том числе включает, не включает).Объектами классификации в ОКОФ выступают основные фонды. Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.

Выбор КВР и кодов КОСГУ

В соответствии с положениями Порядка № 209н расходы в рамках заключенных образовательными учреждениями договоров (контрактов):

-

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств необходимо отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ;

-

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ;

-

на оплату работ по сборке компьютера, покупку права пользования операционной системой, ее установку и настройку для целей капвложений в инвентарные объекты – по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ;

-

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначенные для замены изношенных частей), – по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ;

-

на оплату работ по ремонту компьютера – по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанные расходы, согласно Порядку № 85н, необходимо относить на КВР:

-

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом;

-

244 «Прочая закупка товаров, работ и услуг» – если они осуществляются государственными (муниципальными) учреждениями (включая казенные, которые не применяют КВР 242).

Расчет амортизации по формулам

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.