Открытые вопросы

Что делать если человек взял кредит, но не в состоянии заплатить. ОН…

1 ответ 11 лет назад

здравствуйте. хочу чтобы сыну не давали кредиты

1 ответ 11 лет назад

кредит 7 летней давности…

1 ответ 11 лет назад

Во сколько обойдется изготовление и пересылка карты?

1 ответ 11 лет назад

просроченны 2 кредита:

1 ответ 11 лет назад

У меня ежемесячная оплата кредита. Могу я оплатить сразу, скажем, два месяца?

1 ответ 11 лет назад

частичное погашение кредита

1 ответ 11 лет назад

мне 21 год, кредиты не брал, почему не одобряют кредит

1 ответ 11 лет назад

Скажите пожалуйста если у меня алименты могу ли я взять кредит и какую сумму?

1 ответ 11 лет назад

Мой знакомый не выплачивает долг

1 ответ 11 лет назад

Пример расчета при применении ЕСХН

ООО «Яблонька» с 2015 года ведет деятельность как сельхозпроизводитель. Ранее использовался режим ОСНО. Компания решила перейти на ЕСХН. При этом в штате числится техника по стоимости 240 т.р. и сроком полезного использования 5 лет.

За 2024 год оплата за продукцию была произведена в размере 1540 т.р.

Расходы фирмы:

- зарплата -420 т.р.;

- матрасходы и ГСМ – 180 т.р.;

- страховые взносы на страхования урожая от засухи (добровольно) – 40 т.р.;

- аренда – 240 т.р.;

- неустойка за нарушение сроков поставок – 25 т.р.;

- канцрасходы – 25 т.р.;

- сертификат качества – 50 т.р.

В связи с тем, что за 1 полугодие расходы выше доходов, авансовый платеж не уплачивался.

Режимы налогообложения КФХ и виды отчётности

Фермерское хозяйство может быть зарегистрировано как ИП и как ООО. В зависимости от этого выбирается режим налогообложения: ЕСХН, УСН или ОСНО. Выбирая тот или иной режим, фермер должен точно знать, подходит ли он по специально установленным критериям по данной системе.

КФХ на ЕСХН

Выбрать ЕСХН можно не сразу, а только после основания предприятия, подав в ИФНС специальное заявление в первый месяц после регистрации в налоговой службе. Другой вариант перейти на ЕСНХ — подать заявление в последний день календарного года. В этом случае новый режим можно начать применять с начала следующего года.

ЕСНХ предполагает 6-процентную налоговую ставку, которая высчитывается от чистой прибыли предприятия. Но при наличии определённого решения местных органов власти ставка может быть снижена до 4%.

Для применения ЕСХН существует ряд условий.

- Применять ЕСХН могут только предприятия, имеющие не менее 70% дохода непосредственно от производства и продажи собственной сельскохозяйственной продукции, или сельскохозяйственные потребительские кооперативы, 70% дохода которых приходится на реализацию продукции, произведённой их членами.

- ИП, специализирующиеся на рыбохозяйственной деятельности и претендующие на возможность оформления ЕСНХ, должны иметь в штате в среднем в год не больше 300 сотрудников. Доход от продажи улова в рыбохозяйственных предприятиях по итогам отчётного периода не может быть меньше 70% от общей выручки.

- Предприятия, занимающиеся исключительно переработкой сельхозпродукции, не могут перейти на ЕСНХ.

Основной вид отчётности по этому режиму налогообложения — декларация ЕСХН, которую сдают только 1 раз в год. Крайний срок для этой процедуры – 31 марта года, следующего после отчётного.

Одно из важных требований по отношению к налогоплательщикам, выбравшим единый сельскохозяйственный налог, — обязательное ведение книги учёта доходов и расходов (КУДиР). Она предоставляется только по запросу ФНС.

КФХ на УСН

Фермерское хозяйство, учредитель которого имеет статус индивидуального предпринимателя, может применять упрощённую систему налогообложения.

Если руководство хозяйства планирует работать по УСН, нужно подать соответствующее заявление в налоговый орган сразу при регистрации. Эта особенность существенно отличает УСН от предыдущей системы налогообложения.

Учредитель может выбрать систему «Доходы» или «Доходы минус расходы». В первом случае налог на прибыль предусматривает налоговую ставку 6%, во втором — 15%.

КФХ на ОСНО

ОСНО считается наиболее сложной системой налогообложения и применяется в КФХ достаточно редко, только в тех случаях, когда это является необходимой мерой. Основная система налогообложения будет нужна в тех случаях, когда КФХ сотрудничает с крупными сетевыми компаниями и другими оптовыми покупателями. Поскольку такие корпорации работают исключительно с НДС, проведение партнёрских операций с ними допускает только формат ОСНО.

Этот режим вступает в действие автоматически, если учредитель фермерского хозяйства своевременно не подаст заявление о переходе на УСН или ЕСНХ.

При наличии оснований ОСНО предусматривает возможность существенного снижения размера налога на прибыль. Перечень существующих льгот и условий их применения содержится в статье 284 Налогового кодекса.

Среди преимуществ системы ОСНО для фермерских хозяйств — автоматическое освобождение членов и участников начинающих КФХ от выплат по НДФЛ. На протяжении первых 5 лет необходимость выплат с доходов от производства, переработки и продажи сельхозпродукции снимается с главы и участников хозяйства. Но эта льгота может быть использована только один раз.

Если КФХ зарегистрировано как ИП, то его глава предоставляет в налоговый орган такие виды отчётности:

- декларация по НДС. Она подаётся несколько раз на протяжении отчётного года: 25 числа в январе, апреле, июле и октябре;

- форма 3-НДФЛ. Её сдают 1 раз в год – до 30 апреля следующего после отчётного года.

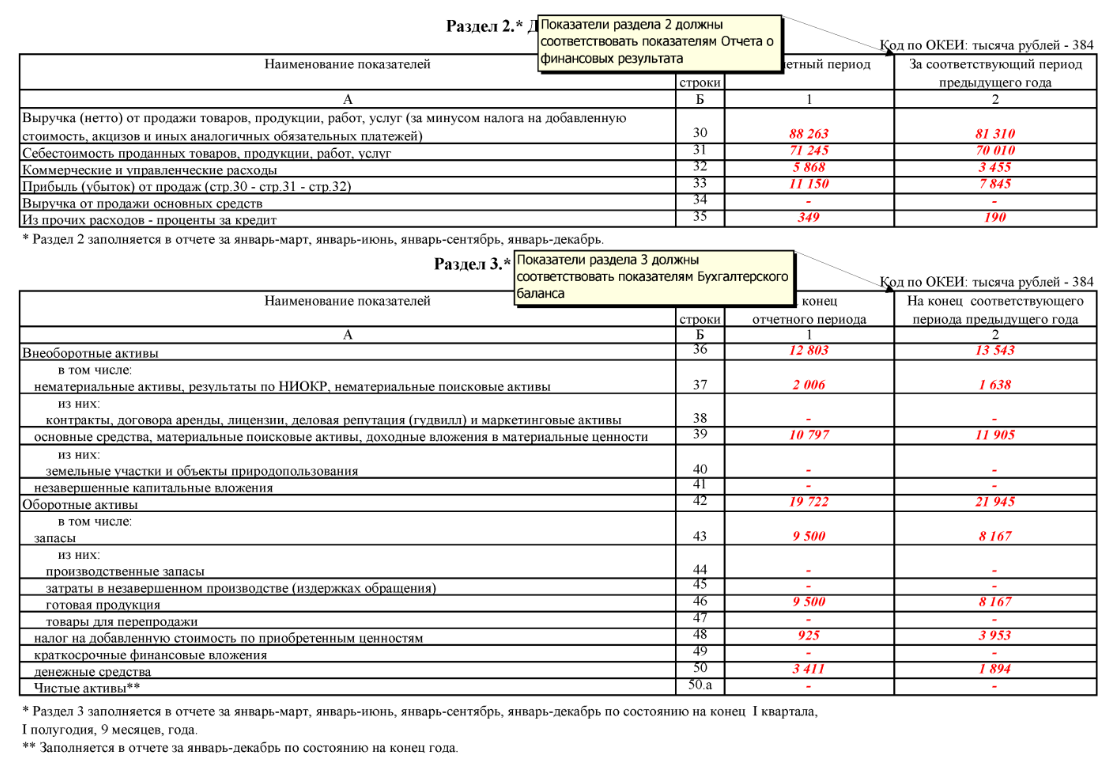

Соответственно, при оформлении предприятия как ООО пакет отчётности существенно расширяется. Дополнительно должны подаваться несколько видов декларации: на прибыль, имущество, а также основные формы бухгалтерской отчётности. ООО на ОСНО также представляют в налоговую бухгалтерский баланс и отчёт о финансовых результатах компании, а также все необходимые приложения.

Плата за негативное воздействие на окружающую среду (НВОС)

Правительство утвердило новые правила исчисления и взимания платы за НВОС

Правительство РФ приняло постановление от 31.2023 № 881 «Об утверждении правил исчисления и взимания платы за негативное воздействие на окружающую среду и о признании утратившими силу некоторых актов Правительства Российской Федерации и отдельного положения акта правительства Российской Федерации».

Документ утверждает новые правила исчисления и взимания платы за НВОС. Обновление правил вызвано вступлением в силу:

- Федерального закона от 14.07.2022 № 343-ФЗ «О внесении изменений в Закон Российской Федерации „О недрах“ и отдельные законодательные акты Российской Федерации», который регулирует обращение с отходами недропользования, вскрышными/вмещающими горными породами (далее — Вскрыша);

- Федерального закона от 14.07.2022 № 248-ФЗ «О побочных продуктах животноводства и о внесении изменений в отдельные законодательные акты Российской Федерации», который регулирует обращение побочных продуктов животноводства (далее — ППЖ);

- Федерального закона от 14.07.2022 № 268-ФЗ «О внесении изменений в Федеральный закон „Об отходах производства и потребления“ и отдельные законодательные акты Российской Федерации», который регулирует обращение с побочными продуктами производства (далее — ППП).

В новых правилах, в частности, урегулирован расчет платы за НВОС в случае признания отходами производства и потребления ППП, отходов недропользования, Вскрыши, ППЖ.

| Размещение или складирование ППП и Вскрыши, признанных отходами | Плату вносят лица, в результате деятельности которых образовались такие ППП и Вскрыша |

| Если Вскрыша, переданная другому лицу для использования, признана отходом | Плату за размещение обязано вносить лицо, которому передана Вскрыша |

| Размещение/складирование признанных отходами ППП | Плата вносится по месту нахождения объекта, где они размещались/складировались |

| Размещение ППЖ, признанных отходами | Плата вносится по месту выявления нарушений, которые повлекли признание указанных ППЖ отходами |

| Признанные отходами ППП размещены на ОРО до истечения 11 месяцев с даты их образования (в отсутствие лимитов на их размещение или при превышении их количества, указанного в ДВОС или в отчетности об образовании, утилизации, обезвреживании, о размещении отходов) | Коэффициент 25 |

| Размещение признанных отходами ППП по истечении 11 месяцев с даты их образования, а также при их неиспользовании в собственном производстве, либо передаче другим лицам после истечения 3-х лет с даты их признания ППП | Коэффициент 52 |

| Размещение ППЖ, признанных отходами | Коэффициенты не применяются |

При размещении указанных выше отходов квартальные авансовые платежи не вносятся.

| Категория объекта НВОС изменилась со II или III на I категорию | До получения необходимых разрешений и лимитов (но не более 9 месяцев с даты изменения категории) плата за НВОС исчисляется на основании разрешений и лимитов, действовавших до изменения категории |

| Категория объекта НВОС изменилась с III на II | До подачи декларации о воздействии на окружающую среду (ДВОС) (но не более 3 месяцев с даты изменения категории) плата за НВОС исчисляется на основании отчета об организации и результатах осуществления производственного экологического контроля, а после подачи ДВОС — на основании ДВОС |

Новые правила вступают в силу с 1 сентября 2023 года и будут действовать до 1 сентября 2029 года.

Как отправить отчёт в Росприроднадзор

В 2024 году Росприроднадзор принимает часть отчётности только в электронном виде. В бумажной форме запрещено подавать следующие документы:

- форму 2-ТП (воздух);

- форму 2-ТП (отходы);

- форму 2-ТП (рекультивация);

- декларацию о НВОС (можно заполнить бумажную, если плата за предыдущий отчётный период не превышает 25 тысяч рублей);

- декларацию о воздействии на окружающую среду;

- расчёт экологического сбора;

- отчёты операторов по обращению с отходами.

Сервисы для сдачи электронной отчётности от «Астрал» помогут без ошибок сформировать отчёты для Росприроднадзора и других ведомств. Модуль 1С-Отчётность подойдёт бухгалтерам, которым удобно заполнять документы в «1С», а онлайн-сервис Астрал Отчёт 5.0 — тем, кто хочет отправлять отчёты из любой точки мира. Наши разработчики регулярно обновляют бланки для отчётов и не дадут пользователю отправить устаревший документ.

Что такое бронирование военнообязанных

Бронирование военнообязанных — особая процедура, позволяющая работодателю обеспечить функционирование его предприятия в военное время .

Бронирование является обязанностью работодателя, который отвечает хотя бы одному из критериев:

- подписал договор с властями о выполнении заказов для государственных нужд в период мобилизации либо в военное время;

- участвует в выполнении мобилизационных заданий по кооперации;

- наделен особыми полномочиями на период военного времени;

- его деятельность в военное время позволяет обеспечивать оборону и безопасность страны, жизнедеятельность населения, работу органов власти.

На необходимые такому работодателю рабочие места (есть отдельный перечень профессий и должностей) может быть оформлено ограничение по военной мобилизации находящихся на них работников — бронь.

Март

- Плата за НВОС – до 1 марта

Предприятия, эксплуатирующие объекты НВОС, обязаны вносить плату за негативное воздействие на окружающую среду (плата за НВОС). Исключение составляют те организации, которые работают только на объектах IV категории НВОС.

На основании статей 16-16.5 Федерального закона от 10.01.2002 № 7-ФЗ, вносить плату необходимо до 1 марта года, следующего за отчетным. Платить нужно по реквизитам ТУ Росприроднадзора, на территории которого происходит негативное воздействие: выбросы, сбросы и/или размещение отходов.

Декларация о плате за НВОС – до 10 марта

В соответствии с приказами Минприроды РФ от 10.12.2020 №1043 и от 21.09.2022 №624, предприятия, эксплуатирующие объекты НВОС любой категории, кроме IV, обязаны каждый год заполнять декларацию НВОС. Заполненный документ нужно подавать в территориальный орган Росприроднадзора по месту негативного воздействия на ОС, срок – до 10 марта.

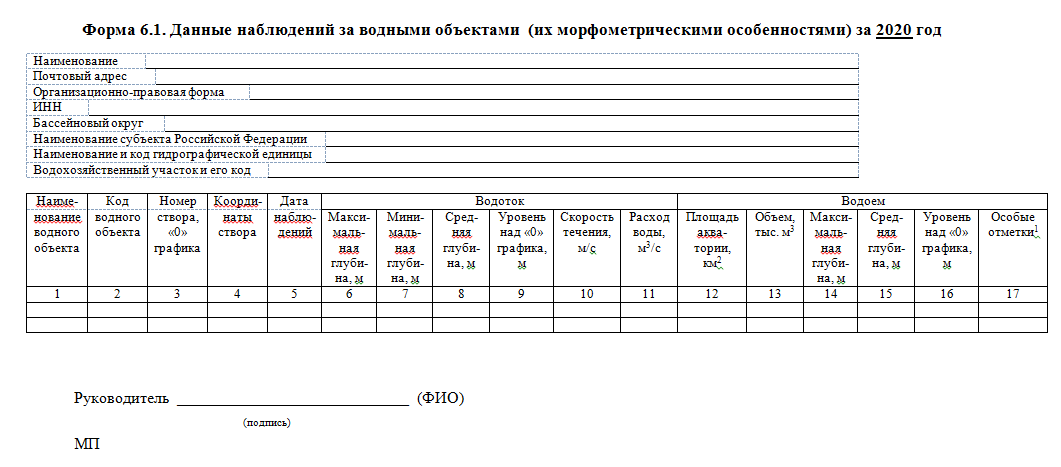

Отчет по формам 6.1, 6.2, 6.3 – до 15 марта

На основании приказа Минприроды РФ от 06.02.2008 №30 водопользователи должны предоставить в ТУ БВУ Росводресурсов сведения о выполнении водохозяйственных и водоохранных работ. Документ подается в срок до 15 марта в бумажном виде или онлайн.

Отчет об организации и результатах ПЭК – до 25 марта

Согласно приказу Минприроды РФ от 14.06.2018 года №261, некоторые категории предприятий обязаны отчитываться о проведении производственного экологического контроля (ПЭК). Подавать документ обязаны те объекты НВОС, у которых объем разрешенных выбросов составляет более 10 тонн/год или 5-10 тонн/год при наличии веществ I-II классов опасности.

Отчет подают в ТУ Росприроднадзора или в исполнительный орган власти субъекта РФ, ответственный за экологический надзор. Срок подачи – не позднее 25 марта.

Порядок предоставления отчетов государству

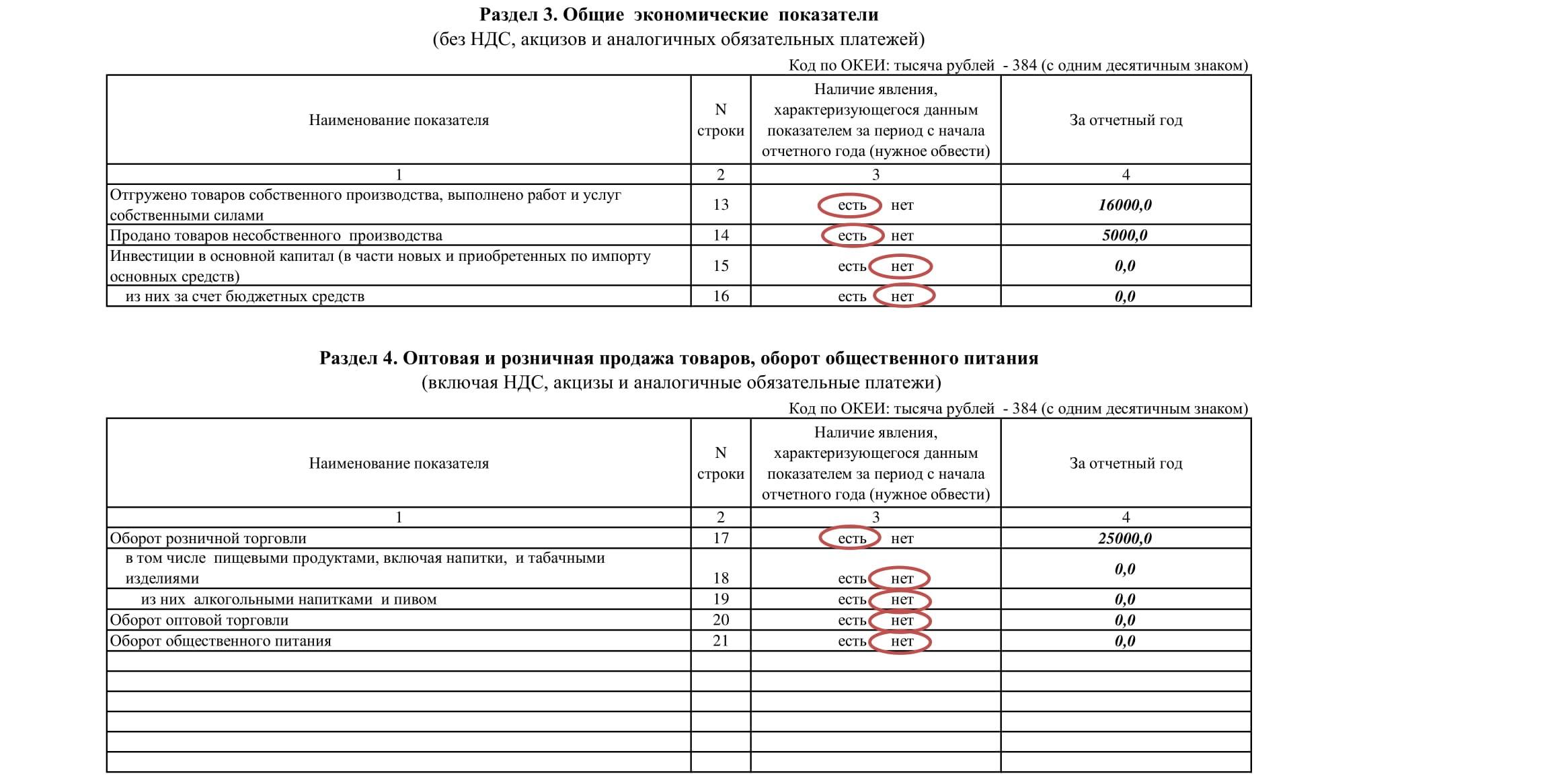

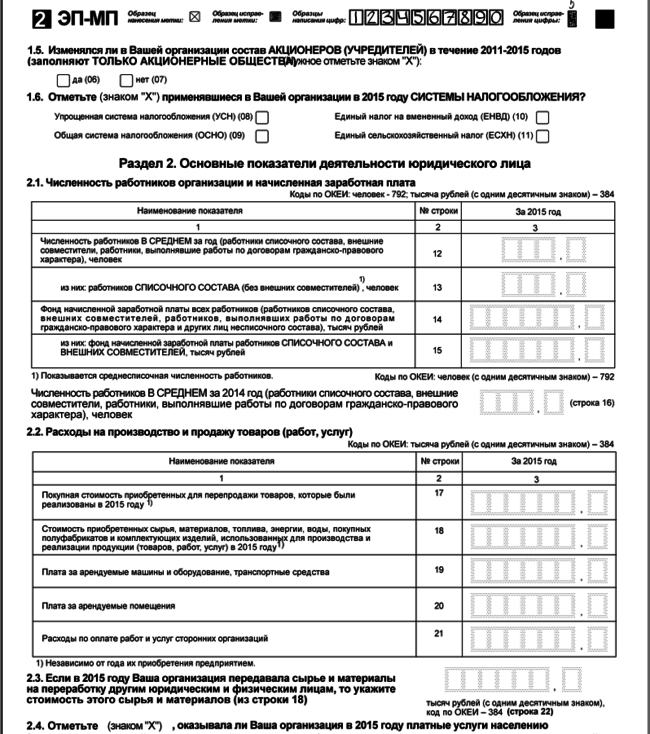

В 2024 году фермерские хозяйства (КФХ) должны будут предоставить отчетность государству. Данные отчеты необходимы для контроля со стороны государства и позволяют оценить финансовое состояние и деятельность КФХ. Порядок предоставления отчетов состоит из нескольких этапов.

1. Выбор налогового режима

Первым шагом для фермеров является выбор налогового режима. В 2024 году КФХ могут выбрать один из следующих налоговых режимов:

- УСН (упрощенная система налогообложения) – подходит для небольших КФХ. В этом случае налог рассчитывается как процент от выручки;

- ОСНО (общая система налогообложения) – предпочтительный режим для крупных фермерских хозяйств;

- Единый налог на вмененный доход (ЕНВД) – применяется для отдельных видов деятельности в КФХ;

- Единый сельскохозяйственный налог (ЕСХН) – применяется только для сельскохозяйственных кооперативов и садоводческих некоммерческих обществ.

По выбранному режиму необходимо вести бухгалтерский учет и подготовить отчетность с учетом требований конкретного налогового режима.

2. Предоставление отчетности

Главная и самая значимая часть процесса – подготовка и предоставление отчетности. В 2024 году КФХ должны будут предоставить следующие формы отчетности государству:

- Отчет о прибылях и убытках (форма № 2-НДФЛ);

- Бухгалтерский баланс (форма № 1);

- Налоговая декларация по налогу на прибыль (форма № 1-НДФЛ);

- Декларация по НДС (форма № 3);

- Сведения о среднесписочной численности работников (форма № 6-НДФЛ);

- Отчет о движении денежных средств (форма № 4);

- Декларация по налогу на имущество организаций (форма № 2).

Также КФХ обязаны предоставить информацию о кадровых изменениях, инвентаризацию, страховые взносы и другую актуальную отчетность.

Вместо некоторых отчетов, к примеру, если у фермеров нет работников, содержатся только животные или они осуществляют только внебюджетную деятельность, они могут предоставить упрощенную отчетность в соответствии с налоговым режимом, который они выбрали.

3. Сроки предоставления отчетности

Сроки предоставления отчетности фермерами устанавливаются законодательством и зависят от выбранного налогового режима:

- Для фермеров, осуществляющих деятельность на основе патента, декларации должны быть представлены не позднее 25-го числа месяца, следующего за истечением квартала.

- Для фермеров, осуществляющих деятельность на общей системе налогообложения, сроки предоставления отчетности определяются календарным годом. В 2024 году отчеты должны быть представлены до 25-го числа месяца, следующего за отчетным периодом.

- Для фермеров, осуществляющих деятельность на упрощенной системе налогообложения, отчеты также должны быть представлены до 25-го числа месяца, следующего за отчетным периодом.

Корректировка и пересмотр отчетной документации возможны на основании решения налоговых органов и требований государства.

Систематическое и своевременное предоставление отчетности гарантирует правильность и точность налогообложения КФХ, а также позволяет получать государственную поддержку и рассчитывать налоговые льготы в рамках предоставляемых возможностей.

Как заполнить форму 3.3

Отчет по форме 3.3 представляют те организации, которые сбрасывают сточные воды в водные объекты. Данные для отчета возьмите из журнала учета качества сбрасываемых сточных, в том числе дренажных, вод.

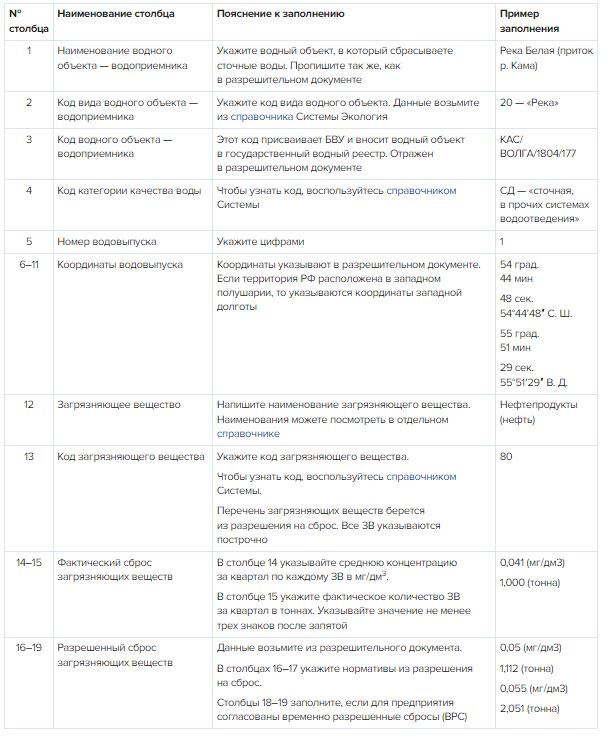

Анализы проб сточных вод должны проводить по утвержденному плану-графику в соответствии с полным перечнем загрязняющих веществ (ЗВ), которые указаны в разрешении на сброс. В журнале указывают дату отбора пробы, наименование ЗВ, его концентрацию в мг/дм3, расход сточных вод в день отбора пробы, количество сбрасываемого ЗВ. Количество сбрасываемого ЗВ вычисляют путем перемножения концентрации и расхода сточных вод. Если замеры качества проводите ежедневно, то нужно перемножить концентрацию за день на суточный расход стоков. Если замеры проводите реже, то, чтобы определить суммарное количество ЗВ за отчетный период, нужно определить среднее значение концентрации и умножить его на суммарный расход сточных вод.Рисунок 4. Форма 3.3 о качестве сточных вод

В заголовке формы 3.3 укажите отчетный квартал и год. В строках 1–4 напишите реквизиты предприятия.В строке 5 укажите наименование бассейнового округа. Все водные объекты в России относятся к одному из бассейновых округов. Они состоят из речных бассейнов и связанных с ними подземных вод. Согласно статье 28 ВК в России 21 бассейновый округ. Узнать свой округ можно из разрешения или договора водопользования.Далее в строке 6 укажите наименование субъекта РФ, в котором расположен водозабор, например, Республика Башкортостан.В строке 7 отразите наименование и код гидрографической единицы. Гидрографическая единица — это речной бассейн или подбассейн реки, которая впадает в главную реку речного бассейна. Все гидрографические единицы кодируются шестизначным кодом. Первые две цифры — код бассейнового округа, вторые две цифры — код речного бассейна, третьи две цифры — код подбассейна. Если нет деления на подбассейны, указывают «00».В строке 8 укажите водохозяйственный участок и его код. Водохозяйственный участок (ВХУ) — это часть речного бассейна или подбассейна. Он кодируется девятизначным кодом. Первые шесть цифр кода — это код гидрографической единицы. Последние три цифры кодируют сам ВХУ. Например: «10.01.02.001. Белая от истока до в/п Арский Камень».Перечень всех гидрографических единиц и ВХУ с кодами можно посмотреть здесь. Для вашего водного объекта коды и наименования можно посмотреть в разрешении на водопользование.В строке 9 напишите реквизиты документа на забор воды. Если это договор водопользования или решение о предоставлении водного объекта в пользование, то посмотрите их номер и дату регистрации в государственном водном реестре. Например: «№ 02-10.01.02.0001-Р-ДЗИО-С-2022-03123/00 от 01.01.2022». Для лицензии укажите номер и дату выдачи лицензии.В качестве реквизитов разрешительного документа указывайте реквизиты разрешения на сброс. Таким документом может быть комплексное экологическое разрешение, декларация о воздействии на окружающую среду или отдельное разрешение на сброс. Также в отдельной строке нужно указать наименование лаборатории, которая проводила исследования сточных вод, а также реквизиты аттестата аккредитации этой лаборатории.

Таблица формы 3.3 имеет 19 столбцов. Столбцы с 1-го по 11-й заполняйте так же, как в

При обработке данных из журналов учета качества воды обратите внимание, что в журналах учет ведется в килограммах. Однако есть показатели, которые учитывают в тоннах, с точностью до трех знаков после запятой

Всего таких показателей восемь:

- биохимическое потребление кислорода полное;

- нефтепродукты;

- взвешенные вещества;

- сухой остаток;

- сульфаты;

- хлориды;

- фосфаты;

- аммоний-ион.

Как заполнить форму 3.3 смотрите в видеоинструкции Системы Экология.

Как заполнить форму 3.3 смотрите в видеоинструкции Системы Экология.

Отчётность по видам деятельности

Главы КФХ также сдают дополнительную налоговую отчётность в зависимости от того, какие виды деятельности были указаны при регистрации фермерского хозяйства. Все эти отчёты представляются в ФНС.

| Отчёт | Срок сдачи |

|---|---|

| Декларация по акцизному налогу | до 25-го числа следующего месяца |

| Декларация по налогу на добычу полезных ископаемых (НДПИ) | до конца следующего месяца |

| Предоставление расчёта регулярных платежей за пользование недрами | до конца 1-го месяца следующего квартала |

| Декларация по водному налогу | до 20-го числа 1-го месяца следующего квартала |

| Извещение об уплате авансового платежа | до 18 числа текущего месяца |

| Предоставление сведений о полученных разрешениях на добычу объектов животного мира | до 10 дней с момента получения разрешения |

| Предоставление сведений о полученных разрешениях и суммах сбора, подлежащих к уплате за пользование объектами водных биологических ресурсов | до 10 дней с момента получения разрешения |

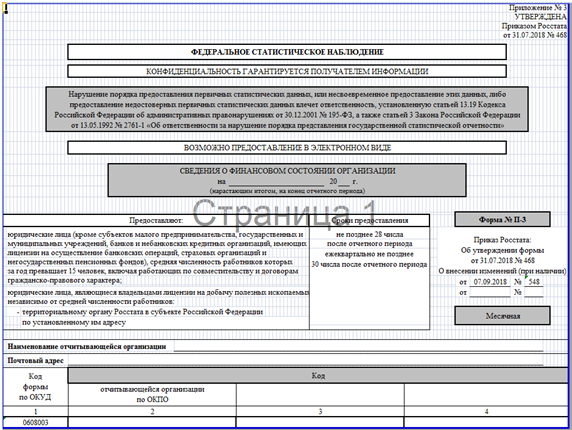

Финансовая отчетность по МСФО

Международные стандарты финансовой отчетности (МСФО) – это европейский стандарты учета. Они публикуются Советом по международным стандартам финансовой отчетности. В МСФО описан порядок как бухгалтеры должны вести учет по компании отчетность, детали ее презентации пользователям.

Отчетность по МСФО более понятна для пользователей, показывает реальное положение дел компании. Помогает выйти на фондовые рынки многих стран мира, получать банковские кредиты заграницей, сопоставлять данные по предприятиям группы, находящимся в разных странах мира.

С 1998 года идет постепенный процесс по сближению РСБУ с МСФО. С 2018 года отчетность по МСФО обязаны составлять банки, страховые компании и негосударственные пенсионные фонды, для остальных компаний это пока не обязательно.

Отчетная документация по МСФО получается путем трансформации бухгалтерских данных в МСФО, когда данные по счетам РСБУ переносятся на счета МСФО, по установленным правилам, после чего проводятся дополнительные процедуры, начисления, корректировки.

Апрель

- Декларация о количестве выпущенных в обращение на территории РФ товаров, упаковки товаров

Производители и импортеры товаров в РФ должны ежегодно представлять в госорганы декларацию о количестве выпущенных на внутренний рынок товаров и/или упаковки товаров из перечня наименований, которые подлежат утилизации после утраты потребительских свойств.

Такие требования предъявляют сразу три нормативных правовых акта:

- федеральный закон от 24.06.1998 г. №89-ФЗ;

- постановление правительства РФ от 24.12.2015 №1417;

- распоряжение правительства РФ от 31.12.2020 №3721-р.

И производители, и импортеры до 1 апреля подают декларацию в Росприроднадзор, но первые – в территориальный орган, а вторые – в центральный аппарат.

Отчетность о выполнении нормативов утилизации отходов от использования товаров – до 1 апреля

Производители товаров, импортеры, ассоциации производителей и импортеров товаров, российский экологический оператор обязаны ежегодно предоставлять в госорганы данные о выполнении нормативов по утилизации отходов от использования товаров. Первые подают отчет в территориальный орган Росприроднадзора, все остальные – в его центральный аппарат. Срок подачи – до 1 апреля, формат – только электронный.

Эти требования устанавливаются сразу несколькими НПА:

- Федеральный закон от 24.06.1998 №89-ФЗ;

- постановление правительства РФ от 03.12.2020 №2010;

- распоряжение правительства РФ от 31.12.2020 №3722-р.

Расчет суммы экологического сбора и его уплата – до 15 апреля

В случае невыполнения нормативов по утилизации отходов от использования товаров производители (Росприроднадзора) и импортеры (в центральный аппарат Росприроднадзора) должны предоставить в Росприроднадзор форму расчета суммы экологического сбора. Производители отчитываются в территориальный орган ведомства, импортеры – в центральный аппарат.

Форма расчета подается в электронном виде до 15 апреля.

Необходимость расчета и уплаты экосбора прописана сразу в нескольких НПА:

- постановление правительства РФ от 08.10.2015 №1073;

- приказ Росприроднадзора от 31.07.2020 №920;

- приказ Росприроднадзора от 22.08.2016 №488.

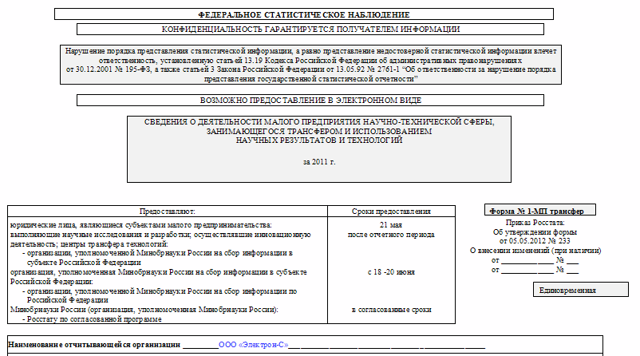

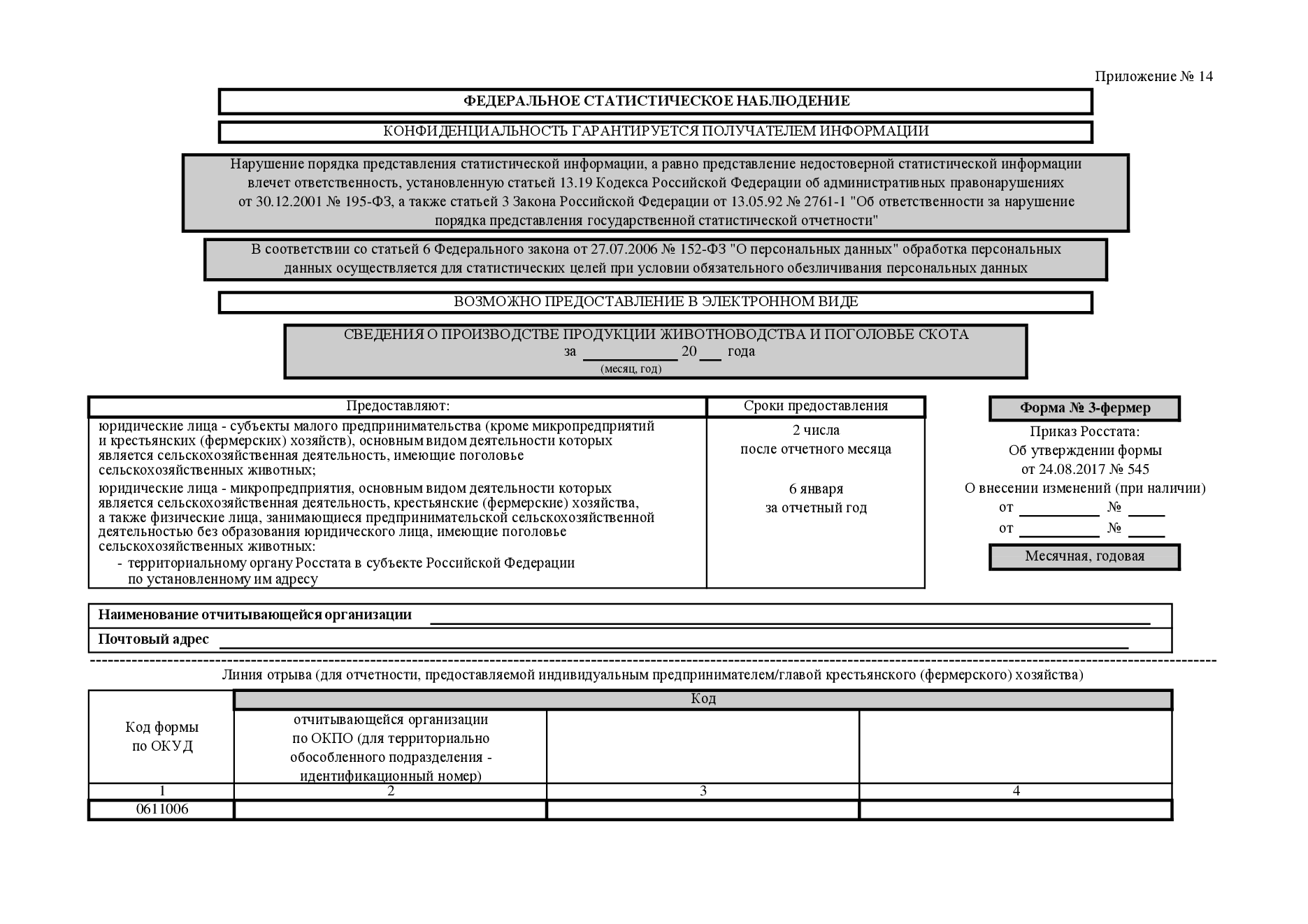

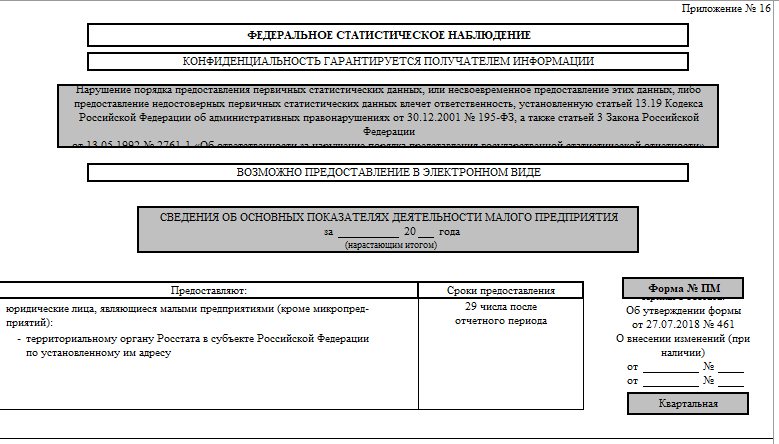

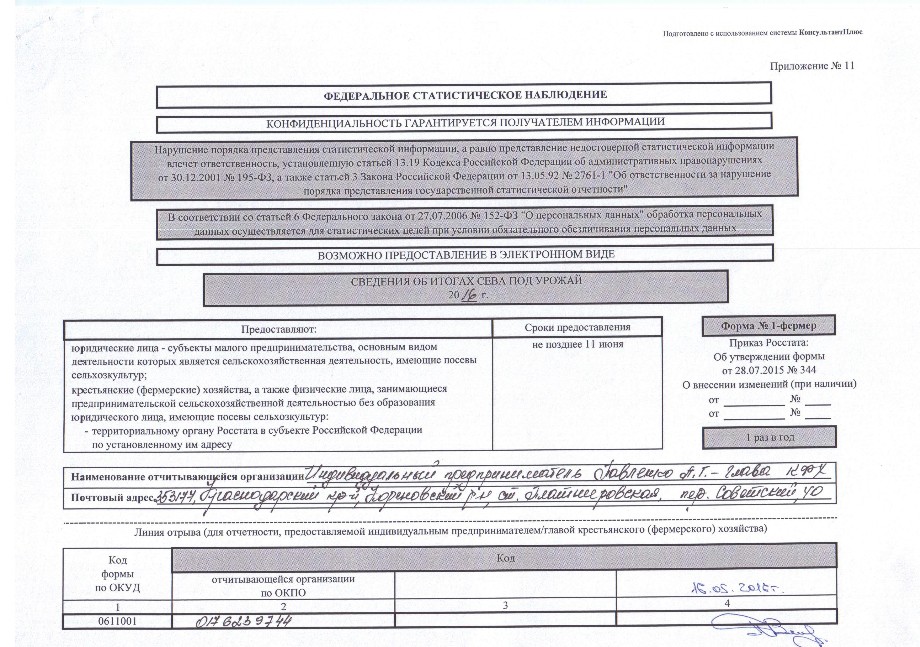

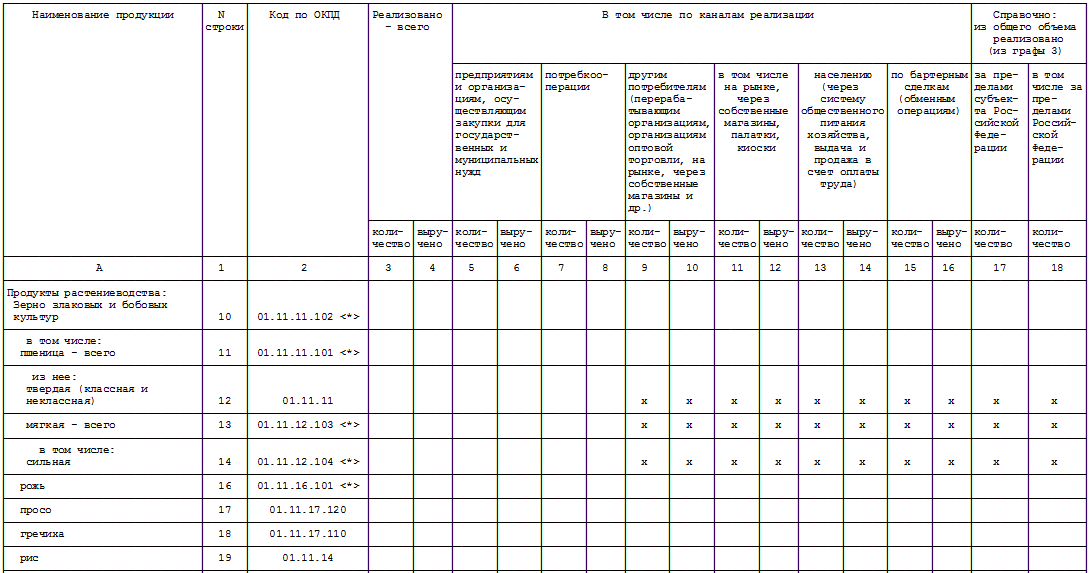

Форма № 3-фермер (квартальная) скачать образец документа

|

|

2019 год. Годовой отчет.

Нормативные документы

- Приказ Минсельхоза России от 03.12.2019 №669 «Об утверждении форм отчета за 2019 год» (Зарегистрирован в Минюсте России 29.01.2020)

- Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2019 год: (Обновлено 10.01.2020)

- Скачать с сервера

- Скачать с облака mail.ru

- График представления сводной отчетности за 2019 год (Обновлено 15.01.2020)

Записи видеоконференций

- Требования к составлению отчетности по господдержке, сверки информации по получателям господдержки при приемке отчетности о финансово-экономическом состоянии товаропроизводителей АПК за 2019 год (05.02.2020)

(Обновлено 07.02.2020) - Актуальные вопросы по отраслевым формам при приемке отчетности о финансово-экономическом состоянии товаропроизводителей АПК за 2019 год (06.02.2020)

(Обновлено 13.02.2020)

Методические материалы к отчетности за 2019 год

- Методические рекомендации по заполнению форм отчетности (Обновлено 06.03.2020)

- Методологические пояснения по заполнению информации по региональной поддержке (Обновлено 05.02.2020)

- Вопросы и ответы по отражению показателей в отчете о финансово-экономическом состоянии товаропроизводителей АПК (Обновлено 07.02.2020)

- Атрибуты карточки организации, влияющие на комплектность (Обновлено 10.02.2020)

Планируемые сроки выхода обновлений программы «1С: Свод отчетов АПК» по отчетности за 2019 год (Обновлено 27.02.2020)

Рекомендации по оборудованию для региональных сегментов Подсистемы Свод АПК

Сущность КФХ и факторы, влияющие на формирование отчетности

Под КФХ понимают коммерческую организацию, которая занимается переработкой, изготовлением и продажей продукции сельского хозяйства. В основе функционирования КФХ лежит нормативный документ: ФЗ № 74. Данный закон предоставляет информацию об основных нормативах ведения деятельности данных предприятий, описаны права и обязанности участников, особенности налогообложения и предоставления отчетности.

Первым фактором, который оказывает влияние на условия формирования и предоставления отчетности. Является выбор ОПФ. Это может быть ИП или ООО. Выбор формы зависит от стратегии и тактики компании на будущее и ее видения, от планируемых масштабов функционирования. Статистика показывает, что самой распространенной формой является ИП. Главная причина состоит в том, что при данном выборе возможно предоставление упрощенной формы отчетности и налогообложения.

Ежеквартальные отчеты

Отчет по решению на водопользование: до 10 апреля, июля, октября и января следующего года

Организация, имеющая разрешение на пользование водным объектом, обязана раз в квартал отчитываться о выполнении условий, на основании которых это разрешение было выдано. Отчет необходимо подавать в госорган субъекта РФ, ответственный за охрану окружающей среды в регионе – территориальное управление (ТУ) Росприроднадзора.

Отчет по формам 3.1, 3.2, 3.3: до 15 апреля, июля, октября и января следующего года

Если у предприятия есть разрешение на пользование водным объектом в части получения водных ресурсов и/или сброс сточных вод, включая дренажные, то это предприятие обязано вести учет всех вышеупомянутых видов работ и отчитываться по ним. Такое требование предъявляет приказ Минприроды России от 09.11.2020 г. № 903.

Отчет подают в территориальный орган Бассейнового водного управления (БВУ) Росводресурсов до 15-го числа месяца, следующего за отчетным кварталом. Т.е. за первый квартал нужно отчитаться до 15 апреля, за второй – до 15 июля, и так далее.

Журналы учета водопотребления, отведения и качества сбрасываемых вод: до 15 апреля, июля, октября и января следующего года

Все предприятия, имеющие разрешение на пользование водным объектом для забора водных ресурсов и/или сброса сточных и дренажных вод, обязаны вести журналы учета водопотребления, отведения и качества сбрасываемых вод. Такое требование к ним предъявляют статья 39 Водного кодекса РФ и приказ Минприроды России от 09.11.2020 г. № 903.

В журналах фиксируются объемы забора воды, сброса сточных и дренажных вод, данные об их качестве. Эти журналы используются при подготовке отчетных документов, относящихся к использованию воды.

Виды журналов:

- учет потребления воды средствами измерений (формы 1.1 и 1.2);

- учет отведения воды средствами измерений (формы 1.3 и 1.4);

- учет потребления и отведения воды другими методами (формы 1.5 и 1.6);

- учет качества сбрасываемых сточных вод (формы 2.1 и 2.2).

Отчитываться по данным формам можно в бумажном варианте или онлайн, на выбор природопользователя.

Обратите внимание, что фиксация данных по водозабору и сбросу по формам 1.1-1.6 проводится ежедневно. Общее количество сброшенных загрязняющих веществ (ЗВ) за месяц, квартал и год в графе 5 формы 2.2 указывается в килограммах

Показатели по биохимическому потреблению кислорода полного, нефтепродуктов, взвешенных веществ и ряда других показателей – в тоннах с точностью до трех знаков после запятой.

Что такое КФХ и его отчетность

КФХ обязаны предоставлять отчетность о своей деятельности в соответствии с требованиями государства

Это важно для контроля со стороны налоговых и других государственных органов, а также для получения возможной государственной поддержки или льгот

В 2024 году КФХ должны сдавать следующие отчеты:

- Отчет в налоговый орган (налоговая декларация, бухгалтерская отчетность и другие документы в зависимости от вида деятельности и налогового режима);

- Отчет в Росстат (форма № 1-ФХ «Сведения о хозяйствующем субъекте и его производствах»);

- Отчет в РСВ (расчет страховых взносов);

- Отчет в Фонд социального страхования (заработная плата сотрудников и другие сведения).

Подробная информация о порядке заполнения и сдачи отчетов содержится в соответствующих инструкциях и образцах, которые можно найти на официальных сайтах налоговых и статистических органов.

Отчетность КФХ является обязательной для всех глав хозяйства, независимо от их размера и формы собственности (включая индивидуальных предпринимателей). Сдача отчетности вовремя и правильно заполненная документация позволяют избежать штрафов и проблем с государственными органами, а также рассчитывать на получение государственной поддержки и льгот.

Вы пользуетесь личными кабинетами онлайн?

ВсегдаПо старинке надежнее

Отчётность КФХ с сотрудниками

Если на фермерском хозяйстве трудятся наёмные работники, то за них нужно платить НДФЛ и страховые взносы, а также представлять соответствующую отчётность.

| Отчёт | Куда сдавать | Срок сдачи |

|---|---|---|

| СЗВ-М | ПФР | до 10 числа следующего месяца |

| СЗВ-СТАЖ | до 1 марта следующего года | |

| 6-НДФЛ | ФНС | до последнего числа 1-го месяца следующего квартала |

| Расчёт по страховым взносам | до последнего числа 1-го месяца следующего квартала | |

| Среднесписочная численность работников | до 20 января следующего года | |

| 4-ФСС | ФСС | до 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Главы КФХ обязаны представлять РСВ в налоговую независимо от того, есть ли у них наёмные работники. Если их нет, РСВ представляется не позднее 30 января года, следующего за отчётным. КФХ, имеющие наёмных работников, обязаны отчитываться по страховым взносам ежеквартально.