Преимущества и недостатки

На самом деле, сложно выделить плюсы и минусы унитарного предприятия в силу того, что данные предприятия может учреждать только государство со своими структурами. Частному сегменту данная форма собственности недоступна. Итак, можно выделить следующие плюсы и минусы.

К плюсам можно отнести:

- Самостоятельное предприятие, которое осуществляет хозяйственную деятельность под надзором и защитой вышестоящих структур;

- Может претендовать на различные дотации и поддержки от государства;

- За счет находящегося в управлении имущества, генерирует прибыль;

- Процедура банкротства практически невозможна, так как собственник (государство) будет осуществлять финансовое оздоровление предприятия;

- Привилегированное положение в рамках закупочных процедур (при закупках для государственных и муниципальных нужд контракты содержат достаточно жесткие рамки для победителей закупок или иных исполнителей).

К минусам относятся:

- Жесткий контроль со стороны вышестоящих организаций, которые полностью регламентируют и регулируют всю деятельность УП;

- Вопросы реорганизации согласовываются с собственником имущества;

- Нет возможности ведения свободной коммерческой деятельности;

- Большая часть прибыли отчисляется в бюджет государства.

Унитарные предприятия имеют существенные преимущества и недостатки

[править] Эффективность госкомпаний

Одним из важнейших вопросов, которые возникают при оценке уровня государственного участия в национальной экономике, является сравнение эффективности деятельности частных предприятий и компаний, контролируемых государством.

В 2011 году «Российская газета» писала, что проведённый анализ показывает, что на уровне крупнейших отраслевых компаний нельзя сделать однозначный вывод о преимуществах государственных или частных компаний. В сравнительной динамике роста ключевых отраслей и секторов экономики за последние три года, которая, в частности, может рассматриваться как индикатор устойчивости к кризисным потрясениям, обнаруживаются следующие тенденции. Прежде всего коэффициент корреляции между темпами роста и уровнем участия государства в отрасли очень близок к нулю. Кроме того, среднегодовые темпы роста четырех видов экономической деятельности с наивысшим уровнем «огосударствления» (транспорт; производство судов, летательных и космических аппаратов; добыча газа; электроэнергетика) составляли 1,8 % в 2008—2010 гг., тогда как в полностью «частных» отраслях (пищевая, легкая, угледобывающая, добыча руд металлов) этот показатель достигал лишь 1,2 %. Оценка экономической эффективности крупнейших предприятий на основе их финансовой отчетности по Российским стандартам бухгалтерского учета (РСБУ) также не дает однозначной картины. По уровню рентабельности активов и норме чистой прибыли могут лидировать как частные предприятия, так и компании, контролируемые государством. Анализ сравнительной эффективности ведущих холдингов, проведенный на основе Международных стандартов финансовой отчетности (МСФО), может стать еще одним подтверждением того, что государственное участие в компаниях не делает их менее эффективными. К примеру, в нефтегазовом секторе «Газпром» не так сильно отстает от Новатэка по уровню рентабельности активов, тогда как этот показатель у «Роснефти» незначительно отличается от рентабельности «ЛУКОЙЛа».

Способы закрепления имущества за государственным унитарным предприятием

В отношении имущества, закрепляемого за государственным унитарным предприятием, следует отметить, что:

- Создается юридическое лицо посредством выделения собственником некоторой массы имущества, а не объединением собственности со стороны нескольких лиц.

- Имущество закрепляется за определенным юридическим лицом на ограниченных правах.

- Сохраняется полное право собственности на любое имущество за учредителем.

- Имущество является абсолютно неделимым.

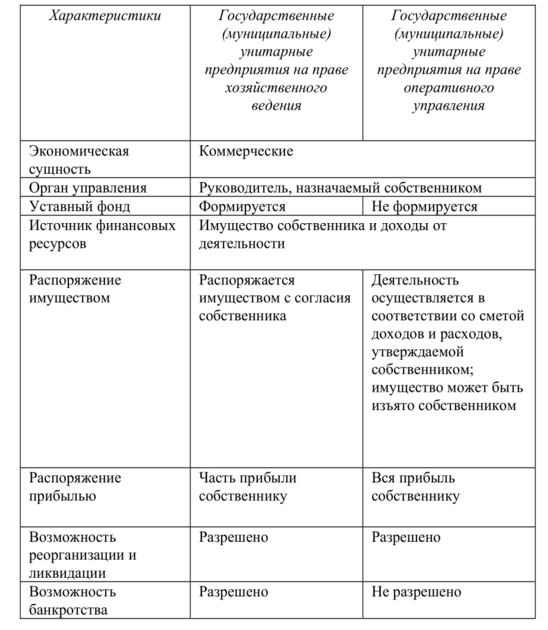

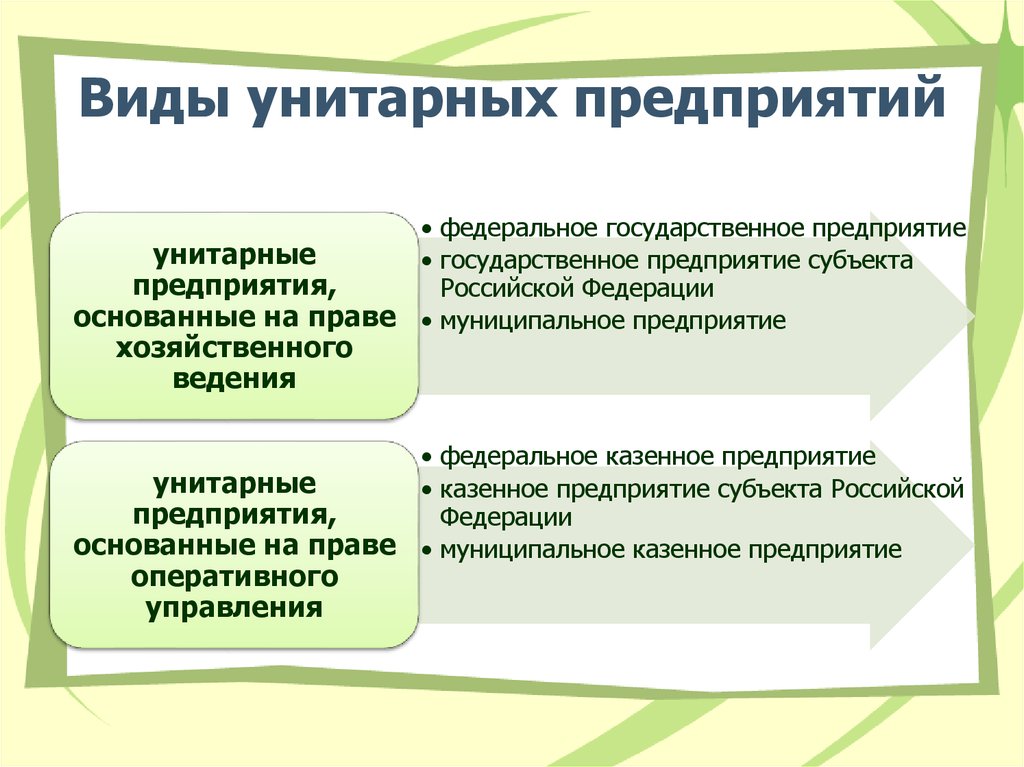

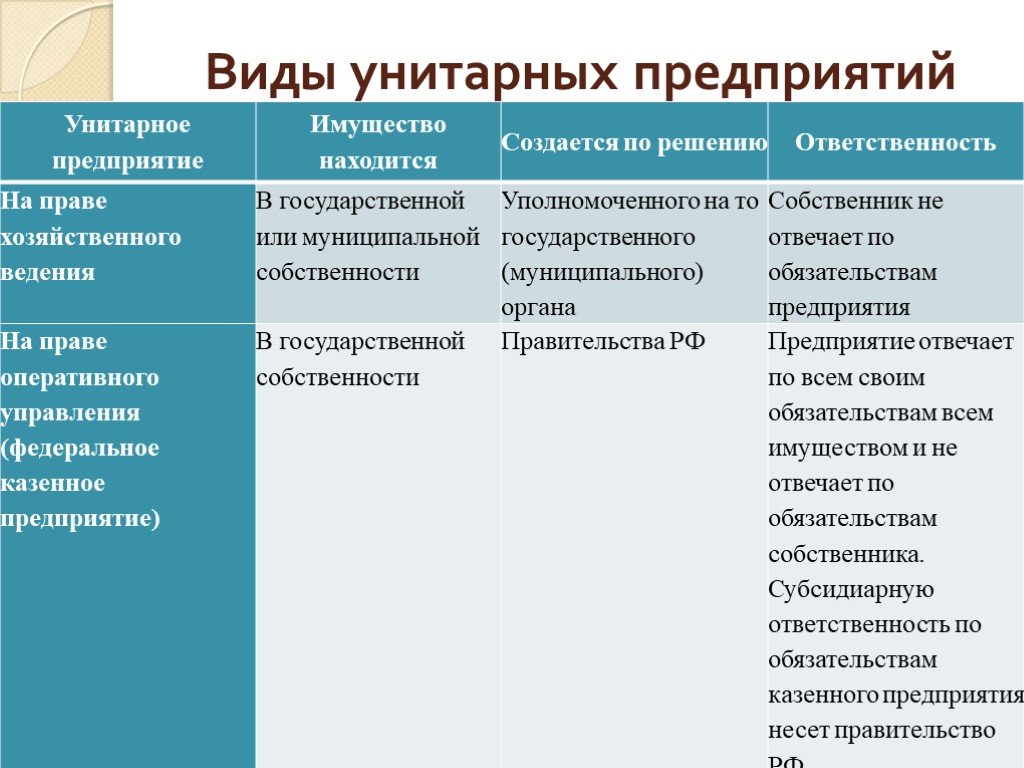

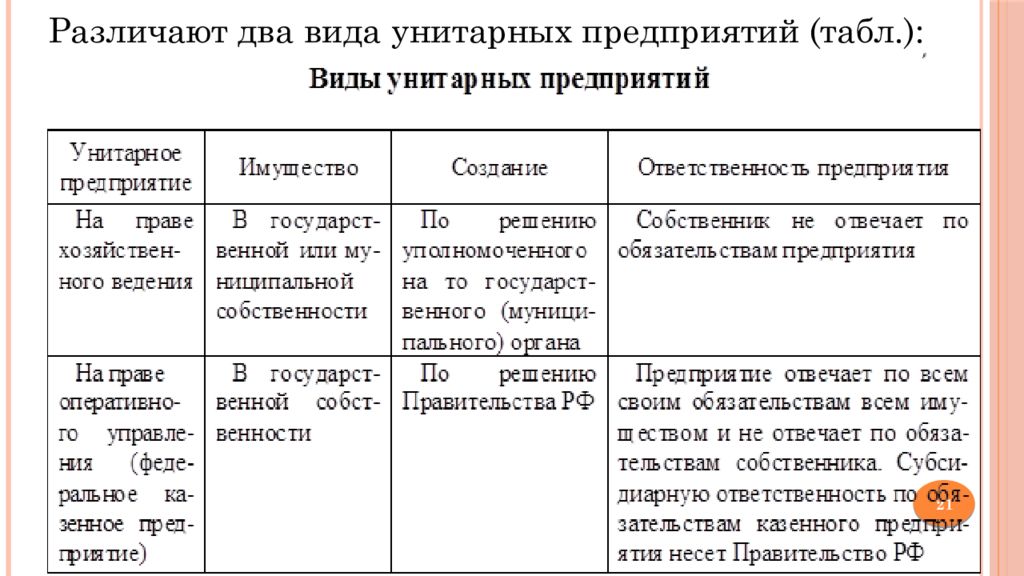

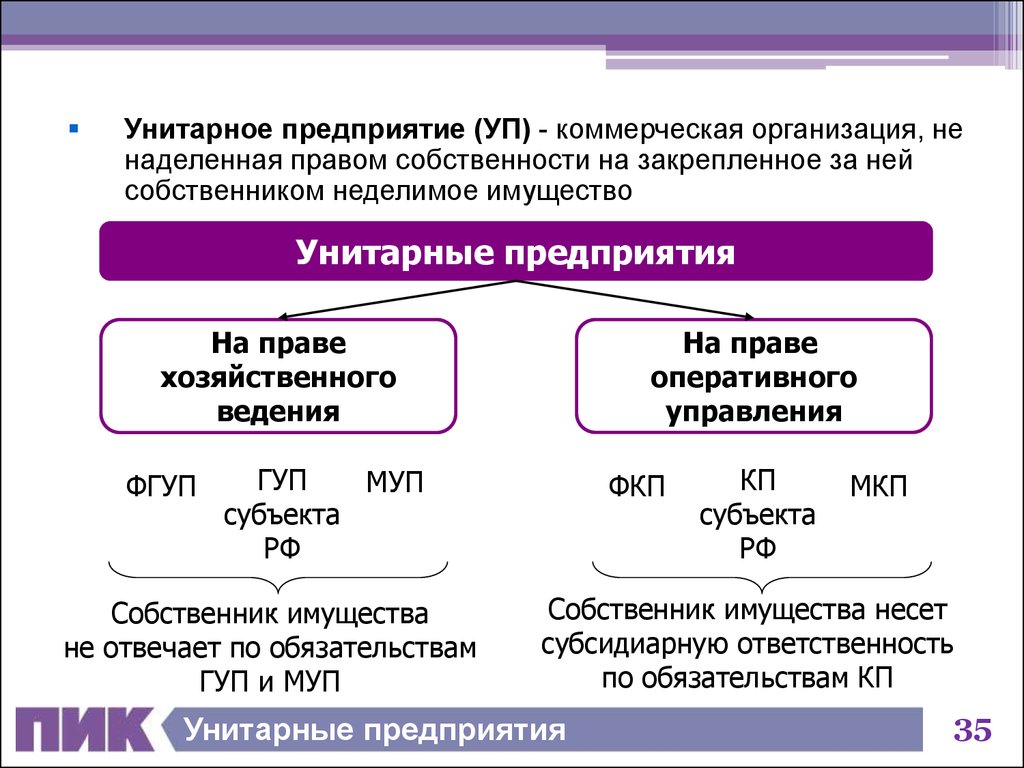

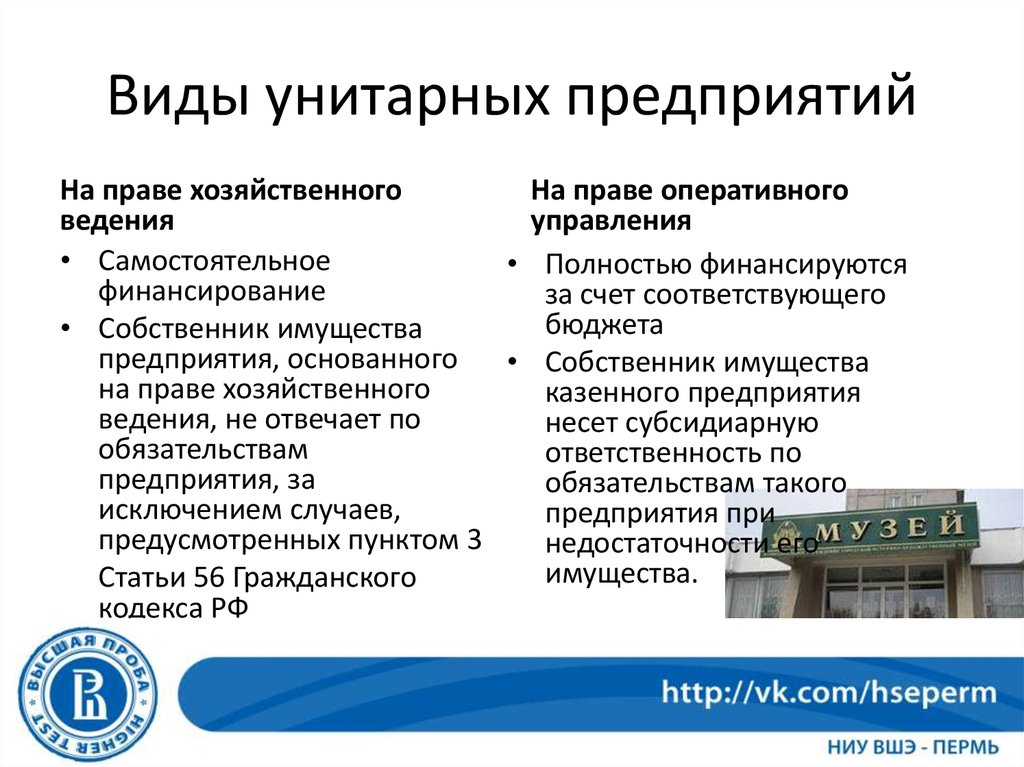

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК):

- унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК России);

- унитарные предприятия, основанные на праве оперативного управления.

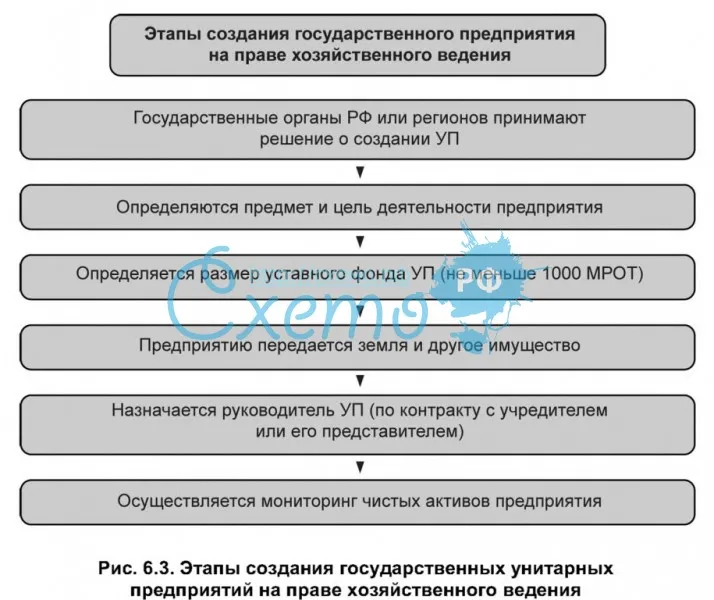

Государственные унитарные предприятия, основанные на праве хозяйственного ведения

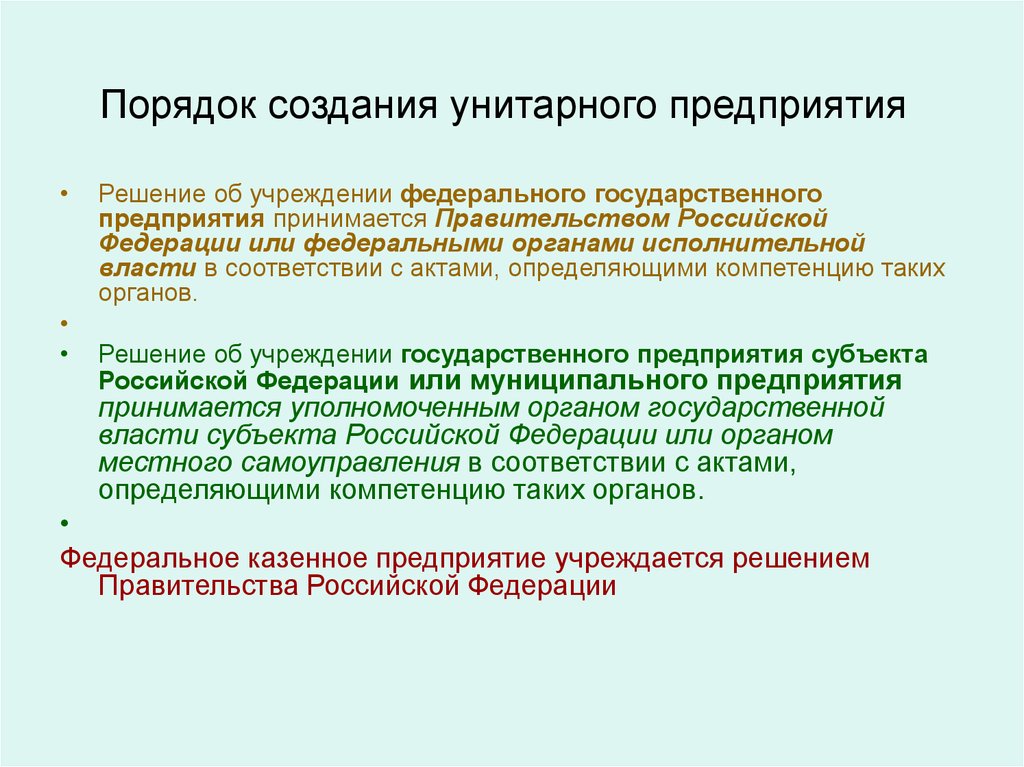

Предприятия, основанные на праве хозяйственного ведения, формируется по решению уполномоченного на это действие государственного органа или же определенного органа местного самоуправления.

В данном случае в качестве учредительного документа используется устав компании, который в любом случае должен утверждаться министерством, ведомством или же каким-либо иным федеральным органом, который действующим законодательством наделен функциями координирования и регулирования деятельности компаний в данной отрасли.

Государственные унитарные предприятия, основанные на праве оперативного управления

Предприятия, основанные на праве оперативного управления основываются на базе того имущества, которое на данный момент находится в федеральной собственности, муниципальной собственности или же собственности различных субъектов РФ.

Такое государственное унитарное предприятие в качестве учредительного документа использует устав, который утверждается правительством, субъектом страны или же органом местного самоуправления, у которого имеются соответствующие полномочия.

Перечислим источники формирования имущества государственного унитарного предприятия:

- Имущество, которое передается компании по личному решению собственника в качестве оплаты уставного фонда;

- Другое имущество, которое по собственному желанию передается собственником в управление компании;

- Различные заемные средства, включая также кредиты банков;

- Прибыль, которая была получена вследствие хозяйственной деятельности;

- Дотации из бюджета и различные капитальные вложения;

- Пожертвования от предприятий, организаций, граждан или же учреждений;

- Доходы, которые были получены от различных хозяйственных товариществ и обществ, в уставных капиталах которых принимает участие данное предприятие;

- Другие источники, которые являются не противоречащими действующему законодательству РФ, включая также доходы тот сдачу в аренду определенного имущества.

Государственное унитарное предприятие имеет размер уставного фонда не менее 500 тыс. рублей.

Российская Федерация

В Российской Федерации основным законом, регламентирующим деятельность унитарных предприятий, является Федеральный закон от 14.11.2002 (ред. от 13.07.2015) № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

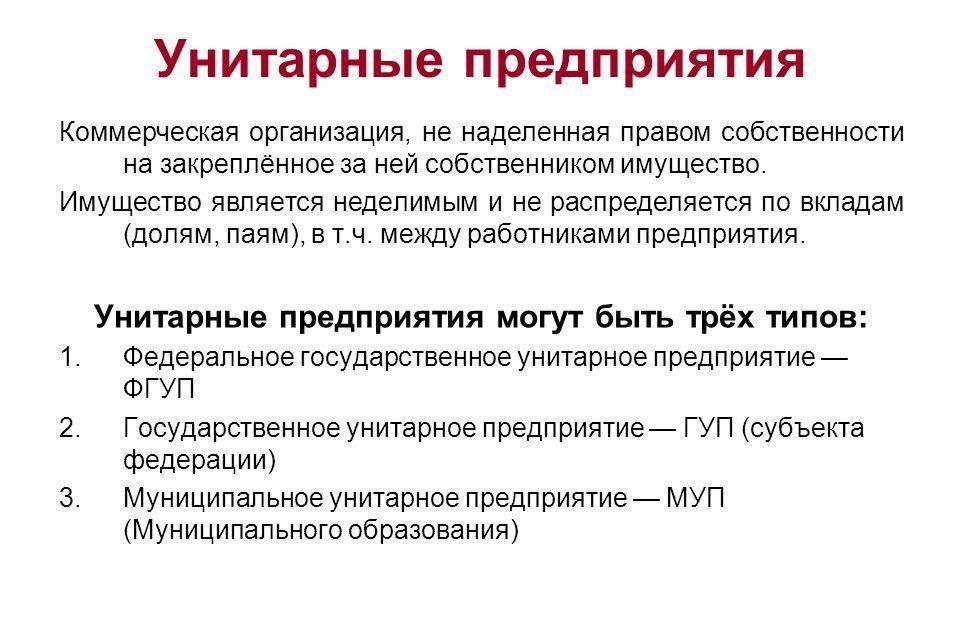

Унитарные предприятия могут быть трёх типов:

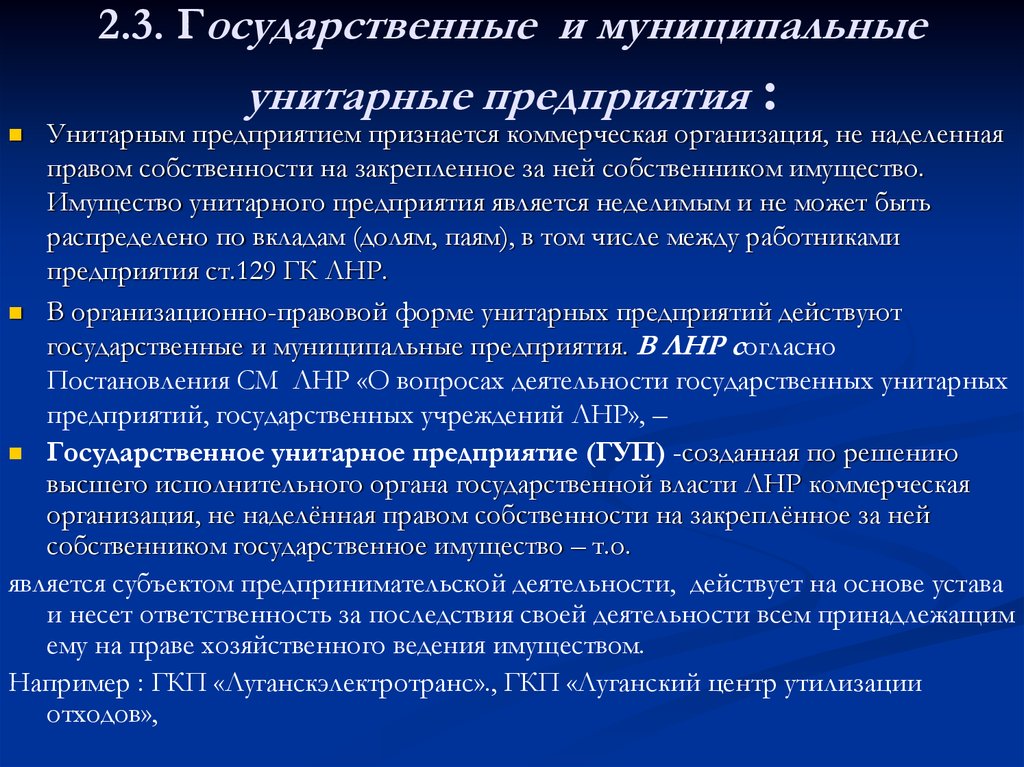

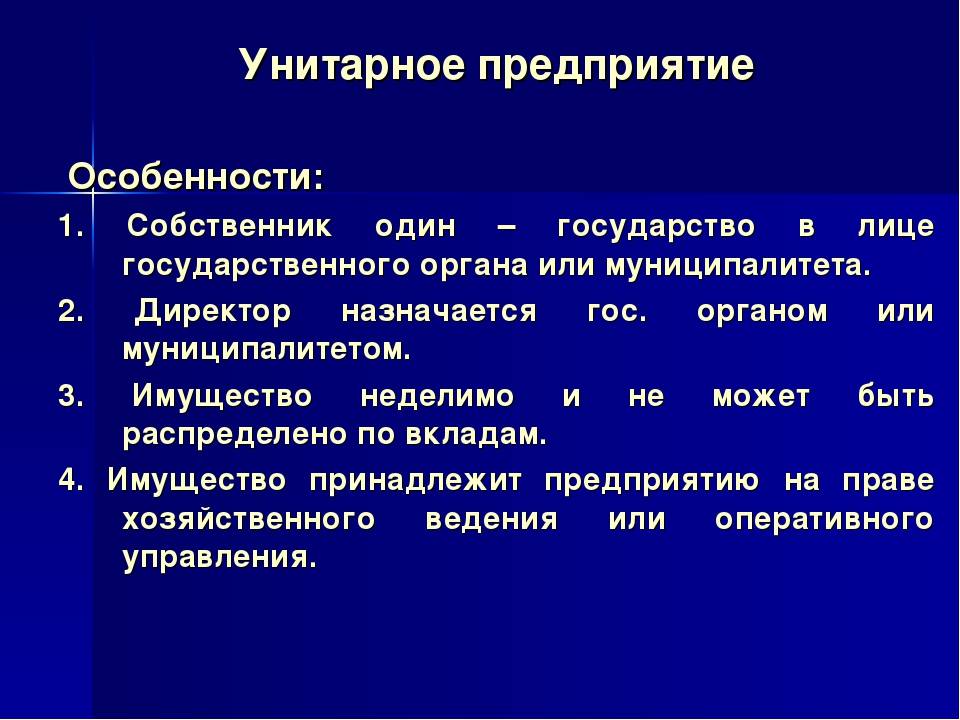

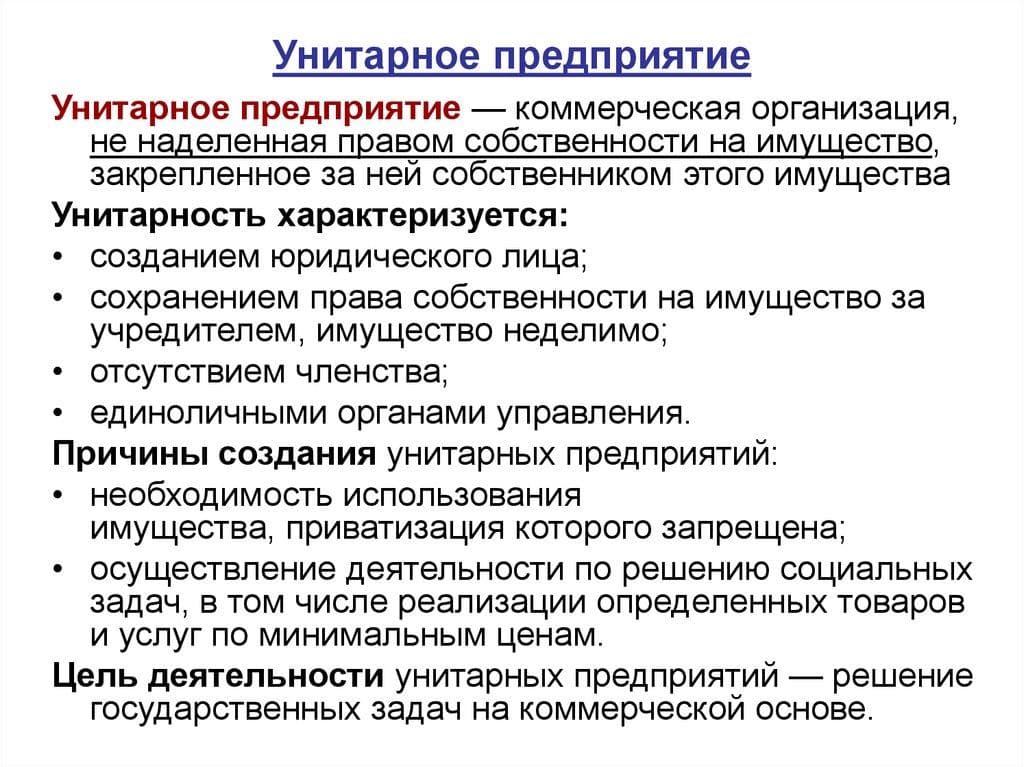

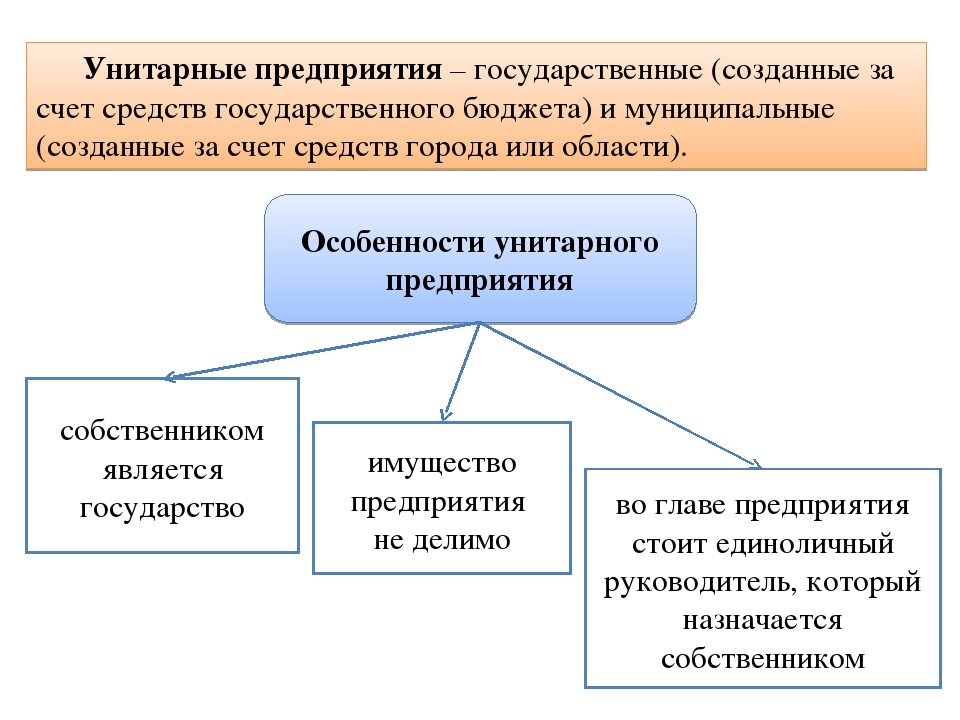

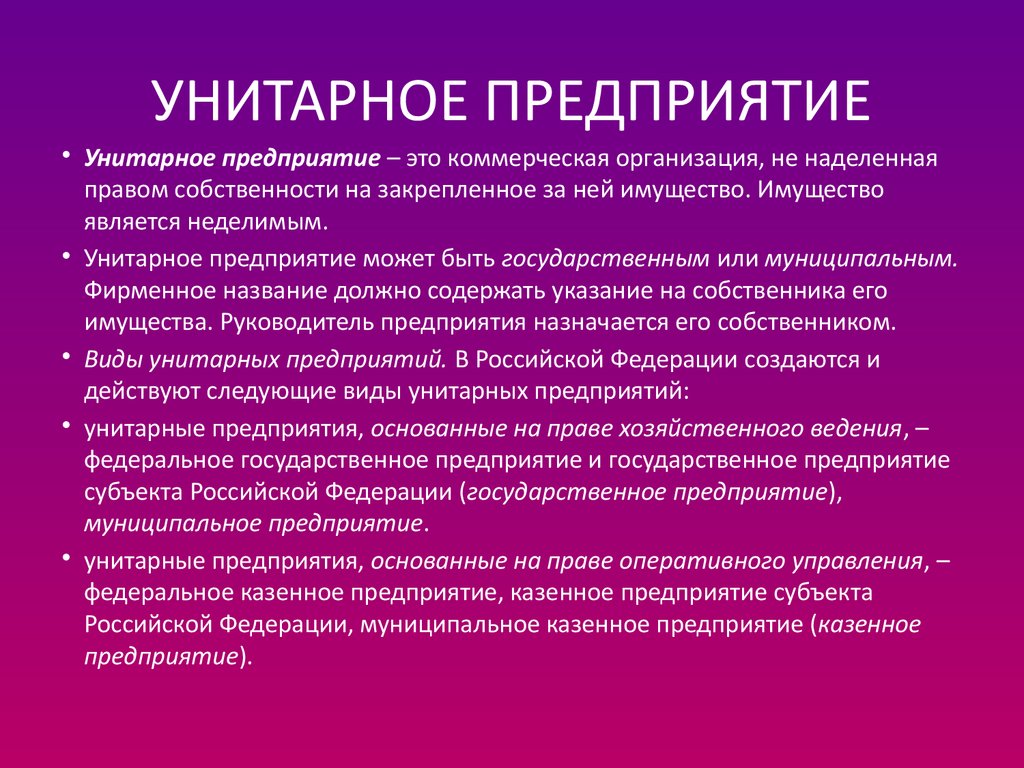

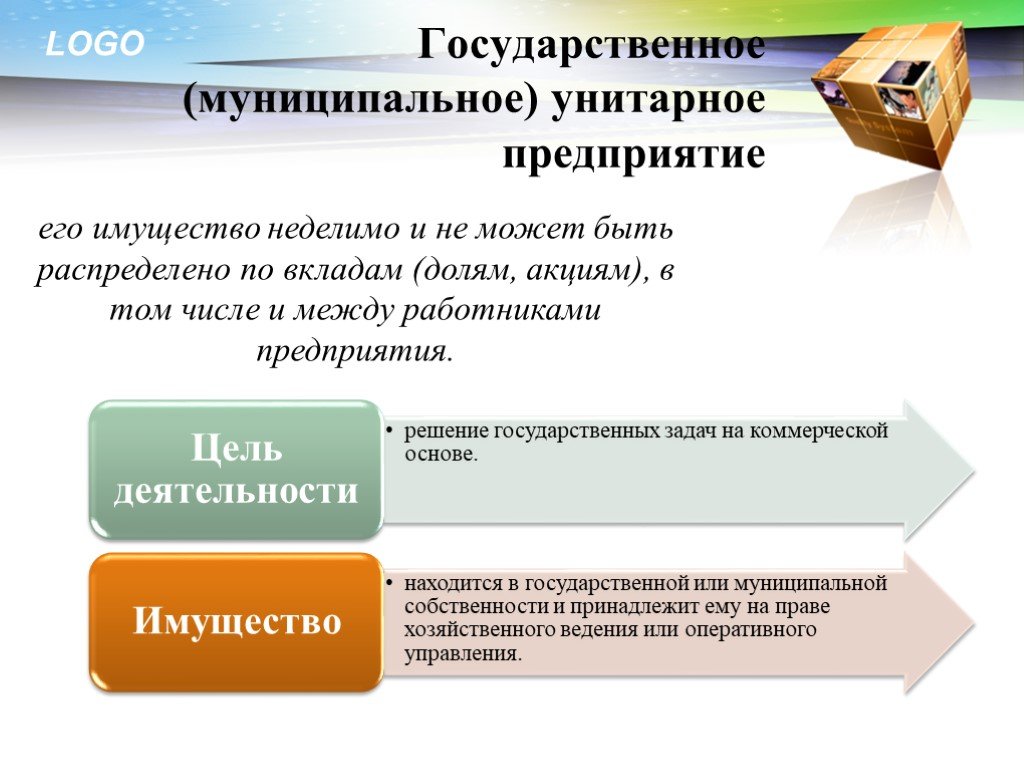

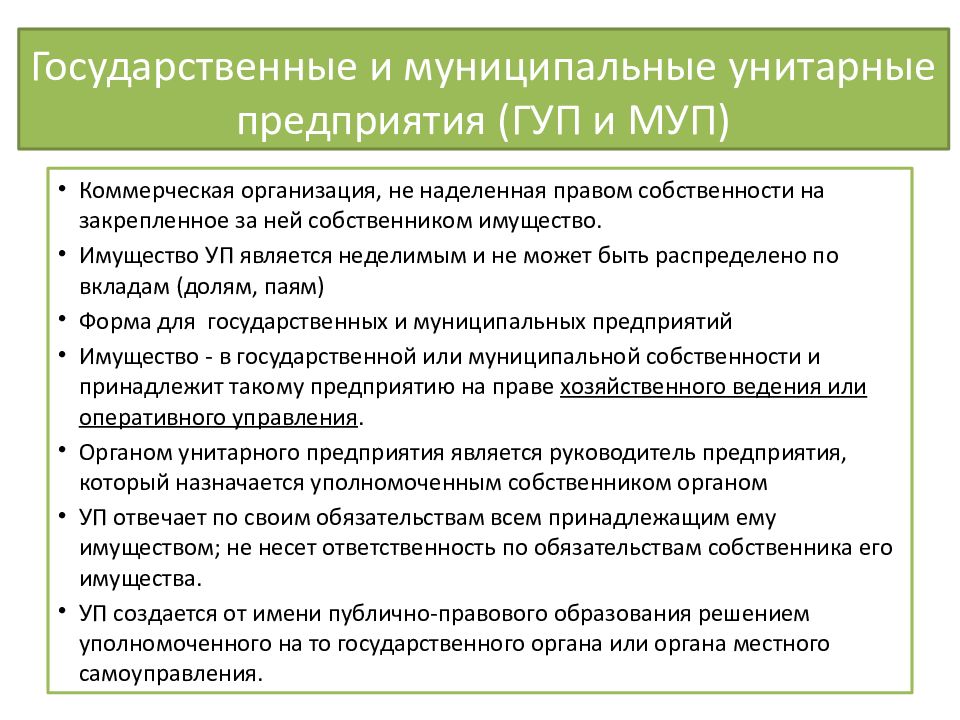

УП — коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Такие предприятия именуются унитарными, поскольку их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям.

В такой форме могут быть созданы только государственные и муниципальные предприятия. Имущество (соответственно государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления. Вещное право на имущество унитарных предприятий (а также учреждений) принадлежит их учредителям .

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника его имущества.

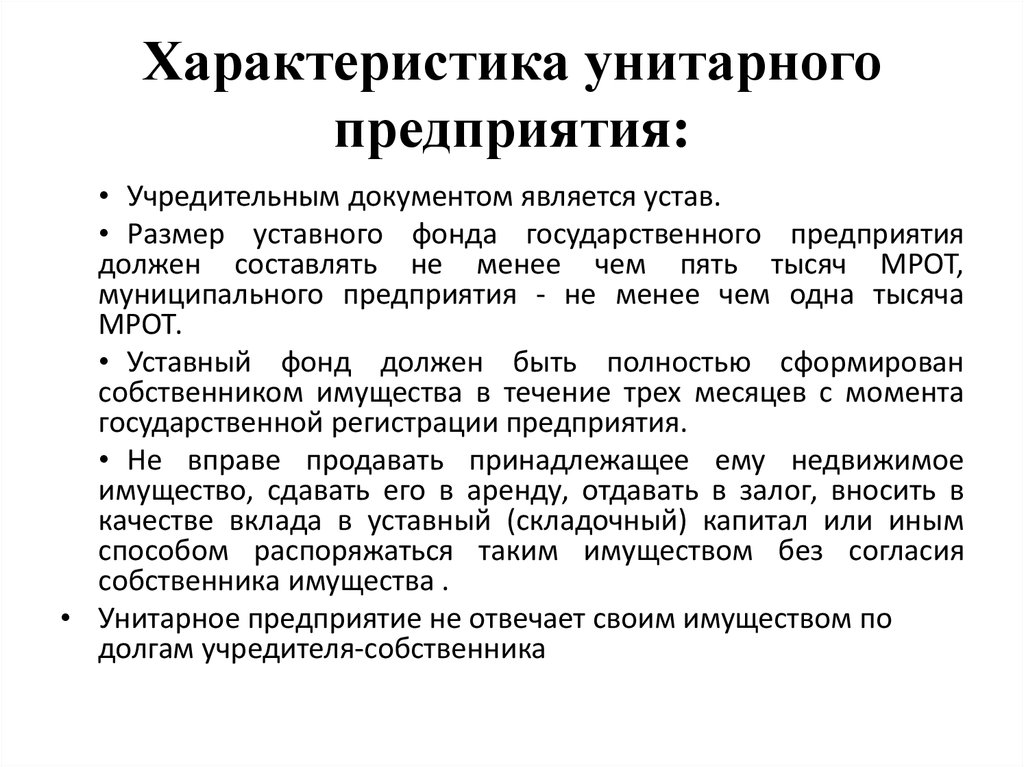

Размер уставного фонда государственного унитарного предприятия должен составлять не менее чем 5000 МРОТ , муниципального — не менее чем 1000 МРОТ .

Учредительным документом унитарного предприятия является устав.

Унитарное предприятие не вправе создавать в качестве юридического лица другое унитарное предприятие путём передачи ему части своего имущества (дочернее предприятие). Данное ограничение было введено Федеральным законом от 14.11.2002 № 161-ФЗ, тогда как ранее российское законодательство позволяло унитарным предприятиям, основанным на праве хозяйственного ведения, создавать дочерние унитарные предприятия. С принятием указанного закона существовавшие дочерние унитарные предприятия подлежали присоединению к учредившим их предприятиям в шестимесячный срок, то есть до 3 июня 2003 года.

Унитарные предприятия обязаны в случаях, определенных собственником имущества, проводить ежегодный обязательный аудит . При этом, в соответствии с п.16 ч.1 ст.20 Федерального закона «О государственных и муниципальных унитарных предприятиях» 161-ФЗ от 14.11.2002, собственник имущества унитарного предприятия утверждает аудитора и определяет размер оплаты его услуг.

Обычно унитарные предприятия расцениваются как менее прозрачная форма по сравнению с акционерными обществами , поскольку в последних закон устанавливает процедуры корпоративного управления . Однако в качестве преимущества унитарных предприятий можно выделить то, что имущество остается в государственной (муниципальной) собственности.

Проведение закупок Государственными унитарными предприятиями на собственные средства регулируется Федеральным законом Российской Федерации «О закупках товаров, работ, услуг отдельными видами юридических лиц» №223-ФЗ от 18.07.2011. В части расходовании предоставленных бюджетных средств, начиная с 01.01.2017, по Федеральному закону от 05.04.2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (вступил в силу с 01.01.2014г). До этого действовал Федеральный закон Российской Федерации от 21 июля 2005 года №94-ФЗ .

Поскольку в соответствии с п. 2 ст. 50 и ст. 113 Гражданского кодекса Российской Федерации унитарные предприятия являются коммерческими юридическими лицами, их деятельность направлена на извлечение прибыли в пользу собственника имущества — государства или муниципального образования, а также для покрытия собственных расходов. Кроме того, безусловно, целью деятельности является не извлечение прибыли, а удовлетворение публичных интересов государства, обеспечение государственных нужд.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

- унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

- унитарные предприятия, основанные на праве оперативного управления (казённые предприятия) (ст. 115 ГК РФ).

Признаки унитарных предприятий

УП, как самостоятельная форма собственности, имеет ряд отличительных признаков, по которые ее можно распознать и классифицировать:

- Уникальный логотип, который зарегистрирован согласно действующему законодательству (фирменные бланки, штампы и другие отличительные визуальные приемы);

- Отвечает всем имуществом, которое находится в распоряжении перед вышестоящими структурами (при этом, когда владелец (вышестоящая структуру) обременена долгом, нижестоящее УП ни каким образом не связано обязательствами погашения.);

- Если муниципальное или государственное предприятие выступает учредителем УП — активы данного предприятия полностью принадлежат учредителю;

- Имеет уникальную печать с оригинальным официальным логотипом и обязательно включает в себя название данной компании;

- УП обязано вести деятельность, на которую указывает учредитель;

- Документооборот, а также учет и перенос первичных документов в учетные реестры обязано осуществлять непосредственно унитарное предприятие.

Унитарные предприятия имеют особую организационную форму, которая отличает их от иных юридических лиц

Список литературы

- Губин, Е. П. Предпринимательское право Российской Федерации: Учебник / Губин Е.П., Лахно П.Г., — 3-е изд., 2018. — 992 с.

- Предпринимательское право: учебник и практикум для бакалавриата и магистратуры / Н. И. Косякова ; под редакцией Н. И. Косяковой. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2018. — 447 с.

- Предпринимательское право: учебник для студентов вузов/ Н. Д. Эриашвили ; под ред. Н. М. Коршунова, Н. Д. Эриашвили, П. В. Алексия. — 6-е изд., перераб. и доп. — Москва : ЮНИТИ-ДАНА ;, 2017.— 535 с.

- Audit-it.ru- Электронный доступ: https://www.audit-it.ru/terms/agreements/unitarnoe_predpriyatie.html

- Fin-az.ru- Электронный доступ: https://fin-az.ru/427189a-unitarnoe-predpriyatie—primeryi-harakteristiki-i-osobennosti

- 1001student.ru- Электронный доступ: https://1001student.ru/ekonomika/unitarnoe-predpriyatie.html

- Vuzlit.ru- Электронный доступ: https://vuzlit.ru/1391342/istoriya_stanovleniya_unitarnogo_predpriyatiya

- Средства защиты информации

- Компьютерные вирусы (КОМПЬЮТЕРНЫЕ ВИРУСЫ, ИХ СВОЙСТВА И КЛАССИФИКАЦИЯ)

- Виды и типы конкуренции

- Формирование финансовых ресурсов организации.

- Виды и функции денег (Виды денег и их особенности)

- Виды прибыли

- Дополнительная вентиляция и охлаждение корпуса системного блока

- Оказание первой медицинской помощи при ранениях (Классификация ран)

- Проблема охраны окружающей среды. Организации по охране природы.

- Инфраструктура бизнеса и ее элементы

- Франчайзинг

- Информационная система управления взаимоотношениями с клиентами – CRM. Назначение и сфера применения.

Государственные предприятия

Государственные предприятия финансируются из центрального или местных бюджетов, основным источником которых является уплаченные гражданами налоги. Несмотря на такое внерыночное финансирование, расходы государственных предприятий определенным образом, который зависит от формы их организации, связывается с полученными ими доходами.

Государственные предприятия имеют следующие особенности:

- их владельцами являются центральные или местные органы государственной власти;

- они работают по государственным заказам и обеспечиваются государством начальным капиталом;

- имеют значительно меньшую экономическую свободу, чем частные и коллективные предприятия, поскольку управление ими и распределение полученных доходов значительно больше регламентированы правительством.

В общем, государственные предприятия отличаются от предприятий других форм собственности большей стабильностью (предсказуемостью) деятельности. Однако, как правило, они менее эффективны.

Преимущества и недостатки (ограничения) государственных предприятий

| Преимущества | Ограничения |

|

|

В таблице отражено то, что преимущества предприятий государственной формы собственности связаны с меньшими рисками и большей предсказуемостью результатов деятельности, а недостатки — с деятельностью вне конкуренции и меньшей эффективностью хозяйствования.

По признаку особенностей управления различают следующие виды государственных предприятий:

- акционерные общества, в которых государство является основным инвестором, поскольку ему принадлежит основная доля имущества, такие предприятия возмещают расходы из собственных доходов и имеют высокий уровень экономической самостоятельности по сравнению с другими государственными предприятиями;

- предприятия, полностью созданные на средства государственного бюджета или национализированы государством, деятельность которых в сфере транспорта, связи, здравоохранения, образования значительно регламентирована правительством;

- казенные предприятия, непосредственно управляются правительством путем назначения директоров, как правило, такая форма управления распространена в оборонной промышленности, финансовых учреждениях, энергетике и тому подобное.

По признаку основных источников финансирования выделяют такие виды государственных предприятий:

- общегосударственные, финансируемых из центрального бюджета;

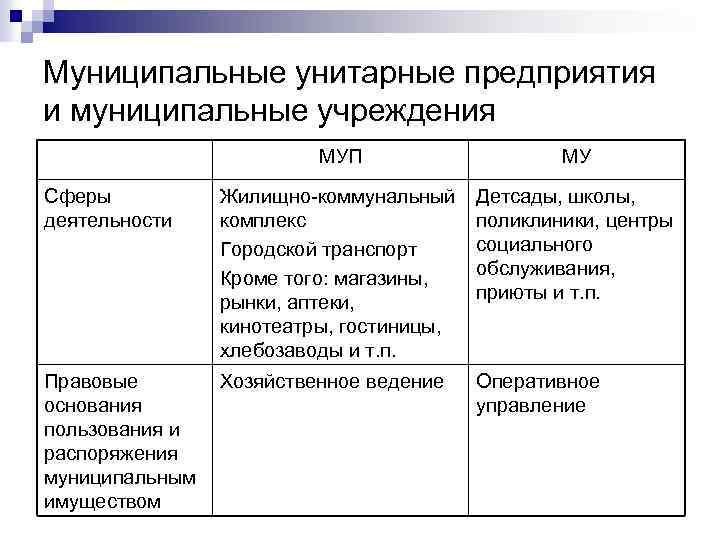

- муниципальные (коммунальные), которые финансируются из местных бюджетов и является собственностью местных (территориальных) общин.

В развитых странах развитие муниципальных (коммунальных) предприятий и развитие коммунальной собственности является проявлением демократичности общества. Муниципальные (коммунальные) предприятия удовлетворяют экономические и социальные потребности территориальных общин и создают материальное основание местного самоуправления.

Деятельность таких предприятий направлена на предоставление услуг начального и среднего образования, здравоохранения и культуры, жилищно-коммунального хозяйства и местного транспорта, убежища, питание и медицины для малообеспеченных слоев и граждан пожилого возраста.

Зачем нужно унитарное предприятие

Мы можем выделить следующие 3 основные причины:

Использование гос. имущества. Унитарное предприятие может использовать только то имущество, на которое наложен запрет приватизации, то есть это либо государственное, либо муниципальное имущество. Соответственно, через унитарное предприятие государство или муниципалитет может извлекать прибыль из имущества, которое мало используется; Решение важных социальных вопросов. Основные направления деятельности направлены на решение социальных вопросов населения: от реализации товаров необходимого потребления до обязательных услуг населению; Спасение бизнеса и городов. Государство может переводить убыточные градообразующие предприятия в унитарные, чем оно в свою очередь спасает производительность городов и рабочие места

Важно упомянуть, что, как правило, первое время такое унитарное предприятие живет за счет дотаций. Как уже выше было написано: основная цель для таких организаций — извлечение прибыли в процессе своей деятельности. Таким способом, государство зарабатывает средства для обеспечения бюджета

Свою деятельность такие субъекты хозяйствования могут вести внутри страны и за ее пределами. Однако, где бы они ни находились, их цель — зарабатывать деньги в пользу государственной казны

Таким способом, государство зарабатывает средства для обеспечения бюджета. Свою деятельность такие субъекты хозяйствования могут вести внутри страны и за ее пределами. Однако, где бы они ни находились, их цель — зарабатывать деньги в пользу государственной казны

![Унитарные предприятия в россии: возникновение, цели создания, виды, особенности управления [реферат №4116]](https://obraz-pm.ru/wp-content/uploads/a/e/c/aecdbdcb88292fae7df83089e0cfd89d.jpeg)

Как уже выше было написано: основная цель для таких организаций — извлечение прибыли в процессе своей деятельности. Таким способом, государство зарабатывает средства для обеспечения бюджета. Свою деятельность такие субъекты хозяйствования могут вести внутри страны и за ее пределами. Однако, где бы они ни находились, их цель — зарабатывать деньги в пользу государственной казны.

Муниципальные УП создаются для организации управления территорией. Они не зарабатывают деньги, а обслуживают население через решение социальных и жизненно необходимых задач. За подобные услуги взимается плата, однако основные дотации для своей работы МУП получают из госбюджета.

Плюсы и минусы

Стабильная зарплата устраивает далеко не каждого

Данные субъекты обладают такими плюсами:

- Их формируют для того, чтобы они могли находить решение на поставленные вопросы.

- Наряду с иными прибыльными организациями они выступают наиболее устойчивыми, так как они ведут свою работу в том направлении, где почти нет конкурентов в виде частных предпринимателей.

- Также указанные субъекты располагают помощью со стороны государственных органов, которые не дают им возможности . Они осуществляют своевременную оплату труда своим работникам. А это значительно повышает их рейтинг.

Однако, как и везде тут тоже есть минусы. Если их анализировать с экономической стороны, то они не эффективны. Уровень заработной платы у них стабилен, а поэтому не повышается, что ведет к уменьшению продуктивности в работе, так как теряется интерес со стороны своих же работников. Также тут наблюдается использование собственных ресурсов для получения выгоды, поэтому развивается бюрократическая система.

Концепция и характеристики государственного унитарного предприятия

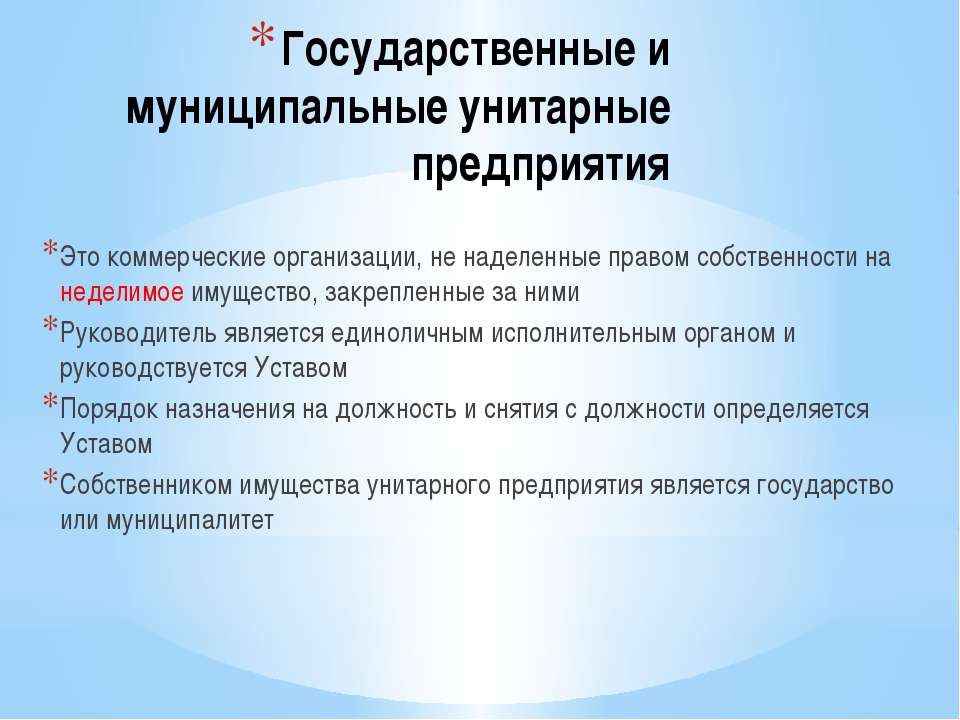

Унитарным предприятием является коммерческая организация, не наделенная правом собственности на имущество, переданное ей собственником. В форме унитарного предприятия могут создаваться только государственные и муниципальные предприятия. Термин «унитарный» (от латинского unitas — единое целое) означает единое, объединенное, образующее целое. В унитарном предприятии, созданном в соответствии с гражданским законодательством Российской Федерации, это единство выражается в ряде признаков, характеризующих статус юридических лиц данного типа. Правовая природа унитарного предприятия не подразумевает разнообразия структуры собственности, используемой при его создании — такое предприятие может быть создано как в государственной (Российская Федерация, ее субъекты), так и в муниципальной (муниципальное предприятие) собственности (пп. 1 ст. 113 ГК РФ, пп. 1 ст. 2 Закона). Создание унитарных предприятий на основе объединения имущества, находящегося в собственности Российской Федерации, ее субъектов или муниципальных образований, запрещается императивной нормой (см. п. 4 ст. 2 Закона).

Унитарное предприятие может иметь только одного учредителя (статья 8 Закона), который является владельцем имущества, связанного с таким предприятием. Имущество унитарного предприятия является неделимым и не может быть разделено на вклады (акции, доли), в том числе между работниками предприятия (п. 1 ст. 113 ГК РФ, п. 4 п. 1 ст. 2 Закона). Поэтому уставный фонд тех унитарных предприятий (на основании закона об экономическом управлении), в которых он формируется, также является унитарным и неделимым. Уставный фонд частных предприятий вообще не формируется (статья 12 Закона). Собственник имущества образованного им унитарного предприятия сохраняет за собой основное право собственности в отношении этого имущества — право собственности. Унитарному предприятию принадлежит указанное имущество на основании ограниченных имущественных прав — права хозяйственного ведения или права оперативного ведения (п. 1 ст. 2, второе предложение ГК РФ). Только собственник определяет стратегию экономического развития унитарного предприятия, утверждает его основную деятельность, контролирует надлежащее использование и сохранность имущества, закрепленного за предприятием, осуществляет другие важные полномочия, которые не могут быть переданы другим собственникам (статья 20 Закона).

Руководство текущей деятельностью частного унитарного предприятия осуществляется единоличным исполнительным органом, назначаемым собственником и полностью ему подотчетным, действующим в пределах своей компетенции на основе единоличного управления. Это руководитель частного унитарного предприятия (директор, генеральный директор). Ни Гражданский кодекс Российской Федерации, ни Закон не предусматривают создание иных органов в частном унитарном предприятии, формирование консультативных органов допускается только (ст. 21 Закона). Более того, унитарное предприятие — это единственный вид коммерческой организации, имеющей специальную, а не общую правоспособность. В соответствии с законом о собственности имущество унитарного предприятия принадлежит Российской Федерации, субъекту Российской Федерации или муниципальному образованию. От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляются государственными органами Российской Федерации или государственными органами субъекта Российской Федерации в пределах их компетенции, установленной законами, определяющими статус этих органов.

Государственные муниципальные унитарные предприятия — коммерческие организации, не имеющие прав собственности, предоставленных им собственником, что выгодно отличает их от других коммерческих организаций.

Особенности государственного унитарного предприятия

Государственное унитарное предприятие (ГУП) является одной из форм государственной собственности и особенной организационно-правовой формой предприятия. ГУП означает, что предприятие полностью находится в собственности государства и осуществляет свою деятельность в интересах общества и государства.

Государственное унитарное предприятие имеет следующие особенности:

- Полная государственная собственность: Вся собственность предприятия принадлежит государству. В отличие от других форм собственности, у ГУП нет частных собственников или акционеров.

- Специальный правовой статус: ГУП имеет особые права и обязанности, которые определены законодательством. Например, ГУП может иметь право осуществлять государственные функции, а также обладает особыми налоговыми льготами.

- Ответственность перед государством: ГУП несет ответственность перед государством за свою деятельность. Оно должно соблюдать законы и участвовать в реализации государственных программ и задач.

- Социальная направленность: ГУП предоставляет товары и услуги, которые важны для общества. Например, это могут быть услуги коммунального хозяйства, транспорта или здравоохранения.

Примеры государственных унитарных предприятий:

- Государственное унитарное предприятие «Почта России»

- Государственное унитарное предприятие «Российские железные дороги»

- Государственное унитарное предприятие «Аэрофлот – российские авиалинии»

- Государственное унитарное предприятие «Ростелеком»

Особенности государственного унитарного предприятия делают его уникальным и отличающимся от других форм собственности

ГУП является важной частью экономики и страны и выполняет задачи, связанные с обеспечением национальных интересов и благополучия общества

Финансы унитарных предприятий

Финансовые ресурсы любого хозяйствующего субъекта по источникам формирования подразделяются на собственные, мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

Финансовый механизм деятельности ГМУП подразумевает использование для финансирования текущей деятельности как внутренних ресурсов, например, полученную прибыли и амортизационные отчисления, так и привлеченные ресурсы, например, полученные от государства субсидии, ассигнации, а также банковские кредиты и ссуды.

Отличительной особенностью предприятий унитарного типа от акционерных обществ можно назвать отсутствие возможности в рамках привлечения внешнего финансирования осуществить эмиссию акций предприятий, так как форма унитарного предприятия не подразумевает возможности распределения имущества по каким-либо долям. В рамках организаций унитарной организационно-правовой формы наиболее целесообразно привлекать финансовые ресурсы из фондов государственных финансовых ресурсов, т.е. государственного бюджета или финансовых ресурсов системы внебюджетных фондов. Ресурсы, которые используются в деятельности хозяйствующего субъекта на бессрочной и безвозмездной основе в форме уставного капитала, амортизационных отчислений или полученной прибыли, в юридическом подтексте не могут быть отнесены в группы собственных. При этом характер их образования и расходования позволяет классифицировать их, именно как собственные денежные средства.

Уставный капитал унитарного предприятия определяет минимальную стоимость его активов, которая гарантирует учет интересов его кредиторов. Такой капитал может быть сформирован за счет денежных средств, различного рода прав, в том числе прав имущественного характера, в обязательном порядке имеющих стоимостную оценку. На законодательном уровне на сегодняшний день могут быть определены виды имущества, за счёт которого ни в коем случае не может быть сформирован фонд государственного или муниципального предприятия.

Так, в соответствии с действующим законодательством величина уставного фонда государственной организации не может составлять менее 5 000 ММРОТ, который, в свою очередь, устанавливается федеральным законом на дату государственной регистрации хозяйствующего субъекта. Величина уставного муниципальной организации должен составлять не менее чем 1 000 ММРОТ, который, в свою очередь, устанавливается федеральным законом на дату государственной регистрации хозяйствующего субъекта.

Не менее важным источников финансирования активов унитарных предприятий является полученная от реализации предпринимательской деятельности прибыль. Чистый доход, формируемый организациями с унитарной организационно-правовой формой, в полной мере принадлежит государству, так как основой его получения является государственная собственность.

Способ распределения и расходования чистой прибыли определяется действующей системой хозяйствования. В России централизация чистого дохода унитарных предприятий осуществляется с помощью двух методов: налогообложением прибыли и установлением обязательных х отчислений от прибыли, которые должны осуществляться на ежегодной основе.

Важным источником финансирования расходов ГМУП выступают финансовые резервы, создаваемые в соответствии с действующим законодательством. В настоящее время коммерческие организации могут формировать три группы резервов:

- резервы, создаваемые за счёт включения в себестоимость продукции;

- резервы, создаваемые за счёт балансовой прибыли;

- резервы, создаваемые за счёт чистой прибыли.

Унитарное предприятие за счёт чистой прибыли может формировать и прочие фонды в соответствии с их перечнем и в порядке, предусмотренные уставом унитарного предприятия. Средства, которые перечисляются в такие фонды, могут быть использованы унитарным предприятием исключительное на цели, определённые федеральными законами, иными нормативными правовыми актами и уставом организации

Государственные предприятия унитарного типа также имеют право привлекать финансовые ресурсы извне с помощью следующих методов:

- привлечение кредитов от банковских структур и прочих кредитных организаций;

- размещение облигаций на фондовых рынках.

Как распределяется полученная прибыль

Разные виды УП отличаются основаниями, на которых осуществляется финансовая деятельность. Распределять прибыль такая организация может только после полной оплаты налогов и других обязательных платежей.

После обязательных платежей и налогов средства собираются в специальных стимулирующих фондах. Откуда могут направляться в уставный капитал или направляются в следующие направления:

- Модернизация оборудования и производства;

- Изучение новейших разработок;

- Развитие текущего штата и привлечение высококлассных специалистов;

- Обеспечение (поддержка) различных государственных программ.

Распределение прибыли УП осуществляется только в рамках закона