Компенсация за износ автомобиля в пределах норм

Для расчета компенсации за амортизацию автомобиля в пределах норм настроим плановое начисление. Его нужно будет назначить сотруднику в плановом порядке документом изменения оплаты (Кадры – Изменение оплаты сотрудников). Рассчитываться компенсация будет ежемесячно в документе Начисление зарплаты и взносов. При расчете начисления программа будет учитывать установленную для сотрудника норму компенсации, а также количество отработанных дней в месяце.

Создадим новые Показатели расчета зарплаты (Настройка – Показатели расчета зарплаты) для учета размера компенсации и нормы расходов на компенсацию. В настройках обоих показателя укажем, что они назначаются Для сотрудника и действуют Во всех месяцах после ввода значения.

Создадим новое Начисление (Настройка – Начисления). Основные параметры вкладки Основное заполним следующим образом:

- назначение начисления Компенсационные выплаты;

- способ выполнения – Ежемесячно. При таком варианте настройки компенсация будет рассчитываться ежемесячно, если она назначена сотруднику в плановом порядке;

- Формула расчета:мин(РазмерКомпенсацииАМ, НормаКомпенсацииАМ) * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней

- в таблице показателей для Размера компенсации а/м и Нормы компенсации а/м укажем, что при назначении начисления их значения необходимо Запрашивать.

На вкладке Учет времени выберем вид времени Рабочее время.

Вкладку Приоритет заполним по аналогии с обычными начислениями сотрудника (оплата по окладу, оплата по ЧТС и пр.). Список вытесняющих начислений должен быть заполнен, чтобы компенсация не рассчитывалась за дни отсутствия сотрудника.

На вкладке Средний заработок начисление было автоматически исключено из расчета среднего заработка. Компенсация не является оплатой труда, поэтому в расчет среднего заработка входить не должна (п. 3 Положения, утв. Постановлением Правительства РФ N 922 от 24.12.2007).

На вкладке Налоги, взносы, бухучет укажем, что бухгалтерский учет компенсации определяется По настройкам сотрудника. Это означает, что компенсация в пределах норм будет отражена в БУ и НУ как текущие расходы. Вид дохода исполнительного производства установим 2 — Доходы, на которые не может быть обращено взыскание (без оговорок), т.к. согласно п. 2 Постановления Правительства РФ N 841 от 18.07.1996 с компенсации за использование автомобиля не удерживаются алименты.

Сколько должен компенсировать работодатель? Требования ТК РФ

В случае заключения трудового договора о дистанционной работе на работодателя возлагается обязанность обеспечить работника необходимым оборудованием, программно-техническими средствами, средствами защиты и иными средствами необходимыми для выполнения трудовых обязанностей ( ТК РФ, Письмо Минтруда России от 05.12.2022 N 14-2/ООГ-7551).

Как альтернатива, дистанционный работник может для выполнения трудовой функции использовать свое или арендованное оборудование, если работодатель согласен. Согласие закрепляется трудовым договором или дополнительным соглашением к нему. При этом работодатель должен выплачивать дистанционному работнику компенсацию за использование принадлежащих ему или арендованных им оборудования, программно-технических средств, средств защиты информации и иных средств, а также возмещать расходы, связанные с их использованием.

Порядок, сроки и размеры компенсации прописываются в коллективном договоре или ином локальным нормативным актом, например, положении о дистанционной работе, которое распространяется на всех дистанционных работников. В случае, если работодатель не хочет устанавливать единый порядок выплаты компенсации, можно размеры компенсации прописать трудовым договором, дополнительным соглашением к нему.

Хочется отметить, что выплачивать компенсацию за использование личного имущества с ведома работодателя в производственных целях нужно не только дистанционным работникам. Согласно ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налогообложение

Важно правильно оформлять все документы, которые касаются компенсации. Ошибки или нечеткие формулировки – причина лишних начислений НДФЛ и страховых взносов

Следует учесть такие моменты:

- Арендная плата – доход сотрудника, облагаемый налогом. Выплаты носят гражданско-правой характер, связанный с передачей имущества во временное пользование. Это значит, что из аренды не удерживают платежи по медицинскому, пенсионному, социальному страхованию.

- Плата, полученная за вождение автомобиля, – прибыль, поэтому служащий должен заплатить налог. Взносы начисляют по всем обязательным видам страхования.

- Плата за использование личного транспорта в служебных целях не должна облагаться налогами и страховыми взносами, если она не превысила суммы, указанной в соглашении между работником и нанимателем.

- Не нужно платить пошлину за компенсацию возмещения расходов, износ.

Зарплатные налоги

Чтобы доказать, что плата за использование транспорта – возмещение издержек, а не доход служащего, нужны такие документы:

- Письменный договор между работником и нанимателем об использовании личного транспорта.

- Путевые листы. Они нужны, если при расчете выплаты учитывают расстояние служебных поездок.

- Копия свидетельства о регистрации автомобиля, поскольку компенсацию предоставляют лишь за использование личного имущества сотрудника. Положена ли выплата сотруднику, который работает на машине по доверенности, вопрос спорный – на это есть разные указания со стороны Минфина РФ.

- Чеки, квитанции за ГСМ, парковку, оплату других издержек, которые связаны с использованием автотранспорта в интересах работодателя.

- Журнал учета служебных поездок, маршрутные листы с печатью и реквизитами компании.

- Расчет и конкретный размер компенсации.

Пошлину нужно платить за расходы, которые работник несет, вне зависимости от того, пользуется он машиной на службе или в свободное время.

Эта компенсация считается доходом работника. Она включает расходы:

- покупку запчастей;

- техобслуживание, в т.ч. – ремонт;

- уплату налога на транспорт;

- прохождение техосмотра.

Прибыль

Когда фирма нанимает машину сотрудника, она не переводит ее на свой баланс, поэтому не относит к основным средствам. Фирма не может списать траты на компенсацию как валовый расход предприятия. По этой причине выплаты делают из чистого дохода работодателя.

Нормы расходов за эксплуатацию личного транспорта служащих оговорены постановлением Правительства РФ №92 от 08.02.2002.

Их учитывают при определении суммы доходов, которая уменьшает налоговую базу по налогу на прибыль, относят к прочим показателям, связанным с производством и реализацией.

При этом наниматель обязательно должен иметь копии бумаг, подтверждающие служебные затраты.

Нормы расходов для легкового автомобиля на месяц:

- с двигателем до 2 тыс. см3– 1,2 тыс. руб.

- с мотором от 2 тыс. см3 – 1,5 тыс. руб.

В каких случаях выплачивается компенсация за использование личной машины

В современных условиях существует большое количество профессий, связанных с разъездами по рабочим вопросам. Даже в такой профессии как бухгалтер, зачастую возникает надобность выезжать в различные инстанции.

Такие должности, как менеджер, торговый представитель, страховой агент и многие другие специальности требуют быстрого перемещения из точки А в точку Б. При этом сама компания – работодатель зачастую не имеет служебных машин. В связи с этим, для некоторых должностей при приеме на работу прописывается условие о наличии своего автомобиля.

Именно поэтому в организациях очень часто предусматривается компенсация расходов, которые понесет работник при использовании своей личной машины в случае, если она привлекается к выполнению рабочих обязанностей.

Кроме рядовых работников, использовать свой автомобиль в интересах компании может и директор. Для него предусмотрены такие же компенсации, как и для других сотрудников.

В состав расходов на автомобиль включается:

- Топливо для заправки

- Сумма амортизации

- Затраты на ремонт и техобслуживание

- Мойка машины в рабочее время и другие подобные расходы

Статья 188 ТК РФ предусматривает использование сотрудником личного автомобиля и закрепляет необходимость выплаты компенсации в этом случае.

Для того чтобы закрепить желание работника получать компенсацию, он должен написать своему работодателю заявление. К нему необходимо приложить ксерокопию свидетельства о регистрации на машину. Нужно предоставить работодателю оригинал свидетельства для его сличения с копией.

Компенсация положена только тем работникам, у которых есть необходимость в поездках по рабочим вопросам. Причем руководитель компании самостоятельно определяет круг тех, кто будет получать такую компенсацию.

Возможность компенсировать расходы должна быть отражена во внутренних документах организации.

Обязательно ли компенсировать ГСМ

Для начала разберемся подробнее, компенсация ГСМ — что это и почему работодатель обязан возместить такие расходы. Должностные обязанности целого ряда работников, таких, как курьеры, бухгалтеры, руководители, сопряжены с частыми разъездами. Компенсация ГСМ сотрудникам, использующим личный транспорт, в обязательном порядке выплачивается работодателем (ст. 188 ТК РФ).

Если служащий имеет разъездной характер работы, но при этом в учреждении отсутствуют собственные автосредства, он вправе воспользоваться личным транспортом для исполнения своих должностных обязанностей.

Компенсация расходов на бензин сотруднику производится при соблюдении следующих условий:

- Руководитель согласовал факт использования личного транспорта.

- Расходы по эксплуатации автосредства в рабочих целях подтверждены надлежащими документами (путевые листы, чеки с заправочных станций и проч.).

- Возмещение издержек может получить только штатный работник предприятия.

Что если работодатель обеспечивает работника оборудованием и др.

Если работодатель обеспечил работника ноутбуком, программными продуктами, средствами защиты информации, работник все равно несет расходы на оплату электричества, интернета, услуг связи, которые работодатель обязан компенсировать. В данном случае, по нашему мнению, норматив компенсации для целей налогообложения НЕ установлен, т.к. норматив «35 руб.» применяется только в случае, если работник использует арендованное и принадлежащее ему оборудование, ПО и средства защиты информации. Таким образом, компенсация электричества, интернета и прочих расходов, если сотрудник использует оборудование работодателя, возможна только на основании документов, подтверждающих расходы работника.

Вопрос признания расходов для целей налогообложения — «красной нитью» проходит через весь налоговый учет — сложности тут возникают не только с «дистанционщиками» или компенсацией расходов иным работникам. При этом «цена вопроса» высока — ошибка может повлечь довольно существенные доначисления по налогу на прибыль. поможет выявить и исправить «оплошности» до того, как ими заинтересуется инспекция.

Начать аудит сейчас Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности Узнать цену аудита

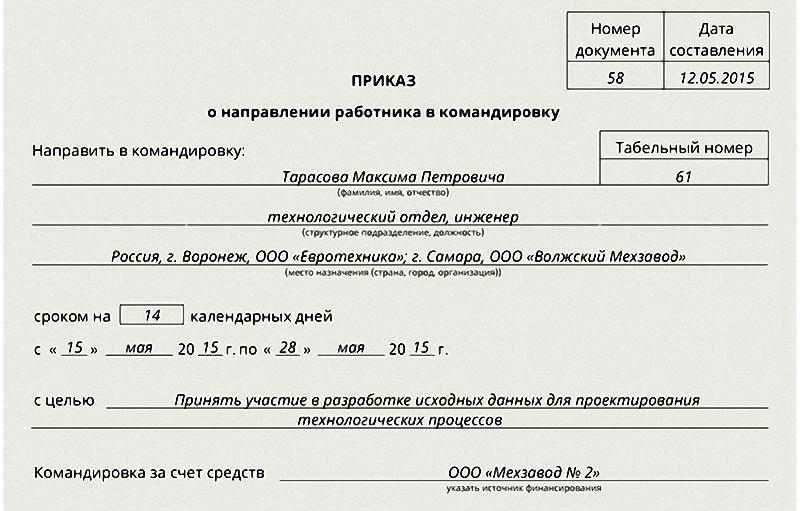

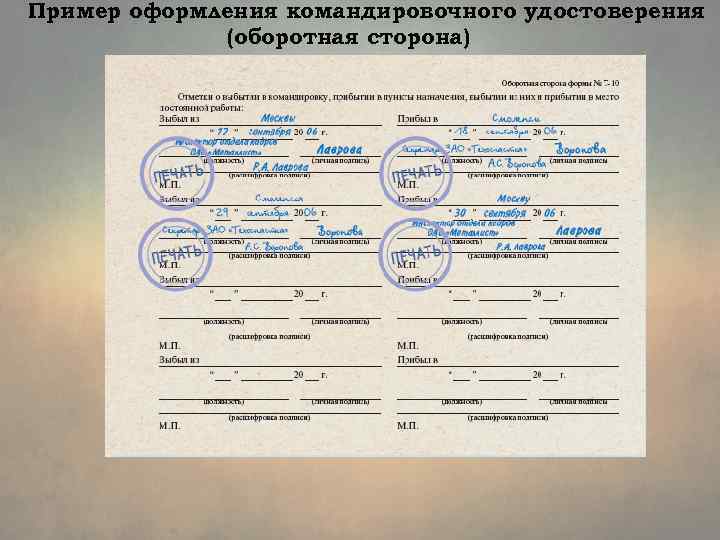

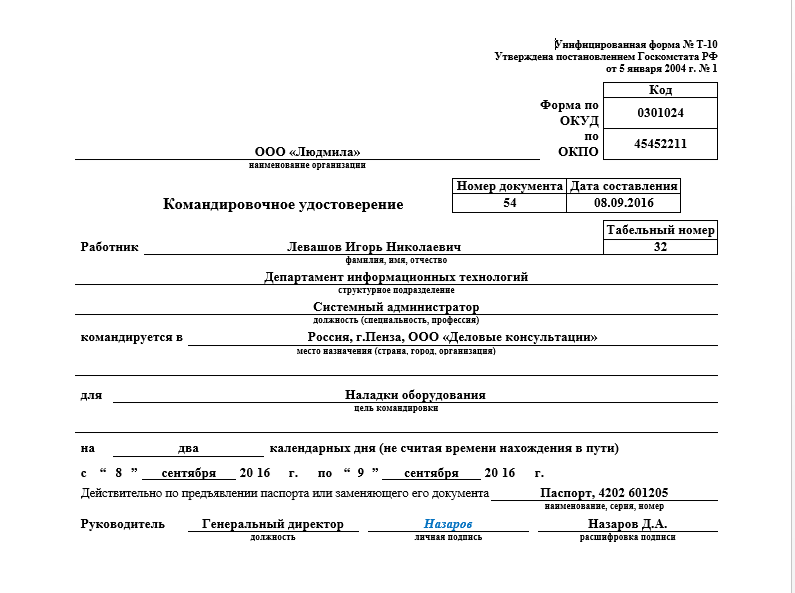

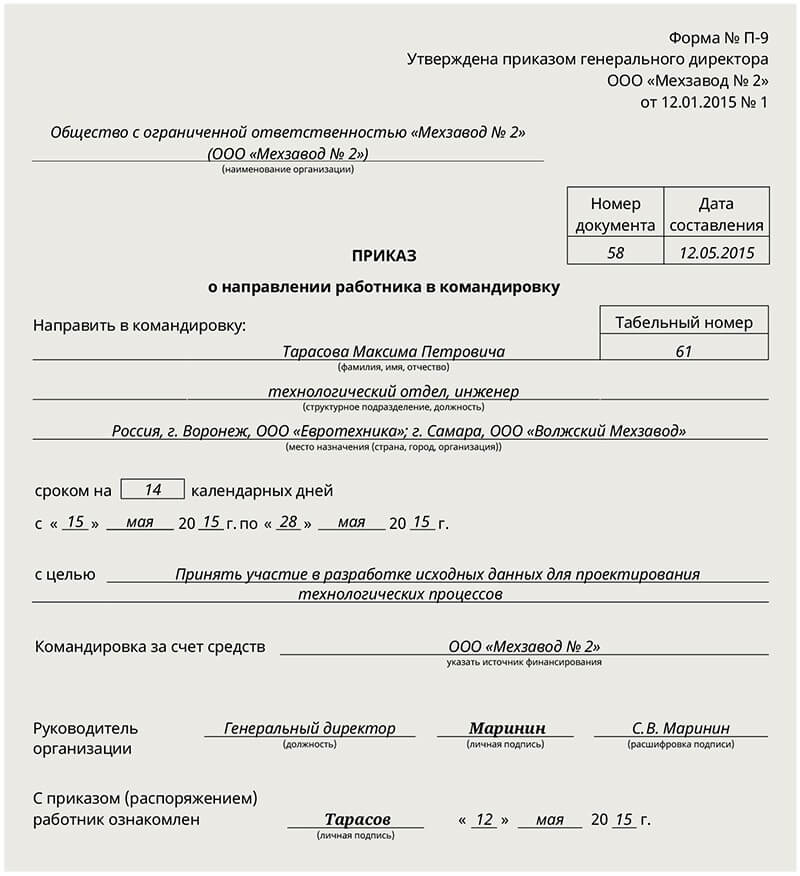

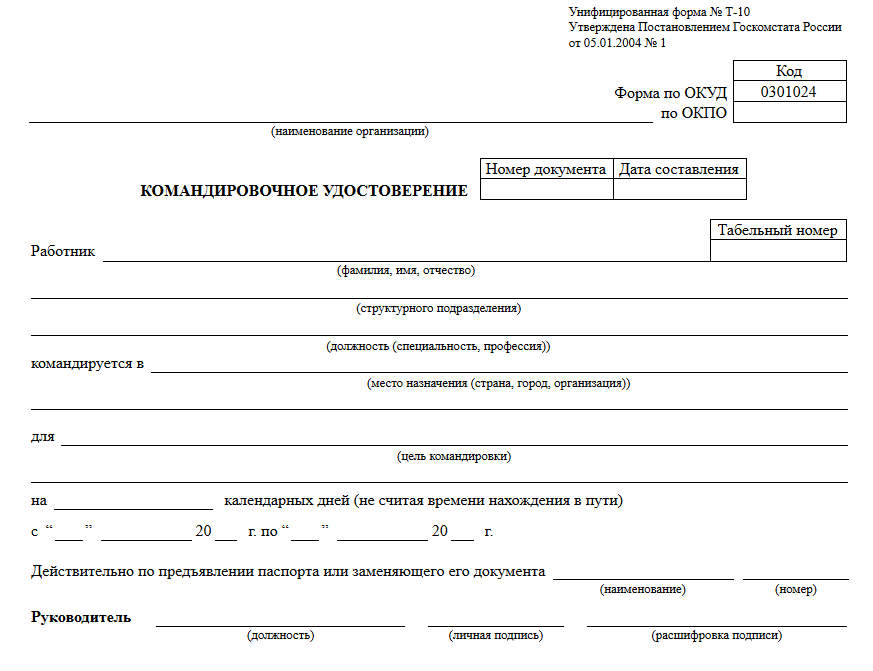

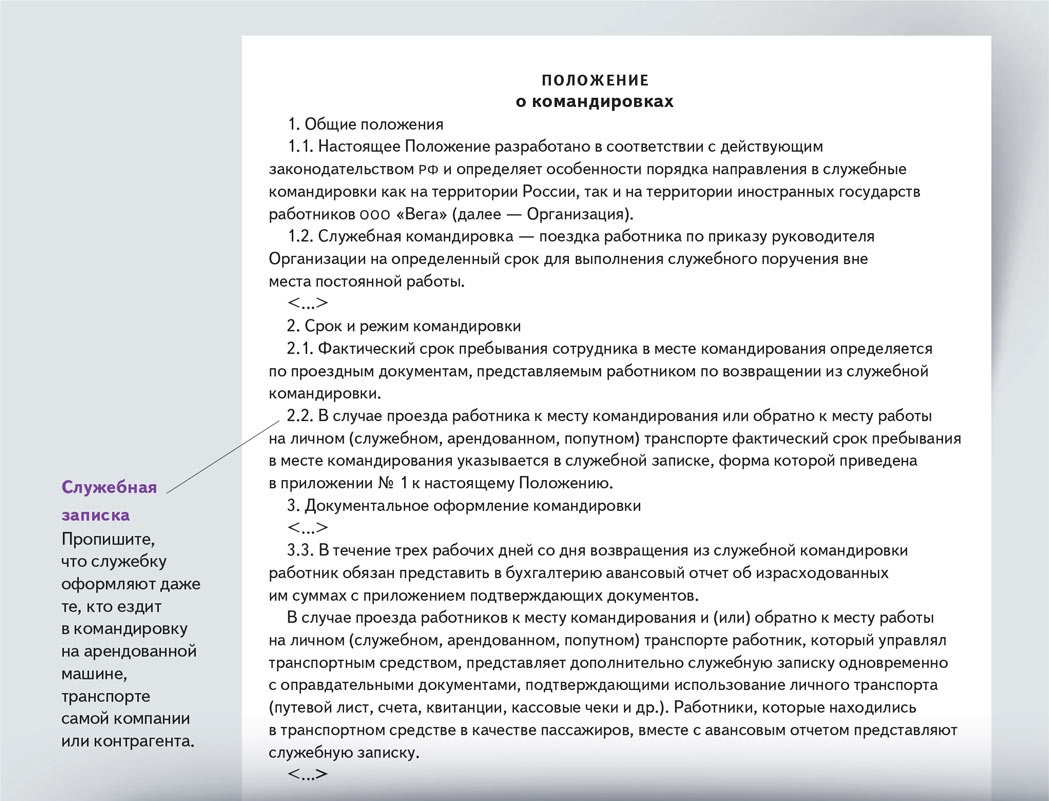

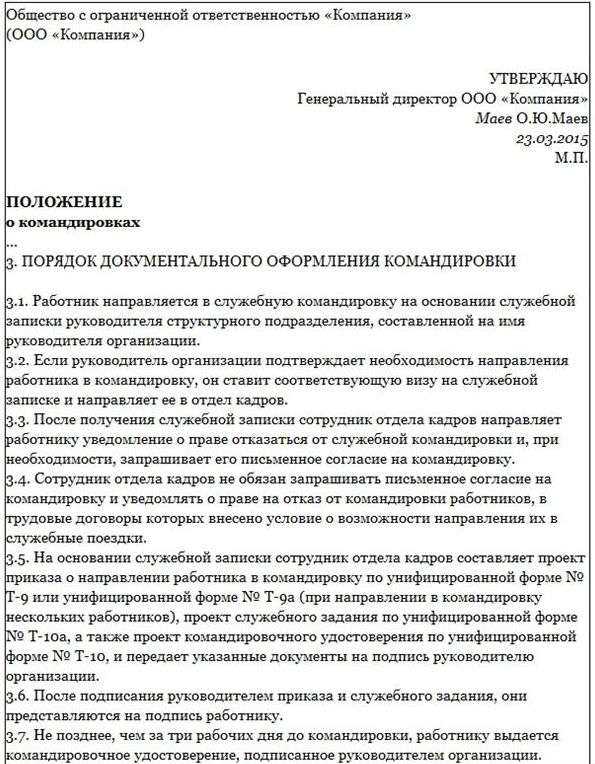

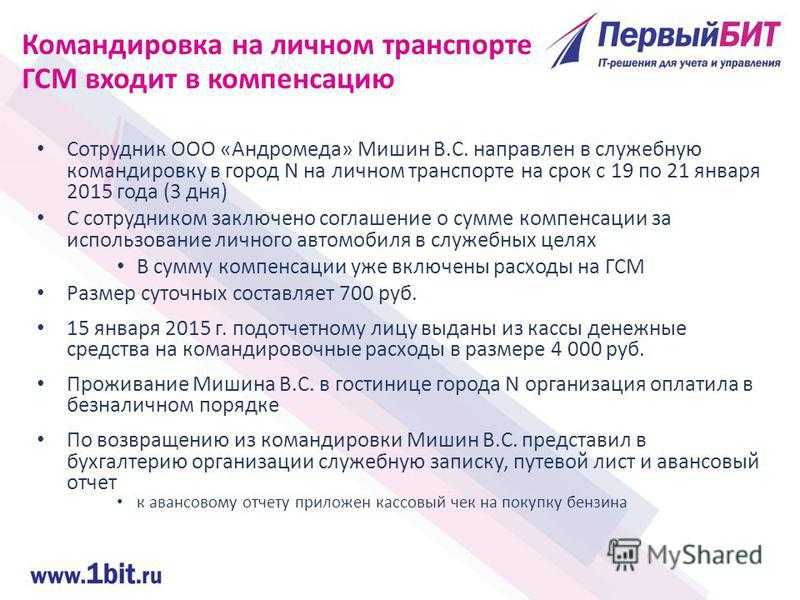

Документы для командировки

Соглашение, простой договор аренды или договор аренды

с экипажем подтверждают законность использования транспорта

работника в командировке. Дополнительно потребуется оформить

приказ о командировке, путевой лист, а также служебное

задание и маршрутный лист, если они предусмотрены

в локальных актах компании.

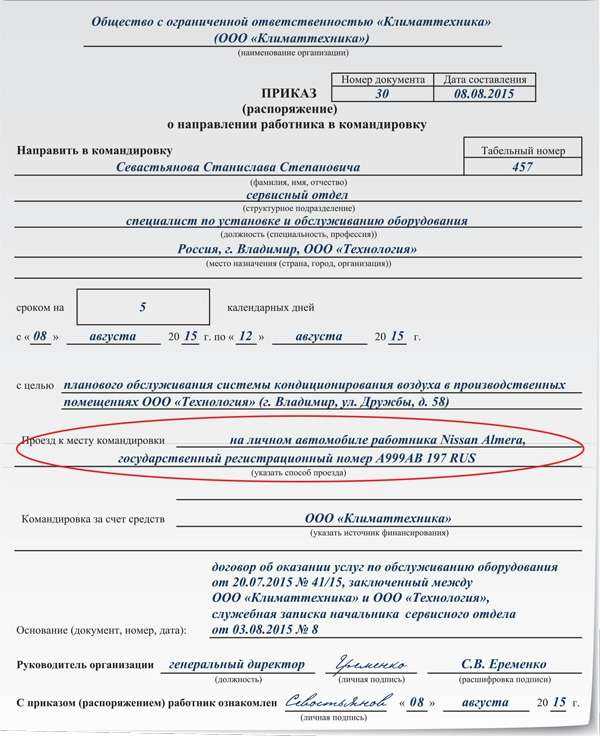

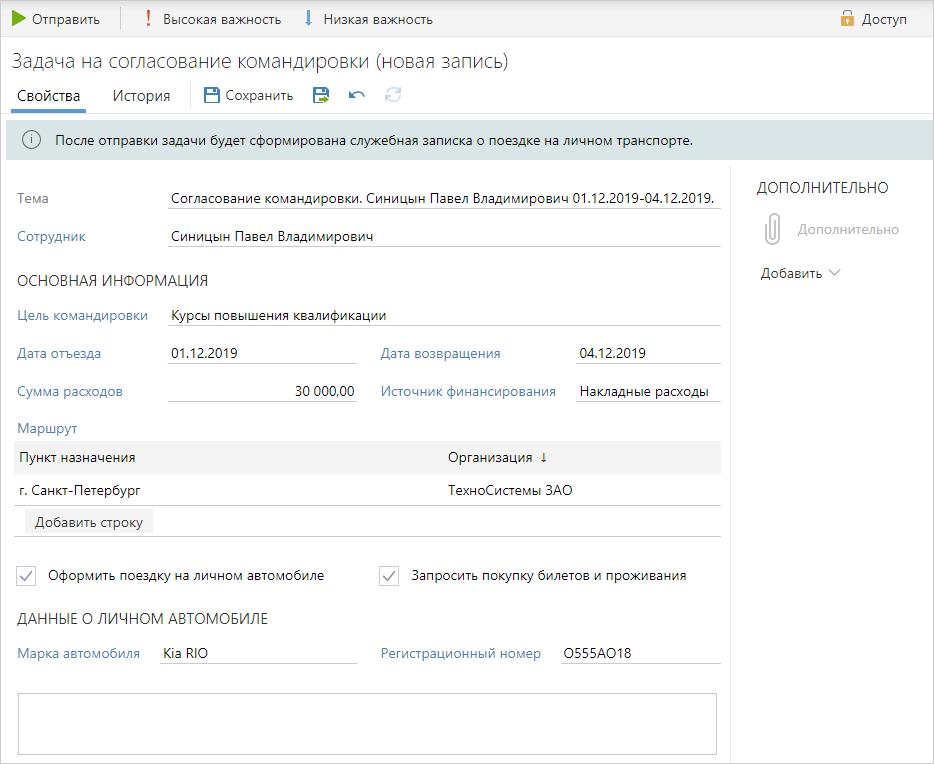

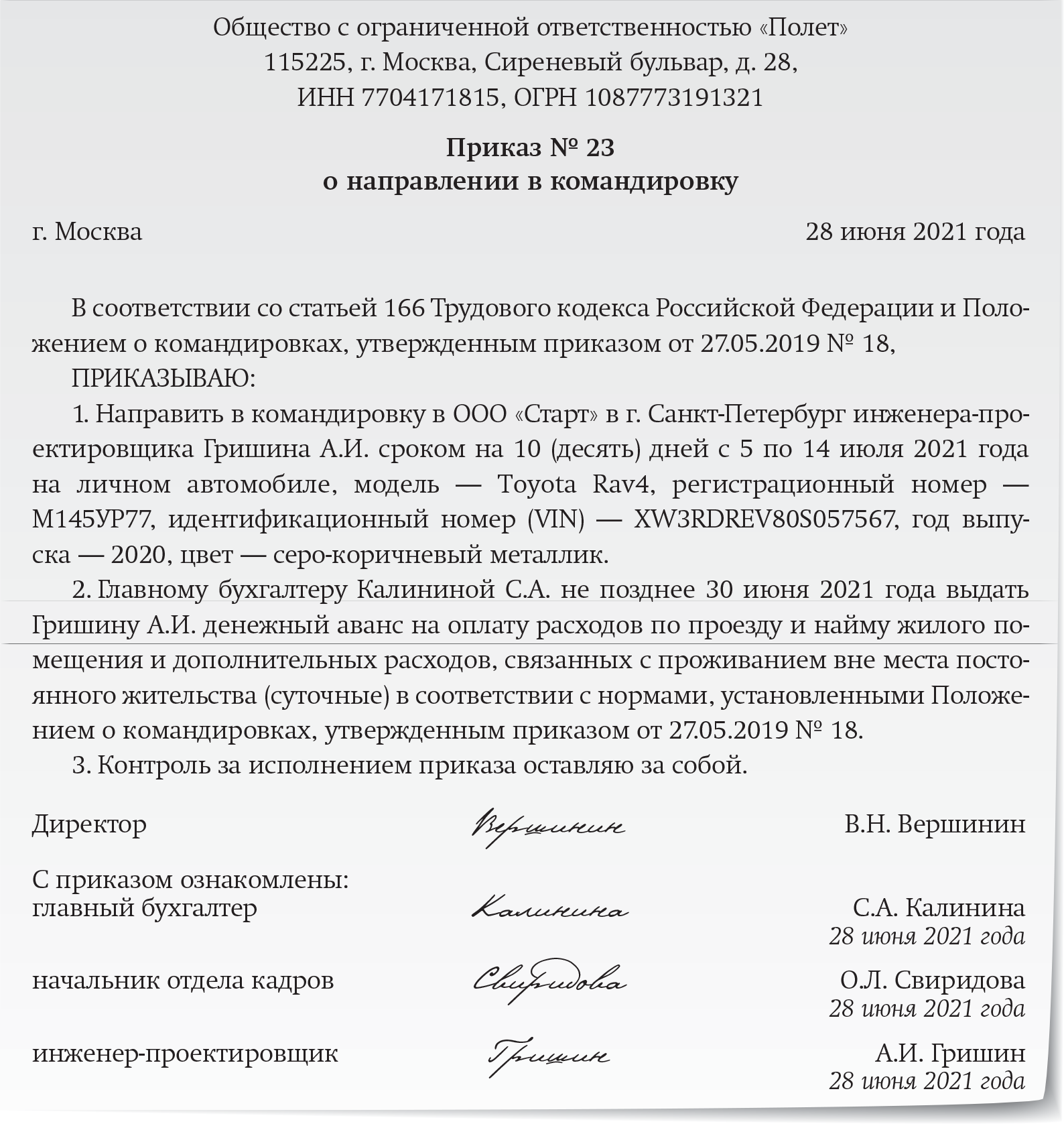

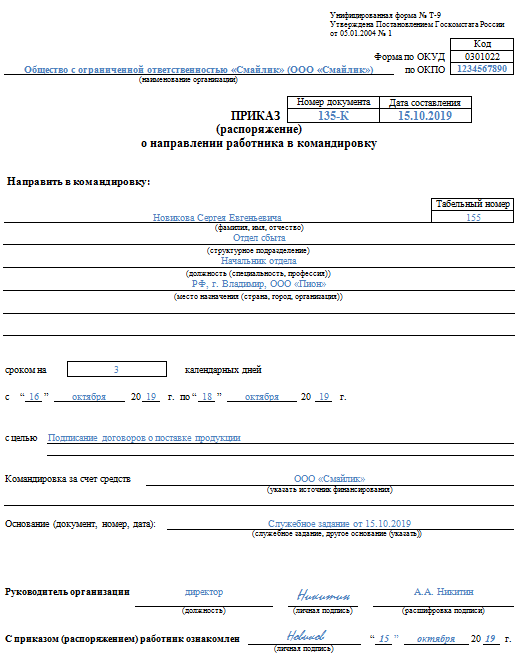

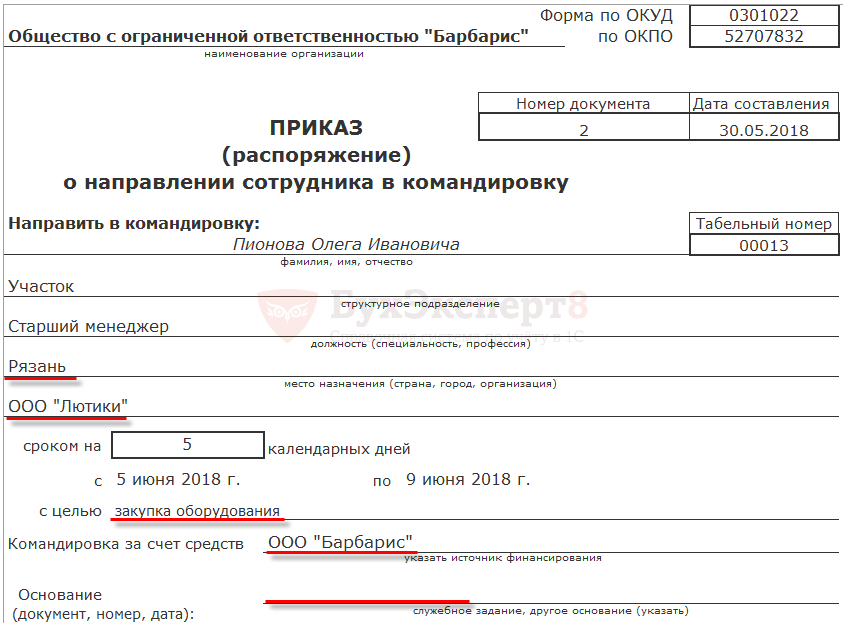

В приказе на командировку стоит добавить

перед целью поездки поле «Проезд к месту командировки»

и указать «Командировка на личном автомобиле (марка,

модель, госномер)». Так компании будет проще обосновать компенсацию

работнику.

Путевой лист нужен для подтверждения расходов

на бензин, а также контроля за соблюдением водителем

режима труда и отдыха. Если транспорт в аренде,

то работодатель должен следить за временем в пути

и перерывами.

Единой формы путевого листа нет. Компании могут разработать свой

бланк или использовать , дополнив

её необходимыми графами по Приказу Минтранса России от 11.09.2020

№368; с 1 марта 2023 года — по Приказу Минтранса России от 28.09.2022

№390.

Маршрутный лист подтверждает фактическое время нахождения

в командировке. Его используют, только если это предусмотрено

учётной политикой компании. Служебное задание также

составляют, если это установлено внутренним положением

о командировках.

Перед поездкой работодатель должен выдать аванс работнику

согласно п. 10 Положения о командировках №749.

Предполагаемые затраты на бензин считают на основании

расхода топлива в руководстве по эксплуатации автомобиля

или берут базовый расход топлива для такого авто в Распоряжении Минтранса России от 14.03.2008

№АМ-23-р. Второй вариант предпочтительнее, так как Минюст

предписал руководствоваться им при эксплуатации

транспорта.

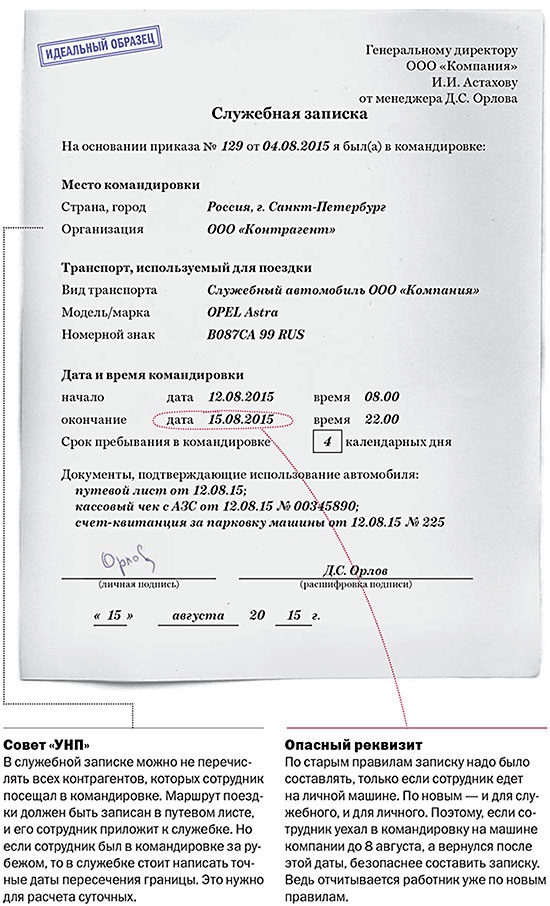

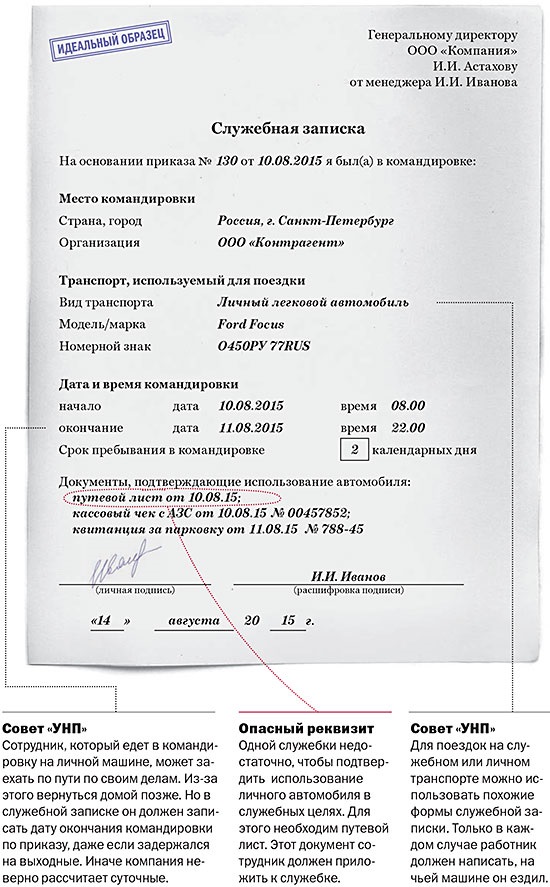

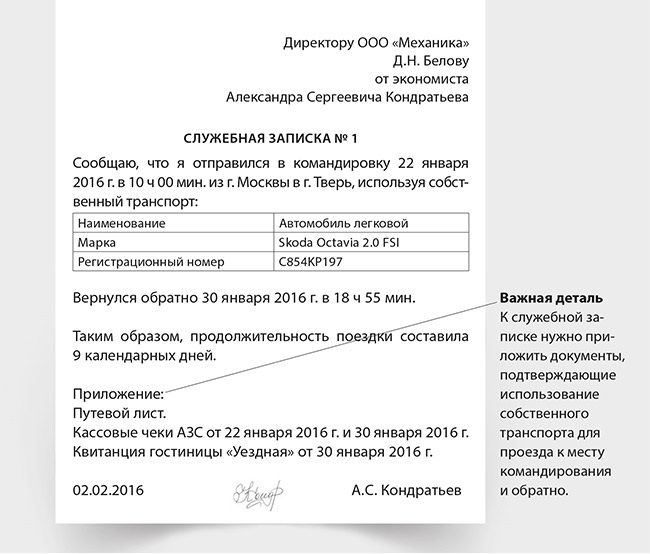

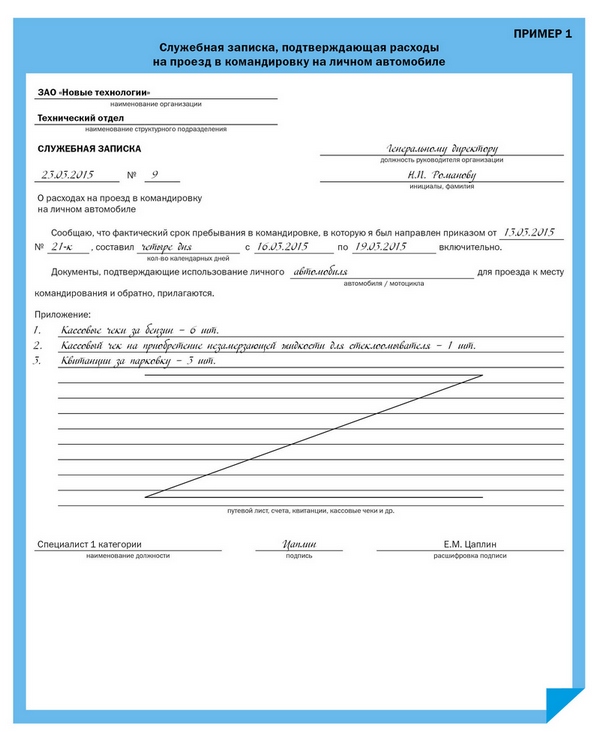

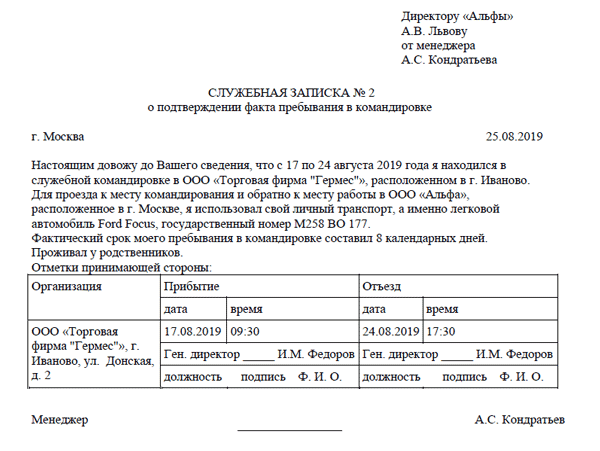

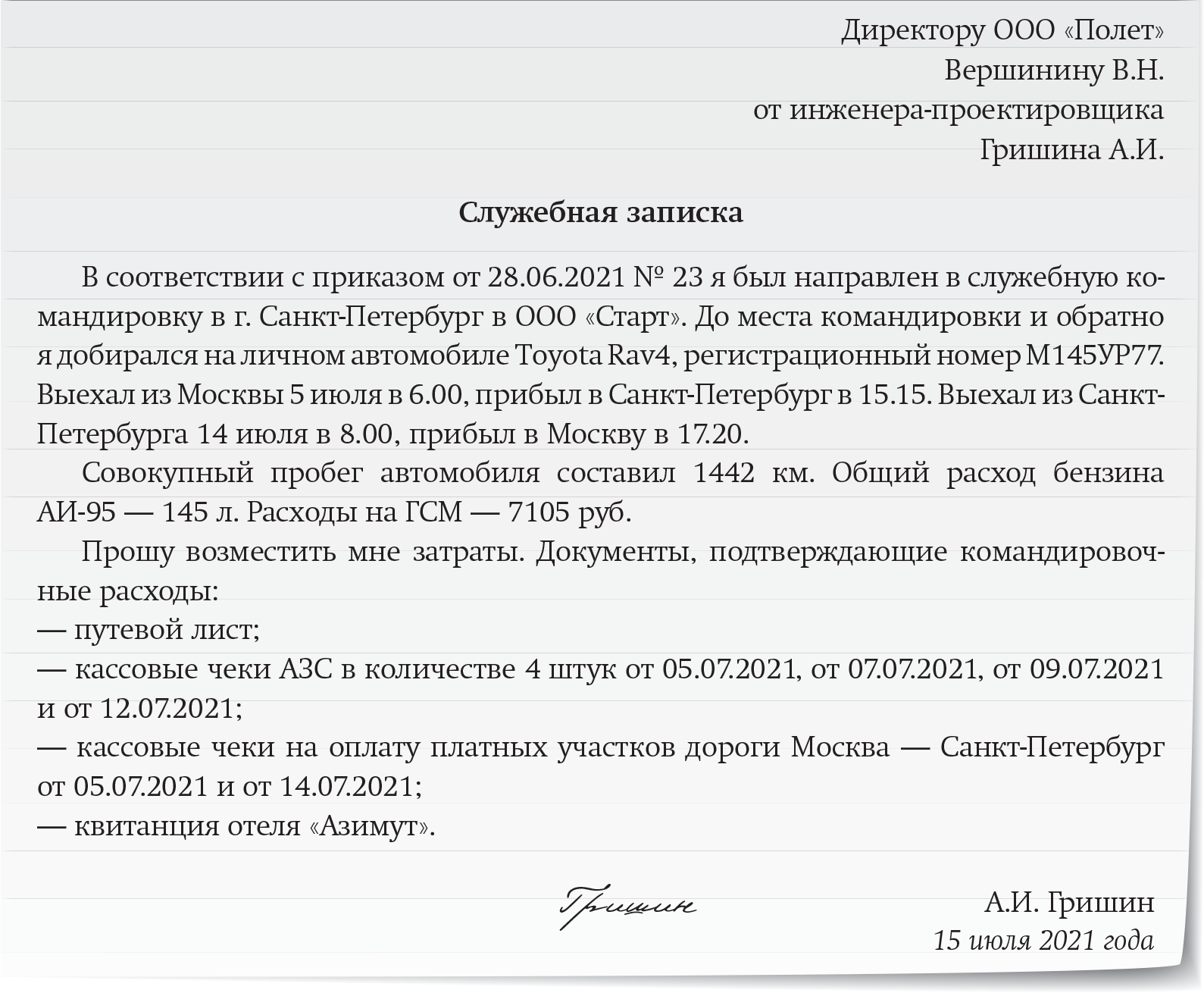

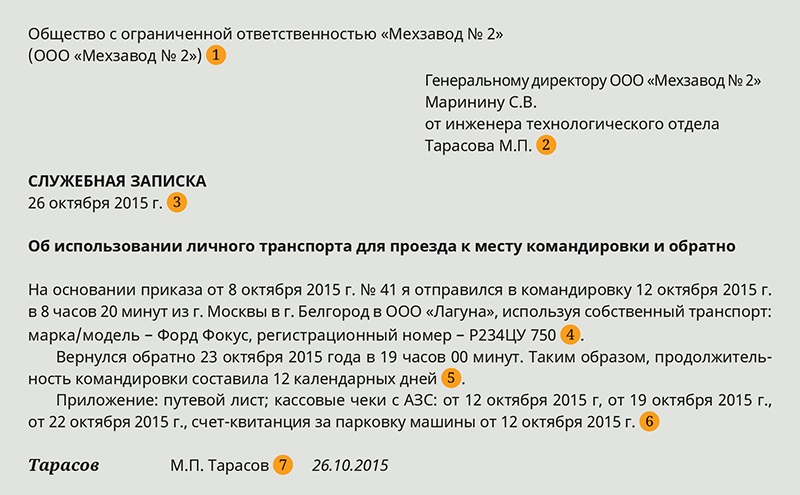

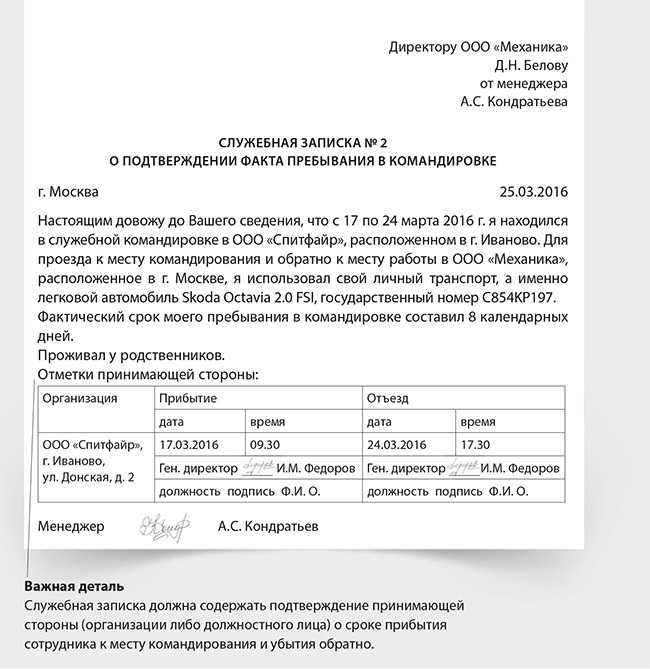

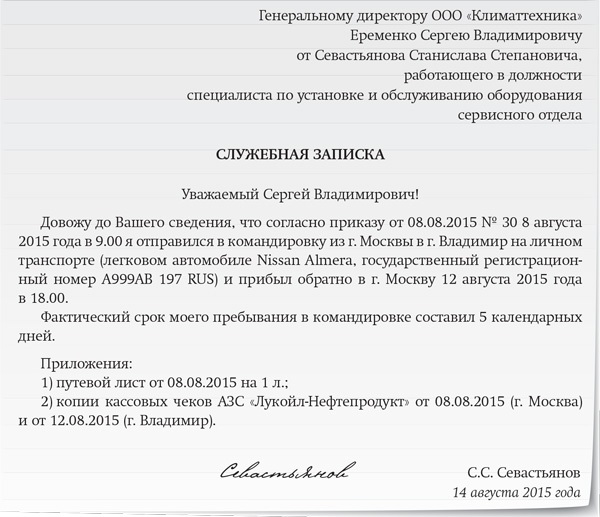

После возвращения из поездки работник передаёт

в бухгалтерию вместе с авансовым отчётом служебную

записку на директора, составленную в свободной форме.

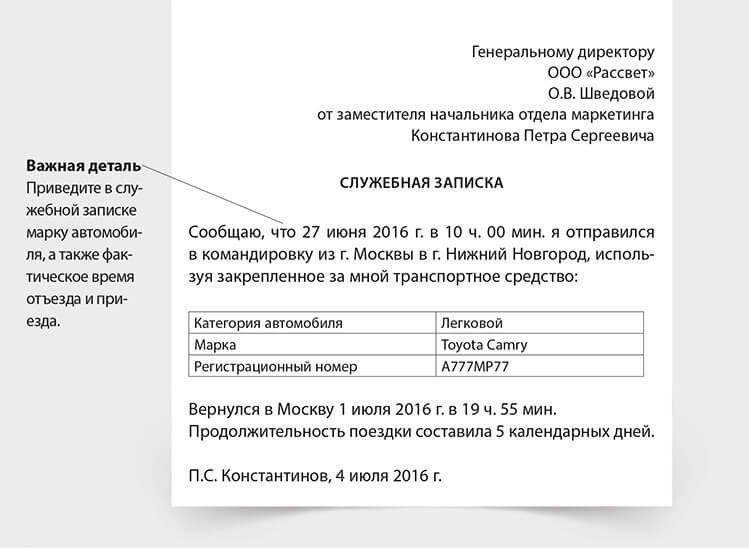

В ней он указывает:

- что поездка была на личном автомобиле;

- место командировки; дату и время начала и окончания

командировки; - пробег автомобиля;

- место проживания в поездке, если останавливался

не в гостинице; - список подтверждающих документов.

К служебной записке он прикладывает заполненный

путевой лист, маршрутный лист (если есть), кассовые чеки

с АЗС, гостиницы и другие первичные документы,

обосновывающие расходы, например, квитанции СТО.

Служебная записка и пакет обосновывающих документов нужны

для двух целей. Во-первых, они подтверждают фактическое время

нахождения в командировке в соответствии с п. 7 Положения о командирвках

№749. Во-вторых, они обосновывают размер компенсации, которая

положена работнику.

Безвозмездное пользование

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (п. 8 ст. 250, п. 2 ст. 248 НК РФ, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746).

Налог на прибыль

Ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Соответственно, организация вправе отнести к расходам для целей налогообложения прибыли расходы, связанные с использованием и содержанием имущества, полученного в безвозмездное пользование, при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ. Расходы на ГСМ учитываются в том же порядке, как и при заключении договора аренды.

НДФЛ и страховые взносы

При передаче транспортного средства по договору безвозмездного пользования у физического лица не возникает доходов (экономической выгоды ? п. 1 ст. 41 НК РФ), облагаемых НДФЛ. Отсутствуют в таком случае выплаты и иные вознаграждения, признаваемые объектом обложения страховым взносами в соответствии с п. 1 ст. 420 НК РФ.

Отметим, что существуют определенные риски, которые могут привести к переквалификации договора безвозмездного использования ТС, например, в договор аренды с экипажем, вследствие чего ФНС могут быть доначислены страховые взносы, НДФЛ, пени и санкции за их несвоевременную уплату.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Пошаговая инструкция получения компенсации расходов

Для подтверждения того, что выплата не является доходом работника, а компенсацией, потребуется иметь в наличии ряд документов и соблюсти порядок оформления. В случае, когда потребность в использовании транспорта для исполнения рабочих обязанностей производится после трудоустройства, стороны заключают отдельное соглашение к трудовому контракту о передаче транспорта или договор аренды.

| Порядок действия | Описание условий |

| Подача работником заявления | Если договоренность об привлечении личного ТС достигается на этапе трудоустройства, о чем вносится соответствующее условие в трудовой контракт, отдельное заявление не представляется |

| Представление документов на транспортное средство | В составе документов сотрудник представляет ПТС, доверенность на право управления автомобилем |

| Достижение договоренности с работодателем | Устанавливаются условия, удовлетворяющие требованиям обеих сторон |

| Заключение договора | Оформляются договор аренды или передачи транспорта в длительное использование |

| Составление акта приема-передачи | Документ содержит данные о транспорте и подтверждает факт передачи транспортного средства |

Управление транспортом может осуществляться самим владельцем либо иным лицом, назначенным работодателем. Договор аренды заключается на передачу транспортного средства с водителем либо без него.

Как оформлять

Для корректного ведения учета компенсация за бензин сотруднику должна быть оформлена документально. Все детали возмещения надлежит закрепить в дополнительном соглашении к трудовому договору работника.

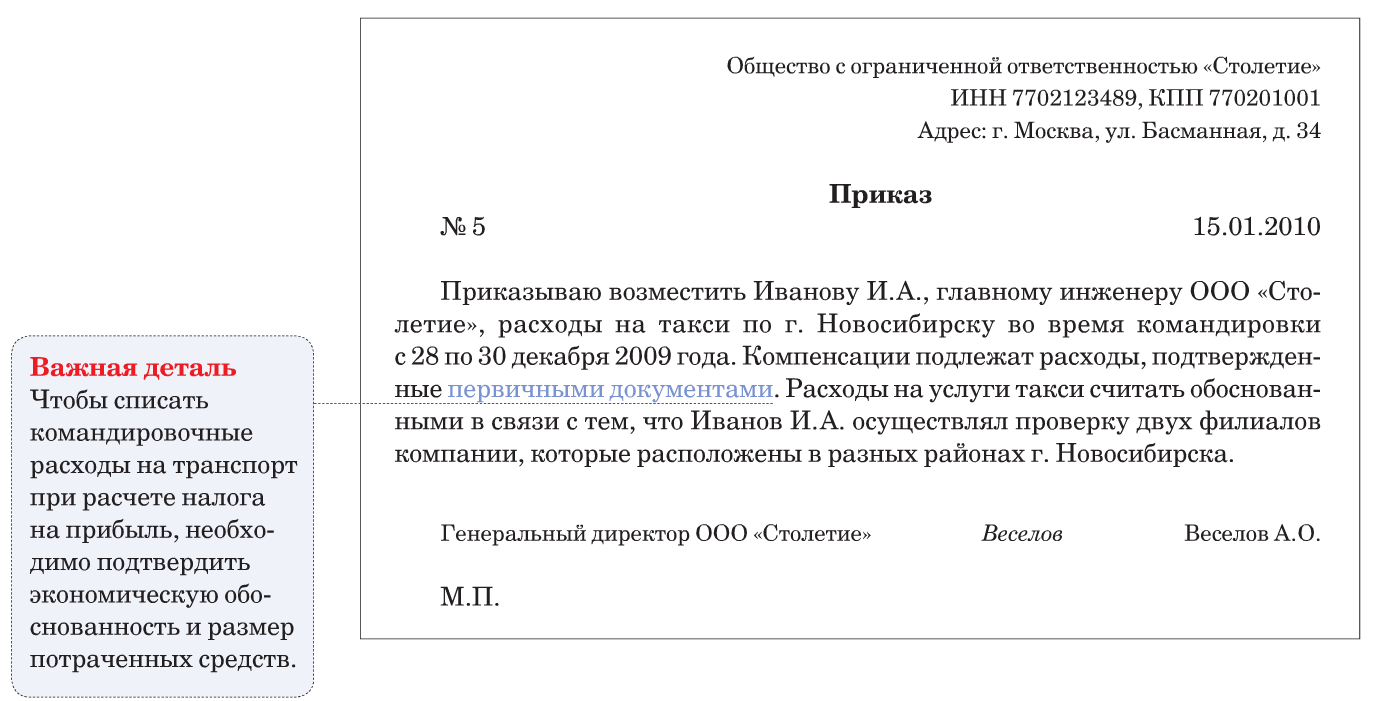

Далее в учреждении создается приказ руководства, в котором отражаются работы или должностные обязанности, в соответствии с которыми производится компенсация бензина сотрудникам, причины использования личного автотранспортного средства, а также виды издержек, возмещаемых служащим.

После согласования компенсирования издержек работник оформляет и передает в бухгалтерию заявление на соответствующее возмещение.

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

Правовое регулирование

Работодатель должен заплатить сотруднику за эксплуатацию, износ оборудования, которое он применяет в служебных целях. Это оговаривает Статья 188 Трудового кодекса РФ. Наниматель обязан возместить все издержки, связанные с использованием автомашины.

Сумму вознаграждения нужно прописать в трудовом договоре. Если работодатель откажется от выплаты, без этого документа суд вынесет решение в его пользу.

Компенсацию за эксплуатацию и износ автомобиля регламентируют несколько подзаконных актов. Среди них – разъяснительные письма Минфина РФ от 16.05.1995 и Министерства РФ по налогам и сборам от 02.06.2004. Согласно этим документам, вопросы о денежном вознаграждении и возмещении убытков решаются в двустороннем порядке между служащим и нанимателем.

При этом должны быть соблюдены такие правила:

- Работодатель издает приказ или заключает индивидуальный договор с сотрудником, где прописан размер компенсации.

- Выплаты осуществляют, если автомобиль планируют использовать для работы постоянно. Разовые компенсации не допустимы.

- Если транспорт простаивает из-за отпуска или болезни сотрудника, выплаты не производят.

- Компенсацию выплачивают ежемесячно.

Гражданский кодекс РФ предусматривает 3 варианта эксплуатации личного автомобиля сотрудника:

- . Согласно договору, транспорт переводят на баланс предприятия. Все издержки по его содержанию оплачивает наниматель.

- Аренда – получение транспорта во временное пользование с водителем или без него. Подписывают документ, где указывается сумма ежемесячной платы. Арендодатель обязуется поддерживать автомобиль в рабочем состоянии, берет на себя издержки, связанные с текущим или капитальным ремонтом. Если договор заключается с водителем, прописывают и его обязанности.

- Компенсационное пользование – сотрудник ездит на машине не только по работе, но и личным нуждам. Все затраты, связанные со службой, должны подтверждаться документами. При этом работодатель обязан заплатить за износ автомобиля.