Косгу замена окон на пластиковые 2019

Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Дырокол

В частности, в Приложении 1 к данному Письму указано, что программно-аппаратный комплекс (ПАК) устанавливается в местах проведения трансляций. Количество ПАК определяется по числу аудиторий из расчета 1 ПАК на 1 аудиторию для проведения экзамена. Если сомневаетесь и не можете точно определить, в какой категории учесть имущество (в матзапасах или основных средствах), пусть окончательное решение примет комиссия учреждения. Дополнительно подстрахуйтесь и закрепите это решение в учетной политике.

; двоякого толкования отдельных норм. Ответственность за нецелевое использование бюджетных средств не может быть применена в том случае, когда исходя из содержания нормативных документов невозможно с очевидностью установить, на какой код бюджетной классификации участнику бюджетного процесса следовало бы отнести осуществленные им расходы (расходы могли бы быть равным образом отнесены на различные коды бюджетной классификации) (п.

Первый и главный критерий здесь: отнесение материальных запасов на соответствующие коды статьи 340 КОСГУ осуществляется по целевому / функциональному назначению объектов. Иными словами, для правильного выбора подстатьи КОСГУ принципиальное значение имеет не то, ЧТО именно мы купили, а для чего будем это использовать. И в зависимости от конкретных обстоятельств, обусловливающих такие расходы, одни и те же матзапасы могут быть отнесены на разные подстатьи статьи 340 КОСГУ.

Косгу 221 расшифровка в 2019 году

Однако даже использование этих и других ресурсов не всегда способно помочь нам найти однозначный ответ о порядке учета некоторых материальных запасов. Например, можно ли отнести на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» масло для смазки дверных петель / деталей швейных машин, охлаждающую / тормозную жидкость для автомобиля, или же такие матзапасы следует учесть по подстатье 346? Относится ли настой из трав или травяной чай к продуктам питания или правильным будет принять его в составе матзапасов в медицинских целях на подстатью 341?

- сведений и документов из Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей;

- информации о зарегистрированных правах на недвижимое имущество и сделках с ним.

Применение кода 430 в КОСГУ

Код 430 КОСГУ относится к категории Расчеты с поставщиками и подрядчиками. Этот код используется для отражения финансовых операций, связанных с получением товаров или услуг от поставщиков или подрядчиков.

Код 430 включает в себя следующие виды операций:

1. Оплата закупленных товаров или услуг

При проведении оплаты закупленных товаров или услуг от поставщиков или подрядчиков, используется код 430. Это может быть, например, оплата поставщику за поставленные материалы или услуги.

2. Возврат товаров или услуг поставщикам или подрядчикам

В случае несоответствия поставленных товаров или оказанных услуг договоренностям, возможно их возврат поставщикам или подрядчикам. В этом случае также используется код 430.

Применение кода 430 в КОСГУ позволяет более точно отражать финансовые операции, связанные с взаимодействием с поставщиками и подрядчиками. Он позволяет легко отслеживать расходы на товары и услуги, а также контролировать возвраты и взаиморасчеты. Кроме того, правильное использование кода 430 позволяет корректно составлять отчетность и проводить анализ финансовой деятельности предприятия.

Важно помнить, что применение кода 430 в КОСГУ необходимо осуществлять согласно установленным правилам и требованиям учета. Рекомендуется обратиться к специалистам или изучить методические рекомендации, чтобы избежать ошибок при работе с этим кодом

Для каких расходов применяется КОСГУ 228

Согласно последним разъяснениям Минфина КОСГУ 228 применяется для расходов на: — монтаж единых функционирующих систем (сигнализаций) в рамках реконструкции или модернизации здания; — установку/монтаж оборудования в составе систем, если стоимость монтажа выделена для каждого оборудования, которое будет учтено в качестве ОС.

Если решите оставить КОСГУ 228, подготовьте документы так, чтобы при возможной проверке не было претензий от проверяющих: — либо оформите как модернизацию здания, но здесь скорее всего надо увязать с КВР группы 400; — либо примите к учету оборудование сигнализации как объекты ОС, а всю сумму по договору распределите между этими объектами. Дело в том, что затраты по КОСГУ 228 можно списать ТОЛЬКО на увеличение стоимости основных средств (п. 10.2.8 Порядка КОСГУ № 209н). Списывать их на финансовый результат нельзя.

Конкретизируют, что на подстатью 224 КОСГУ нужно относить также возмещение арендодателю (собственнику, балансодержателю имущества) расходов на уплату налога на имущество организаций и земельного налога в рамках договора аренды или безвозмездного пользования недвижимостью. Об этом Минфин упоминал ранее.

Должна появиться новая подстатья 139 КОСГУ. По ней нужно будет отражать доходы от возмещения расходов учреждений и органов на предупредительные меры по сокращению производственного травматизма и профзаболеваний работников, санаторно-курортное лечение работников, занятых на работах с вредными или опасными производственными факторами.

В подстатью 129 КОСГУ добавят доходы от предоставления права на заключение договора (контракта). В частности, это суммы, поступающие заказчику после проведения электронного аукциона в случае, когда цена контракта снижается до половины процента НМЦК и ниже. Отражать по данной подстатье плату за право на заключение договора Минфин рекомендовал и ранее.

- оплату демонтажных работ (снос строений, перенос коммуникаций и тому подобное) в случае, если данные работы производили не для целей капитальных вложений в объекты капитального строительства (реконструкции, в том числе с элементами реставрации, технического перевооружения) и они не включаются в объемы капитальных вложений, формирующих стоимость основных средств;

- материальное стимулирование народных дружинников за участие в охране общественного порядка;

- компенсационные выплаты на питание спортивным судьям, волонтерам, контролерам, не являющимся штатными сотрудниками учреждения и привлекаемым к участию в спортивных мероприятиях;

- оплату услуг по транспортировке, хранению и отпуску через аптечную сеть гражданам бесплатных и льготных лекарственных препаратов, заключенных с фармацевтическими компаниями, в рамках единого контракта (договора);

- оплату услуг переводчика и специалиста, привлеченного к участию в арбитражном процессе арбитражным судом;

- оплату услуг адвокатов, оказывающих бесплатную юридическую помощь гражданам;

- выплата вознаграждения конкурсному управляющему, а также компенсация расходов конкурсного управляющего на проведение процедуры банкротства отсутствующего должника.

- выплаты при совмещении должностей, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы;

- выплата оклада судьи в соответствии с присвоенным ему квалификационным классом;

- единовременных выплат при предоставлении отпуска государственным (муниципальным) служащим;

- выплат при увольнении компенсации за неиспользованный отпуск.

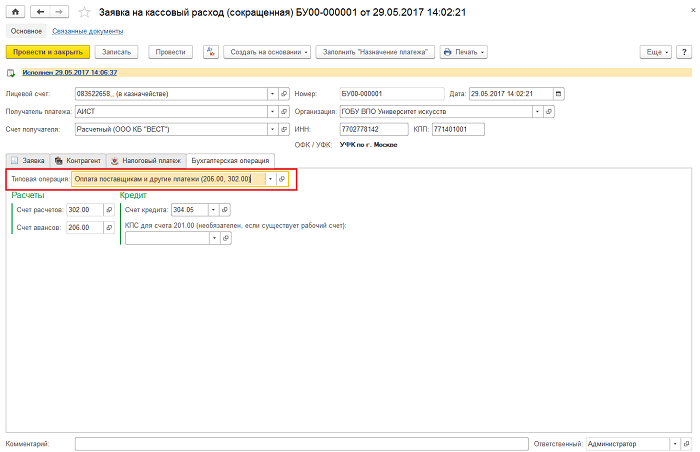

Счета 430 в КОСГУ: особенности

Счета 430 в Кодификаторе Общероссийского Счета Государственного Учета имеют свои особенности и применение. Рассмотрим некоторые из них.

Назначение счета 430

Счет 430 предназначен для отражения задолженности по налогам и сборам перед налоговыми органами. Он используется для регистрации финансовых обязательств организации по оплате налогов и сборов, а также для учета начисленных налоговых платежей.

Структура счета 430

Счет 430 состоит из следующих подсчетов:

| Подсчет | Описание |

|---|---|

| 430-1 | Общая задолженность по налогам и сборам |

| 430-2 | Задолженность по налогам уплаченная частями |

| 430-3 | Задолженность по налогам списанная налоговым органом |

| 430-4 | Задолженность по налогам, устранение которой прекращено в результате ликвидации или прекращения деятельности налогоплательщика |

| 430-5 | Задолженность по налогам, устранение которой прекращено налогоплательщиком в связи с его банкротством |

| 430-6 | Задолженность по налогам, устранение которой прекращено налоговыми органами вследствие прекращения правил задержания устанавливаемыми им |

Каждый из подсчетов имеет свои особенности и применяется в конкретных ситуациях, связанных со статусом организации и процессом устранения задолженности.

Таким образом, счета 430 в КОСГУ отражают состояние задолженности по налогам и сборам и помогают контролировать этот важный финансовый показатель организации.

Обоснование

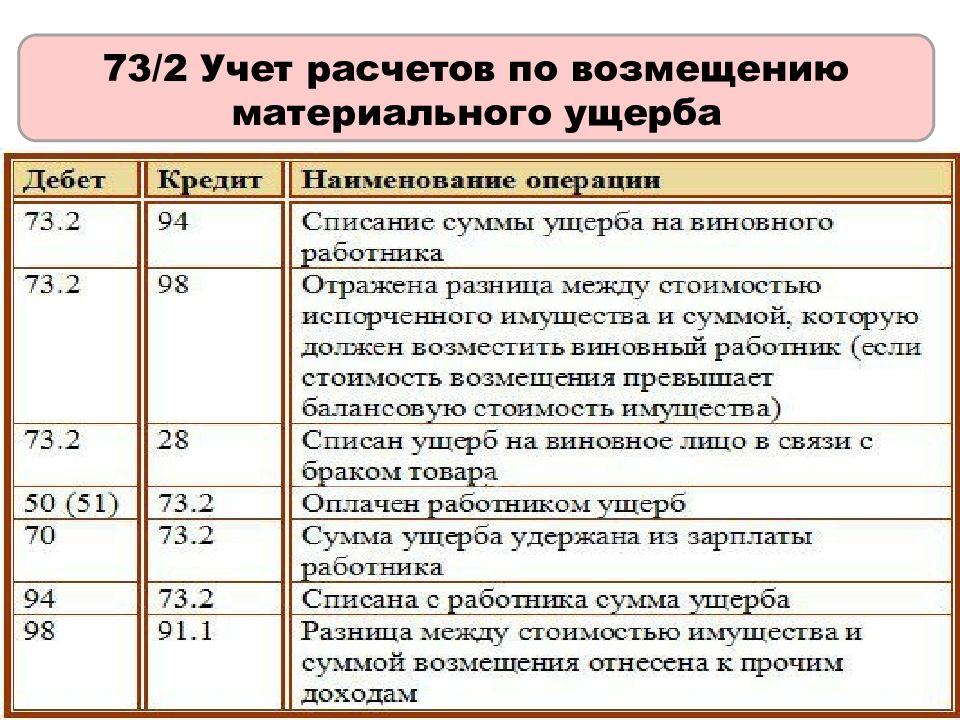

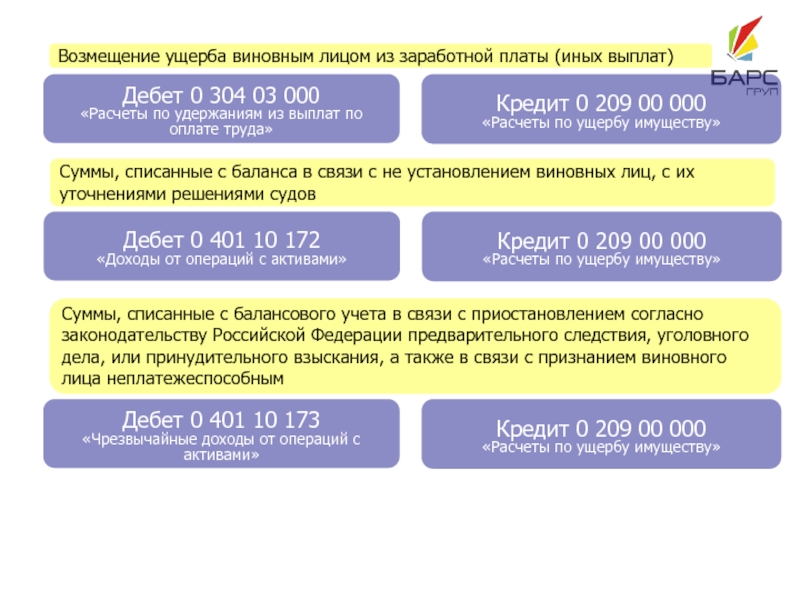

Расходы на возмещение ущерба

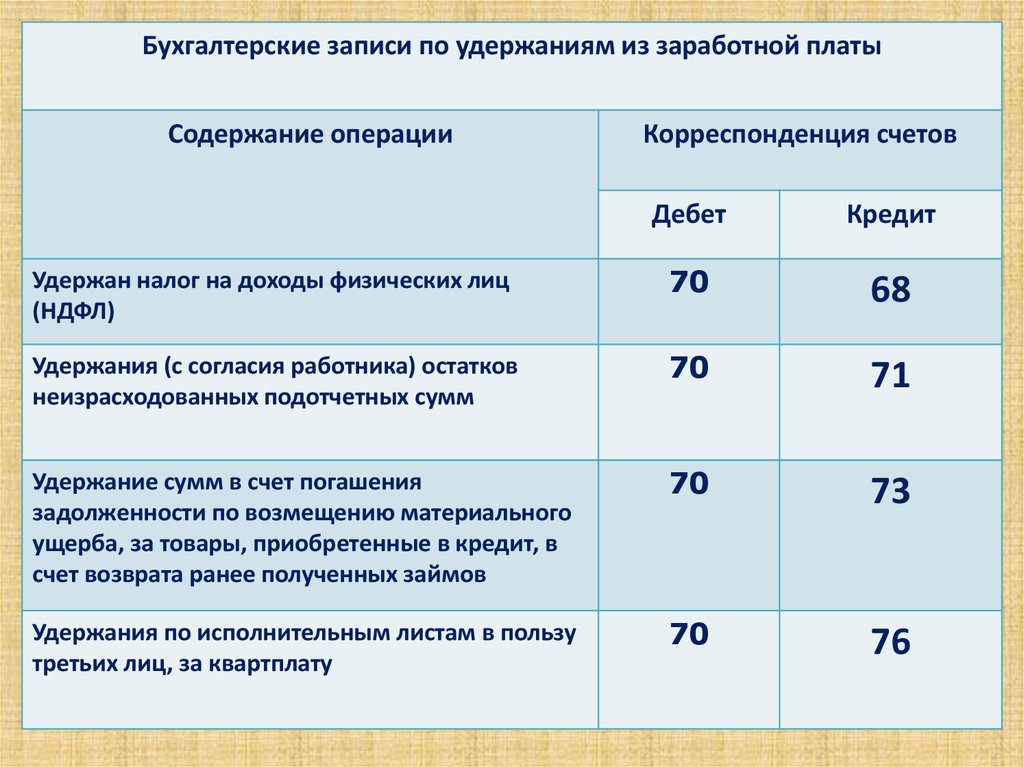

Выбор подстатьи КОСГУ зависит от того, кому возмещаете ущерб:

- подстатья – если возмещаете ущерб гражданину;

- подстатья – если возмещаете организации, ИП и физлицам – производителям товаров, работ, услуг.

Возмещение ущерба потерпевшей стороне относите на один из КВР:

831 – если выплачиваете по судебному решению или мировому соглашению;

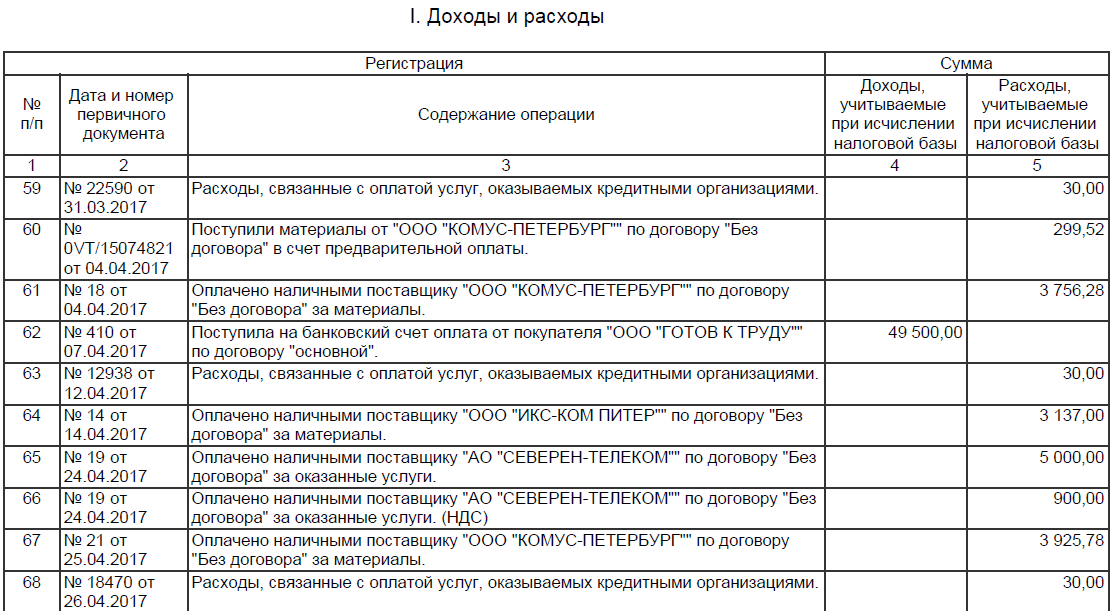

853 – если выплачиваете добровольно: в рамках досудебного урегулирования конфликта.

Такой порядок установлен в пунктах 48.8.3.1, 48.8.5.3 Порядка применения КБК № 85н, пунктах 10.9.6, 10.9.7 Порядка применения КОСГУ № 209н.

Возмещение расходов по уплате госпошлины физическому лицу относите на подстатью 296 «Иные выплаты текущего характера физическим лицам» КОСГУ (п. 10.9.6 Порядка N 209н) в увязке с КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда».

Расходы на выплату возмещения иных расходов по решению суда (в том числе — расходов за проведение отчета об оценке) в пользу физлиц отражайте по подстатье 296 «Иные выплаты текущего характера физическим лицам» КОСГУ в увязке с КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда» (п. 10.9.6 Порядка N 209н, п. 48.8.3.1 Порядка N 85н).

Извлечение из: Готовое решение: Какие расходы отражаются по подстатье 296 КОСГУ в увязке с КВР 831 (КонсультантПлюс, 2020) {КонсультантПлюс}

Какие расходы отражаются по подстатье 296 КОСГУ в увязке с КВР 831

Расходы на выплату компенсации морального вреда, возмещение судебных или иных расходов по решению суда в пользу физлиц отражайте по подстатье 296 «Иные выплаты текущего характера физическим лицам» КОСГУ в увязке с КВР «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда» (п. 10.9.6 Порядка N 209н, п. 48.8.3.1 Порядка N 85н).

Примеры расходов по подстатье 296 КОСГУ в увязке с КВР 831

|

КОСГУ |

КВР |

Примеры расходов |

|

Расходы на исполнение судебных актов РФ и мировых соглашений по возмещению причиненного вреда |

возмещение судебных расходов физлицу; выплата компенсации морального вреда (Письмо Минфина России от 20.03.2019 N 02-05-10/18950); возмещение имущественного вреда физлицу |

Извлечение из: Готовое решение: По какому КВР и каким статьям аналитической группы подвида доходов бюджетов и КОСГУ отражаются судебные расходы или их возмещение (КонсультантПлюс, 2020) {КонсультантПлюс}

По каким статьям КОСГУ и КВР отражается возмещение судебных расходов истцам

Отражайте возмещение судебных расходов в следующем порядке.

Для возмещения расходов по уплате госпошлины выбор подстатьи КОСГУ будет зависеть от того, кому предназначено возмещение. Если возмещаете расходы:

- физическому лицу — относите расходы на возмещение на подстатью 296 «Иные выплаты текущего характера физическим лицам» КОСГУ (п. 10.9.6 Порядка N 209н);

- юридическому лицу, индивидуальному предпринимателю, физическому лицу — производителю товаров, работ, услуг — относите расходы на возмещение на подстатью 297 «Иные выплаты текущего характера организациям» КОСГУ (п. 10.9.7 Порядка N 209н).

Возмещение судебных издержек, связанных с представлением в суде интересов РФ, отражайте в учете аналогично возмещению расходов на госпошлину.

Такие затраты отразите по коду видов расходов (п. п. 48.8.3.1, 48.8.3.2 Порядка N 85н):

«Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда», если возмещаете по решению суда РФ;

«Исполнение судебных актов судебных органов иностранных государств, международных судов и арбитражей, мировых соглашений, заключенных в рамках судебных процессов в судебных органах иностранных государств, в международных судах и арбитражах», если возмещаете по решению суда иностранного государства (международного суда (арбитража)).

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Порядок применения бюджетной классификации с 2022 года

выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (наем жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия) и другие подобные расходы (подстатья 226).

компенсация (возмещение) расходов на проезд и провоз багажа работника и членов его семьи, заключившего трудовой договор о работе в организации, расположенной в районе Крайнего Севера и приравненных к нему местностях, и прибывшего из другого региона РФ;

209н с изменениями на 2022 год виды расходов косгу 340

Напомним, что в 2022 году порядок применения КОСГУ устанавливался Указаниями № 65н (разд. V). Уже тогда были сделаны первые значительные нововведения по дополнительной детализации доходных и расходных статей КОСГУ.

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи (поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и тому подобное, цветы);

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Инструкция 209 Н По Бюджетному Учету С Изменениями В 2023 Году Косгу

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

- Первый законопроект расширяет права публичных образований при работе с судебными исками. Муниципалитетам разрешат направлять регрессивные иски к лицам, чьи действия привели к ущербу для бюджета муниципалитета.

- Второй документ расширяет сферу государственного (муниципального) финансового контроля. Планируется ввести более четкое описание организации внутреннего финансового контроля (ВФК) и внутреннего финансового аудита (ВФА) и разработать новые федеральные стандарты в области государственного (муниципального) финансового контроля.

- Третий законопроект введет регламент по распределению штрафов между бюджетами бюджетной системы нашей страны.

- Четвертый касается казначейского обслуживания. В том числе – казначейского сопровождения заключаемых контрактов. Также документ предусматривает, что остатки средств бюджетов всех уровней будут размещаться Федеральным казначейством России централизованно, и доходы будут распределяться пропорционально.

- Пятый документ вводит и описывает институт оценки долговой нагрузки публичных правовых образований страны.

- Последний из перечня законопроектов касается межбюджетных отношений. Он вводит понятие «горизонтальные субсидии». Они могут быть направлены от региона к региону или от муниципалитета к муниципалитету.

В СГС «Учетная политика» (пункт 7) сказано, что субъект учета формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности, выполняемых им в соответствии с законодательством Российской Федерации полномочий и (или) функций, руководствуясь законодательством Российской Федерации, СГС «Учетная политика», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, а также учетной политикой органа, осуществляющего полномочия и функции учредителя.

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование). Статья детализируется подстатьями 121 – 129, 12A, 12K, и 12Т.

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240 (за исключением расходов проезд привлекаемых лиц)

В части расходов на выплату пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам)

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

Бесплатная юридическая помощь

Группа 400 «Выбытие нефинансовых активов» КОСГУ детализирована статьями:- 410 «Уменьшение стоимости основных средств»- 420 «Уменьшение стоимости нематериальных активов»- 430 «Уменьшение стоимости непроизведенных активов»- 440 «Уменьшение стоимости материальных запасов» Группа 400 «Выбытие нефинансовых активов» КОСГУ детализирована статьями:- 410 «Уменьшение стоимости основных средств»,подстатьи:- 411 Амортизация основных средств- 412 Обесценение основных средств- 420 «Уменьшение стоимости нематериальных активов»,подстатьи:- 421 Амортизация нематериальных активов- 422 Обесценение нематериальных активов- 430 «Уменьшение стоимости непроизведенных активов»подстатья:- 432 Обесценение непроизведенных активов- 440 «Уменьшение стоимости материальных запасов»- 450 Уменьшение стоимости права пользования активом Кроме того, изменения произошли в наименовании и описании статьи 510 КОСГУ.

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

Детализация косгу 340, 440 в 2019 году для бюджетных учреждений

В обновленной редакции Указаний № 65н для кодов 410, 420 и 430 оставили то же самое описание, которое было и раньше. таблицу). Таблица. Коды в группах 410, 420 и 430 Подстатья КОСГУНаименованиеСуммы, которые отражают по статье КОСГУ Группа 410 КОСГУ 411 Амортизация основных средств Снижения стоимости основных средств в результате их амортизации

Бюджетное Учреждение 2019 Год Аналитическая Группа 440 Косгу Кэк440

140 Суммы принудительного изъятия 140 Штрафы, пени, неустойки, возмещения ущерба 141 Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров) Доходы от денежных взысканий (штрафов) за нарушение законодательства о закупках товаров, работ и услуг, а также за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг.

Если учреждение самостоятельно приобретает материалы и комплектующие для табличек, а с подрядчиком заключает договор на их изготовление, расходы распределите так:. Срок службы источника бесперебойного питания превышает 12 месяцев, используется он для персональных компьютеров и другой офисной техники.

Теперь увеличение стоимости материальных запасов нужно относить на следующие подстатьи:. По следует отражать поступление материалов, в том числе строительных, для капремонтов. Закупки в этом случае должны производиться по КВР К материалам на основании Инструкции н относятся следующие активы, срок использования которых превышает 12 месяцев:. Иногда трудно определить, по какому коду операций госсектора нужно принять к учету актив.

Приобретение материалов в 2019 году: какой КОСГУ применить

С года статью КОСГУ детализировали и определиться с распределением расходов стало еще сложнее. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Все выплаты сотрудникам, бывшим сотрудникам и иным физлицам в целях применения КОСГУ можно разделить на десять групп:. Прочие перечисления физлицам: не ЗП, не компенсация персоналу, не вознаграждение, не соцвыплата, не субсидия. Закупки для соцобеспечения бывших работников и иных физлиц.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2022-2022 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

КОСГУ в 2022 году

Ответ: Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н. Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п. 3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Также в разделе V Указаний N 65н появилось описание статей КОСГУ 560 «Увеличение прочей дебиторской задолженности», 660 «Уменьшение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности», 830 «Уменьшение прочей кредиторской задолженности». Ранее они были представлены в перечне КОСГУ (Приложение 4 к Указаниям N 65н), но их описания в нормативном акте отсутствовали.

Доходы от безвозмездных поступлений (статьи 150, 160, 190 КОСГУ)

При классификации доходов от безвозмездных поступлений учреждению спорта следует учитывать требования п. 4.5 Руководства, согласно которому безвозмездные поступления подразделяются:

-

на текущие операции (статья 150);

-

на операции капитального характера (статья 160).

Доходы, отнесенные на статью 190 КОСГУ, также подлежат разделению на операции текущего и капитального характера (п. 4.5.3 Руководства).

В пункте 4.5 Руководства ведомство привело признаки поступлений текущего и капитального характера:

- Поступления капитального характера направлены на формирование (увеличение) стоимости нефинансовых активов (за исключением материальных запасов), в частности:

основных средств в виде поступлений бюджетных инвестиций на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, биологических ресурсов и др.;

нематериальных активов приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами учета нематериальных активов и приравненные к ним средства индивидуализации, в том числе в рамках научно-исследовательских, опытно-конструкторских и технологических работ;

непроизведенных активов инвестиции на приобретение (создание) объектов непроизведенных активов, вещное право на которые должно быть закреплено в установленном порядке (земля, недра и пр.) за учреждением, используемые им в процессе своей деятельности.

- К поступлениям текущего характера учреждению спорта следует отнести поступления, не входящие в поступления капитального характера.

При этом смешанные поступления, условия предоставления которых предусматривают как капитальные, так и некапитальные расходы (например, одновременное приобретение основных средств и оплату услуг или материальных запасов), следует классифицировать как поступления текущего характера.

Неденежные поступления (статья 190 КОСГУ) это операции, которые изначально не выражены в денежных единицах. Поскольку в бюджетном (бухгалтерском) учете и отчетности потоки и позиции отражаются в денежном выражении, вышеуказанным операциям присваивается денежная стоимость.

На подстатью 190, в частности, относятся (п. 4.5.3 Руководства):

-

доходы от оприходования излишков, выявленных при инвентаризации;

-

доходы от оприходования имущества в результате разукомплектации объектов основных средств;

-

доходы от принятых к учету объектов имущества (нефинансовых активов), полученных в виде пожертвования на основании документов, подтверждающих безвозмездность передачи жертвователем имущества и факт получения объектов;

-

доходы от оприходования объектов нефинансовых активов с забалансового счета.

Безвозмездные неденежные поступления текущего характера подлежат также классификации по контрагентам (п. 4.5.3 Руководства):

-

от организаций государственного сектора и ЦБ РФ (подстатья 191);

-

от организаций (за исключением сектора государственного управления и организаций государственного сектора), индивидуальных предпринимателей, физических лиц производителей товаров, работ и услуг (подстатья 192);

-

от физических лиц (подстатья 193);

-

от нерезидентов (подстатья 194).

Безвозмездные неденежные поступления капитального характера также классифицируются по контрагентам (п. 4.5.3 Руководства):

-

от организаций государственного сектора и ЦБ РФ (подстатья 195);

-

от организаций (за исключением сектора государственного управления и организаций государственного сектора), индивидуальных предпринимателей, физических лиц производителей товаров, работ и услуг (подстатья 196);

-

от физических лиц (подстатья 197);

-

от нерезидентов (подстатья 198).

Подстатьи 191–198 КОСГУ не применяются при отражении в бухгалтерском (бюджетном) учете кассовых поступлений и выбытий (п. 4.5.3 Руководства).