Проводки бюджетного бухгалтерского учета с примерами основных операций

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

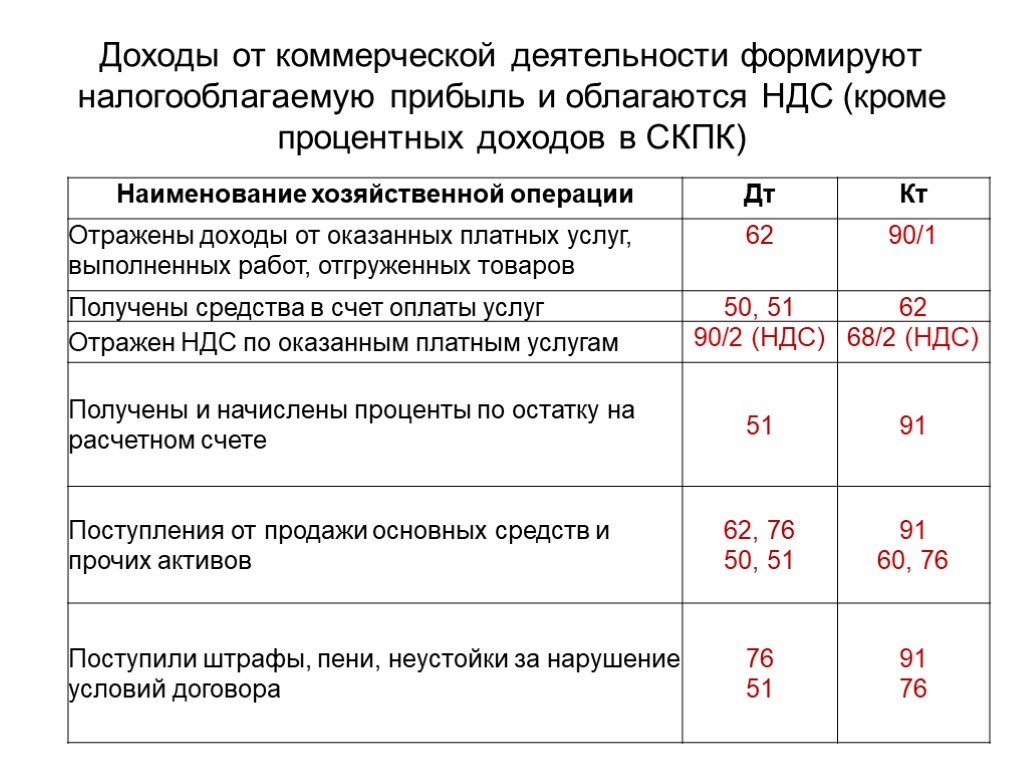

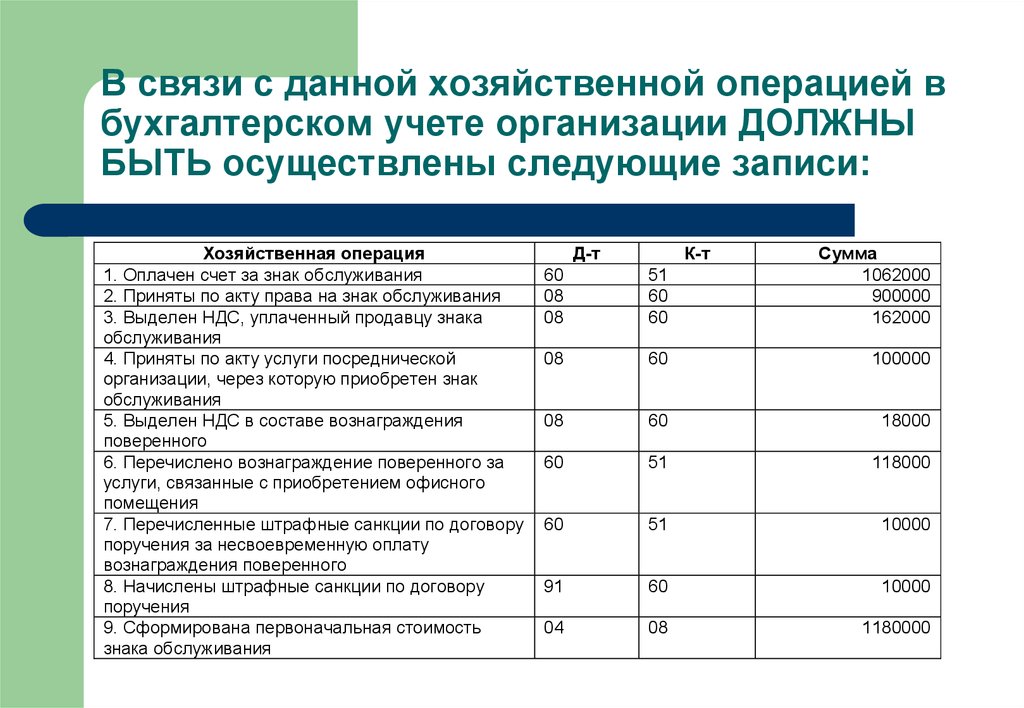

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2022 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

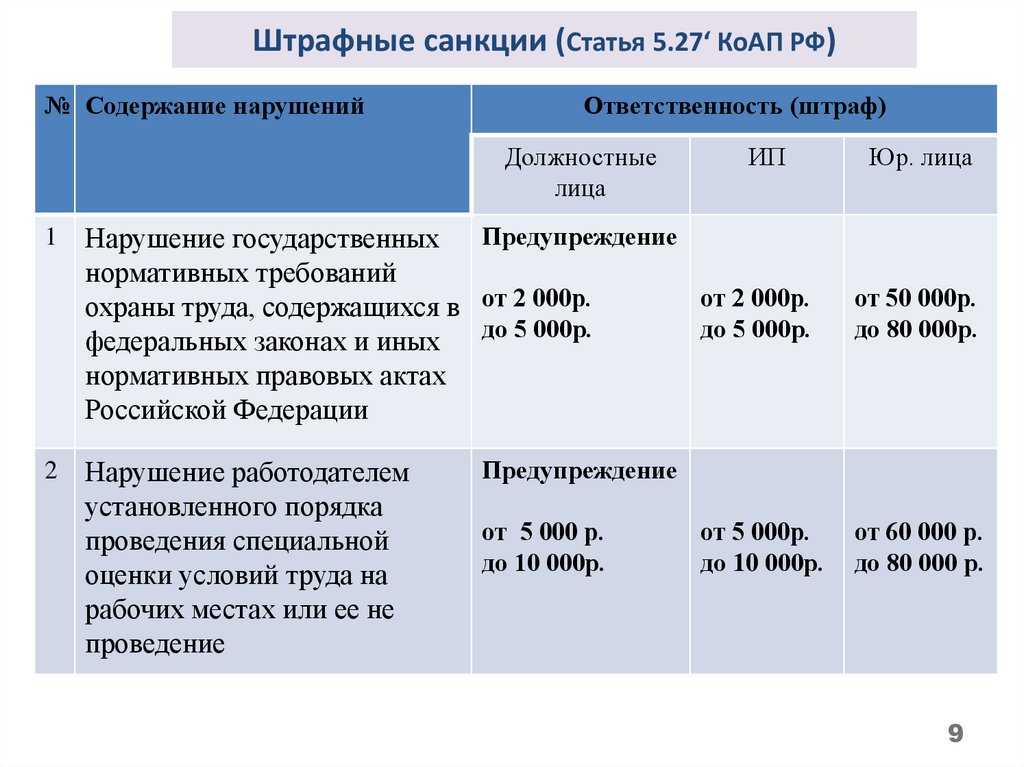

Начисление штрафных санкций проводки бюджет

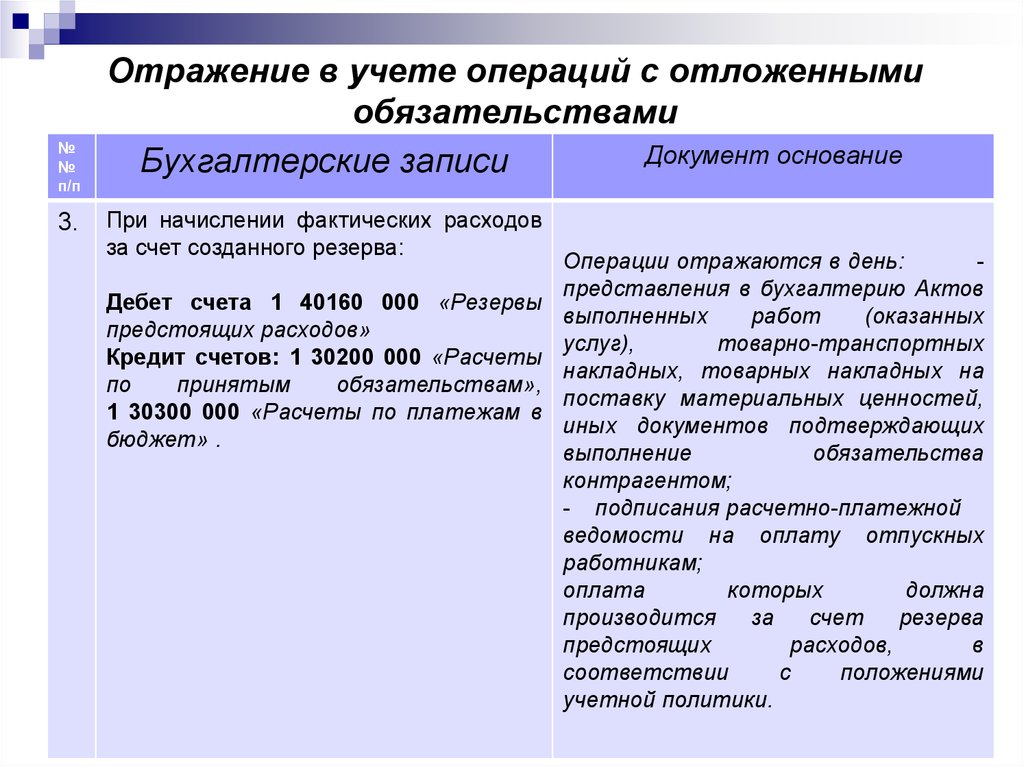

В соответствии с п. 3 раздела V Указаний N 65н различные экономические санкции, предъявляемые учреждениям (штрафы, пени, неустойки), за исключением штрафов за несвоевременное погашение бюджетных кредитов, подлежат отражению по статье 290 «Прочие расходы» КОСГУ.Коды видов расходов, применяемые бюджетными (автономными) учреждениями, а также соответствующие данным кодам статьи (подстатьи) КОСГУ, доведены в Информации Минфина России от 31.05.2022 в виде Сопоставительной таблицы.В соответствии с Сопоставительной таблицей совместно со статьей 290 КОСГУ применяются отдельные элементы видов расходов групп 100, 200, 300, 400, подгруппы 850, а также элемент видов расходов 831.Уплата неустойки не связана с расходами на выплату персоналу, социальным обеспечением и иными выплатами в пользу физических лиц, осуществлением капитальных вложений в объекты государственной (муниципальной) собственности.

Как отразить в учете неустойку по контракту (артемова и.в.) То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится. При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы.

Неустойка по контракту как объект бухгалтерского учета

В соответствии с п. 35 ФСБУ «Концептуальные основы» объектами бухгалтерского учета являются активы, обязательства, источники финансирования деятельности субъекта учета, доходы, расходы, иные объекты, в том числе факты хозяйственной жизни, установленные данным стандартом, иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Пунктом 36 ФСБУ «Концептуальные основы» установлено, что для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности активом признается имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод. Поступления денежных средств или их эквивалентов субъекту учета либо в ходе выполнения субъектом учета бюджетных полномочий при исполнении бюджета в бюджет бюджетной системы РФ, возникающие при использовании актива самостоятельно или совместно с другими активами, признаются для целей бухгалтерского учета будущими экономическими выгодами, заключенными в активе (п. 38 ФСБУ «Концептуальные основы»).

|

Признание объекта бухгалтерского учета осуществляется при одновременном соблюдении следующих условий (п. 47 ФСБУ «Концептуальные основы») |

Объект бухгалтерского учета соответствует определению, установленному ФСБУ «Концептуальные основы», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности |

|

|

Существует уверенность субъекта учета в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с признаваемым объектом бухгалтерского учета |

||

|

Есть возможность оценить стоимость объекта бухгалтерского учета с учетом положений ФСБУ «Концептуальные основы», кроме случаев, установленных иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности |

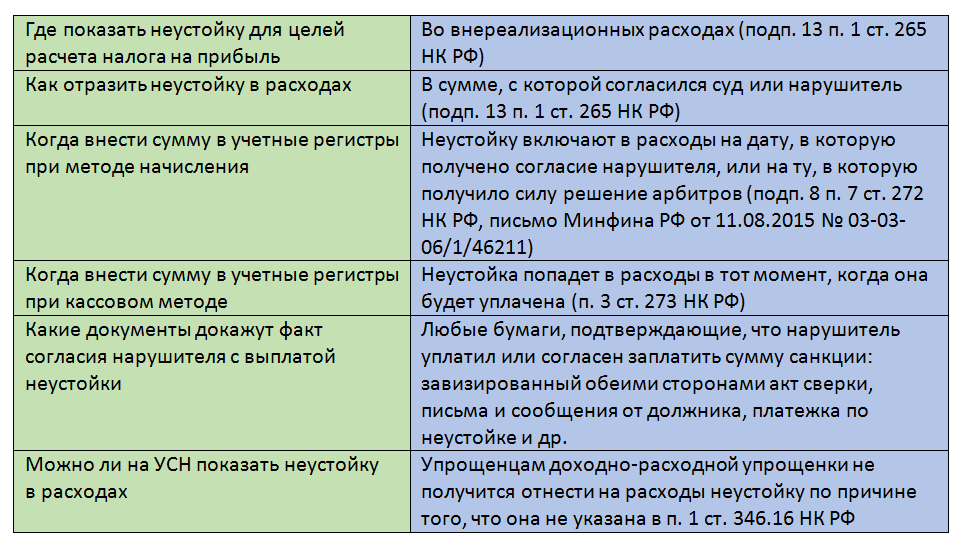

На наш взгляд, применить положения п. 47 ФСБУ «Концептуальные основы» к доходам в форме штрафов, пеней, начисленных за нарушение поставщиками (подрядчиками) условий контракта (договора), достаточно сложно. Тем не менее не вызывает сомнений, что начисленная сумма штрафов, пеней признается доходом учреждения. Как отмечено в Письме Минфина РФ от 18.10.2018 № 02‑07‑10/75014, доход признается в результате совершения фактов хозяйственной жизни или наступления событий, в результате которых ожидается получение экономических выгод или полезного потенциала, связанных с этими операциями (событиями), при условии, что их сумма (денежная величина) может быть надежно определена.

Проводка неустойки в счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

КОСГУ: штрафы, пени, уплаченные

Для отражения уплаченных штрафных санкций Порядком № 209н предусмотрена статья 290 КОСГУ «Прочие расходы», объединяющая несколько подстатей (292-295), созданных с целью отражения сумм уплаченных штрафов в зависимости от природы их возникновения.

На подстатье 292 отражаются расходы по уплате штрафов и пени, начисленных непосредственно за несоблюдение сроков уплаты налогов и сборах, а также за нарушение законодательства РФ о страховых отчислениях.

По коду 293 КОСГУ отражают затраты по перечислению штрафов за нарушение норм законодательства РФ о госзакупках товаров/работ/услуг и условий заключенных соглашений по подобным поставкам. Так, уплаченный контрагенту штраф за недопоставку товаров по договору, должен быть отражен по подстатье 293. По данному коду учитывают и уплачиваемые предприятием в бюджет административные штрафы, начисленные согласно КОАП РФ и касающиеся госзакупок.

Подстатья 294 КОСГУ — пени и штрафы, уплаченные за несвоевременное погашение кредитов, полученных в иностранной валюте из бюджета, а также предоставленных зарубежными странами (в т. ч. на определенные цели), международными финансовыми компаниями, иными иностранными юрлицами.

Четкая градация по характеру начисленных пени и штрафов КОСГУ в 2022 году не случайна – эти перечни закрыты, не подлежат расширению и на каждой подстатье необходимо учитывать лишь те санкции, которые обозначены в ней. Например, по кодам 292-294 нельзя учесть штрафы и пени, предъявленные контролирующими органами за непредставление необходимой отчетности

Прочие штрафы и пени, уплаченные учреждением, но не вошедшие ни в какую из перечисленных категорий, относят на подстатью 295, предназначенную для отражения расходов по оплате других экономических санкций. Таким же образом учреждения учитывают и другие санкции, например, не связанный с госзакупками административный штраф. КОСГУ 292 – 295 увязывают с соответствующими кодами КВР.

После того как в установленном законодательством РФ порядке оформлены первичные документы РФ, начисление платежей в федеральный бюджет оформляется бухгалтерской записью по дебету счета 1 205 00 000 «Расчеты с дебиторами по доходам» (КДБ 1 205 04 560) и кредиту счета 1 401 01 100 «Доходы учреждения» (КДБ 1 401 01 140).

При поступлении начисленных платежей в федеральный бюджет на счет 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации», открытый территориальным органам Федерального казначейства для распределения поступлений в бюджеты бюджетной системы РФ, администраторы доходов бюджета оформляют на основании представленной территориальными органами Федерального казначейства Выписки из лицевого счета администратора доходов бюджета и приложенной к ней информации из расчетных документов (на бумажном носителе) бухгалтерскую запись по дебету счета 1 210 02 000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджета» (КДБ 1 210 02 140) и кредиту счета 1 205 00 000 «Расчеты с дебиторами по доходам» (КДБ 1 205 04 660).

https://youtube.com/watch?v=oj8ORRmTQAE

При осуществлении учета платежей в федеральный бюджет администраторами доходов осуществляются подготовка и представление соответствующей отчетности главному администратору (администратору) доходов.

При необходимости возможно взаимодействие с Федеральным казначейством и Федеральной службой судебных приставов по вопросам учета платежей.

По итогам отчетного квартала администраторы доходов в бюджет ведут подготовку и свод отчетности.

Учет платежей в бюджет, администратором которых в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год является орган государственной власти, исполняющий полномочия главного администратора (администратора) доходов бюджета, осуществляется на счетах, открытых территориальным органам Федерального казначейства для учета доходов федерального бюджета.

Порядок оплаты штрафа муниципальным бюджетным учреждением и его руководителем

БЮДЖЕТНЫЙ УЧЕТБУХГАЛТЕРСКИЙ УЧЕТБЮДЖЕТНАЯ ОТЧЕТНОСТЬЗАКОНЫ И ПРАКТИКАПРОЧИЕ МАТЕРИАЛЫ “Бюджетные организации: бухгалтерский учет и налогообложение“, 2010, N 7 АДМИНИСТРАТИВНЫЕ ШТРАФЫ: ОБРАЩЕНИЕ ВЗЫСКАНИЯ НА СРЕДСТВА БЮДЖЕТА За совершение административного правонарушения бюджетные организации привлекаются к административной ответственности, которая может быть в виде штрафов. Суммы штрафов иногда достигают внушительных размеров.

О порядке их погашения и пойдет речь в этой статье. В силу ст. 2.1 КоАП РФ административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое КоАП РФ или законами субъектов РФ об административных правонарушениях установлена административная ответственность.

Проводки в бюджете неустойка по договору

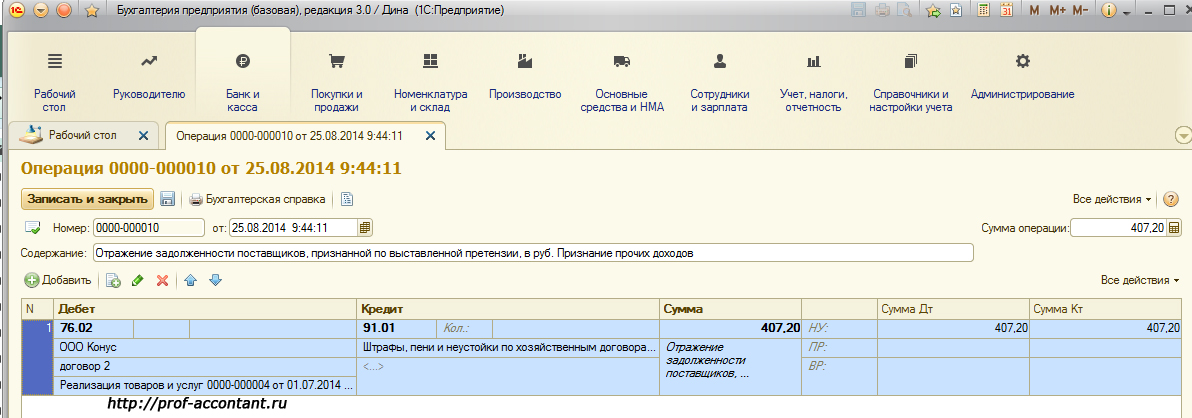

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Читайте об особенностях отражения в учете пени по соцвзносам здесь. Итоги Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете. Вместе с тем своевременное подписание новой редакции приказа об учетной политике по раздельному учету старых и новых взносов поможет вам избежать возможных неприятностей, связанных с неправильным отражением величины взносов в отчетности или уплатой неверных их сумм.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Изменения в проводках по страховым взносам и штрафным санкциям в 2017-2018 годах На переходный период (2017-2019 годы) возможны ситуации, когда вам придется делать корректировку или уплачивать страхвзносы за годы, предшествующие 2021, т. е. те, в которых расчеты велись напрямую с фондами. Во избежание путаницы в расчетах лучше всего создать на счете 69 отдельные субсчета второго порядка для учета старых (за 2014–2016 годы) и новых (с 2021 года) взносов по каждому виду страхования, тем самым обеспечив их аналитический учет для правильного разнесения в отчетности

ВАЖНО! Для того чтобы обезопасить себя на случай налоговой проверки или судебного разбирательства, внесите в приказ об учетной политике положения об изменениях в методике учета по страхвзносам

Учет пени по договору электроэнергия в казенном учреждении

Страховые взносы отражаются теми же проводками, что и в случае с гражданско-правовым договором. Как учесть неустойку управомоченной стороне? В свою очередь, сторона, которая получает неустойку контрагента по договору, отразит в бухгалтерском учете следующие проводки:

Инструкция 1 Для того чтобы отразить какую-либо хозяйственную операцию, вам прежде всего необходимо иметь первичные документы, например, счет-фактуру, акт. Чтобы рассчитать налог на прибыль, оформляйте налоговые регистры, унифицированной формы для которых не существует. Поэтому разработайте бланк самостоятельно, утвердите и пропишите в учетной политике организации. 2 В регистрах обязательно указывайте такую информацию, как наименование операции, дату составления, измерители. Ниже укажите наименование должности лица, ответственного за составление документа, и поставьте подпись. Налоговые регистры оформляйте в бумажном или в электронном виде. 3 Если вы хотите вести бухгалтерский и налоговый учет параллельно друг с другом, определите правила и принципы регистрации хозяйственных операций. Пропишите это в учетной политике. При этом постарайтесь максимально сблизить эти два учета.

Что такое неустойка? Каков порядок ее расчета и получения?

Сведения о принятом заказчиком решении о взыскании с поставщика (исполнителя, подрядчика) неустойки (штрафа, пени) в связи с неисполнением или ненадлежащим исполнением обязательств, предусмотренных контрактом, должны быть отражены в реестре контрактов (пп. 11 п. 2 ст.18Федерального закона № 94-ФЗ). В Письме от 14.01.2013 42-7.4-05/12.5-19 Федеральное казначейство разъясняет, что в течение трех рабочих дней со дня принятия решения о взыскании с поставщика (исполнителя, подрядчика) неустойки (штрафа, пеней) заказчик должен опубликовать в реестре контрактов сведения об изменении контракта с типом изменения «исправление сведений». В размещаемых сведениях следует указать причину внесения изменений и прикрепить документ, подтверждающий принятое решение, в форме электронной копии, созданной посредством сканирования.

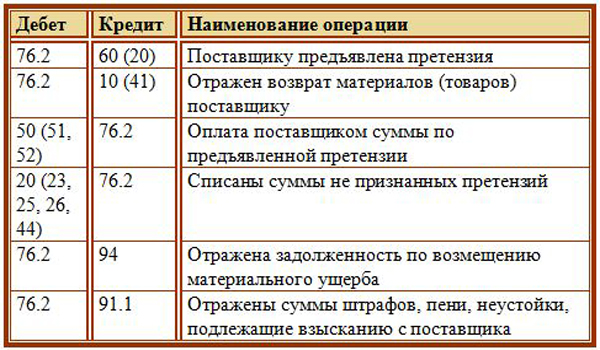

Как в учете бюджетного учреждения отражается неустойка?

Пунктом 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Федерального закона № 7-ФЗ установлено, что бюджетное учреждение имеет право осуществлять деятельность, приносящую доход, сверх установленного государственного (муниципального) задания, предусмотренную его учредительными документами. Доходы, полученные от такой деятельности, поступают в самостоятельное распоряжение бюджетного учреждения.

Согласно ст. 120 ГК РФ бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, как закрепленным за ним собственником имущества, так и приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет выделенных собственником имущества бюджетного учреждения средств, а также недвижимого имущества. Собственник имущества бюджетного учреждения не несет ответственности по обязательствам бюджетного учреждения.

При заключении государственных (муниципальных) контрактов получателями бюджетных средств, а также гражданско-правовых договоров бюджетными учреждениями предусматриваются условия по оплате поставщиком (исполнителем, подрядчиком) в пользу заказчика неустойки за невыполнение (ненадлежащее выполнение) обязательств перед заказчиком. Каков размер такой неустойки? Обязаны ли учреждения-заказчики перечислять полученную сумму неустойки в бюджет? Как в целях бухгалтерского (бюджетного) учета оформить и отразить начисление и уплату неустойки? На эти и другие вопросы вы найдете ответы в данной статье.

Правовые основы возникновения и исполнения неустойки

В соответствии со ст. 331 ГК РФ соглашение о неустойке должно быть заключено письменно независимо от формы основного обязательства. Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

- расходование полученного взыскания является соответствующим уставной деятельности данного учреждения;

- расходы соответствуют утвержденному ПФХД;

- в соглашении о предоставлении целевой субсидии не указано требование о перечислении в бюджет сумм удержанных взысканий.

Для заказчика — бюджетного учреждения штрафные санкции необходимо отразить в счет приносящей доход деятельности вне зависимости от источника финансирования по контракту (субсидия, целевые средства, субвенция и т. п.). Бухгалтерские записи в случае поступления сумм взыскания от поставщика будут иметь следующий вид (п. 72, п. 93 Инструкции № 174н, Инструкция № 175н):

Что такое неустойка по контракту 44-ФЗ

Таким образом, под неустойкой по 44-ФЗ понимается установленная контрактными отношениями сумма штрафных санкций, которую обязаны перечислить друг другу участники закупочных процедур при нарушении существенных условий госконтракта. При этом, согласно ст. 332 ГК РФ, сторона, нарушившая обязательства и признанная виновной, выплачивает штраф в размере, пропорциональном стоимости товаров, работ или услуг, даже если данное положение не было прописано в договоре.

Учет расчетов по средствам во временном распоряжении ведется на счетах 3 304 01 000 «Расчеты по средствам, полученным во временное распоряжение» и 3 201 00 000 «Денежные средства во временном распоряжении учреждения».

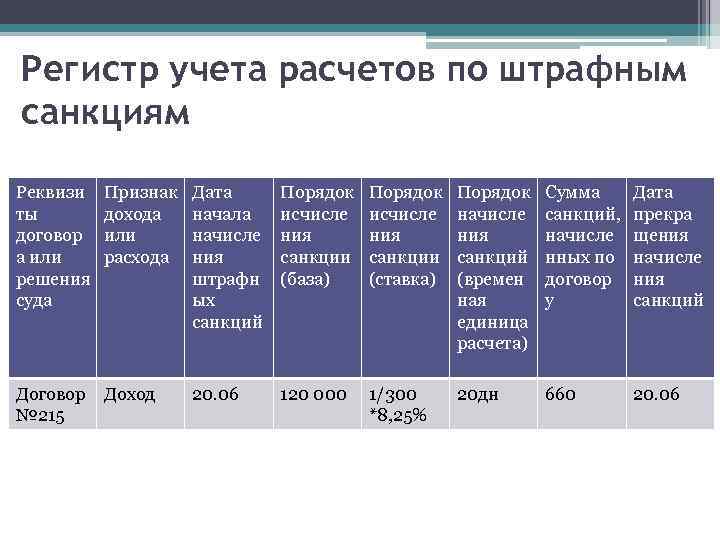

Подтверждающие документы и акт сверки

В соответствии с п. 4 Правил № 783 списание начисленных и неуплаченных сумм неустоек (штрафов, пеней) осуществляется на основании учетных данных заказчика, имеющих документальное подтверждение. Заказчик в целях списания начисленных и неуплаченных сумм неустоек (штрафов, пеней) обеспечивает сверку расчетов с поставщиком (подрядчиком, исполнителем) по начисленным и неуплаченным суммам неустоек (штрафов, пеней). Таким образом, основанием для списания являются акты сверки расчетов и подтверждающие документы.

Пунктом 5 Правил № 783 установлены основания для списания. Ими являются:

а) в случае, предусмотренном пп. «а» п. 3 Правил № 783, – исполнение поставщиком (подрядчиком, исполнителем) обязательств (за исключением гарантийных обязательств) по контракту в полном объеме, подтвержденное актом приемки или иным документом;

б) в случае, предусмотренном пп. «б» п. 3 Правил № 783, в дополнение к документам, указанным в пп. «а» п. 3 Правил № 783, – информация администратора доходов бюджета о зачислении уплаченных поставщиком (подрядчиком, исполнителем) сумм неустоек в бюджет или информация о зачислении средств, уплаченных поставщиком на счет заказчика, автономного учреждения или юридического лица, а также автономным учреждением в случаях осуществления им закупок в соответствии с Законом № 44-ФЗ;

в) в случае, предусмотренном пп. «в» п. 3 Правил № 783, – исполнение (при наличии) поставщиком обязательств по контракту в 2020 году, подтвержденное актом приемки или иным документом, и обоснование обстоятельств, повлекших невозможность исполнения контракта в связи с распространением новой коронавирусной инфекции, с приложением подтверждающих документов (при их наличии);

г) в случае, предусмотренном пп. «г» п. 3 Правил № 783, – заключение сторонами контракта соглашения об увеличении цены контракта в соответствии с положениями Постановления Правительства РФ от 09.08.2021 № 1315;

д) в случае, предусмотренном пп. «д» п. 3 Правил № 783, – исполнение (при наличии) поставщиком (подрядчиком, исполнителем) обязательств по контракту, подтвержденное актом приемки или иным документом, и обоснование обстоятельств, повлекших невозможность исполнения контракта в связи с введением санкций и (или) мер ограничительного характера, с приложением подтверждающих документов (при их наличии).

Штраф По Контракту Проводки В Бюджетном Учете

- Если общая сумма неустоек (пеней, штрафов) оказывается больше чем 5% цены контракта (но не превышает 20%), заказчику позволительно списать 50% сумм неустоек, если 50% таких сумм были уплачены до 1 января 2022 года.

- Если сумма неустоек оказывается не более 5% от цены контракта, заказчик может их полностью списать.

Неустойка по контракту в бюджетном учете проводки 2022

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом? Безвозмездные и безвозвратные трансферты (субсидии) текущего характера на производство предоставляются на возмещение недополученных доходов и (или) финансовое обеспечение (возмещение) затрат, связанных с приобретением материальных запасов, оплатой труда работников, уплатой процентов по кредитам, полученным в российских кредитных организациях, и другими текущими затратами на производство.

ПолезноНепонятно

13 Апр 2021

vektorurist

304

Проводки по расторжению контракта в бюджетном учете

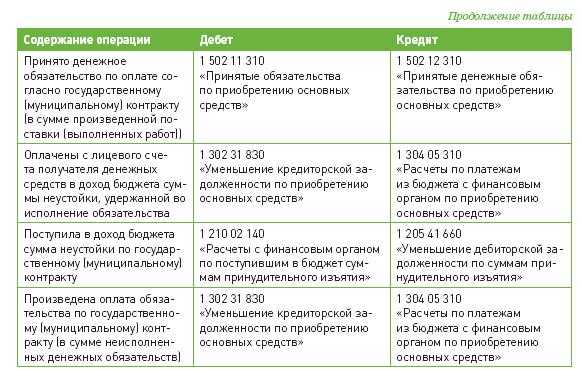

Кредит 1 206 19 660“Уменьшение дебиторской задолженности по выданным авансам на приобретение основных средств“- поступила на лицевой счет учреждения дебиторская задолженность прошлых лет; Дебет 1 303 05 830“Уменьшение кредиторской задолженности по прочим платежам в бюджет“Кредит 1 304 05 310“Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по приобретению основных средств“- перечислены в бюджет поступившие средства; Дебет 1 210 02 130“Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет доходам от рыночных продаж готовой продукции, работ, услуг“Кредит 1 303 05 730“Увеличение кредиторской задолженности по прочим платежам в бюджет“- поступили в доход бюджета перечисленные учреждением средства (основание — выписка из сводного реестра поступлений и выбытий средств бюджета (ф. 0512088)).

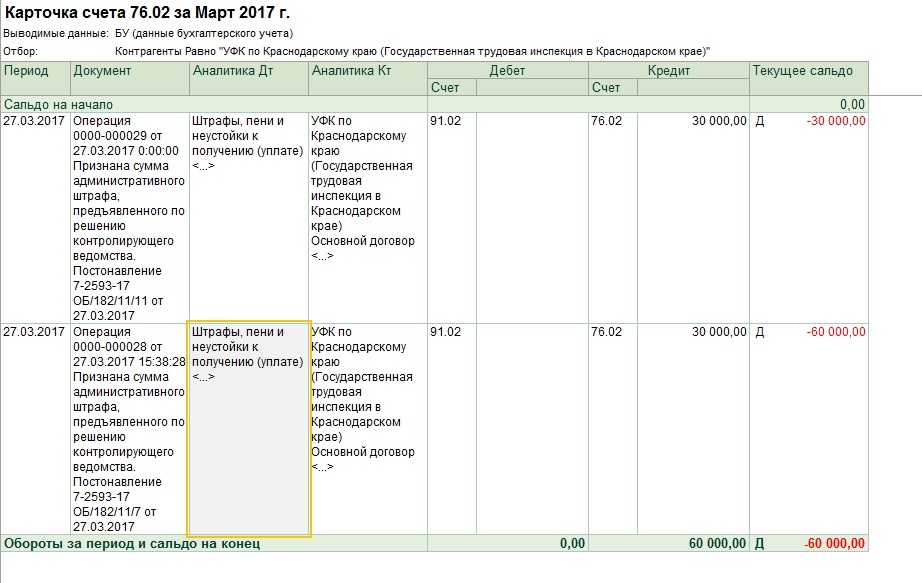

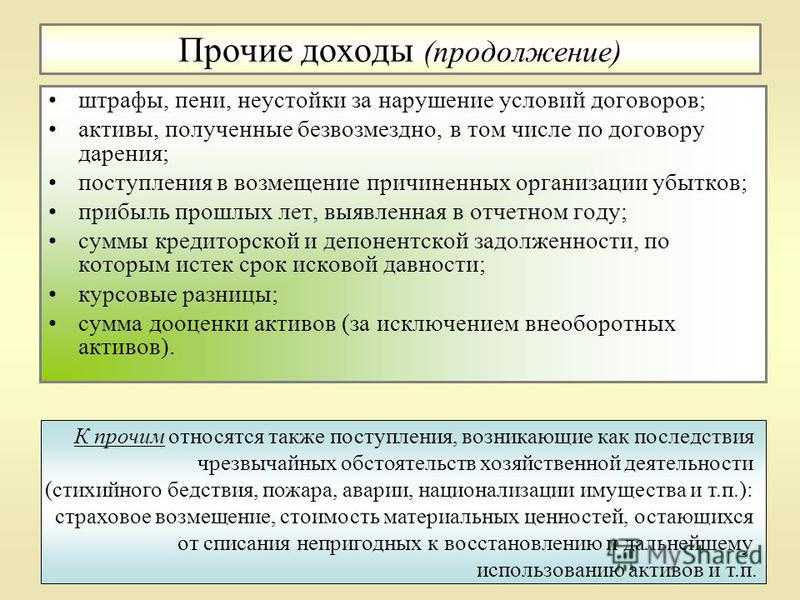

Отражаем в учете доходы от штрафных санкций за нарушения условий контракта

Прежде чем рассматривать порядок отражения на счетах бухгалтерского учета начисления доход от штрафные санкции за нарушение условий контракта (договора), хотелось бы сказать несколько слов о том, что работники Федерального казначейства при проведении проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений обращают внимание на исполнение норм Закона о контрактной системе. При этом часто встречаются такие нарушения (см

письма Федерального казначейства от 08.10.2021 № 07-04-05/21-21405, от 13.07.2021 № 07-04-05/21-14791 «О направлении обобщенной информации по результатам контрольных мероприятий»):

Рекомендуем прочесть: При Продаже Машины Налог 2021

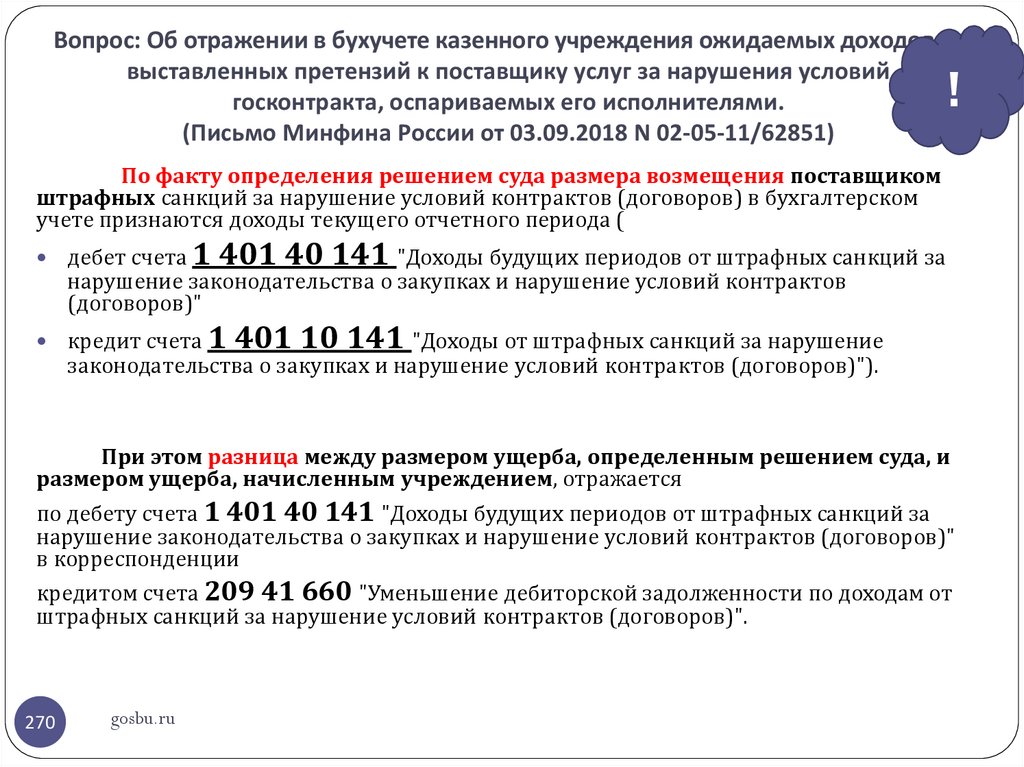

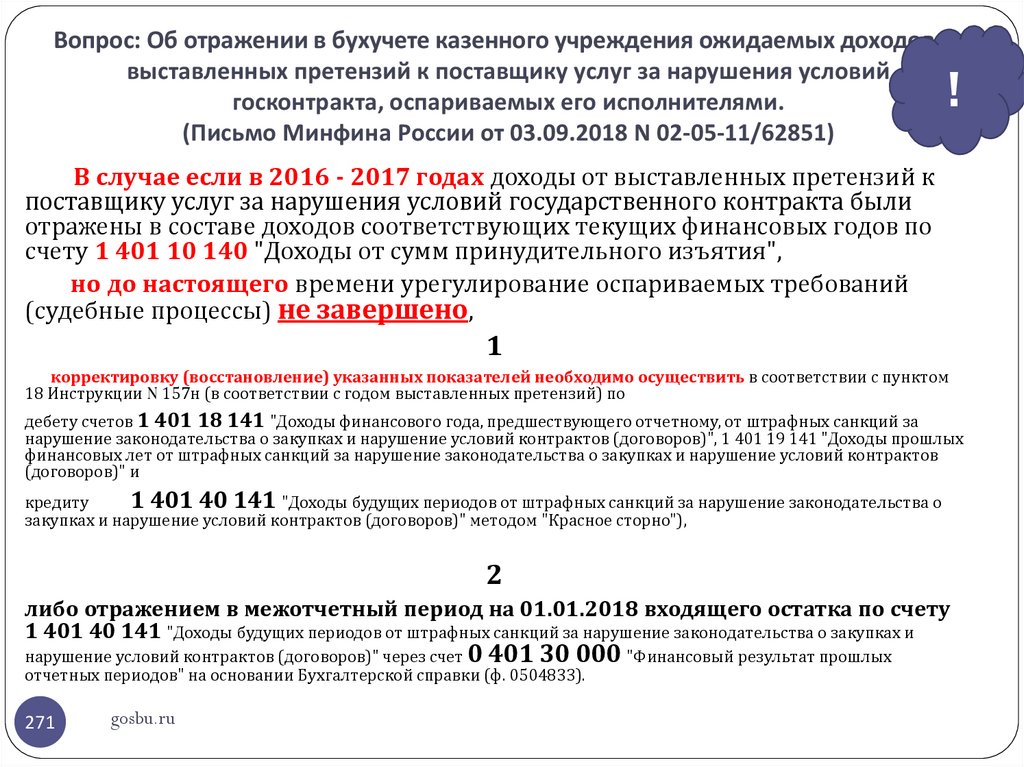

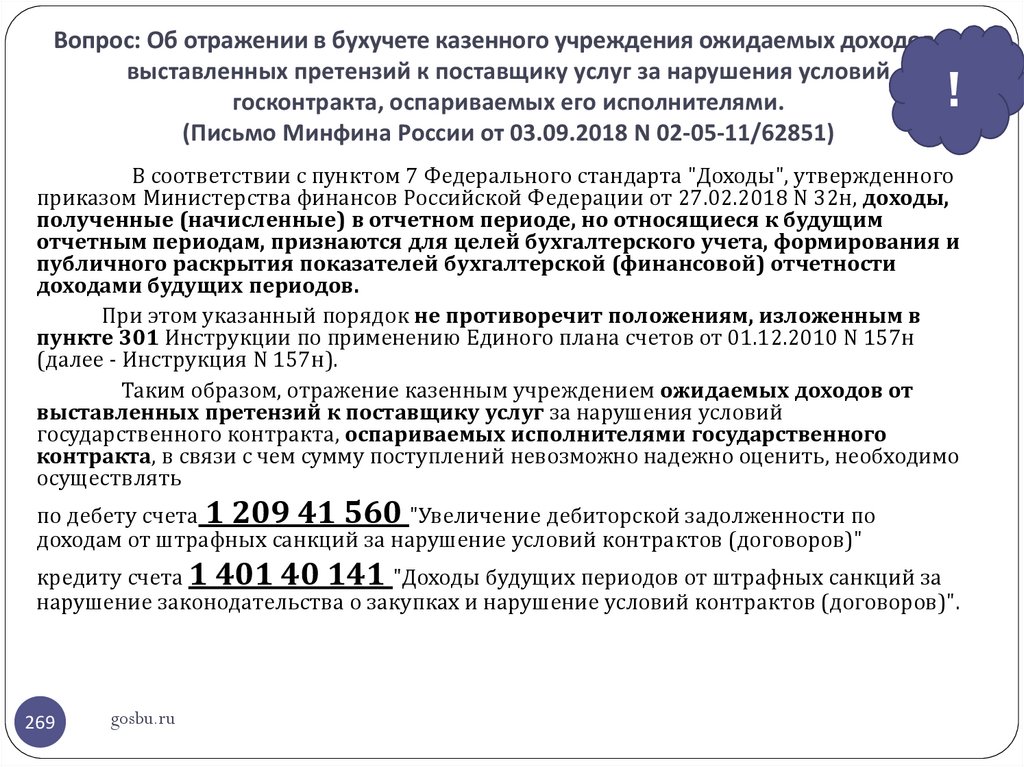

Здесь же укажем, что не всегда поставщики (подрядчики) согласны с размером выставляемой им неустойки. В случае если на момент предъявления требования по штрафным санкциям размер поступлений не определен ввиду оспаривания исполнения требования со стороны поставщика, критерии признания доходов в полной мере не выполняются. Поэтому до урегулирования требований, предъявленных недобросовестным исполнителям контрактов за неисполнение или ненадлежащее исполнение обязательств, начисление задолженности (расчетов с дебиторами) следует отражать посредством применения счета 0 401 40 141 «Доходы будущих периодов от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)».

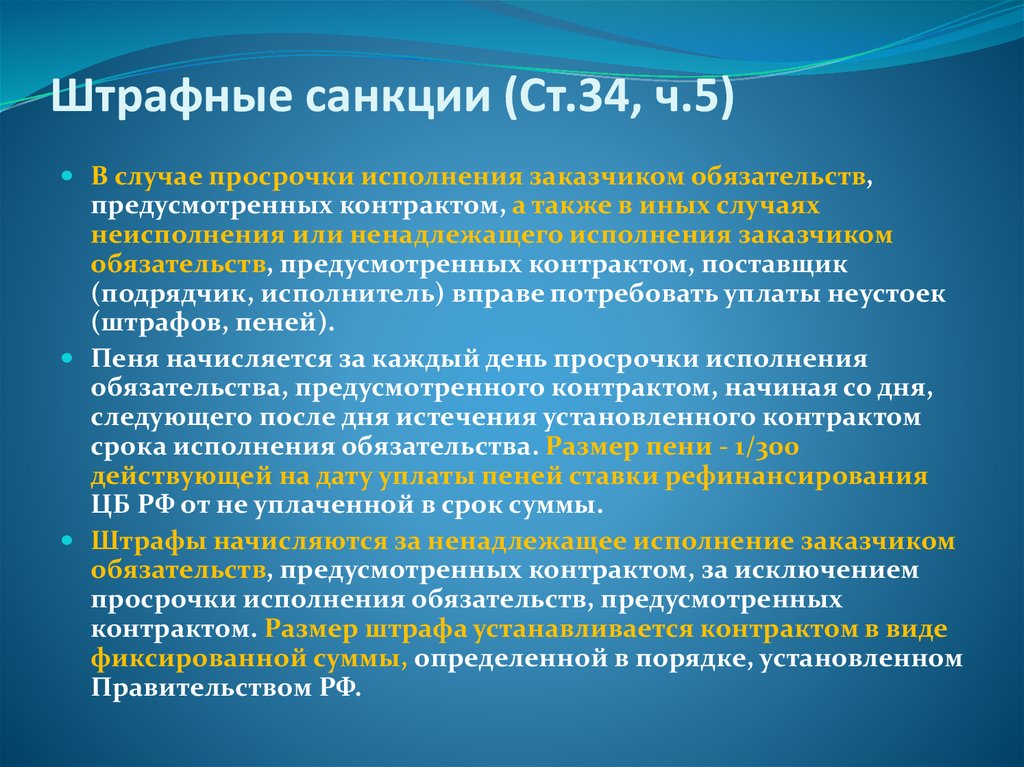

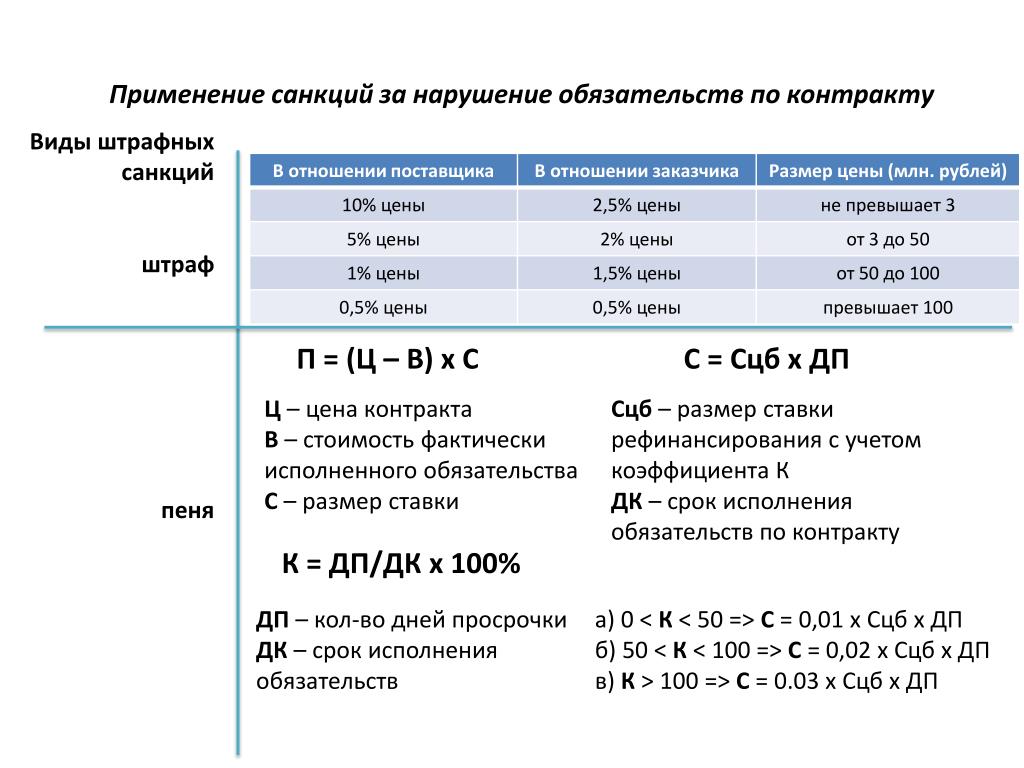

Размеры финансовых санкций определены в пунктах 6 – 8 статьи 34 Закона № 44-ФЗ:

1. В случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств (в том числе гарантийного обязательства), предусмотренных контрактом, а также в иных случаях неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом, заказчик направляет поставщику (подрядчику, исполнителю) требование об уплате неустоек (штрафов, пеней).

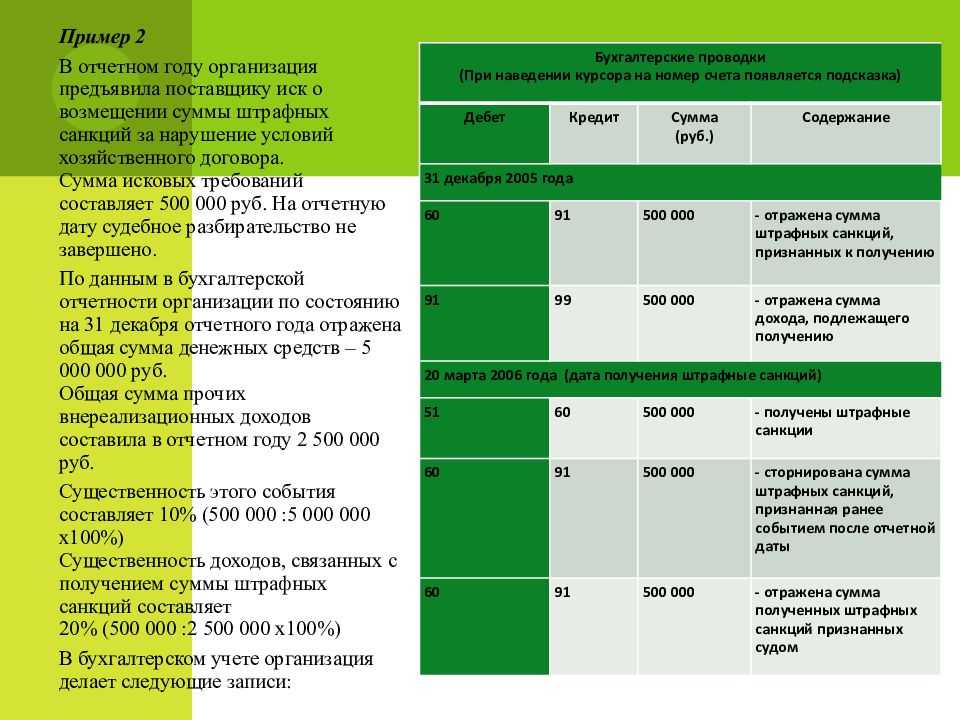

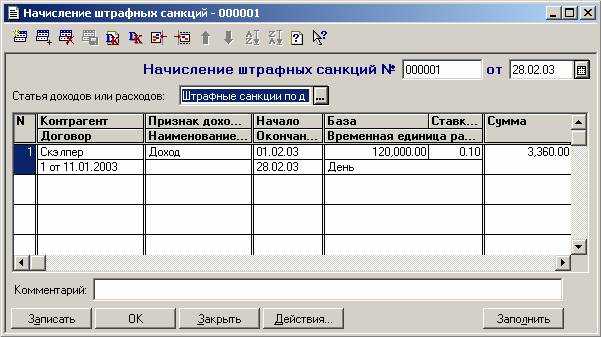

Пример

2. Пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере, определенном в порядке, установленном Правительством Российской Федерации, но не менее чем одна трехсотая действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

, а также возмещает стоимость коммунальных услуг. В мае 2022 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб.