Начало и окончание амортизации ОС

Амортизация основных фондов начинает рассчитываться в момент принятия объекта в организацию и ввода в эксплуатацию. Отражение в учете начинается с 1 числа месяца, который следует за этой датой. То есть, если акт ввода составлен 11.10.22, то амортизация будет начисляться с 1 ноября.

Нужно четко различать два понятия – поступление ОС и ввод в эксплуатацию:

- поступление отражается на счете 08, как вложение во внеоборотные активы;

- ввод в эксплуатацию – на счете 01.

Именно второе событие (ввод в эксплуатацию) служит основанием для начала начисления амортизации.

Датой окончания является первое число месяца, который следует за датой списания, продажи, снятия с учета: если ОС списано 11.10.22, то окончание приходится на 01.11.22.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

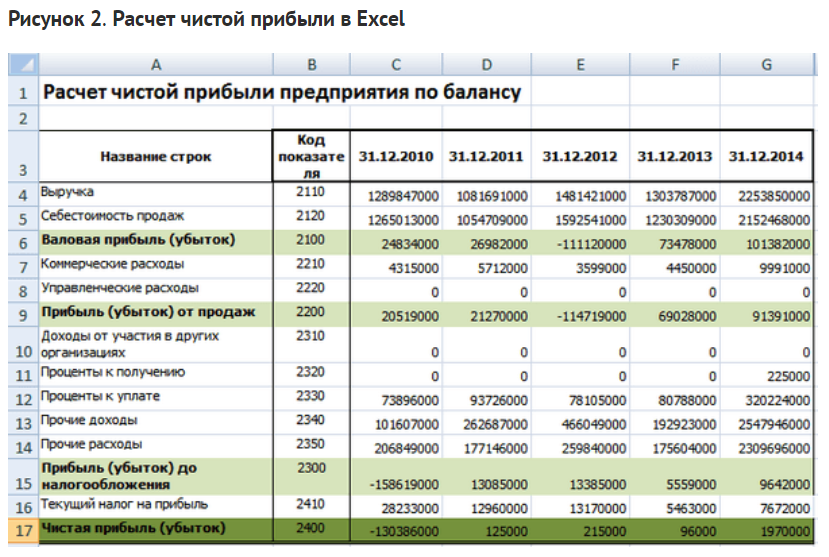

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

-

балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. — 0 руб. — 0 руб.);

-

стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. — 0 руб.);

-

оставшийся срок полезного использования – 60 мес.;

-

количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

-

доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

-

сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела .

На какие основные средства начисляется амортизация по ФСБУ 6/2020

ФСБУ 6 определяет, что амортизировать нужно все объекты ОС, кроме нескольких исключений:

По ОС, не попавшим в список, амортизация согласно ФСБУ 6/2020 должна начисляться, вне зависимости от того, используется этот объект или нет.

Инвестиционная недвижимость

Это активы (объекты) с очень долгим периодом использования и приносящие так называемый «пассивный доход». Примеры:

- здание, которое не используют в основной деятельности, сдают в нем площади в аренду;

- здание, которое со временем только растет в цене, и его можно продать дороже, чем приобретали.

Такие объекты в стандарте обособляются в отдельную группу — «инвестиционная недвижимость» и учитываются по переоцененной стоимости. Такой учет предполагает, что на каждую дату, на которую составляется отчетность, текущая балансовая стоимость объекта ОС сравнивается с его справедливой стоимостью на эту дату. Если имеются отклонения в большую или меньшую сторону, они отражаются в бухучете и отчетности с доведением стоимости объекта, по которой он учитывается на балансе, до справедливой и отнесением разницы на финрезультаты. Такие операции, отраженные в отчетности, как раз и показывают пользователю эффект (результат) от владения объектом.

При учете по переоцененной стоимости нет смысла в дополнительных расчетах амортизации по объекту. Ведь результат от владения на каждую отчетную дату определяется и попадает в отчетность после переоценки. Поэтому ФСБУ 6/2020 и говорит, что амортизировать такие объекты как «обычные» основные средства не надо.

Объекты с неизменными потребительскими свойствами

Другая группа активов, по которым не требуется амортизация, — объекты, обладающие условно неизменными потребительскими свойствами. Примеры — земля, объекты природопользования.

По ним тоже нужно сверять первоначальную стоимость со справедливой и приводить в учете к последней. Но в отличие от активов, учитываемых по переоцененной стоимости, это не всегда делается на каждую отчетную дату.

Предпосылками для проведения сравнения стоимости, например, участка недр, будут признаки того, что его рыночная цена изменилась. Например, если устойчиво изменилась цена на добываемые на нем полезные ископаемые или устарели и стали более медленными и затратными применяемые на этом участке технологии разработки. Такое может произойти необязательно в отчетную дату. Для выполнения оценки и переоценки (при необходимости) таких объектов достаточно наличия объективных фактов, на которые нужно отреагировать, и проверить потенциальное изменение справедливой стоимости.

При этом также нет причин, чтобы дополнительно к перечисленным действиям начислять на объекты с неизменными потребительскими свойствами амортизацию. Об эффекте от владения ими пользователь узнает из отчетности, в которой отражены результаты проведенной переоценки.

«Мобилизационные» объекты

Это спецобъекты, предназначенные для реализации законодательства РФ о мобилизации и мобилизационной подготовке. Операции с ними отдельно регулируются «Положением о порядке экономического стимулирования мобилизационной подготовки экономики», утв. 02.12.2002 Минфином, Минэкономразвития и, тогда еще, Министерством по налогам и сборам.

В рамках статьи мы не будем углубляться во все частности Положения. Отметим только, что «мобилизационные» объекты, которые могут быть у организации, должны использоваться только в целях, установленных Положением. Если объект используется, его первоначальная стоимость должна погашаться через амортизацию у компании-владельца (это нужно показывать пользователям бухотчетности — объект эксплуатируется).

Если же «мобилизационный» объект не используется по назначению, а использовать не по назначению его нельзя, то, чтобы показать пользователям отчетности эту ситуацию, в этот период не начисляют амортизацию по объекту.

Износ и амортизация основных средств

В процессе эксплуатации основные средства неминуемо изнашиваются, и как следствие, теряют свою стоимость.

Износ — процесс потери объектом основных средств своих физических, моральных и иных характеристик.

Выделяют 4 вида износа:

- Физический износ — потеря физических свойств (надежности, работоспособности) в результате эксплуатации объекта или негативного воздействия на него окружающей среды;

- Моральный износ — устаревание объекта в результате появления более новых, прогрессивных и передовых основных средств, либо удешевления производства их текущих моделей;

- Социальный износ — негативное воздействие основных средств на работника (шумы, вибрации, облучение; то, что приводит к профессиональным заболеваниям);

- Экологический износ — негативное влияние основных средств на окружающую среду (например, выбросы в атмосферу тяжелых металлов при работе металлургического оборудования).

Износ ведет к потере объектом основных средств своей стоимости. Станок в процессе работы изнашивается и рано или поздно придет в полную негодность, а, следовательно, придется покупать новый станок. Но на это нужны средства. Где их взять? Для решения этой проблемы был придуман механизм амортизации.

Амортизация (англ. «Depreciation») — процесс денежного возмещения износа.

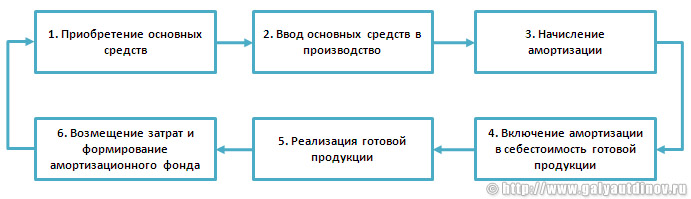

Место амортизации в кругообороте стоимости основных средств

Место амортизации в кругообороте стоимости основных средств

В теории существует три основных метода начисления амортизации:

-

Равномерный метод — в течение всего нормативного срока эксплуатации объекта основных средств его стоимость возмещается равными долями.

- Прогрессивный метод — в первое время на себестоимость готовой продукции списывается большая часть первоначальной стоимости объекта ОС, а затем размер амортизационных отчислений постепенно уменьшается.

- Регрессивный метод — здесь все наоборот, сначала на себестоимость списывается меньшая часть первоначальной стоимости объекта ОС, а потом размер амортизационных отчислений постепенно увеличивается.

В России, на практике, в соответствии с Налоговым Кодексом РФ можно использовать два способа начисления амортизации:

- Линейный метод — аналог равномерного метода;

- Нелинейный метод (способ уменьшаемого остатка) — аналог прогрессивного метода.

Предприятие-налогоплательщик имеет право самостоятельно выбрать способ амортизации объектов основных средств. При этом раз в пять лет можно перейти с одного метода на другой (с линейного на нелинейный, и наоборот).

В бухгалтерском учете выделяются 4 способа начисления амортизации:

- Линейный способ;

- Способ уменьшаемого остатка;

- Способ списания стоимости ОС пропорционально объему продукции;

- Способ списания стоимости ОС по сумме чисел лет срока полезного использования.

Для расчета величины амортизационных отчислений сначала необходимо установить норму амортизации.

Норма амортизации — процент возмещения стоимости износа объекта основных средств за год.

Годовая норма амортизации при линейном методе вычисляется по формуле:

Очень упрощенно норму амортизации при линейном методе можно рассчитать, поделив единицу на нормативный срок эксплуатации.

Ежегодный размер амортизационных отчислений при линейном методе рассчитывается в свою очередь по следующей формуле:

Стоит отметить, что амортизируемое имущество принято разделять на амортизационные группы по сроку полезного использования (всего выделяют 10 групп). При этом у каждой группы своя норма амортизации.

Амортизационные группы

Показать

Амортизационные группы и норма амортизации для нелинейного метода (ст. 259.2 НК РФ):

- 1 группа — срок полезного использования 1-2 года включительно (месячная норма амортизации — 14,3);

- 2 группа — 2-3 года (8,8);

- 3 группа — 3-5 лет (5,6);

- 4 группа — 5-7 лет (3,8);

- 5 группа — 7-10 лет (2,7);

- 6 группа — 10-15 лет (1,8);

- 7 группа — 15-20 лет (1,3);

- 8 группа — 20-25 лет (1,0);

- 9 группа -25-30 лет (0,8);

- 10 группа — более 30 лет (0,7).

Следует помнить, что амортизируются не только основные средства, но и нематериальные активы!

Амортизация основных средств в бухгалтерском балансе отражается на счету 02, нематериальных активов — на счету 05.

Формулы для расчета амортизационных отчислений

На что нужно обратить внимание при расчете отчислений по сумме лет срока полезного использования:

- нет необходимости рассчитывать норму амортизации;

- так как в формуле для вычисления годовых амортизационных отчислений присутствует показатель, соответствующий оставшемуся полезному сроку эксплуатации, то расчет нужно проводить ежегодно (каждый год данный показатель будет уменьшаться на 1);

- показатель, равный сумме лет СПИ, рассчитывается в самом начале амортизационного процесса и далее с течением времени не меняется, если не пересматривается срок использования основного средства;

- для расчета значения месячных отчислений достаточно годовую сумму амортизации поделить на число месяцев расчетного периода (для полного года на 12);

- расчет отчислений ведется от первоначальной стоимости, однако при проведении переоценки ее величина меняется, тогда в формулу подставляется измененная восстановительная стоимость.

Пример

Исходные данные:

В декабре 2019 года предприятие приобретает станок для штампопечати. Общая сумма расходов без учета налога составила 1 200 000 руб. Эта сумма является первоначальной стоимостью оборудования.

Организация в отношении производственных объектов применяет способ списания по сумме лет срока полезного использования.

Проведя анализ планируемой эксплуатации станка и учтя влияющие факторы, компания принимает для ОС срок службы = 6 лет.

Процесс начисления амортизации начинается с января 2020 года.

Расчет:

В начале января 2020 года рассчитывается сумма чисел лет срока = 1 + 2 + 3 + 4 + 5 + 6 = 21.

Результаты расчетов амортизационных отчислений сведем в таблицу:

| Год | Сумма чисел лет СПИ | Первонач. стоимость | Оставшийся СПИ | Амортизация годовая | Амортизация месячная |

| Первый | 21 | 1 200 000 | 6 |

342 857,14 (1 200 000 * 6 /21) |

28 571,43 (342 857,14 / 12) |

| Второй | 5 |

285 714,29 (1 200 000 * 5 / 21) |

23 809,52 (285 714,29 / 12) |

||

| Третий | 4 |

228 571,42 (1 200 000 * 4 / 21) |

19047,62 (228 571,42 / 12) |

||

| Четвертый | 3 |

171 428,57 (1 200 000 * 3 / 21) |

14 285,71 (171 428,57 / 12) |

||

| Пятый | 2 |

114 285,71 (1 200 000 * 2 / 21) |

9 523,81 (114 285,71 / 12) |

||

| Шестой | 1 |

57 142,87 (1 200 000 * 1 / 21) |

4 761,90 (57 142,86 / 12) |

Итого за 6 лет эксплуатации будет списана стоимость в размере = 342 857,14 + 285 714,29 + 228 571,42 + 171 428,57 + 114 285,71 + 57 142,87 = 1 200 000.

То есть вся стоимость станка будет перенесена в расходы организации.

Из приведенного примера видно, что почти треть расходов на основное средств организация возвращает в первый год использования.

Далее с годами размер амортизационных отчислений снижается.

Когда применяется?

Так как значительная часть стоимости списывается в первые годы применения актива, то разумно применять метод для объектов основных фондов, которые именно в начале своей эксплуатации работают наиболее плодотворно.

Если предприятие планирует обновление или улучшение основных фондов, то можно ускорить процесс возврата вложенных средств в составе себестоимости с помощью данного метода списания.

То есть способ по сумме чисел лет СПИ удобно применять для:

- активов, у которых быстро наступает физический износ, ухудшаются характеристики;

- объектов с быстрым моральным износом;

- ОС, в отношении которых планируется интенсивное использование;

- ОС, эксплуатируемых в агрессивных условиях, с сильным влиянием внешних неблагоприятных факторов.

В отличие от метода уменьшаемого остатка в конце срока полезного использования не остается несписанного остатка стоимости, поэтому отпадает необходимость решать вопрос о том, каким образом будет переноситься в расходы несписанная сумма.

Несмотря на все достоинства этого способа расчета амортизационных отчислений, он применяется бухгалтерами сравнительно редко.

Расчет амортизации

Амортизация рассчитывается каждый год для целей налогообложения. Чтобы выяснить, насколько актив потерял в цене, разделите его первоначальную покупную цену на предполагаемый срок службы за вычетом ликвидационной стоимости. Амортизация обрабатывается по-разному в бухгалтерском учете и налогах, но математика, стоящая за ней, одна и та же. Заявляя о стоимости убытков, ваш бизнес может ежегодно платить меньше налогов. Ниже приведены различные типы расчета амортизации;

№1. Расчет прямолинейной амортизации

Вы можете определить стоимость амортизируемого актива, разделив его покупную цену на количество лет, в течение которых он будет использоваться. Когда срок службы предмета подходит к концу, ожидаемая сумма денег, которую он будет стоить, называется его «ликвидационной стоимостью». Вот как это понять: Амортизационные затраты = (первоначальная стоимость минус ликвидационная стоимость) / (срок полезного использования актива).

№ 2. Формула амортизации для двойного снижения

Для метода двойного падающего остатка вам необходимо умножить ставку однострочного метода на два (балансовая стоимость на начало года). Или вы можете использовать калькулятор двойного уменьшения. Вы можете вычислить «балансовую стоимость» актива, взяв его первоначальную покупную цену и вычтя из нее сумму убытков, которую вы уже взяли.

№3. Сумма цифр года в формуле амортизации

Сумма цифр года в методе, SYD, находится путем сложения всех чисел для каждого года значения убытка. Например, чтобы вычислить SYD за пять лет, нужно сложить 5 + 4 + 3+2+1=15. Разделив эту сумму на количество лет, показанных на графике, вы можете найти уровень убытков за каждый год. Уровень убытков за первый год составляет 33%, что можно найти, разделив цифру первого года (равную 5) на сумму SYD (15).

№ 4. Как рассчитать амортизацию единиц продукции

Стоимость амортизации = (общая стоимость актива минус стоимость брака) x (общее количество произведенных единиц / общее количество единиц, использованных в течение срока службы актива).

Что такое амортизация и как она рассчитывается?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Амортизация — это перенос стоимости актива на стоимость продукции. Она нужна, чтобы равномерно распределять расходы в бухучете.

Легче понять это на примере: допустим, станок — это актив производства или, говоря языком бухгалтеров, его основное средство. Его купили за 100 тыс. руб., и он прослужит пять лет. Если разделить 100 000 на 5, получится, что каждый год стоимость станка уменьшается на 20 тыс. рублей.

Срок полезного использования имущества для целей амортизации

Амортизация находится в зависимости от таких характеристик объекта ОС как первоначальная цена и время полезного использования.

Первоначальная цена — это понесенные расходы на покупку указанного ОС.

Время полезного использования- период, в котором будет осуществляться использование объекта для получения дохода. Данное понятие исходит из НК РФ с целью правильности определения налога на прибыль.

По правилам он устанавливается каждым субъектом самостоятельно в момент начала использования средства. Во время этого обязательно необходимо учитывать классификатор ОС. Период может впоследствии изменяться, так как предприятие может улучшать и модернизировать объект. Но новый период должен быть определен в пределах существующей амортизационной группы.

В данное время действует новый классификатор, какой вступил в действие с 2017 года.

Процесс установления времени использования осуществляется в несколько этапов.

Внимание!

Сначала устанавливается группа ОС согласно классификатору ОС, в какую входит объект. В действительности может оказаться, что объект не может быть включен в рассмотренную группировку

Тогда следует определить эксплуатационный срок.

Чтобы это сделать, следует учитывать техническую документацию, прилагающуюся к ОС. После этого надо зафиксировать полученное время эксплуатации в инвентарной карточке объекта.

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

где:

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

где:

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники

Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

АМОРТИЗАЦИЯ простыми словами для чайников

Амортизация — это процесс учета старения и износа средств труда при производстве товаров или услуг. Когда предприятие использует оборудование, машины или другие средства труда, они со временем теряют свою первоначальную стоимость. Амортизация позволяет переносить эту потерю стоимости на производимые товары или услуги.

В простых словах, амортизация — это способ учесть износ и старение средств труда, чтобы предприятие могло правильно оценить стоимость своих производимых товаров или услуг. Когда предприятие покупает оборудование или машины, они имеют определенную стоимость. Но по мере использования этих средств труда их стоимость постепенно снижается. Амортизация позволяет учесть эту потерю стоимости и распределить ее на производимые товары или услуги.

Амортизация происходит по мере использования средств труда. Обычно она рассчитывается на основе срока службы средства труда и его стоимости. Например, если машина стоит 100 000 рублей и ее срок службы составляет 10 лет, то каждый год предприятие будет учитывать амортизацию в размере 10 000 рублей (100 000 рублей / 10 лет). Таким образом, эта сумма будет включена в стоимость производимых товаров или услуг на протяжении 10 лет.

Амортизация важна для правильной оценки стоимости производимых товаров или услуг. Она позволяет учесть износ средств труда и распределить его на протяжении срока их службы. Без учета амортизации предприятие может недооценить стоимость своих товаров или услуг, что может привести к финансовым проблемам. Поэтому амортизация является важным экономическим процессом для предприятий.