Особенности некоторых видов капитальных вложений

Наиболее частыми капитальными затратами предприятий могут быть:

1. Строительство. К этой категории капитальных вложений относится не только возведение новых зданий, которые будут использоваться в производственном процессе, но и расширение имеющихся объектов недвижимости. К этой категории могут быть отнесены и работы по восстановлению повреждённых строений вне зависимости от величины финансовых затрат. Строительные финансовые затраты подразделяются также на производственные и непроизводственные:

- К производственным объектам относятся помещения, где организован какой-либо производственный процесс. К таким зданиям могут относиться, как сборочные и производственные цеха, так и гаражи, складские и подсобные помещения.

- К непроизводственным объектам, при приобретении или модернизации которых требуется осуществление проводки имущества в качестве капитальных вложений, относятся любые офисные помещения и объекты коммунального назначения.

Строительные финансовые затраты могут быть законченными и незаконченными:

- к категории незаконченных капитальных вложений относятся объекты, строительство или модернизаций которых не завершена в полном объёме. В этом случае, отчётность отображается только в том объёме, в котором были осуществлены затраты на приобретение оборудования, материалов и оплаты строительных работ за установленный период;

- завершёнными строительными финансовыми затратами считаются только объекты, возведение которых было полностью закончено, и объект был введён в эксплуатацию в установленном порядке.

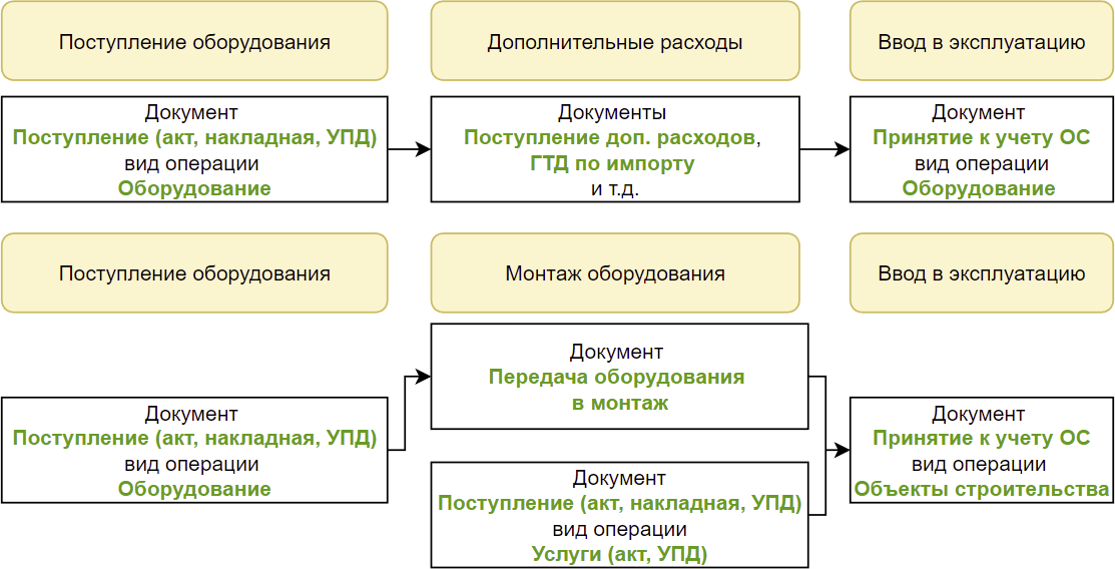

2. Оборудование. При осуществлении бухгалтерского учёта капитальных вложений для приобретения оборудования, необходимо точно идентифицировать приобретаемое имущество. Основное отличие, которое может наблюдаться в этой категории материальных ценностей, заключается в способе монтажа оборудования. Оборудование, которое требует определённых работ для установки, классифицируется как требующее монтажа. К этой категории относится технологическое или иное оборудование, установка которого производится на постоянное место эксплуатации. К оборудованию не требующему монтажа относятся отдельно стоящие станки, автомобили и другое перемещаемое имущество.

3. Нематериальные активы. К данной категории относятся приобретённые на возмездной основе лицензии, торговые знаки или разрешение на добычу природных ресурсов.

Списание

Завершение (списание) капвложений происходит в момент, когда объект ОС полностью готов к работе: находится в месте, предназначенном для этого; полностью отлажен, проверен, укомплектован. Объем накопленных на счете 08 капвложений списывают в состав ОС (сч. 01). Если имеет место частичная эксплуатация ОС, списывают сумму частично.

Если окажется, что капвложения не могут принести организации выгоды в перспективе, их также списывают в БУ. Причиной списания может быть и обычное выбытие вложений из организации. Примеры: утрата имущества как результат стихии или иного ЧП, вклада в УК другой фирмы.

Счета, отображаемые в бухгалтерской проводке

Для осуществления бухгалтерских проводок по всем правилам недостаточно разбираться в том, что такое капитальные вложения в бухучёте. Для грамотного оформления отчётности, необходимо знать, какие счета использовать в тех или иных случаях отображения капитальных вложений. Долгосрочные активы капитальных вложений ведут на счёте 08 «Вложения во внеоборотные активы».

В зависимости от вида материальных затрат данный счёт может быть оформлен по следующим субсчетам:

- Приобретение земельных участков.

- Приобретение объектов природопользования.

- Строительство объектов основных средств.

- Приобретение объектов основных средств.

- Приобретение нематериальных активов.

Данные субсчета отображаются при проводке объектов движимого или недвижимого имущества, а также активов, которые представляют собой нематериальные ценности, задействованные в производственном процессе организации.

I. Общие положения

1. Настоящий Стандарт устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций.

2. Настоящий Стандарт не применяется организациями бюджетной сферы.

3. Настоящий Стандарт не применяется при выполнении организацией работ, оказании услуг по созданию, улучшению, восстановлению средств производства для других лиц, а также при приобретении, создании активов, предназначенных для продажи.

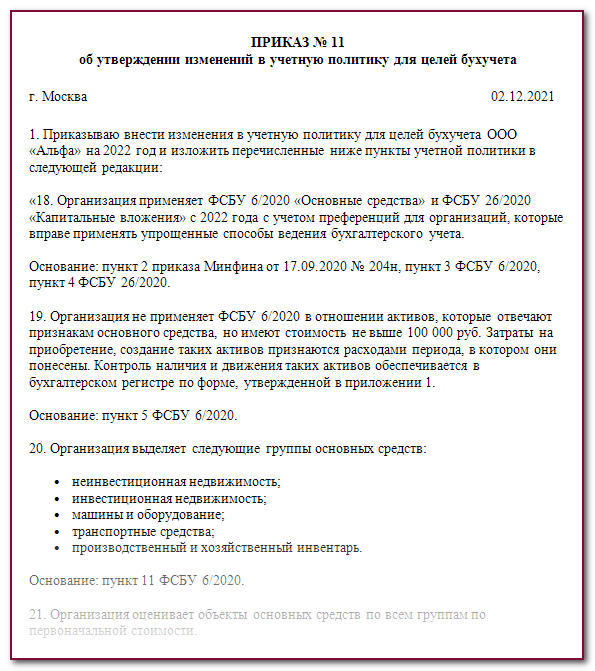

4. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять подпункты «б» — «з» пункта 10, подпункт «б» пункта 11, пункт 12, первый — третий абзацы пункта 13, пункт 17, подпункты «в» — «д» пункта 23, пункт 24 настоящего Стандарта.

5. Для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

6. Капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией, (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина.

Капитальные вложения признаются в бухгалтерском учете при соблюдении условий, установленных настоящим пунктом, вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их.

7. Единицей учета капитальных вложений является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств.

8. Капитальные вложения классифицируются в бухгалтерском учете исходя из целей управления организацией, включая нужды анализа, контроля и отчетности.

Оценочные обязательства

Оценочные обязательства (ОО) — это новое понятие, введённое ФСБУ 26/2020. Оно обозначает сумму, которая входит в общую стоимость капвложения и связана с потенциальными затратами на демонтаж основных средств и рекультивацию (восстановление) земель. Заранее оценить подобные затраты очень сложно, суммы получатся приблизительными. Поэтому по мере приближения оцениваемых событий необходимо корректировать их стоимость.

Проводки здесь следующие:

- Дт 08 — Кт 96 ОО при капвложении;

- Дт 91 — Кт 96 переоценка ОО при каждой сдаче бухотчётности;

- Дт 96 — Кт 60,62,70,71,76 и т.д. списание ОО при фактических затратах.

Коэффициент эффективности вложений в основные фонды

Бывает, что одна схема характеризуется возможностью сэкономить на вложениях, другая — добиться значительного снижения издержек. В этом случае может потребоваться применить некоторый нормативный показатель, на который можно ориентироваться при выборе той или иной модели. В числе самых популярных из них — коэффициент экономической эффективности капитальных вложений. Он может быть установлен для конкретного предприятия, отрасли или экономики в целом. Некоторые экономисты предпочитают рассматривать его как макроэкономический показатель для оценки развития фирмы с учетом положения дел в национальном хозяйстве.

Рассматриваемый коэффициент для отрасли может быть существенно ниже или выше национального, что обусловлено спецификой экономических факторов, имеющих влияние на тот или иной сегмент. Например, в промышленном производстве коэффициент эффективности инвестиций в основные фонды, как правило, ниже, чем тот, что характеризует строительство или, к примеру, информационные технологии. Один из самых высоких коэффициентов — в розничной торговле. Это связано с тем, что данный сегмент — в числе самых рентабельных. Окупаемость инвестиций в нем происходит довольно оперативно, однако, для поддержания функциональности бизнес-модели может потребоваться привлечение капитала в очень больших объемах.

Если говорить о макроэкономическом аспекте эффективности вложений в фонды, то показатели, характеризующие инвестиции, могут сопоставляться с различными коэффициентами-дефляторами и финансовыми индикаторами.Так, общепринятой считается схема, при которой эффективность локальных хозяйственных показателей сопоставляется с инфляцией, а также со ставкой рефинансирования Центрального банка.

Если годовая экономическая эффективность капитальных вложений ощутимо выше обоих показателей, то это может свидетельствовать о высоком качестве менеджмента на предприятии. Но желательно, чтобы соответствующий индикатор был выше инфляции. Только в этом случае у владельцев бизнеса будет смысл, с экономической точки зрения, развивать бизнес. Конечно, предприятие может функционировать с небольшой рентабельностью капитальных вложений, и выполнять при этом важные социальные задачи. Но в этом случае ему, вероятнее всего, понадобится помощь государства — в виде бюджетных субсидий или, к примеру, льготного кредитования.

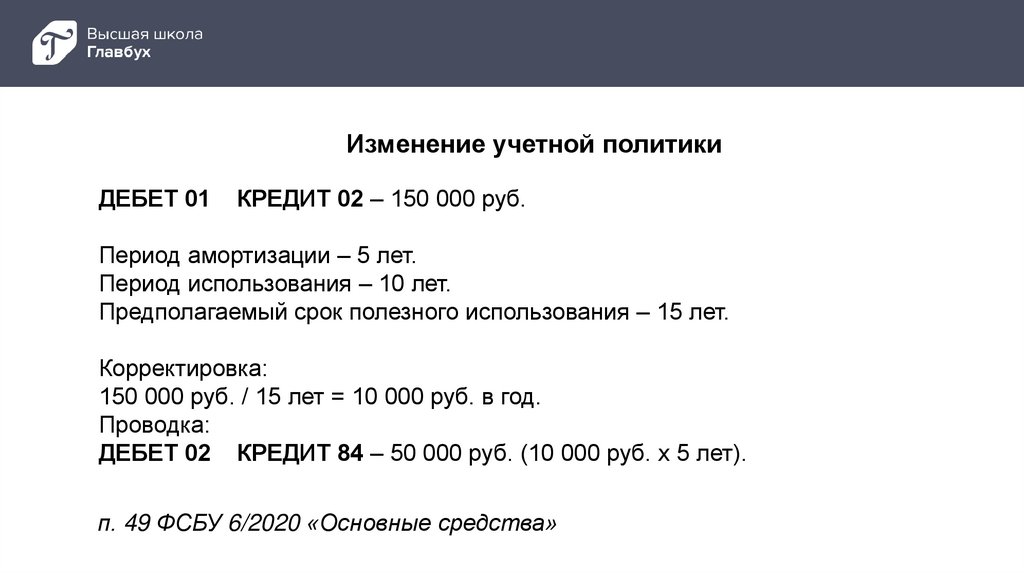

Учетная политика на 2023 г. для целей бухгалтерского учета

Что необходимо изменить в учетной политике для целей бухгалтерского учета на 2023 г.

В первую очередь, рекомендуем исключить переходные положения, которые касались начала применения новых Стандартов. Организации на основании этого вносили изменения в учетную политику.

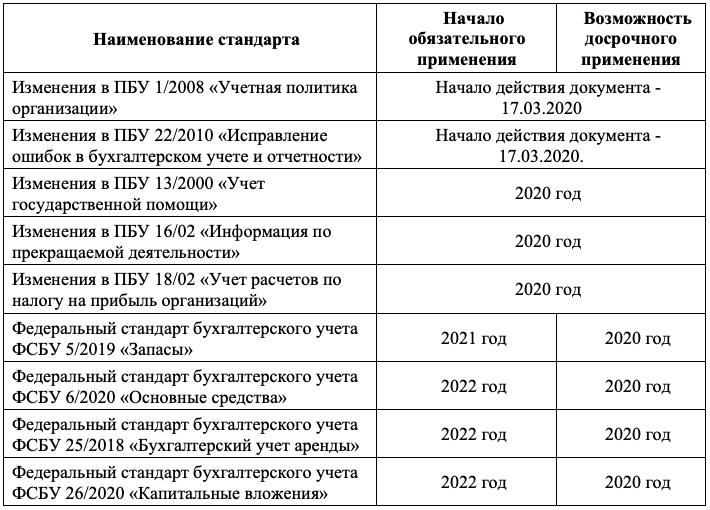

Напомним, что с 2022 г. стали обязательны к применению четыре новых Стандарта: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018, ФСБУ 27/2021. Организации имели право каждый из них применять досрочно. Если организация не воспользовалась таким правом, то с 2022 г. начала их применять в обязательном порядке. Теперь переходные положения следует исключить, поскольку они утратили актуальность.

Если в учетной политике (например, в описании механизма расчета оценочного обязательства по отпускам) упоминаются ПФР и ФСС РФ, нужно внести технические правки — указать СФР, действующий вместо них с 2023 г.

С 01.01.2023 вместо ПФР и ФСС действует единый Фонд пенсионного и социального страхования (СФР). Взносы на ОПС, ОМС и ВНиМ начисляют по единому тарифу. По-прежнему отдельно надо считать взносы на травматизм и взносы по дополнительным тарифам.

Что изменить в учетной политике в связи с ФСБУ 14/2022

В 2023 г. организации могут досрочно начать применять ФСБУ 14/2022 «Нематериальные активы» (обязательным его применение будет только с 2024 г.). Если компания примет такое решение, то необходимо учесть и изменения, внесенные в ФСБУ 26/2020 «Капитальные вложения» в отношении капитальных затрат на НМА, в том числе на НИОКТР (по новому ФСБУ они относятся к НМА).

Раздел, основанный на ПБУ 17/02 по учету НИОКР, нужно исключить из учетной политики.

Большинство опций (вариантов учета), требующих отражения в учетной политике при применении ФСБУ 14/2022, касаются организаций, имеющих право на упрощенные способы учета. В частности, они могут предусмотреть положение, согласно которому все затраты на приобретение, создание НМА включаются в текущие расходы в периоде их возникновения.

Если у компании нет права на упрощенные способы учета, в таком случае ей потребуется:

- самостоятельно определить виды и группы своих НМА;

- установить момент начала начисления амортизации;

- выбрать способ начисления амортизации для каждой группы НМА;

- описать формулу расчета амортизации (если применяется способ уменьшаемого остатка);

- выбрать вариант оценки (по первоначальной стоимости или по переоцененной), имея в виду, что учет по переоцененной стоимости возможен только при наличии активного рынка соответствующих объектов;

- определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности;

- установить стоимостной лимит для «малоценных НМА», если вы хотите использовать это право. Это позволит организации сократить количество объектов НМА и «избавиться» от несущественных НМА в учете. Такие действия оправданы с учетом требования рациональности, поскольку в ФСБУ 14/2022 признаки для квалификации НМА очень широкие и под них могут подпадать многие активы, которые ранее можно было учитывать на счете 97 «Расходы будущих периодов». Однако в любом случае придется организовать контроль как за «малоценными НМА», так и за результатами интеллектуальной деятельности (средствами индивидуализации), не соответствующими признакам для учета в качестве НМА (например, по сроку полезного использования);

- описать порядок контроля за указанными выше объектами;

- установить порядок перехода на применение нового ФСБУ.

Условия признания капитальных вложений

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий (п. 6 новой редакции ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод (в данном случае – в виде улучшений в объект НМА). Экономический ресурс мог бы создавать экономические выгоды для организации за счет предоставления ей права или обеспечения возможности совершать, например, одно или несколько из следующих действий (п. п. 4.14, 4.16 Концептуальных основ представления финансовых отчетов):

- получать предусмотренные договором денежные потоки или другой экономический ресурс;

- обмениваться экономическими ресурсами с другой стороной на выгодных условиях;

- обеспечивать поступление денежных средств или избегать выбытия денежных средств, например, посредством:

- использования данного экономического ресурса либо в отдельности, либо в сочетании с другими экономическими ресурсами для производства товаров или предоставления услуг;

- использования данного экономического ресурса для увеличения стоимости других экономических ресурсов или передачи данного экономического ресурса в аренду другой стороне;

- получать денежные средства или прочие экономические ресурсы в результате продажи данного экономического ресурса либо погашать обязательства путем передачи данного экономического ресурса.

Капитальные вложения в объекты НМА признаются:

- вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов НМА или при последующем улучшении объектов НМА (абз. 4 п. 6 новой редакции ФСБУ 26/2020);

- по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктами 6, 17.3 новой редакции ФСБУ 26/2020 (абз. 3 п. 9 новой редакции ФСБУ 26/2020).

Затраты на создание объекта НМА в результате выполнения научно-исследовательских, опытно-конструкторских и технологических работ признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 новой редакции ФСБУ 26/2020):

- осуществимо завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях;

- у организации имеется намерение завершить создание объекта НМА;

- у организации имеются намерение и возможность использовать объект НМА;

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (в частности, имеется рынок сбыта продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием создаваемого объекта НМА, либо рынок сбыта создаваемого объекта НМА, либо известны способы использования создаваемого НМА в организации);

- у организации имеются необходимые и достаточные материальные, финансовые и другие ресурсы для завершения создания и использования объекта НМА (например, у организации имеются бизнес-планы, показывающие требуемые технические, финансовые и прочие ресурсы и способность организации обеспечить наличие таких ресурсов);

- определена сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях.

Список провод в бухгалтерском учете по капитальному вложению

Рассмотрим проводки на примере. И так:

Предприятие приобрело в марте 2017 года складское помещение по договору купли продажи, стоимость которого составила 1 184 000 рублей ( в том числе НДС 18% – 180 000 рублей). Для покупки данного помещение предприятие в банке взяло кредит на сумму 500 000 рублей под 15% годовых сроком на один месяц. Через месяц предприятие вернуло банку заемные средства и заплатило положенные проценты за пользование кредитом. Проценты составили 6250 рублей.

В апреле 2017года предприятие понесло затраты на регистрацию права собственности на купленное складское помещение в размере 8000 рублей. И в апреле помещение было введено уже в эксплуатацию.

Следовательно, в бухгалтерском учете были произведены следующие проводки:

| Наименование проводки | Сумма в рублях | Дебет | Кредит |

| Март 2017 | |||

| Отражение стоимости складского помещения в составе капитальных вложений | 1 000 000 | 08 | 60 |

| НДС, который предъявлен покупателю | 180 000 | 19 | 60 |

| Полученные заемные средства в банке | 500 000 | 51 | 66 |

| Стоимость складского помещения | 1 180 000 | 60 | 51 |

| Апрель 2017 | |||

| Оплата госрегистрации права собственности складского помещения | 8000 | 76 | 51 |

| Включение в фактические затраты на приобретение основных средств | 8000 | 09 | 76 |

| Задолженность по процентам | 6250 | 08 | 66 |

| Возврат заемных средств в банк | 500 000 | 66 | 51 |

| Перечисление начисленных процентов банку за пользование кредитом | 6250 | 66 | 51 |

| Складское помещение введено в эксплуатацию | 1 041 250 | 01 | 08 |

статью ⇒ Начисление амортизации в налоговом учете 2018, проводки.

Мнение Минфина

Финансовое ведомство в своих многочисленных письмах разъясняет, что к таким затратам следует причислять результаты работ, которые носят капитальный характер, то есть связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если же расходы осуществляются с целью текущего поддержания ОС в рабочем состоянии, затраты следует единовременно учитывать в составе прочих расходов как расходы на ремонт (письма от № /1/55715, от № /2/81480 и др.).

Но ремонт бывает капитальным. Минфин в своих письмах указывает, что расходы на капитальный ремонт ОС учитываются для целей налогообложения как прочие расходы в размере фактических затрат в периоде их осуществления (письма от № /1/65431, от № /45638). При этом чиновники ссылаются на ст. 260 НК РФ. Однако при внимательном прочтении мы не увидим в этой статье слова «капитальный». В ней написано расходы на ремонт основных средств.

На основании этих и более ранних подобных писем многие налогоплательщики учитывали затраты на капитальный ремонт арендованных ОС не в качестве отдельного объекта ОС, а как текущие расходы. Посмотрим, что думают по этому поводу налоговые органы на местах и арбитражные суды.

Что новенького?

Прежде всего, напомним, что ФСБУ 26/2020 окончательно увязывает понятие капвложений с учетом основных средств и только основных средств, что пункт 41 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности», утв. приказом Минфина России от 29.07.1998 № 34н, делал не столь однозначно. Согласно пункту 5 ФСБУ 26/2020 (далее — Стандарт), «для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

а) приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний».

Полностью соблюдая современные правила написания отечественных нормативных документов в контексте дизайна IFRS и US GAAP, составители ФСБУ 26/2020 не обошли вниманием понятие признания объекта учета и элемента отчетности. В этой связи пунктом 6 Стандарта устанавливается, что «капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

В этой связи пунктом 6 Стандарта устанавливается, что «капитальные вложения признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина».

Также Стандарт гласит, что «капитальные вложения признаются в бухгалтерском учете при соблюдении условий, установленных настоящим пунктом, вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их».

Бухгалтерский учет долгосрочных инвестиций хозяйствующей единицы в форме финансовых вложений

Бухгалтерский учет долгосрочных инвестиций хозяйствующей единицы осуществляется с использованием счета 08 «Вложения во внеоборотные активы» и различных открываемых субсчетах под каждую группу внеобротных активов, например, строительство, покупка внеоборотных активов и т.д. Данный счет бухгалтерского учета используется для обобщения, группировки сведений о расходах, связанных с активами, которые в дальнейшем будут приняты к учету в качестве внеоборотных активов. При этом учет на счете 08 «Вложения во внеоборотные активы» осуществляется в разрезе объектов вложений, а также статей затрат. Сальдо по дебету 08 «Вложения во внеоборотные активы» отражает величину незавершенных вложений (строительства, переоборудования)

Наиболее важной задачей бухгалтерского учета долгосрочных инвестиций хозяйствующей единицы в форме финансовых вложений является установление величины полных затрат, совокупности расходов, которые связанные с процессом строительства, технического перевооружения и т.д. На основании величины всех затрат определяется и первоначальная стоимости вводимых объектов

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Как правило, в бухгалтерском учете хозяйствующей единицы капитальные вложения обобщаются по технологической структуре затрат, вследствие чего используется следующая группировка:

- строительные работы;

- работы, связанные с установкой и монтажом технологического оборудования;

- покупка технологического оборудования и машин, использование которых невозможно без монтажа;

- покупка технологического оборудования и машин, использование которых возможно без монтажа;

- расходы, которые не влекут за собой рост стоимости основных производственных фондов экономического субъекта, его внеоборотных активов;

- прочие капитальные затраты, которые не могут быть отнесены в описанные группы.

Особого внимания заслуживает учет затрат, связанных со строительством. Строительные работы могут быть выполнены либо подрядным способом (т.е. с привлечением сторонних организаций), либо самостоятельно экономическим субъектом.

В случае привлечения к процессу строительства подрядчиков стоимость выполненных работ отражается на 08 счете «Вложения во внеоборотные активы» по договорной стоимости. В бухгалтерском учете хозяйствующей единицы данный факт будет отражен следующим образом:

- Дт 08 «Вложения во внеоборотные активы» Кт 60 «Расчеты с поставщиками и подрядчиками» — сумма договорной стоимости выполненных работ;

- Дт 08 «Вложения во внеоборотные активы» Кт 19 «Налог на добавленную стоимость по приобретённым ценностям» — на сумму НДС по сумме соответствующего договора (в случае если организация работает с НДС).

Однако, расчеты с подрядчиками могут осуществляться посредством авансов. В таком случае, в бухгалтерском учете хозяйствующей единицы данный факт будет отражен следующим образом:

Дт 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» Кт 50 «Касса» (51 «Расчетный счет» — на сумму выданного аванса).

Часто задаваемые вопросы

Вопрос №1 Что представляют собой капитальные вложения?

Ответ: Капитальные вложения представляют собой совокупность затрат на воспроизводство основных средств и улучшение их качественного состава — создание новых, расширение и модернизацию действующих.

Вопрос №2 Что можно отнести к капитальным вложения в бухгалтерском учете?

Ответ: К капитальным вложениям на предприятии можно отнести:

- Здания и сооружения;

- Инвентарь, который необходим в процессе деятельности;

- Станки и оборудования, которые используются для осуществления деятельности на предприятии;

- Автомобили, благодаря, которые осуществляются перевозки на предприятии.

Вопрос №3 Какие активы отражаются во счету «07» в бухгалтерском учете по капитальному вложению?

Ответ: К активам, которые создаются самостоятельно, можно отнести оборудование, которое требует монтаж, или его просто невозможно эксплуатировать без предварительной установки. Такие активы отражаются на счете «07».

То, что следует раскрыть

Далее, опять же в полном соответствии сложившейся традиции построения МСФО ФСБУ 26/2020 содержит специальные разделы, посвященные вопросам раскрытия информации о капитальных вложениях в финансовой отчетности и возможности изменения учетной политики в связи с началом его применения.

Пункт 23 Стандарта устанавливает, что «в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая стоимость капитальных вложений в объекты, отличные от инвестиционной недвижимости, и в инвестиционную недвижимость на начало и конец отчетного периода;

б) результат от выбытия капитальных вложений за отчетный период;

в) результат обесценения капитальных вложений и восстановления обесценения, включенный в расходы или доходы отчетного периода;

г) авансы, предварительная оплата, задатки, уплаченные организацией в связи с осуществлением капитальных вложений;

д) признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленного организации другими лицами».

Специальным предписанием пункта 24 ФСБУ 26/2020 определяется, что: «Организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940), информацию об обесценении капитальных вложений».

Согласно пункту 25 ФСБУ 26/2020, «последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом».

«Настоящий Стандарт, — устанавливает пункт 26 данного документа, — допускается применять перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета)».

При этом согласно пункту 27 ФСБУ 26/2020, «организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта».