Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности. Например, журнал-ордер по счету 71 «Расчеты с подотчетными лицами».

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 «Касса» такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Формы ведения бухучета в организации

Формы ведения бухгалтерского учёта – это регламентированные на законодательном уровне способы внесения (отражения) записи о совершённом факте хозяйственной деятельности в первичные документы и способ дальнейшей регистрации в учётных журналах.

Организация обязана самостоятельно определить форму ведения бухгалтерского учёта, которая будет применяться в конкретном учётном периоде.

При выборе формы учёта следует учитывать следующие факторы:

-

размер (масштаб) предприятия, штатная численность, количество структурных подразделений;

-

организационная структура управления экономического субъекта;

-

специфические особенности технологического процесса производства;

-

объём информационных потоков (как внутренних, так и внешних);

-

профессиональный уровень специалистов, осуществляющих ведение бухгалтерского учёта;

-

уровень автоматизации и компьютеризации бухгалтерского учёта на предприятии.

Простая форма ведения учета

Простая форма бухгалтерского учета, где не используются регистры бухгалтерского учета имущества, подразумевает запись всех деловых операций исключительно в Книге регистрации экономических событий. Эта книга служит как аналитическим, так и синтетическим журналом, с помощью которого можно установить наличие имущества и финансов, а также источники их образования у объекта малого бизнеса на конкретную дату, и подготовить финансовую отчетность.

Форма ведения учета с применением учетных регистров

Регистры бухгалтерского учёта предназначены для систематизации и накопления информации, содержащейся в принятых к учёту первичных учётных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности.

Примерами регистров бухгалтерского учёта являются:

-

журнал хозяйственных операций;

-

ведомость по счёту;

-

оборотно-сальдовая ведомость;

-

шахматная ведомость;

-

главная книга и др.

Ведение регистров бухгалтерского учёта осуществляется на русском языке. Формы регистров бухгалтерского учёта утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учёта в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учёта.

Мемориально-ордерная форма учета

Мемориально-ордерная система бухгалтерского учета работает путем создания памятных извещений на основе изначальных, обобщающих и промежуточных документов. Все эти памятные извещения записываются в журнал регистрации. В свою очередь, на основе этих извещений производятся записи на основных бухгалтерских счетах в Главном журнале.

Журнально-ордерная форма учета

Журнально-ордерная модель учета подразумевает хронологическую регистрацию деловых операций в журнальных ведомостях. Они формируются каждый месяц на основе данных исходных документов или суммарных листов. При использовании журнально-ордерного метода учета, операция регистрируется по кредиту счета, с одновременной записью дебета соответствующего корреспондирующего счета.

Автоматизированная форма бухгалтерского учета

Автоматизированная система бухгалтерского учета, базирующаяся на применении электронных вычислительных устройств, представляет собой сложную систему оптимизации учетного процесса, от сбора исходных данных до формирования бухгалтерской отчетности. Основой этой системы является ключевой элемент метода бухгалтерского учета – документация.

Важно помнить, что эффективность работы бухгалтерии во многом определяется правильным выбором формы учета и ее соответствием требованиям законодательства и особенностям деятельности предприятия, а также профессиональными навыками, которые вы можете получить на наших курсах. В любом случае продолжайте читать статьи на сайте.

Характеристики бухгалтерского учёта[править]

Сплошной учёт — учёт, при котором каждый хозяйственный факт находит своё отражение в бухгалтерском учёте.

Непрерывный учёт — учёт, который ведётся постоянно, с момента регистрации предприятия.

Документальный учёт — учёт, при котором все хозяйственные факты подтверждаются документально. Для бухгалтерского учета хозяйственный факт совершается только в том случае, если имеется первичный учётный документ, имеющий юридическую силу. Все хозяйственные операции (факты) оформляются соответствующими документами, которые лежат в основе бухгалтерских расчетов (учётных действий).

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

Возможные сложности

В работе бухгалтера периодически возникают проблемы, которые зависят не только от сотрудников организации, но и от деятельности государственных органов:

- Большое количество отчетов. Организация ежегодно сдает более 30 отчетов в различные органы: Пенсионный фонд, Федеральную налоговую службу, Росстат, Фонд социального страхования. Зачастую, данные в отчетах повторяются.

Отчетность в бухгалтерии

- Частые изменения в законодательстве. Бухгалтер должен работать только с актуальной законодательной базой, поэтому в компании необходимо предусмотреть доступ в платные справочные базы или подписаться на некоторые полезные журналы или газеты.

- Отсутствие первичных документов. Так как бухгалтер не может учитывать расходы без необходимых документов, требуется следить затем, чтобы все сотрудники компании приносили первичную документации в бухгалтерию точно в срок.

- В связи с переходом на МСФО необходимо совершенствовать программные продукты под новые стандарты учета. В свою очередь перехо

- д на МСФО требует больших денежных вложений: необходимо осуществлять обучение сотрудников или нанимать на работу новых специалистов, обладающих требуемыми умениями.

- Сложность гарантировании информационной безопасности данных, которые представляют коммерческую тайну компании.

Бухгалтерский учет скрывает множество сложностей и нюансов. Компания должна обеспечить непрерывное, сплошное и документально обоснованное отражение всех хозяйственных операций в бухгалтерии. Итогом этого отражения становится разнообразная отчетность, от которой непосредственно зависит дальнейшее управление предприятием.

1.2. Сущность, цели и задачи бухгалтерского учета

Бухгалтерский

учет обязаны вести все юридические лица, находящиеся на территории страны.

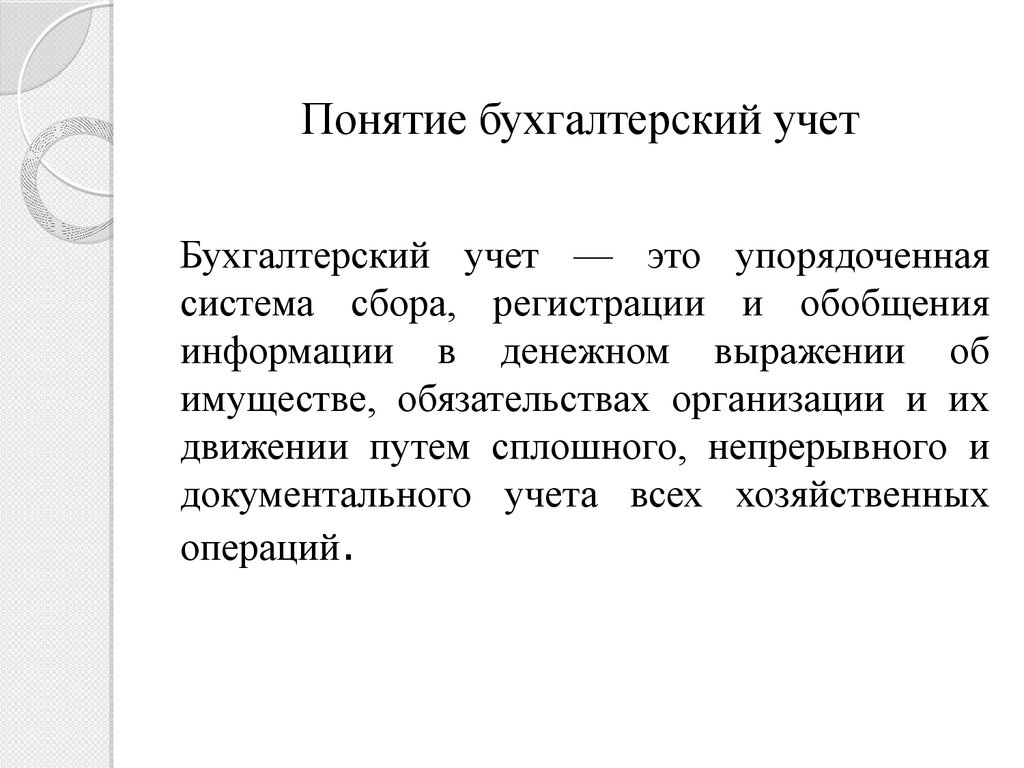

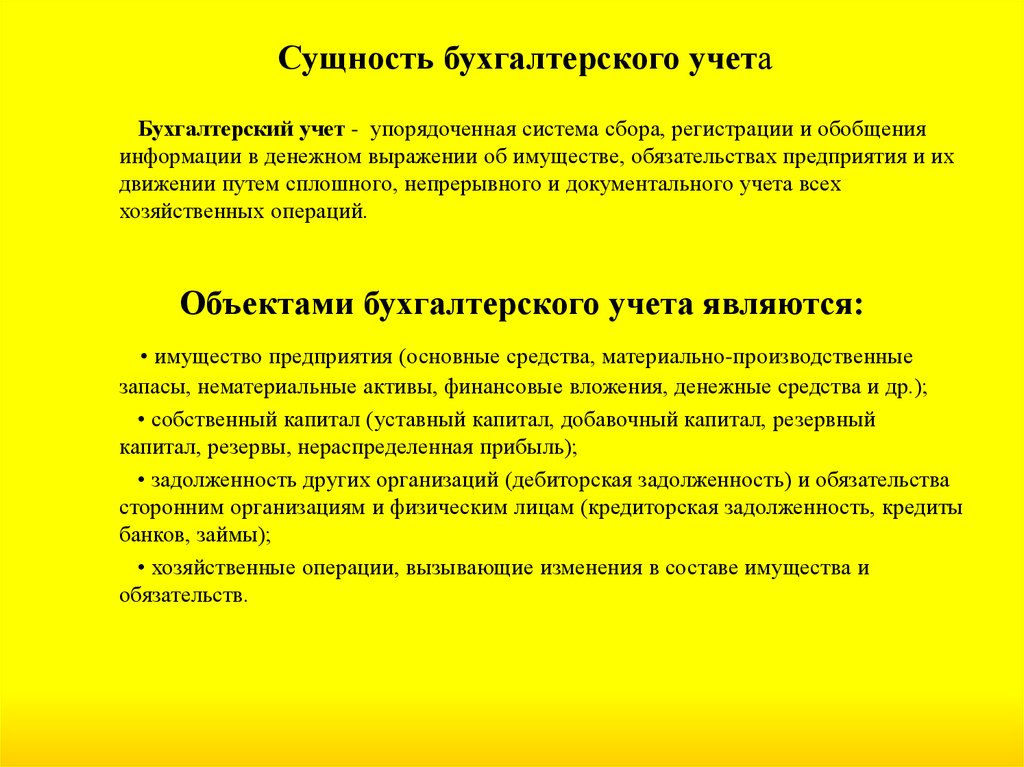

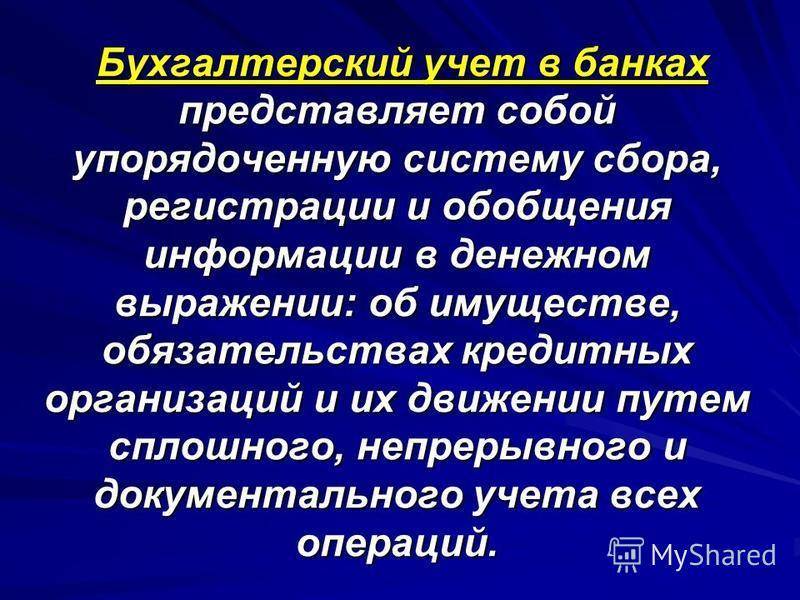

Бухгалтерский учет — это упорядоченная система сбора, регистрации и

обобщения информации в денежном выражении об имуществе, обязательствах

организации и их движении путем сплошного, непрерывного и документального учета

всех хозяйственных операций.

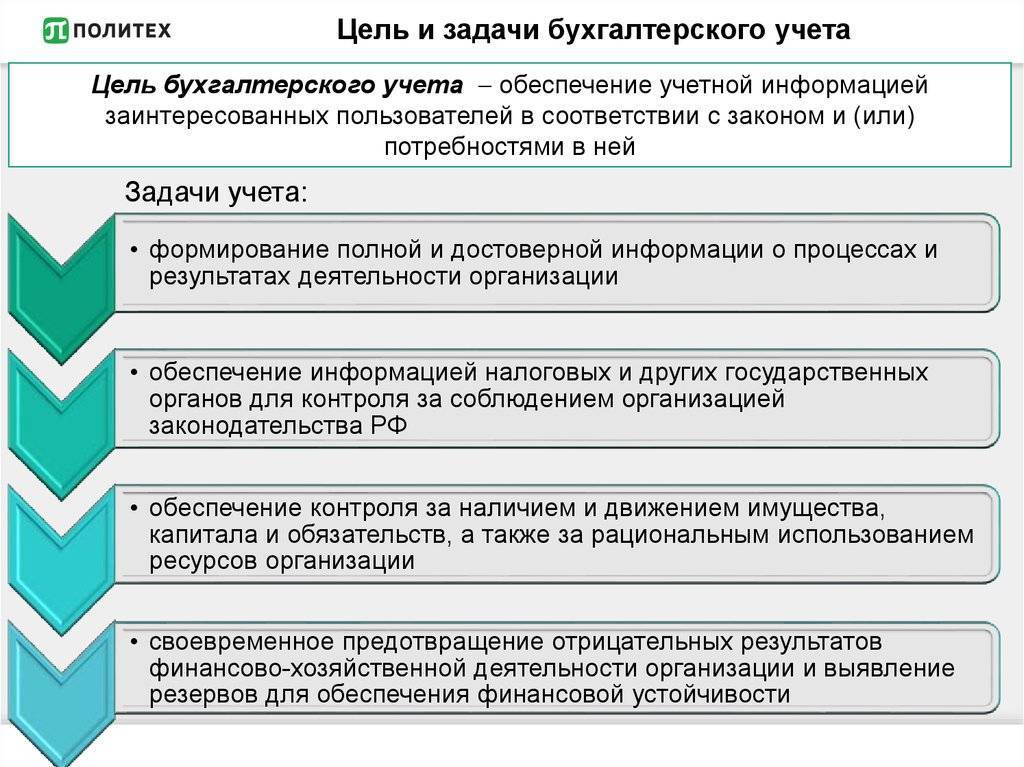

Главной целью бухгалтерского учета является

обеспечение учетной информацией собственных и сторонних пользователей в

соответствии с законом или потребностями в информации. Информация,

представляемая собственным пользователям, должна быть своевременной,

достоверной и достаточной для принятия решений по эффективному управлению

предприятием, анализу его деятельности, для целей планирования, контроля и др.

Предметом бухучета являются средства организации, их

состояние и использование, а также источники их образования.

Средства организации классифицируются:

а) по источникам образования – собственные и заемные;

б) по назначению, составу и размещению – внеоборотные,

оборотные и отвлеченные.

К внеоборотным средствам относятся: нематериальные

активы, основные средства, долгосрочные финансовые вложения, капитальные

вложения.

Оборотные средства делятся на 2 группы:

—

оборотные производственные фонды – сырье,

материалы, полуфабрикаты, незавершенное производство;

—

фонды обращения – готовая продукция,

отгруженные товары, денежные средства и средства в расчетах.

Источники хозяйственных средств включают:

1) собственные источники – уставный капитал, добавочный

капитал, резервный капитал, фонды, прибыль;

2) заемный капитал – кредиты, займы, обязательства по

расчетам;

3) заемные средства, приравненные к собственным –

постоянная задолженность.

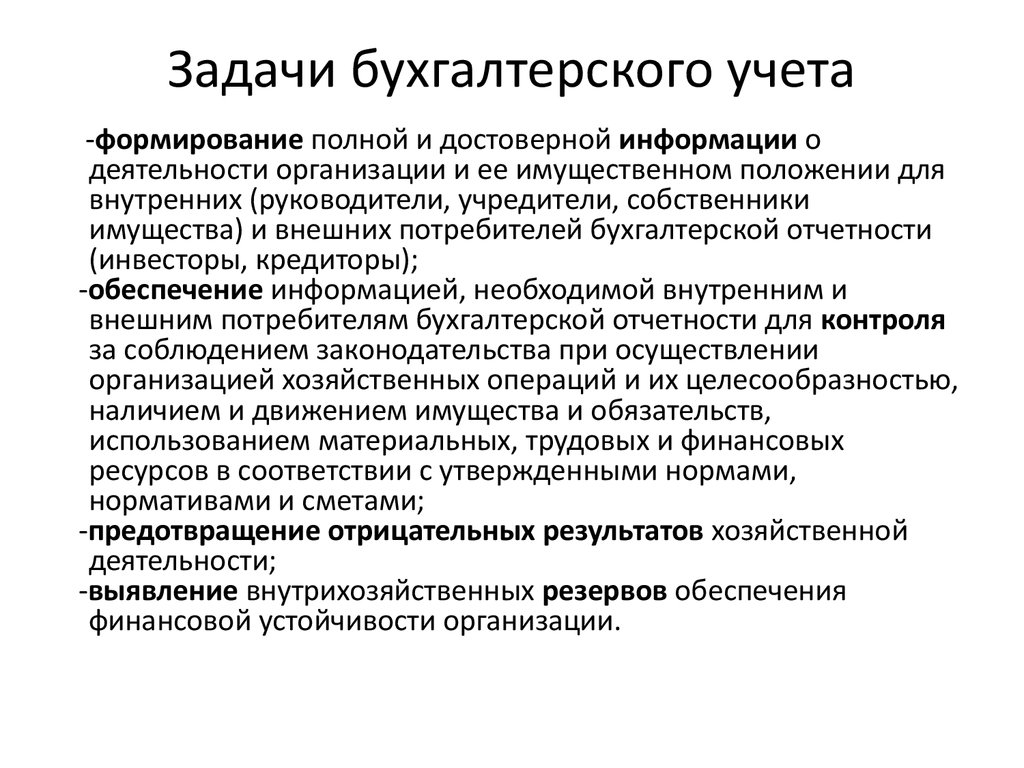

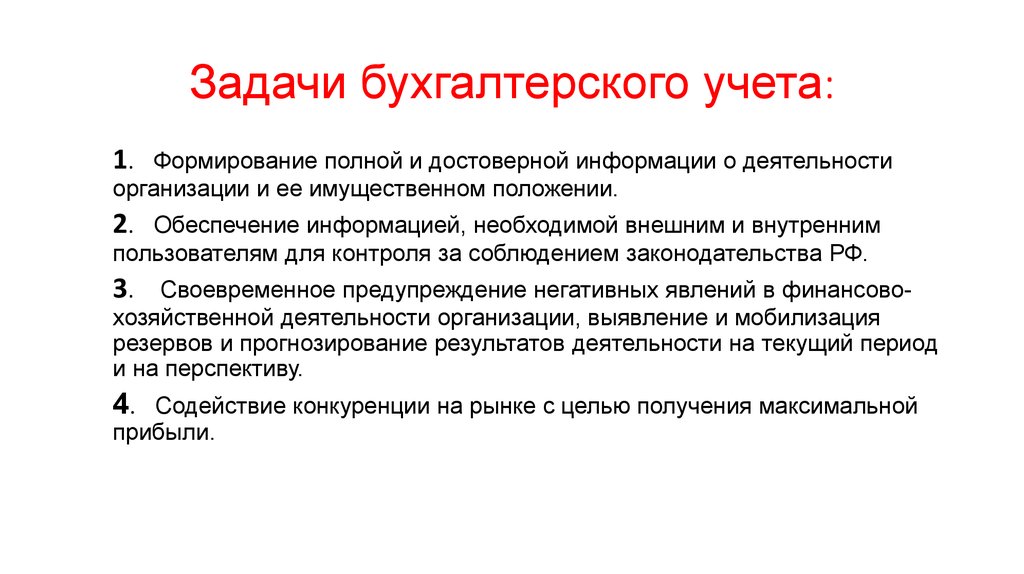

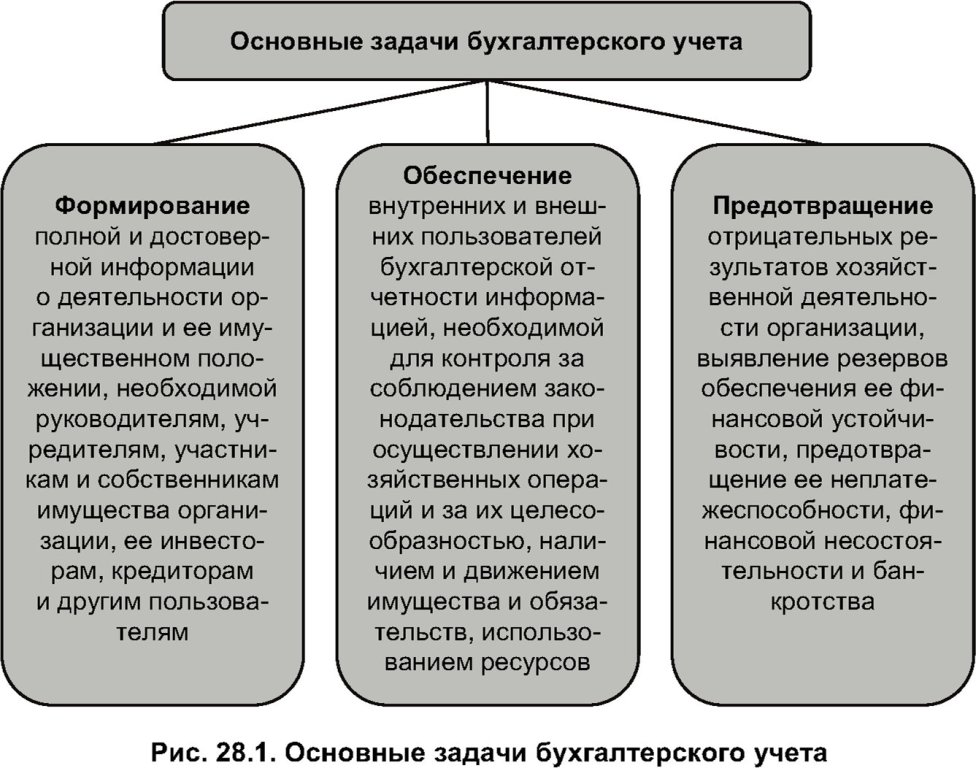

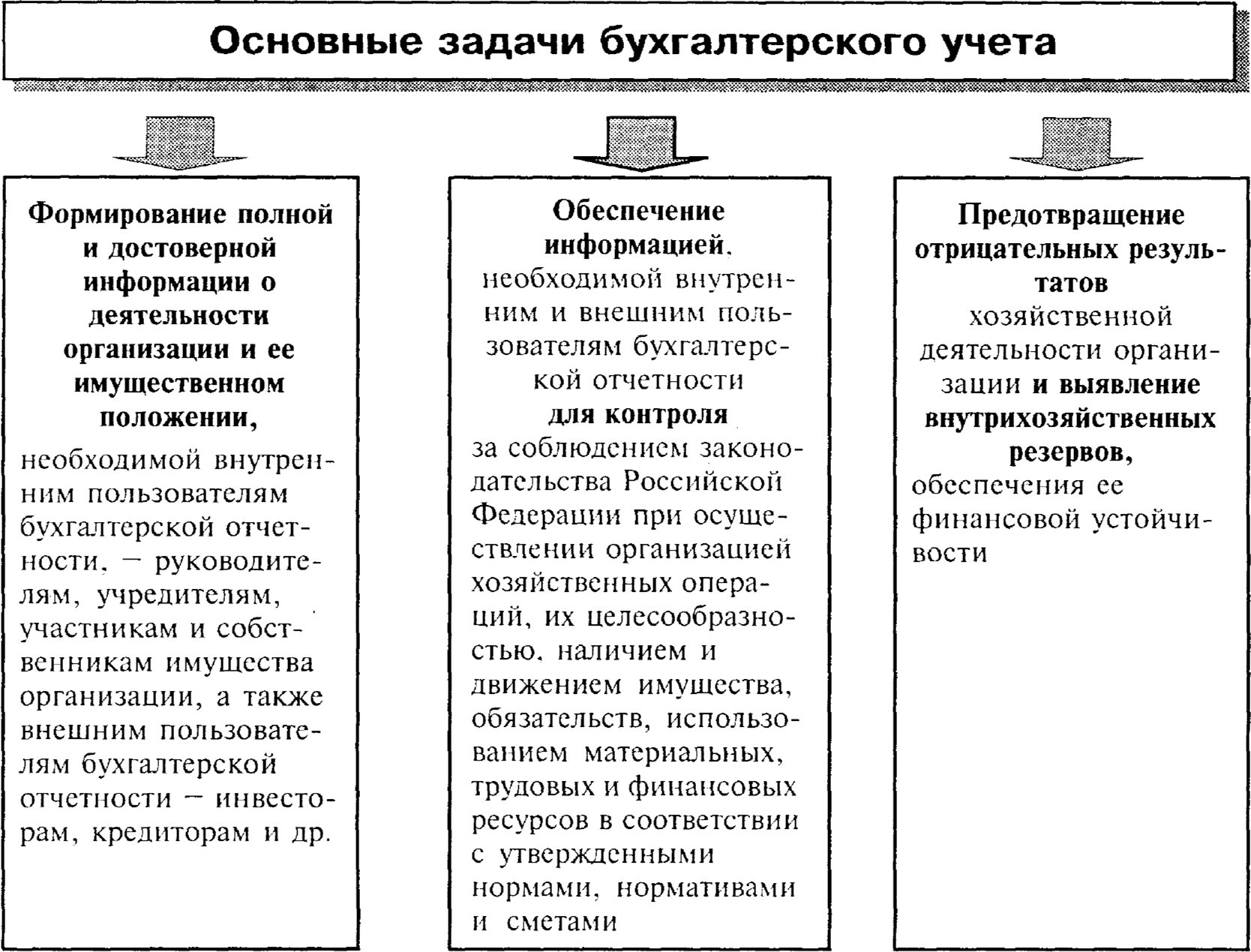

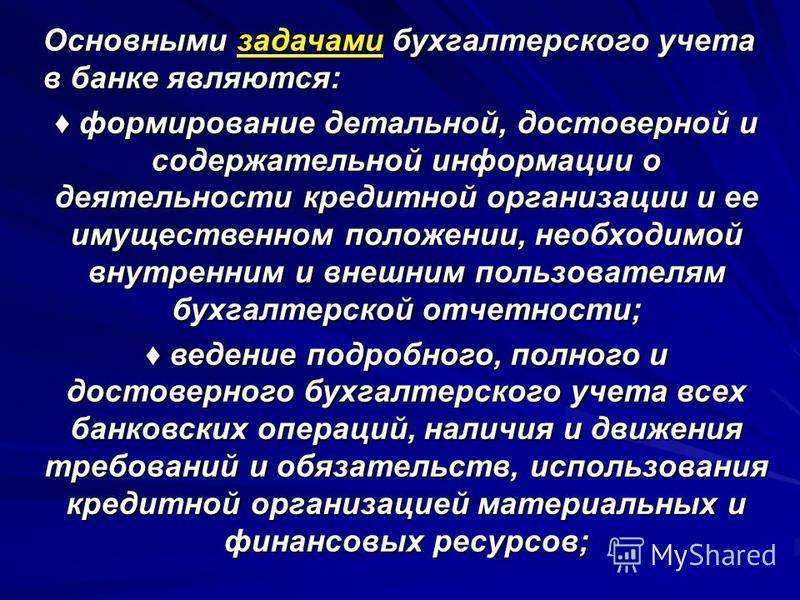

К основным задачам, решаемым в процессе бухгалтерского

учета, относятся следующие:

—

формирования полной и достоверной

информации о деятельности организации и ее имущественном положении;

—

обеспечение информацией пользователей для

контроля за соблюдением законодательства при осуществлении хозяйственных

операций и их целесообразности, наличием и движением имущества и обязательств,

использованием материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

—

предотвращение отрицательных результатов

хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения

ее финансовой устойчивости.

Бухгалтерский учет содержит в себе две составляющие:

1.Финансовый учет – учет, направленный на формирование отчетной

информации для сторонних пользователей.

2. Управленческий учет – учет, который организация устанавливает для своих

внутренних целей, для формирования учетной информации, требуемой при принятии

управленческих решений.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Похожие материалы:Сущность, функции и принципы организации заработной платыСущность, функции и виды налогов (Фролова Т.А., 2009)Сущность, стороны и содержание мирового соглашенияСущность, цели и задачи бухгалтерского учетаБронникова Т.С., Чернявский А.Г. Маркетинг: Сущность, цели и задачи маркетингаСущность, цели и задачи менеджмента

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

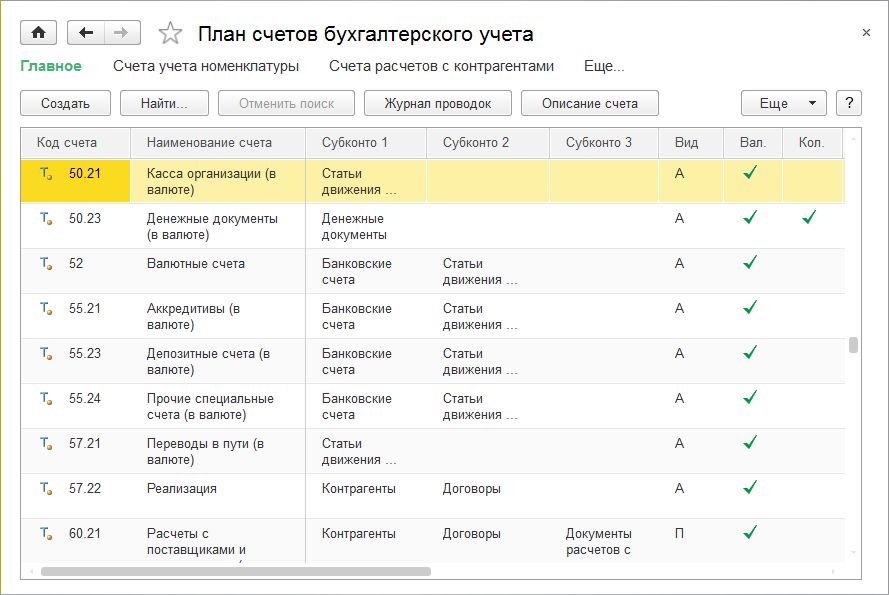

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

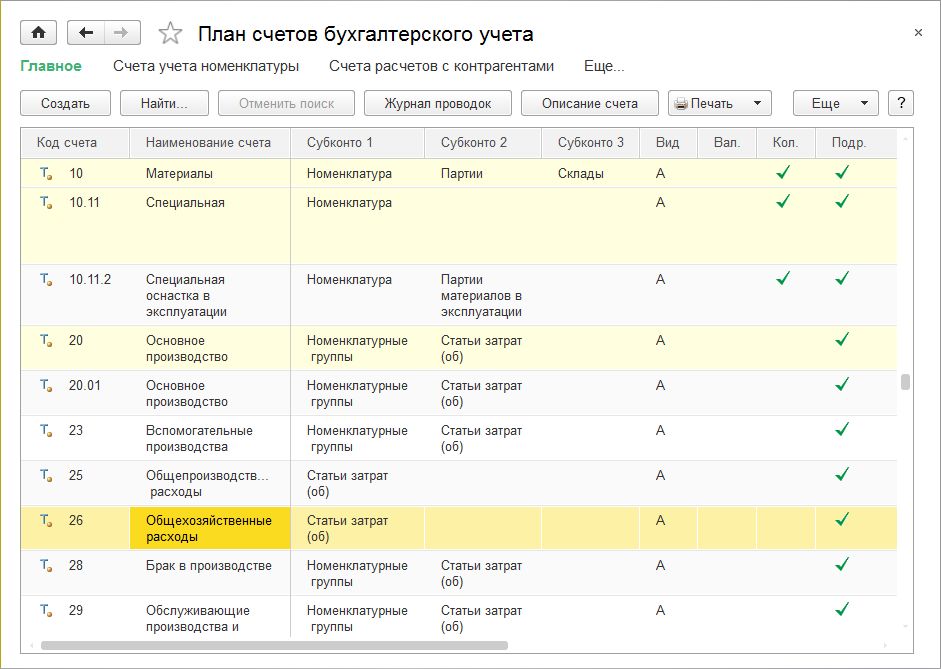

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

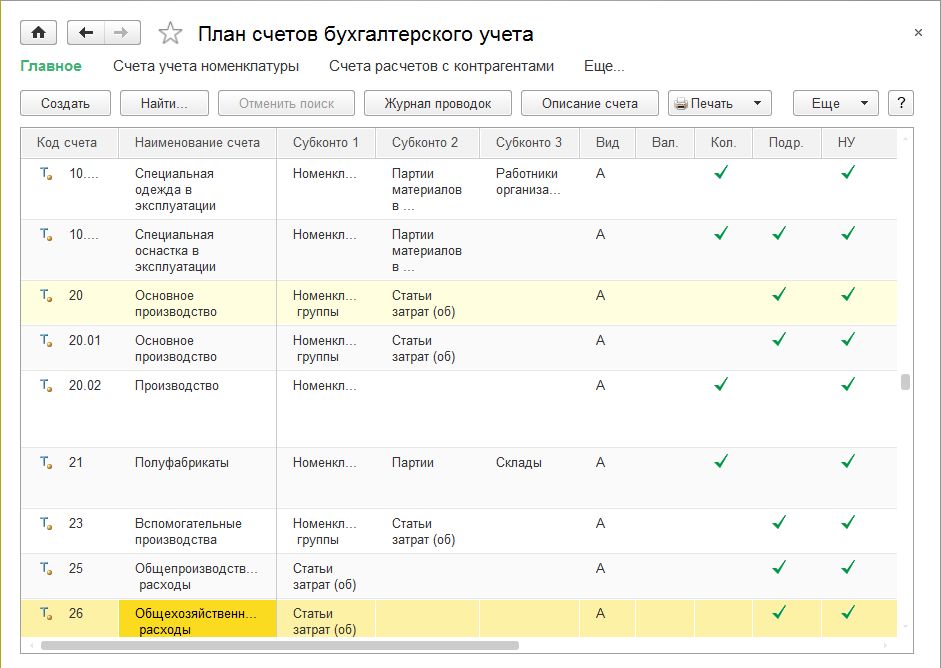

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Рис. 10. Счета с признаком налогового учета

Четвертый уровень регулирования бухгалтерского учета и отчетности

Четвертый уровень регулирования бухгалтерской отчетности включает приказы, указания, инструкции, выпускаемые самой организацией.

Рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответствии с ПБУ 1/2008, являются документами четвертого уровня.

Следует отметить, что порядок отражения на счетах учета хозяйственных операций зависит от учетной политики предприятия.

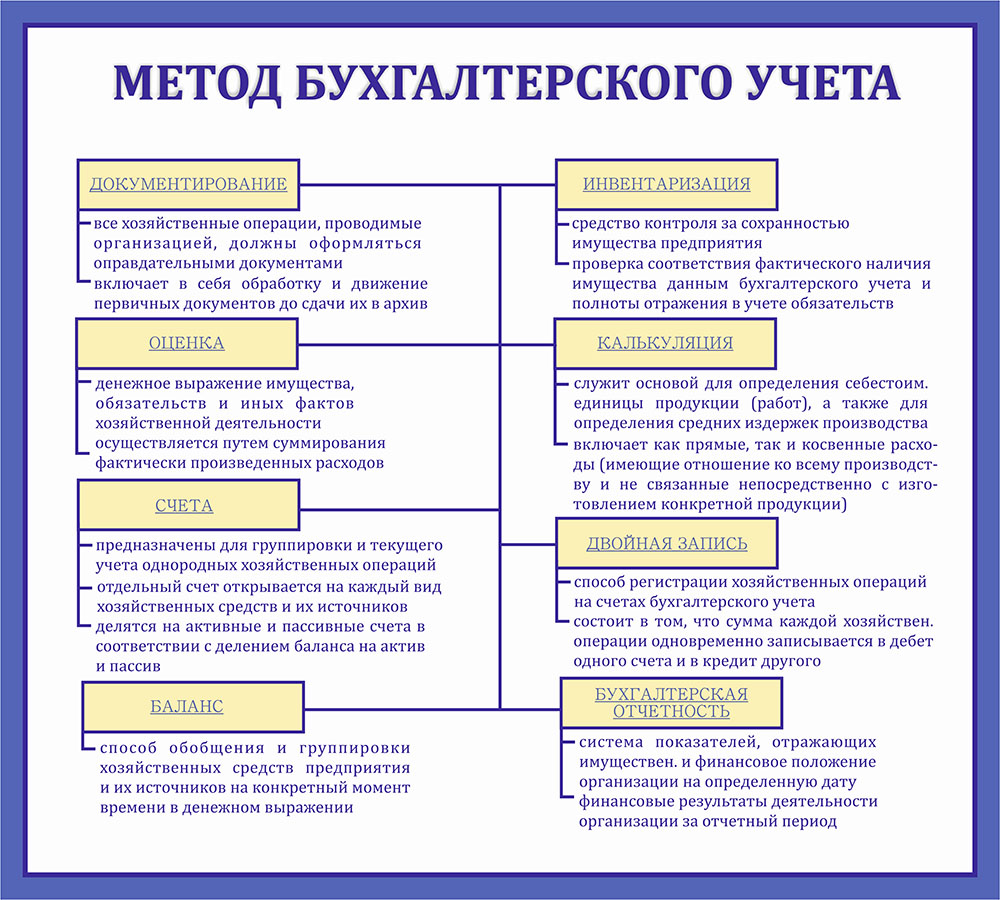

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Основные принципы формирования учетной политики организации и ее раскрытия зафиксированы в ПБУ 1/2008.

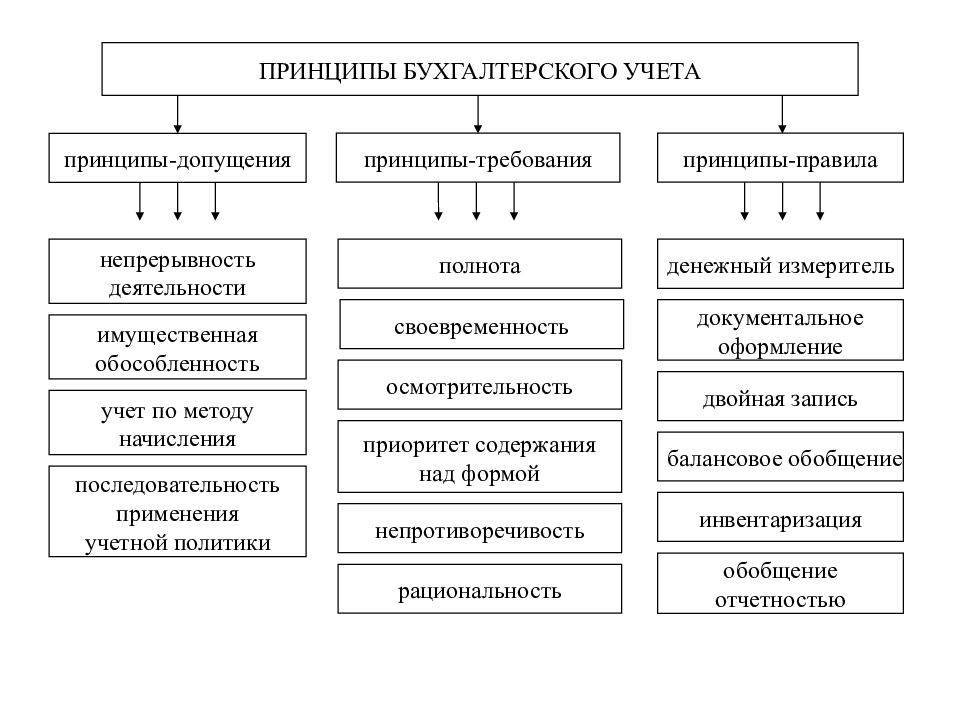

Учетная политика отличается наличием определенных допущений:

- допущение имущественной обособленности (имущество и источники имущества предприятия существуют отдельно от имущества и обязательств владельцев организации, а также от других предприятий);

- допущение непрерывности деятельности (предприятие планирует продолжать свою хозяйственную и финансовую деятельность в ближайшем будущем, поскольку у владельцев предприятия отсутствуют планы и необходимость ликвидации предприятия, что означает, погашение текущих и будущих обязательств в установленном порядке);

- допущение последовательности применения учетной политики (данное допущение означает, что учетная политика будет применяться на предприятии последовательно от одного отчетного года к другому);

- допущение временной определенности фактов хозяйственной деятельности (факты хозяйственной деятельности предприятия не зависят от фактического времени поступления или выплаты средств, которые напрямую связаны с этими фактами, и относятся исключительно к тому отчетному периоду, в котором они имели место).

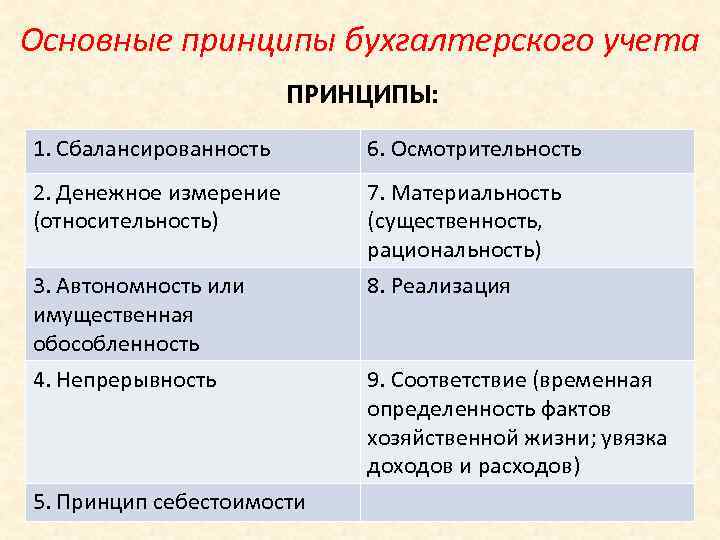

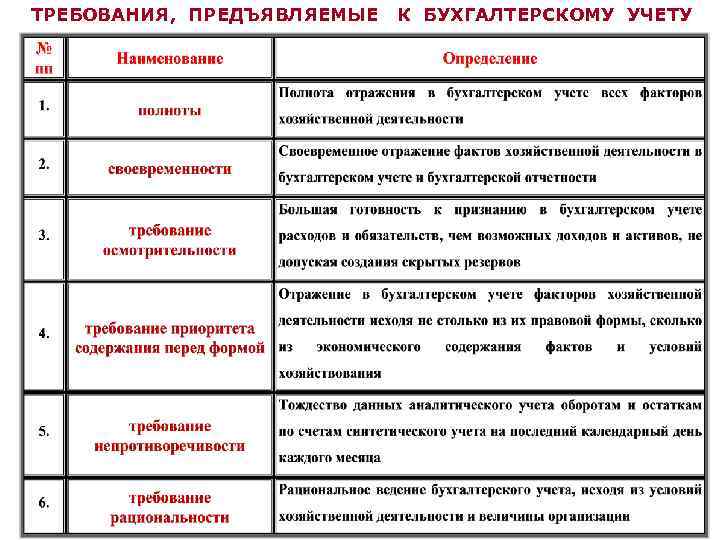

Также положение 1/2008 предъявляет определенные требования к качеству информации, полученной в результате применения учетной политики предприятия: полнота, своевременность, осмотрительность, приоритет содержания над формой, непротиворечивость, рациональность.

В соответствии с учетной политикой организации на предприятии утверждается рабочий План счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Соответственно, рабочий план счетов составляется на основе единого Плана счетов бухгалтерского учета, который представляет собой структурированный документ, в который организации могут лишь вводить дополнительные счета и субсчета. Такая необходимость возникает у тех организаций, специфика деятельности которых не учтена единым Планом счетов и Инструкцией к нему. Однако разработка рабочего плана счетов должна соответствовать единым подходам, установленным Инструкцией.

Вывод

В системе законодательного и нормативного регулирования бухгалтерской отчетности можно выделить четыре уровня. К первому относятся указы Президента, законы, постановления Правительства и Федеральный закон «О бухгалтерском учете». Второй уровень составляют положения по бухгалтерскому учету. Третий уровень включает в себя методические рекомендации и инструкции, имеющие нормативный характер и дающие пояснения к документам первого и второго уровней, и указания отраслевых органов, которые носят рекомендательный характер. Четвертый уровень включает в себя внутренние документы предприятий и организаций, которые формируют их учетную политику.

Организация бухгалтерского учёта[править]

Согласно предприятие обязано вести бухгалтерский учёт, а ответственность за её организацию несёт согласно руководитель предприятия. А в случае отсутствия ведения бухгалтерского учета или его грубого нарушения согласно «влечёт наложение административного штрафа на должностных лиц в размере от 5 тысяч до 10 тысяч рублей».

Руководитель предприятия имеет право учредить бухгалтерскую службу, ввести в штат должность бухгалтера, а также возложить на себя ведение бухгалтерского учёта.

Также регулируется возникновение разногласий в отношении ведения бухгалтерского учёта между руководителем предприятия и главным бухгалтером. Данные, содержащиеся в первичном учётном документе, принимаются и отражаются главным бухгалтером по письменному распоряжению руководителя экономического субъекта, который единолично несёт ответственность за созданную в результате этого информацию.

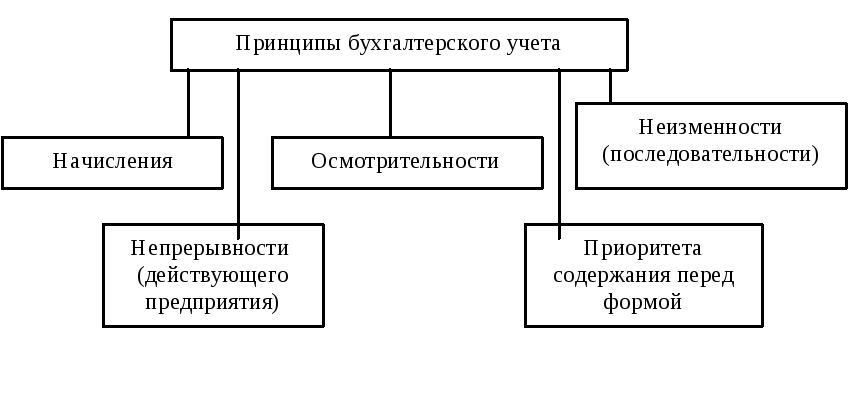

Основные принципы

Принципы бухгалтерии — совокупность ее базовых положений и правил, принятых профессиональным сообществом для возможности выбора способа учета определенной хозяйственной операции даже при отсутствии конкретных разъяснений в законодательных актах.

Фундаментальными принципами бухгалтерского учета являются:

- Автономность. Обособленное ведение всех активов, обязательств, прибыли и убытков организации от собственников компании, ее работников и других юридических лиц.

- Двойная запись. Каждая хозяйственная операция компании всегда отражается в бухгалтерии как по дебету, так и по кредиту различных счетов.

Двойная запись на бухгалтерских счетах

- Непрерывность деятельности — информация об активах, обязательствах, доходах, расходах формируется исходя из предположения, что компания в будущем не прекратит осуществление своей деятельности.

- Объективность. Каждая хозяйственная операция должна быть отражена в отчетности, а также в обязательном порядке должна подтверждаться первичкой.

- Консерватизм. Оценка активов и доходов недолжна быть выше реальной, а обязательств и расходов — ниже реальной.

- Принцип начислений — все хозяйственные операции отражаются в бухгалтерии в том периоде, когда они были совершены, несмотря на дату осуществления оплат.

- Периодичность. Балансовое обобщение имеющейся информации должно регулярно повторяться в одинаковые периоды для адекватного сравнения одинаковых отчетных данных в разные моменты времени, а также для возможности исчисления финансового результата.

- Конфиденциальность— внутренняя учетная информация является коммерческой тайной организации, за разглашение которой предусмотрена ответственность.

- Принцип денежного измерения. Отражение всех хозяйственных операций происходит в национальной валюте страны.

- Преобладание экономического содержания — все хозяйственные операции отражаются в бухгалтерии исходя из их экономического содержания, а не правового.

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.