Почему именно самозанятым выгодно сдавать жилье?

Причин популярности заработка на сдаче недвижимости – множество. Однако почему аренда является столь частым видом заработка именно для самозанятых?

Наверное, всё дело в плюсах сдачи жилья, отлично сочетающихся с самозанятостью.

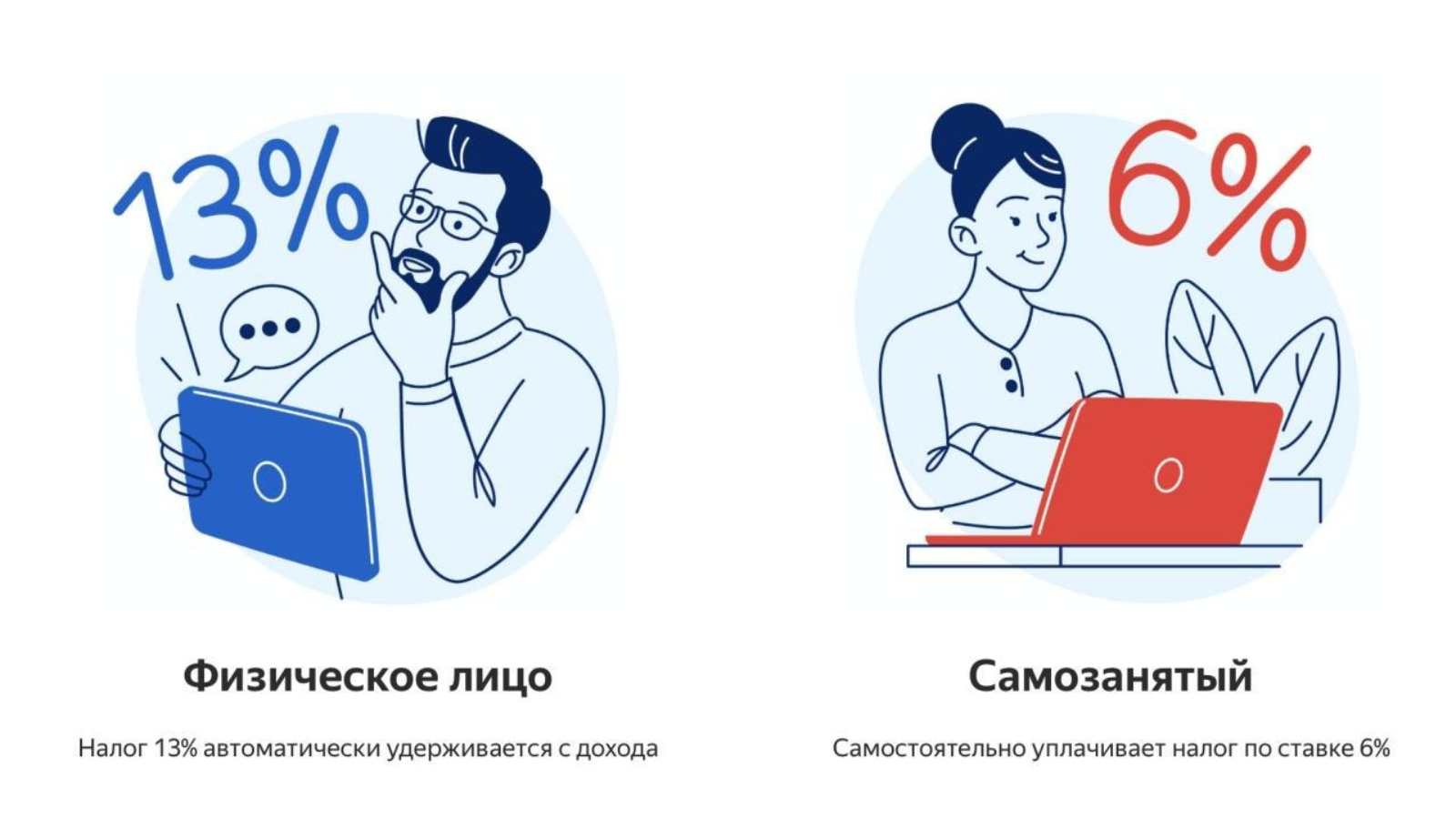

Например, аренда даёт самозанятому максимальный доход за счёт возможности сэкономить на налогах. Ведь сдача жилья по НДФЛ облагается по ставке 13%, тогда как самозанятый уплачивает всего 4-6% по НПД (налогу на профессиональную деятельность).

К тому же, очень удобно сдавать квартиру как самозанятый и работать по трудовому договору – так пенсионные отчисления работодатель за вас делает, а вы себе доход получаете и на налогах экономите. Этот вид деятельности даже госслужащим разрешён, несмотря на то что предпринимательской деятельностью им заниматься нельзя.

Конечно, можно не регистрироваться самозанятым и сдавать жильё нелегально. Правда, налоговая инспекция активно борется с теневым доходом, так что такая незаконная деятельность чревата блокировкой счетов и штрафом. Поэтому многие выбирают регистрацию самозанятым и ведение деятельности «в белую».

Важные разделы договора

Рассмотрим подробнее заполенние отдельных разделов договора:

| Часть | Описание раздела |

| Преамбула | Это вводная часть, которая содержит реквизиты и общую информацию о сторонах сделки: наименование и номер документа, место заключения договора, дата, данные сторон, ответственные лица. Кроме того, нужно обозначить статус Самозанятого и указать, что он является плательщиком НПД. |

| Предмет | Арендодатель обязуется сдать в аренду, за плату, имущество арендатору на определенный/неопределенный срок, для конкретных целей. Подробное описание имущества. Подтверждение прав собственности на объект (данные свидетельства). |

| Права и обязанности сторон | Права арендатора. Снижение платы при ухудшении условий аренды, первоочередное право аренды на новый срок, субаренда (по согласованию), проведение ремонтных работ. При отсутствии срочного капитального ремонта от арендодателя провести работы самостоятельно с последующей компенсацией или расторгнуть договор.Обязанности арендатора. Своевременность платежей, использование имущества согласно договору и цели назначения. Оплата коммунальных услуг, обеспечение порядка. Косметический ремонт. Информирование арендодателя при смене или лишении статуса Самозанятого. Предоставление арендодателю чеков после оплаты. Возвращение имущества в надлежащем виде при прекращении сделки.Права арендодателя. Проверка содержания арендуемого объекта. Право на расторжение договора и компенсацию убытков при серьезных нарушениях. При нарушении сроков оплаты арендодатель может потребовать преждевременной оплаты, но не более чем за 2 месяца.Обязанности арендодателя. Сдача имущества в надлежащем виде, согласно прописанным требованиям. Предоставление доступа к нему в указанный срок. Капитальный ремонт. Компенсация существенных улучшений имущества арендатору. Принять арендуемый объект после прекращения соглашения в указанные сроки. |

| Цена | Сумма аренды указывается за всю площадь или рассчитывается за кв.м. Цифрами и прописью. Устанавливаются сроки, порядок расчетов и способ платежей. Оплата коммунальных услуг, электроэнергии, интернет и пр. Условия изменения платы за аренду — по договоренности, но не более одного раза в год. |

| Ответственность контрагентов | Нарушение пунктов соглашения регулируется законодательством РФ. Если имущество передано с нарушением сроков или есть недочеты, препятствующие деятельности арендатора, то арендодатель должен компенсировать причиненный ущерб. Необходимо обозначить пеню на просрочку по платежам аренды и штраф при несоответствии использования имущества по его назначению. |

| Срок действия и порядок расторжения | Определить срок, на который заключается договор аренды. Условия и сроки по его продлению или расторжению. Если ни одна из сторон не подала на расторжение — договор продлевается без подтверждения с теми же условиями, на тот же срок. |

| Заключительные положения | Решение разногласий переговорами или судебным путем. Гарантии арендодателя, что по имуществу отсутствуют обременения. Условия по внесению изменений и дополнений. Информация о количестве экземпляров договоров. Форс-мажор и пр. |

| Приложение | В зависимости от ситуации: акт приема – передачи, дополнительное соглашение, график платежей, подробное описание имущества, документ с расчетами размера аренды, техническая документация, расписка по принятию предоплаты и пр. |

Пример стр. 1.

Сделай сам/самостоятельно произведенный товар

здесьмыла ручной работыкоторый требует маркировки

Где и как можно продавать свои товары самозанятому?

Любопытно, что собственный товар не обязательно нужно создавать с нуля — можно приобретать материалы, заготовки и другой товар для сборки и переработки, чтобы в итоги получился другой товар.

Например, можно:

-

купить заварочный чайник, разрисовать и продать;

-

купить ткань и каркас, собрать кресло и продать;

-

купить листы бумаги нарисовать рисунок, сверстать макет и напечатать плакат в типографии и продать;

-

создать флористические композиции и букеты из цветов (пояснение дал Минфин)

-

изготавливать электротовары, в том числе из материала заказчика (Письмо Минфина по этому поводу).

Ограничения по территории и размеру дохода

Эксперимент проводится пока на территории 23 регионов РФ.

Пункт 1 ст. 2 закона № 422-ФЗ привязывает регион проведения эксперимента не к месту нахождения налогоплательщика, а к месту ведения деятельности. То есть если квартира для аренды у самозанятого находится в регионе проведения эксперимента, а сам самозанятый проживает или зарегистрирован в другом, он все равно может применять НПД.

Однако допустим вариант, когда самозанятый зарегистрирован в качестве предпринимателя в регионе эксперимента и получает в нем доход, а также получает доход, удовлетворяющий условиям применения НПД, и на иных территориях. В этом случае под НПД попадают все доходы, получаемые как на экспериментальной, так и на другой территории.

Что касается размера дохода, то п. 8 ст. 4 закона № 422-ФЗ запрещает применять НПД тем налогоплательщикам, у которых доход при расчете налоговой базы по НПД превысил 2,4 млн руб. в текущем календарном году.

Необходимо понимать, что в среднем доход в месяц при таком режиме налогообложения не должен превышать 200 000 руб. Однако помним, что ограничение идет не по месячному доходу, а по годовому.

Можно ли сдать имущество в аренду работодателю?

Бывает, работодателю выгодно использовать имущество, принадлежащее работнику, а не покупать новое. В таких случаях можно выплачивать работнику компенсацию за использование личного имущества или же заключить с ним договор аренды. Договором аренды часто оформляют использование автомобиля работника. Таким образом, работодатель становится налоговым агентом по НДФЛ: он удерживает с суммы аренды и перечисляет в бюджет 13% НДФЛ. А если имущество сдает в аренду самозанятый?

Для начала поясним, что работать по трудовому договору и зарегистрироваться в качестве самозанятого законодательство позволяет. То есть человек, имея основную работу, может стать самозанятым и сдавать в аренду свое имущество, уплачивая НПД с этих доходов.

Но для отношений между самозанятыми и работодателями закон вводит ограничение. В подп. 8 п. 2 ст. 6 закона № 422-ФЗ говорится, что доходы, полученные от работодателя или от лица, бывшего работодателем менее двух лет назад, не могут облагаться НПД.

Таким образом, брать в аренду, например, автомобиль у работника как у самозанятого не получится. Клиентами такого арендодателя могут быть только сторонние люди.

Возможно, вам будут интересны наши статьи:

- «Могут ли самозанятые граждане работать с юридическими лицами?»;

- «Как самозанятому работать в такси»;

- «Самозанятые: в каких регионах будет налог на профессиональный доход».

***

Самозанятые, то есть те, кто применяет НПД, могут сдавать движимое имущество в аренду. А вот сдача недвижимого имущества запрещена законодательно. Исключением является сдача в наем жилых помещений. Сдача в аренду облагается по обычным ставкам НПД — 4 или 6%.

Еще больше материалов по теме — в рубрике «Самозанятые».

Можно ли сдавать не свою квартиру?

В связи с тем, что самозанятость – новое явление, порой у людей возникают интересные вопросы на тему прав самозанятых лиц. Один из них – могут ли самозанятые сдавать не свою квартиру (а мамы, брата, соседа и т.п.).

С точки зрения закона, самозанятый может получать доход исключительно от услуг, которые он оказывает или товара, который производит. То есть, предоставление жилья в обмен на деньги – это как раз-таки услуга, которую он оказывает сам. Поэтому, даже если жилье не принадлежит самозанятому на праве собственности, он может получать доход, как арендодатель.

Этот документ в дальнейшем убережет самозанятого арендодателя от претензий со сторону налоговой. Заверять у нотариуса ее не нужно, достаточно просто составить документ, указав в нем:

- паспортные данные доверителя и получателя доверенности;

- место положения жилья;

- право на управление имуществом (недвижимостью, в том числе предоставление ее в пользование третьим лицам – обязательно прописать!).

Доверенность будет иметь может быть выдана на определенный или неопределенный срок.

Доверенность обязательно заверяется нотариусом только в том случае, когда с имуществом будут совершать государственную регистрацию сделки. Например, если вы сдаете жилье на срок более года, то должны зарегистрировать договор аренды через МФЦ и там предоставить доверенность от собственника, заверенную нотариусом. Если же регистрации договора не требуется, то и заверять доверенность будет не обязательно.

Основания для вышеизложенных выводов сделаны после анализа законодательства, а именно п.1 ст. 185 ГК РФ, гласящей, что доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами. Письмом ФНП от 22.07.2016 N 2668/03-16-3 «» от 18.07.2016 г. , отсылающим нас к представлению о том, что доверенность по своей природе представляет собой письменную форму сделки (т.е. ). Таким образом, раз сделка не требует регистрации, то и доверенность на ее проведение ее не требует нотариального удостоверения.

В принципе, есть и другой способ сдать чужое жилье: заключить договор аренды с собственником квартиры, указав в нем ваше право сдавать это жилье третьим лицам. И с ними (арендаторами) заключать уже договор субаренды от своего имени, указывая в договоре номер заключенного с собственником документа об аренде жилья. Тут стоит иметь ввиду, что срок субаренды не может быть больше срока вашей аренды.

![]()

Налог со сдачи квартиры в аренду самозанятым

В принципе для сдачи жилья вовсе не обязательно регистрироваться как самозанятый. Обычные физлица могут заниматься тем же самым. Однако, в отличии от самозанятых, им положено отчислять государству с дохода за аренду 13% в виде налога на доходы физических лиц.

Самозанятые же платят в казну всего 4% налога, если сдают жилье физлицам (или 6%, если арендаторы являются юрлицами). Поэтому, как ни крути, самозанятым все же выгоднее заниматься сдачей недвижимости.

Для уплаты налога со сдачи жилья в аренду, самозанятому требуется нажать в приложении «Мой налог» кнопку «новая продажа» и зафиксировать:

- данные арендодателя;

- сумму, которую он платит за аренду;

- объект недвижимости.

После чего в приложении формируется чек, который нужно направить арендатору. Этот чек – подтверждение проведенной оплаты.

Никаких налоговых деклараций самозанятые не заполняют и не подают. По окончании налогового периода (у самозанятых по закону он равен месяцу), налоговая направляет уведомление о начисленном налоге. Сумма налога в нем уже будет посчитана и указана, вам останется только оплатить налог. И спать спокойно.

Таким образом, сдавать жилье в аренду как самозанятый – совсем не сложно. Главное, чтобы объект недвижимости находился в регионе, где проходит эксперимент по введению налога на профессиональный режим, который должны платить самозанятые граждане. Остальное (заключение договора, получение оплаты, формирование чека, уплата налога) – производится в несколько кликов и не требует специальных знаний. Более того, в режиме самозанятости можно сдавать не только свою недвижимость, но и собственность другого человека, если у самозанятого есть доверенность на управление ею.

(Visited 9 572 times, 1 visits today)

Нюансы сдачи квартиры плательщиками НПД

Что делать, если официально трудоустроен

Работа по трудовому договору не мешает получению дохода в качестве самозанятого. Например, можно работать офис-менеджером по трудовому договору, уплачивая со своей зарплаты налог на доход в размере 13%. А параллельно — оформиться в качестве самозанятого и сдавать квартиру, уплачивая 4% от арендной платы физлица.

Можно ли вернуть налоговый вычет

Тех, что становится самозанятым, часто интересует возможность получения налогового вычета. Для самозанятых предусмотрен налоговый вычет, но это не тот, за счет которого можно вернуть часть средств, потраченных на лечение, покупку недвижимости, выплату ипотечного кредита.

Налоговый вычет для плательщиков НПД — это возможность вернуть часть средств, уплачиваемых в качестве налога. Вычет фиксированный и одинаков для всех плательщиков НПД — он составляет 10 тыс. рублей. Вычет предоставляется сразу после регистрации самозанятого. Используя его, налогоплательщик некоторое время уплачивает меньшую сумму налога. При получении дохода от физического лица — 3% от дохода, а при сдаче недвижимости компании — 4%. Такая ставка действует до тех пор, пока не израсходуются все 10 тыс. рублей.

Плательщик НПД может одновременно быть и плательщиком подоходного налога, например, совмещая самозанятость с работой по трудовому договору. Исходя из уплаченной в бюджет суммы подоходного налога ему могут вернуть налоговый вычет. Его уже можно будет использовать для возврата средств, потраченных на покупку дома или квартиры, выплату ипотеки.

Как учитывать непотраченный страховой депозит

Арендодатель может брать с арендатора определенную сумму средств — депозит, которым он страхует себя от утери имущества. Эта сумма в процессе сдачи жилья находится у собственника и используется в случаях, оговоренных с арендатором. Например, если по вине арендатора сломается бытовая техника, разобьется зеркало в шкафу. Средства, которые арендодатель взял в качестве депозита, доходом не считаются и налогом не облагаются.

Как быть с деньгами за коммунальные услуги

По разъяснению Минфина оплата коммунальных услуг по счетчику не признается доходом арендодателя. Но если израсходованные электричество, газ и прочие ресурсы оплачиваются без счетчика, полученная от арендатора сумма считается доходом и с нее нужно платить налог.

Оплата ресурсов по счетчику не считается доходом самозанятого. Фото: szgaz.ru

Что не так с арендой нежилой недвижимости

По действующим правилам для того, чтобы быть плательщиком НПД, нужно сдавать в аренду только жилую недвижимость. Например, квартиру, которая относится к жилому фонду, жилой дом. Причем самозанятым можно сдавать посуточно или в длительную аренду недвижимость:

собственную — ту, на которую зарегистрировано право собственности;

чужую, которую самозанятый сам арендует у другого человека. Такую недвижимость самозанятый сдает в субаренду

При сдаче недвижимости в субаренду важно, чтобы собственник недвижимости был уведомлен о том, что арендатор сдает квартиру другому человеку. Чтобы избежать взаимных претензий, лучше указать это в договоре аренды.

Сдавать нежилую недвижимость и быть плательщиком НПД нельзя – это можно делать в других статусах, например, в качестве физлица или ИП. Например, если есть квартира, которая выведена из жилого фонда и сдается арендатору для ведения коммерческой деятельности, то уплачивать налоги в качестве самозанятого не получится.

Сдавать в аренду нежилую недвижимость, например, под магазин или кафе, плательщики НПД не могут. Фото: ru.freepik.com

Может ли самозанятый сдавать в аренду апартаменты

Согласно нормам ЖК РФ апартаменты не считаются жилым помещением. Они определены как номера высшей категории в зданиях, которые относятся к коммерческой недвижимости, например, дома отдыха, гостиницы. Поэтому сдавать их в аренду можно, но не в качестве самозанятого.

Если нормы, указанные в ЖК РФ в отношении апартаментов, изменятся и они будут считаться жилым помещением, с этого момента можно будет сдавать их в аренду и уплачивать НПД.

Что есть кроме самозанятости

До того, как появилась возможность зарегистрироваться в качестве самозанятого, законно сдавали квартиру двумя способами, которые можно использовать и в настоящее время. Первый — в качестве физлица. Сумма налога для физлиц составляет 13% от полученного дохода. Второй способ — в качестве ИП. Став ИП, можно выбрать такие системы налогообложения:

- упрощенная. Находясь на ней, можно уплачивать 6% от полученного дохода. Еще можно уплачивать 15% от дохода, определяемого за вычетом затрат, которые ИП понес при ведении деятельности;

- патентная. Находясь на ней, налогоплательщик перечисляет 6% от планируемого дохода.

Кроме уплаты налога ИП должны перечислять страховые взносы. Их размер фиксированный, но может меняться. Согласно налоговых изменений на 2023 год ИП в месяц должны перечислять 45 842 рубля. Дополнительная особенность ведения деятельности в качестве ИП – необходимость подачи налоговой декларации и сдачи отчетности.

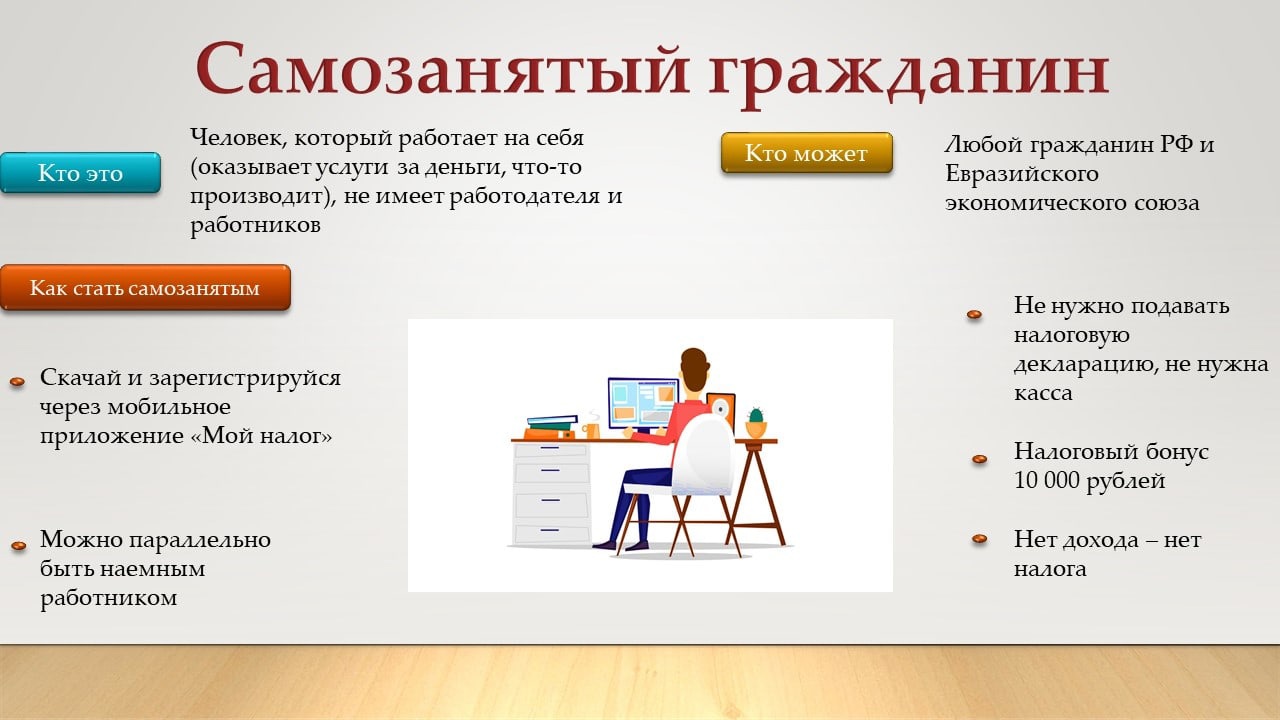

Как зарегистрироваться и сдавать недвижимость

Один из способов регистрации — скачать приложение «Мой налог» и направить в нем заявление. Тем, кто до этого вел деятельность в качестве ИП, нужно сообщить о своем новом статусе в ФНС.

После сдачи квартиры в аренду и получения денег от арендатора сведения о принятой сумме нужно занести в приложение. Приложение формирует чек, который надо отправить арендатору. Можно ввести в приложении адрес электронной почты квартиросъемщика и чек отправится автоматически.

Дополнительно сообщать о сумме принятой от арендатора оплаты больше никуда не нужно — сведения о доходе из приложения поступают в ФНС. Также автоматически рассчитывается сумма налога, которую нужно уплатить. Дополнительно при внесении данных нужно указать ИНН арендатора, от которого получены средства. С учетом этого определяется статус контрагента и рассчитывается сумма налога — 4 или 6% от введенной суммы.

Бывает, что налогоплательщик ввел те ту сумму или ошибочно указал неверные данные. Для этого в приложении есть специальная кнопка, которой можно аннулировать информацию. Также предусмотрены ситуации, в которой платеж был возвращен контрагенту. Самозанятому потребуется отправить в приложении сообщение о том, что платеж вернули.

Налог нужно перечислять ежемесячно. До 12 числа месяца, который следует за месяцем получения дохода, определяется сумма налога. Переводить средства нужно до 25 числа месяца, следующего за месяцем получения дохода. Чтобы не забыть уплатить налог, можно настроить списание денег автоматически — с указанного счета самозанятого. За несоблюдение сроков могут оштрафовать.

Если с учетом полученного дохода сумма рассчитанного налога будет меньше 100 рублей, его прибавят к налогу, который нужно уплачивать в следующем месяце.

Доступно несколько способов регистрации в качестве самозанятого. Фото: nalog.ru

Одежда

своего ателье

Одежда, которую нельзя продавать самозанятым (так как подлежит маркировке):

-

Изделия из натурального меха. Шубы, полушубки, дубленки, жилеты, воротники.

-

Обувь. Сюда относится любая обувь, включая простейшие сандалии и тапочки.

-

Изделия легкой промышленности. Трикотажные блузки, блузы и блузоны для женщин и девочек. Одежда из натуральной кожи, в том числе рабочая. Пальто, накидки, плащи, куртки и ветровки.

То есть в случае, если вы собираетесь продавать что-то из этих категорий, вам потребуется зарегистрировать ИП на упрощенной системе налогообложения и проходить процедуру маркировки произведенного товара.

Обратите внимание, что запрет распространяется именно на продажу — произвести одежду из этих категорий, например, блузку под конкретный заказ человека, с точки зрения закона считается услугами по пошиву. В таком случае маркировка не нужна.

Одежда, которую самозанятым продавать можно:

-

Меховые изделия: шапки и шарфы, рукавицы и перчатки, одежду с меховой отделкой, куртку с меховым воротником или пальто с меховыми манжетами; сумки, покрывала и декоративные подушки.

-

Кожаные изделия: кожаные сумки и кошельки.

-

Прочая одежда: футболки, платья, толстовки, юбки, брюки, джинсы, пиджаки или нижнее белье. Главное, чтобы изделия были не кожаными.

Имейте в виду, что к моменту прочтения статьи требования по маркировке товаров могут измениться, поэтому следите за обновлениями на сайте Национальной системы цифровой маркировки и прослеживаемости товаров «Честный знак».

Не доступны отдельные виды деятельности

В Законе № 422-ФЗ приведены виды бизнеса, которые не подпадают под НПД. Перечислим некоторые из них.

1. Перепродажа товаров (п. 2 ч. 2 ст. Закона № 422-ФЗ). Изделия собственного производства под запрет не подпадают (письмо ФНС от 19.02.20 № СД-4-3/2889@; см. «ФНС: самозанятые могут продавать в розницу товары собственного производства»).

Справка

Самозанятым не разрешено продавать подакцизные товары и маркируемую продукцию (п. 1 ч. 2 ст. Закона № 422-ФЗ). Поэтому предприниматели, которые торгуют, к примеру, вином, не вправе перейти на НПД, даже если вино изготовлено дома.

2. Доставка товаров в интересах других лиц с приемом (передачей) оплаты без применения ККТ (п. 6 ч. 2 ст. Закона № 422-ФЗ). Единственный способ, при котором самозанятому разрешено оказывать курьерские услуги, предполагает использование при расчетах кассы, зарегистрированной на продавца товара. Это подчеркнула ФНС в письме от 11.11.19 № ЕД-4-20/22760@ (см. «Налоговики разъяснили, могут ли самозанятые оказывать услуги по доставке товаров»).

3. Сдача в аренду земельных участков и нежилых помещений. Запрет содержится в пункте 3 части 2 статьи Закона № 422-ФЗ. Там сказано, что нельзя платить НПД с доходов от передачи имущественных прав на недвижимое имущество (за исключением аренды жилья).

Чиновники разъясняли, что земля не относится к жилым помещениям, поэтому доходы от сдачи в аренду земельного участка не подпадают под налог на профдоход (письмо Минфина от 30.04.21 № 03-11-11/33669; см. «Минфин: самозанятые не могут сдавать в аренду земельные участки»).

Аналогичные комментарии Минфин давал в отношении нежилых помещений (письмо от 27.12.19 № 03-11-11/102607; см. «Минфин разъяснил, может ли самозанятый сдавать в аренду нежилое помещение»).

4. Размещение средств на банковских вкладах. Такой вид деятельности не является реализацией товаров, работ, услуг, имущественных прав. Значит, согласно части 1 статьи 6 Закона № 422-ФЗ, проценты по вкладам не относятся к доходам, облагаемым НПД (письмо Минфина от 07.08.20 № 03-11-11/69368; см. «Минфин: в отношении доходов по банковским вкладам НПД не применяется»).

Как самозанятому сдавать квартиру

Самозанятый может сдавать жильё в аренду с момента постановки на учёт в налоговую службу через приложение «Мой налог» или банковский кабинет клиента.

При регистрации в качестве самозанятого вам потребуются только ваши личные документы. Никаких документов на квартиру (в том числе доверенность) предоставлять не нужно.

Как зарегистрироваться самозанятым — подробная инструкция здесь.

Главное условие возможности самозанятого сдавать квартиру в аренду – нахождение недвижимости в регионе, где проводится эксперимент по самозанятости. В противном случае, владелец может сдавать жильё только как физлицо, но не как самозанятый.

Естественно, что у деятельности самозанятого в качестве арендодателя есть определённые рамки:

- самозанятый сдает жильё на основании договора аренды (если срок аренды больше года, то его надо регистрировать через МФЦ);

- доход от сдачи жилья фиксируется в специальном приложении;

- чек об оплате в обязательном порядке направляется арендатору;

- с полученного дохода самозанятый платит налог;

- доход, получаемый самозанятым от аренды, не может превышать 2,4 миллиона рублей в год.

![]()

Готовятся законодательные изменения, позволяющие применять налог на профессиональный доход также и при сдаче в аренду нежилой недвижимости

Как известно, в 2019 году в России появился новый налоговый режим для самозанятых граждан. Он получил название «налог на профессиональный доход», и был адресован микробизнесу – тем людям, которые вели своё очень небольшое дело.

И поскольку доходы этого бизнеса были очень невелики, то до появления нового налогового режима его представители предпочитали оставаться в тени. Потому что у них не было ресурсов для найма бухгалтера, а легализация даже на самом простом налоговом режиме в то время (так называемая УСН – упрощённая система налогообложения) предполагала периодическую подготовку и сдачу отчётности.

И вот появился налог на профессиональный доход (НПД)

Поначалу он был встречен с осторожностью, но понемногу люди начали переходить на этот режим. Потому что он, действительно, был гораздо проще в применении, чем упрощённая система налогообложения

Одно из очень важных преимуществ этого налогового режима состоит в том, что им удобно пользоваться при сдаче своей квартиры в аренду. Это очень крупный рынок в масштабах страны, и государство уже очень давно пыталось вывести его из тени.

Налог на профессиональный доход во многом позволил это сделать. Зарегистрироваться самозанятым можно в пару клиентов в специальном приложении. И затем платить всего лишь 4% с доходов от сдачи в аренду своей недвижимости физическому лицу. В результате многие арендодатели жилой недвижимости стали самозанятыми, чтобы обелить свои доходы, и не иметь в будущем проблем с налоговой инспекцией.

Но у этого налогового режима есть одно очень существенное ограничение. Согласно пункта 2 статьи 6 Федерального закона № 422 от 27 ноября 2018 года, для целей этого закона не признаются объектом налогообложения доходы от передачи имущественных прав на недвижимое имущество, за исключением аренды (найма) жилых помещений.

Тем самым нынешняя версия НПД не позволяет применять этот налоговый режим арендодателям, которые сдают в аренду нежилую недвижимость.

Во-первых, это касается владельцев апартаментов. По закону апартаменты не являются жилым помещением. И вряд ли в будущем они станут жильём, потому что не так давно Правительство РФ отвергло инициативу застройщиков приравнять апартаменты к жилой недвижимости. Между тем, апартаментов в России достаточно много. И часть из них владельцы сдают в аренду.

Более того, желающим создать небольшой арендный бизнес на основе жилой недвижимости выгоднее покупать апартаменты для сдачи в аренду. Потому что стоимость «квадрата» в апартаментах ниже, чем стоимость квадратного метра в полноценной квартире. А значит, инвестиции в апартаменты можно будет вернуть быстрее, чем вложения в квартиры.

Но закон исключает использование НПД при сдаче апартаментов в аренду. Уводя тем самым в тень многие сделки по сдаче в аренду подобного жилья.

Вторая категория арендаторов, по которой больно бьёт нынешняя редакция закона, – это мелкий гостиничный и туристический бизнес. Ведь он тоже сдаёт в аренду постояльцам помещения, которые зачастую не имеют статуса жилья. Тем самым этот бизнес также не имеет права на использование НПД. В результате владельцы мотелей и мини-гостиниц также уходят в тень, в результате чего государство недополучает налоги.

На эту проблему обратила внимание общественная организация малого и среднего бизнеса «Опора России». В рамках состоявшегося Восточного экономического форума на Госсовете по теме развития туризма в Российской Федерации руководитель «Опоры России» Александр Калинин обратился к Президенту России Владимиру Путину с просьбой позволить самозанятым сдавать апартаменты, используя при этом налоговый режим НПД, а также легализовать за счёт применения этого налогового режима теневой сектор туризма

Господин Путин согласился с этим предложением и поручил отметить его в перечне поручений по результатам состоявшейся встречи. Возможно, на этом основании в Федеральный закон № 422 вскоре будут внесены изменения, позволяющие применять НПД также и при сдаче в аренду нежилой недвижимости.

14.09.2022 в 16:31

Заключение договора аренды

В случае, когда самозанятый сдает в аренду квартиру, он заключает со второй стороной такой же типовой договор, как и любой другой арендодатель.

В нем обязательно прописывается конкретный объект недвижимости, право на пользование которым передаётся квартиросъёмщику, данные обеих сторон сделки, стоимость аренды и права/обязанности сторон.

Срок договора – вовсе не обязательно в нём указывать. Но если для вас срок критичен, то стоит учесть следующий момент:

- если договор содержит срок более 1 года, его нужно регистрировать в МФЦ;

- если меньше года – можно обойтись без госструктур.

Обязательно пропишите в договоре всё, что связано с его расторжением и урегулированием споров между сторонами. Это сэкономит массу нервов и денег, если с арендатором возникнут проблемы.