Списываем недостачу

По недостающим денежным средствам и документам по дебету счета 94 отражается их фактическая стоимость.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

- Дебет 94

- Кредит 50 Субсчета 1 или 3.

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности». Если недостача денежных средств и документов допущена по вине материально-ответственного лица — кассира, то ее сумма списывается в учете проводкой:

- Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

- Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

- Дебет 70 «Расчеты с персоналом по оплате труда»

- Кредит счета 73/2 «Расчеты по возмещению материального ущерба».

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

- Дебет 50/1»Касса организации»

- Кредит 73/2 «Расчеты по возмещению материального ущерба».

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

- Дебет 91/2 «Прочие расходы»

- Кредит счет 94

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 8 8, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира — в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

⇐ Предыдущая123

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц

Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Пересчет бланков

Фактическое наличие бланков ЦБ и документов отчетности осуществляется по наименованиям, типам и категориям бланков. Например, акции бывают именные, на предъявителя, процентные и обыкновенные. Во время проверки

также фиксируются начальные и конечные номера бланков, их серии и стоимости.

Все эти денежные документы ставятся на учет по результатам инвентаризации в сумме расходов на их приобретение. Остаток бланков определяется исходя из данных кассовой книги или отчета. При выявлении нехватки бланков оформляется недостача в кассе. Бухгалтерские проводки делаются по счетам аналитического и синтетического учета. Примеры оформления подобных операций будут представлены далее.

Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации. Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Штраф за излишек в кассе

При обнаружении излишка подозрение, естественным образом, падает на кассира, который своими умышленными или случайными действиями допустил такую ситуацию. На руководителя предприятия накладываются финансовые штрафные санкции, а далее он сам выбирает меру дисциплинарного воздействия на проштрафившегося кассира. В зависимости от нанесённого ущерба, это может быть выговор, лишение премии или бонуса, а в серьёзном случае и увольнение.

Нарушения кассовой дисциплины, к которым относится и неоприходование или недооприходование наличных средств, наказываются в соответствии со статьями 14.5 и 15.1 Административного Кодекса РФ. В большинстве случаев штрафуется юридическое лицо, в паре с которым идёт и должностное — руководитель организации. Для юрлица штраф составит от 40 до 50 тыс. рублей, а для руководителя — от 4 до 5 тыс. руб.

Знаете ли вы? В случае выявления нарушений у ИП, он приравнивается к должностному лицу и платит штраф, установленный для данной категории (4–5 тыс. руб.).

При небольших нарушениях или случаях со «смягчающими обстоятельствами» можно обойтись и предупреждением. Решение на основе ходатайства может принять глава межрайонной налоговой инспекции. При этом учитывается отсутствие выявленных нарушений в течение последнего года. Ходатайство пишется в произвольной форме, где руководитель указывает все факторы, которые, по его мнению, должны повлиять на смягчение наказания — от создания современного рабочего места для кассира до возможности простой человеческой ошибки.

Современные контрольно-кассовые аппараты практически исключают возможность неумышленной ошибки. Хотя, в любом случае, не стоит забывать о человеческом факторе — излишек в кассе необязательно может появиться из-за злого умысла. Возможно, квалификация кассира оказалась недостаточной или возникли какие-либо форс-мажорные обстоятельства.

Порядок проведения инвентаризации, учет излишков и недостач: видео

Образец акта об отказе работника представить объяснения

—————————————————————————¬¦ Общество с ограниченной ответственностью «Свирель» ¦¦ ¦¦ Акт ¦¦ об отказе кассира от представления объяснений ¦¦ по факту недостачи в кассе ¦¦ ¦¦г. Липецк 20 января 2012 г.¦¦ ¦¦ Комиссия в составе председателя комиссии Н.О. Солдатова, финансовогдиректора, членов комиссии: И.В. Смирновой, главного бухгалтера, 覦М.Д. Золотовой, старшего бухгалтера, составила настоящий акт¦¦о следующем. В результате внезапной ревизии кассы, проведенно馦20 января 2012 г., была выявлена недостача в размере 5000 руб. 00 коп.¦¦(Пяти тысяч рублей 00 коп.). Факт недостачи подтвержден актом ревизи覦наличных денежных средств от 20.01.2012, от подписания которого кассир¦¦ООО «Свирель» Н.И. Кочетова отказалась. Кроме того, Н.И. Кочетовদотказалась дать объяснения по факту и обстоятельствам возникновения¦¦недостачи денежных средств в кассе организации. ¦¦ ¦¦ От ознакомления с настоящим актом кассир Н.И. Кочетова отказалась ⦦присутствии комиссии. ¦¦ ¦¦ Председатель комиссии: ¦¦ финансовый директор Солдатов Н.О. Солдато⦦ ¦¦ Члены комиссии: ¦¦ главный бухгалтер Смирнова И.В. Смирновদ старший бухгалтер Золотова М.Д. Золотова¦L—————————————————————————

Рисунок 1 Шаг N 2. Взыскиваем недостачу с виновного лица

Когда кассира принимают на работу, с ним заключают договор о полной материальной ответственности. Поэтому кассир отвечает за сохранность всех принятых ценностей. В случае недостачи вверенных ему денег он обязан возместить работодателю причиненный прямой действительный ущерб в полном размере (ст. ст. 242 и 243 ТК РФ). При этом причины недостачи в общем-то не важны. Кассир мог присвоить деньги, а мог недобросовестно отнестись к своим должностным обязанностям, например оставить кассу без присмотра. Кроме того, он мог просто обсчитаться и выдать покупателю сдачу в большей сумме, чем надо. Во всех перечисленных случаях работнику придется возмещать недостачу, то есть вносить свои деньги в кассу.

Вправе ли работодатель удержать недостачу из зарплаты кассира? Ответ зависит от суммы недостачи.

Вариант 1. Сумма недостачи не превышает среднего месячного заработка кассира. В этом случае вы вправе удержать недостачу из зарплаты кассира в бесспорном порядке по распоряжению руководителя. При этом согласия виновного работника не требуется. В течение месяца со дня установления комиссией размера недостачи руководитель должен издать приказ о взыскании. Образец приказа представлен на с. 82. Потом недостающую сумму можно удержать из зарплаты кассира. Помните, что общий размер удержаний при каждой выплате зарплаты не может превышать 20%. Предельно допустимый размер взыскиваемой суммы рассчитывается после вычета из зарплаты НДФЛ. На практике сумма недостачи обычно больше 20% зарплаты. Тогда недостачу удерживают из зарплаты частями до тех пор, пока она не будет полностью возмещена.

Бухучет и проводки

Счета бухучета для отражения недостачи, которая выявлена по кассе, выбираются в зависимости от того, каким образом списывается несоответствие.

Если работодатель требовал возмещения данной суммы через суд, соответствующие судебные издержки организации могут законно относиться на внереализационные затраты.

Что касается бухучета недостачи, то его специфика будет зависеть от виновности кассира и характера возмещения (списания) соответствующего ущерба.

| Операция (описание) | Дебет | Кредит |

| Кассовая недостача обнаружена в определенном размере | 94 | 50 |

| Сумма выявленного несоответствия относится на виновника | 73/2 | 94 |

| Компенсация ущерба виновником | 70 | 73/2 |

| Операция (описание) | Дебет | Кредит |

| Кассовая недостача обнаружена в определенном размере | 94 | 50 |

| Сумма выявленного несоответствия относится на виновника | 73/2 | 94 |

| Недостача списывается как безвозвратный ущерб | 91/2 | 94 |

| Операция (описание) | Дебет | Кредит |

| Кассовая недостача обнаружена в определенном размере | 94 | 50 |

| Недостача списывается без установления виновника | 91/2 | 94 |

Бухгалтерский учет выявлены при инвентаризации излишков в кассе – проводки, документы, оприходование

Иногда в кассе хозяйствующего субъекта обнаруживаются излишки наличности. Как и в случае с недостачами, факт выявления избыточной количества наличных денег требует документального оформления, бухучета, адекватной реакции руководства.

Иногда в кассе хозяйствующего субъекта обнаруживаются излишки наличности. Как и в случае с недостачами, факт выявления избыточной количества наличных денег требует документального оформления, бухучета, адекватной реакции руководства.

Ведь совершение всех кассовых транзакций предприятия находится в компетенции кассира – сотрудника, с которым работодатель заключает соглашение о полной материальной ответственности.

Соответственно, учет кассы является важным аспектом хозяйственной деятельности организации.

Строгое соблюдение его правил и норм является ключевым фактором нормальной работы компании.

Как себя вести, если вешают недостачу?

Бывают мерзопакостнинькие работодатели, которые пользуются неопытностью и наивностью работника приписывают ему, создавая определенные условия, значительную недостачу, а в последствии шантажируя обращением в правоохранительные органы, запугивая зловещими последствиями и устрашающими наказаниями, принуждают выплатить ущерб, которого вовсе и не было.

Слышали о подобном? Я постоянно, и в негодование приводит то, что работников зачастую в водят в заблуждение о их правах, стращают различными карами, используют их неосведомленность в возможностях по оспариванию нападков в вменении им недостачи, принуждая их взять кредит и покрыть ущерб.

Давайте разбираться как защищаться:

- Договор о материальной ответственности. Сотрудник, работающий с материально-товарными ценностями ответственное лицо, с которым составляется соответствующий договор.

- Законодательством предусмотрена определенная процедура выявления недостачи. На Работодателе лежит обязанность установить размер причиненого ущерба и причины, по которым данная ситуация произошла, то есть он должен провести проверку, и установить обстоятельства возникновения недостачи ( для этого может быть созвана комиссия из соответствующих специалистов).

-

От сотрудника истребуется письменное объяснение о случившемся. В нем вы излагаете все доводы и факты вашей позиции, всю причастность к произошедшему, возможное отсутствие условий для сохранности имущества (может там не склад, а проходной двор). Помните, оно в последующем будет служить доказательством, выверяйте каждое слово, воспользуйтесь помощью профессионала для защиты своих интересов уже на первоначальном этапе.

Так же вы можете отказаться от данной возможности, о чем со стороны работодателя составляется акт. - Вы вправе как самостоятельно, так и с помощью нашего адвоката по трудовым спорам и вместе с ним следить за ходом проверки, мониторить все действия проверяющих, знакомиться с соответствующими документами по ее проведению, обжаловать их.

- Распоряжением работодателя с работника может удержана сумма, не превышающем среднемесячную заработную плату. Это может произойти не позднее одного месяца после проверки и установлении всех фактов и размеров недостачи.

- Если месяц пошёл и сотрудник не желает добровольно возмещать, а сумма ущерба больше среднего заработка, то взыскание осуществляется в судебном порядке, где вы можете оспорить все поползновения работодателя.

Если описанный алгоритм не соблюдён, то вы имеете право обжаловать данные действия в суде.

ПОЛЕЗНО: читайте материал про взыскание ущерба с работника в судебном порядке на нашем сайте, а также смотрите видео о споре с работодателем

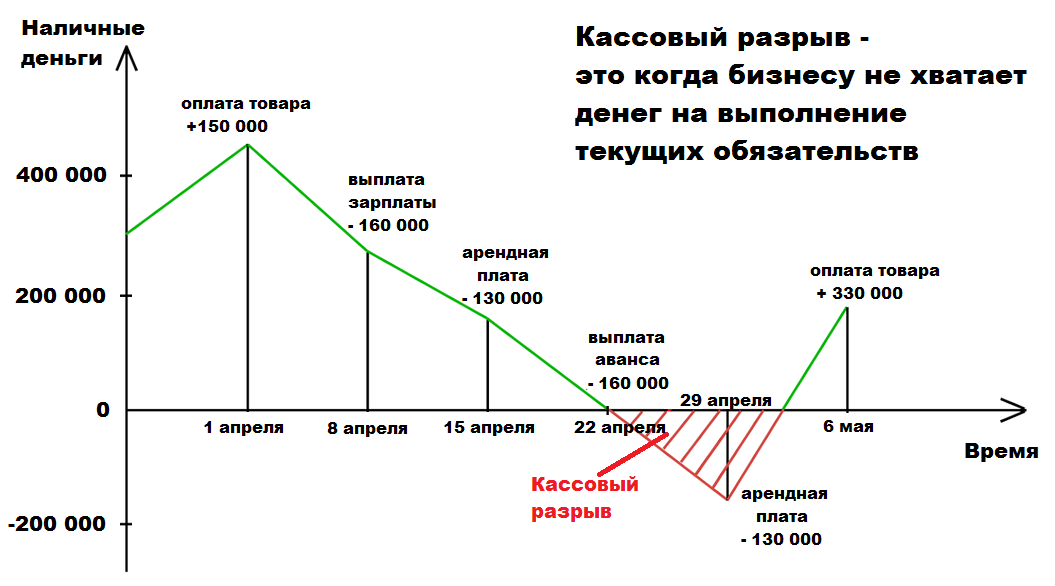

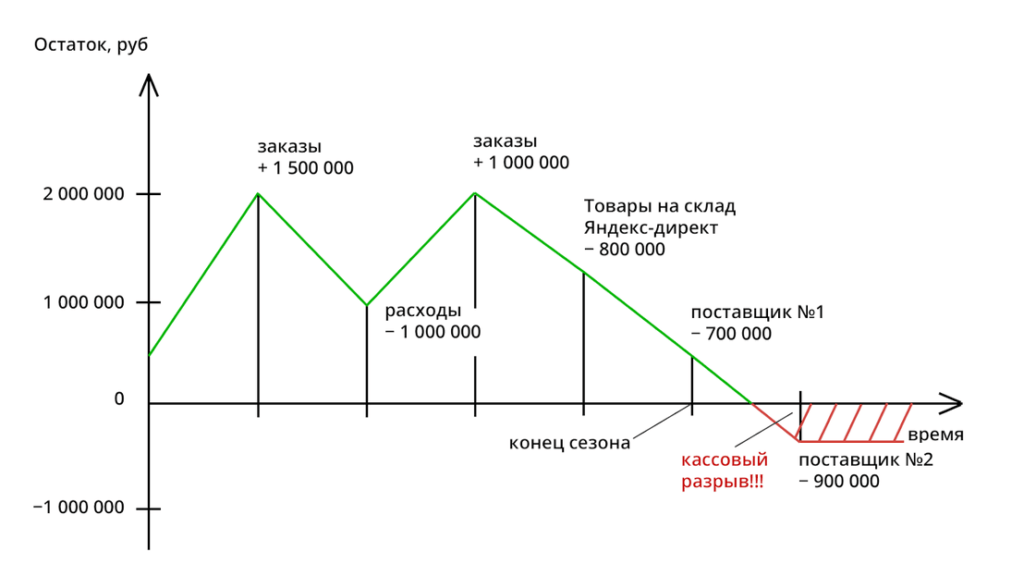

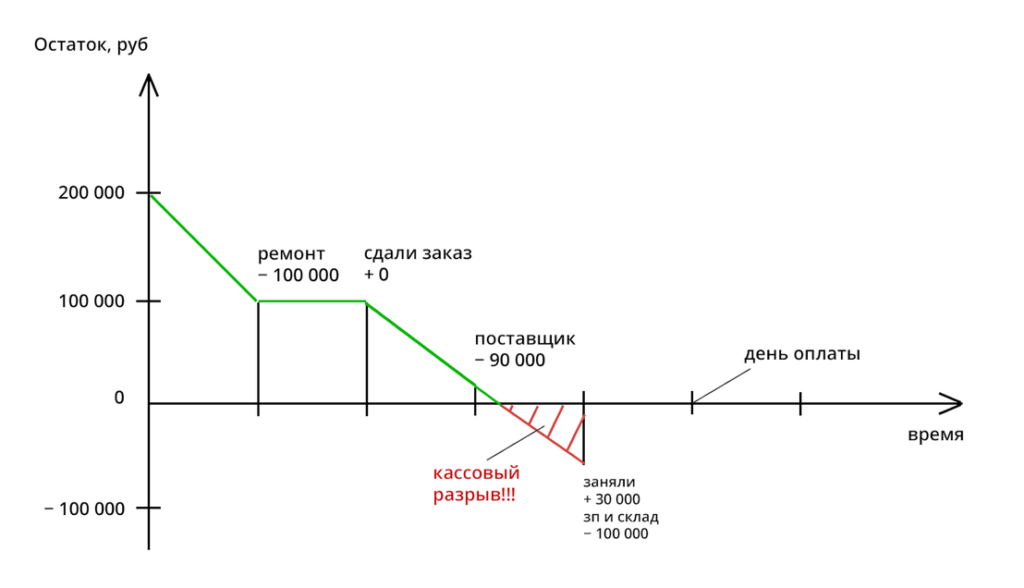

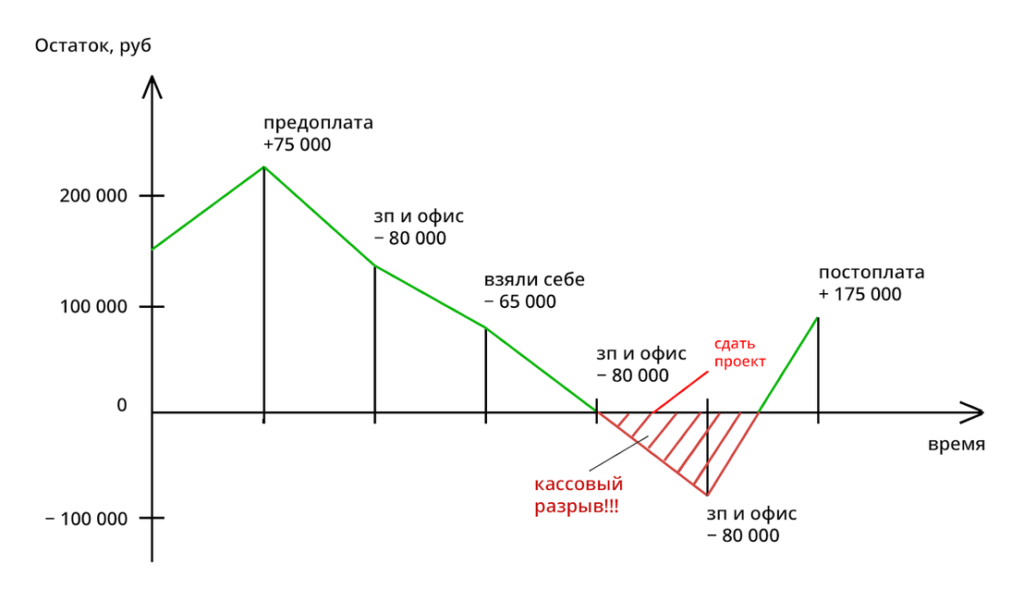

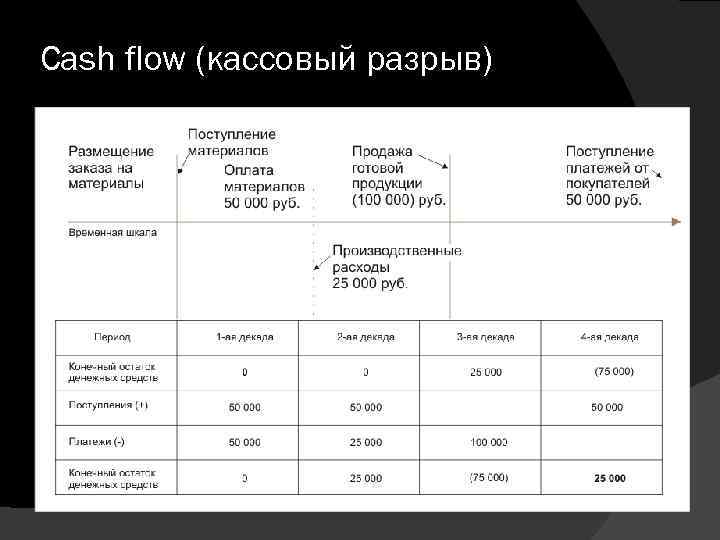

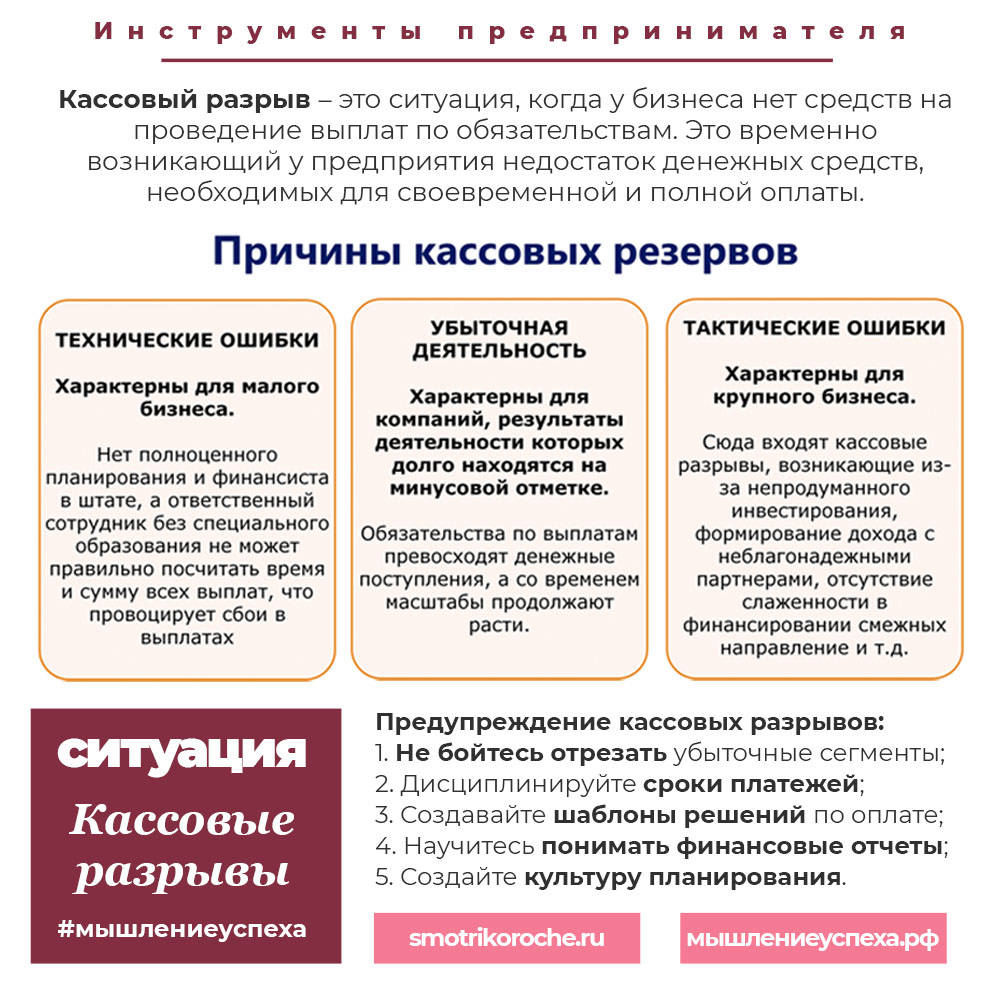

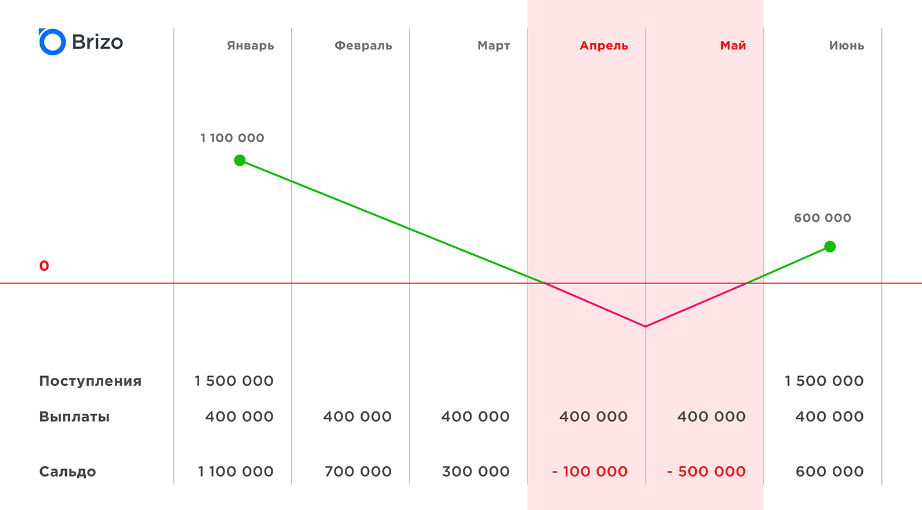

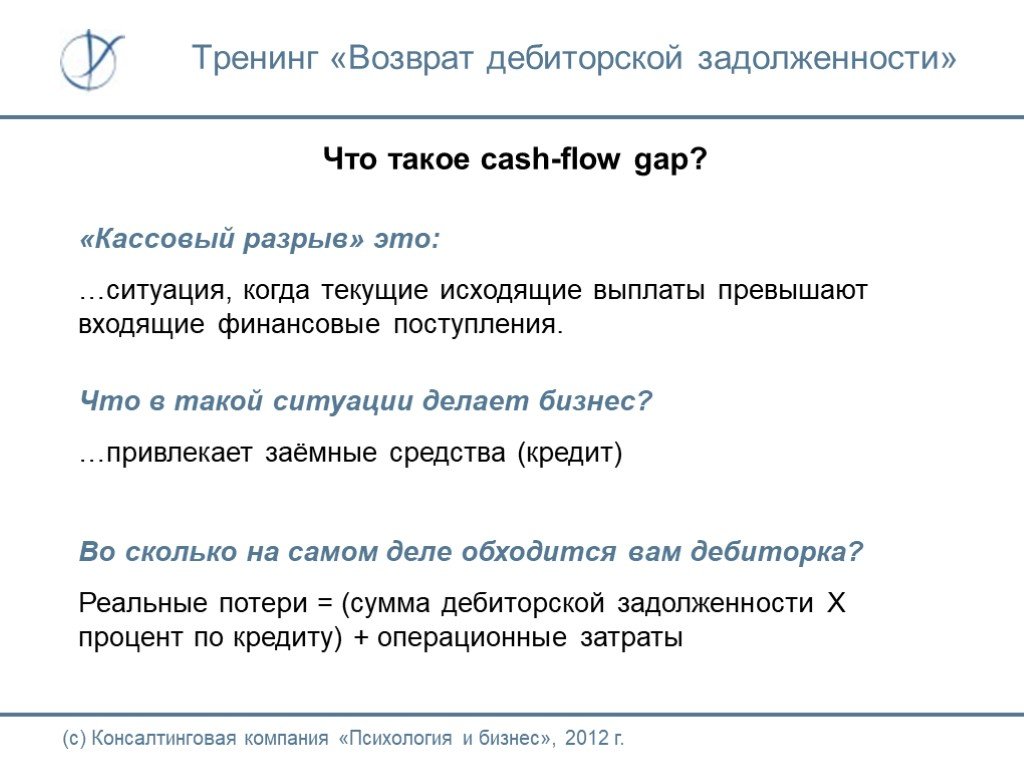

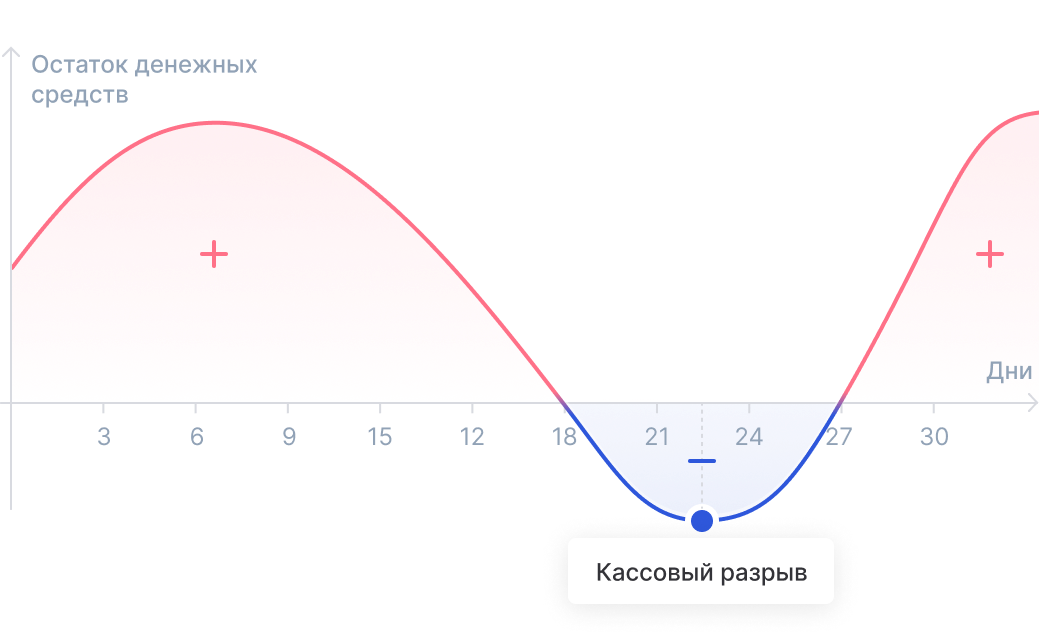

Формула и пример расчёта кассового разрыва

Чтобы подтвердить или опровергнуть наличие кассового разрыва достаточно сложить остаток средств в кассе на начало периода и поступления за период, а затем вычесть все расходы в этом же периоде. Если остаток денежных средств на конец периода отрицательный – у вас возник кассовый разрыв.

Пример расчёта, выявляющего кассовый разрыв:

| Остаток на начало периода | Поступления | Расходы | Итог | |

|---|---|---|---|---|

| Понедельник |

+ 40 000 |

+100 000 | -20 000 | +120 000 |

| Вторник | +120 000 | +30 000 | -60 000 | +90 000 |

| Среда | +90 000 | +10 000 | -50 000 | +50 000 |

| Четверг | +50 000 | +20 000 | -100 000 | -30 000 |

| Пятница | -30 000 | +80 000 | -20 000 | +30 000 |

Если нет конкретного дня для совершения всех расходных операций (например, раз в неделю), то расчёт необходимо производить ежедневно. На примере видно, что в четверг у компании не будет достаточной суммы на счёте, чтобы оплатить все обязательные расходы. Считая итог за неделю, а не за день, мы бы не заметили кассовый разрыв.

Составление акта инвентаризации

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Обязан ли кассир возмещать недостачу по кассе

Должность кассира предполагает огромную ответственность, но обязанности в этой профессии должны точно соотноситься и с правами. Как избыток, так и недостаток не всегда являются виной кассира, так как ситуаций, которые могут привести к отличию суммы в кассе и расчётной, — масса.

В любом случае кассир как материально ответственное лицо обязан за свои просчёты платить из собственного кармана. Если в кассе образовался минус, кассир должен полностью возместить недостающую сумму. Эти действия регламентируются статьями 242 и 243 Трудового кодекса РФ. Причина недостачи в кассе при этом не важна — случайно или умышленно работник ошибся, он должен возместить ущерб.

Знаете ли вы? Если сумма недостачи— менее месячного оклада работника, то работодатель может её взыскать без согласия проштрафившегося.

Финансовое взыскание — не единственный вид наказания за ненадлежащее исполнение своих рабочих обязанностей. В соответствии со статьями 192 и 193 Трудового кодекса работодатель имеет право применить к нерадивому сотруднику и дисциплинарные меры воздействия. Это может быть предупреждение, выговор, а в крайнем случае — и увольнение. Конечно, адекватный руководитель должен взвесить все за и против, прежде чем принять судьбоносное решение.

Работодателю не стоит забывать, что за каждый проступок работника против него можно принять только одно дисциплинарное взыскание. При этом перед назначением наказания сотрудник, допустивший в кассе недостаток, должен написать объяснительную записку. Этот документ состоит из фактической и пояснительной частей, где приводятся факты (возникновение недостачи) и причины, которые к этому привели (невнимательность, преднамеренность и т. п.). Записка предоставляется начальству в течение двух суток с момента выявления нарушения. Отсутствие объяснительной не является смягчающим фактором при установлении наказания.

При привлечении работника к дисциплинарной ответственности стоит обратить внимание на такой нюанс: наказать можно лишь в течение месяца со дня обнаружения нарушения. Изданный руководителем приказ о наказании должен быть доведён до сведения кассира под роспись

В случае отказа работником подписать документ, составляется соответствующий акт.

Важно! Утрата доверия к сотруднику, допустившему недостачу, является достаточным поводом для работодателя уволить этого работника!

Недостача денежных средств в кассе

Экономика Учет излишка, зачисленного на расчетный счет

Учет недостачи, отнесенной на виновное лицо

Учет недостачи денежных средств в инкассаторской сумке

Учет оплаты услуг специализированной инкассаторской службы

| Содержание операции | Проводки | Сумма (руб.) | Документ-основание |

| Оплачены услуги специализированной инкассаторской службе за месяц | Дт 76 Кт 51 | 17 160 | Счет |

| Признаны услуги специализированной инкассаторской службы за месяц | Дт 91.2 Кт 76 | 17 160 | Акт сдачи-приемки |

Пример 3 Предположим, что при инкассации наличности в сумме 650 тыс. руб. выявлена недостача в размере 10 тыс. руб. Бухгалтерские проводки приведены в таблице 3.

Таблица 2.3

| Содержание операции | Проводки | Сумма (руб.) | Документ-основание |

| Переданы наличные денежные средства из кассы инкассаторам | Дт 57 Кт 50 | 650 000 | Расходный кассовый ордер. Квитанция к сумке |

| Зачислены денежные средства на расчетный счет | Дт 51 Кт 57 | 640 000 | Выписка банка по расчетному счету |

| Недостача денежных средств | Дт 94 Кт 57 | 10 000 | Акт пересчета |

Недостача может быть отнесена на виновных лиц (счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба») или на прочие расходы (счет 91.2 «Прочие расходы»), если виновные лица не установлены или суд отказал во взыскании убытков. Виновное лицо несет ответственность в размере среднего месячного заработка — по распоряжению руководителя организации (ст. 248 ТК РФ), а свыше — по добровольному согласию или по решению суда.

Кассир организации является материально ответственным лицом и несет полную индивидуальную материальную ответственность за сохранность вверенных ему ценностей и причиненный ущерб. Согласно действующему законодательству при установлении факта хищения и недостачи в кассе проводится ревизия.

Пример 4 Используя данные примера 3, предположим, что недостача отнесена на виновное лицо и удержана из заработной платы.

Таблица 2.4

| Содержание операции | Проводки | Сумма (руб.) | Документ-основание |

| Отнесение недостачи на виновное лицо (кассира) | Дт 73 Кт 94 | 10 000 | Акт инвентаризации кассы. Материалы служебного расследования. Распоряжение руководителя. Добровольное согласие |

| Погашение недостачи (внесение наличных денежных средств в кассу/удержание из зарплаты) | Дт 50 Кт 73 или Дт 70 Кт 73 | 10 000 | Приходный кассовый ордер. Заявление на удержание из заработной платы |

Пример 5 Предположим, что при инкассации наличности в сумме 430 тыс. руб. выявлены излишки, которые зачислены на расчетный счет в сумме 1 тыс.

Каким документом оформляется недостача в кассе

Обычно недостача обнаруживается при оформлении кассиром Z-отчёта в присутствии ответственных лиц организации (руководитель, главный бухгалтер или другие уполномоченные ими лица). Сумма должна совпасть с количеством денежной наличности. Ошибка может быть обнаружена и в течение дневных операций, когда выручка сопоставляется с данными утреннего X-отчёта. Такую информацию можно снимать во время операционного дня как в целом, так и по секциям организации.

Важно!При снятии информации с ККТ в течение дня его счетчики выдают данные, но не обнуляются. После обнаружения недостачи касса подлежит инвентаризации

В современных законодательных рамках не прописана необходимость таких действий, вероятно, предпринимателям всё же даётся какая-то свобода распоряжения своими средствами. Но, исходя из простой человеческой логики, проверить правильность операций всё-таки стоит. В случае несоответствия в кассе оформляется акт по форме ИНВ-15, который составляется инвентаризационной комиссией.

Проводка излишков

В отличие от недостачи, где сразу возникают подозрения в краже или растрате средств, случай с излишком может иметь двоякую трактовку. Если в кассе наличествуют неучтённые деньги, то возможно какой-то товар продавался по неправильно указанной цене или имел место недовес. В принципе, при современных системах фиксации и проведения операций, такие случаи не должны возникать случайно.

В отличие от недостачи, где сразу возникают подозрения в краже или растрате средств, случай с излишком может иметь двоякую трактовку. Если в кассе наличествуют неучтённые деньги, то возможно какой-то товар продавался по неправильно указанной цене или имел место недовес. В принципе, при современных системах фиксации и проведения операций, такие случаи не должны возникать случайно.

Часто бывает так, что кассирши в небольших магазинах, при отсутствии достаточного количества необходимых разменных купюр, докладывают их в кассу из своего кошелька. Позже, ввиду забывчивости или занятости, можно вовремя не изъять разменные купюры, которые приведут к появлению излишков и последующих проблем при их обнаружении.

Реальная рыночная стоимость выявленных излишков требует подтверждения. Это делается одним из двух следующих способов:

- Независимый оценщик определяет цену неоприходованных активов. Это является более простым и «прозрачным» методом.

- Торговая организация проводит сравнительный анализ рыночных цен на подобное имущество и составляет справку. При этом учитываются такие информационные документы:

- объявления с ценами на похожее имущество в СМИ;

- накладные от поставщиков;

- справки статистических структур и т. п.

Излишки ценностей, которые обнаружены при инвентаризации, соотносят с их рыночной стоимостью и проводят по прочим доходам: дебет 10 (или 01, 41, 50), кредит 91-1.

Виновен всегда кассир

Кассиру вверяются на хранение материальные ценности (в данном случае – наличная выручка) на основании заключенного с ним трудового договора.

Ст. 242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств. А ст. 244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия. Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Порядок взыскания недостачи

- Обнаружение денежного несоответствия в кассе и в бумагах.

- Запрос объяснительной у кассира. В случае непредоставления или прямого отказа от ее составления – написание специального акта с подписью двух свидетелей.

- Издание руководством Приказа (распоряжения) о возмещении недостачи.

- У согласного на добровольное возмещение кассира сумму недостачи спишут с ближайшей зарплаты либо он сам внесет деньги в кассу. Можно договориться о рассрочке.

- При отказе кассира от возмещения или если сумма велика, руководство обращается в суд.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме