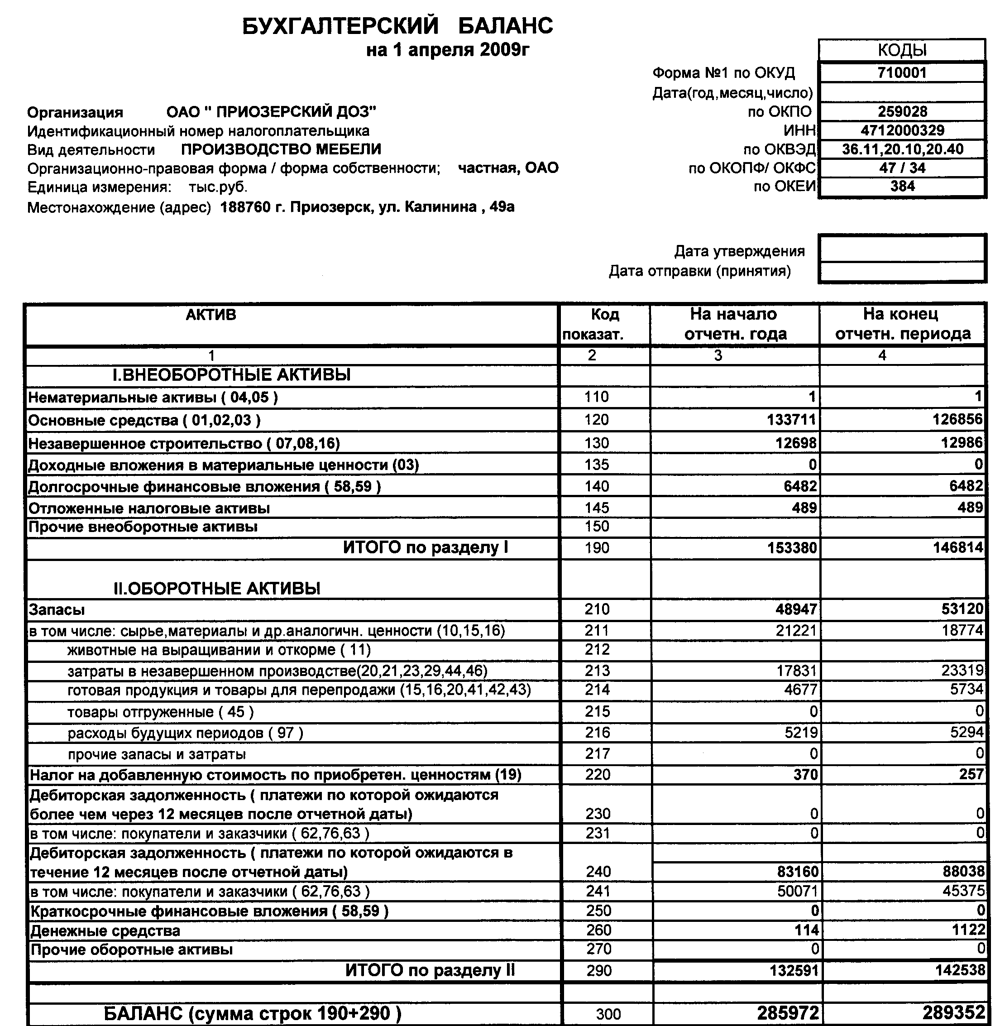

ОФР — содержание и сроки сдачи

Все учреждения и компании обязаны вести бухучёт (БУ) и формировать бухгалтерскую отчётность (БО) по итогам года. Для государственных и муниципальных организаций, финансовых организаций предусмотрены свои формы отчётности, а предпринимательские структуры и некоммерческие организации (НКО) должны использовать бланки отчётности в соответствии с Приказом Минфина России от 02.07.2010 №66н.

ОФР вместе в балансом входит в перечень обязательных форм БО. Это означает, что вне зависимости от факта ведения деятельности, организационно-правовой формы и применяемого режима налогообложения, каждая коммерческая и некоммерческая организация должна сдавать годовые формы в свою ИФНС.

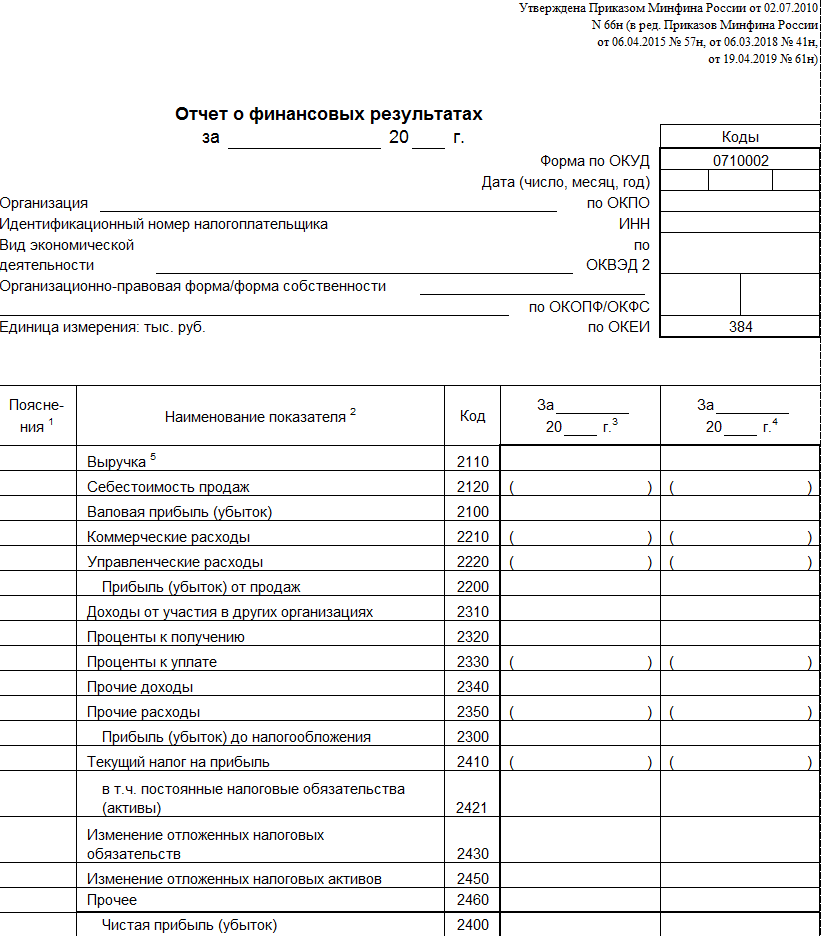

ОФР по привычке продолжают называть отчётом о прибылях и убытках (ОПиУ), несмотря на то что это название было официально отменено с 2012 года.

В ОФР содержатся укрупнённые данные о:

- выручке от реализации;

- себестоимости продукции или услуг;

- управленческих и коммерческих расходах;

- прочих доходах и расходах;

- налоге на прибыль.

Данные указываются за отчётный и предыдущий отчётному годы, без учёта НДС и акцизов. Цель ОФР — показать итог деятельности (прибыль или убыток), а также исчисленный налог с дохода.

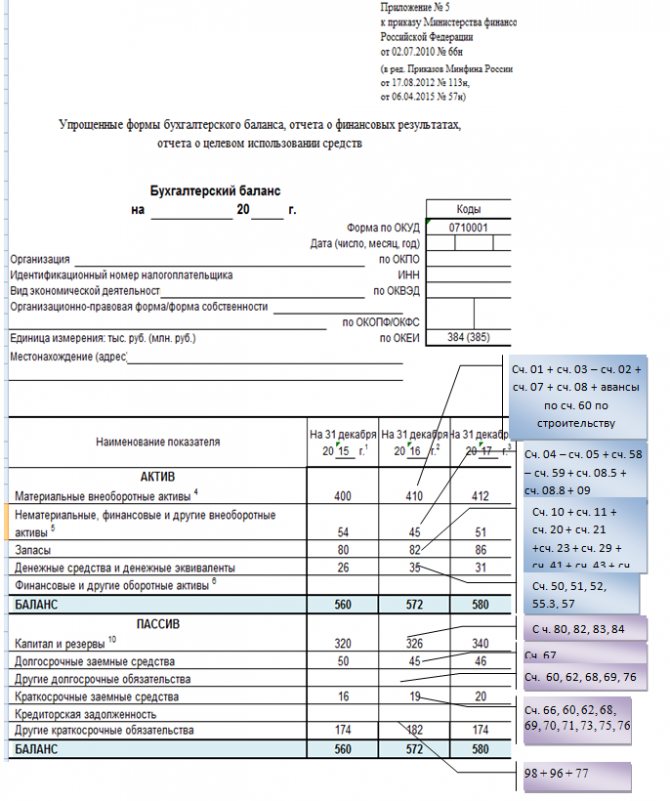

По умолчанию все компании ведут стандартный БУ и сдают стандартную БО. Типовой бланк стандартного ОФР состоит из информационной части, основной таблицы с данными и дополнительных сведений — всего два листа. Изменения в документ вносить нельзя, но можно детализировать данные отчёта — расшифровать выручку по направлениям деятельности или затраты по статьям.

Субъекты, ведущие стандартный бухучёт, должны также подавать приложения к бухбалансу (ББ) и ОФР — отчёты:

- об изменениях капитала;

- о движении денежных средств;

- о целевом использовании средств;

- а также пояснения к балансу.

Малые, средние предприятия, НКО и компании-резиденты “Сколково” могут применять упрощённую систему БУ и сдавать упрощённую БО (пункт 6.1 Приказа Минфина России №66н).

В этом случае применяют упрощённые формы ОФР и ББ. Приложения не заполняются.

Законодательные требования

1. Налоговый кодекс Российской Федерации. В соответствии с Налоговым кодексом РФ, каждая организация обязана вести бухгалтерский учет и составлять финансовую отчетность, включая бухгалтерский баланс.

2. Федеральный закон О бухгалтерском учете. Данный закон устанавливает общие принципы ведения бухгалтерского учета, включая порядок составления баланса и принципы оценки активов и обязательств.

3. Приказ Минфина РФ Об утверждении форм финансовой отчетности. В этом приказе содержится подробная инструкция по составлению бухгалтерской отчетности, включая формат и структуру бухгалтерского баланса.

Соблюдение всех данных законодательных требований является обязательным для строительных организаций. Ответственность за неправильное составление или невыполнение требований закона может повлечь за собой финансовые и юридические последствия.

Как заполнить разделы — инструкция

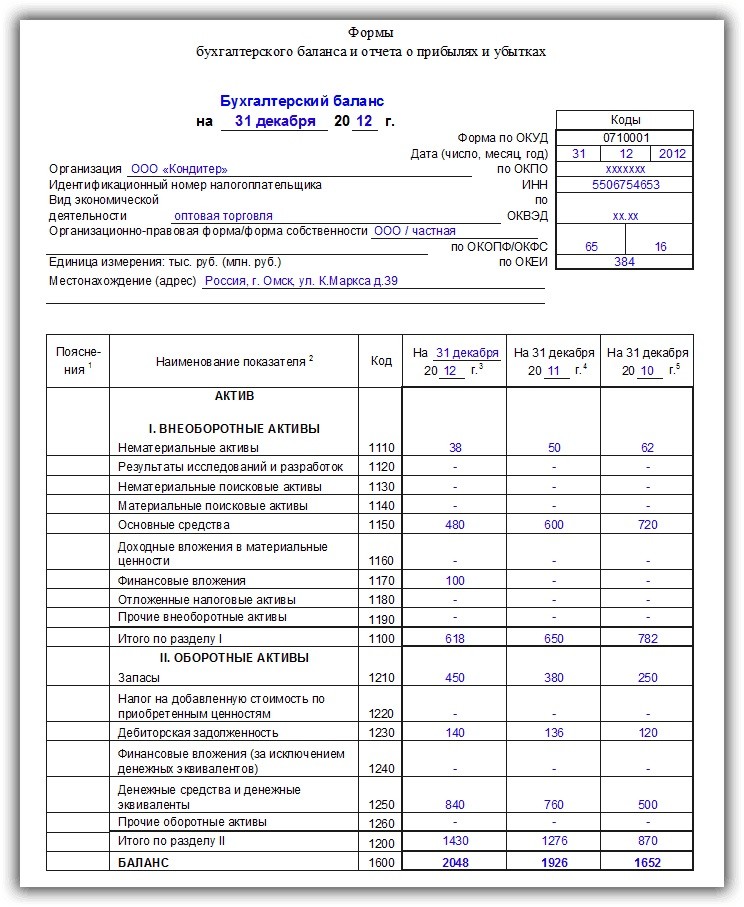

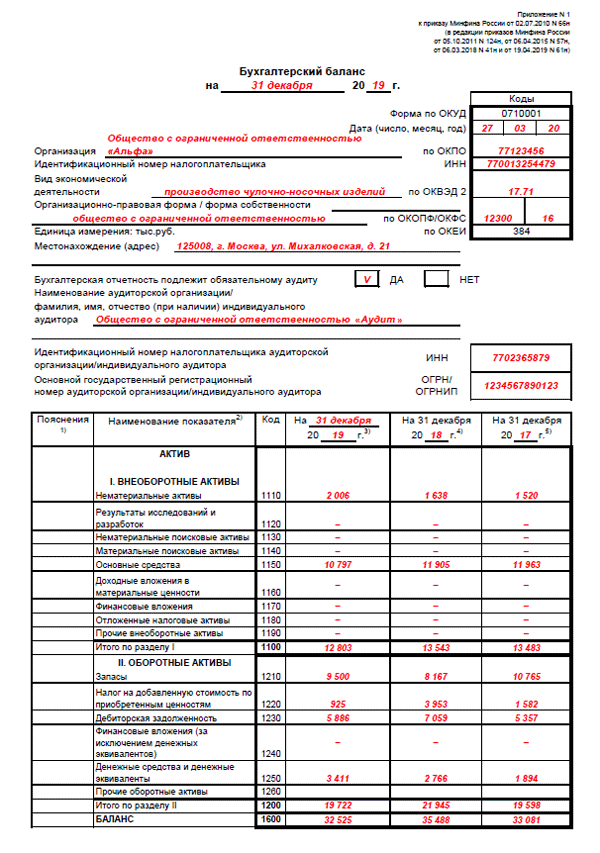

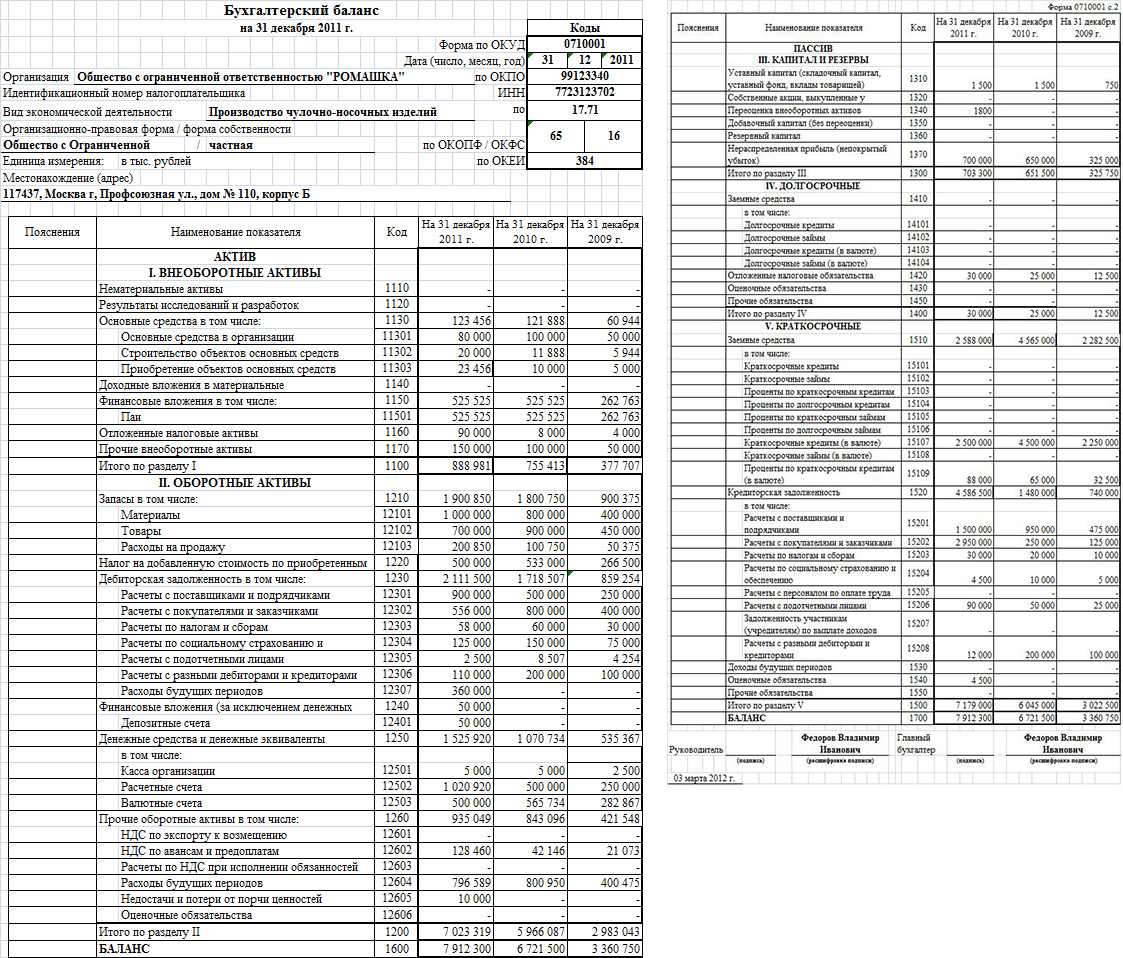

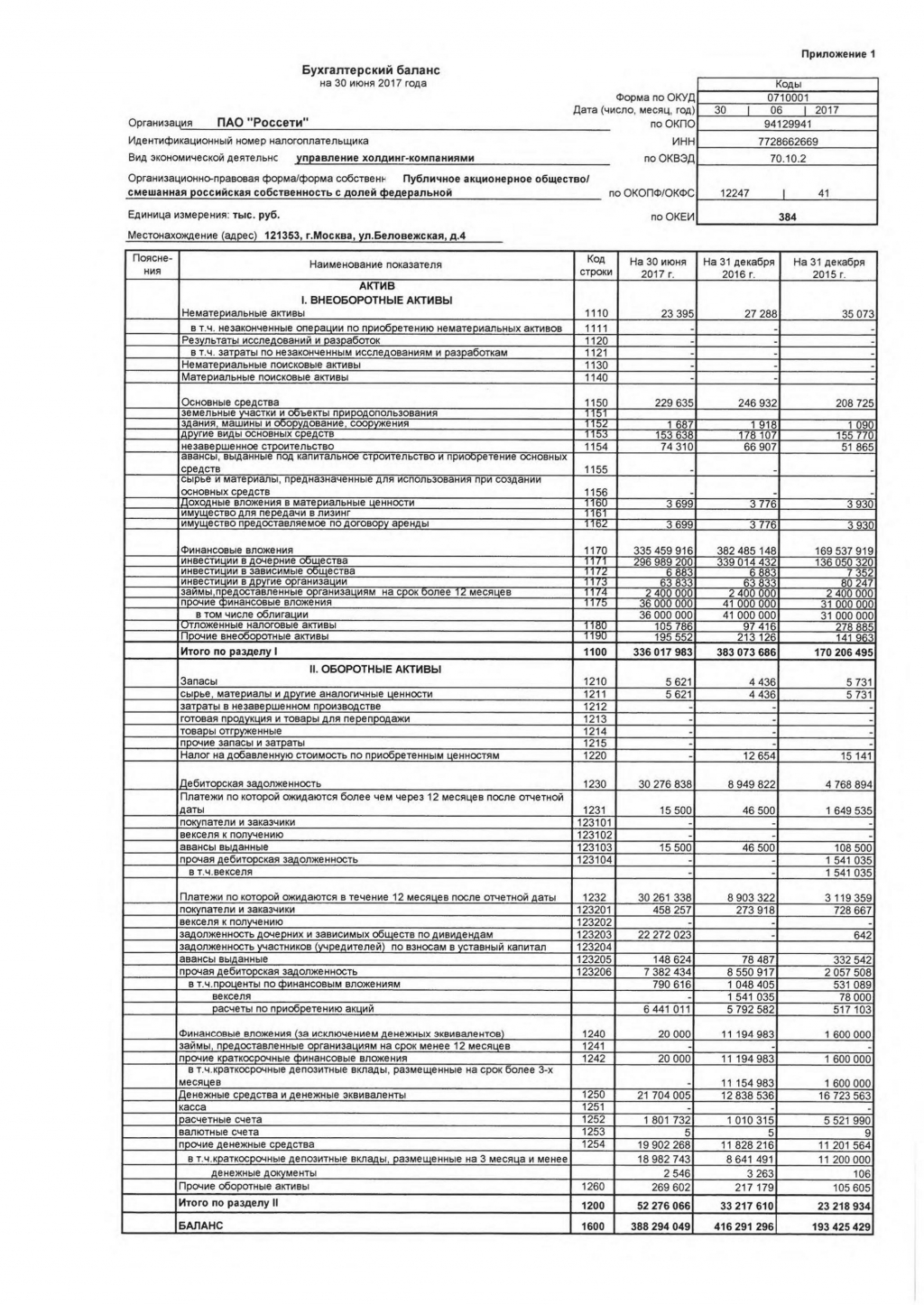

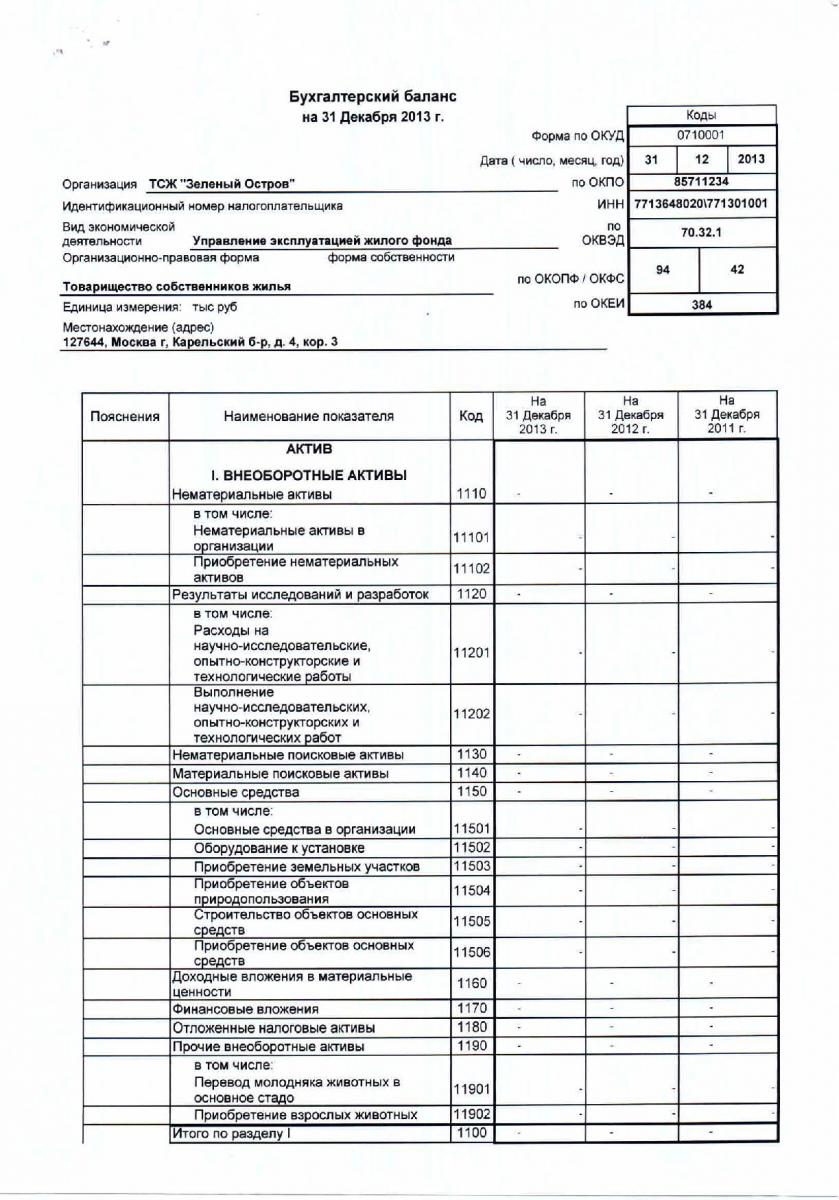

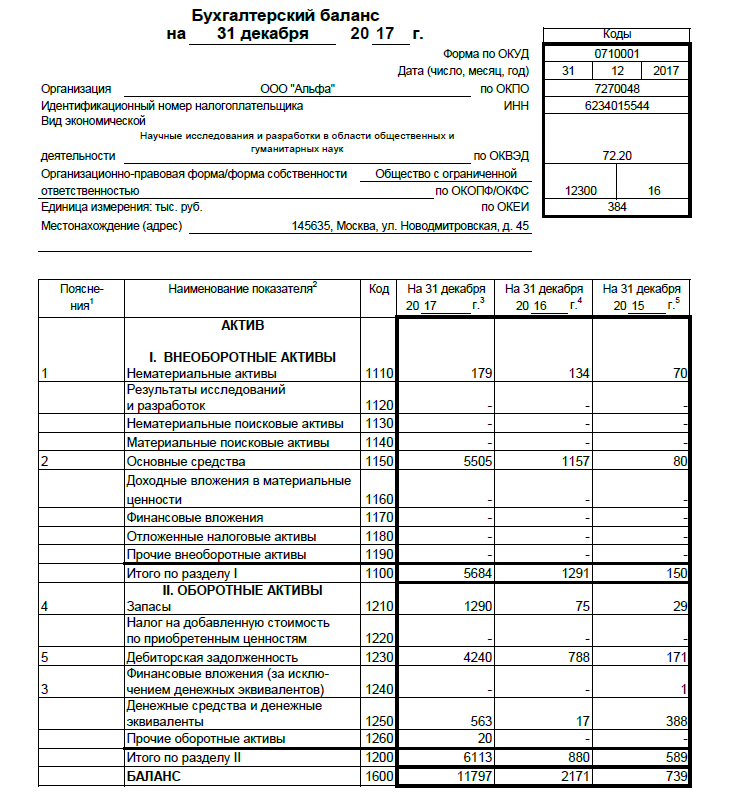

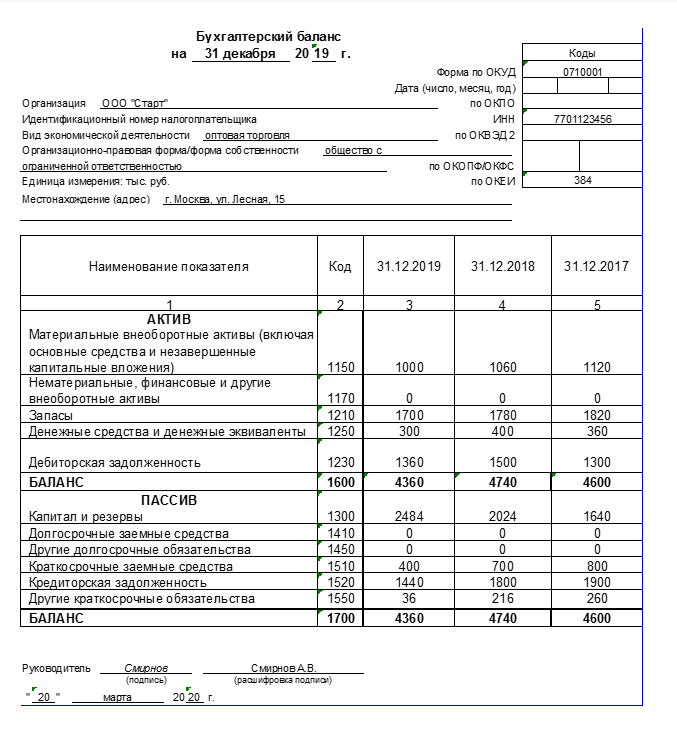

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2021, 2022 и 2023 года.

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2023 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

Стандартный образец титульного листа формы №1

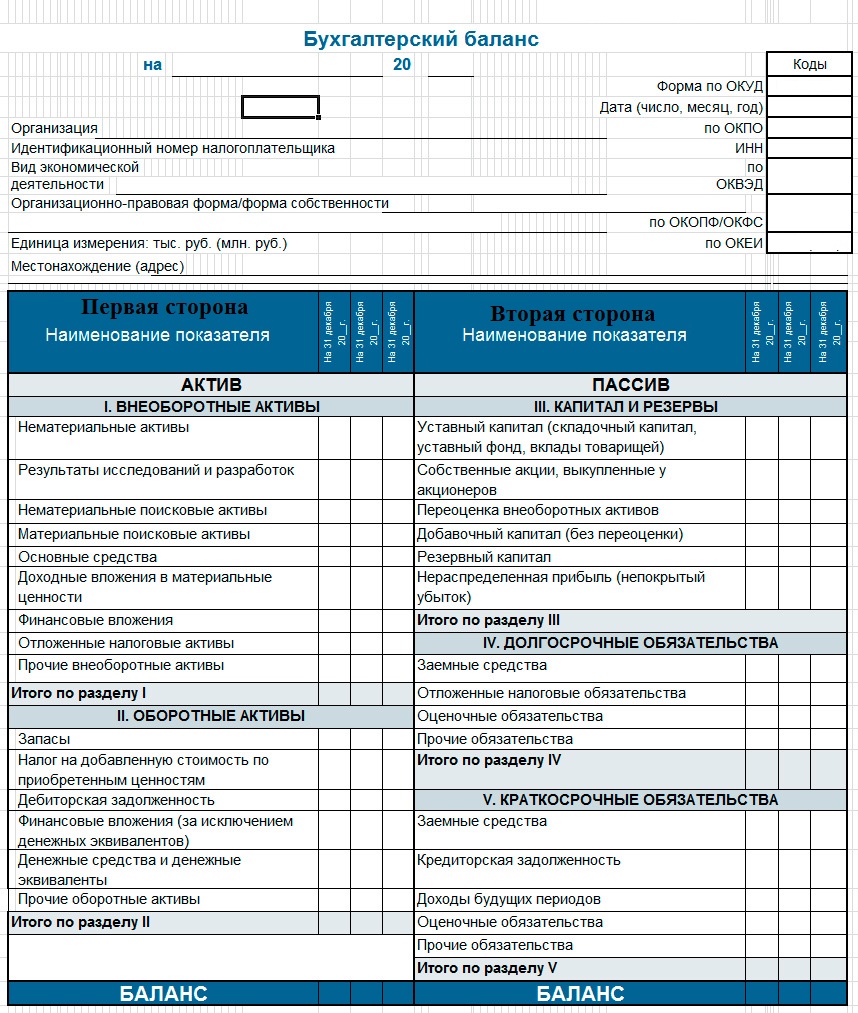

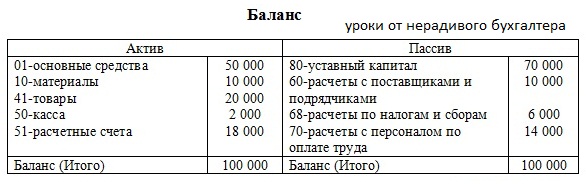

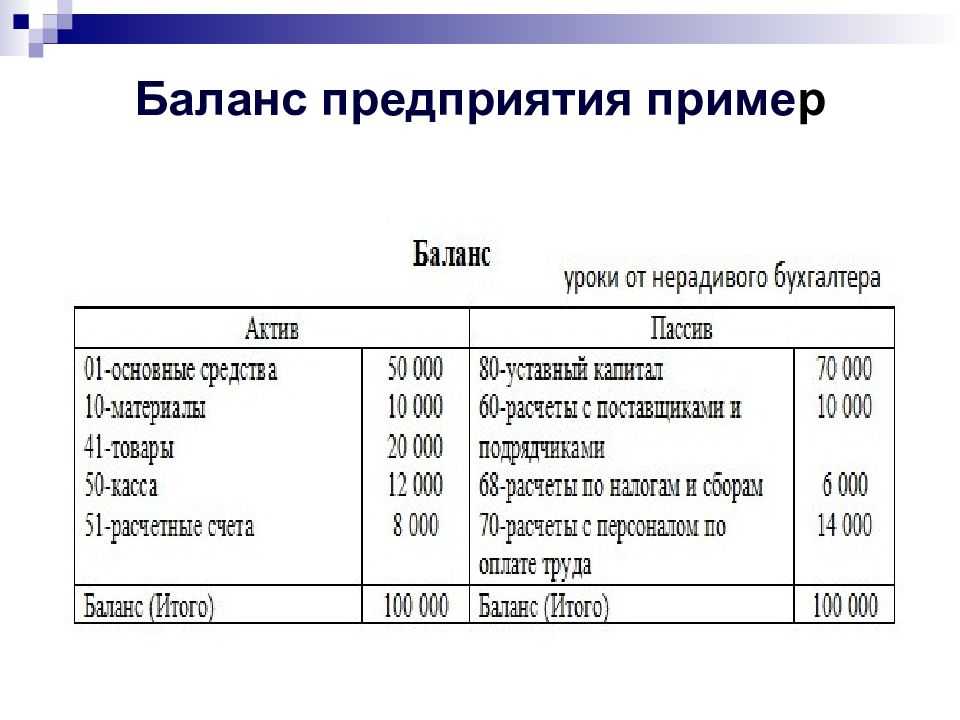

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

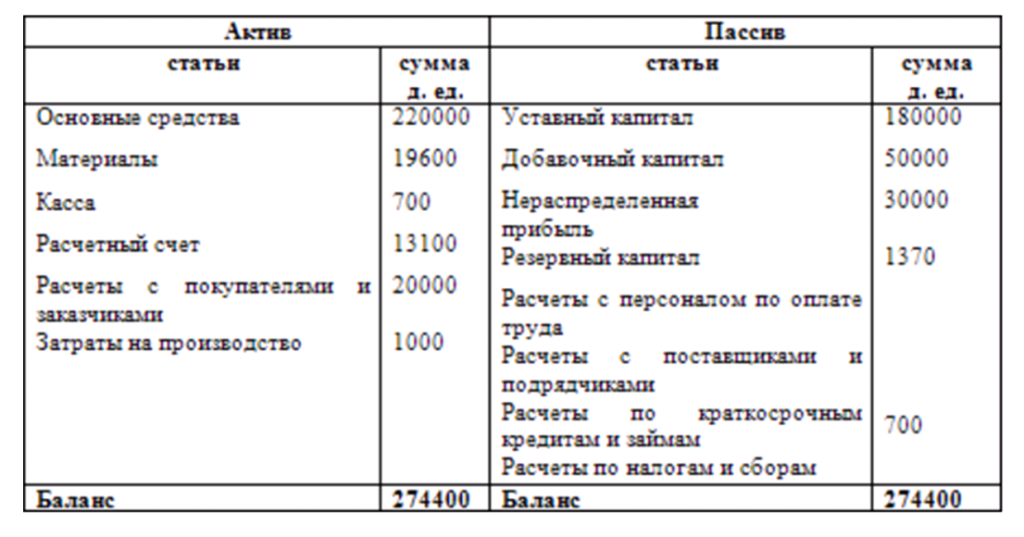

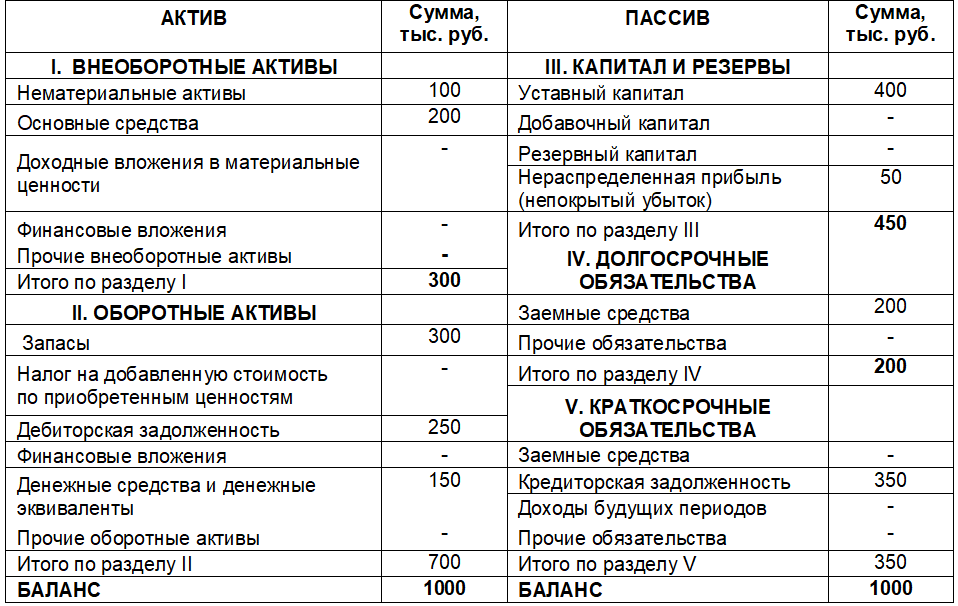

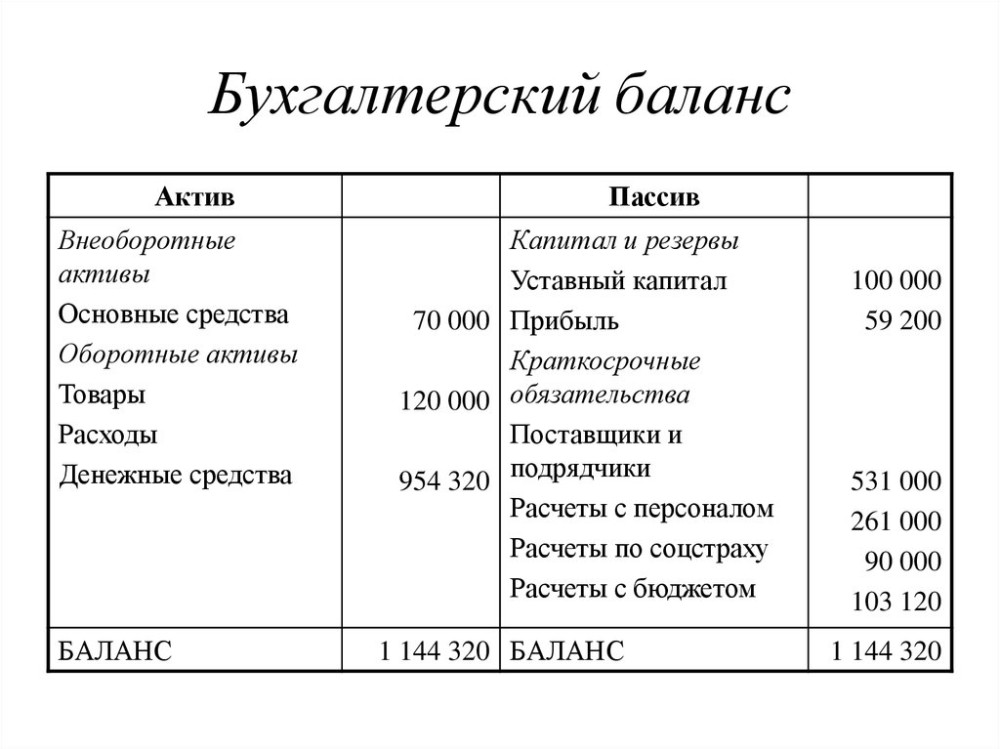

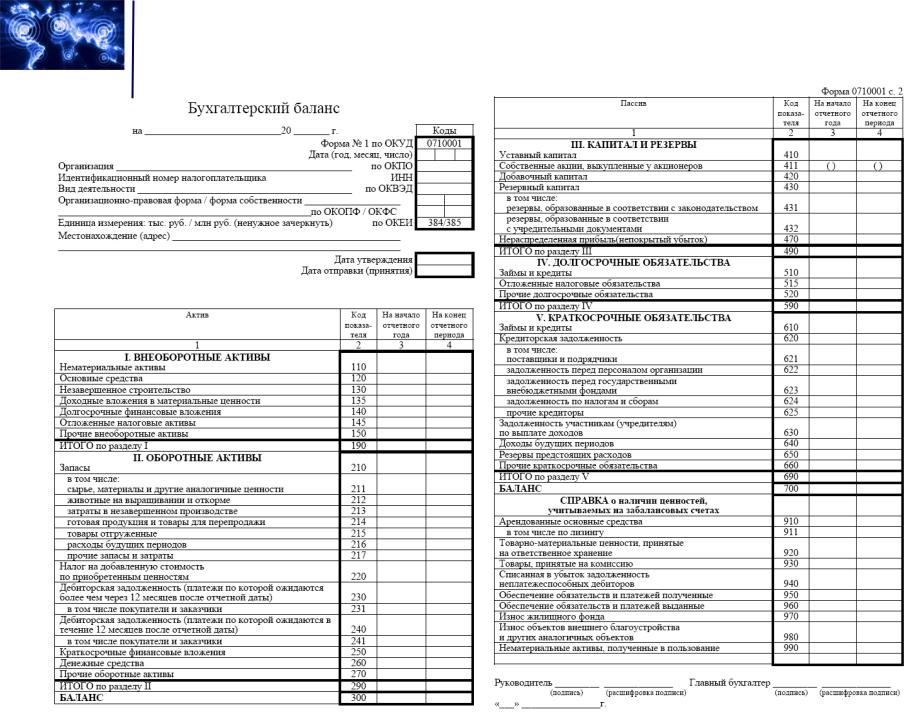

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации.

Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года).

Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег.

Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

Пример, как нужно заполнять построчно все показатели формы №1:

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450. |

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами.

Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. |

Пример заполнения статей пассива формы №1:

Анализ баланса

При анализе баланса необходимо обратить внимание на следующие ключевые показатели:

1. Коэффициент ликвидности — отражает способность организации выполнять свои обязательства в краткосрочном периоде. Этот показатель рассчитывается как отношение текущих активов к текущим обязательствам. Чем выше коэффициент ликвидности, тем больше у организации финансовой устойчивости.

2. Коэффициент обеспеченности собственными средствами — отражает долю собственного капитала в общей стоимости активов организации. Этот показатель позволяет оценить финансовую устойчивость и надежность организации.

3. Коэффициент задолженности — показывает долю заемных средств в расширенном капитале организации. Позволяет оценить финансовую устойчивость и риски, связанные с наличием долговой нагрузки.

4. Коэффициент оборачиваемости активов — отражает эффективность использования активов организации для генерации выручки. Чем выше этот показатель, тем эффективнее использование активов.

Анализ баланса строительной организации позволяет оценить ее финансовое состояние, эффективность использования активов и финансовую устойчивость. Полученные данные могут быть использованы для принятия решений по улучшению финансового положения и увеличению прибыльности организации.

А что же во втором шаблоне?

Вторая форма, которая тоже представляет собой бланк Excel, состоит из пяти граф, где вносится информация о выручке, себестоимости реализации, валовой прибыли, коммерческих и управленческих расходах за отчетный период. Для каждой из этих позиций есть соответствующие счета. Не только эти счета входят в бланк этой отчетности. Форма вторая состоит еще из других важных сведений.

Пример:

- Материальные активы и финансовые;

- Денежные средства и их запасы;

- Финансовые активы;

- Долгосрочные обязательства и заемные средства.

Помимо этой информации и первая форма отчета за конкретный период и вторая должны содержать еще ряд важных сведений. Пример их приведен ниже:

- Дата, когда заполняется бланк;

- Название компании (строительной, страховой или другой);

- ИНН;

- Вид экономической деятельности;

- Дата утверждения.

Эти данные обязательны как для ИП, так и для банка и таких организаций как Газпром и Магнит. Бухгалтерский баланс всех организаций за конкретный период должен содержать эти данные.

Что отражают в отчёте о финансовых результатах

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье

Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

Еще пару слов о тонкостях и особенностях заполнения отчета

Заполняя отчетность, необходимо помнить, что в графу «начало отчетного периода» заносят данные, которые отображали ситуацию на начало года, а в графе «конец периода» находятся счета, информация о величине активов на конец года или же квартала.

Бланк первой формы содержит информацию за три года – на отчетный период, на предыдущий год и за год предшествующий предыдущему. Бланк второй формы состоит из данных этого года и данных за аналогичный промежуток времени предыдущего года.

Для какой же организации форма заполняется с соблюдением этих всех правил? Ответ прост – для любой – как для строительной и страховой, так и для банка и ИП, малого предприятия или же таких крупных компаний как Газпром и Магнит. То есть, составляя бухгалтерский баланс со всеми счетами необходимо руководствоваться принятыми нормами и положениями. Но есть и исключения небольшие.

Пример таких исключений – ИП, для которых в некоторых случаях действует упрощенная форма заполнения, причем неважно какой деятельностью он занимается – строительной или любой другой. Это облегчает жизнь малого предпринимателя

А вот для банка или организаций Магнит и Газпром таких послаблений нет.

Методы и принципы составления бухгалтерского баланса

Методы составления бухгалтерского баланса:

| 1. | Метод исторической стоимости |

| 2. | Метод рыночной стоимости |

| 3. | Метод замены стоимости |

Метод исторической стоимости предполагает оценку активов и обязательств по их первоначальной стоимости.

Метод рыночной стоимости основан на оценке активов в соответствии с текущей рыночной стоимостью.

Метод замены стоимости предполагает оценку активов и обязательств по их заменительной стоимости, то есть стоимости замены аналогичного имущества или исполнения аналогичного обязательства.

Принципы составления бухгалтерского баланса:

| 1. | Принцип непрерывности хозяйственной деятельности |

| 2. | Принцип последовательности |

| 3. | Принцип честности и объективности |

| 4. | Принцип сохранения деловой тайны |

Принцип непрерывности хозяйственной деятельности предполагает, что бухгалтерский баланс составляется с учетом непрерывного существования строительной организации.

Принцип последовательности подразумевает единообразие в составлении бухгалтерского баланса за разные периоды.

Принцип честности и объективности требует отчетности, которая отражает реальное финансовое состояние организации.

Принцип сохранения деловой тайны предписывает соблюдать конфиденциальность финансовой информации внутри организации.

Соблюдение данных методов и принципов позволит составить бухгалтерский баланс, который будет достоверно отражать финансовое положение строительной организации.

Что изменилось в порядке представления бухгалтерского баланса с 1 января 2023 года

С 01.01.2023 г. необязательно пользоваться сервисом оператора ЭДО при отправке электронного формата бухгалтерской отчетности. Это стало возможным благодаря действию ФЗ № 352 от 02 июля 2021 г.

Сдавать отчеты теперь можно напрямую, их принимает сайт ФНС (Федеральная налоговая служба). Для отправки документов в налоговую инспекцию по месту регистрации предприятия через телекоммуникационный канал связи (ТКС) требуется электронная подпись.

С 01 января 2023 г. подписывать отчеты организации и ИП могут 2-мя способами:

- Сертификатом, выданным ФНС руководителю компании или физическому лицу, действующему как ИП.

Доверенный представитель, чья подпись подтверждена удостоверяющим центром (УЦ). Только при ее наличии он сможет сдавать отчеты от имени организации или предпринимателя.

- Сертификатом, выданным УЦ на имя уполномоченного представителя.

К отправленному отчету должна быть приложена электронная форма доверенности.

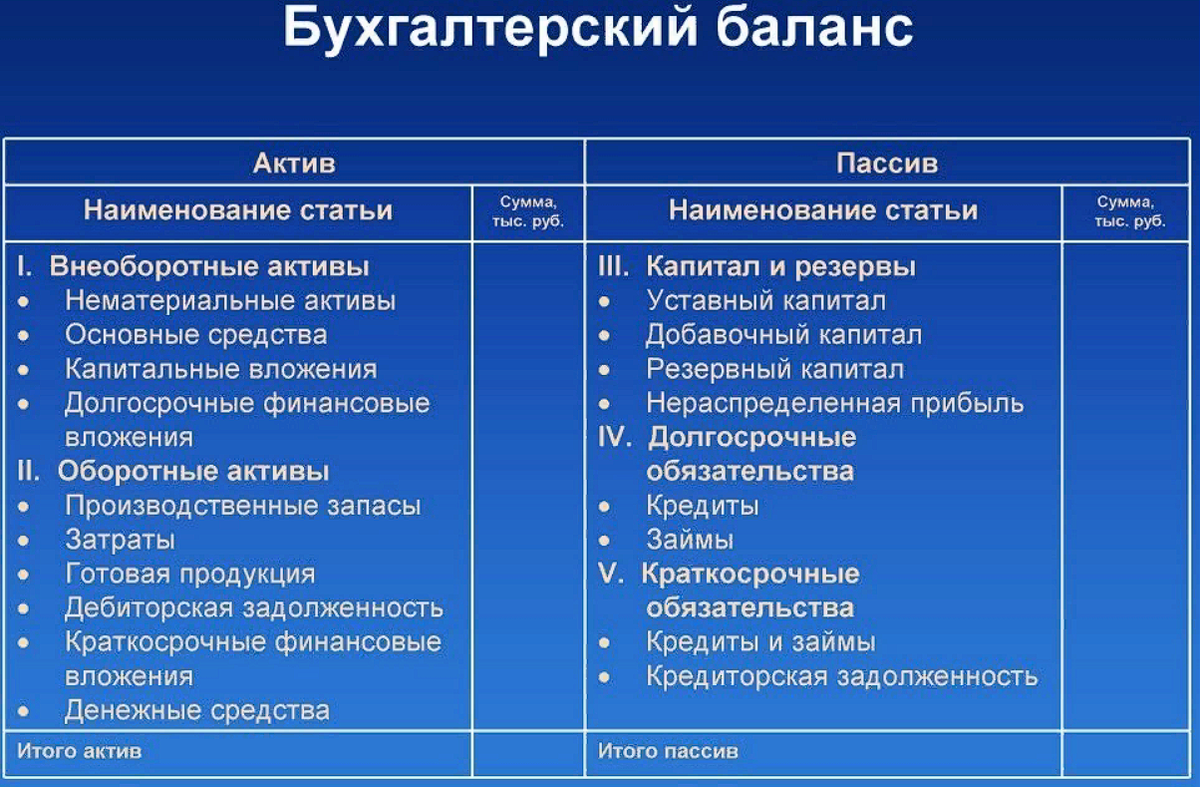

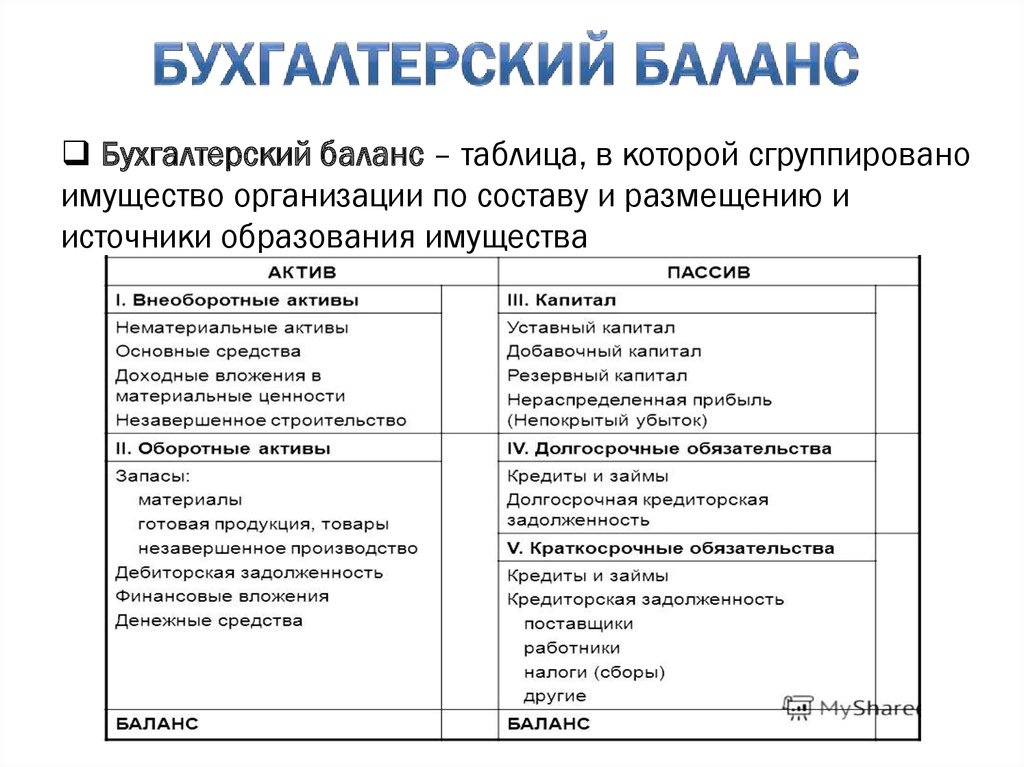

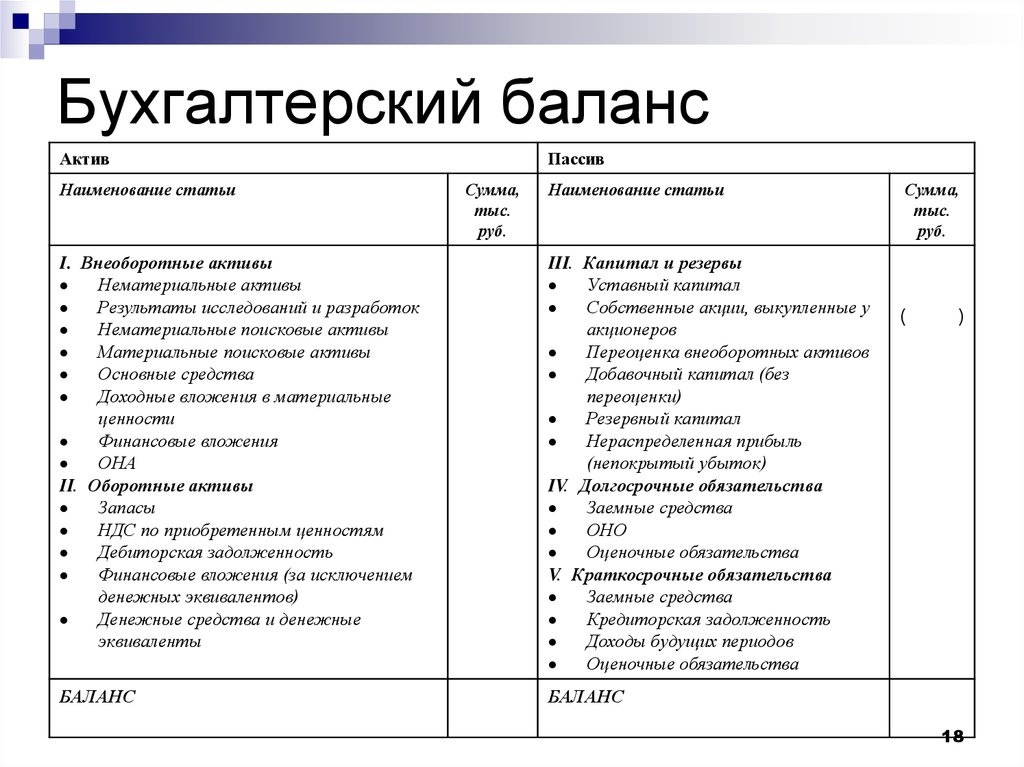

Активы и пассивы организации

Активы

Активы организации — это все имущественные ценности, которыми она владеет и которые могут принести ей экономическую выгоду в будущем. Они подразделяются на две основные группы:

- Основные средства: здания, сооружения, транспортные средства и другие долгосрочные активы, используемые в процессе строительных работ.

- Оборотные средства: деньги, сырье, материалы, готовая продукция и другие текущие активы, которые используются в текущей деятельности организации.

Активы также могут быть представлены в виде долговых ценных бумаг, акций и долей в других организациях, которые она приобрела для инвестиций.

Пассивы

Пассивы организации отражают его финансовые обязательства перед различными сторонами. Это долгосрочные и краткосрочные обязательства, которые должны быть учтены в балансе. Пассивы также делятся на две категории:

- Собственные средства: это доли участия и капитал организации, включая уставный капитал, резервы и нераспределенную прибыль.

- Заемные средства: займы, кредиты и другие обязательства перед кредиторами и партнерами организации.

Пассивы также отражают возможные обязательства организации по налогам, судебным и административным спорам.

Правильное отражение активов и пассивов в бухгалтерском балансе строительной организации является важным шагом для оценки ее финансового состояния и принятия управленческих решений.

Обязательные элементы бухгалтерского баланса

В активе баланса отражается все имущество организации, которое она может использовать для своей деятельности. К активу относятся:

- Основные средства – здания, сооружения, транспортные средства и другие предметы, непосредственно используемые в процессе строительства.

- Нематериальные активы – авторские и лицензионные права, заказы на проектирование и строительство, патенты и другие права.

- Финансовые вложения – доли в уставных капиталах других организаций, ценные бумаги и другие финансовые инструменты.

- Денежные средства – деньги на расчетных и других счетах, а также в кассе организации.

В пассиве баланса отражается источник формирования активов организации. К пассиву относятся:

- Собственный капитал – вложения учредителей организации, ее нераспределенная прибыль или убыток, резервные фонды и другие средства.

- Заемные средства – долгосрочные и краткосрочные займы, кредиты, кредитные лимиты.

- Внеоборотные обязательства – кредиторская задолженность, связанная с осуществлением строительных работ, налоговые обязательства и другие.

- Оборотные обязательства – текущие платежи и задолженность перед поставщиками, субподрядчиками, бюджетом и другими кредиторами.

Обязательные элементы бухгалтерского баланса строительной организации должны быть указаны по состоянию на определенную дату. Баланс составляется в соответствии с принятой в стране системой бухгалтерского учета и отражает реальное финансовое положение организации на данный момент.

Часто задаваемые вопросы

В данном разделе мы собрали самые часто задаваемые вопросы о составлении бухгалтерского баланса для строительной организации:

1. Какие данные необходимо собрать для составления баланса?

Для составления бухгалтерского баланса строительной организации необходимо собрать следующие данные:

- Сведения о долгосрочных и текущих активах;

- Сведения о долгосрочных и текущих обязательствах;

- Сведения о собственном капитале;

- Информация о доходах и расходах за отчетный период.

2. Какие принципы и правила должны соблюдаться при составлении бухгалтерского баланса?

При составлении бухгалтерского баланса строительной организации необходимо соблюдать следующие принципы и правила:

- Принцип организованности и своевременности;

- Принцип непрерывности деятельности организации;

- Принцип правдивости и объективности;

- Правило сохранения денежной единицы;

- Правило оценки активов и обязательств;

- Правило сохранения документооборота и хранения бухгалтерской отчетности.

3. Какие ошибки чаще всего допускаются при составлении бухгалтерского баланса?

При составлении бухгалтерского баланса для строительной организации чаще всего допускаются следующие ошибки:

- Неправильное учетное оформление операций;

- Недостоверность и неполнота информации о доходах и расходах;

- Неправильная оценка активов и обязательств;

- Несоблюдение сроков составления и представления бухгалтерской отчетности.

4. Какие требования предъявляются к бухгалтерскому балансу строительной организации?

К бухгалтерскому балансу строительной организации предъявляются следующие требования:

- Баланс должен быть составлен в соответствии с принципами и правилами бухгалтерского учета;

- Должны быть указаны все данные о собственных и заемных источниках средств;

- Должны быть указаны все активы и обязательства организации;

- Баланс должен быть представлен в утвержденной форме и сроки.

5. Кому предназначен бухгалтерский баланс строительной организации?

Бухгалтерский баланс строительной организации предназначен для внутреннего и внешнего использования. Внутреннее использование предполагает анализ и контроль финансового состояния и деятельности организации руководителями и сотрудниками. Внешнее использование предусматривает предоставление баланса налоговым органам, банкам, инвесторам и другим заинтересованным сторонам.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Основные принципы определения балансовой стоимости активов

Балансовая стоимость активов — это суммарная стоимость активов компании, которая фигурирует в бухгалтерском балансе. Для расчета балансовой стоимости активов используются различные данные и методы в зависимости от того, какие активы находятся в балансе и в каких случаях производится расчет.

Для того чтобы определить балансовую стоимость активов, нужно знать, что такое активы и какие они могут быть. Активы могут быть двух типов: оборотные и внеоборотные. Оборотные активы используются для производства продукции и имеют ценность только в процессе производства. Внеоборотные активы используются в долгосрочных целях и имеют долгосрочную ценность. Оба типа активов учитываются при определении балансовой стоимости активов.

Определение балансовой стоимости активов производится на основании данных, которые находятся в балансе компании. Однако в некоторых случаях при определении балансовой стоимости активов могут использоваться дополнительные данные, которые не приведены в балансе. Например, для расчета балансовой стоимости недвижимости могут потребоваться данные о рыночных ценах.

Расчет балансовой стоимости активов осуществляется с учетом остаточной стоимости, т.е. стоимости активов находится в момент, когда они уже не будут использоваться в бизнесе. Также учитывается амортизация и чистые активы, которые остаются после вычета всех обязательств компании.

Важно знать, что балансовая стоимость активов может меняться в зависимости от различных факторов, например, изменения цен на рынке, повышения или снижения спроса, выплаты дивидендов и т.д. Поэтому для проверки балансовой стоимости активов необходимо иметь доступ к актуальным данным и знать, где эта стоимость находится в балансе компании

- В каких случаях расчет балансовой стоимости активов является необходимым?

- При подготовке финансовой отчетности компании, при покупке или продаже бизнеса, при расчете налогообложения и в других бизнес-ситуациях.

- Какие данные нужны для определения балансовой стоимости активов?

- Данные из бухгалтерского баланса, данные о рыночных ценах, остаточная стоимость, амортизация.