Как рассчитать отпускные если было повышение зарплаты?

Если в расчетный период произошло хотя бы одно повышение заработной платы, отразится ли это как-то на отпускных расчетах? Разумеется, отразится.

Даже работники понимают, что заработную плату пересчитают, а также пересчитают премию, если она находится в процентном соотношении от заработной платы. А вот как быть, если на предприятии существует, например, квартальная премия, которая состоит из фиксированной суммы, а также предусмотрены иные выплаты. В письме №2228-6-1 от 29.06.2007 года Федеральной службы по труду и занятости говорится, что коэффициент при расчете отпускных применяется ко всем выплатам, которые учитываются при расчете среднего заработка, а так же ко всем начислениям, которые выдавались в месяцы расчетного периода до месяца, в котором повысили оклад.

То есть все выданные служащим средства в расчетном периоде, которые облагались налогами, входят в систему оплаты труда и будут приниматься во внимание при расчете среднедневного заработка, должны быть проиндексированы. Не стоит забывать, что все повышения, надбавки и коэффициенты применяются только один раз: при расчете среднедневного показателя

Когда же высчитывается итоговая сумма отпускных, уже никакие увеличения не применяются. Например, среднедневной заработок работника 8 000, количество дней отдыха – 9. Применяют коэффициент повышения – 0,15, получается 9 200, умножаем на количество дней каникул, получаем 82 800 – именно такая сумма будет выдана сотруднику на руки или на банковскую карту.

Повышение окладов у всех сотрудников

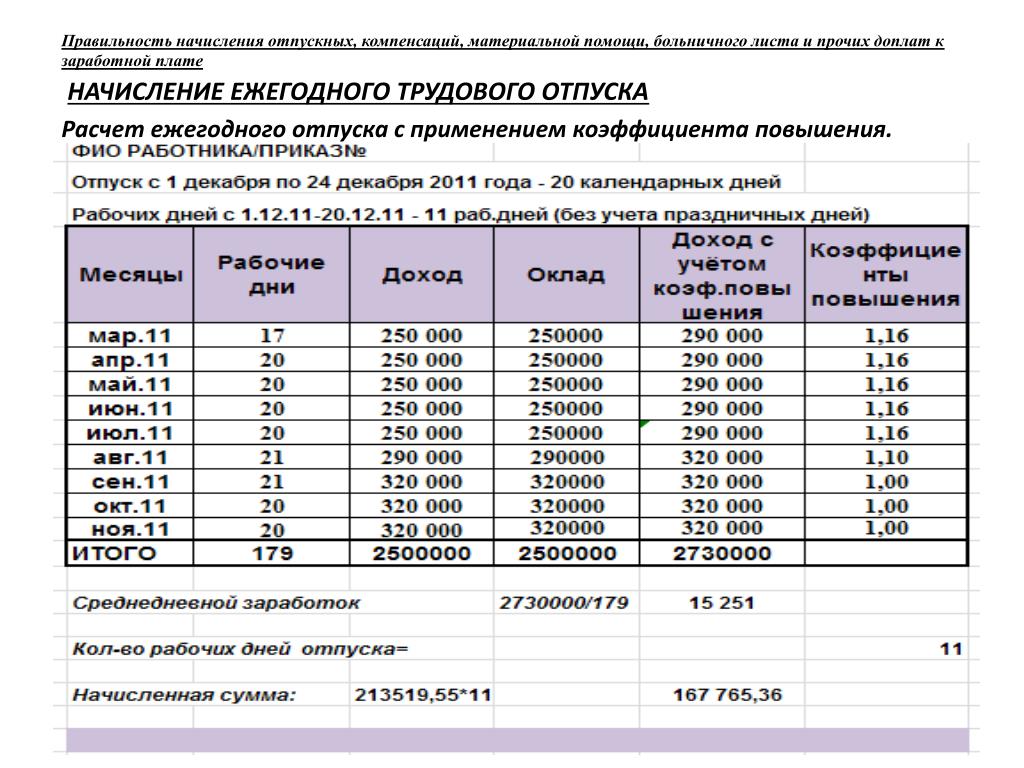

При повышении в организации окладов (тарифных ставок, денежных вознаграждений) отпускные нужно рассчитать (пересчитать) с учетом коэффициента повышения (коэффициента пересчета). Сделать это необходимо в одном случае: если повышение коснулось одновременно всех сотрудников организации (филиала, структурного подразделения) (п. 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Коэффициент пересчета определяется путем деления нового размера оклада (тарифной ставки, денежного вознаграждения) сотрудника на его ранее установленный размер. При этом если увеличение оклада (тарифной ставки, денежного вознаграждения) в организации сопровождалось изменением состава и (или) величины ежемесячных выплат, которые напрямую зависят от его размера, то индексацию нужно проводить с учетом этого. Например, если при увеличении окладов сотрудников были уменьшены (отменены) ежемесячные процентные надбавки (т. е. изменилась структура оплаты труда). Такой порядок следует из пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: как при расчете отпускных округлить коэффициент повышения оклада (коэффициент пересчета): до десятой или сотой доли после запятой (например, 1,7 или 1,69)? В целом по организации произошло повышение зарплаты.

Ответа на этот вопрос законодательство не содержит. Поэтому организация вправе выбрать любой из вариантов округления (до десятой или сотой после запятой). В частных разъяснениях специалисты Минздравсоцразвития России рекомендуют при расчете коэффициента повышения оклада округление производить до двух знаков после запятой.

Ситуация: как определить коэффициент пересчета в целях расчета отпускных, если оклады были повышены в целом по организации, но на разные суммы для каждой должности?

При повышении в организации окладов отпускные нужно рассчитать (пересчитать) с учетом коэффициента повышения (коэффициента пересчета). Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения) (абз. 1 п. 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

При этом законодательство не содержит условия о том, что повышающий коэффициент должен быть единым для всего подразделения или всей организации. Если оклады увеличились у всех сотрудников организации (филиала, структурного подразделения), рассчитайте отпускные с учетом повышающего коэффициента. При этом если для каждой должности установлен конкретный размер повышения, то коэффициент повышения рассчитайте отдельно для каждой должности. Он будет равен отношению нового оклада на соответствующей должности к ранее установленному окладу, который сотрудник получал на этой же должности.

Такой вывод позволяет сделать пункт 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Если работодатель не увеличивает доход сотрудникам

Учреждение, где работает сотрудник, может иногда «позабыть» выполнить индексацию среднего заработка за расчетный период для отпускных в случае, если был повышен оклад.

Однако в соответствии с п.16 вышеупомянутого правительственного Постановления под номером 922, если увеличиваются ставки в случаях, которые предусмотрены п.16, то тогда необходимо пересчитывать и отпускные выплаты.

В особенности подобная «забывчивость» проявляется в отношении декретниц. А это нарушение ст.132 ТК РФ, что считается ущемлением в сфере трудовой оплаты.

Следует учитывать, что когда компания не прописала процедуру увеличения заработка во внутренних актах и не изменяет оклады своих работников годами, то на нее может быть наложен административный штраф по ст. российского КоАП.

Установлены следующие размеры штрафных санкций:

- для руководителей предприятия – от 1 до 5 тыс.руб.;

- для индивидуальных предпринимателей — от 1 до 5 тыс.руб.;

- для организации — 30-50 тыс.руб.

Когда нарушение устанавливается повторно, то величина штрафа возрастает. В частности, штрафные санкции для предприятия равняются 50-70 тыс.руб.

Когда предприятие указывает в коллективном договоре процесс индексации, но не повышает выплаты сотрудникам, то на него накладывается штраф в размере 3-5 тыс.руб.

Расчет отпускных после отпуска по уходу за ребенком

Если работница уходит в ежегодный оплачиваемый отпуск сразу после отпуска по уходу за ребенком, то согласно п. 6 Положения об особенностях порядка исчисления средней заработной платы, если в расчетном периоде отсутствовали доходы, включаемые в расчет среднего заработка для оплаты отпусков, то указанный период надо заменить на 12 месяцев, предшествующих месяцу, в котором работница ушла в декрет (Письмо Минтруда РФ от № 14-1/В-972).

Период нахождения в отпуске по уходу за ребенком не засчитывается в стаж, дающий право на ежегодный оплачиваемый отпуск, а отпуск по беременности и родам в стаж засчитывается.

Отпускные в этой ситуации будут рассчитываться исходя из заработка за 12 месяцев, предшествующих отпуску по беременности и родам.

Пример

Работница находилась:

- в отпуске по беременности и родам с апреля 2014 по август 2014 года,

- в отпуске по уходу за ребенком до трех лет, с августа 2014 года по июнь 2019 года.

После окончания отпуска по уходу за ребенком, работница взяла отпуск на 28 календарных дней.

Так как в расчетном периоде у работницы не было доходов, включаемых в расчет среднего заработка для расчета отпускных, то для исчисления отпускных надо взять период 12 месяцев, предшествующих отпуску по беременности и родам, с апреля 2013 года по 31 марта 2014 года.

Оклад сотрудницы — 20 000 рублей Сумма отпускных: 20 000 x 12 / 29,3 / 12 x 28 = 19 112,63 рубля.

Как индексировать отпускные при повышении зарплаты

При расчете суммы оплаты отпуска после индексации заработной платы возможны три ситуации:

- повышение состоялось в расчетном периоде: пересчитываются начисления, произведенные до пересмотра сумм вознаграждения за труд, путем умножения на коэффициент индексации;

- увеличение состоялось после окончания расчетного периода, но до даты начала отпуска: пересчитываются все подлежащие индексации начисления;

- индексация состоялась во время отпуска: в этом случае пересчитывается средний заработок только после дня изменения.

Коэффициент повышения зарплаты при расчете отпускных определяется по формуле:

Рассмотрим на условном примере, при индексации зарплаты отпускные как начислять.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2017 года на 14 дней. За предыдущие 12 месяцев – с апреля 2016 года по февраль 2017 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб. Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

Сроки выдачи отпускных

Сроки выплаты отпускных в 2023 году не поменяли — их выдают не позже чем за 3 дня до начала отпускного периода (ст. 136 ТК РФ). Так, если отпуск начинается в понедельник, отпускные нужно выдать не позднее четверга предыдущей недели (Письмо Минтруда от 05.09.2018 N ООГ-7157).

Работодатели часто путаются, как именно определяется срок «не позже, чем за три дня до начала» —можно ли включать день выплаты в эти 3 дня? Суды в своих решениях также не имеют общего мнения. А потому, чтобы не вступать в конфликт с госорганами и персоналом, лучше платить отпускные так, чтобы между датой выдачи денег и началом отпуска было полных 3 календарных дня.

Когда работодатель нарушает срок перечисления отпускных в 2023 году, он должен не только выдать их, но и заплатить компенсацию за задержку. Она рассчитывается на основании 1/150 действующей ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Компенсация считается за дни, начиная со дня, идущего после срока выплаты отпускных по фактический день их непосредственной выдачи.

Компенсация считается так:

Где регистрируется и сколько хранится?

Все документы получаемые компанией извне, отправляемые ею в другие организации, а также те, которые разрабатываются и действуют внутри предприятия, фиксируются в специальных журналах.

Это подтверждает факт получения, отправки важных документов. Также дает возможность при необходимости легко и быстро найти нужную бумагу. Приказы о компенсации отпуска денежной выплатой регистрируются в журналах внутреннего документооборота.

Обычно вносится следующая информация:

- наименование документа;

- номер распоряжения;

- дата издания;

- краткое содержание.

Такой журнал может находится в ведении секретаря руководителя, юриста, начальника кадрового отдела либо другого работника, который входит в ближайшее окружение директора фирмы.

Приказ о замене отпуска финансовой выплатой хранится в течение периода, установленного нормативными локальными актами предприятия. Если подобного указания нет, тогда нужно ориентироваться на стандартные сроки для подобных документов.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

По закону приказы следует хранить в архиве не меньше трех лет. Что касается журнала регистрации, его период сбережения составляет 75 лет.

Таким образом, работники имеют право получить компенсацию вместо всего или части отпуска

Важно, чтобы соблюдались определенные условия: человек хочет заменить часть удлиненного, дополнительного отдыха, является совершеннолетним, не трудится во вредных и опасных условиях, работодатель дал согласие на начисление денежной выплаты

Оформляется компенсация приказом. Распоряжение составляется в свободной форме

При этом важно придерживаться определенной структуры и установленных правил делопроизводства. Приказ регистрируется в специальном журнале и хранится в архиве предприятия в течение трех лет

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Какие выплаты включают в расчет, а какие не учитывают при расчете отпускных

Не все выплаты от работодателя включаются в зарплату, поэтому некоторые не учитываться при расчете среднесуточного заработка.

Что учитывается при расчете отпускных:

- зарплата по окладу;

- зарплата по тарифу;

- сдельная зарплата

- комиссионные вознаграждения;

- выплаты процента от прибыли компании;

- зарплата, выданная в неденежной форме;

- надбавки и доплаты к тарифным ставкам;

- гонорар или авторское вознаграждение;

- премии.

Что не учитывается:

- командировочные;

- декретные пособия;

- больничные;

- ранее выданные отпускные;

- материальная помощь;

- возмещение за питание и прочее;

- оплата путевок или обучения.

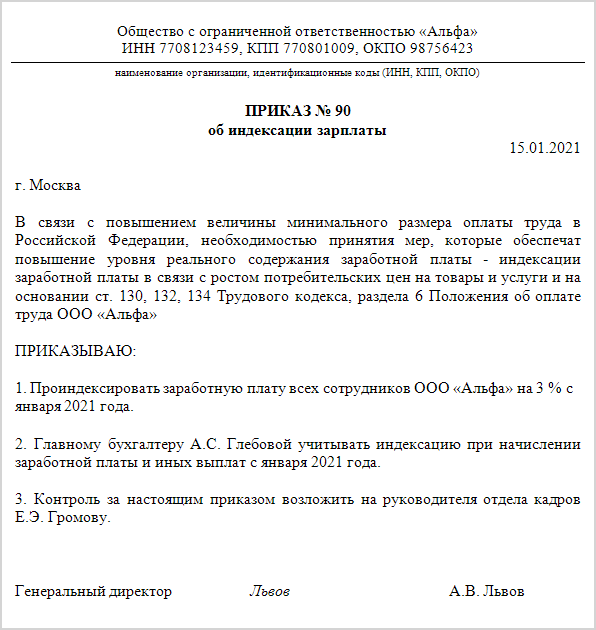

Каков порядок индексации заработной платы?

Все изменения условий труда в обязательном порядке должны быть закреплены в трудовом контракте сотрудника. В связи с чем при индексации заработка работодателю непременно следует заключить с работником дополнительное соглашение к трудовому контракту с указанием измененного оклада

При этом важно сделать ссылку на положение локального акта, в соответствии с которым произошло изменение оплаты труда (ст. 134 ТК РФ)

Помимо этого, индексация проводится на основании приказа руководителя организации.

Как правильно индексировать заработную плату, см. в материале «Порядок индексации заработной платы в 2019 году».

Как будет рассчитываться расчетный период для отпускных в 2024 году

На данный момент расчетный период может быть учтен организациями либо по общему правилу, либо по правилам, которые устанавливаются внутренними документами компании.

Под общим правилом понимается расчетный период, составляющий 12 календарных месяцев перед выбранным месяцем отпуска. В этом случае месяц рассчитывается как период с 1 по 30 или 31 число, либо 28/29 дней в феврале.

Пример расчета отпускных

В качестве примера можно рассчитать отпуск сотрудника следующим образом — если отпуск начинается с 10 июня 2024 г., в таком случае расчетным периодом будет являться промежуток начиная с 10 июня 2023 г. по 9 июня 2024 г.

В случае, когда внутренние документы компании предусматривают иные периоды по расчету среднего заработка, не нарушающие права работников и не ухудшающие их положения на работе, — средний заработок будет рассчитываться два раза: исходя из общего правила расчета и внутренних правил организации. После чего суммы сравниваются и берется та, которая экономически выгоднее для работника.

Есть также и промежутки, которые не учитываются в расчетном периоде. В основном они связаны с отсутствием фактического выполнения работы. В качестве примера можно привести время пребывания на больничном или в отпуске по беременности и родам, а также такие неочевидные промежутки как простой по вине компании или забастовки, в которой работник не участвовал, если он не мог из-за нее трудиться.

Таким образом, при расчете среднего заработка считаются только те дни или трудовые часы, на время которых работник находился на рабочем месте согласно своему рабочему графику и во время которых занимался выполнением своих непосредственных обязанностей. Это могло происходить как в очном, так и в распространенном сейчас удаленном формате.

Если за 12-месячный период, предшествующий отпуску, работник не отработал ни одного дня, а зарплата не начислялась, то к расчету будет приниматься средний заработок будет за предыдущий 12-месячный период.

Как рассчитать отпускные быстро? Можно использовать калькулятор отпускных — такие сервисы доступны в сети.

По теме: За и против: стоит ли раскрывать зарплаты сотрудников?

Очередной этап развития законодательства о труде

Законодательство о труде постоянно совершенствуется и адаптируется к современным реалиям. В 2024 году в России вступят в силу изменения в Законе о труде, которые коснутся отпусков рабочего. Это еще один важный этап в развитии законодательства о труде в стране.

Изменения в Законе о труде направлены на улучшение условий работы и отдыха работников, а также на совершенствование системы оплаты труда. Они предусматривают расширение прав работников на оплачиваемый отпуск и установление минимального размера оплаты труда.

Согласно новым правилам, каждый работник имеет право на оплачиваемый отпуск длительностью не менее двух календарных недель. Также предусмотрены дополнительные отпуска для определенных категорий работников, таких как женщины, инвалиды, лица, занятые во вредных условиях труда.

Одной из важных особенностей новых изменений является установление минимального размера оплаты труда. Теперь работникам гарантирована оплата труда не ниже установленного минимума, который будет ежегодно пересматриваться с учетом инфляции и других факторов.

В законодательстве также устанавливаются правила для учета отпусков и оплаты труда. Работодатели обязаны вести учет отпусков и обеспечивать своевременную оплату труда в соответствии с установленными нормами.

Очередной этап развития законодательства о труде направлен на защиту интересов работников и создание справедливых условий труда. Это позволит повысить уровень жизни работников и сделать трудовые отношения более сбалансированными и стабильными.

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Как определить расчетный период

За расчетный

период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный

отпуск.

Если период для расчета

составляет меньше 12 месяцев, то расчет исчисляется по фактически

отработанному времени на предприятии.

В случае,

если начало отпуска совпадает с месяцем трудоустройства, то в расчёт тоже

принимается по факту отработанное время.

Если

сотрудник по месту работы в период расчетных 12 месяцев, по официальным

причинам не получал зарплату, в качестве расчетного периода всё равно берутся

только последние месяцы, за которые была зарплата.

О нюансах расчета зарплаты можно почитать статью «Расчет заработной платы в 2022 году.»

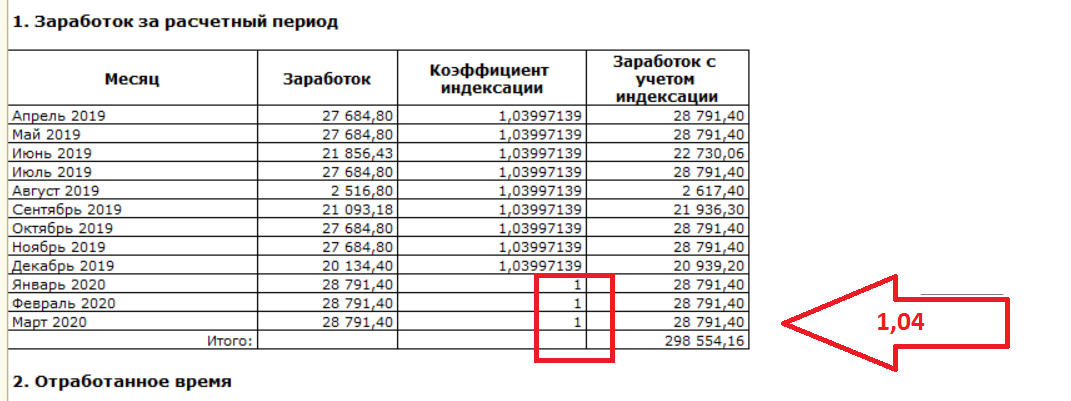

Как рассчитать среднюю зарплату для отпускных с учетом повышения оклада?

Рассмотрим на практическом примере, как рассчитать среднюю зарплату работника, у которого неоднократно менялся оклад в течение последних двух лет.

Например:

Работник планирует отпуск в августе 2021 г. Оклад работника менялся следующим образом:

с 01.01.2020 г. — 175 000 тг.;

с 01.01.2021 г. — 220 000 тг.;

с 01.05.2021 г. работник перешел на полставки, оклад — 110 000 тг.

Поскольку в отпуск работник пойдет в августе 2021 г., расчетный период для расчета суммы отпускных: с 01.08.2020 -31.07.2021 г.

При этом необходимо учесть, связано ли увеличение оклада с переводом на другую должность или нет. При переводе коэффициент увеличения не применяется. В данном случае примем за факт, что работник трудился на той же должности, без перевода. Отработано в расчетном периоде 250 рабочих дней. Отпуск планируется на 14 календарных дней.

|

Месяц |

Доход |

Коэффицент |

Доход с учетом коэффициента |

|

Август 2020 |

175 000 |

220 000 / 175 000 = 1,257 |

175 000 х 1,257 = 220 000 |

|

Сентябрь 2020 |

175 000 |

220 000 / 175 000 = 1,257 |

175 000 х 1,257 = 220 000 |

|

Октябрь 2020 |

175 000 |

220 000 / 175 000 = 1,257 |

175 000 х 1,257 = 220 000 |

|

Ноябрь 2020 |

175 000 |

220 000 / 175 000 = 1,257 |

175 000 х 1,257 = 220 000 |

|

Декабрь 2020 |

175 000 |

220 000 / 175 000 = 1,257 |

175 000 х 1,257 = 220 000 |

|

Январь 2021 |

220 000 |

220 000 / 175 000 = 1,257 |

175 000 х 1,257 = 220 000 |

|

Февраль 2021 |

220 000 |

1 |

220 000 |

|

Март 2021 |

220 000 |

1 |

220 000 |

|

Апрель 2021 |

220 000 |

1 |

220 000 |

|

Май 2021 |

110 000 |

110 000 |

|

|

Июнь 2021 |

110 000 |

110 000 |

|

|

Июль 2021 |

110 000 |

110 000 |

|

|

Итого сумма дохода для расчета средней зарплаты: |

2 310 000 |

Средняя дневная заработная плата составит:

2 310 000 /250 =9 240 тг.

Расчетная сумма отпускных (если до августа не будет никаких изменений) составит:

14 *9 240 =129 360 тг.

Сравним, если бы расчет производился без применения повышающего коэффициента:

- с августа по декабрь 2020 г. (5 месяцев) оклад -175 000 тг., начислено 875 000 тг.;

- с января по апрель 2021 г. (4 месяца) оклад -220 000 тг., начислено 880 000 тг.;

- с мая по июль 2021 г.(3 месяца) оклад 110 000 тг., начислено 330 000 тг.

Итого без применения коэффициента работнику сумма дохода для расчета средней зарплаты составила бы:

875 000 +880 000 +330 000 =2 085 000 тг.

Средняя дневная зарплата составила бы:

2 085 000/250 =8 340 тг.

Расчетная сумма отпускных составила бы:

14 *8 340 =116 760 тг.

Таким образом работник недополучил бы отпускных:

129 360 -116 760 =12 600 тг.

При проверке и выявлении недоплаченной суммы работодателю пришлось бы производить доплату, перерассчитывать суммы социальных платежей и сдавать дополнительную отчетность в налоговую с корректировкой суммы.

Повышение зарплаты после расчетного периода

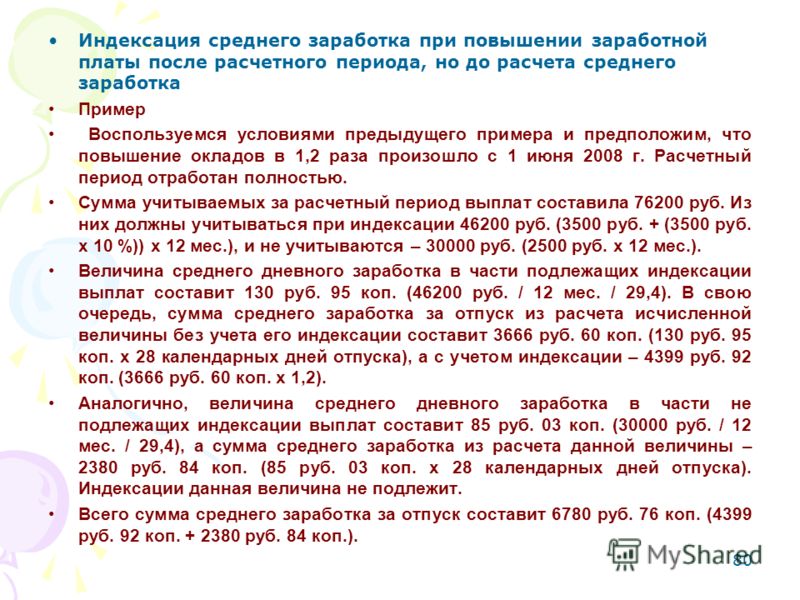

Если зарплату повысили после расчетного периода, но до дня начала отпуска, скорректируйте средний заработок (отпускные, рассчитанные без учета повышения оклада, тарифной ставки, денежного вознаграждения) (абз. 3 п. 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Методика корректировки зависит от того, включены в расчет среднего заработка выплаты, которые не повышаются на коэффициент пересчета (не корректируются), или нет.

Если выплат, которые учитываются при расчете среднего заработка, но не повышаются на коэффициент пересчета, не было, отпускные с учетом повышения оклада определите по формуле:

| Отпускные с учетом повышения оклада (тарифной ставки, денежного вознаграждения) | = | Отпускные без учета повышения оклада (тарифной ставки, денежного вознаграждения) | × |

Если в расчетном периоде сотруднику были начислены вознаграждения (премии, доплаты, надбавки), которые включаются в расчет среднего заработка, но не повышаются на коэффициент пересчета (не корректируются), то отпускные скорректируйте в следующем порядке.

1. Рассчитайте отпускные исходя из выплат, которые подлежат корректировке. То есть из выплат за расчетный период необходимо исключить выплаты, которые не нужно повышать на коэффициент пересчета (абз. 6 и 7 п. 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, премии, установленные в фиксированной денежной сумме.

| Сумма отпускных, которую нужно скорректировать | = | Средний дневной заработок, рассчитанный исходя из выплат, которые нужно скорректировать | × | Количество дней отпуска |

2. Рассчитайте отпускные исходя из выплат, которые не нужно увеличивать на коэффициент пересчета (не нужно корректировать):

| Сумма отпускных, которую не нужно корректировать | = | Средний дневной заработок, рассчитанный исходя из выплат, которые не нужно корректировать | × | Количество дней отпуска |

3. Рассчитайте сумму отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения):

| Сумма отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения) | = | Сумма отпускных, которую нужно скорректировать | × | Коэффициент пересчета | + | Сумма отпускных, которую не нужно корректировать |

Такой порядок пересчета отпускных установлен пунктом 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Совет: если в расчетном периоде были выплаты, которые учитываются при расчете среднего заработка, но не корректируются на коэффициент пересчета, организация может воспользоваться альтернативным вариантом расчета отпускных с учетом повышения оклада. Его суть заключается в следующем.

На коэффициент пересчета нужно увеличить не средний заработок, а выплаты, учитываемые при расчете заработка за расчетный период (при условии, что они подлежат корректировке на коэффициент повышения оклада). Затем необходимо сложить полученную сумму с суммой выплат, которые не нужно увеличивать на коэффициент пересчета, и рассчитать отпускные в обычном порядке.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться ежегодно.

- В первый год работы — после минимум 6 месяцев (по договоренности с работодателем можно и раньше)

- В последующие календарные годы — в любой период соответствующий графику отпусков

Исключения

из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска (а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3 месяцев.

- воспитывающие детей-инвалидов.

Перед тем,

как послать работника в отпуск, бухгалтер определяет срок расчетного

периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на

практике этот не сложный алгоритм имеет ряд подводных камней.

Как начисляются отпускные — формула расчета

1.В случае полностью отработанного расчетного периода

Это когда вы ни разу не брали больничный лист, каждый день работали и с предыдущего отпуска прошел ровно год.

На практике встречается очень редко, но всё-таки считается базовой формулой для расчета среднедневного заработка:

СреднеДневнойЗаработок = ЗарплатаЗаГод / (12мес*29,3)

ЗарплатаЗаГод – зарплата, полученная за полный

расчетный период

12мес. – количество месяцев в расчетном

периоде

29,3 – среднее количество дней в одном месяце.

Среднемесячное число календарных дней равно 29,3 с 2016 года

2. При не полностью отработанном расчетном периоде

Расчет

среднедневного заработка производится по такой формуле:

СреднеДневнойЗаработок = ЗарплатаЗаГод / (КПМ*29,3 + ∑КНМ)

КПМ – полное число месяцев,

отработанных сотрудником.

∑КНМ – суммарное число календарных дней

в месяцах, отработанных не полностью.

КНМ =

29,3/КД * ОД

КД – общее количество дней в месяце (к

примеру в январе 31, а в феврале 28)

ОД – общее число дней, которые были

отработаны.

Новшества в расчете отпускных в 2023 году

При расчете и оплате отпускных в 2023 году изменения по МРОТ требуется учитывать в ситуации, когда среднемесячный заработок сотрудника, отработавшего месячную норму, меньше федеральной «минималки».

Сначала работодатель исчисляет среднедневной заработок по указанной выше инструкции. Затем исчисляет среднедневной заработок по МРОТ:

МРОТ в 2023 году — 16 242 руб. Соответственно, среднедневной заработок по МРОТ составляет 16 242 / 29,3 = 554,33 руб.

При сравнении двух показателей среднедневного заработка нужно брать тот, который больше. Если при расчете окажется, что по МРОТ сумма 554,33 руб. больше, чем по фактическому доходу работника, тогда отпускные рассчитываются на основании среднедневного заработка по МРОТ.

МРОТ регулярно повышается, поэтому следует отслеживать его изменения и применять актуальный показатель на дату начала отпуска.