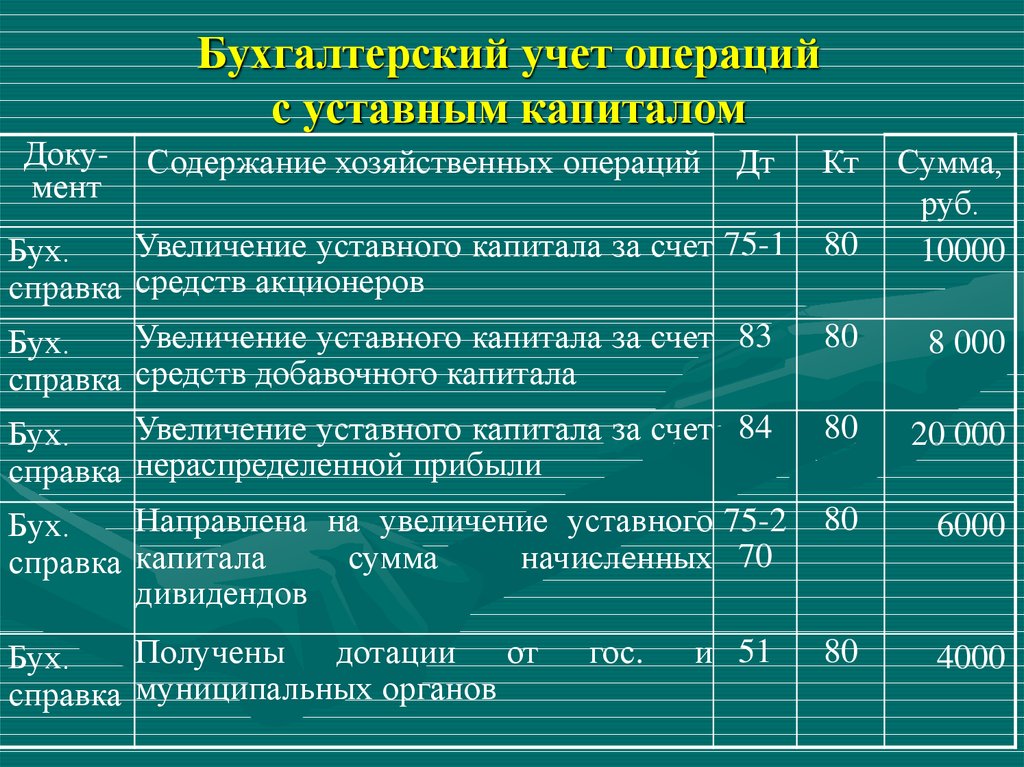

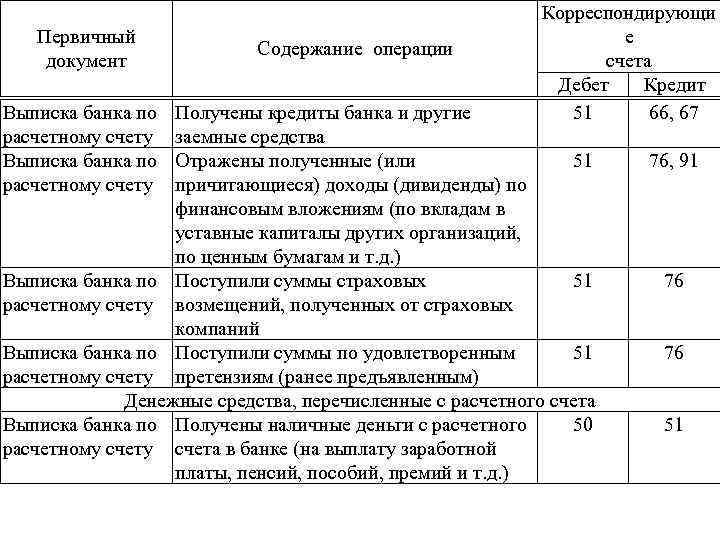

Учет комиссии

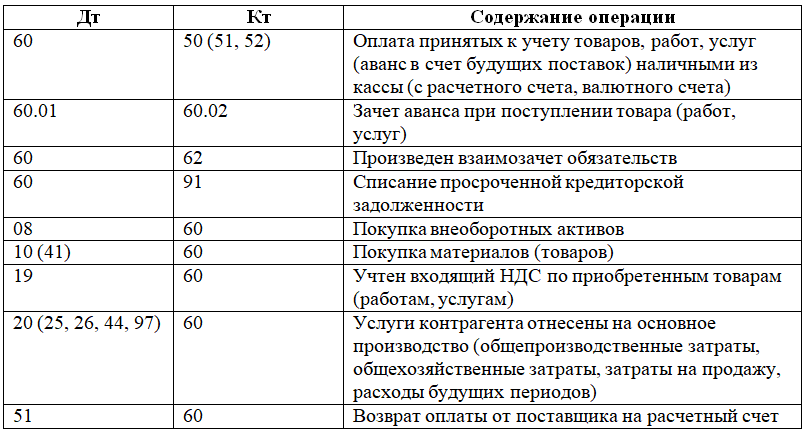

За открытие и финансовое сопровождение операций с аккредитивами банковские организации взимают комиссию. Оплачивать ее может любой из участников сделки. Сумма вознаграждения в пользу банка устанавливается финансово-кредитным учреждением, она не регламентируется законодательством. Тарифы должны быть прописаны в договоре между банком и его клиентом.

Проводки, которые могут быть использованы при отражении банковской комиссии:

-

Д76 – К51

– запись составляется на основании выписки и свидетельствует о фактическом проведении операции по взиманию банком вознаграждения; -

Д08 – К76

– комиссия зачтена как составляющая стоимости приобретенного актива из числа основных средств; -

Д41 или 10 – К76

– величина комиссии включена в стоимость купленных материальных ценностей; -

Д91.2 – К76

– отнесение комиссионных сумм на прочие издержки.

Учет аккредитива в бухгалтерском учете

Сумма комиссии за создание аккредитива оплачивается покупателем или продавцом, ее размер варьируется и зависит от конкретного банка. В первом случае расходы на комиссию у покупателя увеличивают стоимость приобретенных ценностей, в втором случае данные расходы у продавца относятся в прочие. Зачем существует именно такой вариант перевода денег? Дело в том, что как раз при аккредитивной форме расчетов есть ряд важных преимуществ: например, у поставщика получаются добавочные гарантии оплаты, а банк контролирует условия поставки.

Но подобная форма расчетов имеет и существенные недостатки, например, большая процентная ставка, которую ставят банки, и достаточно сложный оборот документов. Однако благодаря вышеназванным достоинствам она всё равно остаётся весьма востребованной. Учет аккредитива у продавца Продавец — это сторона, в чью пользу создаётся аккредитив.

Оборудование введено в эксплуатацию 223 407 Бухгалтерская справка 68.02 19 Получен НДС к вычету 40 119 Товарная накладная Счет-фактура 008 Закрытие аккредитива 263 000 Бухгалтерская справка Непокрытый аккредитив Отличается от предыдущего тем, что деньги банк поставщика списывает самостоятельно с корр. Счета банка-эмитента, в сумме открытого аккредитива. До того, как произойдет списание, фирма может использовать их по своему усмотрению.

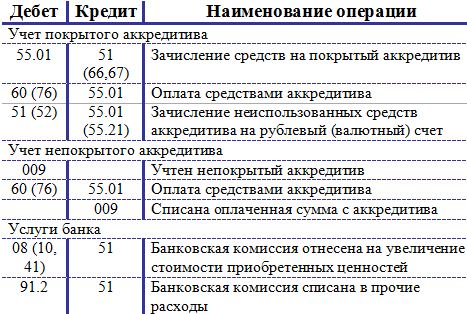

Непокрытый аккредитив учитывается на счете 009. Расчеты с продавцом отражаются стандартными проводками:

Дебет 60 Кредит 51.

Одновременно с перечислением денег поставщику, эта сумма отражается по Кредиту 009 счета. Комиссия банка списывается записью:

Дебет 76 Кредит 51.

А оплата задолженности перед банком за перечисление аккредитива поставщику – Дебет 76 «Расчеты по аккредитивам» Кредит 51.

Отражение фактического списания денежных средств с расчетного счета организации

Отражение фактического списания денежных средств при получении подтверждения из банка одинаково для всех вариантов платежа. При этом заполняются следующие реквизиты:

организация;

банковский счет организации;

флаг «Оплачено»

;

дата оплаты документа банком.

На этом этапе изменяется состояние остатка денежных средств на расчетном счете организации; сумма платежа списывается из регистра «Денежные средства к списанию».

Возможно отражение оплаты группы исходящих платежных документов с помощью обработки «Выписка банка».

При исполнении обоих этапов отражения документа в управленческом учете производится:

проведение документа по бухгалтерскому учету;

изменение состояния фактических взаиморасчетов (при выбранном виде операции «Оплата поставщику», «Возврат денежных средств покупателю», «Расчеты по кредитам и займам»).

Документ «Аккредитив (переданный)» может быть введен на основании документа «Заявка на расходование средств». В форме документа предусмотрен реквизит «Заявка»

, который заполняется при вводе на основании или может быть заполнен вручную. При проведении исходящего платежного поручения с указанной заявкой на расходование средств проверяется соответствие суммы документа текущему остатку неисполненных платежей по данной заявке.

Существует возможность при настройке дополнительных прав запретить пользователю проводить платежные документы без указания заявки на расходование средств.

Для ввода аккредитива выберите пункт «Аккредитив»

из подменю «Платежные документы»

меню «Документы»

Форма ввода аккредитива аналогична формам других банковских документов.

Если включен флажок «с акцептом»

, необходимо заполнить реквизит «ФИО уполномоченного лица…»

, в который следует ввести фамилию, имя, отчество и данные паспорта уполномоченного лица покупателя.

Если оформляется покрытый аккредитив, то тогда в поле «Счет №пост.»

указывается номер банковского счета, который вам должен предварительно сообщить ваш контрагент. В случае непокрытого аккредитива это поле недоступно для ввода и в печатной форме прочеркивается.

В нижней части окна диалога расположены кнопки:

Обращаем внимание, что в поле «№счета поставщика»

печатной формы аккредитива данные подставляются из справочника «Контрагенты»

Инкассовое поручение

Для ввода инкассового поручения (распоряжения) выберите пункт «Инкассовое поручение»

из подменю «Платежные документы»

меню «Документы»

. В результате на экране откроется окно диалога для ввода нового документа.

Заполнение формы инкассового поручения аналогично заполнению формы платежного требования, но в ней отсутствуют реквизиты «С акцептом»

, «Срок для акцепта»

и «Условия оплаты»

. В нижней части окна диалога расположены кнопки:

-

«Печать»

для формирования и печати платежного требования; -

«ОК»

для сохранения документа в журнале; -

«Закрыть»

для отказа от ввода документа или от сделанных изменений.

Аккредитив – вид денежного обязательства, которое берет на себя банк по поручению плательщика по аккредитиву (аппликант)

для расчетов с контрагентами (бенефициарами

). Для этого открывается специальный расчетный счет. Денежные средства по нему учитываются в .

Бухучет: расходы по аккредитиву

Расчеты по аккредитиву являются платной банковской услугой. За открытие (обслуживание) аккредитива банк взимает комиссию. Сумма и условия оплаты комиссии прописываются в договоре с банком. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, по общему правилу возмещает плательщик. Однако условиями договора такая обязанность может быть возложена и на получателя средств. Это следует из положений пункта 2 статьи 870, статьи 422 Гражданского кодекса РФ.

Ситуация: как отразить в бухучете комиссию за открытие (обслуживание) аккредитива?

Если комиссию за открытие (обслуживание) аккредитива оплачивает получатель средств (бенефициар), данную сумму можно учесть только в составе прочих расходов (п. 11 ПБУ 10/99). Плательщик же, кроме того, имеет право включать расходы на услуги банка в стоимость активов, приобретенных за счет аккредитива.

Расходы на оплату комиссии банка за открытие (обслуживание) аккредитива плательщик может учесть одним из следующих способов:

в первоначальной стоимости основного средства (п. 7, 8 ПБУ 6/01);

в стоимости приобретаемых товаров (материалов) (п. 5, 6 ПБУ 5/01);

в составе прочих расходов (например, при оплате выполненных работ, оказанных услуг) (п. 11 ПБУ 10/99).

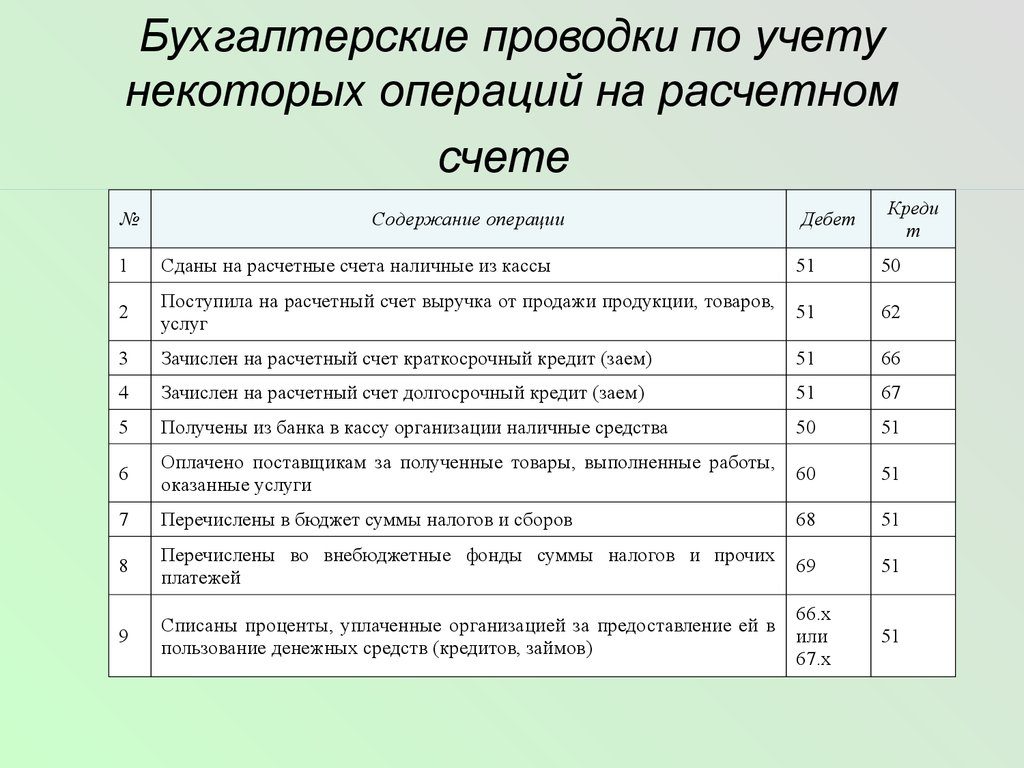

Освежить знания по дебету, кредиту и сальдо можно в нашей статье: дебет и кредит простыми словами. На примерах разобраны принципы формирования дебета, кредита и их сальдо на предприятие.

В день списания банком комиссии сделайте проводки:

Дебет 76 Кредит 51 – списана комиссия банка за обслуживание аккредитива (на основании выписки банка).

В зависимости от назначения платежа по аккредитиву сделайте следующие записи:

Дебет 08 Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости основного средства;

Дебет 41 (10) Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости приобретаемых товаров (материалов);

Дебет 91-2 Кредит 76 – отражена в составе прочих расходов комиссия банка.

Такой порядок следует из Инструкции к плану счетов.

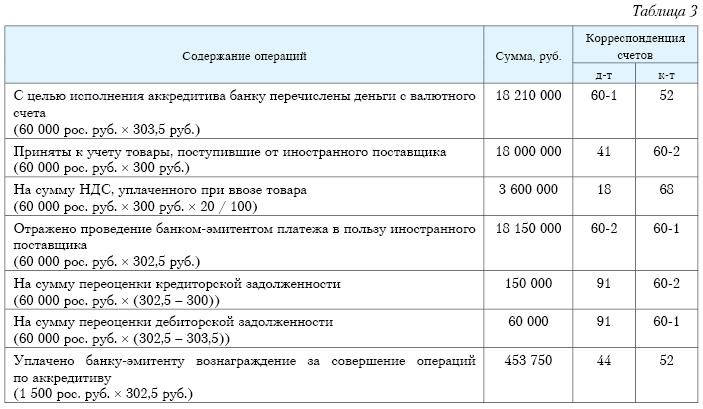

Пример отражения в бухучете расчетов по покрытому аккредитиву в рублях. Организация оплачивает обязательство по договору поставки товаров

1 июня АО «Альфа» заключило договор поставки оборудования с ООО «Торговая фирма “Гермес”». Стоимость оборудования составляет 500 000 руб. (в т. ч. НДС – 76 271 руб.). По условиям договора поставки оплата оборудования производится с покрытого аккредитива.

В этот же день «Альфа» подала заявление в банк-эмитент об открытии покрытого аккредитива на сумму 500 000 руб. за счет собственных средств «Альфы».

Основанием для перечисления денег является представление поставщиком в исполняющий банк товарной накладной, товарно-транспортной накладной и счета на оплату оборудования. По условиям договора оплата производится не позднее семи рабочих дней со дня представления поставщиком подтверждающих документов в исполняющий банк. Комиссия банка-эмитента составляет 0,3 процента от суммы аккредитива, но не менее 10 000 руб.

Согласно выписке банка-эмитента деньги «Альфы» переведены с расчетного счета на аккредитив 2 июня. Поставка оборудования была произведена 8 июня («Альфа» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня банк перечислил деньги на счет «Гермеса».

В учете «Альфы» сделаны следующие проводки.

2 июня:

Дебет 55-1 Кредит 51 – 500 000 руб. – открыт аккредитив;

Дебет 76 Кредит 51 – 10 000 руб. – списана комиссия банка за обслуживание аккредитива.

8 июня:

Дебет 08 Кредит 60

– 423 729 руб. – принято к учету оборудование;

Дебет 08 Кредит 76 – 10 000 руб. – включена сумма комиссии в первоначальную стоимость оборудования;

Дебет 19 Кредит 60 – 76 271 руб. – отражен входной НДС;

Дебет 01 Кредит 08 – 423 729 руб. – введено в эксплуатацию оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 76 271 руб. – принят к вычету входной НДС.

17 июня:

Дебет 60 Кредит 55-1 – 500 000 руб. – произведена оплата поставщику с покрытого аккредитива.

Учет комиссии

За открытие и финансовое сопровождение операций с аккредитивами банковские организации взимают комиссию. Оплачивать ее может любой из участников сделки. Сумма вознаграждения в пользу банка устанавливается финансово-кредитным учреждением, она не регламентируется законодательством. Тарифы должны быть прописаны в договоре между банком и его клиентом.

Проводки, которые могут быть использованы при отражении банковской комиссии:

-

Д76 – К51

– запись составляется на основании выписки и свидетельствует о фактическом проведении операции по взиманию банком вознаграждения; -

Д08 – К76

– комиссия зачтена как составляющая стоимости приобретенного актива из числа основных средств; -

Д41 или 10 – К76

– величина комиссии включена в стоимость купленных материальных ценностей; -

Д91.2 – К76

– отнесение комиссионных сумм на прочие издержки.

Аккредитив — что это такое, проводки, бухгалтерский учет

Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 60.01 55.01 Списание денежных средств в Аккредитиве в счет оплаты поставленной продукции, работ, услуг, ОС, НМА и прочих активов Сумма платежа поставщикам и подрядчикам Банковская выписка 60.02 55.01 Перечисление аванса поставщикам и подрядчикам в Аккредитиве (при условии вида Аккредитива с красной оговоркой) Сумма аванса, перечисленная в аккредитиве Банковская выписка 76.01 55.01 Перечислены с аккредитива денежные средства по расчетам за страхование Сумма страхового платежа Банковская выписка 76.02 55.01 Перечислены с аккредитива денежные средства в счет расчетов по претензиям Сумма платежа по претензиям Банковская выписка 76 55.01 Перечислены денежные средства с аккредитива по расчетам с прочими дебиторами и кредиторами Сумма платежа прочим дебиторам и кредиторам Банковская выписка Аккредитив.

Особенности учета покрытого и непокрытого аккредитива

В первом случае основная суть в размещении денег на счету банка-эмитента до востребования их бенефициаром. Когда бенефициар требует деньги и при этом имеет документы о поставке, эмитент должен заплатить деньги в кратчайшее время. Покрытый аккредитив удобен в случае, когда есть потребность зарезервировать деньги для оплаты сделки в нужный момент.

Открываемый покрытый аккредитив отражается на специальном счете 55, где создается отдельный первый субсчет. Передача денег банку показывается по дебету счета 55.1, списание денег при оплате – по кредиту 55.1.

Другая ситуация предполагает непокрытый аккредитив, при учёте которого не важна качественность залога или его ликвидность. При непокрытом аккредитиве банк-исполнитель вправе списывать всю аккредитивную сумму со счета своего эмитента.

Непокрытый аккредитив удобно использовать тем компаниям, которые по максимуму используют имеющиеся в наличие средства. При непокрытом аккредитиве не требуется перечислять нужную для оплаты сумму банку, что позволяет использовать в обороте имеющиеся деньги. С продавцом банк рассчитается, после чего в согласованное время снимет со счета покупателя уплаченную сумму. Если нужных средств у покупателя не окажется, деньги будут сниматься частями до момента полного погашения задолженности перед банком.

Пример учета непокрытого аккредитива: проводки

Первого марта ЗАО «Старт» заключает договор на получение необходимого оборудования с ООО «Финиш». Цена такого оборудования равняется 500 тыс. российских рублей, а НДС — 76 271 руб.. Согласно данным поставочного договора проплата товара происходит с непокрытого аккредитива.

В то же время «Старт» отправляет заявление в банк о том, что появляется новый непокрытый аккредитив величиной 500 тыс. рублей. Основание, чтобы отправить средства «Финишу» – выдача поставщиком в банк-исполнитель товарно-транспортной накладной, товарной накладной и счета на проплату оборудования.

Согласно информации выплата должна происходить не позже, чем через неделю со дня, когда поставщик отправит в банк-исполнитель надлежащие документы. Комиссия банка-эмитента оказывается 0.3% от аккредитивной суммы, однако не может быть меньше 10 тыс. рублей.

Оборудование поставляется 8 марта и сразу вводится «Стартом» в использование. «Финиш» в тот же день передает в банк-исполнитель надлежащие документы по всем данным аккредитива. 17 марта банк отправляет финансы с коррсчета банка-эмитента в «Финиш», а этот банк уже затем по правилам списывает их с расчетного счета «Старт». В учете «Старт» делаются такие проводки, отражающие все произошедшие события:

| Дата | Сумма | Дебет | Кредит | Операция |

| 01.03 | 500000 | 009 | Открывается аккредитив непокрытый. | |

| 01.03 | 10000 | 76 | 51 | Списывается банковская комиссия за его открытие. |

| 08.03 | 427729 | 08 | 60 | Принимается к учету все необходимое оборудование. |

| 08.03 | 10000 | 08 | 76 | Включается величина комиссии в первоначальную цену оборудования. |

| 08.03 | 76271 | 19 | 60 | Отражается входной НДС. |

| 08.03 | 437729 | 01 | 08 | Вводится в действие оборудование. |

| 08.03 | 76271 | 68 | 19 | Вычет по входному НДС. |

| 17.03 | 500000 | 60 | 76 | Выплачивается сумма поставщику с аккредитива. |

| 17.03 | 500000 | 76 | 51 | Гасится долг перед банком. |

| 17.03 | 500000 | 009 | Списывается аккредитив |

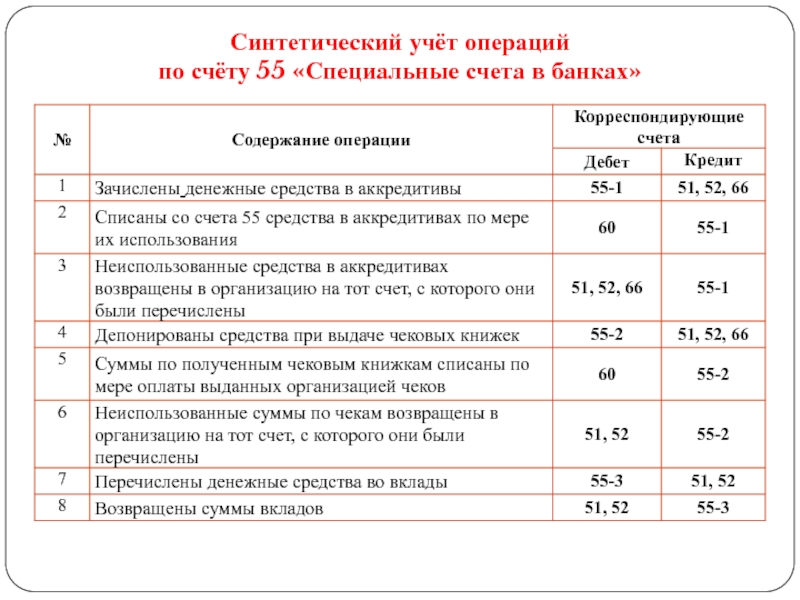

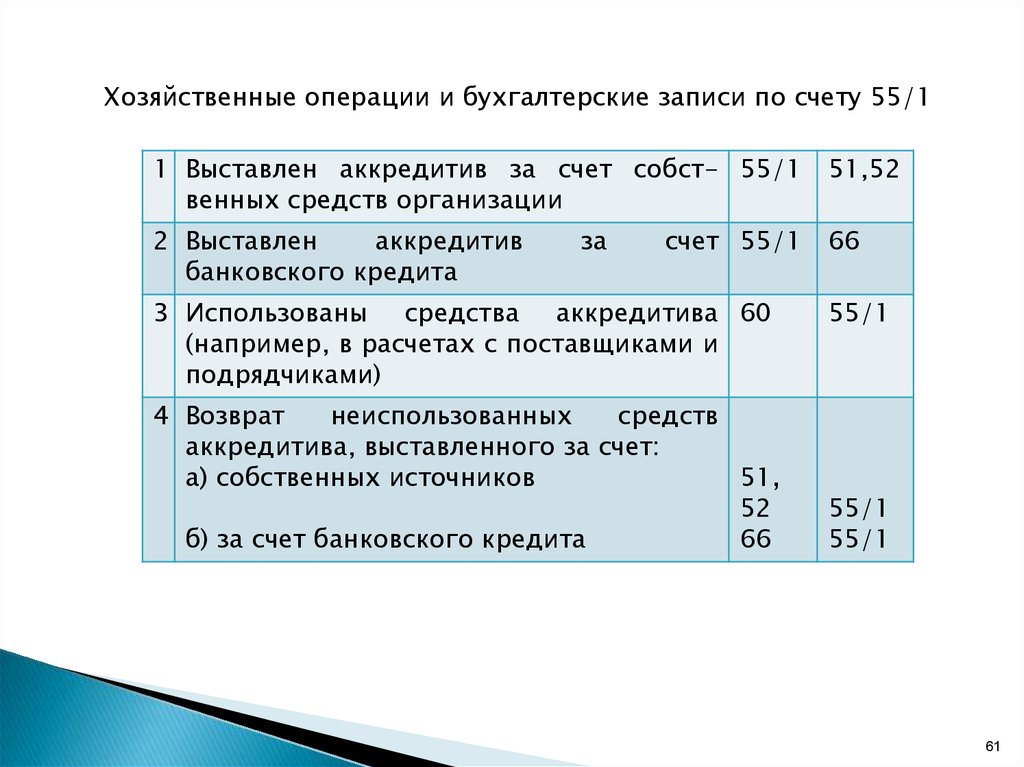

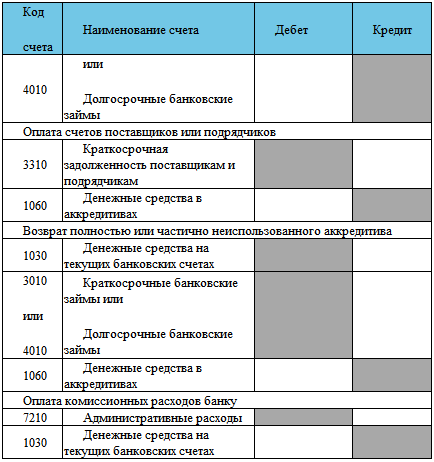

Покрытый аккредитив

Один из видов аккредитивов – покрытый. С расчетного счета организации банк списывает денежные средства на аккредитив для последующих платежей поставщикам. Деньги какое-то время могут «лежать» на таком счете в «замороженном» состоянии. Так как они предназначены исключительно для расчетов с продавцами и использовать на другие нужды их нельзя.

Данная операция оформляется проводкой:

Дебет 55 Кредит .

Если после расчетов с продавцом на аккредитиве остается какая-то сумма, она возвращается на расчетный или валютный счет:

Дебет () Кредит 55.

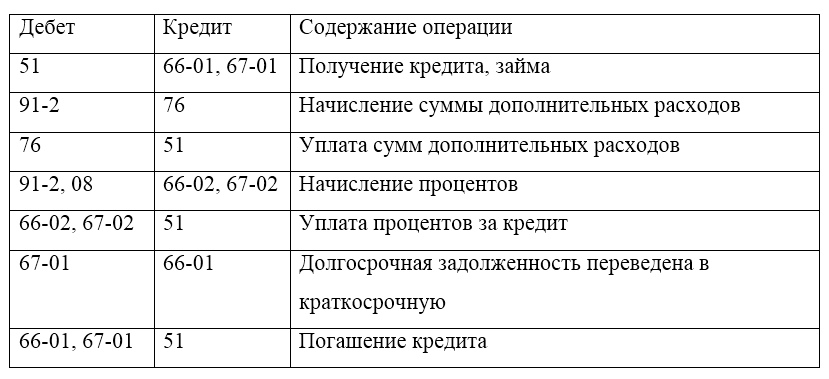

Аккредитив может быть открыт за счет собственных средств (списание с расчетного счета) и за счет заемных. В этом случае делают проводки:

Дебет 55 Кредит 66 (67).

Факт открытия аккредитива отражают записью по дебету 008 счета, соответственно, закрытие – по кредиту 008 счета.

Услуги банка в виде комиссии по ведению аккредитива списываются на расходы фирмы (Дебет 91.2 Кредит ), либо в стоимости приобретаемых ТМЦ (Дебет 10 (41, 08…) Кредит ).

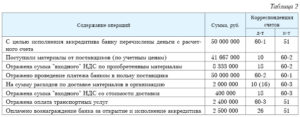

Пример выдачи аккредитива:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 008 | Открыт аккредитив | 263 000 | Бухгалтерская справка | |

| 55 | Зачислены деньги на аккредитив | 263 000 | Исх. платежное поручение | |

| 08 | 60 | Принято к учету оборудование | 222 881 | Товарная накладная |

| 19 | 60 | Учтен НДС входной по приобретенному оборудованию | 119 | Товарная накладная |

| 60 | 55 | Оплачено оборудование с аккредитива | 263 000 | Выписка банка |

| 08 | Комиссия банка включена в стоимость оборудования | 526 | Исх. платежное поручение | |

| 01 | 08 | Оборудование введено в эксплуатацию | 223 407 | Бухгалтерская справка |

| 19 | Получен НДС к вычету | 119 | Товарная накладная

Счет-фактура |

|

| 008 | Закрытие аккредитива | 263 000 | Бухгалтерская справка |

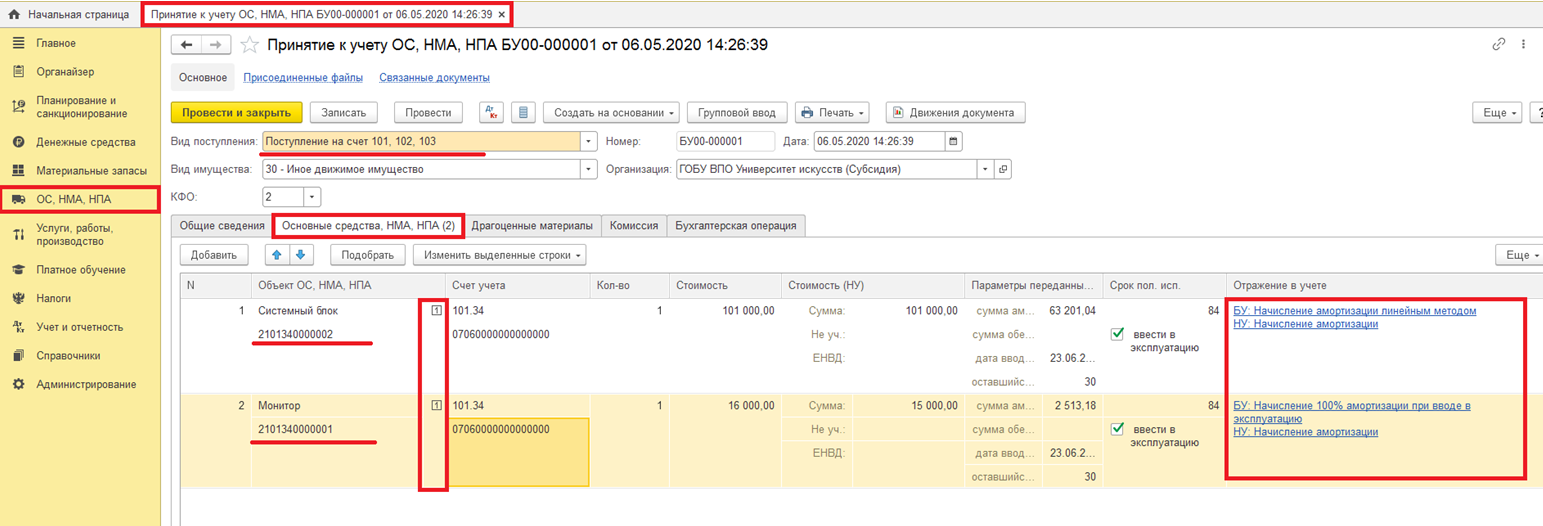

Документ «Платежное поручение»

При заполнении документа Платежное поручение

возврат кредитов или займов отражается с использованием следующих видов операций:

-

Возврат займа контрагенту

— для отражения операций по возврату займа юридическому или физическому лицу; -

Возврат кредита банку

— для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание,

что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная)

и Поступление (акт, накладная)

соответственно

Также для этих целей можно использовать документ Операция, введенная вручную

.

Документ предназначен для учета списания безналичных денежных средств.

Также, с его помощью печатаются формы аккредитивов.

Возможны несколько вариантов использования документа, которые можно разделить на две основные группы:

учет прочих списаний безналичных денежных средств.

Выбор варианта использования производится из меню, выпадающего по кнопке «Операция»

.

В управленческом учете документ проводится в два этапа: отражение в оперативном учете (намерение платежа) и отражение движения денежных средств (оплата документа банком, фактический платеж).

В зависимости от варианта использования документа, существуют различные требования к заполнению его реквизитов. Главным образом, отличия возникают при отражении документа в оперативном учете.

Типовые проводки

Покупатели при расчете аккредитивом делают в своем учете такие бухгалтерские записи:

- Д55.1 – К51 – сформировано обеспечение по аккредитиву;

- Д60 – К55.1 – оплата услуг поставщика средствами из аккредитива;

- Д51 – К55.1 – возврат аккредитива или остатка по нему;

- Д55 – К66 или 67 – формирование аккредитива заемными средствами;

- Д008 (покупатели применяют счет 009) – открытие аккредитива;

- К008(009) – закрытие аккредитива.

Теги: бухгалтерский учет, бухучет Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Учет расчетов по покрытому (депонированному) аккредитиву у заказчика работ

Аккредитив — одна из форм безналичных расчетов (п. 1 ст. 862 ГК РФ).

При расчетах по аккредитиву банк, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи либо совершить иные действия по исполнению аккредитива после представления получателем средств документов, предусмотренных аккредитивом, и в соответствии с условиями аккредитива (п. 1 ст. 867, п. 2 ст. 871 ГК РФ, п.п. 6.1, 6.18 Положения Банка России от 29.06.2021 № 762-П «О правилах осуществления перевода денежных средств»).

Аккредитив может быть безотзывным (ст. 869 ГК РФ) или отзывным (ст. 868 ГК РФ) в зависимости от того, нужно ли согласие получателя средств (в отдельных случаях и банка, подтвердившего аккредитив), чтобы отменить или изменить его. По умолчанию аккредитив является безотзывным (п. 4 ст. 869 ГК РФ).

В зависимости от того, чьи денежные средства перечисляются их получателю, аккредитив может быть покрытым (депонированным) или непокрытым (гарантированным). В случае открытия покрытого (депонированного) аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента (абз. 1 п. 3 ст. 867 ГК РФ).

В случае открытия непокрытого (гарантированного) аккредитива банк-эмитент не переводит денежные средства на аккредитивный счет в банк получателя средств, а предоставляет ему право списать требуемую сумму в пределах суммы аккредитива со своего корсчета либо договаривается об оплате другим способом (п. 3 ст. 867 ГК РФ).

Бухгалтерский учет

Учет покрытого (депонированного) аккредитива ведется с использованием счета 55-1 «Аккредитивы» по каждому аккредитиву индивидуально (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Комиссия банка за открытие аккредитива учитывается в прочих расходах (как расходы на услуги банков) на дату открытия аккредитива (п.п. 11, 16 ПБУ 10/99) либо включается в состав расходов по обычным видам деятельности (п.п. 4, 5 ПБУ 10/99). Если расчеты связаны с приобретением активов, то комиссия банку может быть учтена при формировании их стоимости (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н).

В таблице 1 представлены проводки по отражению операций по аккредитиву на счетах бухгалтерского учета (БУ).

Налоговый учет

При движении денежных средств по счету учета аккредитива в налоговом учете (НУ) объекта обложения налогом на прибыль не возникает. Комиссия банка за открытие аккредитива для целей исчисления налога на прибыль в зависимости от цели открытия аккредитива учитывается как:

-

прочие расходы, связанные с производством и реализацией, если посредством аккредитива рассчитываются за работы и услуги производственного характера (пп. 25 п. 1 ст. 264 НК РФ);

-

расходы, подлежащие включению в стоимость приобретаемого актива, за который рассчитываются посредством аккредитива (п. 2 ст. 254, п.п. 1, 3 ст. 257 НК РФ);

-

внереализационные расходы, если открытие аккредитива связано с непроизводственными операциями (пп. 15 п. 1 ст. 265 НК РФ).

Комиссия банка включается в расходы на дату открытия аккредитива или на дату списания комиссии с расчетного счета (пп. 3 п. 7 ст. 272 НК РФ).

Комиссионное вознаграждение, уплаченное в процентах от суммы аккредитива, по мнению Минфина России и ФНС России, необходимо учитывать при налогообложении прибыли равномерно в течение срока аккредитива во внереализационных расходах как проценты по долговому обязательству (см. письма Минфина России от 25.06.2018 № 03-03-06/1/43503, от 18.06.2009 № 03-03-06/1/408, от 05.12.2008 № 03-03-06/1/673, УФНС России по г. Москве от 13.10.2009 № 16-15/107278).

«1С:Бухгалтерия 8» (ред. 3.0). Как подключить сервис 1С:ДиректБанк без использования электронной подписи, а только по логину и паролю (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.43.243.

Сервис 1С:ДиректБанк позволяет отправлять и получать банковские документы непосредственно из программы без переключения в дополнительные программы (модули) «Клиент Банка».

Порядок подключения к сервису зависит от того, в каком банке открыт счет. Возможны следующие варианты:

- автоматическое получение настроек через интернет с указанием адреса сервера банка, способа аутентификации и данных клиента;

- загрузка настроек из файла, предварительно скаченного из личного кабинета банка или полученного через техническую поддержку банка;

- ручное заполнение (все параметры для подключения необходимо запросить через техническую поддержку банка). В рамках этого варианта реализована возможность подключить взаимодействие с банком с использованием внешнего модуля, поставляемого банком.

Если банк, в котором открыт счет организации, входит в список банков, поддержавших технологию DirectBank, и подал заявку на включение этой информации в программы «1С», то «1С:Бухгалтерия 8» автоматически определит сценарий подключения и запустит его в Помощнике подключения к сервису 1С:ДиректБанк. В остальных случаях порядок настройки требуется уточнить в банке.

Настройка создается при помощи пошагового Помощника. На первом шаге Помощника приводится общее описание сервиса 1С:ДиректБанк.

На следующем шаге помощника указываются параметры входа на сервер банка: логин и пароль. После этого осуществляется загрузка параметров обмена с сервера банка и создаются настройки прямого обмена.

После завершения настройки программа автоматически запустит тестирование обмена по выполненным настройкам. Для аутентификации на сервере банка пользователь еще раз должен ввести пароль (пароль для настроек и для теста может отличаться).

Отправка платежного поручения через сервис 1С:ДиректБанк без использования электронной подписи, по логину и паролю (+ видео)

Получение банковской выписки через сервис 1С:ДиректБанк без использования электронной подписи, по логину и паролю (+ видео)

Как подключить сервис прямого обмена электронными документами с банком по технологии 1С:ДиректБанк с использованием электронной подписи (+ видео)

Отправка платежного поручения через сервис 1С:ДиректБанк с использованием электронной подписи (+ видео)

Подключение сервиса прямого обмена электронными документами с банком по технологии 1С:ДиректБанк по внешней компоненте (+ видео)

Отправка платежного поручения через сервис 1С:ДиректБанк по внешней компоненте (+ видео)

Получение электронной банковской выписки через сервис 1С:ДиректБанк по внешней компоненте (+ видео)

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.