Блок питания косгу 310 или 340

Инструкции к Единому плану счетов № 157н).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как в бухучете отразить составные части компьютера (системный блок, монитор и т. п.)

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств (компьютер). А те предметы, без которых компьютер функционирует нормально, учтите отдельно (например, принтер). Кстати, если составные части для сборки компьютера вы покупаете у разных поставщиков, то учтите их как материальные запасы.

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно.

КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Учет персональных компьютеров в казенном учреждении

Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Косгу: расходы на приобретение трансформатора

Сложные вопросы применения классификации операций сектора государственного управления.

День города»; по какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных средств; каким образом заказчик должен выделить из общей сметы стоимость материалов и ремонта; по какой классификации КОСГУ следует оплачивать расходы за предоставление информации Регистрационной палатой области.

Трансформатор тока косгу 310 или 340

Определите объекты по Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ).В отношении выбора между статьями 310 «Увеличение стоимости основных средств» и 340 «Увеличение стоимости материальных запасов» КОСГУ для тех объектов, для которых ничего не указано прямо в бюджетном законодательстве, органы казначейства просто не компетентны однозначно принимать решение.

Изготовление плана эвакуации КОСГУ

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта.

Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Расходы в учете отразите по статьям КОСГУ:

Если заказываете разработку плана действий при эвакуации без материального носителя, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».

Светильник КОСГУ 310 или 340

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

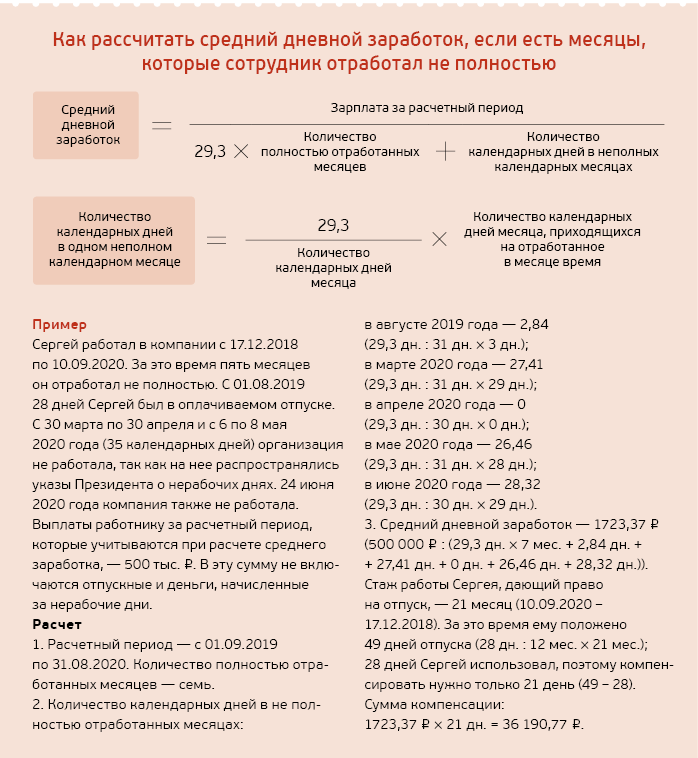

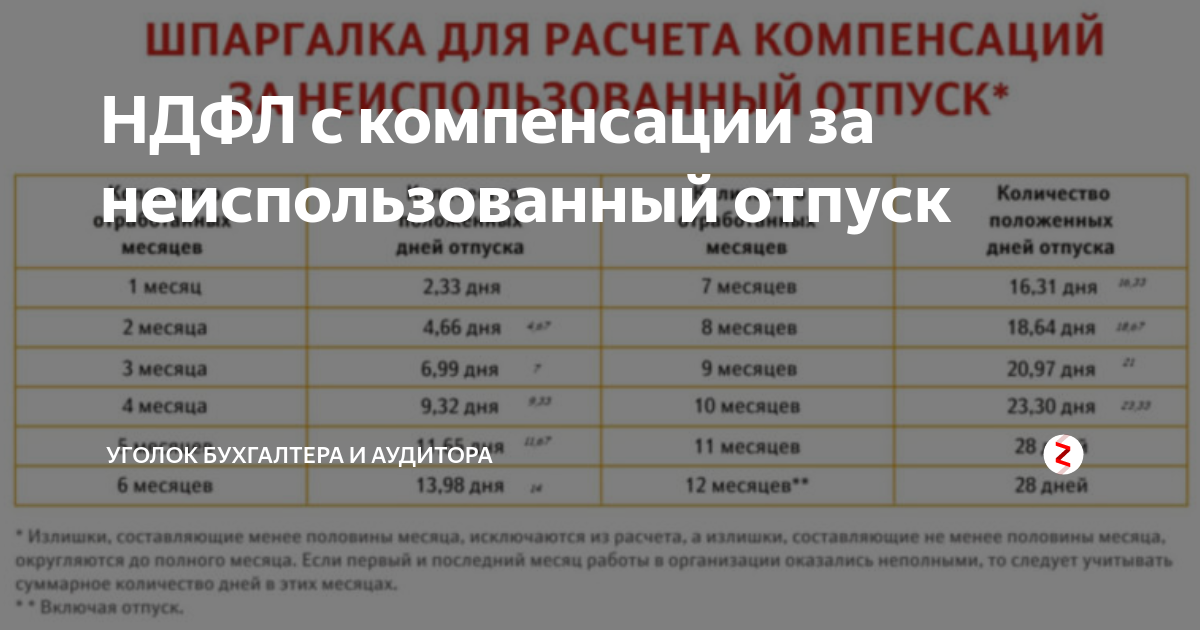

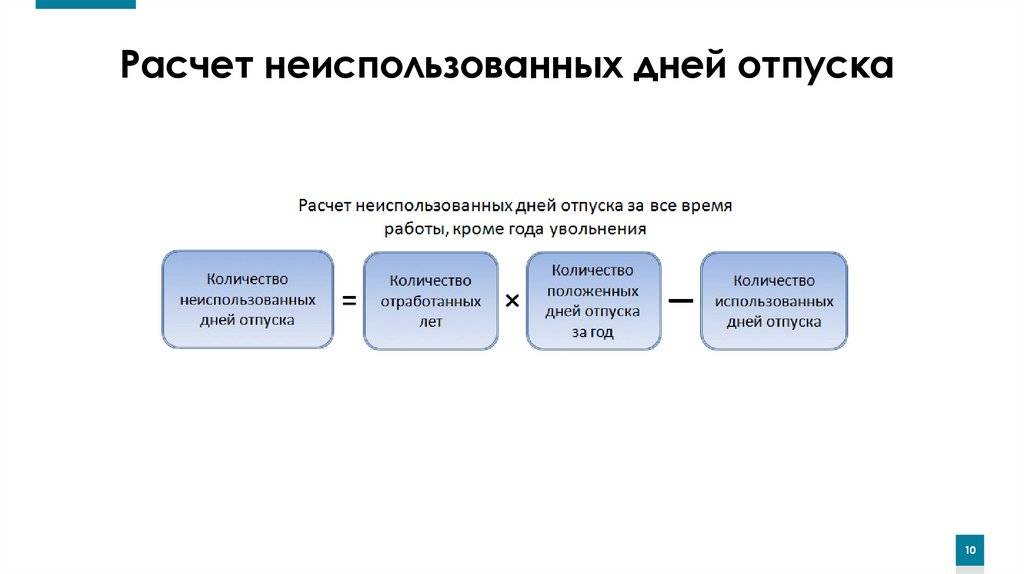

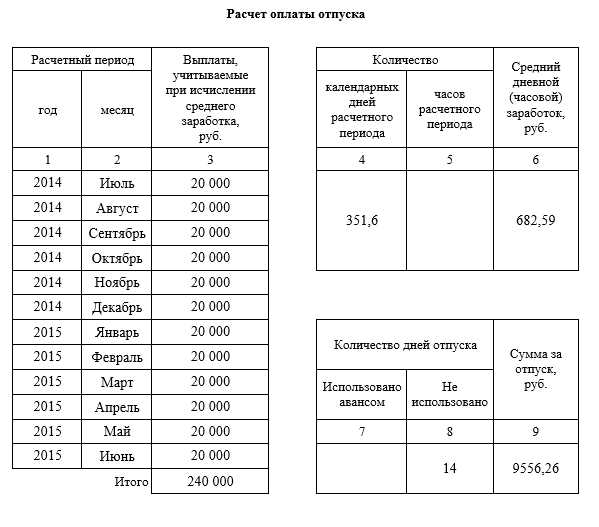

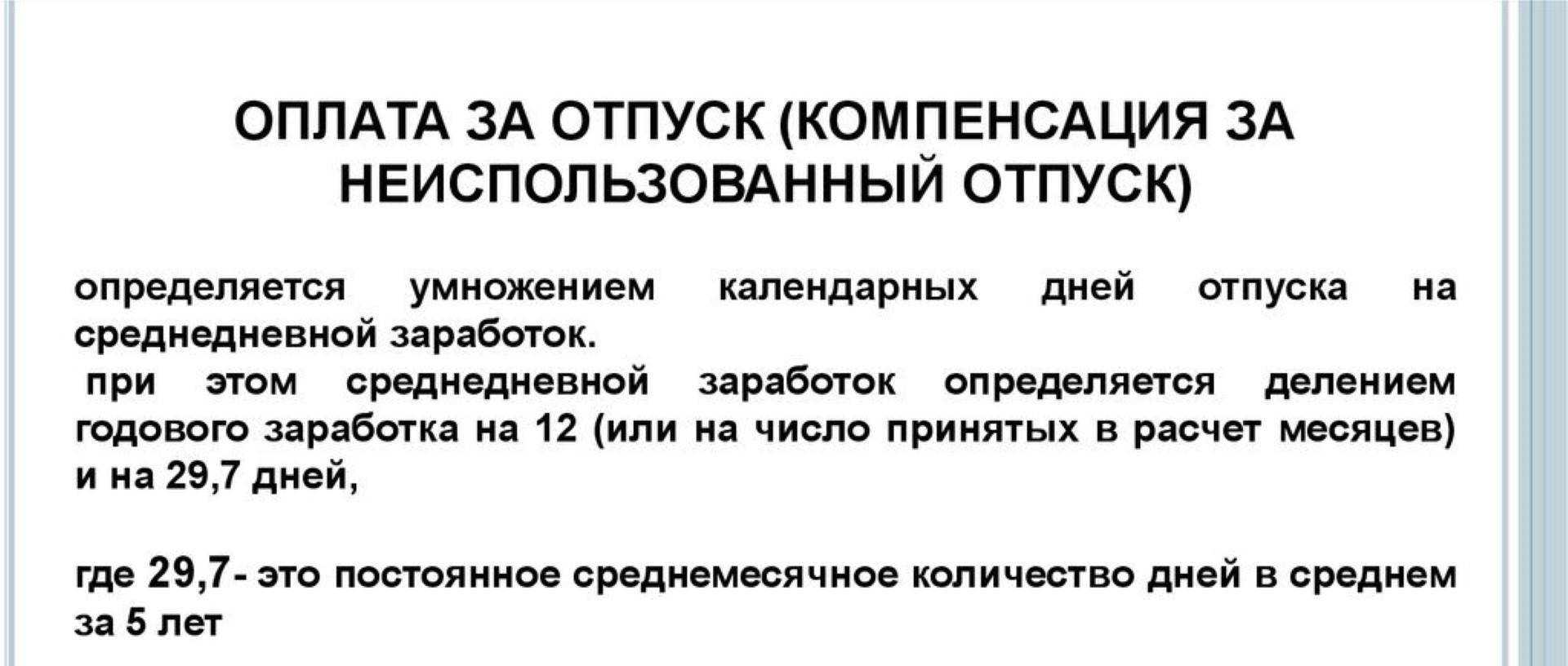

Удержание за неиспользованный отпуск при увольнении: как посчитать дни

Перед расчетом отпускных, которые нужно удержать из зарплаты сотрудника, нужно посчитать дни неотработанного отпуска. Они напрямую влияют на размер удержания.

Провести расчет дней несложно. Сначала нужно определить стаж в месяцах. Неполные дни округляют по такому принципу:

- если количество отработанных дней меньше 15, месяц не учитывают при вычислениях;

- если количество дней больше 15, его принимают за 1.

Например, сотрудник Петров отработал 8 месяцев и 13 дней в марте. В этом месяце — 31 день. 13 дней — это меньше половины месяца, поэтому в стаж включат только 8 месяцев.

А сотрудник Петров отработал 9 месяцев и 17 дней — его стаж округляют до 10 месяцев.

Возникает вопрос: как считать, если отработанных дней в неполном месяце ровно 15? Тут принцип такой:

- если в месяце 30 дней, его округляют до целого;

- если 31 — исключают из стажа.

Затем определяют количество дней отпуска, положенные сотруднику перед увольнением на основании стажа. Можно вычислить по формуле:

28 / 12 * М = ОД ,

где ОД — это количество дней отпуска, которые сотрудник отработал, а М — количество месяцев стажа.

Допустим, администратор Иванов отработал 9 месяцев. Считаем дни положенного отпуска:

28 / 12 * 9=21

Так, исходя из отработанного времени администратору Иванову полагается 21 день заслуженного отпуска.

Теперь их нужно вычесть из дней отдыха, представленных авансом.

Например, если бы Иванов получил авансом стандартный 28-дневный отпуск, то полагалось бы удержание за такой период:

Расходы на выплату премии к новому году

Выплата работникам премий, приуроченных к различным праздничным датам, в том числе новому году, явление очень распространенное. Как правило, такие выплаты осуществляются за счет средств, полученных от приносящей доход деятельности.

Условия назначения и выплаты премий к новому году устанавливаются в локальных актах учреждения. Выплачивается годовая премия на основании приказа, утвержденного руководителем учреждения.

Все выплаты работникам, производимые из фонда оплаты труда, следует производить по подстатье 211 «Заработная плата» КОСГУ.

В бухгалтерском учете расходы на выплату премий к новому году за счет средств, полученных от приносящей доход деятельности, отражаются следующей бухгалтерской записью:

Дебет счетов 2 401 20 211 «Расходы по заработной плате», 2 109 00 211 «Затраты на производство готовой продукции (работ, услуг) в части заработной платы»

Кредит счета 2 302 11 730 (000) «Увеличение кредиторской задолженности по заработной плате»

Обложение страховыми взносами суммы премий. В Постановлении Президиума ВАС РФ от 25.06.2013 № 215/13 суд установил, что разовые премии, выплачиваемые в связи с наступающими новогодними праздниками, в целях поддержки трудового коллектива, носят стимулирующий характер и являются элементами оплаты труда работников. С учетом этого указанные выплаты относятся к объекту обложения страховыми взносами и подлежат включению в базу для их начисления даже в том случае, если такие выплаты не предусмотрены ни трудовыми договорами, ни локальными нормативными актами, а выплачиваются только на основании приказа руководителя.

Аналогичный вывод изложен в Постановление ФАС ПО от 06.03.2012 № А12-10291/2011 (Определением ВАС РФ от 10.05.2012 № ВАС-5279/12 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора данного постановления).

Обложение суммы выплат НДФЛ. Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Поскольку в перечне необлагаемых НДФЛ выплат, установленном ст. 217 НК РФ, премии, выплачиваемые работникам к праздничным датам, не перечислены, они подлежат обложению данным налогом в общеустановленном порядке.

Учет расходов на выплату премий при исчислении налога на прибыль. Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно позиции Минфина, премии, относящиеся к выплатам стимулирующего характера и зависящие от стажа работы, должностного оклада или производственных результатов, могут быть учтены в составе расходов на оплату труда, если такие премии преду-смотрены трудовым договором либо если в трудовом договоре имеется указание на коллективный договор или иной локальный нормативный акт. При этом расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иных подобных выплат не соответствуют требованиям ст. 252 НК РФ, так как данные выплаты не связаны с производственными результатами работников и не могут учитываться при определении налоговой базы по налогу на прибыль (письма от 24.04.2013 № 03-03-06/1/14283, от 15.03.2013 № 03-03-10/7999, от 23.04.2012 № 03-03-06/2/42).

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой

А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Расшифровка КОСГУ: подстатья 226

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Элемент 226.3 регламентирует услуги по различным видам страхования (это может быть ОСАГО, личное страхование, страхование военнослужащих, предусмотренное специальным законодательством, страхование судей, депутатов и прочее).

Какие изменения произошли в порядке применения подстатей группы 300 «Поступление нефинансовых активов»?

Приказом № 69н внесены поправки в порядок применения статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Основные изменения:

-

при отражении расходных операций по оплате договоров на приобретение (изготовление) лекарственных препаратов и медицинских изделий, применяемых в медицинских целях (медицинские аптечки и санитарные сумки, перевязочные средства (вата, марля, бинты), шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок), указывается подстатья 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ (новая редакция п. 11.4.1 Порядка № 209н, Письмо Минфина РФ № 02-07-07/58075);

-

расходы на приобретение канцелярских товаров и принадлежностей отражаются по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 11.4.6 Порядка № 209н);

-

скорректирован перечень расходов, относимых на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ (п. 11.4.8 Порядка № 209н). Данный пункт дополнен фразой «иных материальных ценностей в целях награждения, дарения». В связи с этим считаем, что исключение из названного пункта некоторых видов расходов не будет сужать сферу применения названной подстатьи.

* * *

В завершение отметим, что Приказом № 69н детализирован порядок применения статьи 560 «Увеличение прочей дебиторской задолженности» КОСГУ (п. 13.6 Порядка № 209н). В обозначенном пункте сказано, что подстатьи 561, 562, 563, 564, 565, 566, 567, 568, 569 статьи 560 применяются в целях аналитического учета расчетов, за исключением:

-

расчетов по доходам (поступлениям) бюджетов бюджетной системы РФ от уплаты налогов, государственных пошлин, сборов в соответствии с законодательством РФ о налогах и сборах;

-

таможенных пошлин, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин, обязательных платежей, предусмотренных законодательством РФ о таможенном регулировании;

-

платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

-

взносов, взимаемых в целях дополнительного социального обеспечения отдельных категорий физических лиц;

-

поступлений в погашение задолженности по отмененным страховым взносам в бюджеты государственных внебюджетных фондов;

-

недоимок, пеней и денежных взысканий (штрафов) по указанным платежам, иных денежных взысканий (штрафов) за нарушение законодательства РФ;

-

невыясненных поступлений.

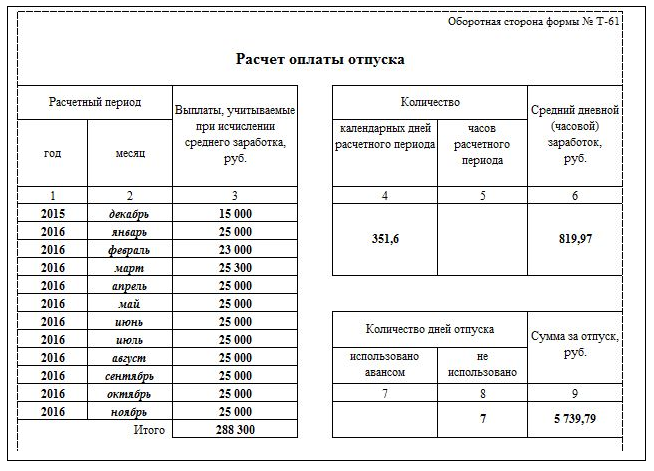

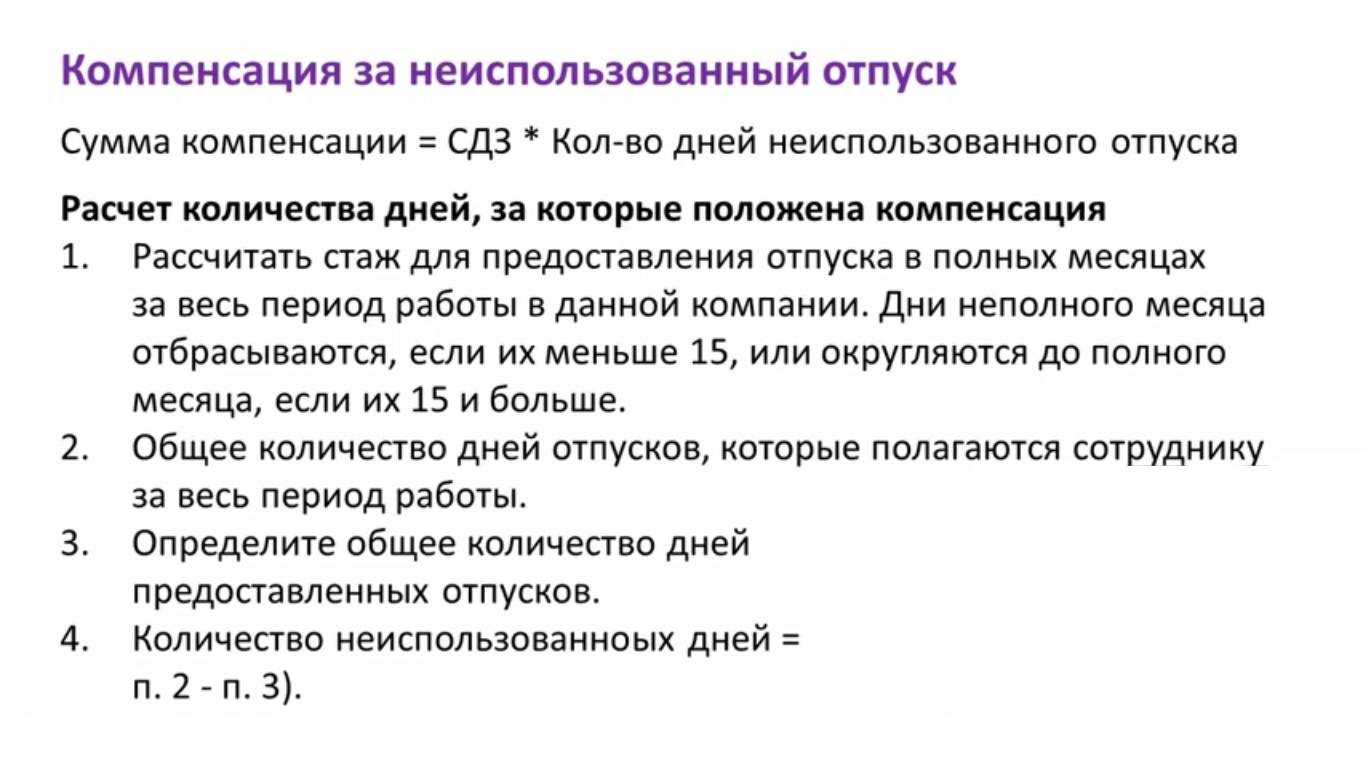

Удержание за неотработанные дни отпуска: что делать с НДФЛ и взносами

При удержании придется пересчитывать НДФЛ и взносы. Порядок зависит от момента увольнения.

При увольнении в том же году, когда работник уходил в отпуск, действовать нужно так:

- Отразить зарплату увольняющегося в бухучете, без удержания.

- Удержать с этой суммы НДФЛ, начислить все полагающиеся взносы.

- Сторнировать переплаченные отпускные: Д/Т — 20, 23, 25 ,26; К/т — 70 (СТОРНО).

- Сторнировать НДФЛ с суммы переплаты: Д/т — 70; К/т — 68 (СТОРНО).

- Сторнировать взносы, уплаченные с излишней суммы: Д/т 20, 23, 25, 26; К/т — 69 (СТОРНО).

- Выдать увольняющемуся зарплату с удержанием.

Так как НДФЛ удержали, когда выплачивали отпускные, нужно избавиться от переплаты. Для этого рассчитывают НДФЛ с излишних отпускных и вычитают эту сумму из ранее уплаченного налога. Разницу перечисляют в ФНС, как полагается при увольнении — не позже следующего рабочего дня после окончательного расчета.

Чтобы убрать переплату в ФСС, нужно:

- рассчитать взносы с переплаченных отпускных;

- вычесть ее из взносов с зарплаты при увольнении;

- результат перечислить в Фонд.

Теперь рассмотрим ситуацию, в которой человеку выдали отпускные в одном году, а уволился в следующем

Здесь важно, успели ли подписать годовую бухотчетность за прошлый год:

- Если нет, то в учете нужно сторнировать переплаченные отпускные, а также налог и взносы с удержанной суммы. Проводки нужно оформить на 31 декабря прошлого года.

- Если подписали, корректировки в учете нужно провести по счету 91.

Выплаты нужно провести так:

- выдать работнику зарплату с удержанием;

- вернуть ему НДФЛ с суммы удержания.

Затем нужно внести корректные сведения в отчетность:

- Подать уточненную форму 6-НДФЛ в налоговую. Последнюю зарплату сотрудника с удержанием указать в месяце увольнения.

- Подать уточненный РСВ за тот год, в котором работник уходил на отдых. Отражать результаты перерасчета за текущий период не нужно.

В каждом случае подавать уточненную форму 4-ФСС не нужно. Ведь все суммы начислялись согласно закону, ошибки исправлять не надо. Вместо этого в отчетности за период, в котором уволился сотрудник, нужно указать размер взносов с учетом переплаты.

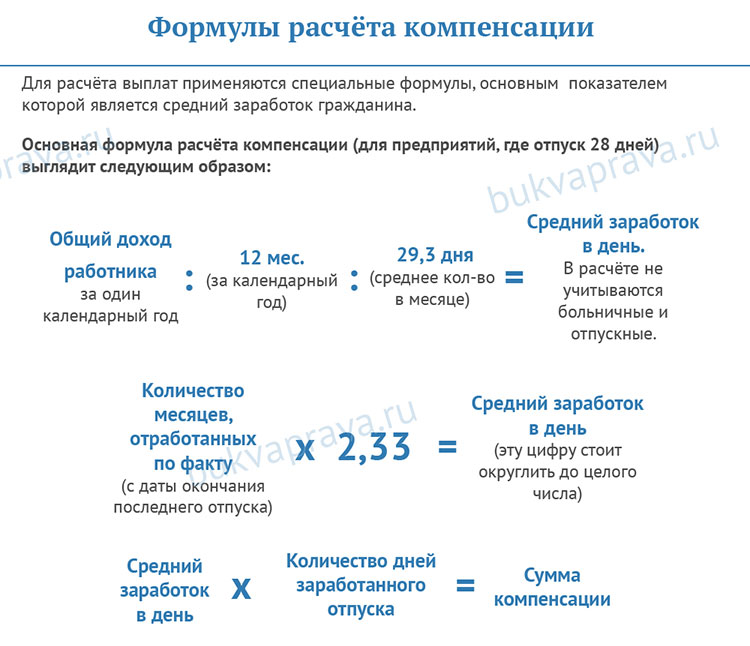

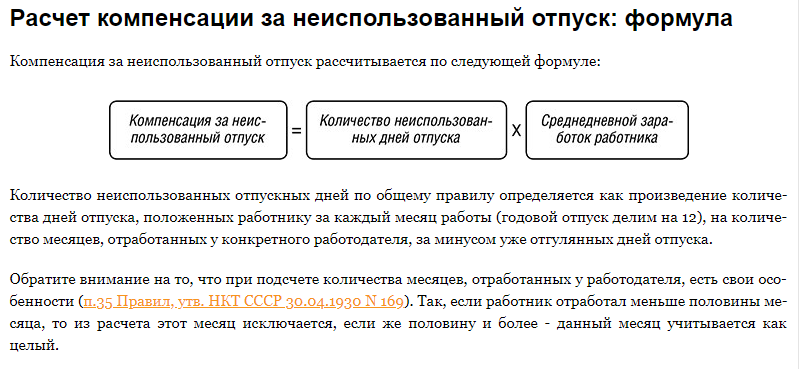

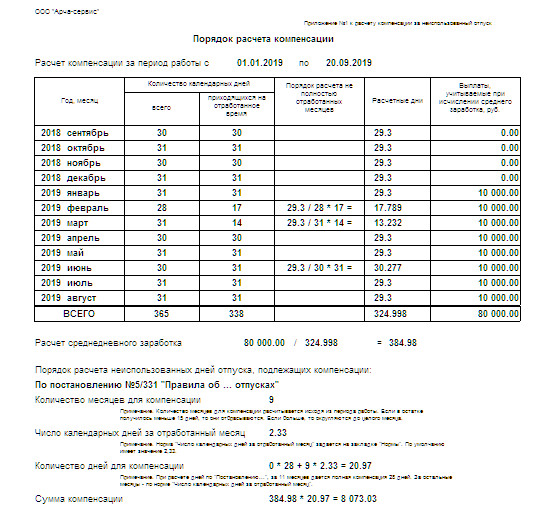

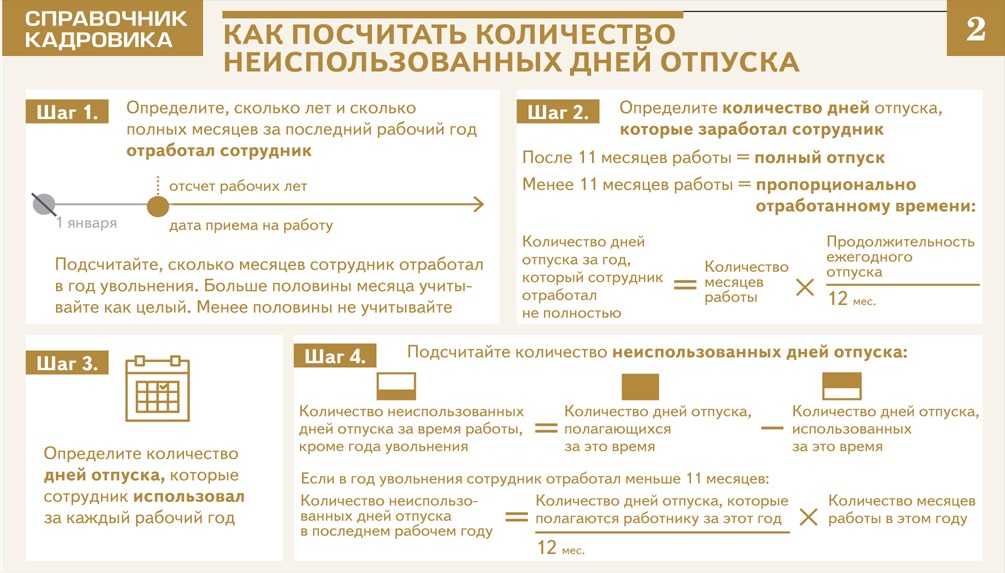

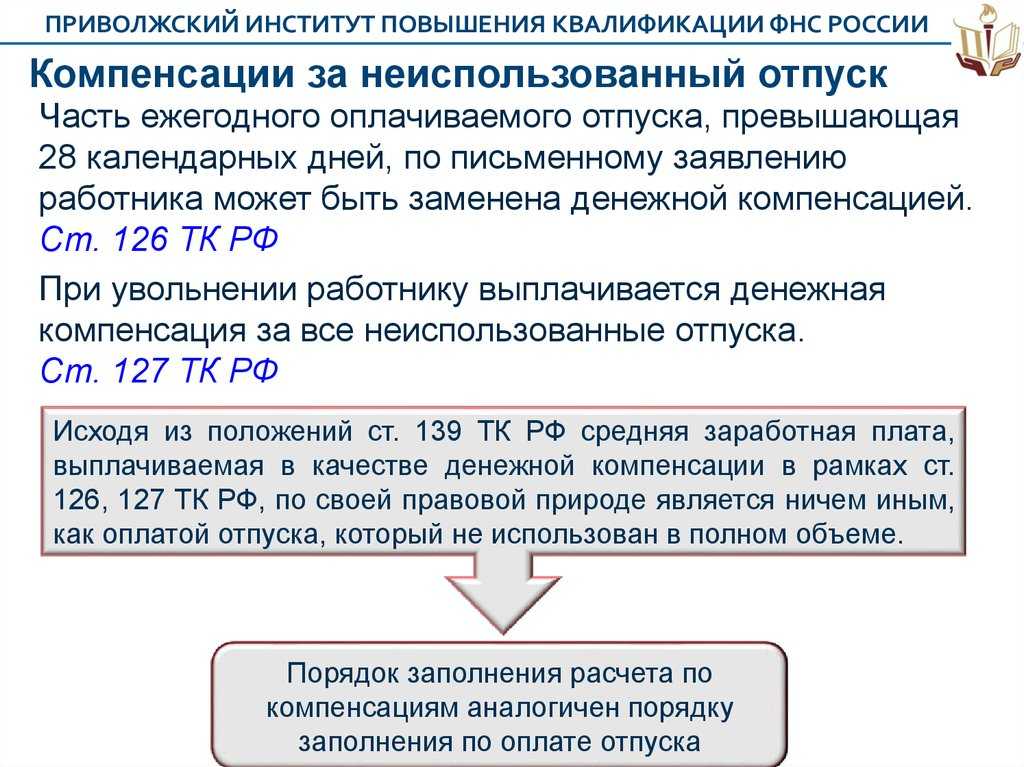

Как получить деньги за неиспользованный отпуск при увольнении

Деньги за неиспользованные дни отпуска без каких-либо условий можно получить только в одном случае — увольнение. В этом случае есть два способа использовать остаток:

- выходить в отпуск на все оставшиеся дни с последующим увольнением;

- стандартное увольнение по собственному желанию.

В первом случае отпускные придут за три дня до первого дня отпуска при увольнении. Во втором случае работодатель обязан рассчитать сотрудника в день увольнения и выплатить средний дневной заработок за каждый неиспользованный день отпуска, даже если наберется существенная сумма. Никаких дополнительных заявлений писать не нужно.

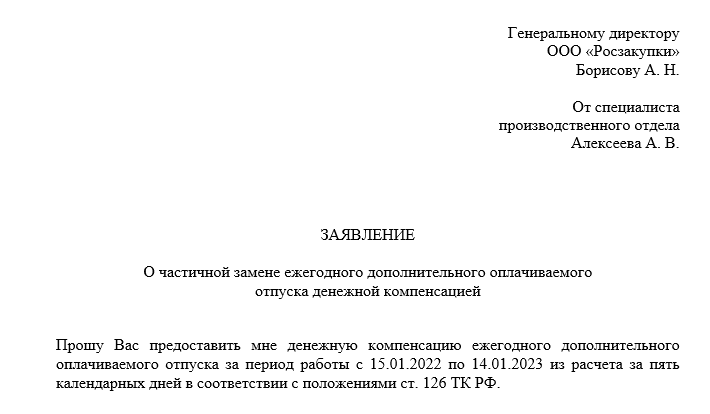

Как получить компенсацию за неиспользованный отпуск без увольнения

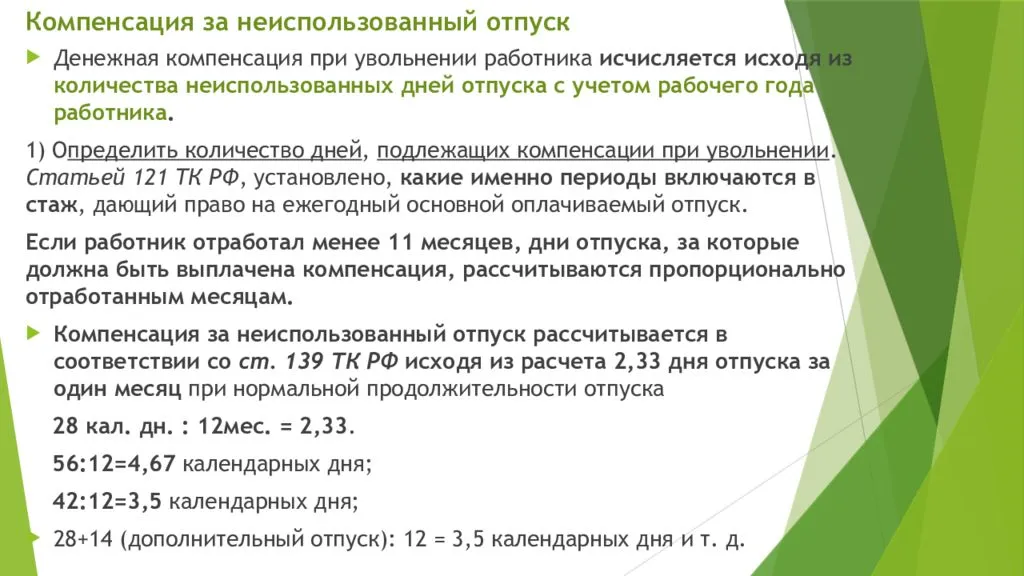

Трудовой кодекс гарантирует всем работникам на трудовых договорах 28 дней основного отпуска — они неприкосновенны, их нельзя заменять деньгами. За это работодателей штрафуют.

Если у сотрудника за год набирается больше 28 дней, то дни дополнительного отпуска можно компенсировать деньгами. Для этого нужно:

- написать заявление на имя руководителя со стандартной шапкой и текстом: «Прошу выплатить денежную компенсацию за частично неиспользованный отпуск за указанный период работы в количестве N календарных дней»;

- работодатель должен рассмотреть заявление и принять решение. Если оно положительное, в компании выпускают приказ о замене отпуска денежной компенсации;

- работнику под подпись дают ознакомиться с документом, где обязательно указывается срок, в какой должны прийти деньги;

- работодатель не обязан идти навстречу, поэтому он может отказать в компенсации.

Если дополнительные дни отпуска положены за опасные и вредные условия труда, то заменять дни отдыха деньгами нельзя. Запрещено это также для беременных и несовершеннолетних сотрудников.

Стоит учитывать, что дополнительные дни суммируются. Поэтому если вы трудитесь на вредном предприятии, которое к тому же еще находится и на Крайнем Севере, то вам полагается 31 день дополнительного отпуска — 7 за условия труда и 24 дня за местность. Соответственно, вам придется «отгулять» неделю отпуска, а за остальной срок можно попросить компенсацию.

В некоторых компаниях есть практики отпусков «выходного дня»: сотруднику предлагают выйти в отпуск с субботы по воскресенье. Таким образом, специалист не отрывается от своих задач, а взамен получает деньги за выходные дни. Однако еще в 2018 году Минтруд признал «выходные-отпуска» нарушением. Сотрудник отдыхал в эти дни в любом случае, мог взять отпуск в рабочие дни и получить те же самые отпускные.

Однако отпуск с пятницы по воскресенье или с субботы по понедельник формально не считается нарушением. В этом случае сотрудник получает выплаты за три дня отпуска, а на работе его нет всего один рабочий день. Это взаимовыгодной способ конвертировать дни отпуска в деньги, если все стороны с этим согласны. Однако помните, что вы не обязаны соглашаться на отпуск в выходные дни.

Совсем невыгодно для сотрудников брать отпуск ради денег, но фактически продолжать работу: дни сгорают, зарплату за дни работы не выплачивают.

Куда жаловаться, если работодатель не собирается компенсировать неиспользованный отпуск

Работодатель вправе отказать в компенсации дополнительных неиспользованных дней отпуска во время действующего трудового договора. При увольнении же компания обязана выплатить средний суточный заработок за каждый неиспользованный день отпуска. Причем такая выплата положена даже тем, кто отработал менее шести месяцев, после которых сотрудник может выйти в отпуск.

При стандартных условиях труда накапливается 2,33 дня за каждый полный месяц, округление в пользу сотрудника.

Если работодатель отказывается полностью рассчитать уволенного сотрудника, то нужно жаловаться в Трудовую инспекцию. Это можно сделать онлайн на сайте онлайнинспекция.рф. Жалобу будут рассматривать долго — до 30 дней.

Прокуратура не рассматривает по существу трудовые договора, однако может провести проверку работодателя в случае общих нарушений — невыплата зарплаты, страховых взносов, нарушения условий труда и так далее. Если работодатель отказывается рассчитать вас по правилам, то жалобу можно подать сразу — двухнедельный срок нужно ждать только в том случае, если компания задерживает выплаты действующим сотрудникам.

Трудовая инспекция выпишет работодателю штраф за нарушение, а прокуратура выдаст предписание выплатить все положенные вам деньги с процентами — 1/50 от ключевой ставки за каждый день задержки.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2022 году

Расшифровка для бюджетных учреждений в 2022 КОСГУ 340 и 440 приведена в таблице: Вид материальных запасов Подстатья, на которую относится увеличение стоимости (340 КОСГУ расшифровка) Подстатья, на которую относится уменьшение стоимости (440 КОСГУ расшифровка) Лекарственные препараты и материалы, применяемые в медицинских целях 341 441 Продукты питания 342 442 Горюче-смазочные материалы 343 443 Строительные материалы 344 444

Расшифровка КОСГУ 310 с 2022 года

Срок полезного использования превышает 12 месяцев, поэтому актив должен учитываться, как основное средство по КОСГУ 310. В инструкции 157н спецодежда входит в перечень мягкого инвентаря, учитываемого на счете 0 105 35. В бухучете ее следует приходовать с использованием КОСГУ 345.

А что, нормальная позиция. Только что же про монитор то они (минфин) раньше писали, что он не может использоваться без ПЭВМ, поэтому является МЗ и приобретается по 340 КОСГУ? Монитор можно подключить к другому компу, и к ноутбуку с выходом VGA, и еще много чего придумать интересного….Мой выбор — 340.

В п. 99 Инструкции N 157н приведен перечень предметов, которые используются в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости и относятся к материальным запасам. Жалюзи в этом перечне не поименованы.

Жалюзи статья 310, 340 или 225

На данную статью относятся расходы получателей бюджетных средств, а также государственных (муниципальных) бюджетных и автономных учреждений по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию и дооборудование основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование, в том числе:

Нравится1Не нравится

19 Май 2021

yuristco

4025