Благотворительный налоговый вычет, как получить

Юрлицу нужно подать налоговую декларацию в ФНС по месту регистрации, указать в ней расходы на благотворительную деятельность, приложив все подтверждающие документы. После проверки документов инспекторы примут решение о предоставлении налогового вычета, и сумма налога на прибыль уменьшится на соответствующую величину. Более подробно о получении налогового вычета мы писали в материале.

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь.

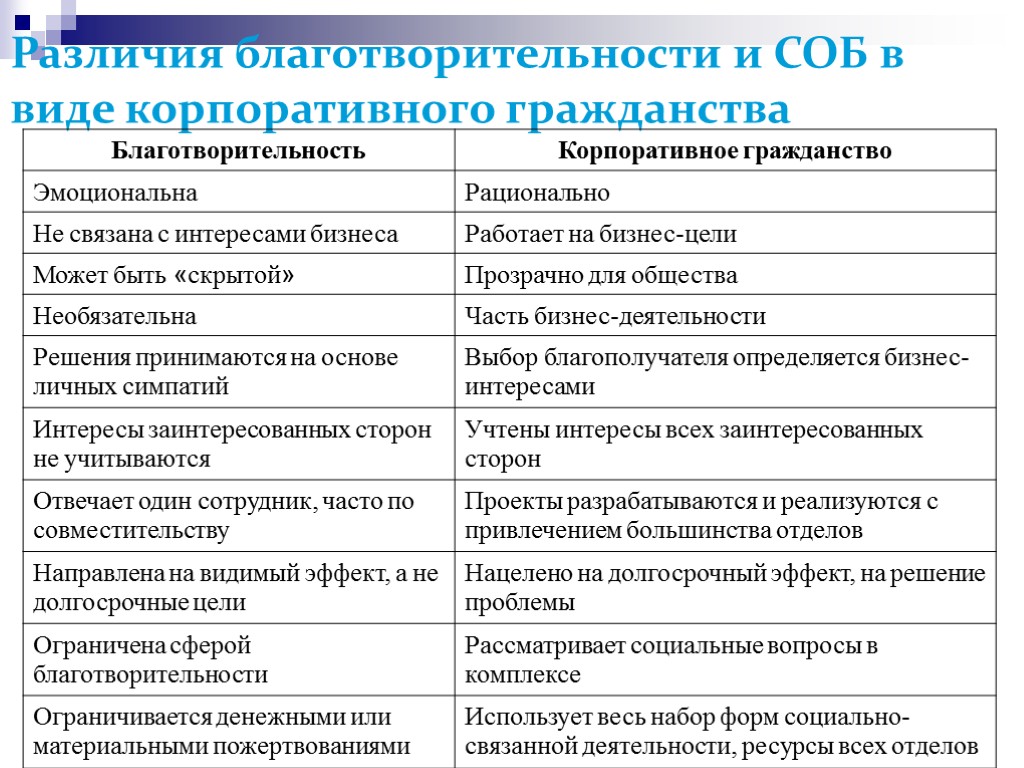

Как измерить эффективность корпоративного благотворительного проекта

Результатом благотворительного проекта трудно назвать размер пожертвования — это всего лишь цифра, которая ничего не скажет о том, как вы повлияли на решение социальной проблемы. Именно изменения стоит измерять, и одним из инструментов для этого может стать опрос в начале и в конце проекта: так получится проследить динамику.

Компании важно понимать самой и рассказывать другим, что конкретно сделано на ее деньги. Не просто «мы пожертвовали миллион рублей организации, которая помогает женщинам, пострадавшим от насилия», а «на эти средства была оплачена работа психолога, который помог N количеству женщин, и это повлияло на их жизнь таким образом»

Если компания информационно освещает социальную проблему, можно оценить охваты. Стоит также проанализировать, как часто во время проекта люди вбивают в поисковиках слова, связанные с проектом, например «что такое кибербуллинг», «как распознать инсульт». Так вы узнаете, сколько человек не просто пассивно усвоили информацию, а действительно заинтересовались проблемой.

При долгосрочном сотрудничестве важно отслеживать, насколько, по сравнению с прошлым годом, больше сотрудников стало участвовать в благотворительном проекте. Некоторые из них начинают жертвовать фондам сами, а не только из бюджета компании — это показатель более высокого уровня вовлеченности

Если помощь спонсорская

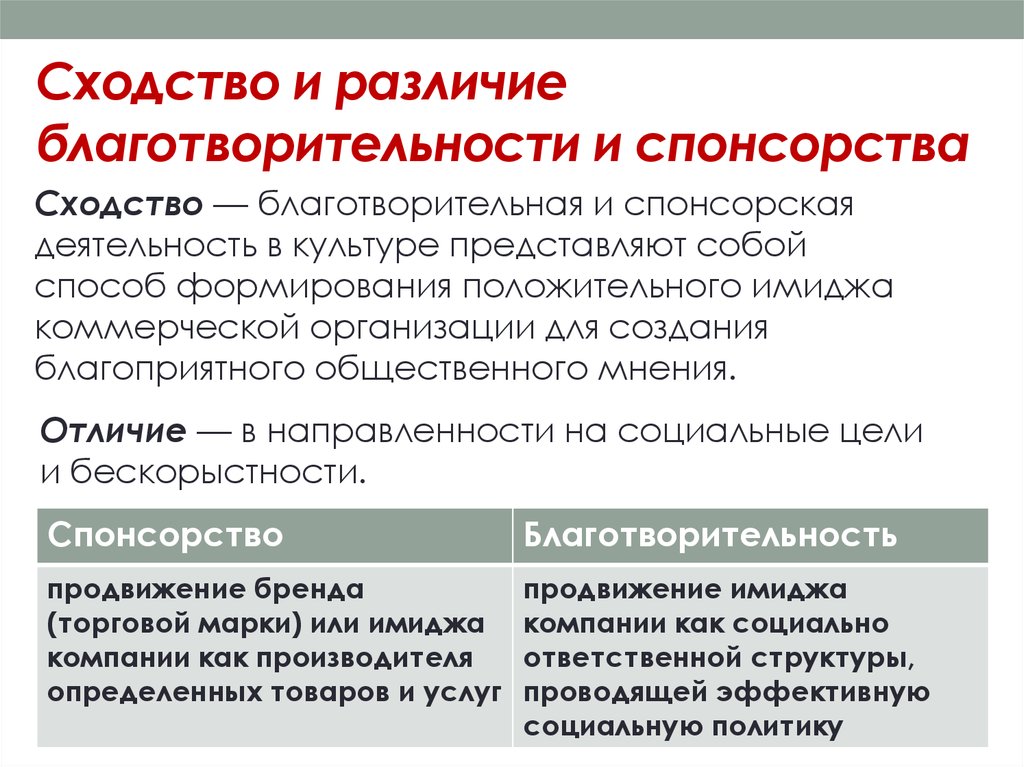

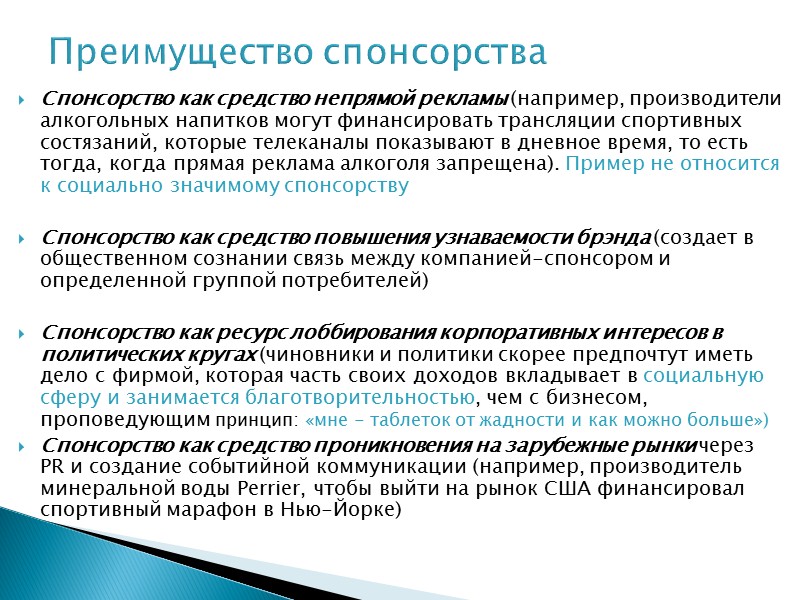

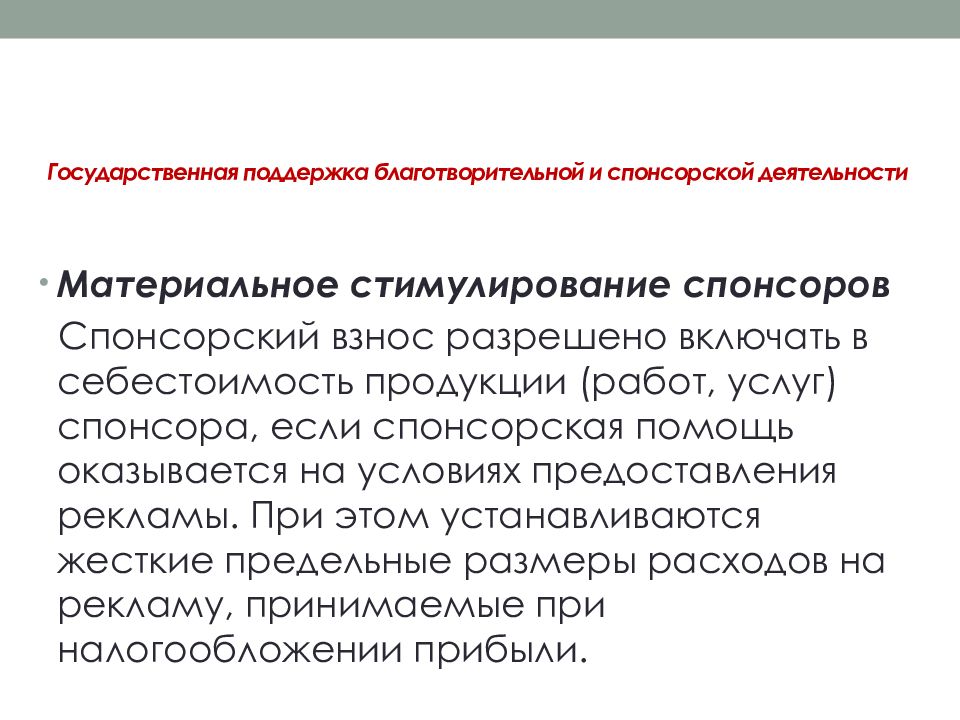

Если ваша компания оказывает помощь не совсем безвозмездно, требуя взамен упомянуть о ней, например, на спортивном мероприятии, в фильме, разместить логотип на форме спортсменов, сайте и т.д., то это никакая не благотворительность. Это спонсорская помощь, взамен которой ее получатель фактически оказывает вам рекламные услуги. Именно так ее вам и нужно будет назвать в договоре, а условие о безвозмездности изъять. Тогда налоговые последствия и для вашей компании, и для получателя помощи будут совсем иными:

— такие услуги облагаются НДС в полном объеме. Зато если вторая сторона является плательщиком НДС и выставила вам счет-фактуру на рекламные услуги, то этот НДС вы можете принять к вычету на общих основаниях;

— вы можете учесть такие расходы для целей налогообложения прибыли (а также при применении УСНО и ЕСХН) в качестве рекламных (Пункт 4 ст. 264, пп. 20 п. 2 ст. 346.5, пп. 20 п. 1 ст. 346.16 НК РФ; Письма УФНС России по г. Москве от 19.07.2004 N 21-09/47989, от 30.10.2006 N 20-12/95217). Имейте в виду, что такие расходы, скорее всего, вам придется учитывать по нормативу в размере не более 1% от выручки (как расходы на «иные виды рекламы»).

Однако если вы просто будете названы в договоре спонсором, а помощь — не благотворительной, а спонсорской, то это еще не делает ваши расходы рекламными. Ведь спонсор — это лицо, предоставившее средства для организации (проведения) спортивного, культурного или любого иного мероприятия, создания (трансляции) теле- или радиопередачи либо создания (использования) иного результата творческой деятельности (Пункт 9 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе»). То есть должно быть проведено это самое мероприятие (концерт, форум, матч, шествие), создан ролик или иной результат творчества. А вторая сторона в свою очередь должна подписать с вами акт, который задокументирует факт оказания рекламных услуг. Только в этом случае суды согласятся с обоснованностью и подтвержденностью ваших расходов (Постановления ФАС МО от 13.01.2010 N КА-А40/14745-09, от 27.05.2008 N КА-А40/4424-08). Если же вы финансируете некоммерческую организацию (например, детсад), а она взамен всего лишь упоминает о вас в своих документах и вешает таблички с вашим логотипом внутри здания, то тут рекламных услуг не обнаружат ни налоговики, ни суды (Постановление ФАС ВВО от 09.01.2007 по делу N А31-10518/2005-10).

* * *

Итак, что мы имеем. Если помощь оказывает ваша организация, то почти не важен ни характер помощи, ни ее форма. Налогов ваша компания особо не переплатит, но и не сэкономит.

А вот для получателей вопрос формы и характера помощи имеет свою цену. Им будет лучше, если вы укажете в договоре благотворительный характер помощи (для благотворительной организации) или назовете ее пожертвованием на уставные цели (для других некоммерческих организаций).

Если конечный получатель помощи — гражданин, то помощь ему лучше оказывать лично или через благотворительные организации. Так ему не придется платить НДФЛ.

Когда реклама, а когда и нет

Прежде всего отметим разницу между рекламой и благотворительностью. Если имеет место упоминание товарного знака (логотипа) или названия фирмы при условии поддержки спортсменов или спортивных мероприятий, то это рекламап. 21 Информационного письма Президиума ВАС от 25.12.98 № 37.

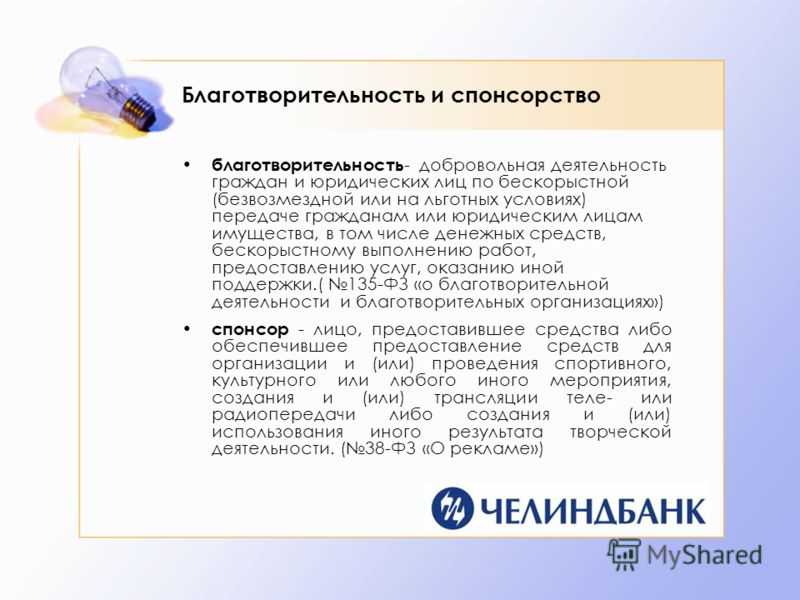

А вот если спонсируемый только получает финансовую и иную помощь, но не обязан выполнять какие-либо условия спонсора о распространении информации о нем, это чистой воды благотворительностьст. 1 Закона от 11.08.95 № 135-ФЗ. И расходы на нее нельзя учесть в налоговом учетест. 270 НК РФ.

Поэтому далее в статье мы будем говорить только о возмездном спонсорстве — когда по условиям договора получатель помощи обязан каким-либо образом распространить информацию о своем спонсоре. К примеру, нанести логотип на форму спортсменов, разместить название спонсора на арене при проведении соревнований, упомянуть о спонсоре при телевизионной трансляции и т. д.

Даже если спонсируемый — некоммерческая организация, то полученную спонсорскую помощь (в обмен на которую надо представлять информацию о спонсоре) необходимо учитывать не как целевые поступления, а как выручку от оказания рекламных услуг. Со всеми вытекающими из этого налоговыми последствиями, то есть с уплатой НДС и налога на прибыльПостановление Президиума ВАС от 03.03.2009 № 13708/08.

Пожертвования учреждению спорта

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

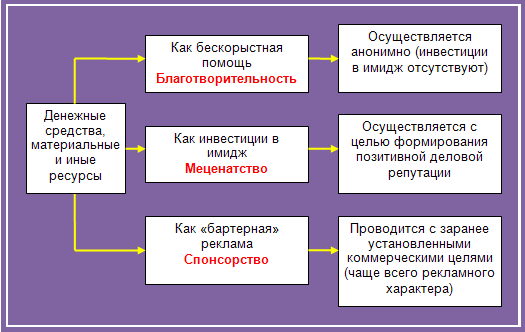

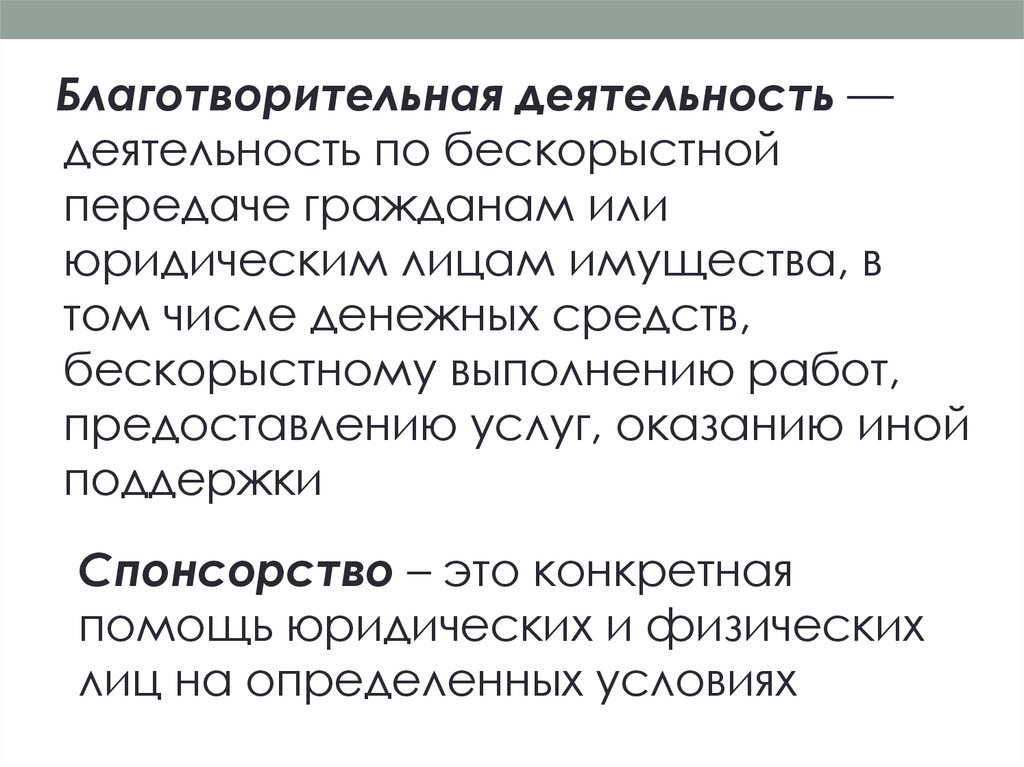

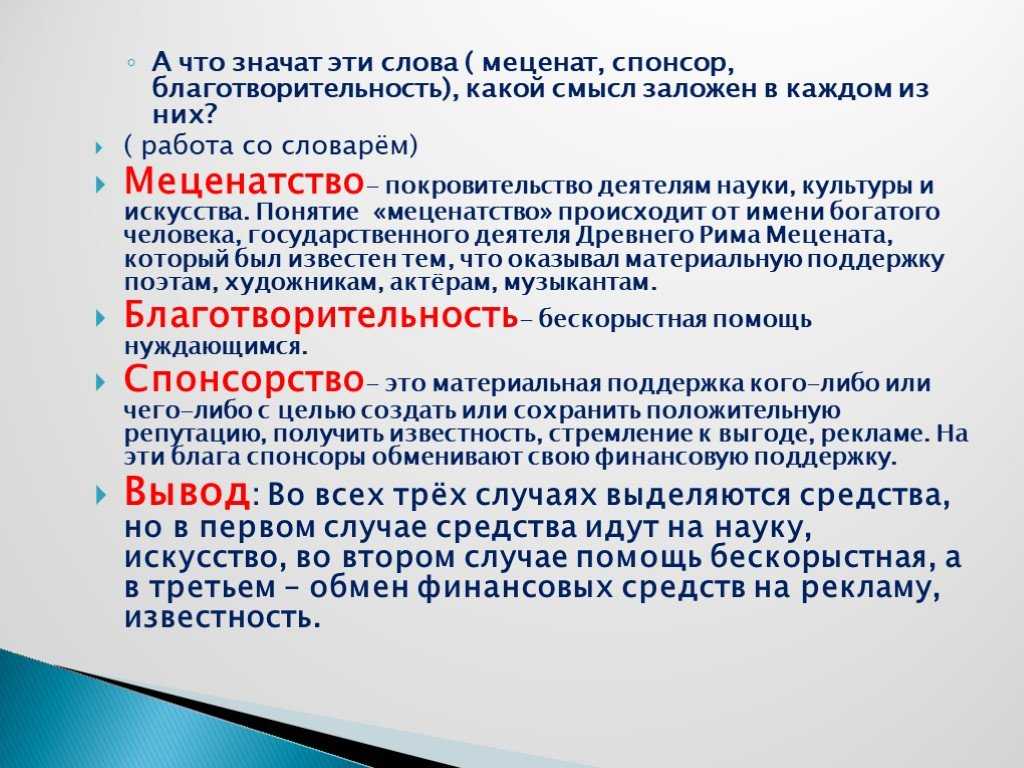

Пожертвования, наряду с меценатством, спонсорством и социальным инвестированием, являются одним из направлений благотворительной деятельности. В данной статье мы подробно рассмотрим особенности отражения пожертвований в учете.

Под пожертвованиями понимают оказание безвозмездной помощи нуждающимся, а также для решения социальных проблем. Основным предметом безвозмездной передачи являются денежные средства, но также это могут быть основные средства (автомобили, техника, мебель) и прочие материальные ценности (одежда, предметы быта, медикаменты и т.п.)

Новые положения установлены в Приказе Минфина от 08.06.2021 № 132н (ред. от 30.11.2021) в части формирования кодов бюджетной классификации. Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям.

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Специалисты Министерства финансов опубликовали Письмо от 10.08.2021 № 02-05-11/56735, в котором представили разъяснения, как применять новые коды ВР в 2021 году. Теперь список кодов дополнен новыми видами расходов, некоторые наименования групп изменены. Рассмотрим изменения в КВР и КОСГУ на 2021 год для бюджетных учреждений в виде таблицы.

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие выплаты»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Рубрика «Вопросы и ответы»

Вопрос №1. Чем отличается реклама, полученная за счет спонсорства от обычной формы?

Реклама считается спонсорской, если при ее реализации указывается привязка к проводимому за счет финансирования мероприятию. В ходе спонсорской рекламы информация о бренде освещается в совокупности с указанием лица, осуществившего финансирование.

Вопрос №2. Можно ли договор об оказании спонсорской помощи отнести к соглашению о благотворительности?

Отличие форм финансирования состоит в договорных условиях. При оказании благотворительности у получателя помощи не имеются обязательства перед благотворителем. Договор о спонсорстве имеет возмездный характер и обязывает получателя провести рекламную акцию.

Вопрос №3. Имеется ли обязанность уплачивать налог с доходов физического лица, заключившего договор об оказании спонсорской помощи с предприятием?

Получение спонсорской помощи является доходом лица и облагается по ставке 13%. Сумма должна быть удержана организацией и перечислена в бюджет. В случае отсутствия возможности удержать сумму налога в ИФНС предоставляется соответствующая информация.

Вопрос №4. Можно ли поступление сумм по спонсорскому договору производит наличным расчетом?

Форма передачи денежных средств не ограничивается законодательством при условии правильного документального оформления.

Вопрос №5. Нужно ли указывать в спонсорском договоре точный список описания видов рекламы?

Описание вида рекламы является обязательным условием для учета сумм в составе расхода спонсора. В связи с делением расходов на рекламу на нормируемые и ненормируемые в договоре или акте необходимо иметь описание формы и процедуры рекламирования.

Благотворительность и налоги

Налог на прибыль

Согласно ст. 41 НК РФ, если компания получает благотворительные пожертвования или предоставляет услуги и работы на безвозмездной основе для поддержки некоммерческих организаций, то такая деятельность может привести к получению финансовой выгоды, и эта выгода облагается налогом. Однако в ст. 251 НК РФ приведен список доходов, которые не учитываются при расчете налоговой базы. К ним относятся благотворительные пожертвования, безвозмездно полученные услуги и работы, переданные для содержания некоммерческих организаций.

Таким образом, доходы от благотворительности могут быть освобождены от налогов при соблюдении определенных условий — нужно вести отдельный учет данных операций.Имущество, товары, деньги и другие ценности, полученные в результате благотворительной деятельности, нужно относить к внереализационным доходам и оценивать их по рыночной стоимости в обычном порядке.Если организация сама занимается благотворительностью, она не может учитывать ни стоимость переданных товаров и услуг, ни затраты на их передачу в своей налогооблагаемой базе.

Что нельзя отнести к благотворительной помощи

Благотворительность часто путают с другими похожими формами помощи. Ошибки приведут к некорректному учёту, а значит — вопросам от контролирующих органов и штрафам. Разберёмся в основных отличиях от других видов безвозмездной помощи.

Дарение

Дарение — это процесс передачи имущества от одного лица к другому, сопровождающийся соответствующим договором. Договор дарения составляют по нормам, прописанным в 32 главе Гражданского кодекса. Принимая в дар имущество, получатель становится его новым собственником.

Есть другие операции, которые также относят к дарению:

- безвозмездная передача имущественных прав (требования) к себе или другому лицу;

- безвозмездное прекращение имущественных обязательств перед кем-либо.

Дарить можно не только вещественные объекты. Деньги тоже могут стать предметом такой сделки — это следует из 128 статьи ГК РФ.

Бесплатно предоставить какие-то услуги или выполнить работы в рамках дарения нельзя. Благотворительность же предусматривает не только передачу денег или имущественных объектов, но выполнение работ и услуг в том числе.

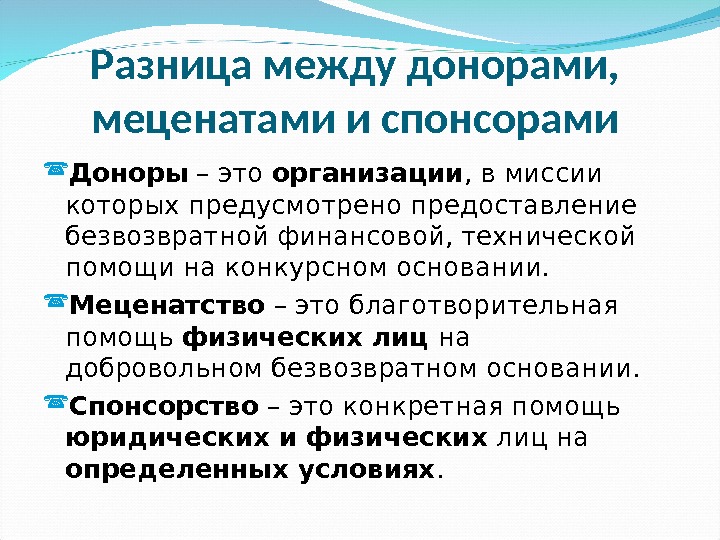

Пожертвования

Хотя благотворительные поступления часто называют пожертвованиями в обиходе, формально, это не то же самое, что благотворительность. Согласно статье 582 ГК РФ, денежные пожертвования — это отдельная форма дарения. Переданные деньги получатель должен потратить на общеполезные цели.

Пожертвования получают:

- граждане страны;

- лечебные организации;

- учреждения из отрасли соцзащиты;

- благотворительные, научные организации;

- музеи, фонды и т.д.

Тот, кто передаёт пожертвования, вправе определить цели, на которые получатель может их тратить. Тогда учёт операций, совершённых на средства жертвователя, нужно вести обособленно.

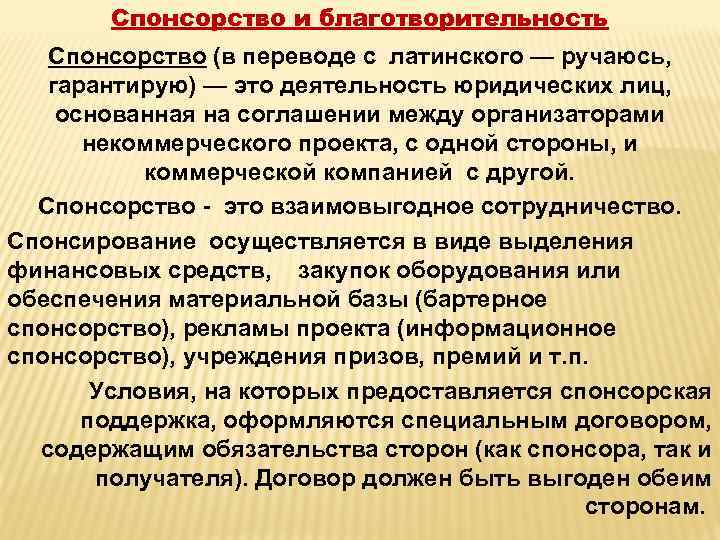

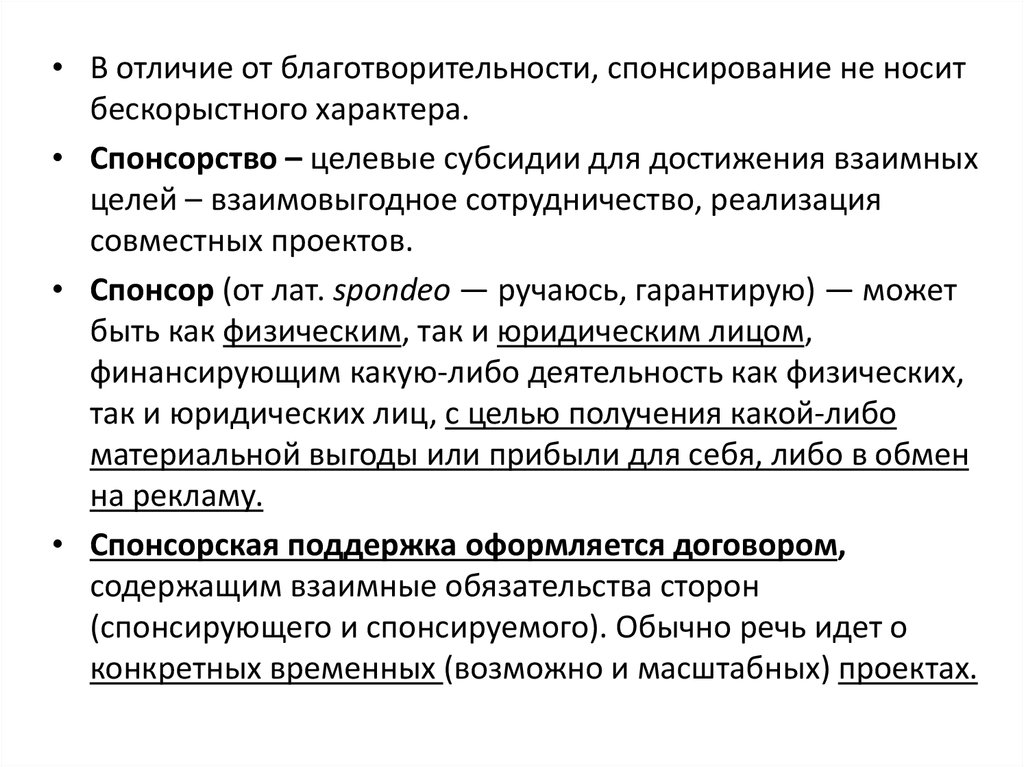

Спонсорство

К спонсорству относят:

- организацию и проведение различных мероприятий: культурных, спортивных и т.д.;

- трансляции теле- и радиопередач;

- создание и использование продуктов творчества.

Подробнее о регулировании спонсорской поддержки можно прочесть в законе №38-ФЗ.

Главное отличие от благотворительной деятельности — спонсорство всегда возмездно. То есть, получатели поддержки должны предложить что-то взамен. Например, разместить рекламу спонсора.

Оказание спонсорской помощи

Помощь деньгами отражайте как приобретение рекламных услуг, если условия сделки отвечают понятию спонсорской рекламы. Если в качестве помощи передаете товар, работу или услугу, то, по сути, компания одновременно совершает две сделки: приобретает рекламные услуги и продает товар, работу или услугу.

В любом случае спонсорскую помощь оформите следующими документами:

- приказ о проведении рекламной акции путем передачи спонсорской помощи;

- договор с получателем помощи с указанием формы и сроков передачи помощи, а также способы распространения рекламы. Скачайте образец договора о спонсорской поддержке;

- документ о том, что помощь передана: платежное поручение, товарная накладная, акт приема-передачи имущества;

- акт сдачи-приемки рекламных услуг с приложением эфирных справок, макетов растяжки или баннера, экземпляра листовки и т. д.;

- отчет, акт или другой документ о целевом использовании спонсорской помощи (письма Минфина от 06.09.2012 № 03-03-06/1/467, от 22.06.2012 № 03-03-06/2/71).

Передача товаров, продукции, работ, услуг или имущественных прав в рамках спонсорской помощи признается реализацией. Таким образом, признайте в доходах выручку от реализации без учета НДС. Доходы уменьшите на величину связанных расходов на доставку, погрузку-разгрузку и пр. в общем порядке.

УСН. Затраты на спонсорскую рекламу можно учесть в составе расходов, если организация платит налог с разницы между доходами и расходами (п. 1 ст. 346.14, подп. 20 п. 1 ст. 346.16 НК, письмо Минфина от 27.03.2008 № 03-11-04/2/58). Рекламные расходы учитывайте по правилам статьи 264 НК: нормируемые или ненормируемые (п. 2 ст. 346.16 НК).

НДС. Передача товаров, работ, услуг или имущественных прав в рамках спонсорской помощи облагается НДС, как и обычная реализация. Исчислите НДС с рыночной стоимости помощи на дату отгрузки, выставьте счет-фактуру, заполните книгу продаж (п. 2 ст. 154 НК). Поскольку вы использовали товары и материалы в деятельности, облагаемой НДС, то входной НДС по ним не восстанавливайте.

Примите к вычету сумму входного НДС по рекламным услугам, которые оказал спонсируемый, если он представил счет-фактуру и выполнены прочие условия для вычета (ст. 169, 172 НК).

Спонсор вправе принять к вычету НДС с перечисленной предоплаты, если соблюдет все требования (п. 12 ст. 171, п. 9 ст. 172 НК). При подписании акта оказания услуг рекламы спонсор восстанавливает НДС, принятый к вычету с предоплаты. Если при спонсорской помощи передают имущество, то брать НДС к вычету с предоплаты неправомерно (письма Минфина от 18.05.2018 № 03-07-09/33573, от 06.03.2009 № 03-07-15/39).

Бухучет. Спонсорская помощь в денежной форме не образует расхода в бухучете, а признается предоплатой за рекламу (п. 5–6 ПБУ 10/99, гл. 39 ГК).

Отразите следующие проводки:

Дебет 76 (60) Кредит 51

– оплачена реклама по договору о спонсорской помощи;

Дебет 44 Кредит 76 (60)

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы;

Дебет 19 Кредит 76 (60) – отражен НДС рекламных услуг на основании счета-фактуры спонсируемого;

Дебет 68 Кредит 19 – принят к вычету НДС рекламных услуг.

Проводки при передаче товаров, работ или услуг в рамках спонсорского договора будут иными:

Дебет 76 (62) Кредит 90

– отражена реализация товаров, работ или услуг, переданных в качестве спонсорской помощи;

Дебет 90 Кредит 41 (20)

– отражена себестоимость отгруженных товаров, работ или услуг

Дебет 90 Кредит 68 – начислен НДС при передаче товаров, продукции, работ, услуг;

Дебет 44 Кредит 76 (60)

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы;

Дебет 19 Кредит 76 (60) – отражен НДС рекламных услуг на основании счета-фактуры спонсируемого;

Дебет 68 Кредит 19 – принят к вычету НДС рекламных услуг;

Дебет 76 (60) Кредит 76 (62)

– отражен зачет долга спонсируемого за реализацию товаров, работ или услуг и долга спонсора по оплате рекламных услуг.

НДФЛ и страховые взносы. Если компания оказывает спонсорскую помощь физлицу без статуса ИП, то в качестве налогового агента исчислите и удержите НДФЛ в момент выплаты помощи. Подробнее читайте в рекомендации Когда человек должен платить НДФЛ самостоятельно.

Начислите страховые взносы, так как спонсируемый оказывает рекламные услуги на основании гражданско-правового договора. Подробнее читайте Памятку по видам ГПД: налоги, проводки и образцы.

Взносами на страхование от несчастных случаев и профзаболеваний облагайте только при соглашении сторон (подп. 6 п. 1 и подп. 6 п. 3 ст. 208, ст. 209–210, п. 1–2 ст. 226, ст. 419–420 НК, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ).

Бухгалтерский учёт

Если компания выступает благотворителем, выплаты нужно относить на прочие расходы. Учёт операций ведётся на счёте 91 «Прочие доходы и расходы».

В налоговом учёте отнести такие отчисления на расходы нельзя, как и «входной» налог на добавленную стоимость. В бухгалтерском же такая возможность есть. А значит, между двумя учётами возникают расхождения. Появляется постоянная налоговая разница, которая, в свою очередь, приводит к постоянному налоговому обязательству. Чтобы определить его размер, нужно умножить разницу на актуальную в отчётном периоде ставку по налогу на прибыль.

В бухгалтерском учёте основные операции в рамках благотворительной деятельности оформляются так:

| Д/т | К/т | Операция |

|---|---|---|

| 91.02 | 76 | Отразили расходы, понесённые компанией на благотворительную деятельность |

| 76 | 51 | Перечислили деньги на благотворительные цели |

| 76 | 50 | Выдали деньга на благотворительные цели из кассы |

| 99 | 68, с/ч «Налог на прибыль» | Отразили возникшее постоянное налоговое обязательство |

Свои особенности есть в бухгалтерском учёте специализированных организаций. Чтобы отразить безвозмездные поступления, благотворительные организации используют бухсчёт для отражения операций в рамках целевого финансирования — 86.

Средства от юридических лиц могут поступать таким НКО в форме членских взносов, пожертвований, других выплат, направленных на поддержку деятельности и содержание организации.

В подобных случаях операции оформляются так:

| Д/т | К/т | Операция |

|---|---|---|

| 76 | 86 | Отразили дебиторскую задолженность по благотворительному поступлению |

| 50, 51, 52 | 76 | Провели средства, поступившие на финансирование некоммерческой деятельности организации |

Чтобы детализировать операции, к основному 86 бухсчёту можно открыть субсчета — отдельно на каждый вид поступлений.

Иногда организациям помогают не деньгами. Например, им могут передать объекты ОС, также для работы в рамках уставной деятельности.

Операции по таким поступлениям оформляют следующим образом:

| Д/т | К/т | Операция |

|---|---|---|

| 08 | 76 | Оприходовали безвозмездно переданный объект ОС по рыночной стоимости |

| 01 | 08 | Ввели объект в эксплуатацию |

| 86 | 83 | Отразили использование целевого финансирования |

| 26 | 02 | Начислили амортизацию |

| 86 | 26 | Покрыли амортизацию целевым финансированием |

Использование денег отражается по Д/т 20. Если благотворитель направлял средства на содержание организации, их проводят по Д/т 26. Проводки будут выглядеть так:

| Д/т | К/т | Операция |

|---|---|---|

| 20, 26 | 10, 60, 70 и т.д. | Отразили расходы на деятельность благотворительной организации |

| 86 | 20, 26 | Компенсировали издержки целевым финансированием |

Некоторые благотворительные организации также ведут предпринимательскую деятельность. Операции по коммерческим и некоммерческим направлениям учитывают отдельно. Полученную выручку отражают на счетах 90 или 91.

Немного об НДС

Если спонсируемый — плательщик НДС, то с рекламных услуг, оказываемых в рамках спонсорского договора, он должен начислить НДСподп. 1 п. 1 ст. 146 НК РФ. В свою очередь, спонсор может принять данный налог к вычету. Но только в той сумме, которая относится к расходам, учитываемым при расчете налога на прибыль. Конечно, из НК такой вывод прямо не следует (данное правило четко прописано только для командировочных и представительских расходов, что подтвердил и Высший арбитражный суд)п. 7 ст. 171 НК РФ; Постановление Президиума ВАС от 06.07.2010 № 2604/10. Однако Минфин и проверяющие давно настаивают на частичном НДС-вычете и по иным нормируемым расходамПисьмо Минфина от 13.03.2012 № 03-07-11/68.

Для того чтобы спонсор мог принять к вычету НДС, спонсируемый должен выставить: при получении денег — счет-фактуру на аванс, а после выполнения условий о распространении информации о спонсоре — «отгрузочный» счет-фактуру. Если рекламные мероприятия рассчитаны на длительный период, то можно разбить выполнение договора на этапы. И составлять акты о выполненных услугах, а также выписывать счета-фактуры по окончании каждого этапа.

Учет помощи у спонсора: проводки

После подтверждения расходов затраты учитываются в составе расходов от обычной деятельности по счету 44 или 26 в зависимости от вида деятельности.

Пример с проводками об оказании спонсорской помощи

Предприятие «Спонсор» заключило договор об оказании помощи некоммерческой организации «Спортклуб». Цена договора – 250 000 рублей, включая НДС в сумме 38 135,59 рублей. Зачет аванса осуществляется для исключения удваивания сумм при движении по счету. В учете предприятия «Спонсор» осуществляются записи:

| Название операции | Дебет | Кредит | Сумма (в рублях) |

| Перечислен аванс по договору | 60/2 | 51 | 250 000 |

| Затраты включены в составе расходов | 44 | 60/1 | 211 864,41 |

| Учтен НДС по операции | 19 | 60/1 | 38 135,59 |

| Произведен зачет аванса | 60/1 | 60/2 | 250 000 |

Отличие спонсорства от благотворительности

Спонсирование обычно предполагает финансовую поддержку проекта в обмен на рекламу и упоминание в качестве спонсора. Так, например, спонсорство спортивных игр часто предполагает размещение логотипа спонсора на стадионе или месте проведения соревнований. Футбольные клубы часто заключают договоры с крупными компаниями, размещая логотип спонсора на спортивной форме футболистов.Спонсорство нельзя считать благотворительностью, поскольку оно подразумевает рекламу или другую выгоду от финансовой поддержки.Благотворительность — это добровольная помощь тем, кто в ней нуждается, без ожидания какой-либо личной выгоды.

Выводы

- Выбирая фонд для помощи, не ищите слепо в поисковиках, а обратитесь к платформам и сервисам благотворительности, которые уже много лет работают с НКО и ориентируются в вопросе или посоветуйтесь с экспертом из некоммерческой сферы.

- Используйте специфику своего бизнеса — помогайте тем, в чем лучше всего разбираетесь. Безвозмездно предоставляйте свои профессиональные услуги, делитесь товарами и технологиями. Тогда проект будет устойчивым, долгосрочным и эффективным.

- Вовлекайте сотрудников в проект, сделайте их участие в благотворительности активным и осознанным.

- К вопросам помощи подходите с холодной головой — в сотрудничестве с фондом лучше отключить эмоции и на берегу четко оговорить цели, задачи, результаты проекта и метрики, по которым потом будете оценивать его итоги.

- Обратитесь в сервисы, которые подтвердят надежность выбранной НКО. Выберите прозрачный фонд с «живым» сайтом и соцсетями, убедитесь, что он регулярно публикует финансовые отчеты и собирает пожертвования по специальной форме, а не на личные карты.

- Оценивайте эффективность благотворительного проекта не по количеству пожертвованных денег, а по реальным изменениям в жизнях людей. Рассказывайте их истории в соцсетях — так вы завоюете лояльность клиентов, сотрудников и партнеров.