Similar articles:

Где отражается прибыли и убытки в балансе

Прибыль на каком счете отражается

Что отражается по строке 041 декларации по налогу на прибыль

Где отражается амортизация в балансе

С 1 июля в ЕГАИС отражается оборот пиломатериалов

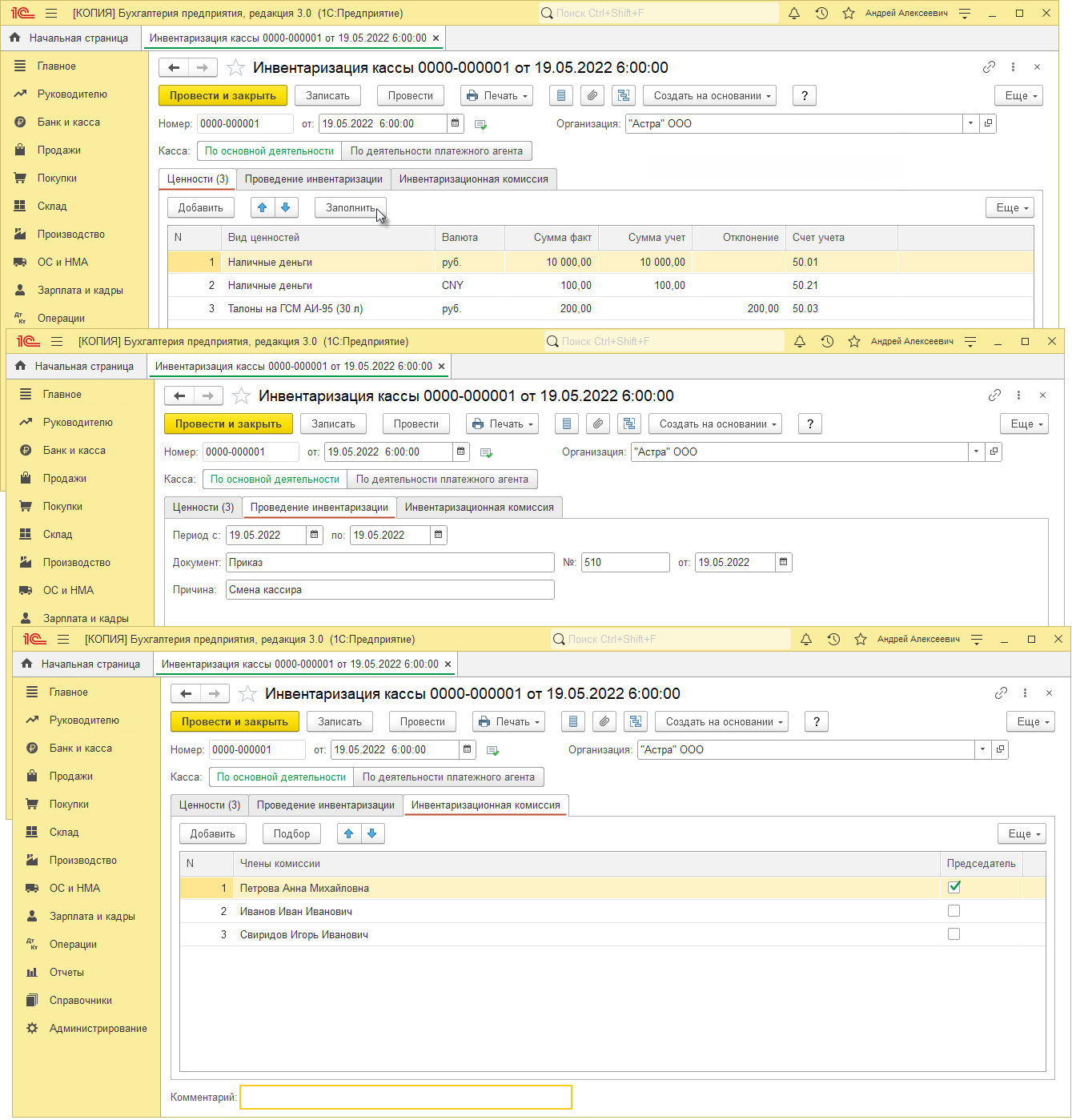

Инвентаризация кассы – это проверка первичной и вторичной документации учета, остатка по кассовой книге и наличных в кассе. Всю проверку необходимо проводить с учетом приказа № 49 Министерства Финансов РФ, письмом Центробанка № 18 и «Правилами ведения кассовых операций», утвержденных советом директоров Центробанка № 40.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает:

1) имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

2) анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и тому подобное;

3) составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

4) инвентаризационная комиссия выявляет причины недостач и излишков;

5) по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные комиссией излишки отражаются в учете записью:

Д-т сч. 50 (соответствующий субсчет) — К-т сч. 92 — оприходованы неучтенные средства, выявленные при инвентаризации.

При обнаружении недостач делаются записи:

Д-т сч. 94 — К-т сч. 50 (соответствующий субсчет) — отражена недостача наличности в кассе и

Д-т сч. 73 — К-т сч. 94 — ее сумма отнесена на материально ответственное лицо.

Для организации учета денежных средств и документов предусмотрен активный счет 50 «Касса». Этот счет имеет три субсчета: 50/1 «Касса организации», 50/2 «Операционная касса», 50/3 «Денежные документы».

Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.

Согласно новому Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31.10.2000 г. № 94н и в соответствии с п. 77 Приказа Минфина России от 28.06.2000 г. № 60н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации», выявленные при инвентаризации излишки денежных средств в кассе подлежат оприходованию (принимаются к учету) и отражаются в составе внереализационных доходов. В бухгалтерском учете фактические излишки денежных средств и документов приходуются следующей записью:

- Дебет 50 «Касса» субсчета 1 «Касса организации» или 3 «Денежные документы»

- Кредит 91 «Прочие доходы и расходы» субсчет 1»Прочие доходы».

При выявлении излишков бланков документов строгой отчетности они отражаются по дебету счета 006 «Бланки строгой отчетности» в условной (номинальной) оценке.

В случае выявления недостачи денежных средств записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей».

Пересортица: проводки

При обнаружении пересортицы фирма может:

- отразить обнаруженные излишки и недостачи в учете рассмотренными нами выше способами;

- взаимным образом зачесть излишки и недостачи.

Для наглядности рассмотрим пример отражения зачета превышения излишек над недостачей в бухгалтерском учете.

Пример

По итогам инвентаризации выявлены:

- недостача яблок сорта «антоновка» весом 200 кг на общую сумму 20 000 руб. (стоимость килограмма — 100 руб.);

- излишек яблок сорта «Гренни Смит» весом 300 кг на общую сумму 15 000 руб. (стоимость килограмма — 50 руб.).

Бухгалтер производит:

В случае отсутствия виновного лица применяются рассмотренные нами выше проводки по отнесению потерь на естественную убыль либо прочие расходы.

***

Инвентаризация обязательна для любых активов предприятия. Ее итогами могут быть выявление излишков, недостач, в торговом бизнесе — установление пересортицы. Отражение результатов инвентаризации в бухгалтерском учете зависит от возможностей применения нормативов по естественной убыли, наличия или отсутствия лиц, ответственных за появление недостачи или пересортицы.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Проверка наличия документов и бронирование остатков наличности при проведении инвентаризации кассы в 2022 году

При проведении инвентаризации кассы в 2022 году предприниматель должен следовать установленным правилам и инструкциям по учете наличных средств. Задача инвентаризации заключается в том, чтобы установить общий объем наличности в кассе, сравнить его с суммой бухгалтерского учета и выявить недостачи, если таковые имеются.

Одним из частых вопросов при проведении инвентаризации кассы является проверка наличия документов, подтверждающих операции по поступлению и выдаче наличных средств. В этом случае необходимо составление акта по проверке наличия документов и проводки по возможным отклонениям.

Важным этапом инвентаризации кассы является бронирование остатков наличности на момент ее проведения. Это означает, что в случае выявления недостачи по итогам инвентаризации, предприниматель будет обязан возместить ее собственными средствами.

Для проведения инвентаризации кассы необходимо ознакомиться с каталогом инструкций и порядком действий, опубликованными уполномоченным органом

Важно помнить, что проведение инвентаризации кассы является обязательным приказом в рамках учета продукции и должно быть проведено пошагово в соответствии с установленными правилами и инструкциями

- При подготовке к инвентаризации необходимо проверить наличие необходимых документов и подготовить кассу к проведению.

- Во время инвентаризации необходимо аккуратно фиксировать все данные и проводить соответствующие проводки по возможным отклонениям.

- После проведения инвентаризации необходимо выпустить соответствующие документы и сверить бухгалтерский учет с фактическим наличием.

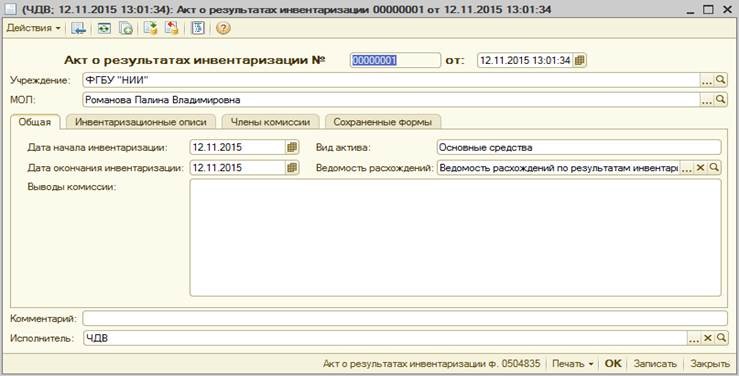

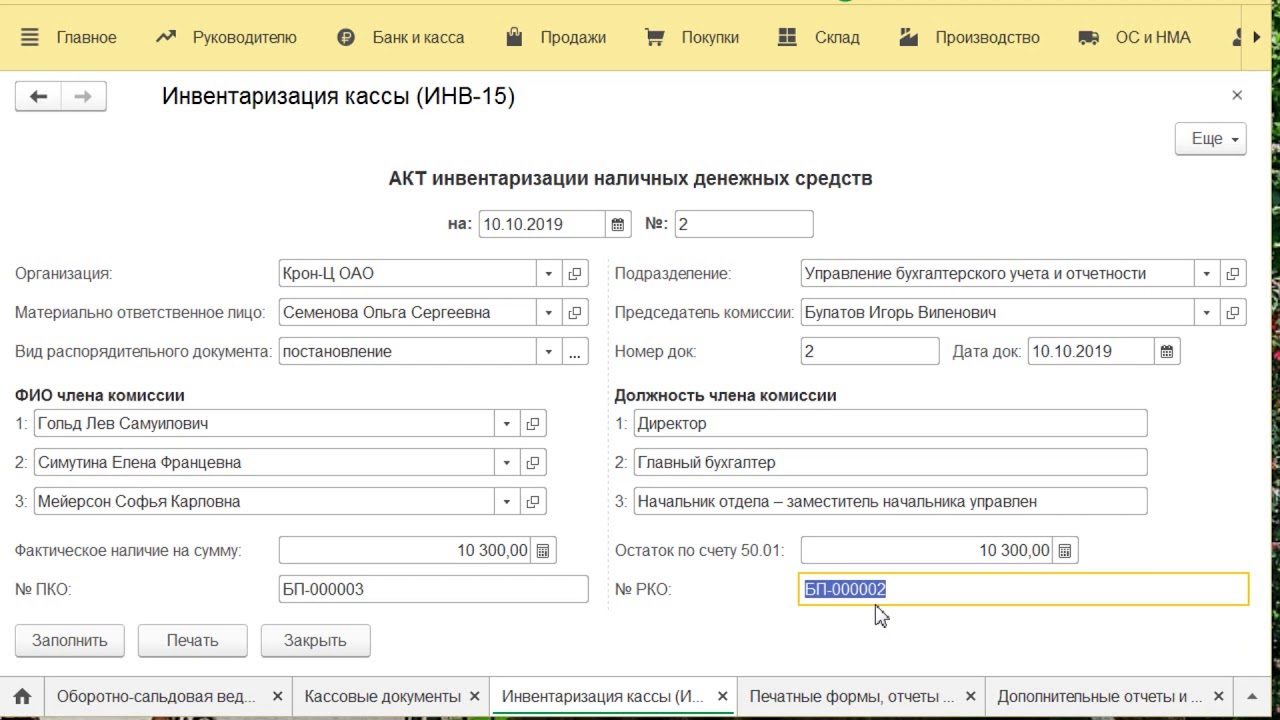

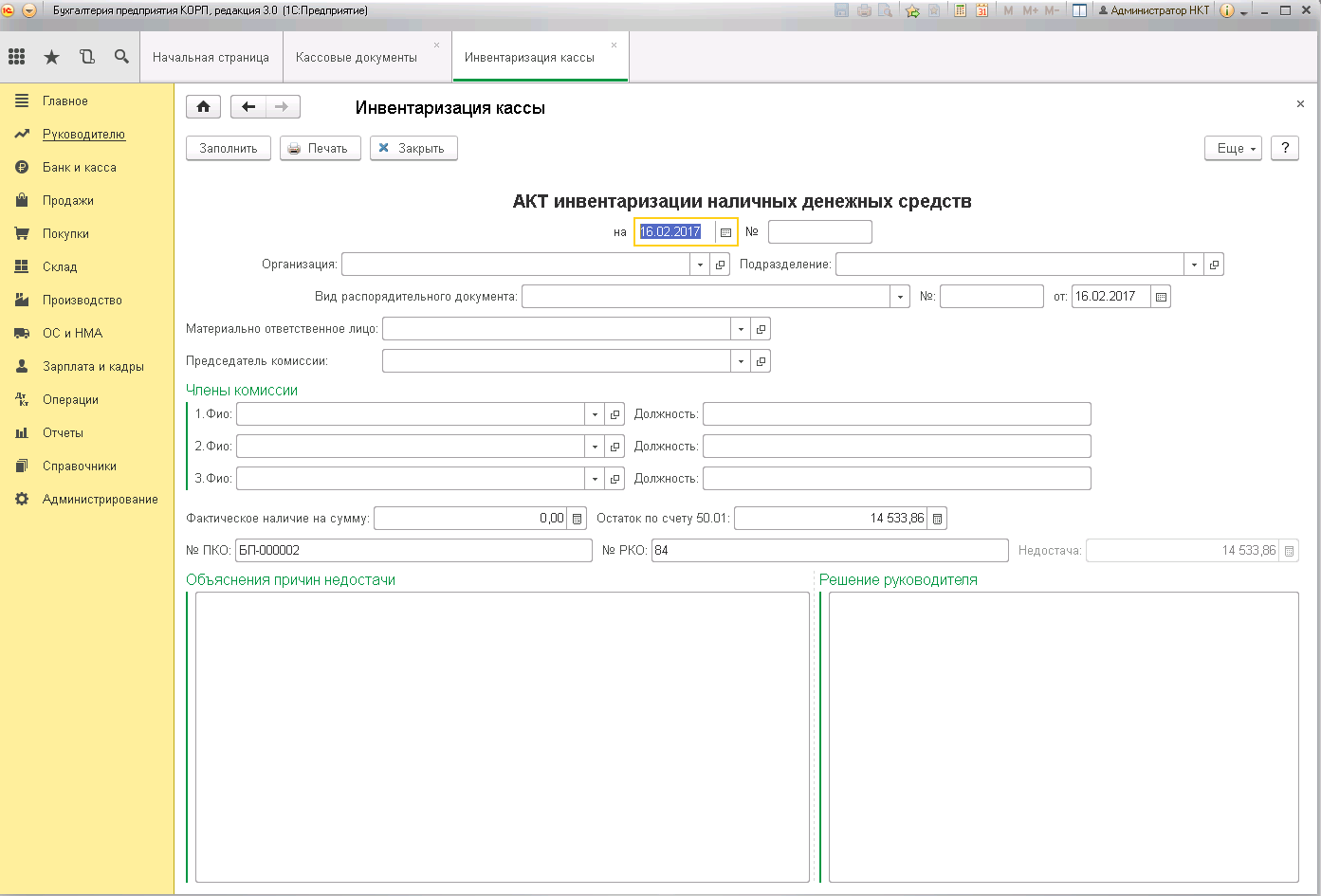

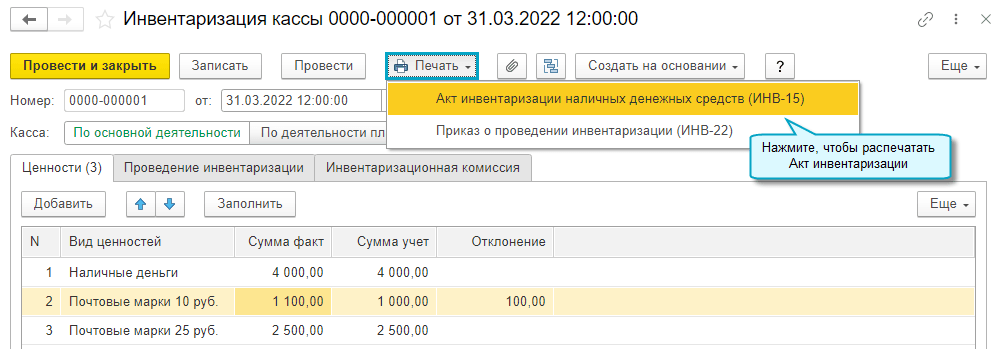

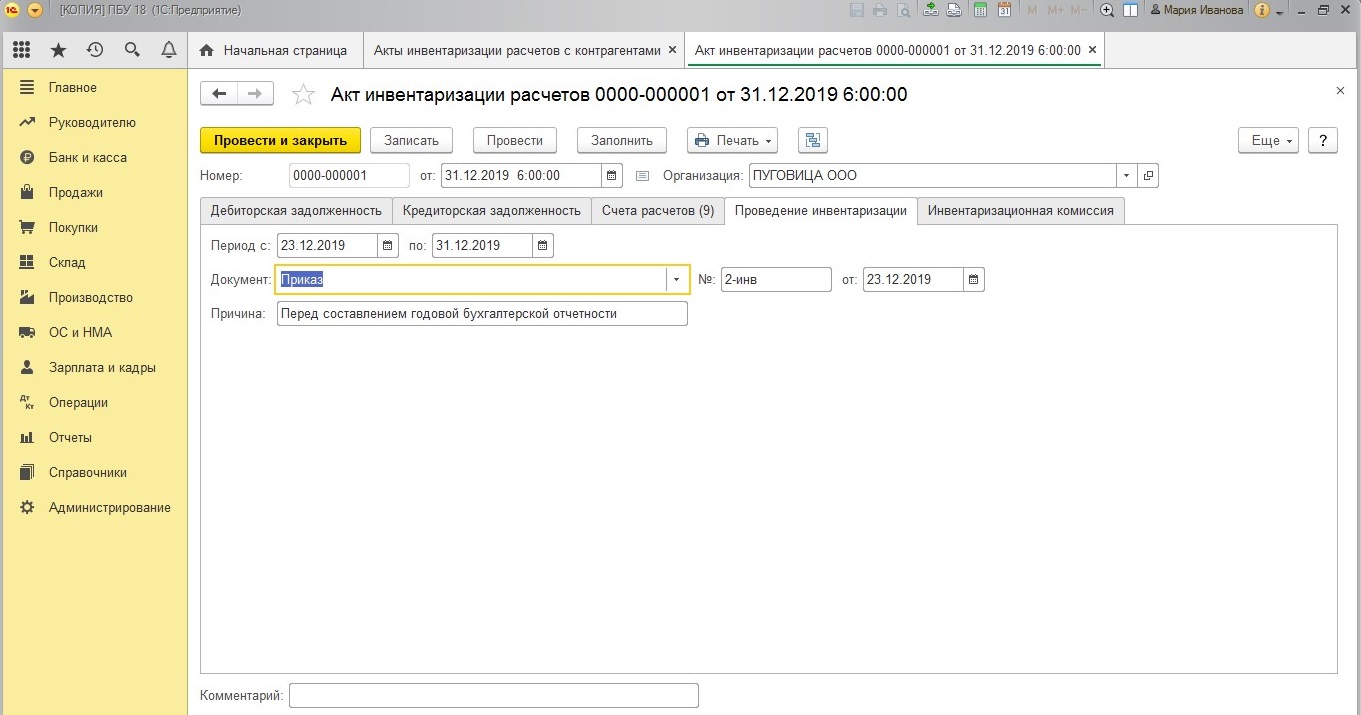

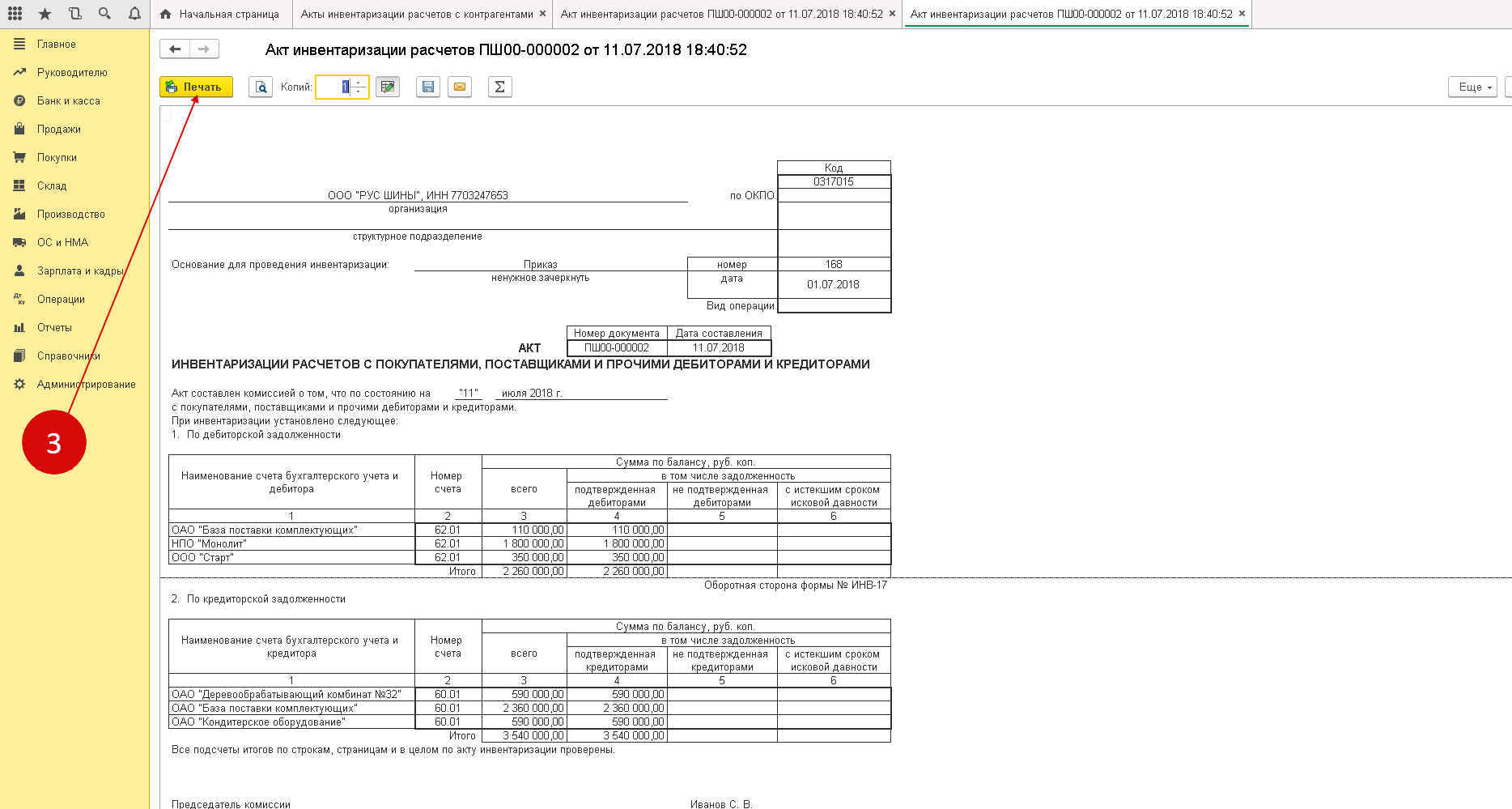

Составление акта инвентаризации

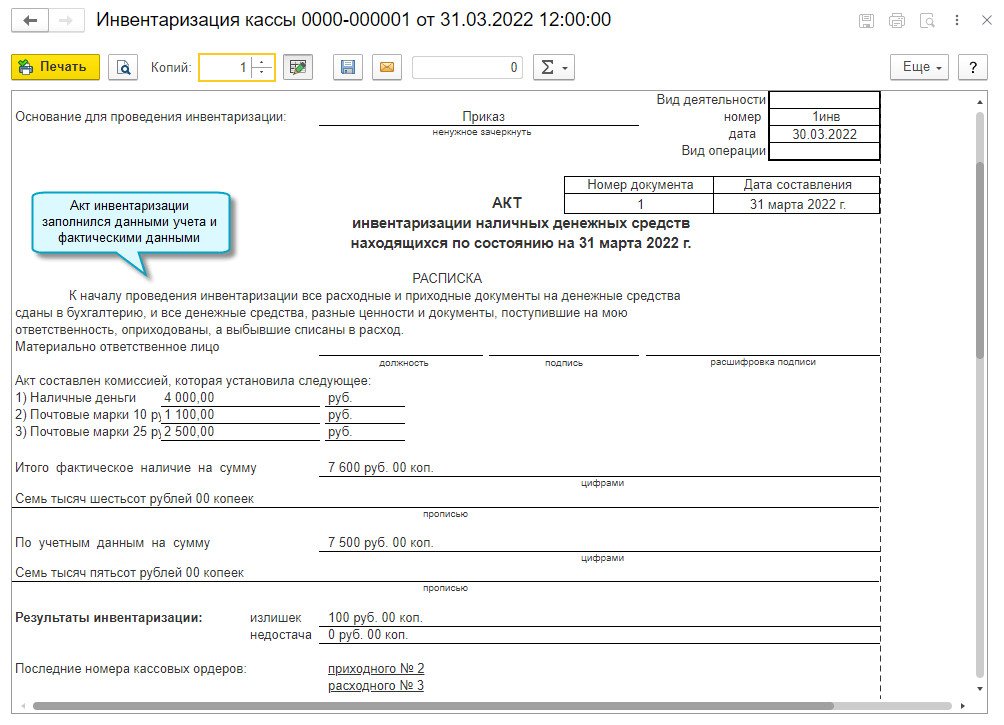

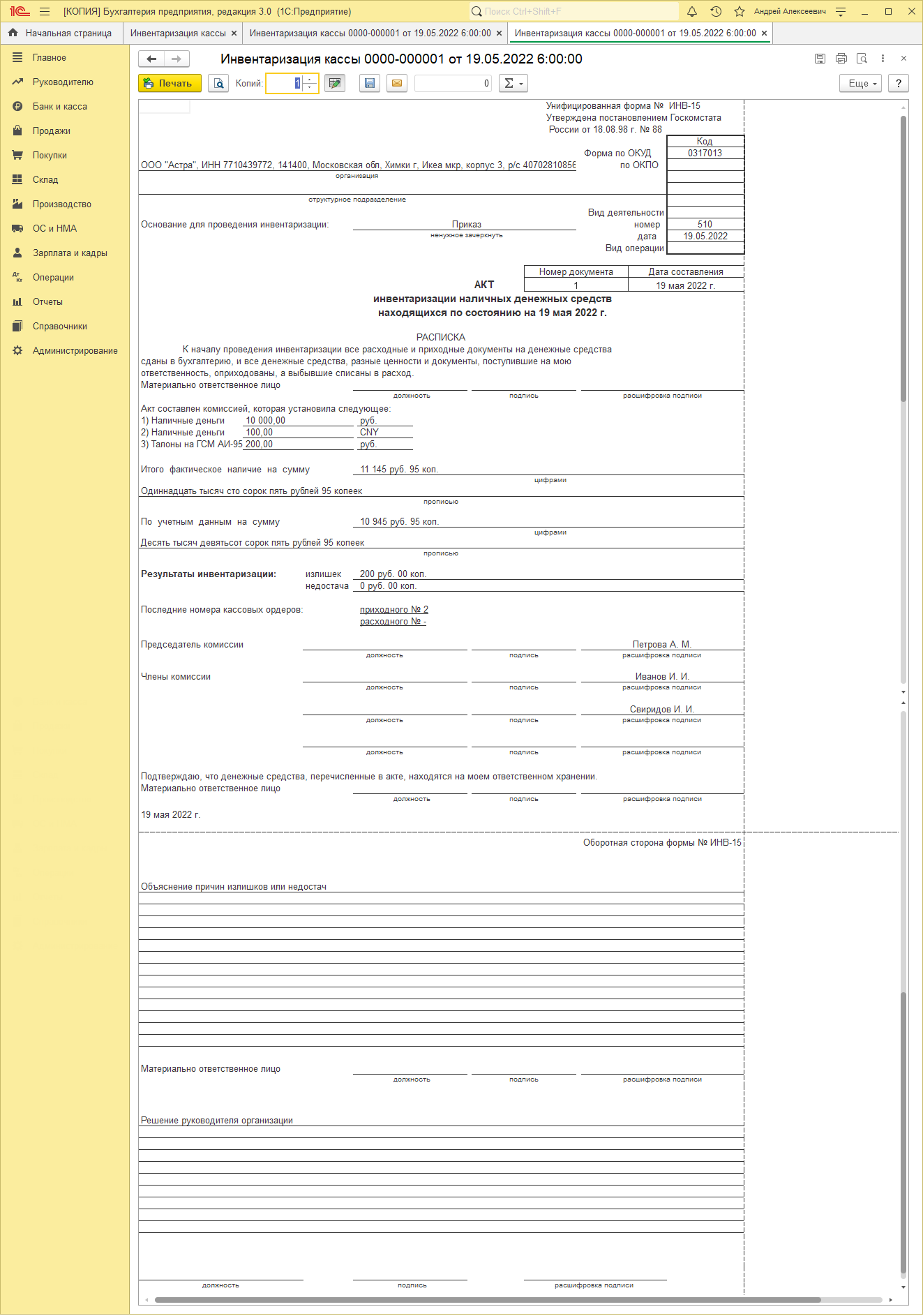

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

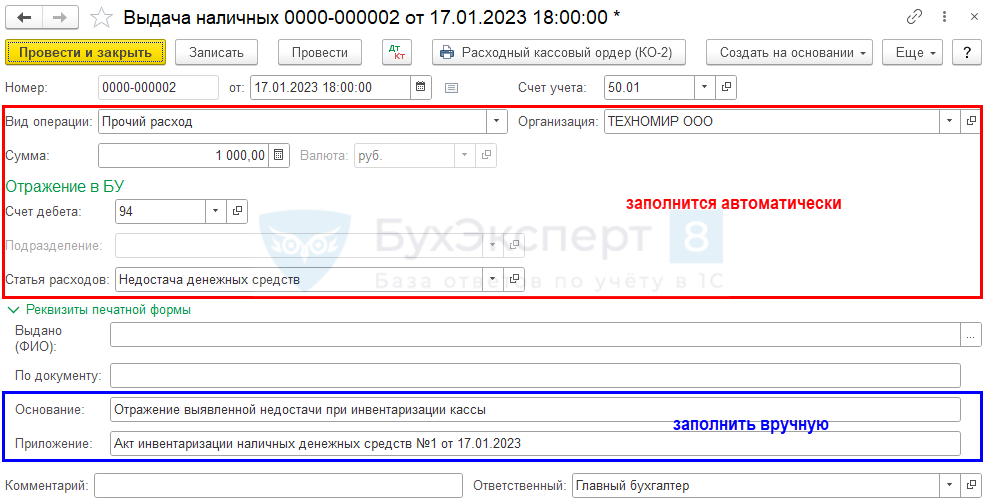

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Инвентаризация денежных средств

Формы документов для оформления проведения и результатов инвентаризации:

Акт инвентаризации наличных денежный средств (ИНВ-15).

Инвентаризация кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей (ценных бумаг, денежных документов).

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, признается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, являются излишком кассы и зачисляются в доход организации.

На основании акта инвентаризации в бухучете отражается:

- Дебет 50 Кредит 91 — отражен излишек кассы;

- Дебет 94 Кредит 50 — выявлена недостача денежной наличности.

В зависимости от наличия виновных лиц:

- Дебет 73 Кредит 94 — сумма недостачи отнесена на виновное лицо;

- Дебет 91 Кредит 94 — при отсутствии виновного лица сумма недостачи отнесена на финансовые результаты.

Инвентаризация денежных средств, находящихся в банках (сальдо счетов 51, 52, 55), проводится путем сверки остатков сумм, отраженных на соответствующих счетах бухучета, с выписками банка.

В целях налогообложения величина излишков включается в состав внереализационного дохода (п. 20 ст. 250 НК РФ).

В случае недостачи сумма, взыскиваемая с виновника в возмещение ущерба, включается в состав внереализационного дохода на дату ее признания виновным лицом или дату вступления в законную силу решения суда. Если организация примет решение не взыскивать недостачу с кассира, ее величина не уменьшит налоговой базы (пп. 5 п. 2 ст. 265, п. 16 ст. 270 НК РФ).

Поскольку порядок признания доходов и расходов в бухгалтерском учете и для целей налогообложения результатов инвентаризации во многих случаях отличается, в бухучете необходимо отразить разницы по ПБУ 18/02. Кроме того, результаты проведенной инвентаризации должны быть учтены в годовой бухгалтерской (финансовой) отчетности.

Юлия СусловаВедущий аудитор

В каких случаях проводится инвентаризация кассы

Проверка кассы бывает двух видов — плановая или внеплановая.

Плановая, исходя из ее названия, осуществляется в определенных законом случаях, которые регламентируются законодательством. Организация готовится к такой проверке заранее, собирая соответствующую документацию.

Плановая процедура обязательна в следующих случаях:

- смена хозяина имущества — продажа, аренда, преобразование формы предприятия;

- передача материальной ответственности другому лицу;

- подготовка к годовому отчету;

- расследование хищения или порчи имущества;

- последствия форс-мажоров;

- подготовка к ликвидации организации.

Внеплановая проверка, в идеале, должна быть неожиданной для подотчетного лица, чтобы определить честность ведения бизнеса. Такие проверки проводятся со следующими целями:

- усиление дисциплины и контроля внутри организации;

- нахождение ошибок учета суммы;

- по представлению контролирующих или следственных органов.

Списываем недостачу

По недостающим денежным средствам и документам по дебету счета 94 отражается их фактическая стоимость.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

- Дебет 94

- Кредит 50 Субсчета 1 или 3.

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности». Если недостача денежных средств и документов допущена по вине материально-ответственного лица — кассира, то ее сумма списывается в учете проводкой:

- Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»

- Кредит 94 «Недостачи и потери от порчи ценностей».

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

- Дебет 70 «Расчеты с персоналом по оплате труда»

- Кредит счета 73/2 «Расчеты по возмещению материального ущерба».

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

- Дебет 50/1»Касса организации»

- Кредит 73/2 «Расчеты по возмещению материального ущерба».

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

- Дебет 91/2 «Прочие расходы»

- Кредит счет 94

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 8 8, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира — в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

⇐ Предыдущая123

Важность правильного оприходования выявленных излишков

Пошаговая процедура оприходования выявленных излишков требует внимательности и точности действий. Излишки, выявленные в ходе инвентаризации, должны быть учтены и оформлены соответствующим образом для предотвращения возможных убытков и нарушения налогового законодательства.

При проведении инвентаризации и выявлении излишков важно учесть причины их появления, чтобы предотвратить их повторное возникновение. Основные причины появления излишков могут быть связаны с неэффективным использованием материалов или недостаточным контролем за их расходованием

При оприходовании выявленных излишков необходимо учитывать все необходимые нюансы и следовать указаниям руководства предприятия. Директор предприятия назначает ответственных лиц, которые выполняют все действия по оприходованию, оформлению и учету выявленных излишков. Также может потребоваться проведение проверочной аудита, чтобы осуществить контроль за правильностью проводок и учета излишков.

Оформление оприходования и учета излишков важно для поддержания бухгалтерского учета и обеспечения правильности финансовой отчетности предприятия. Неправильное оформление и учет излишков может привести к проблемам при проведении налоговых проверок и созданию финансовых убытков

Таким образом, важно правильно оприходовать и учесть выявленные излишки при инвентаризации, чтобы избежать возможных убытков и обеспечить точность финансовой отчетности предприятия

Проверка банковских счетов

Инвентаризация обязательно проводит перед сдачей годовой отчетности. Поскольку организация может открывать счета в разных банках, то перед проверкой следует детально изучить все банковские договоры, проверить законность и целесообразность открытия счета.

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом». Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы. Отрицательные отражаются в БУ записью ДТ91-2 КТ50.

Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе. Проводки:

– ДТ76-2 КТ51 – выявление ошибочно отнесенных на банковский счет сумм.

– ДТ51 КТ76-2 – поступление платежей.

Вот как осуществляется инвентаризация касс на предприятии.

Как выглядеть моложе: лучшие стрижки для тех, кому за 30, 40, 50, 60 Девушки в 20 лет не волнуются о форме и длине прически. Кажется, молодость создана для экспериментов над внешностью и дерзких локонов. Однако уже посл.

13 признаков, что у вас самый лучший муж Мужья – это воистину великие люди. Как жаль, что хорошие супруги не растут на деревьях. Если ваша вторая половинка делает эти 13 вещей, то вы можете с.

Почему некоторые дети рождаются с “поцелуем ангела”? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью. Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

Эти 10 мелочей мужчина всегда замечает в женщине Думаете, ваш мужчина ничего не смыслит в женской психологии? Это не так. От взгляда любящего вас партнера не укроется ни единая мелочь. И вот 10 вещей.

>Излишки в кассе

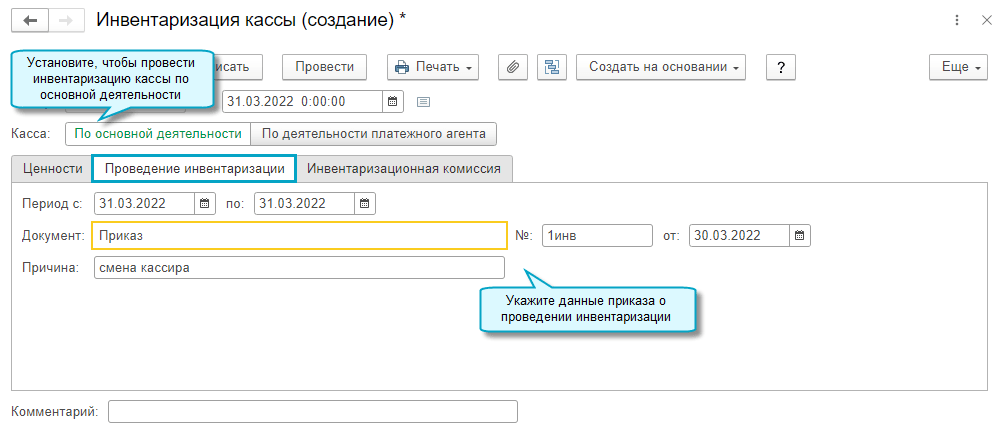

Порядок проведения инвентаризации кассы

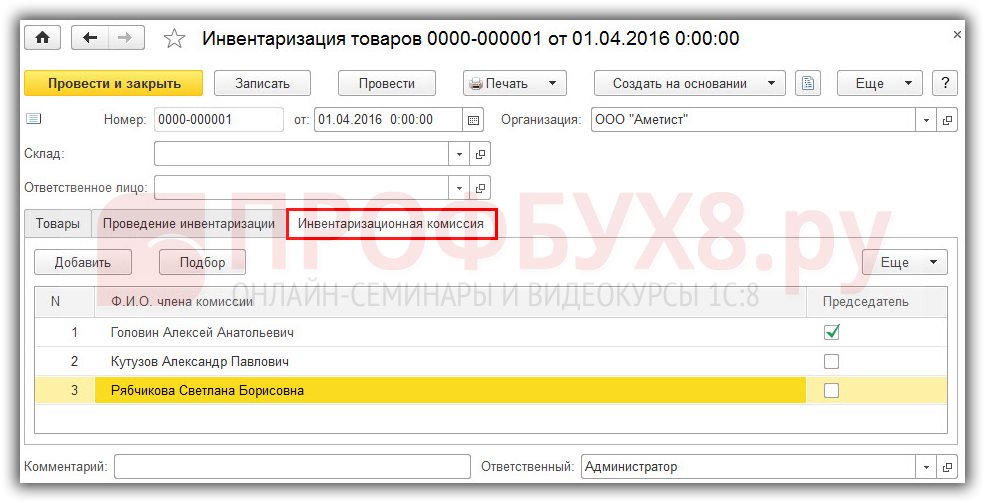

Инвентаризацию кассы проводит специальная комиссия. Ее состав определяет руководство компании. Стандартно туда входят:

- главный бухгалтер;

- представитель администрации предприятия;

- сотрудники из юридического, экономического и других отделов.

Минимально в комиссии по инвентаризации должно быть 2 человека. Руководитель назначает одного из сотрудников председателем — обычно это его заместитель или руководитель отдела. Председатель руководит инвентаризацией и занимается ключевыми операциями: контролирует оформление и подписывает документы, акты и описи, запрашивает объяснительные от ответственных за операции с кассой сотрудников и т.д.

Кроме ревизоров, к проведению инвентаризации привлекают материально ответственное лицо (МОЛ). Если ответственность коллективная, то необходимо участие всех МОЛов.

В комиссионный состав их не включают, но они обязательно присутствуют при инвентаризации наличных и следят за процедурой. Если ответственного за операции с кассой не будет, в результатах проверки можно усомниться.

Если на предприятии числится один руководитель, собирать комиссию для проведения инвентаризации кассы не требуется. Он устраивает ее сам в присутствии ответственного кассира.

Теперь подробнее рассмотрим сам порядок. Процедура производится в несколько этапов.

- Все операции с кассой приостанавливают на время процесса. Прежде чем начать инвентаризацию, руководство издает приказ, в котором утверждает состав комиссии и основание для процедуры.

- Если инвентаризацию кассы проводят для оформления годовой отчетности, издавать документ не нужно.

- Перед инвентаризацией денежных средств кассир направляет бухгалтеру денежные документы — приход, расход и т.д. — и пишет об этом расписку.

- Если предприятие использует онлайн-кассу, то комиссия сначала изучает документы на ККТ — о приобретении, регистрации и т.д. Так они убедятся, что кассу применяют законно.

Затем ревизоры проверяют все, что было указано в приказе. Комплекс действий зависит от объектов проверки:

- Наличные. Если предприятие не использует онлайн-кассу, то денежные средства пересчитывают, а результат сверяют с записями в кассовой книге. Если предприятие работает с онлайн-кассой, комиссия пересчитывает наличные и сверяет результат с данными кассовой ленты, счетчиками ККТ, сведениями из книги кассира-операциониста.

- Документы. Комиссия проверяет наличие всех денежных документов (авиа- и ЖД-билетов, путевок, марок и т.д.), сравнивает сведения в них с информацией в учете.

- Ценные бумаги. Члены комиссии фиксируют серии, номера, стоимость и сроки погашения бумаг и сравнивают их со сведениями из описей.

- Бланки строгой отчетности. Ревизоры проверяют, какие бланки есть в наличии. Сравнивают их количество со сведениями забалансового счета 006.

Если руководство назначит сплошную инвентаризацию, придется проверять все вышеперечисленные пункты. При выборочной проверке указываются только отдельные объекты. Например, денежные средства в кассе и ценные бумаги.

После проверки всех пунктов комиссия оформляет опись с результатами. Есть три возможных исхода:

- полное соответствие данным учета;

- недостача наличных;

- излишек.

При излишке или недостаче наличных руководство должно решить, как избавиться от расхождений. Меры зависят от ситуации. Например, проблемы с недостачей можно решить так:

- Если в этом есть вина кассира, с него можно взыскать недостающую сумму.

- Если вины материально ответственного сотрудника нет (или ее нельзя доказать), средства возмещают за счет компании.

Ответственность за нарушения при проведении инвентаризации кассы

Проведение инвентаризации кассы является не только необходимым процессом для учета продукции и денежных средств, но и ответственным делом. Частые ошибки и нарушения при составлении акта инвентаризации могут привести к недостаче или переплате. Поэтому, перед началом проведения инвентаризации кассы, ознакомьтесь с правилами, установленными приказом, издание которого определяет порядок и правила учета.

При проведении инвентаризации кассы необходимо соблюдать четкий порядок действий. Для этого в бухгалтерской инструкции представлен пошаговый жизненный цикл инвентаризации кассы, с которым необходимо ознакомиться. Для составления акта инвентаризации следует пользоваться каталогом продукции и правилами учета.

Общий порядок проведения инвентаризации кассы включает изучение документов, предоставленных предпринимателем, составление акта, проведение проверки по каталогу и изучение учетных записей. В случае недостачи, необходимо проводить дополнительные проверки и вести корректные проводки при учете.

Ответственность за нарушения при проведении инвентаризации кассы несут все участники процесса. Для устранения ошибок и выявления недостачи следует подробно изучить инструкцию, ответы на часто задаваемые вопросы и консультации специалистов. Также следует иметь ввиду, что власти могут накладывать штрафы в случае нарушения правил учета и проведения инвентаризации.

Выявлены излишки: какими будут проводки

Излишек — это выявление большего количества объектов учета по сравнению с тем, что отражено в первичке. Излишки в стоимостном выражении подлежат включению во внереализационные доходы фирмы на основании данных о рыночной стоимости объектов учета (п. 20 ст. 250 НК РФ, письмо Минфина России от 06.06.2008 № 03-03-06/4/42).

В связи с этим указанные выше документы, применяемые для бухучета результатов инвентаризации имущества предприятия, могут быть дополнены иными, которые показывают рыночную стоимость объектов учета по состоянию на дату проведения инвентаризации.

Используя подготовленные документы, бухгалтер формирует на дату проведения инвентаризации проводки:

- по дебету — с указанием счета, на котором отражается учитываемый актив (например, Дт 08, если выявлены излишки по основным средствам);

- кредиту счета 91 (субсчет 1, соответствующий прочим доходам).

Далее рассмотрим, как отражается в учете недостача.

Проводки и учет в 1С

В зависимости от результата инвентаризация записывается следующими проводками:

| Дебет | Кредит | Описание | Сумма проводки | Основание |

|---|---|---|---|---|

| 10-01 | 91-01 | Обнаружены излишки в кассе | 18 | Инвентаризационная опись, сличительная ведомость |

| 94 | 10-01 | Обнаружена недостача в кассе | 15 | Инвентаризационная опись, сличительные и учетные ведомости |

| 73-02 | 94 | Обнаруженная недостача относится на виновных лиц. | 3 | Справка-расчёт |

| 91-02 | 94 | Недостача возмещается за счет средств предприятия (списание на финансовый результат) | 2 | Справка-расчёт |

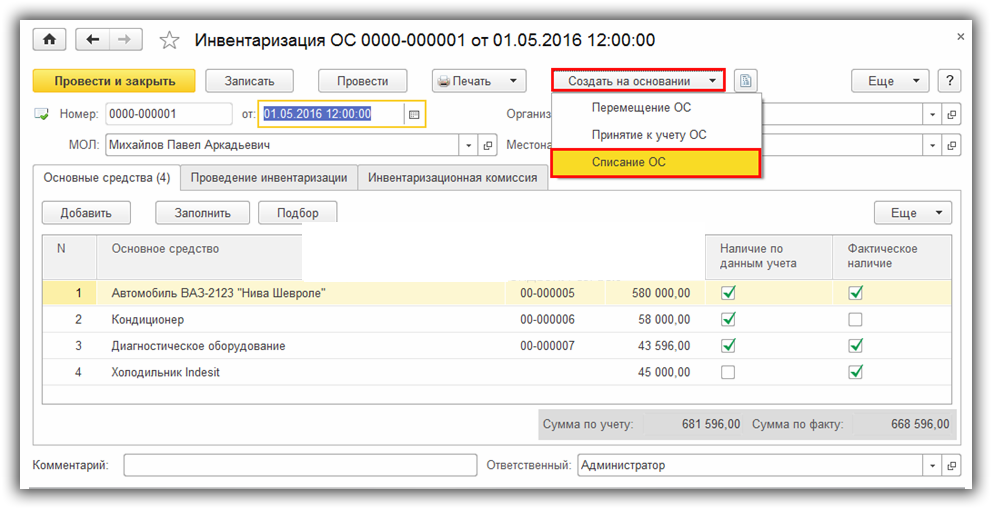

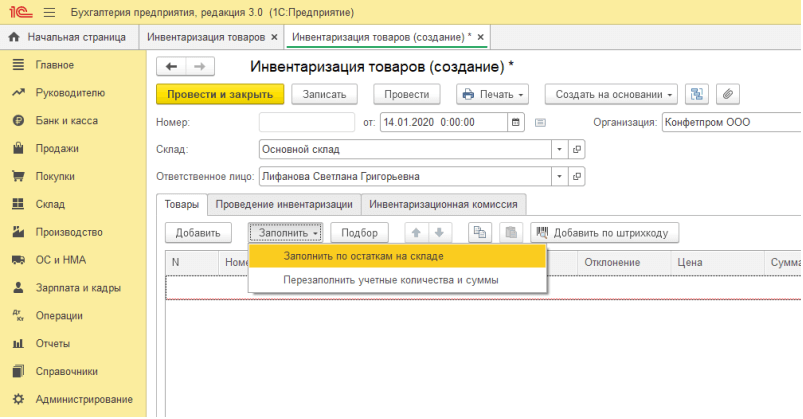

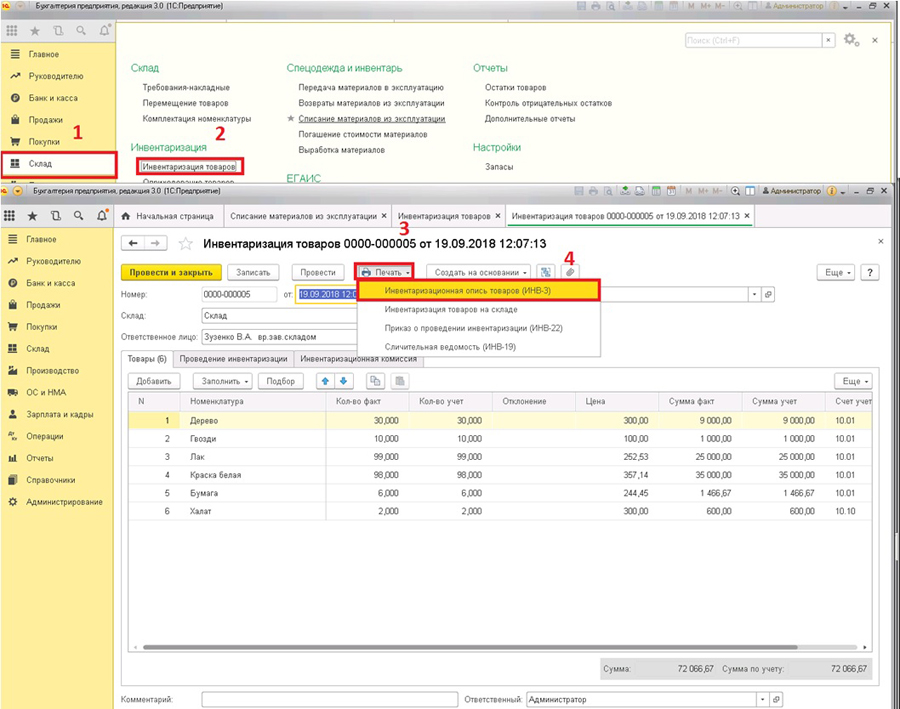

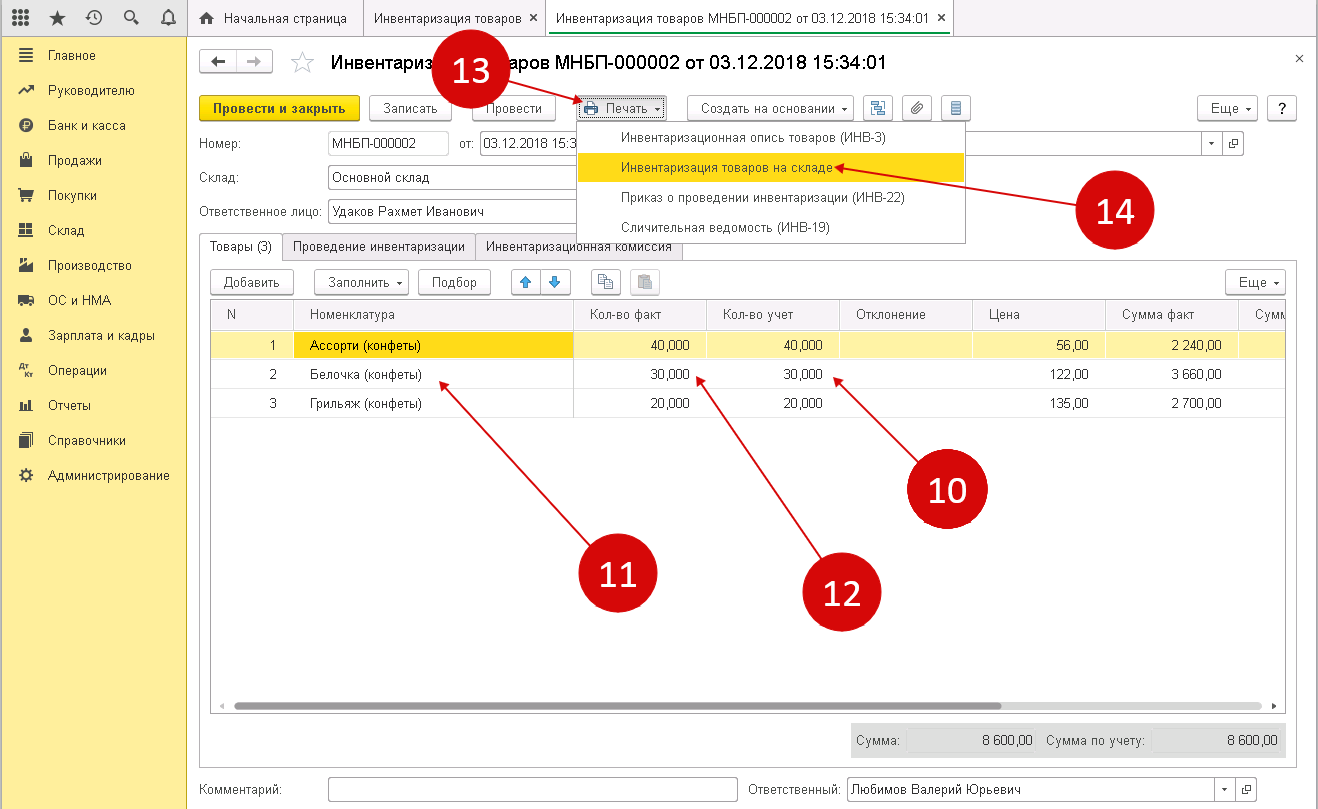

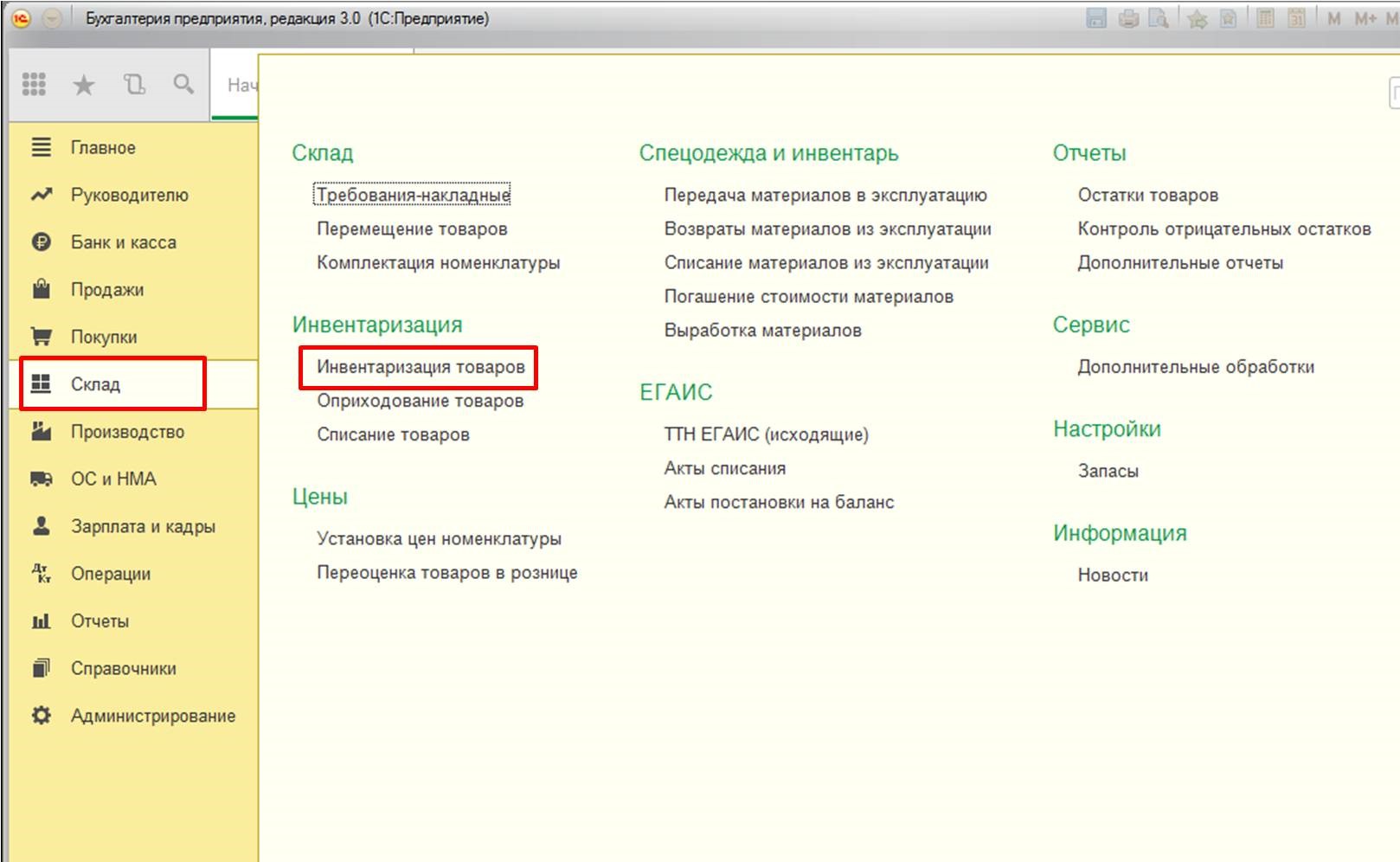

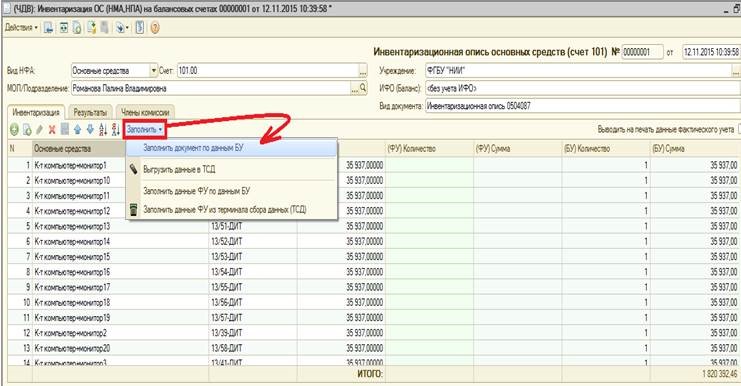

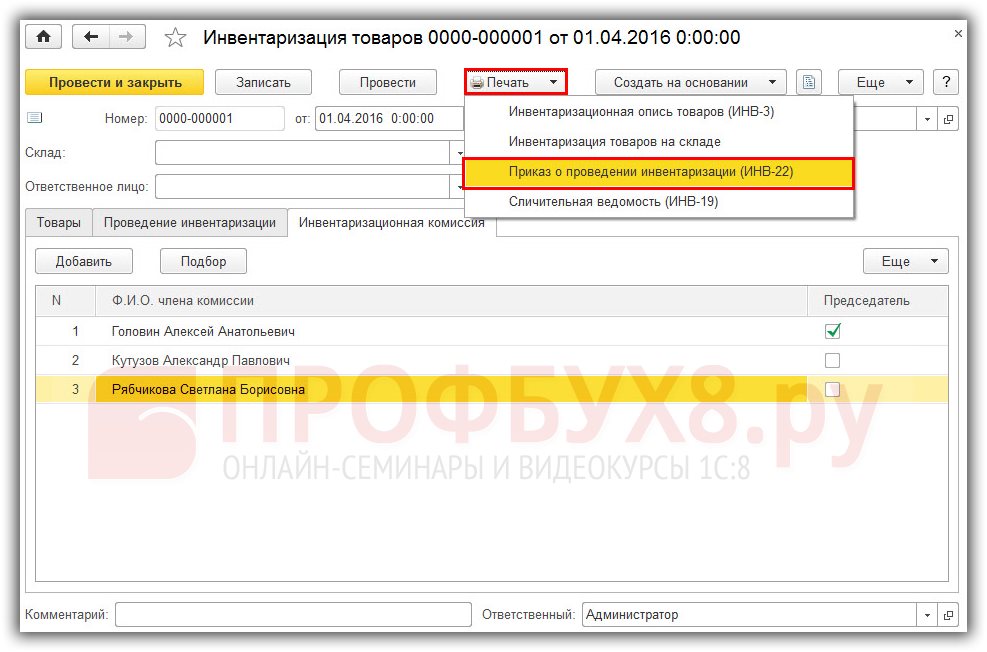

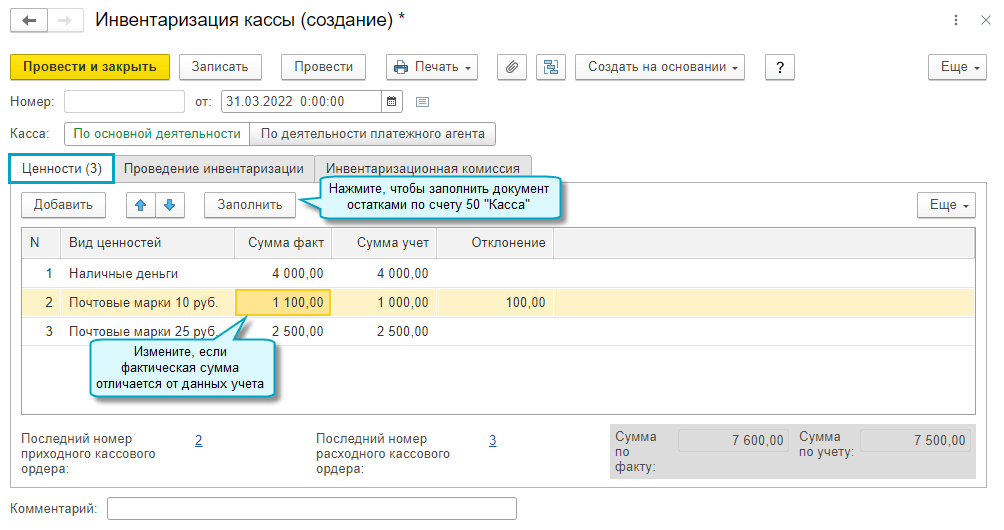

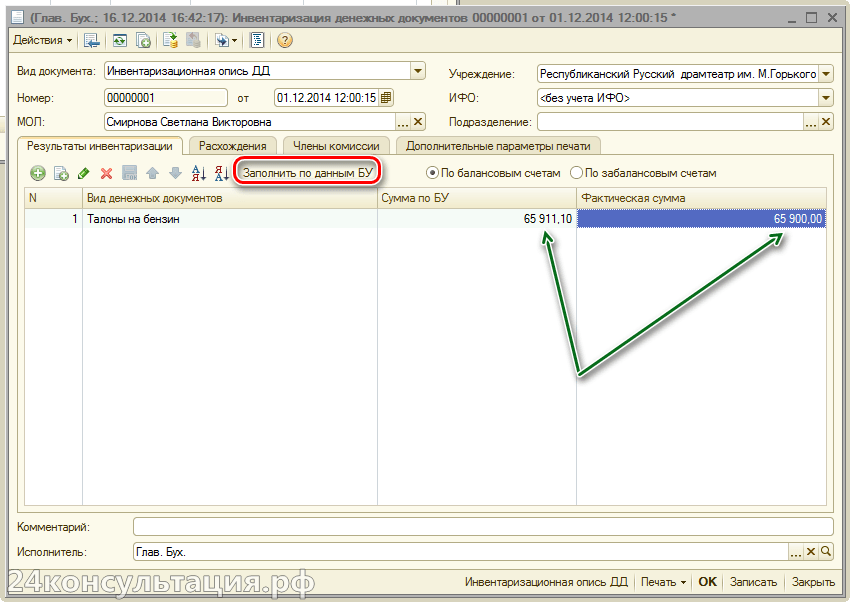

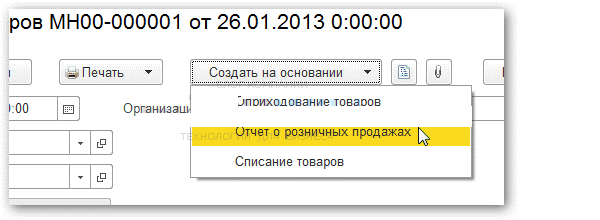

Для оформления в 1С используется документ «Инвентаризация». Для внесения предварительных данных следует использовать кнопку «Заполнить»:

Шаг 1

Отсюда можно скачать необходимые документы: ИНВ-3, ИНВ-19, ИНВ-22. Эти документы не делают проводок: они служат лишь подтверждением инвентаризации. Проводки делаются после завершения сверки. Для этого используется кнопка «Создать на основании»:

Шаг 2

Предлагаются 3 варианта действий:

Шаг 3

Исходя из результатов инвентаризации, следует выбрать один из этих вариантов.

Дальше программа сама подскажет, как действовать. Если обнаружены остатки, их можно оприходовать с помощью документа «Приходный кассовый ордер», при возникновении недостачи списание производится с помощи «расходного кассового ордера». Вид операции при этом «Прочие расходы».

На основании полученных результатов нужно создать акт:

Шаг 4

Инвентаризация кассы является важным моментом деятельности предприятия. Своевременно проведённая проверка денежных средств служит гарантией того, что средства и ценности компании в сохранности, а сотрудники компетентны и добросовестно исполняют свои обязанности.

Поэтому к такому мероприятию следует подходить со всей строгостью и основательностью.

Инвентаризация недостачи в кассе в 1С Бухгалтерия 3.0 показана в этом видео:

Подтверждение оприходования излишков в 1С 8.3

Для подтверждения оприходования выявленных излишков в программе 1С 8.3 следует выполнить несколько этапов:

- Проверить документальное подтверждение наличия излишков. Для этого необходимо иметь акты обнаружения излишков, составленные при инвентаризации.

- Создать документ «Акт оприходования излишков» в программе 1С 8.3. В этом документе указываются все детали обнаружения излишков, причины их появления и результаты инспектирования объектов, с которыми связаны излишки.

- Провести инвентаризацию в программе 1С 8.3 для учета оприходованных излишков. В результате инвентаризации будет видно, что излишки стали лишними и необходимо их оприходовать.

- Составить бухгалтерский отчет по результатам инвентаризации для дальнейшего учета излишков. В этом отчете указываются все данные о выявленных излишках, их стоимость и предлагаемые меры по учету и оприходованию.

- Подтвердить оприходование излишков подписью директора организации или ответственного лица. Это подтверждение является документальным подтверждением оприходования излишков.

После выполнения этих этапов излишки будут оприходованы и занесены в учетную систему. Это позволит корректно учесть излишки и избежать возможных убытков при уплате налога и составлении декларации.

Шпаргалка:

Кассовая дисциплина: основы

Осуществление любой предпринимательской деятельности предполагает получение, расходование и хранение денежных средств (далее ДС) организацией. Свод правил, регламентирующих порядок оформления подобного рода операций, называется кассовой дисциплиной. Последняя не предполагает в обязательном порядке наличия у организации кассового аппарата. Не зависит она и от выбранной системы налогообложения

Важно одно – если на предприятии имеется движение ДС, кассовую дисциплину необходимо соблюдать в соответствии с установленными нормами

Она сводится к:

- оформлению кассовых документов, с помощью которых отслеживается движение ДС в кассе;

- установлению и соблюдению лимита кассы (см. ниже);

- выдаче подотчет работникам n-ой суммы денег согласно установленным правилам;

- соблюдению движения наличных денег по одному договору не более 100 тыс.руб.

Кассовая инвентаризация — проверка соблюдения кассовой дисциплины.