Имущество казны: особенности учета

«Казенные учреждения: бухгалтерский учет и налогообложение», 2015, N 9

Государственное (муниципальное) имущество, не закрепленное за предприятиями и учреждениями на праве оперативного управления или хозяйственного ведения, составляет казну соответствующего публично-правового образования. Такое имущество в целях сохранности и эффективного использования числится на балансе органов государственной власти (местного самоуправления), на которые возложены функции управления и распоряжения им. Какие объекты имущества учитываются в составе казны? Какие документы служат основанием для включения (исключения) имущества в состав казны? Как отражаются в бюджетном учете операции, связанные с поступлением, выбытием, внутренним перемещением объектов казны? Ответы на эти вопросы — в статье.

Формирование казны

Как регулируется учет имущества казны муниципального образования? Сегодня все субъекты РФ в своих законах закрепили нормы о собственности муниципалитета. Более конкретно ее состав определяется в уставах конкретных муниципальных образований, нормативных подзаконных актах.

А вот формирование и дальнейшее использование муниципальной казны никак не может осуществляться в виде стихийного саморегулирования и саморазвития. Отсюда учет имущества, включенного в его состав, осуществляется при органическом сочетании механизмов местного и государственного регулирования.

При этом политика муниципального образования в сфере формирования казны направляется на достижение определенных целей.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 10 апреля 2012 г. N 03-05-04-01/15 О налогообложении налогом на имущество организаций имущества, составляющего государственную (муниципальную) казну

Вопрос: Комитет по управлению муниципальным имуществом просит разъяснить следующий вопрос:

Пунктом 1 статьи 374 Налогового кодекса Российской Федерации установлено, что объектами налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьей 378 Налогового Кодекса.

В соответствии с Единым планом счетов бюджетного учета, утвержденным приказом Министерства финансов РФ от 01.12.2010 г. N 157н, действие которого распространяется на отношения, возникшие с 1 января 2011 года, объекты основных средств, к которым относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждений, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев учитываются на соответствующих счетах аналитического учета.

В отношении имущества муниципальной казны в Едином плане счетов бюджетного учета предусмотрен обособленный учет имущества, составляющего муниципальную казну, на балансовом счете «Нефинансовые активы имущества казны».

При этом в соответствии со структурой плана счетов бюджетного учета имущество, составляющее муниципальную казну, являясь нефинансовым активом, к объектам основных средств в целях бюджетного учета не относится.

Следовательно, имущество муниципальной казны с 1 января 2011 года не признается объектом налогообложения по налогу на имущество организаций.

Просим подтвердить правомерность нашей позиции.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо Комитета по управлению муниципальным имуществом по вопросу налогообложения имущества, составляющего муниципальную казну, и сообщает.

Согласно пункту 1 статьи 374 Налогового кодекса Российской Федерации объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378 и 378.1 Кодекса.

На основании Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 N 148н (далее — Инструкция N 148н), действие которой распространялось на правоотношения, возникшие с 1 января 2009 года, объекты основных средств учитывались на счетах аналитического учета счета 010100000 «Основные средства» (010101000-010109000).

Инструкцией по бюджетному учету N 148н в отношении имущества государственной (муниципальной) казны был предусмотрен обособленный учет имущества, составляющего государственную (муниципальную) казну, на счете 010800000 «Нефинансовые активы имущества казны». При этом в соответствии со структурой плана счетов бюджетного учета имущество, составляющее государственную (муниципальную) казну, являясь нефинансовыми активами, к объектам основных средств в целях бюджетного учета не относилось.

Поэтому имущество государственной (муниципальной) казны не признавалось объектом налогообложения по налогу на имущество организаций с 1 января 2009 года.

Инструкция по бюджетному учету утратила свое действие в связи с вступлением в силу с 1 января 2010 года приказа Минфина России от 01.12.2010 N 157н, которым утвержден Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению.

В то же время требования по признанию основных средств в целях бюджетного учета и обособленного учета нефинансовых активов имущества казны не изменились, в связи с чем имущество, составляющее государственную (муниципальную) казну, не подлежит налогообложению налогом на имущество организаций.

| Заместитель директора Департамента | С.В. Разгулин |

Правовые аспекты изъятия имущества государственной казны

Изъятие имущества из состава государственной казны осуществляется в соответствии с действующим законодательством и строго установленными процедурами. Такое действие подразумевает лишение государства права собственности на определенное имущество и его передачу в пользование или собственность других лиц или организаций.

Правовые аспекты изъятия имущества государственной казны регулируются, в первую очередь, Конституцией Российской Федерации и другими нормативными актами, которые определяют правовые основы функционирования государственной казны и порядок ее формирования и использования.

Изъятие имущества из состава государственной казны может осуществляться по разным причинам и по разным процедурам. Одной из таких причин может быть нарушение государством установленных правил управления и распоряжения имуществом, а также неисполнение обязательств перед третьими лицами. Другой возможной причиной может быть злоупотребление государственными служащими своими полномочиями или неэффективное использование имущества, что приводит к ущербу для государственной казны.

Порядок изъятия имущества государственной казны, как правило, предусматривает проведение специальной процедуры, включающей оценку стоимости имущества, составление акта о его изъятии, уведомление заинтересованных лиц, принятие решений по передаче имущества и другие необходимые действия. Основным целью такой процедуры является обеспечение прозрачности и законности процесса изъятия имущества.

| Шаг | Действие |

|---|---|

| 1 | Подготовка необходимой документации для оценки имущества |

| 2 | Оценка стоимости имущества независимым экспертом или организацией |

| 3 | Составление акта об изъятии имущества и его основании |

| 4 | Уведомление заинтересованных лиц о проведении процедуры изъятия имущества |

| 5 | Принятие решения о передаче имущества другим лицам или организациям |

Правовые аспекты изъятия имущества государственной казны являются важным компонентом правовой системы, направлены на обеспечение эффективного управления и использования имуществом государства, а также защиты интересов государства и его граждан.

Разъяснение

Казной именуют государственное имущество, не закрепленное за государственными предприятиями и учреждениями (государственная казна) и муниципальное имущество не закрепленное за муниципальными предприятиями и учреждениями (муниципальная казна).

Выделяют:

Государственную казну Российской Федерации — государственное имущество Российской Федерации, не закрепленное за государственными предприятиями и учреждениями Российской Федерации;

Государственную казну субъекта Российской Федерации — государственное имущество субъекта Российской Федерации, не закрепленное за государственными предприятиями и учреждениями субъекта Российской Федерации;

Муниципальную казну — муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями.

Пример

Здание находится на балансе казенного учреждения — такое имущество не признается имуществом казны.

Автомобиль находится на балансе государственного унитарного предприятия — такое имущество не признается имуществом казны.

Нежилое помещение принадлежит Российской Федерации, но не закреплено за за государственными предприятиями и учреждениями — такое имущество является имуществом казны.

Термин «Казна», определен в п. 4 ст. 214 Гражданского кодекса Российской Федерации (ГК РФ):

Бюджет и казна

Бюджет является денежной частью казны соответствующего публично-правового образования. Так, Тютин Денис Владимирович в книге Налоговое право: Курс лекций // СПС КонсультантПлюс. 2020 указывает (Введение):

Особенности налогообложения имущества казны

1) По НДС не признаются объектом налогообложения:

«оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования;» (пп. 10 п. 2 ст. 146 НК РФ);

2) В случае приобретения имущества казны, покупатель (кроме физических лиц, не являющихся индивидуальными предпринимателями) должен как налоговый агент удержать и перечислить в бюджет НДС. Это правило указано в п. 3 ст. 161 НК РФ:

При реализации (передаче) на территории Российской Федерации государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования, налоговая база определяется как сумма дохода от реализации (передачи) этого имущества с учетом налога. При этом налоговая база определяется отдельно при совершении каждой операции по реализации (передаче) указанного имущества. В этом случае налоговыми агентами признаются покупатели (получатели) указанного имущества, за исключением физических лиц, не являющихся индивидуальными предпринимателями. Указанные лица обязаны исчислить расчетным методом, удержать из выплачиваемых доходов и уплатить в бюджет соответствующую сумму налога.

Рубрики:

В 2023 г безвозмездно полученное имущество в казенном учреждении проводки 1с

Для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410).

Стандарты применяйте в учете с 01.01.2023, а в отчетности — начиная с отчетности 2023 года. Кроме того, с отчетности 2023 года применяются положения ФСБУ «Отчет о движении денежных средств», которые касаются отражения информации о производных финансовых инструментах.

0503125) и Справках (ф.0503725) данные операции не подлежат отражению, так как консолидация бюджетной отчетности получателей бюджетных средств и бухгалтерской отчетности бюджетных (автономных) учреждений в настоящее время не предусмотрена. Согласно по применению Единого плана счетов бухгалтерского учета, утв.

Безвозмездность – это передача имущества, денежных средств одним лицам со стороны других лиц без оплаты, бесплатно1. При этом производиться безвозмездная передача может в рамках внутриведомственных, межведомственных и межбюджетных расчетов. В настоящей статье рассмотрен порядок отражения операций по безвозмездной передаче (получению) недвижимого имущества в учете казенных учреждений.Правовые положения Начнем с того, что имущество закрепляется за казенным учреждением на праве оперативного управления.

- срок пользования имущества меньше и несопоставим с оставшимся сроком полезного использования передаваемого в пользование имущества, указанным при его предоставлении. Например, сдаете в аренду здание на три года, а после окончания договора аренды срок его полезного использования — 25 лет;

- на дату подписания договора аренды общая сумма арендной платы ниже и несопоставима со справедливой стоимостью передаваемого в пользование имущества на дату классификации объектов учета аренды. Например, по договору аренды тира общая сумма платежей за три года составит 360 000 ₽, а справедливая, т.е. рыночная стоимость этого здания — 20 млн ₽.

Правовые аспекты реализации имущества государственной казны

Правовая основа реализации имущества государственной казны

Реализация имущества государственной казны осуществляется на основе федеральных законов, учитывая общие принципы права собственности и конституционные принципы государственного управления имуществом. Важными правовыми документами являются:

- Конституция Российской Федерации – определяет основные права и свободы граждан, а также принципы государственного управления имуществом.

- Гражданский кодекс Российской Федерации – в нем закреплены основные нормы, определяющие правовой режим государственной собственности, включая правила обращения с имуществом государственной казны.

- Закон О государственной собственности Российской Федерации – определяет принципы государственного управления имуществом и порядок реализации имущества государственной казны.

Принципы реализации имущества государственной казны

Реализация имущества государственной казны осуществляется в соответствии с основными принципами, которые обеспечивают его эффективное и прозрачное использование:

- Конкурсность – продажа или передача имущества государственной казны осуществляется на конкурсной основе, что позволяет обеспечить равный доступ к имуществу для потенциальных покупателей.

- Прозрачность – процедуры реализации имущества государственной казны должны быть открытыми и понятными, чтобы исключить возможность коррупции и незаконного обращения с имуществом.

- Законность – реализация имущества государственной казны должна соответствовать законодательству и быть осуществлена с соблюдением правовых процедур.

Таким образом, правовые аспекты реализации имущества государственной казны позволяют обеспечить эффективное использование и защиту имущества государства, а также соблюдение принципов конкурсности, прозрачности и законности.

Энциклопедия решений. Имущество казны

Имущество, находящееся в государственной (муниципальной) собственности, закрепляется за государственными (муниципальными) предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со ст.ст. 294, 296 ГК РФ (п. 4 ст. 214, п. 3 ст. 215 ГК РФ).

Средства бюджета и государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) предприятиями и учреждениями, составляют соответственно:

— государственную казну РФ;

— казну субъекта РФ;

Примечание

На федеральном уровне в составе имущества казны подлежат отражению объекты недвижимого имущества, передаваемые между правообладателями, в случае если процедура госрегистрации права оперативного управления за принимающей стороной на дату представления годовой бюджетной отчетности не завершена (абзац четвертый пп. «в» п. 1.1.2 письма Минфина России и Федерального казначейства от 30.12.2015 NN 02-07-07/77754, 07-04-05/02-919).

В соответствии со ст. 125 ГК РФ права собственника государственного (муниципального) имущества могут осуществлять:

— от имени РФ и субъектов РФ — органы государственной власти в рамках их компетенции, установленной актами, определяющими статус этих органов;

— от имени муниципальных образований — органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Сведения о государственном (муниципальном) имуществе отражаются в Реестре имущества соответствующего публично-правового образования.

В частности, порядок учета федерального имущества и ведения соответствующего Реестра регламентирован постановлением Правительства РФ от 16.07.2007 N 447 «О совершенствовании учета федерального имущества».

Органы местного самоуправления в соответствии с положениями ч. 5 ст. 51 Федерального закона от 06.10.2003 N 131-ФЗ ведут реестры муниципального имущества в Порядке, утвержденном приказом Минэкономразвития России от 30.08.2011 N 424.

Учет имущества казны, как правило, осуществляется на балансе исполнительного органа государственной власти или местного самоуправления, на который возлагаются функции управления и распоряжения государственным (муниципальным) имуществом (смотрите, например, письмо Минфина России от 03.03.2006 N 03-06-01-04/56).

Отражение в бюджетном учете уполномоченного органа операций с объектами имущества казны производится в соответствии с положениями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, а также Инструкции, утвержденной приказом Минфина России от 06.12.2010 N 162н (далее — Инструкция N 162н). Разработка методических рекомендаций по организации учета объектов имущества казны в части вопросов, не урегулированных положениями данных инструкций, находится в компетенции соответствующих органов исполнительной власти (местного самоуправления), наделенных полномочиями по управлению имуществом казны и финансовых органов соответствующих бюджетов бюджетной системы РФ. К таким вопросам, в частности, относятся:

— порядок документооборота и формы первичных учетных документов, применяемых в целях учета операций с объектами имущества казны;

— порядок закрепления имущества казны за материально ответственными лицами.

Источник

Передача имущества в безвозмездное пользование бюджетному учреждению

- КРБ – код расходов по бюджетной классификации РФ, по которому учтено передаваемое имущество;

- КРБ – код доходов по бюджетной классификации РФ XXX 2 07 00000 00 0000 180 «Прочие безвозмездные поступления» соответствующего бюджета бюджетной системы РФ;

- КРБ – код расходов по бюджетной классификации РФ, по которому полученное имущество подлежит учету получающей стороной.

- входящее в состав государственной казны;

- закрепленное за унитарными предприятиями на условиях оперативного управления;

- закрепленное за бюджетными, казенными и автономными учреждениями на условиях оперативного управления.

Вышеназванное имущество может быть передано в безвозмездное пользование на основе результатов торгов/аукционов/конкурсов, проведенных в соответствии с Правилами проведения данных мероприятий на получение права на заключение договора аренды, договора безвозмездного пользования или доверительного управления государственным имуществом, а также иных соглашений о переходе права владения или пользования государственным или муниципальным имуществом (Приказ Федеральной антимонопольной службы России №67 от 10.02.2010). Ссудодателями государственного имущества являются органы управления государственным и муниципальным имуществом, органы оперативного управления унитарными предприятиями, казенными, бюджетными и автономными учреждениями. Передача в безвозмездное пользование земельных участков, жилых и нежилых помещений, ценного движимого имущества, принадлежащего названным предприятиям, может быть осуществлено только с письменного согласия собственника имущества. Получить в безвозмездное пользование государственное имущество могут:

- федеральные и региональные органы власти и управления;

- органы местного самоуправления;

- муниципальные учреждения;

- некоммерческие организации любых организационно-правовых форм;

- лица, заключившие государственное соглашение на право безвозмездного пользования имуществом по результатам проведенного аукциона (торгов, конкурса);

Правовые аспекты использования имущества государственной казны

Имущество, находящееся в составе государственной казны, имеет свои особенности использования в соответствии с действующим законодательством. Правовые аспекты, относящиеся к использованию этого имущества, регулируются различными нормативно-правовыми актами.

1. Правовое основание использования имущества государственной казны

Основное правовое основание использования имущества государственной казны — Конституция Российской Федерации. Согласно Конституции, государственное имущество является федеральной собственностью и может быть использовано только в соответствии с законами и иными нормативными актами.

Также важным правовым актом, регулирующим использование имущества государственной казны, является Федеральный закон Об имуществе государственных и муниципальных унитарных предприятий. Данный закон определяет порядок пользования и распоряжения государственным имуществом, включая имущество, входящее в состав государственной казны.

2. Принципы использования имущества государственной казны

При использовании имущества государственной казны необходимо соблюдать следующие принципы:

- Эффективность использования. Использование имущества должно быть направлено на достижение определенных целей с максимальной экономической эффективностью.

- Публичность. Информация о распоряжении и использовании имуществом государственной казны должна быть доступна общественности.

- Добросовестное использование. Лица, ответственные за использование имущества, должны действовать в интересах государства и соблюдать законодательство.

- Транспарентность. Распоряжение имуществом государственной казны должно осуществляться в соответствии с четко определенными процедурами и правилами.

Соблюдение данных принципов позволяет обеспечить эффективное управление имуществом государственной казны и предотвратить возможные злоупотребления или коррупционные действия.

Безвозмездная передача основных средств; проводки

Согласно разъяснениям Минфина России, для отражения в бухучете основных средств, полученных унитарным предприятием сверх суммы уставного фонда, нужно использовать счет 83 «Добавочный капитал». При этом имущество, полученное сверх взносов в уставный фонд, нужно отражать по дебету счетов учета имущества, например, на счетах 08, 10, 15, 41, 43 и т. д. Такая схема бухгалтерских проводок рекомендована письмами Минфина России от 27 января 2012 г. № 07-02-18/01 и от 9 июня 2011 г. № 07-02-06/104.

В январе государственное унитарное предприятие «Альфа» получило от собственника автомобиль сверх суммы уставного фонда. В этом же месяце автомобиль принят к учету и введен в эксплуатацию (для управленческих нужд). Согласно акту приема-передачи стоимость автомобиля составляет 100 000 руб.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

В течение срока действия соглашения объект концессионного соглашения учитывается на балансе концессионера обособленно от его имущества. Амортизацию по нему также начисляет концессионер. Это следует из положений части 16 статьи 3 Закона от 21 июля 2005 г. № 115-ФЗ.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Амортизация в ФГУ «Ульяновская дамба» учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом: объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию; на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества; на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

Ликвидационная стоимость — это сумма средств или стоимость прочих активов, которую субъект госсектора ожидает получить от реализации (ликвидации) необоротных активов по истечении срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией). Срок полезного использования: как определять

При этом если субъект госсектора определяет другие сроки полезного использования, нежели указаны в вышеупомянутых Методрекомендациях, он должен привести соответствующие обоснования в распорядительном документе об учетной политике (абз. 2 п. 7 р. ІІ Методрекомендаций по учетной политике). Сделать это можно, только когда известно, что срок использования будет меньше в связи с интенсивностью эксплуатации объекта (или группы объектов) ОС. Или, например, если заранее знаем, что транспортное средство (с объемом двигателя 2500 куб. см) будет эксплуатироваться более 7 лет. Поэтому в распорядительном документе об учетной политике нужно сразу прописать, что для таких транспортных средств срок полезного использования составит 10 лет, обосновав это.

Согласно нормам п. 85 Инструкции N 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных средств, нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие условиям, перечисленным в п. 56 Инструкции N 157н.

Мне нравитсяНе нравится

06 Июл 2021

uristpolik

529

Передача объекта учреждению в оперативное управление помещением: как отразить в учете?

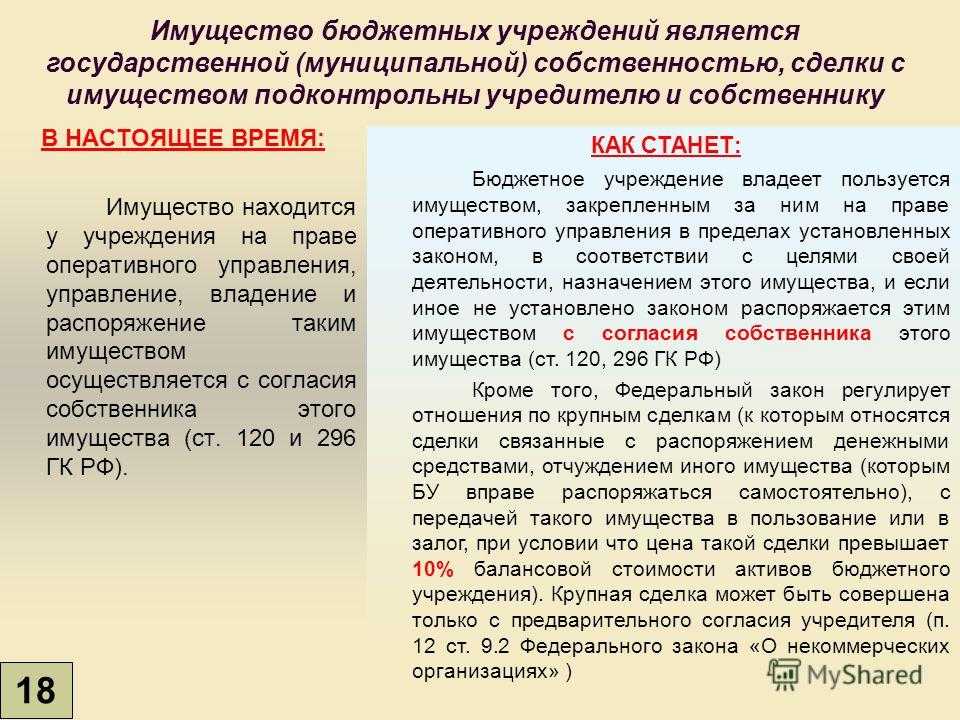

Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления согласно ГК РФ (п. 1 ). Собственником имущества государственного бюджетного учреждения является субъект РФ.

На основании п. 1 учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением названного имущества и, если иное не установлено законом, распоряжаются данным имуществом с согласия его собственника.

относит к недвижимым вещам жилые и нежилые помещения, если границы таких помещений описаны в установленном законодательством о государственном кадастровом учете порядке. Право оперативного управления недвижимой вещью, к которой относится здание в соответствии с нормами , подлежит регистрации в силу . Любые действия по регистрации недвижимых объектов осуществляются на основании положений Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Бухгалтерский учет. Исходя из п. 36 Инструкции № 157н принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат в соответствии с законодательством РФ государственной регистрации, осуществляются на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку.

Для учета объектов, по которым сформированы капитальные вложения, но не получено право оперативного управления помещением, предназначен забалансовый счет 01 «Имущество, полученное в пользование»(п. 333 Инструкции № 157н). Аналогичные разъяснения дает Минфин (см., например, письма от 11.11.2016 № 02-06-10/66367, от 02.08.2016 № 02-06-10/45225): объекты недвижимости, находящиеся у учреждения до регистрации в пользовании, следует отражать на забалансовом счете 01.

В соответствии с п. 24 СГС «Основные средства» объекты основных средств, полученные субъектом учета от собственника (учредителя), иной организации государственного сектора, подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником (учредителем)), – по стоимости, отраженной в передаточных документах.

Следовательно, 01.12.2018 помещение ставится на забалансовый счет 01 по балансовой стоимости, указанной собственником в акте приема-передачи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражено получение объекта недвижимости до даты государственной регистрации права оперативного управления |

01 |

50 000 |

Передача (получение) объекта нефинансовых активов между органами государственной власти и государственными учреждениями осуществляется по балансовой стоимости с одновременной передачей (принятием к учету) суммы начисленной на объект нефинансовых активов амортизации (п. 29 Инструкции № 157н).

При получении объекта недвижимого имущества в соответствии с п. 116 Инструкции № 174н в бухгалтерском учете учреждения также отражаются операции по формированию расчетов с учредителем.

В силу п. 58 СГС «Основные средства» объекты недвижимого государственного (муниципального) имущества, которые соответствуют критериям признания объекта основных средств, предусмотренным п. 8 данного стандарта, отражаются в бухгалтерском учете на соответствующих балансовых счетах по их кадастровой стоимости, которая признается балансовой стоимостью указанных объектов основных средств. Накопленная амортизация, исчисленная на дату пересмотра стоимости таких объектов недвижимости, подлежит списанию.

Исходя из разъяснений, приведенных в Письме Минфина РФ от 30.11.2017 № 02-07-07/79257,учреждение принимает к балансовому учету в феврале 2019 года объект недвижимости по кадастровой стоимости, при этом пересматривается и срок полезного использования данного объекта.