Калькулятор в Excel для кредита с плавающей ставкой

Для наглядности рассмотрим кредит, дисконтированный по LIBOR. При повышении показателя LIBOR (London Interbank Offered Rate) на какое-либо процентное значение его обозначают так: «LIBOR + 3 %». Приведем конкретный пример.

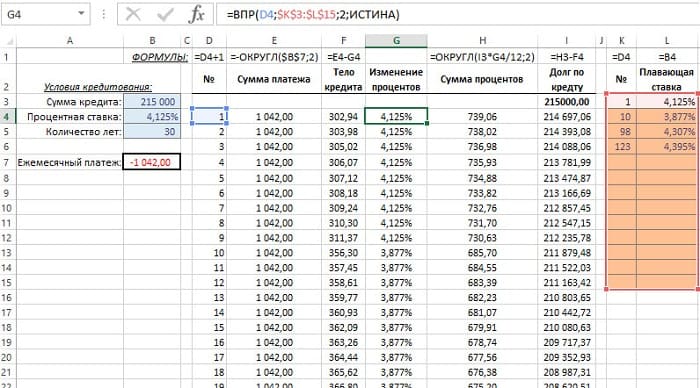

На графике платежей по кредиту с плавающей процентной ставкой, отображенном на рисунке ниже, можно увидеть столбец «Изменение процентов». Эти данные наглядно отражают значения процентной ставки с течением времени. В другой таблице отображаются изменяемые значения процентной ставки.

Столбец «Изменение процентов» содержит формулу, в которую вносятся определенные ставки из дополнительной таблицы по заданному условию.

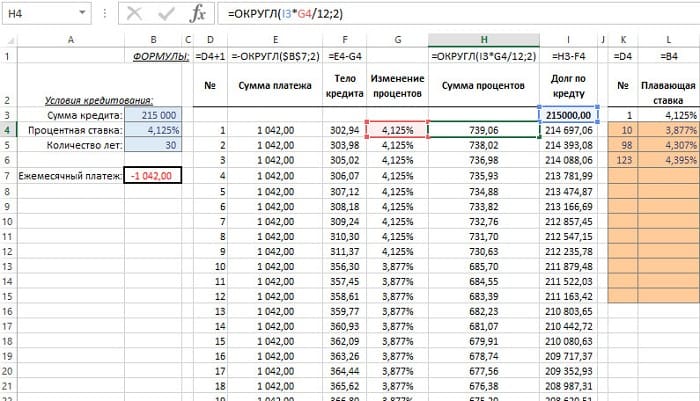

Столбец «Сумма процентов» содержит формулу, которая использует данные из ячеек в столбце «Изменение процентов».

Примечание: все формулы в каждом столбце находятся выше заголовков столбцов за исключением столбца G, там формула: =ВПР(D11;$K$11:$L$23;2;ИСТИНА).

В столбце «Изменение процентов» используется функция ВПР. Четвертый аргумент в ней имеет значение «ИСТИНА». Чтобы этот аргумент можно было использовать в формуле корректно, данные первого столбца в дополнительной таблице с плавающими процентами необходимо отсортировать по возрастанию. Функция ВПР определяет, какое значение является наибольшим в первом столбце дополнительной таблицы для каждого текущего номера платежа в исходной таблице.

Функция при поиске не требует точного совпадения. Нужно найти максимально приближенное по величине значение, которое соответствует числу из первого столбца дополнительной таблицы. Когда такое число найдено, функция ВПР возвращает процентную ставку из ячейки напротив найденного числа. Предположим, функция ищет значения процентной ставки для номера 16. Она возвращает значение со второй строки, так как ближайшее большее значение к 16 в очередной строке равно 98. То есть 98 – является максимально большим числом от искомого номера 16.

Оформляя график платежей, лучше всего указывать не номер платежа, а дату оплаты. Чтобы в графике заменить номер платежа на дату, нужно выполнить определенные шаги:

- В ячейке D4 введите дату первого платежа (например, 10.01.2020).

- В ячейке D5 введите формулу. Ее нужно скопировать в остальные ячейки столбца D (теперь уже «Дата платежа», а не «№»):

- В столбце K «Дата платежа» в дополнительной таблице с процентами (диапазон: K2:L15) введите даты, после которых будет изменяться процентная ставка в графике платежей по займу.

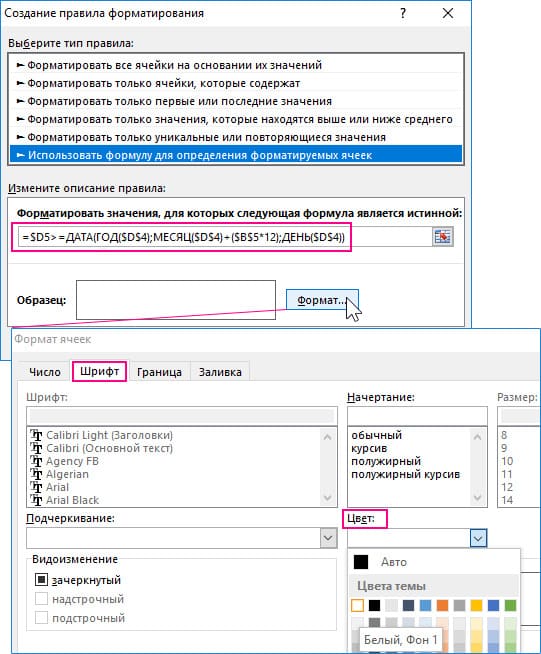

Нелишним будет создание условного форматирования, чтобы происходило автоматическое скрытие ячеек, где указаны отрицательные значения задолженности по займу при сокращении срока выплаты кредита. Допустим, вам осталось выплачивать не 30 лет, а 20. Можно изменить шрифт текста в ячейках на белый, скрыв таким образом данные, которые подходят под определенные условия. Чтобы это сделать, нужно выделить диапазон табличной части графика D4:I363 и выбрать инструмент: «ГЛАВНАЯ» – «Стили» – «Условное форматирование» – «Создать правило».

Откроется окно «Создание правила форматирования». В нем нужно выбрать опцию «Использовать формулу для определения форматируемых ячеек». В появившемся поле «Изменение описания правила» введите формулу:

=$D5>=ДАТА(ГОД($D$4);МЕСЯЦ($D$4)+($B$5*12);ДЕНЬ($D$4))

Кликнув по кнопке «формат», задайте шрифту значений ячеек «белый цвет».

После проделанных шагов вы увидите, что в графике платежей скрываются ненужные отрицательные значения, возникающие при сокращении срока кредитования в параметрах условий первой таблицы слева.

Как отразится нестабильность рубля на ипотеке

С учетом последних событий на финансовом рынке многие эксперты считают, что в ближайшее время систему ипотечного кредитования ждут изменения. По прогнозам АИЖК, в декабре ставки по ипотеке могут вырасти до 13,5%. Кроме того, есть вероятность, что растущая инфляция и нестабильность рубля вынудит банки переходить к плавающей ставке, чтобы разделить свои риски с заемщиками.

Впрочем, ведущие кредитные организации пока не спешат переходить к новой системе. Некоторые специалисты уверены, что в текущих экономических условиях, когда существует риск подорожания ипотеки, фиксированная ставка остается одним из главных банковских преимуществ.

Что же касается программ с комбинированной ставкой, то, несмотря на неблагоприятную финансовую обстановку, они вполне приемлемы для заемщика. Главное преимущество такой ипотеки – существенная экономия на период фиксации ставки. Например, Росбанк выдает классические ипотечные кредиты минимум под 13-14,5% годовых, а при комбинированной программе на период фиксации (5 лет) – под 12,25-13,75%

В такой ситуации заемщику важно правильно рассчитывать силы и, если позволяет доход, выбирать ипотеку с комбинированной ставкой с прицелом на досрочное погашение

По мнению экспертов, на рынке жилищного кредитования в любом случае сохранятся разные типы ставок. Выбор же наиболее подходящего варианта будет зависеть от условий конкретной программы, возможностей заемщика и текущей экономической ситуации в стране.

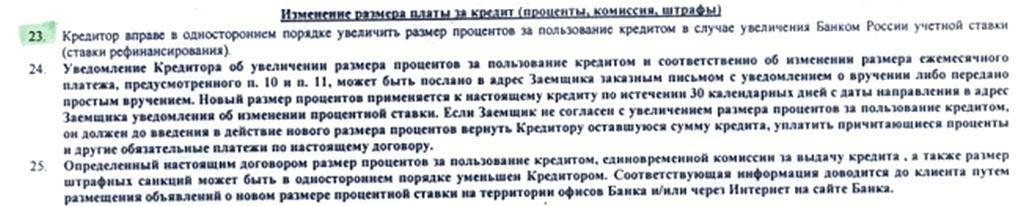

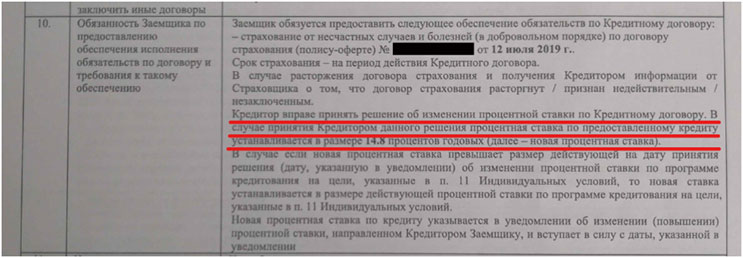

Ставки по ипотеке – плавающая, фиксированная, комбинированная – что выгоднее

Плавающие или, как их еще называют, переменные ставки по кредитам существуют на рынке жилья достаточно давно. Однако в чистом виде с ними работают лишь несколько банков, и такие продукты пока не пользуются особым спросом, поскольку считаются довольно рискованным видом займа.

Суть применения плавающей ставки такова: процент по кредиту условно состоит из двух частей – постоянной и переменной. Постоянная часть остается неизменной на протяжении всего срока кредитования. Она рассчитывается с учетом таких факторов как срок и сумма кредита, размер первоначального взноса, наличие у клиента страховки.

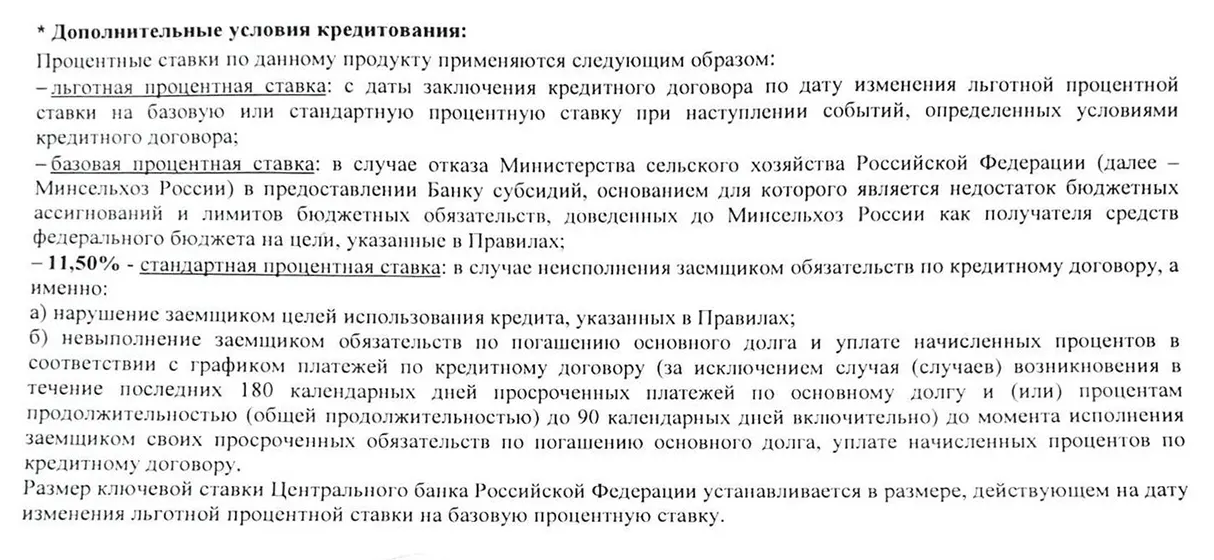

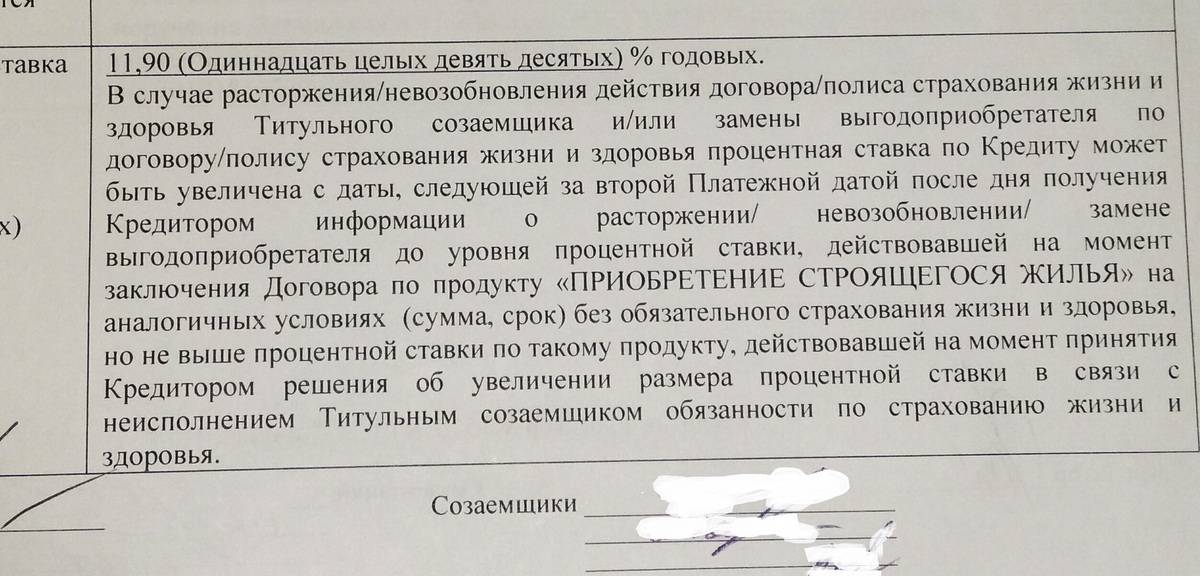

Переменная составляющая ипотечной ставки зависит от состояния рынка: она привязывается к определенным индикаторам (в России рублевые займы чаще всего зависят от ставки рефинансирования Центрального Банка или индикатора MosPrime Rate, кредиты в долларах – от индикатора Libor, в евро – от индекса Euribor). С учетом этих показателей переменная часть периодически (раз в год или квартал – в зависимости от условий договора) пересчитывается.

В периоды стабильности ставки межбанковского рынка невысоки, и «плавающая» ипотека обычно выгодней (минимум на 2-3% ниже) кредитов с фиксированной ставкой. Однако в случае кризиса, когда индексы начинают расти, кредиты на покупку недвижимости с плавающей ставкой тоже будут дорожать. Таким образом, выбирая ипотеку с переменной процентной ставкой, заемщик делит риски с банком. Если ситуация в экономике останется стабильной, он сможет сэкономить, если же начнется кризис – платежи по кредиту возрастут.

Комбинированная ставка – своего рода золотая середина между первым и вторым вариантом. На начальном этапе она фиксируется на определенный срок (чаще всего около 5-7 лет). За это время заемщик может успеть погасить кредит до наступления периода плавания. Ипотечные программы с такими условиями предлагают множество банков, как крупных, так и небольших. По словам специалистов, такие кредиты пользуются спросом у клиентов. Многие заемщики берут их неоднократно, успевая вернуть долг, пока ставка еще зафиксирована.

Прогноз на изменение доли кредитов с плавающей ставкой для корпоративных клиентов

Центральный Банк страны уже в этом году может ввести новые нормы по корпоративным займам. Соответствующие положения находятся уже на финальной стадии разработки. Как только вступит в силу Положение, частный бизнес ощутит изменения в виде снижения кредитных предложений по фиксированной ставке, а также в виде роста комиссионных вознаграждений.

В такой ситуации плавающий тариф может быть завязан на ставке рефинансирования ЦБ, а может зависеть от других показателей. Не исключено, что одним из них окажется ставка MosPrime (рассчитывается Национальной финансовой ассоциацией на основе данных восьми крупнейших банков).

Плавающий процент может помочь избежать финансового кризиса, если ключевая ставка ЦБ резко изменится. Тарифы по займам будут меняться вслед за колебанием ставки рефинансирования, а значит, ликвидность банков не пострадает.

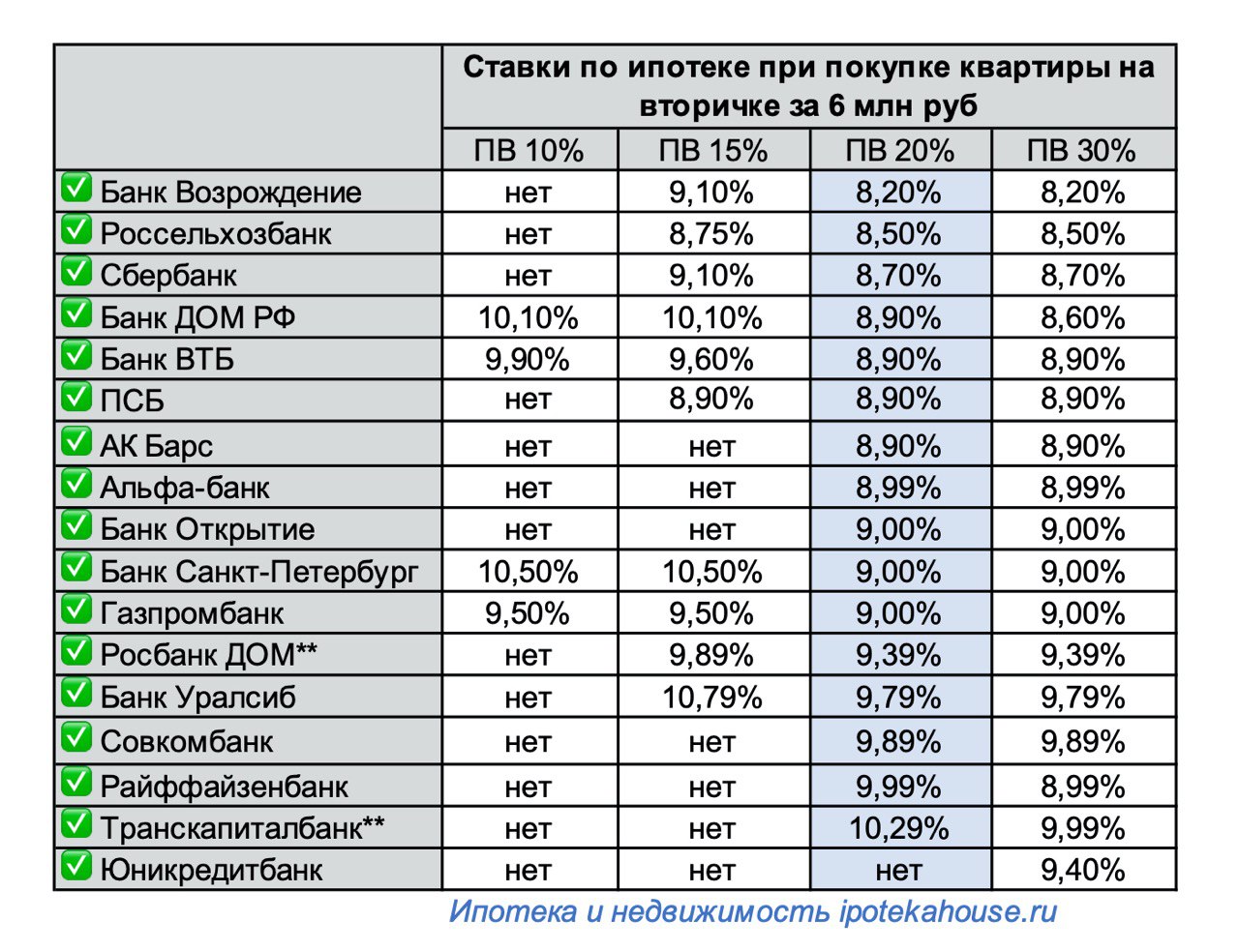

Топ лидеров по выдаче кредитов с нефиксированным процентом возглавляют такие финансовые организации, как «Газпромбанк» (40–42 %), банк «Открытие» (38–40 %), ВТБ (35–37 %) и Альфа– Банк (15–17 %). Сбербанк выдает кредиты с плавающими процентами на уровне 5 % от общего количества. Многие аналитики наблюдают активное увеличение ролловерных кредитов, выпущенных Сбербанком.

По имеющейся информации от Банка России доля кредитов с плавающей процентной ставкой на конец прошлого года оказалась не более 15 % от всего количества. Для сравнения – в Европе доля таких кредитов составляет 80-90 %. Центробанку не придется прикладывать много усилий, чтобы «заставить» коммерческие банки перейти на ролловерные займы. Каждый помнит о ситуации в 2014 году, когда ставка рефинансирования в ночь на 16 декабря выросла с 10,5 до 17 %. Такой резкий разрыв сыграл плохую шутку с коммерческими банками. Заемщики продолжали возвращать долг по зафиксированной в договоре ставке, а банкам пришлось брать кредиты у ЦБ уже с учетом новых процентов.

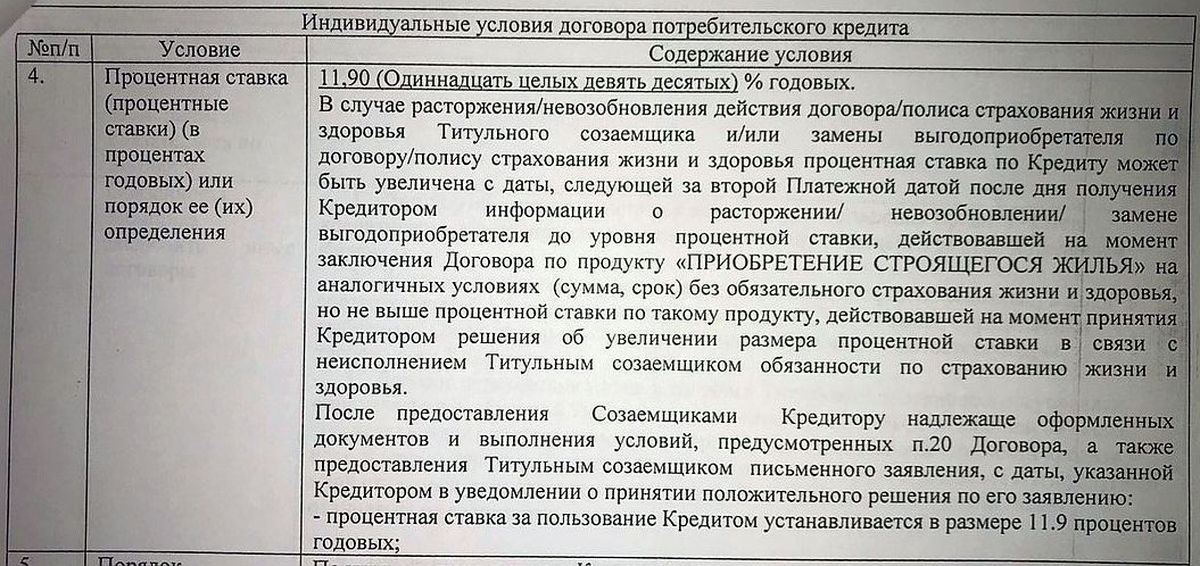

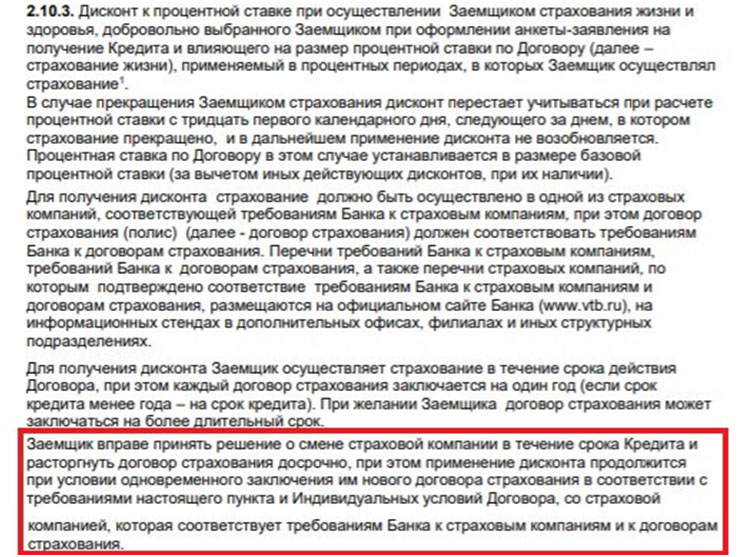

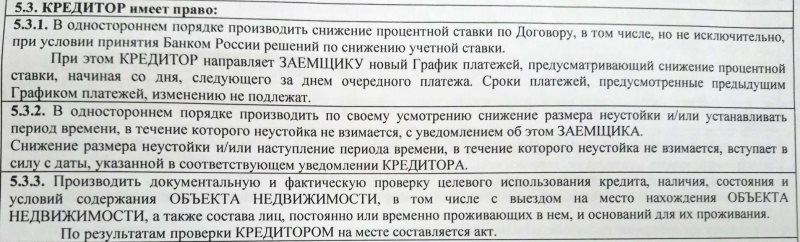

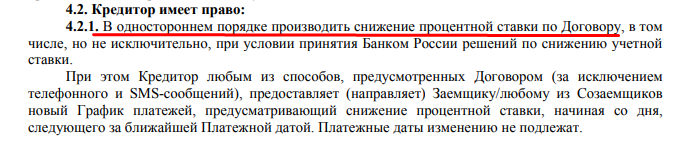

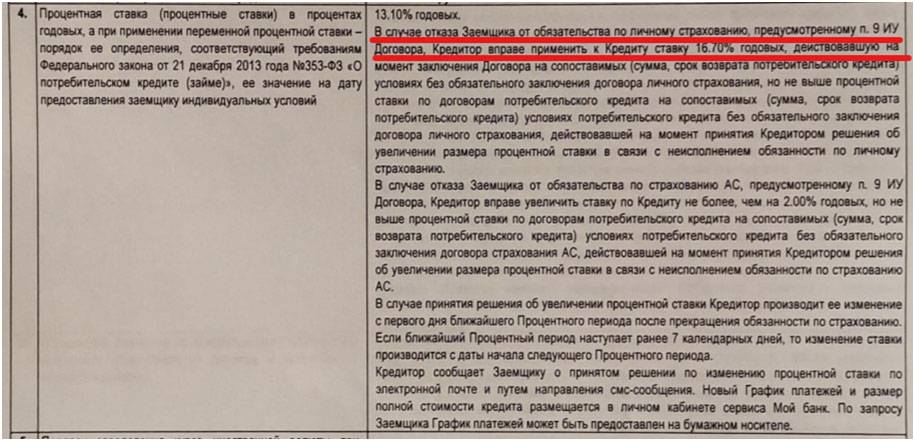

Банк и заемщик по-разному страхуются. Финансовая организация составляет договор так, чтобы была возможность повысить процент при необходимости. А частный бизнес выбирает банк, где ставка зафиксирована, чтобы знать точную сумму к выплате.

В последние годы многие банки практикуют заключение договоров на кредит с плавающей процентной ставкой. Но одно дело прописывать эту возможность, а другое – реально пользоваться этим пунктом. Многие клиенты могут быть негативно настроены против финансовых организаций, возможно даже, что это отразится на финансовых показателях банка.

Пока что нет повсеместного перехода на займы с подобными условиями. Некоторые банки, особенно небольшие, не стремятся вменять условия плавающей ставки, так как есть риск потери значительной доли клиентов. Пока что более правильно будет ограничить пересмотр размера ставки по кредиту в небольшом промежутке времени.

По данным банка «Александровский» ясно, что заемщики довольно охотно заключают ролловерный договор благодаря тому, что наблюдается долгосрочный период снижения ставки рефинансирования. «Мы не видим повсеместного перехода корпоративного кредитования к продуктам с плавающей ставкой. Для банков такой подход позволяет снизить риски и зафиксировать процентную маржу. Но для клиентов подобные продукты означают не только возможность снижения ставки по кредиту, но и определенный риск в случае повышения ключевой ставки», — отметили в банке.

Представители крупного бизнеса могут застраховать финансовые риски от роста ставок – существуют специальные финансовые инструменты. В региональных банках чаще всего кредитуется небольшой частный бизнес. У них нет в штате специалистов, которые могли бы профессионально изучить ситуацию на финансовом рынке и сделать прогноз на будущий год. Поэтому для них правильным решением является получение займа с фиксированным процентом.

Небольшие региональные банки не стремятся переходить на кредитование с плавающим процентом, так как малый и средний бизнес не проявляют достаточного интереса к этим программам. Но частным банкам все же придется следовать нормам ЦБ РФ. Возможно, Центральный Банк знает намного больше, чем информирует. Издавая новые нормы, ЦБ подстраховывает частные банки от кризиса. Так ли это, можно будет узнать со временем.

Плюсы и минусы кредита с плавающей процентной ставкой

К преимуществам плавающей ставки можно отнести следующее:

- Есть возможность сэкономить на проценте (плавающие ставки обычно ниже, чем фиксированные).

- По валютным кредитам плавающие проценты изначально более низкие.

Чаще всего плавающий процент по займу оказывается выгоден тем заемщикам, которые получают доход в иностранной валюте. Постепенно в мировой экономике повышается спокойствие и стабильность. Плавающие тарифы по займам становятся более устойчивые, а значит, охотнее берут ссуды на условиях нефиксированных тарифов. В данной системе начисления процентов неудобным является то, что нельзя просчитать точный убыток по займу. Между аннуитетной и дифференцированной схемой оплаты долга лучше выбрать вторую.

Порядок расчета плавающей процентной ставки

Особенность плавающего тарифа такова, что он не позволяет окончательно зарегистрировать размер кредита и рассчитывается по формуле, которая прописана в договоре. Чаще всего она привязывается к ставкам на межбанковском рынке. Как вариант, к MosPrime (московский главный предлагаемый уровень) – независимой индикативной ставке предоставления банками друг другу рублевых кредитов на российском денежном рынке.

К показателю MosPrime (~ 8 %) финансовое учреждение прибавляет фиксированный процент (~2 %). Таким образом, ставка по займу на тот момент будет составлять 10 % (8 + 2 %).

При ипотеке размер плавающей ставки определяется двумя составляющими частями: фиксированной ставкой (основной процент по займу) и определенным плавающим индексом. В зависимости от того, повышается или снижается индекс, заемщику приходится выплачивать большую или меньшую сумму в счет погашения долга.

Пора определиться с терминами для лучшего понимания расчета ставки по займу.

LIBOR – получивший признание во всем мире индикатор стоимости финансовых ресурсов. Он является средневзвешенной ставкой рефинансирования, основанной на процентных тарифах ведущих банков мира. По ней выдаются кредиты банкам, которые выходят на лондонский межбанковский рынок с предложением средств в разных валютах и на разные сроки — от одного дня до 12 месяцев. LIBOR – это сокращенное название от London Interbank Offered Rate, в переводе – лондонская межбанковская ставка предложения.

Фиксация показателей производится ежедневно по состоянию на 11:30 по лондонскому времени. После этого из расчетов удаляются 4 наименьших и 4 наибольших результата для каждой группы данных. Остальные 8 показателей используют для расчета среднего арифметического. Итоговая цифра и есть ставка LIBOR для межбанковского кредита на этот конкретный день.

Расчет ставки LIBOR производится для 10 видов валют: долларов США, Канады, Австралии и Новой Зеландии, шведских и датских крон, евро, фунтов стерлингов, швейцарских франков и японских иен. Она является индивидуальной, так как тарифы по займам в разных валютах отличаются.

MosPrime — один из ведущих индикаторов денежного рынка России. Рассчитывается Национальной валютной ассоциацией (NCA) на основе ставок размещения рублевых кредитов (депозитов), которые объявляют ведущие участники российского денежного рынка первоклассным финансовым институтам с мая 2005 года.

Следуя Положению о формировании индикативной ставки предоставления рублевых кредитов (депозитов) на московском межбанковском рынке MosPrime Rate – Moscow Prime Offered Rate, для расчета применяют ставки 10 основных финансовых организаций по депозитным операциям со сроками overnight, 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев (специалисты называют эти периоды соответственно MosPrimeON, MosPrime1w, MosPrime2w, MosPrime1m, MosPrime2m, MosPrime3m, MosPrime6m.

В отношении ставки LIBOR ситуация несколько иная, периоды ее фиксации могут быть разными – это и несколько дней, и несколько месяцев (максимально один год). Если ипотека привязана к LIBOR, то часто применяют ставку LIBOR 6 м., то есть с шестимесячным периодом фиксации.

На практике это означает, что процент изменяется 2 раза в год: плавающая часть корректируется в соответствии с колебанием величины ценности определенного индикатора рынка.

Могут быть и другие условия кредита, когда индекс пересматривается каждый месяц, квартал или год. Но слишком короткий период создает неудобства для заемщиков, поэтому финансовые учреждения выбирают оптимальный 6-месячный промежуток. В каждый новый период ставка по кредиту будет скорректирована в соответствии с изменившимся значением ценности индекса.

Есть такое понятие, как спред. Это интегрированный банковский показатель разницы между стоимостью привлеченных ресурсов и доходностью их размещения, выраженный в процентах. Размер этого показателя оказывает влияние на плавающую процентную ставку по кредиту. Причем для каждого случая показатель может отличаться.

Благодаря спреду можно понять, насколько правильно проводится процентная политика финансового учреждения в условиях текущей ситуации на рынке и умеет ли руководство вовремя и правильно реагировать на изменения рынка.

Плавающую ставку обычно рассчитывают таким образом: значение выбранного индекса (на дату вычисления ставки) складывают с банковским спредом (его размер зависит от размера активов и пассивов, а также от кредитной политики банка).