В чем преимущества

По данным ЦБ, более 36 млн человек доверяют НПФ свои пенсионные накопления в рамках ОПС (обязательное пенсионное страхование) и 6 млн человек являются клиентами по НПО (негосударственное пенсионное обеспечение, т.е. делают самостоятельные отчисления на специальный пенсионный счет или принимают участие в корпоративных пенсионных программах работодателей).

У пенсионных продуктов НПФ есть свои преимущества, о которых мы упоминали выше: они нацелены именно на долгосрочные накопления к какому-то событию в жизни, в том числе к выходу на пенсию, и застрахованы государством. По информации Банк России, доходность вложений пенсионных накоплений в НПФ за девять месяцев 2023 года составила 10,9% годовых. Она третий квартал подряд в этом году опережает показатели инвестирования пенсионных накоплений СФР. Это связано с наличием в портфелях НПФ акций, которые оказались более прибыльными в этот период. — 10,1% годовых. Инфляция в этот период была на уровне 6,2% годовых.

В добровольных накоплениях более гибкие и условия для клиентов: формировать сбережения можно, начиная с любого возраста старше 18 лет, сумма и частота регулярных взносов определяется клиентом самостоятельно, как и срок выплат накопленных средств.

С 2024 года НПФ будут реализовывать программу долгосрочных сбережений (ПДС). В новом сберегательном продукте помимо вышеперечисленных преимуществ заложены еще и уникальные для финансового рынка преференции – например, софинансирование государством взносов участника программы.

Словом, инструментов для того, чтобы создать для себя финансовый запас на будущее, хватает, главное, не принимать скоропалительных решений, изучить продукты, почитать отзывы и сделать правильный выбор.

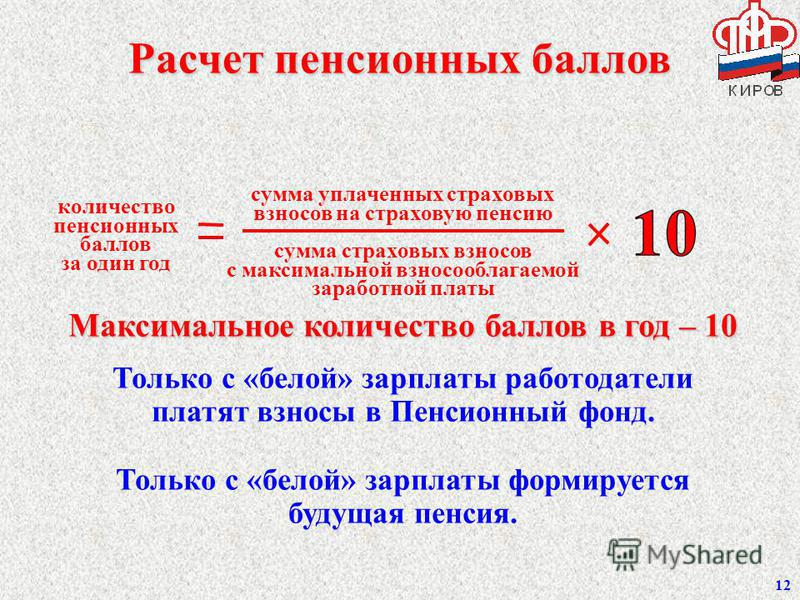

СП = ИПК х СИПК + ФВ, где:

• СП – страховая пенсия;• ИПК – это сумма всех пенсионных баллов, начисленных на дату назначения работнику страховой пенсии;• х – это знак умножения;• СИПК – стоимость пенсионного балла в году назначения страховой пенсии, ежегодно индексируется государством;• ФВ – фиксированная выплата.

Как примерно подсчитать количества своих пенсионных баллов вы теперь знаете, а о фиксированной выплате и кому положена увеличенная фиксированная выплата к страховой пенсии подробно описано в статье, которую вы можете прочитать <здесь>.

О том как производится суммирование периодов работ с различными условиями труда для досрочного назначения пенсии вы можете прочитать <здесь>

Напоминаю. Накопление пенсионных баллов и страхового стажа, учитываемых Пенсионным фондом РФ на вашем индивидуальном лицевом счету, вы сегодня можете контролировать с помощью сервиса «Личный кабинет застрахованного лица» на официальном сайте Пенсионного фонда России. Там же вы можете, используя пенсионный калькулятор, ориентировочно определить размер своей будущей пенсии.

Доступ к Личному кабинету имеют все пользователи, прошедшие регистрацию в Единой системе идентификации и аутентификации (ЕСИА) или на сайте госуслуг, потому что в «Личном кабинете» содержатся ваши персональные данные.

Разбираем на конкретных примерах

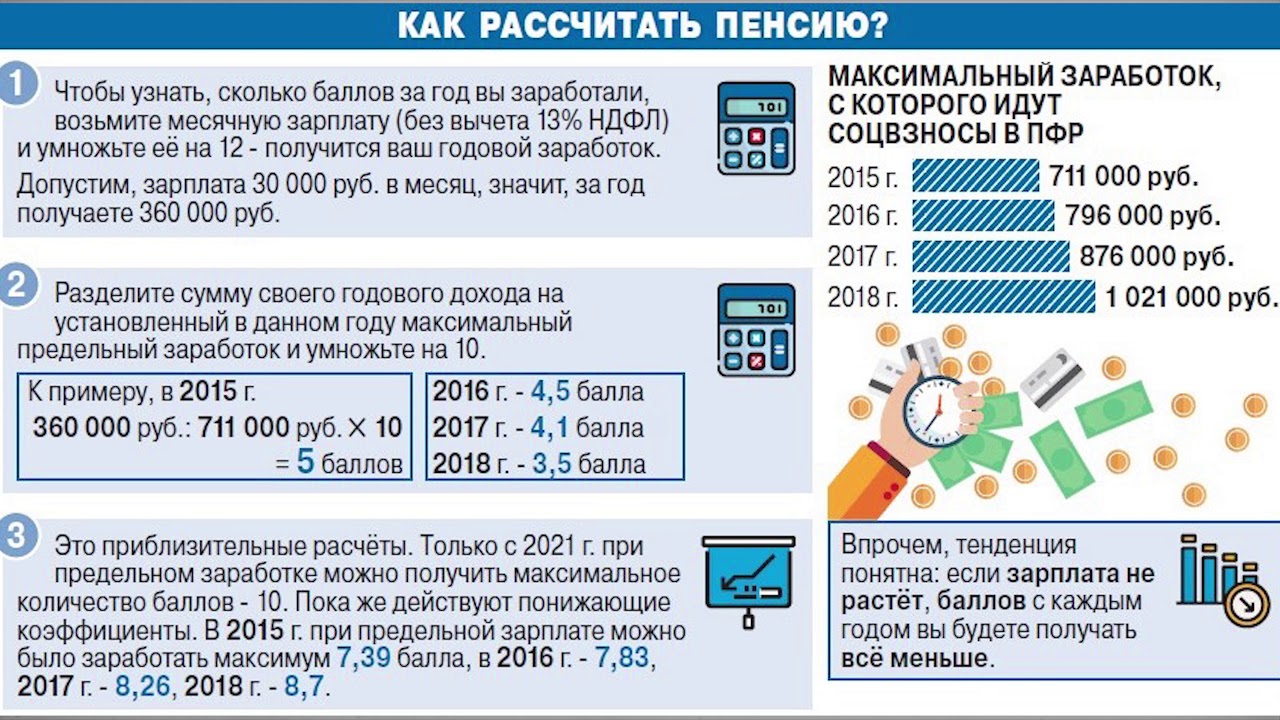

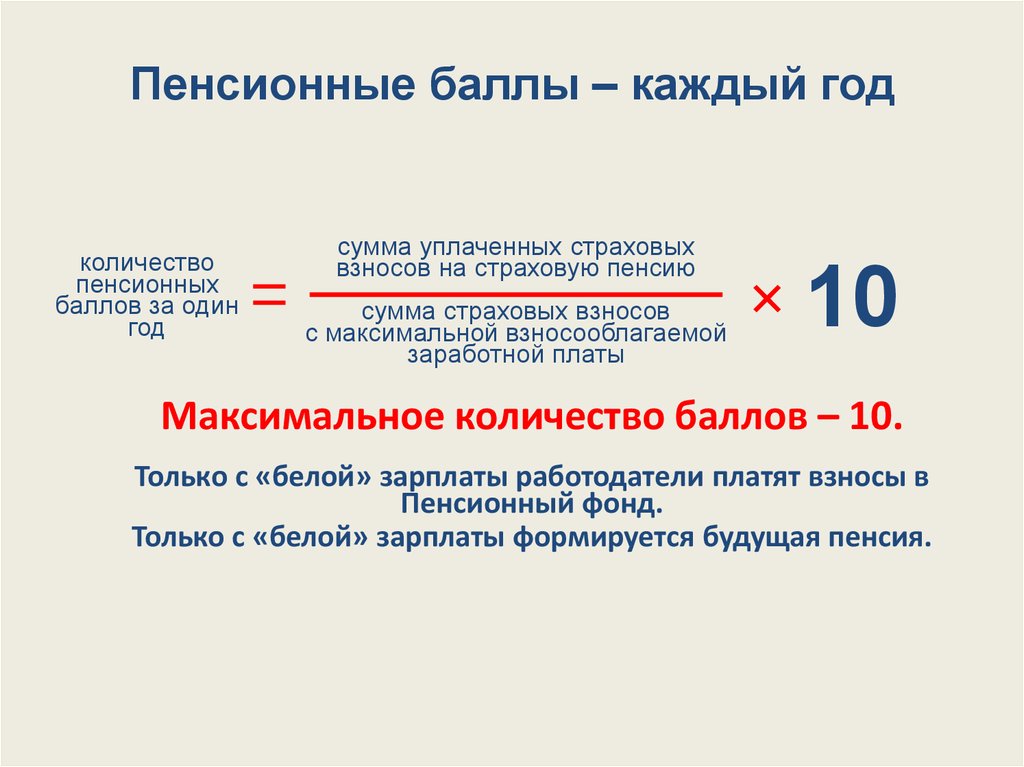

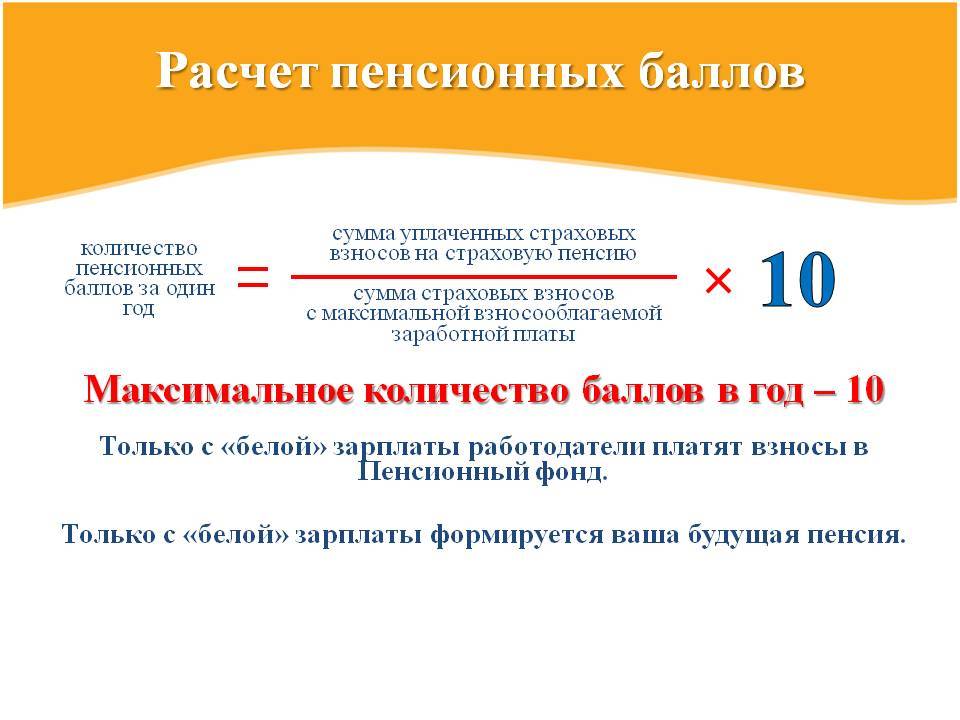

Все, что заработал человек с 2002 года, должно отображаться в системе персонифицированного учета – поэтому сумму пенсионных баллов при желании можно узнать на сайте Пенсионного фонда. Рассчитываются эти баллы тоже достаточно просто – как пропорция между их максимальным количеством за год (10) и предельной базой по страховым взносам (устанавливается на каждый год).

Предельная база меняется в зависимости от средней зарплаты (которая, в свою очередь, меняется под действием инфляции), поэтому для тех, кто только начинает свою трудовую карьеру, очень просто «прикинуть» будущую пенсию в нынешних ценах. Так, для этого нужно:

- посчитать общую сумму зарплаты и других официальных выплат за год;

- если сумма больше 1 465 000 рублей, взять именно эту сумму. А если меньше – разделить свою годовую зарплату на 1 465 000 рублей;

- полученное соотношение умножить на 10 пенсионных баллов в год;

- полученные баллы умножить на ожидаемый стаж работы (пусть это будет 35-40 лет);

- то, что получится, умножить на 98,86 рублей (стоимость одного балла) и прибавить 6 044,48 рубля (фиксированная выплата).

Конечно, зарплаты растут со временем – как и растет инфляция с пенсиями. Так что полученная сумма пенсии будет актуальна именно в нынешних ценах.

Посчитаем будущую пенсию на основе трех конкретных примеров:

- слесарь на заводе, получающий 30 000 рублей в месяц (и каждые 5 лет его зарплата будет расти на 10% за счет повышения разряда);

- учитель, получающий 25 000 рублей в месяц (через 5 лет он получит +10% за первую категорию, а еще через 5 – столько же за высшую);

- программист, официально получающий 80 000 рублей на уровне junior. Через 3 года он станет middle и его зарплата вырастет на 50%, а еще через 5 лет он как senior будет получать на 50% больше «миддла».

Посчитаем их будущие пенсии при условии, что работать эти люди будут 30 лет:

Как видно, пенсионная система не очень справедливая: даже работая официально и с высокой зарплатой, пенсия будет покрывать лишь небольшую долю утраченного заработка. Конечно, если проработать 35, 40 или 50 лет, сумма будет чуть выше – но сейчас набрать такой стаж официальной работы крайне сложно.

Как видно, пенсионная система не очень справедливая: даже работая официально и с высокой зарплатой, пенсия будет покрывать лишь небольшую долю утраченного заработка. Конечно, если проработать 35, 40 или 50 лет, сумма будет чуть выше – но сейчас набрать такой стаж официальной работы крайне сложно.

А если речь идет об индивидуальных предпринимателях, их пенсионные права определяются страховыми взносами – это фиксированные взносы (32 448 рублей в 2021 году) и взносами в размере 1% от доходов свыше 300 тысяч рублей в год. То есть, например, ИП с доходами в 3 миллиона рублей в год заплатит порядка 60 тысяч рублей взносов. Эти взносы переводятся в пенсионные баллы в пропорции: 10 баллов за 234 400 рублей взносов. То есть, 60 тысяч рублей – это 2,56 пенсионных балла в год. И за 30 лет такой работы ИП получит 76,79 пенсионных балла, или 13 635,94 рублей пенсии.

Где посмотреть стоимость 1 пенсионного балла

Официальная стоимость пенсионного балла в рублях приведена в федеральном законодательстве РФ. Значение показателя утверждается в целом по стране. Исполнительные органы власти регионального или местного уровней корректировать федеральное значение ИПК не вправе.

Цена балла применяется, начиная с 2015 г. Именно тогда в силу вступили положения Закона № 400-ФЗ от 28.12.13 г. С началом действия этого закона изменился механизм начисления пенсий в стране, который предусматривает балльную систему расчета выплат.

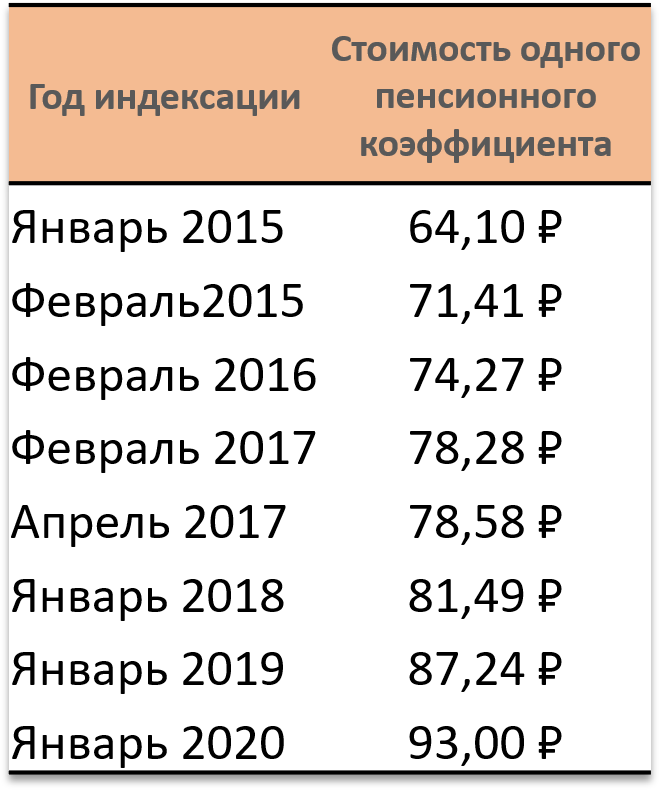

От чего зависит стоимость пенсионного балла? В периоды до 2019 г. при утверждении коэффициента власти ориентировались на уровень инфляции. Соответствующим образом корректировалась цена ИПК. На периоды с 2019 г. по 2024 г. Президентом утверждены специальные значения стоимости балла, которые опережают темы роста инфляции. В среднем цена ИПК растет на 5-6 руб. в год. Точные размеры приведены далее в таблице по годам.

Как посчитать свои баллы ИПК

Величину ИПК считают по формуле:

СВ / НСВ х 10,

где:

- СВ — сумма страховых взносов, уплаченных работодателем с заработной платы сотрудника (до вычета налогов).

- НСВ — нормативный размер страховых взносов. Он составляет 16% от предельной базы для исчисления взносов. В 2023 году база — 1 917 000 рублей, а значит, НСВ — 306 720 рублей.

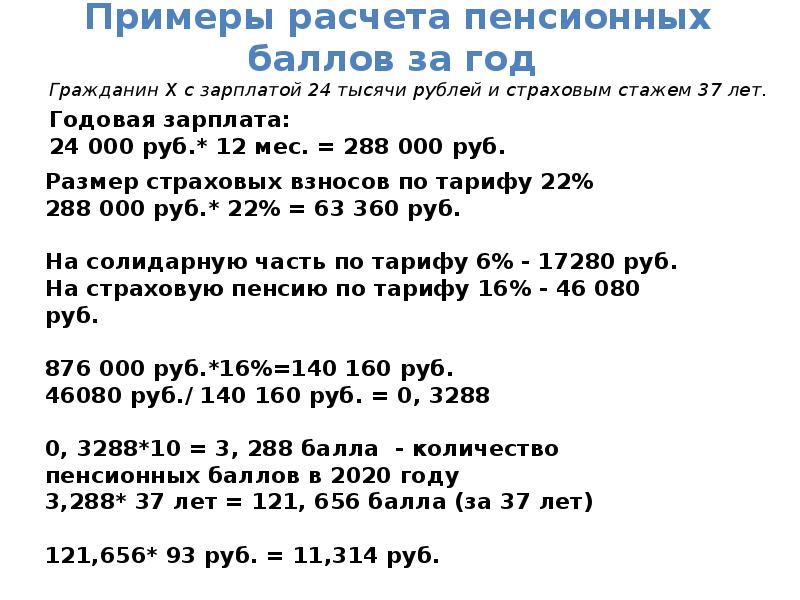

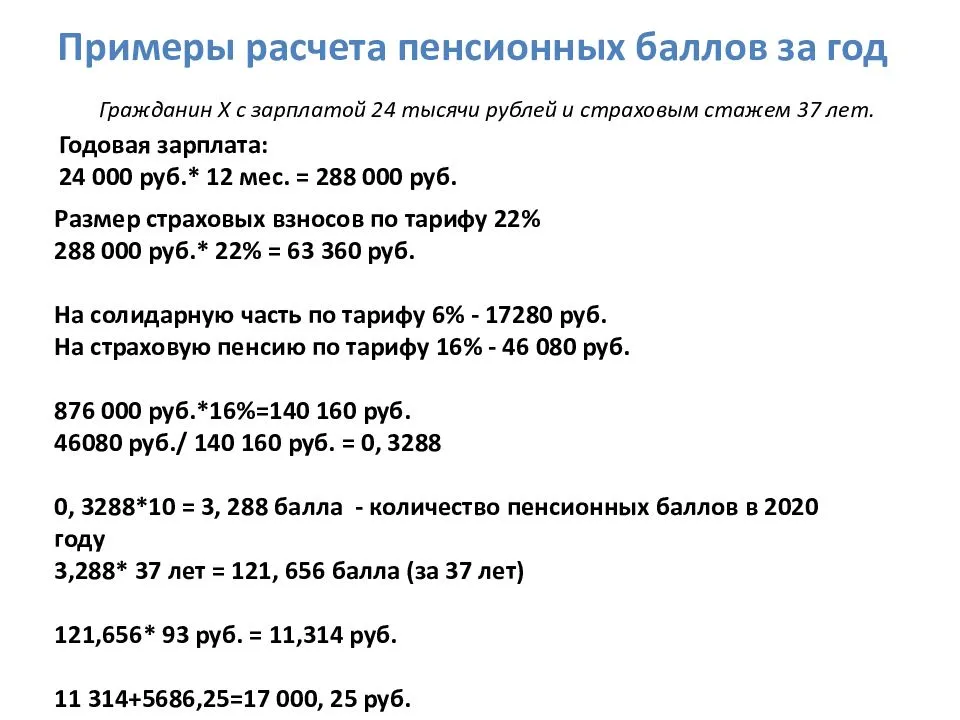

Давайте теперь, зная формулу, рассчитаем, сколько пенсионных баллов может получить за год Фёдор с заработной платой в 70 000 рублей (без вычета НДФЛ).

В год Фёдор получает 840 000 рублей. Страховые взносы работодателя составят 16% от заработка, или 134 400 рублей. Подставляем все числа в формулу:

134 400 / 306 720 ×10 = 4,38 балла

Легко понять, сколько лет Фёдору нужно проработать, чтобы заработать условные 100 баллов, которые в 2023 году дали бы прибавку к пенсии в размере 12 377 рублей:

100 / 4,38 ~ 23 года

Расчёты в нашей статье примерные, для простого случая. На самом деле на сумму будущей пенсии часто влияют и другие факторы. Если вы хотите всё рассчитать точнее и самостоятельно, воспользуйтесь на Госуслугах.

Расчет ИПК после 2015 года

С 2015 года все пенсионные права граждан накапливаются сразу в баллах, формируя величину ИПКпосле2015. Формирование баллов происходит за счет уплаты страховых взносов в ПФР (теперь это СФР).

- До 2023 года ежемесячные отчисления в ПФР составляли 22% от зарплаты. При этом на формирование ИПК направлялась не вся перечисленная сумма, а только соответствующая 16% от заработка (остальные 6% не фиксируются на лицевых счетах, так как являются солидарной частью взноса, за счет которой выплачиваются пенсии действующим пенсионерам).

-

С 2023 года в связи с созданием объединенного Социального фонда РФ был введен единый страховой взнос, составляющий 30% от заработка. Распределяется он следующим образом:

- 72,8% от уплаченной суммы направляется в счет пенсионного страхования, причем 53,4% участвует в формировании баллов, а 19,4% — это солидарная часть взноса;

- 18,3% от взноса направляется на медицинское страхование;

- 8,9% — на социальное страхование.

Получается, что теперь, с 2023 года на формирование пенсионных коэффициентов направляется сумма, равная 16,02% от заработка.

Чтобы рассчитать, как сумма уплаченных взносов переводится в баллы, нужно воспользоваться следующей формулой:

в которой:

- СВгод — это сумма страховых взносов, направленных за год на формирование ИПК работника. Рассчитывается этот параметр как 16% от годового заработка гражданина (с 2023 г. — 16,02% от годовой зарплаты).

- ПСВгод — это предельная сумма страховых взносов. Рассчитывается она как 16% от предельной величины базы для начисления взносов, установленной Правительством на соответствующий год (с 2023 г. — 16,02% от предельной базы).

Предельная величина базы для начисления страховых взносов в ПФР (СФР) — таблица по годам

Величина предельной базы для начисления страховых взносов устанавливается Правительством на конкретный год. Например, в 2024 году при расчетах применяется предельная база (ПБ), составляющая 2225000 руб.

Какие значения применялись в предшествующие года, можно узнать из следующей таблицы:

| Год | Величина предельной базы (ПБ) в рублях |

|---|---|

| 2015 | 711000 |

| 2016 | 796000 |

| 2017 | 876000 |

| 2018 | 1021000 |

| 2019 | 1150000 |

| 2020 | 1292000 |

| 2021 | 1465000 |

| 2022 | 1565000 |

| 2023 | 1917000 |

| 2024 | 2225000 |

Стоит пояснить, что ежегодное увеличение предельной базы связано с ростом средней заработной платы в России. Но это приводит к тому, что за полный год работы при одной и той же зарплате ежегодно будет начисляться все меньше коэффициентов для будущей пенсии.

Пример начисления пенсионных баллов после 2015 года

Допустим, женщина непрерывно работала с 2015 по 2024 г. включительно. Ее заработная плата в 2015 году составляла 32000 рублей в месяц, но в дальнейшем ежегодно с 1 января увеличивалась на 3000 рублей.

Расчет начисленных пенсионных коэффициентов за этот период происходит по следующей схеме:

| Год | Заработная плата за год | Расчет пенсионных баллов, сформированных за этот период |

|---|---|---|

| 2015 | 32000 × 12 = 384000 | (384000 × 16%) / (711000 × 16%) × 10 = 5,401 |

| 2016 | 35000 × 12 = 420000 | (420000 × 16%) / (796000 × 16%) × 10 = 5,276 |

| 2017 | 38000 × 12 = 456000 | (456000 × 16%) / (876000 × 16%) × 10 = 5,205 |

| 2018 | 41000 × 12 = 492000 | (492000 × 16%) / (1021000 × 16%) × 10 = 4,819 |

| 2019 | 44000 × 12 = 528000 | (528000 × 16%) / (1150000 × 16%) × 10 = 4,591 |

| 2020 | 47000 × 12 = 564000 | (564000 × 16%) / (1292000 × 16%) × 10 = 4,365 |

| 2021 | 50000 × 12 = 600000 | (600000 × 16%) / (1465000 × 16%) × 10 = 4,096 |

| 2022 | 53000 × 12 = 636000 | (636000 × 16%) / (1565000 × 16%) × 10 = 4,064 |

| 2023 | 56000 × 12 = 672000 | (672000 × 16,02%) / (1917000 × 16,02%) × 10 = 3,505 |

| 2024 | 59000 × 12 = 708000 | (708000 × 16,02%) / (2225000 × 16,02%) × 10 = 3,182 |

| Итого: | ИПКпосле2015 = 44,504 баллов |

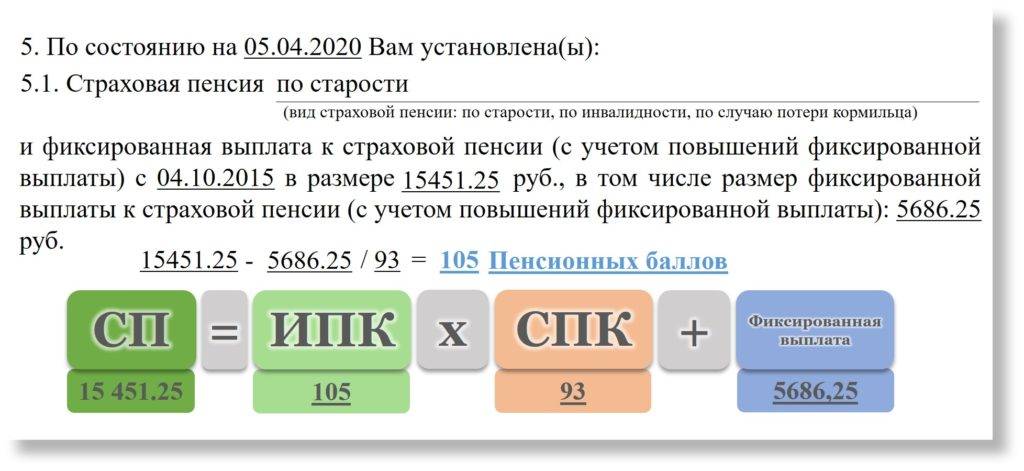

Как считается размер пенсии

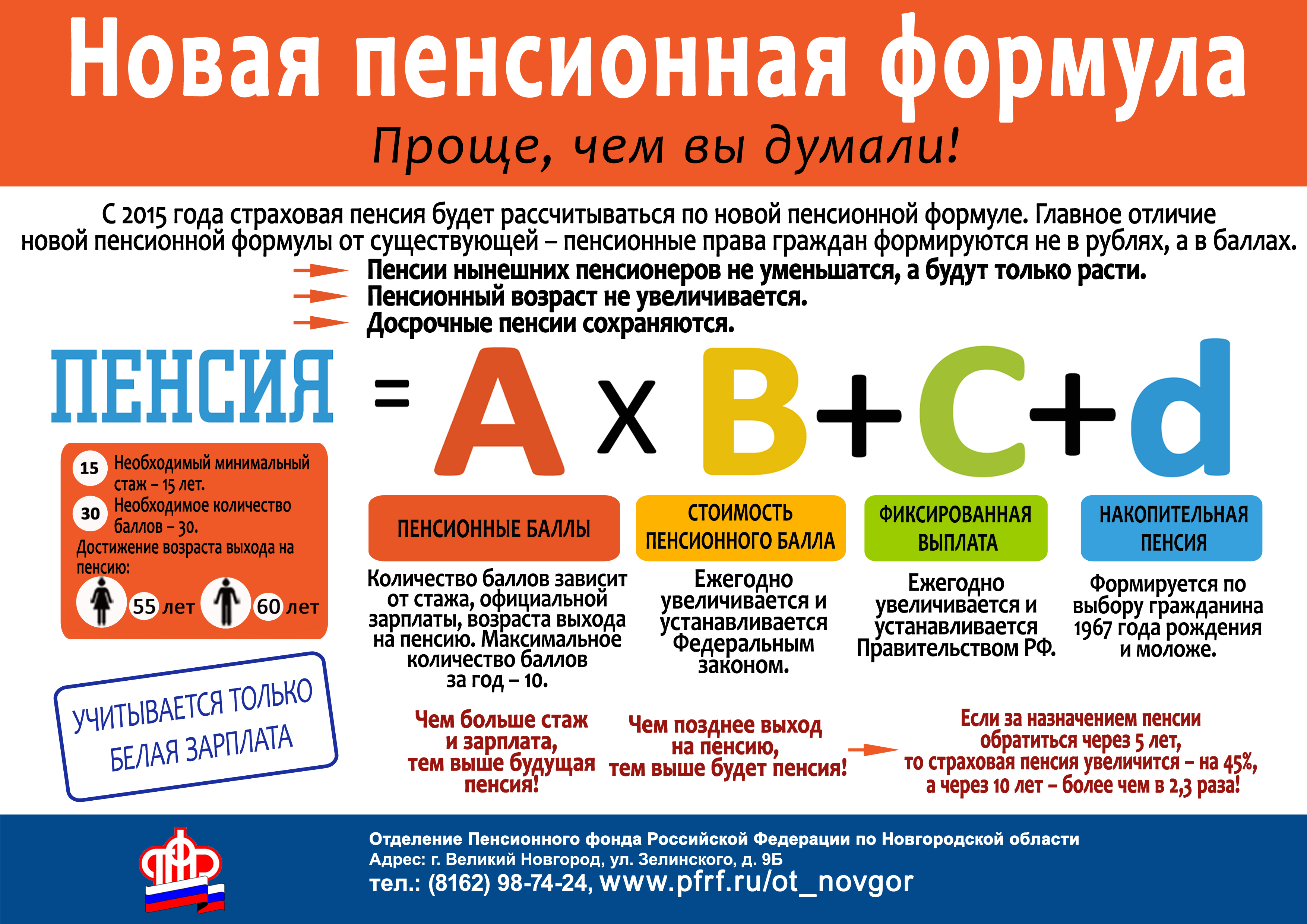

Размер практически любой пенсии определяется по простым формулам, представленным в ст. 15 ФЗ № 400 от 28-го декабря 2013-го года “О страховых…” (далее – ФЗ № 400):

ИПК * СПК + ФВ, где:

- ИПК – кол-во пенсионных баллов, заработанных застрахованным лицом на момент назначения пенсии;

- ФВ – фиксированная выплата, размер которой зависит от категории пенсионера (инвалид, лицо старше 80 лет и др.);

- СПК – стоимость 1-го пенсионного балла.

Как видим, рассчитать свою будущую пенсию просто – достаточно узнать, сколько примерно баллов будет на момент ее назначения, умножить эти баллы на стоимость 1-го балла на соответствующий год и прибавить фиксированную выплату, базовый размер которой в 2024-м году составляет 5334,19 рублей.

Тонкая грань

О том, что необходимо разработать параметры амнистии за дробление бизнеса, Владимир Путин объявил в ходе послания Федеральному собранию 29 февраля. Речь идёт о «некрупных компаниях, которые при фактическом росте бизнеса вынуждены использовать схемы налоговой оптимизации».

На каких условиях реализуется поручение президента, ещё неизвестно — проект об амнистии находится в разработке. Пока ФНС работает без изменений.

Налоговый консультант Галина Ткаченко отмечает, что глава Федеральной налоговой службы Даниил Егоров выделяет борьбу с дроблением бизнеса и серыми зарплатами как актуальные направления работы ведомства в текущем году.

«Если раньше в приоритете были незаконные вычеты по налогу на добавленную стоимость, сегодня эти нарушения отработаны в рамках камеральных проверок. Налоговая очень активно занялась именно дроблением бизнеса, и я это вижу в своей работе», — комментирует эксперт.

За неполные шесть лет объём налоговых доначислений из-за дробления предприятий, оспариваемых в судах, составил более 56 млрд рублей. Об этом ранее сообщала налоговая служба. Последние громкие дела связаны с именами известных блогеров Лерчека и Елены Блиновской. В Приморском крае одним из резонансных стало дело крупной сети ресторанов быстрого обслуживания «Репаблик».

Схемы оптимизации налоговых издержек применяются в разных отраслях и видах деятельности от торговли до сферы услуг.

Предприятия дробят на юрлица и ИП, используют франшизы, торговые площади сдают в аренду родственникам, чтобы оставаться на упрощённой системе налогообложения (УСН). Выгода очевидна: на УСН предприниматель в зависимости от выручки платит 6-15% налогов. Но как только его доходы превышают определённый лимит, он обязан перейти на общую систему налогообложения – ОСН, а значит, в полном объёме вести бухгалтерский и налоговый учёт и уплачивать НДС, налог на прибыль либо НДФЛ и нести другие расходы.

Если налоговая инспекция выявляет схему дробления бизнеса, она доначисляет налоги, исходя из совокупной выручки предприятий плюс штрафы — 40 % от доначисленной суммы налога и пени. В результате нарушитель должен заплатить в бюджет не 6%, а в разы больше, (платится 20 % НДС путём расчёта: доход:120 х 20, а кроме того, 20% налог на прибыль либо 13 — 15 % НДФЛ (для ИП), причём за три предыдущих календарных года и текущий период 2024-го (сроки, которые учитывает камеральная проверка).

По словам Галины Ткаченко, суммы доначислений обычно стартуют от 20 млн рублей. Известен случай, когда предпринимателю из Уссурийска доначислили 130 млн рублей налогов.

Если же нарушитель не хочет, чтобы в отношении него было заведено уголовное дело по результатам налоговой проверки, он обязан самостоятельно сдать налоговые декларации и донести свою позицию налоговому органу. И здесь обычно начинаются судебные разбирательства, когда налогоплательщик пытается доказать, что дробил бизнес не для получения налоговой выгоды. Как правило, безуспешно.

Что будет дальше?

Каких-либо значимых изменений в пенсионной системе для работающих пенсионеров в ближайшем будущем не предусмотрено. Планов по «разморозке» индексации Правительством не разработано.

Однако августовский перерасчет будет проведен в соответствии с принятыми положениями. При этом будут использованы новые значения стоимости пенсионного балла – 93 рубляй. Максимальное количество ПБ, принимаемых к учету, не изменится.

То есть те люди, которые достигли пенсионного возраста в 2021 году, но продолжали трудиться, могут рассчитывать на прибавку в размере 279 рублей.

Касательно возможности полной отмены пенсий для трудоустроенных пенсионеров, то уже не раз предпринимались попытки внести предложение на рассмотрение.

Однако до сих пор никаких значимых решений для реализации данной инициативы не принималось. В то же время, вполне возможно введение дополнительных ограничений для отдельных категорий получателей выплат.

Поэтому лицам, заинтересованным в собственном финансовом положении, рекомендуется отслеживать текущие решения правительственных кругов, касающиеся не только пенсионных баллов, но и других важных корректировок.

Если своевременно отреагировать на негативные изменения, то можно избежать большей части рисков и сохранить платежеспособность на достойном уровне.

Видео: Хорошие новости для работающих пенсионеров.

Watch this video on YouTube

Стоимость балла для трудящихся пенсионеров

Если пенсионер работает, то ему каждый год с 1-го августа осуществляют перерасчет.

Размер надбавки определяется по формуле, представленной в ч. 3 ст. 18 ФЗ № 400 – к старому размеру пенсии прибавляют произведение заработанных за прошлый год пенсионных баллов и стоимости 1-го балла по состоянию на день осуществления перерасчета.

Таким образом, размер надбавки зависит от того, какая стоимость балла установлена в соответствующем году.

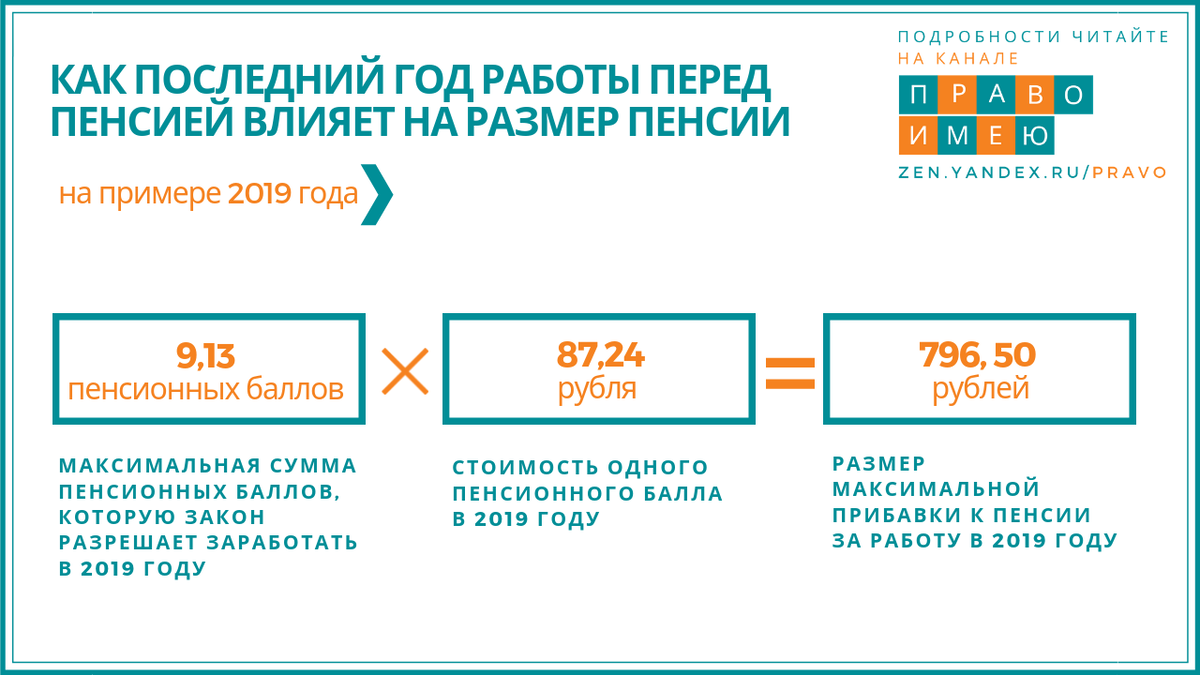

Например, если за 2018-й год пенсионер заработал 1 ИПК, то надбавка с 1-го августа 2019-го года будет 87,24 рублей. Соответственно, прибавка с 1-го августа 2020-го года, если пенсионер заработал в 2019-м, например, 2 ИПК, будет: 2 * 93 = 186 рублей.

Но стоит учитывать, что пенсии работающим пенсионерам не индексируют с 1-го января, как неработающим, в связи с увеличением:

- цены 1-го балла;

- размера фиксированной доплаты.

А это значит, что факт того, что цена балла будет расти в 2019, 2020, 2021 и так далее годах, влияет только на расчет размера августовской прибавки. Для неработающих же факт роста цены ИПК влияет на саму формулу, по которой им была рассчитана пенсия (ИПК * СПК + ФВ).

Как будут повышать минимальные пенсии

Помимо индексации, изменение пенсий в январе 2020 года произойдет за счет утверждения в регионах РФ новых значений прожиточного минимума пенсионера (ПМП). Это сумма, ниже которой неработающий пенсионер не может получать по закону (так называемая «минимальная пенсия»). А если назначенная гражданину выплата ниже этой величины, он будет получать социальную доплату до ПМП. Такую доплату можно получать как страховой пенсии, так и к социальной, государственной и т.д.

С 1 января 2020 г. будут действовать новые величины прожиточного минимума, то есть фактически новые минимальные пенсии. Сумма социальной доплаты тоже будет устанавливаться относительно новых значений ПМП. Таблица минимальных пенсий в 2020 году по регионам РФ представлена в

статье

https://www.youtube.com/watch?v=ytpressru

В некоторых регионах РФ в связи со значительным ростом ПМП вводятся региональные доплаты к пенсии. С 1 января 2020 года их впервые будут назначать в 15 субъектах РФ (всего таких регионов будет 31).

Напомним, что в 2019 г. по поручению В. Путина был изменен порядок индексации пенсий с назначенной к ней социальной доплатой. Теперь прибавка от индексации будет начисляться сверх величины прожиточного минимума, то есть величина социальной доплаты остается неизменной.

Пример:

- Пенсионеру назначена пенсия в размере 7000 рублей. В его субъекте установлен прожиточный минимум в 9000 руб., то есть соц. доплата до минимума равна 2000. Итого, пенсионная выплата равна 9000 — величина регионального ПМП.

- После повышения в январе он будет получать 7000 × 1,066 = 7462 руб. и плюс социальная доплата в фиксированном размере (2000). То есть в 2020 г. общая сумма выплаты будет составлять 9462. Повышение составляет 462 руб.

Как подсчитать баллы за один трудовой год?

Для исчисления баллов ИПК необходимо знать предельную заработную плату, установленную правительством для уплаты пенсионных взносов. В приведенной ниже таблице указана максимальная заработная плата с 2015 по 2017 год для расчета ИПК:

| Год | Предельная база З/П для уплаты пенсионных взносов |

|---|---|

| 2015 | 711 тыс. руб. |

| 2016 | 796 тыс. руб. |

| 2017 | 876 тыс. руб. |

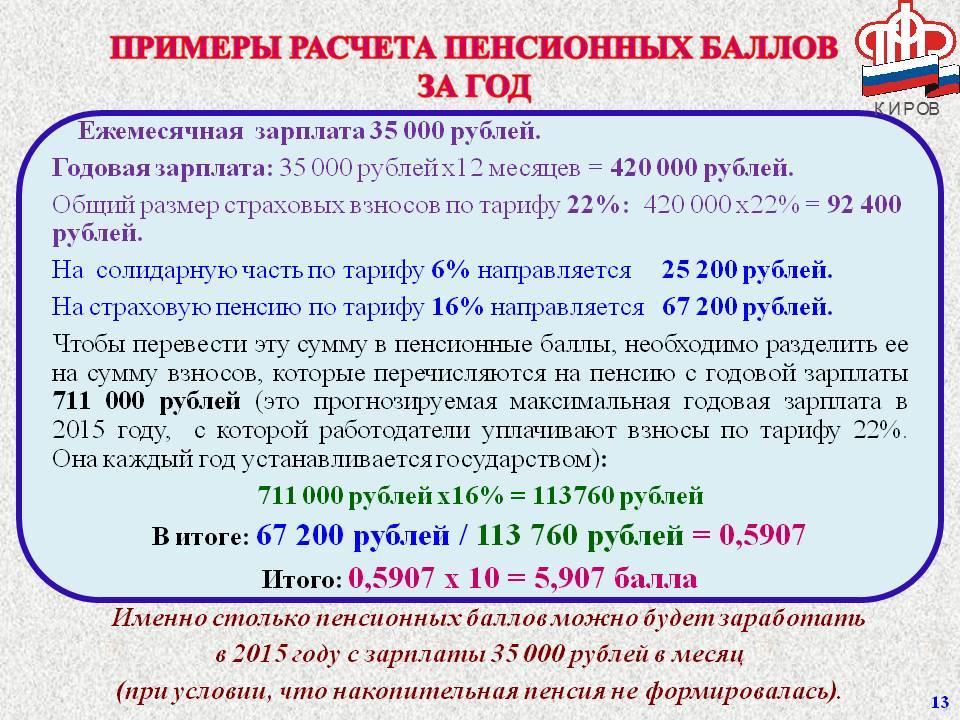

Количество заработанных баллов высчитывается просто — официальная зарплата застрахованного лица за год делится на предельную взносооблагаемую зарплату и умножается на 10.

Пример. Подсчет количества баллов за 2017 год для работника с официальным окладом 35 000 руб. в месяц будет выглядеть следующим образом:

- Годовая заработная плата составит: 35 000×12= 420 000 руб.

- ИПК за соответствующий период составит: (420 000 ÷876 000) × 10 = 4,79 балла.

Учитывая возрастающие показатели заработных плат, подсчет приблизительного количества баллов за 15 лет трудового стажа для работника с официальным окладом 35 000 рублей в месяц будет следующим:

4,79 × 15 = 71.

Как видно из подсчетов, работнику с 15-летним рабочим стажем, не составит труда набрать требующиеся минимальные 30 баллов при выходе на страховую пенсию в 2025 году.

Для определения размера полагающегося пенсионного обеспечения необходимо суммировать все количество ИПК и умножить на стоимость одного балла в год выхода на пенсию.

Расчет стоимости пенсионного балла

Пенсионеры часто задаются вопросом: Как рассчитать стоимость одного пенсионного балла? Но стоимость 1 ИПК не нужно вычислять, поскольку значение утверждается в законодательстве. Можно посчитать, какой общий размер страховых выплат. Для этого нужно количество ИПК перемножить с ценой на заданную дату.

К примеру, менеджер компании наработал к дате выхода на пенсию 120 баллов. Если он будет оформлять выплату в 2019 г., ее размер составит:

120 х 87,24 = 10468,80 руб.

Если в 2020 г., нужно брать цену 1 балла не 87,24 руб., а 93 руб. Тогда величина выплаты составит:

120 х 93 = 11160 руб.

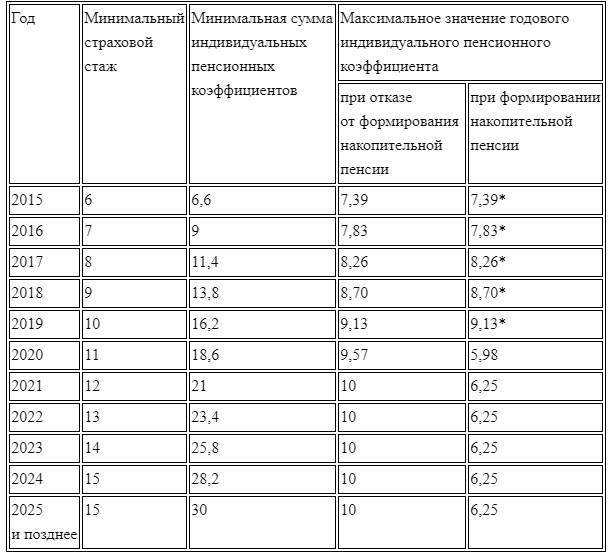

Минимальный ИПК для оформления пенсии также устанавливается государством. В 2019 г. нужно накопить хотя бы 16,2 балла. Затем это количество увеличивается из года в год и к 2030 г. составляет уже 30 баллов.

Что такое пенсионные баллы

Когда-то, с 2002 по 2014 годы, пенсия рассчитывалась очень просто и понятно – все взносы россиян учитывались по специальным счетам и суммировались, а государство каждый год прибавляло к ним определенный процент (то есть, компенсировало инфляцию). И при выходе на пенсию все накопленные на счету пенсионера условные деньги делились на число месяцев ожидаемой продолжительности жизни – в 2002 году это было 144 месяца, в 2014-м цифра дошла до 228 месяцев.

Кроме того, что получалось от деления «накоплений» на период выплаты, пенсионер получал еще и базовую часть пенсии – в 2014 году это было 3910 рублей.

Важно: это не накопительная пенсия, а обычная трудовая (которая затем стала страховой). Эти деньги – пенсионный капитал – учитывались по счетам условно, тогда как в случае накопительной пенсии они непосредственно закреплялись за будущим пенсионером

С 2015 года система изменилась:

- вместо того, чтобы учитывать взносы в рублях, их решили переводить в специальные баллы;

- «стоимость» каждого балла зависит от суммы страховых взносов и максимальной базы обложения;

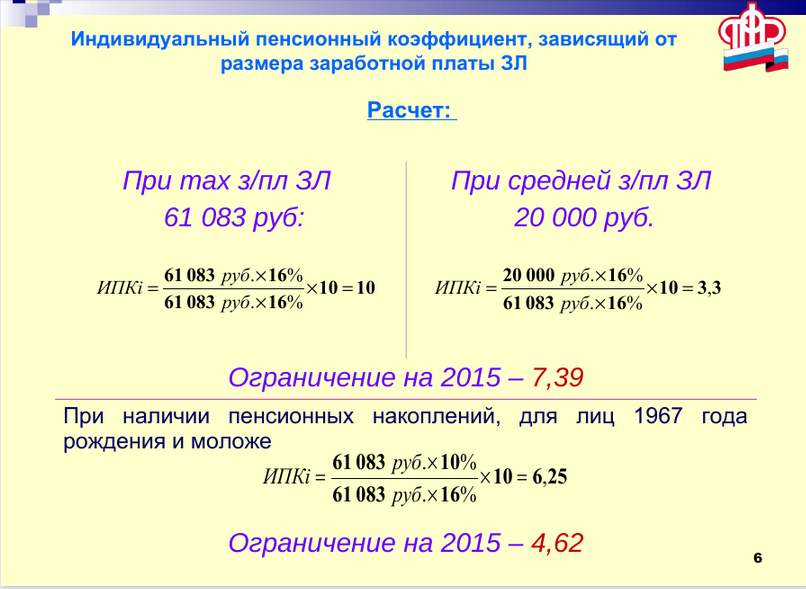

- максимум, что можно получить в год – 10 баллов, но в первые 6 лет (вплоть до 2020-го) максимальное число было ограничено, сначала – 7,39 баллами, в конце – 9,57 баллами, сейчас каждый год начисляется до 10 баллов;

- каждый год утверждается другая «стоимость» балла – которая используется при их пересчете в сумму пенсии;

- базовая часть сохранилась, теперь это фиксированная выплата.

Другими словами, с 2015 года пенсионные взносы (а именно 16% из ставки в 22%) так же учитываются по индивидуальному личному счету, но сразу пересчитываются в баллы (они сейчас называются индивидуальные пенсионные коэффициенты).

В теории система не изменилась – те же взносы дают право на примерно такую же прибавку к пенсии, но в период кризиса власти поднимали стоимость балла не так сильно, как росли цены, как результат – пенсионеры недополучили часть своих денег.

Какой ИПК необходим для выхода на пенсию?

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2024г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Внимание! Ряд категорий работников может выйти на пенсию досрочно, не дожидаясь установленного ФЗ №350 возраста. Это служащие силовых структур, лица, отработавшие положенный срок в районах севера, в горячих цехах и т.д.

Десяткам миллионов пенсионеров пересчитают пенсии!

Ежегодно власти повышают ряд социальных выплат, чтобы поддерживать и улучшать уровень жизни своих граждан, — это касается и пенсий.

На пленарном заседании Совета Федераций 22 ноября 2023 года сенаторы проголосовали и приняли ряд законодательных норм об индексации на будущий год.

По данным Росстата на 1 января 2023 года, в России проживает 41,775 миллиона пенсионеров, которым государство гарантирует выплату пенсий и ее индексацию с учетом роста потребительских цен.

Но при этом каждая категория пенсионеров получит разную сумму к пенсии и в разные сроки.

Самая многочисленная категория получателей этой выплаты — 24,354 миллиона россиян — неработающие пенсионеры, которые получают страховую пенсию по старости. Для них индексация всегда первоочередная и ее размер всегда превышает официальный уровень инфляции.

Так будет и в 2024 году: с 1 января страховые пенсии неработающим пенсионерам, получающим пенсии по инвалидности и по потере кормильца, проиндексируют на 7,5%.

А с учетом новогодних праздников проиндексированную пенсию пенсионеры получат уже перед Новым годом.

Среди этой категории пенсионеров есть те, у кого пенсия ниже прожиточного минимума.

Поскольку с 1 января увеличивается размер прожиточного минимума, соответственно, эта категория пенсионеров получит выплаты, проиндексированные на размер индексации прожиточного минимума для каждого конкретного региона.

Но в любом случае размер выплат не должен быть ниже 13 290 рублей — официально установленного федерального прожиточного минимума для пенсионеров.

Также с 1 февраля на 7,5% будут проиндексированы пенсии федеральным государственным гражданским служащим.

Еще одна категория пенсионеров, которой пенсия будет проиндексирована в таком же размере, то есть на 7,5%, — это те, кто получают социальную пенсию. Численность таких пенсионеров составляет 3,361 миллиона человек.

Но проиндексированы социальные пенсии будут с 1 апреля 2024 года. Отличие этой индексации в том, что ее размер тоже превышает официальный уровень инфляции, что бывает не каждый год.

С 1 августа 2024 года традиционно будет пересчитана пенсия для работающих пенсионеров. На 1 января 2023 года численность работающих пенсионеров составила 7,912 миллиона человек.

Максимальная доплата составит 399,15 рубля — максимум стоимость трех пенсионных баллов. Конечно, давно идет речь о вариантах индексации пенсий для работающих пенсионеров, но пока никаких решений не принято.

Для 2,6 миллиона военных пенсионеров также предусмотрена индексация пенсионных выплат, но с 1 октября, за счет индексации окладов по занимаемым должностям и воинским званиям.

Все индексации происходят в автоматическом режиме. Пенсионерам не надо самим обращаться в Социальный фонд. При наступлении периода индексации пенсионеры получат уже проиндексированные выплаты.

Ну что, готовимся к внеочередной индексации пенсий? Инфляция ускакала так высоко, что уже прибавка 7,5% к пенсии выглядит просто смешно.

Здорово же? Нет? Не вижу радости!

Вот я думаю, что радости мало, потому что надо уже снова увеличивать пенсии, так как инфляция съела все, что только могла. Как можно увеличивать пенсии на 7,5%, когда в стране такой высокий уровень инфляции?

Вот хотят, чтобы с 2024 года ЖКХ подорожало минимум на 10%, так почему пенсии так слабо индексируете? Зачем делаете пенсионеров еще беднее? Кому это выгодно?

Какие законы регулируют начисление пенсии

Разобраться в пенсионной системе непросто, потому что ее регулирует сразу несколько федеральных законов. К тому же они постоянно реформируются, есть много нюансов, которые касаются разных социальных категорий граждан.

Если планируете глубоко разобраться в теме, придется изучить эти документы:

-

ФЗ от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

-

ФЗ от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

-

постановление Правительства РФ от 02.10.2014 № «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий»;

-

ФЗ от 28.12.2013 № 424-ФЗ «О накопительной пенсии»;

-

ФЗ от 19.12.2022 № 516-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2023 год».

Как рассчитать размер пенсии в целом

В целом будущая пенсия считается по формуле:

СП = ИПК × СПК + ФВ, где

-

СП — размер страховой пенсии по старости;

-

ИПК — индивидуальный пенсионный коэффициент;

-

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается страховая пенсия по старости;

-

ФВ — фиксированная выплата к страховой пенсии.

Алгоритм расчета выглядит так:

-

Берем количество пенсионных баллов;

-

Умножаем их на стоимость пенсионного коэффициента. В 2024 году — ₽133,05;

-

Прибавляем фиксированную выплату к страховой пенсии. В феврале 2024 года — ₽8134,88.

Например, вы выходите на пенсию в этом году. Накопили 50 пенсионных баллов.

Получается расчет такой:

50 × ₽133,05 + ₽8134,88 = ₽14 809,88.

Стоимость пенсионного коэффициента устанавливается властями, повлиять на него не получится. Но к нему может быть применен повышающий коэффициент.

Индексация ЕДВ

ЕДВ — это ежемесячная денежная выплата, которая назначается федеральным льготникам. Это, например, взрослые и дети — инвалиды всех групп, а также пострадавшие от чернобыльской аварии, ветераны и другие категории. Они получают ЕДВ независимо от того, работают или нет.

Неотъемлемой частью ЕДВ является набор социальных услуг — НСУ. НСУ может предоставляться в натуральной или денежной форме по желанию льготника. ЕДВ и НСУ индексируют 1 февраля каждого года.

В 2023 году ЕДВ составляет:

- инвалидам I группы — 4957,95 ₽;

- инвалидам II группы — 3540,76 ₽;

- инвалидам III группы — 2834,40 ₽;

- детям-инвалидам — 3540,76 ₽;

- инвалидам войны — 7081,49 ₽;

- участникам Великой Отечественной войны — 5311,09 ₽;

- ветеранам боевых действий в целом и ветеранам, награждённым знаками «Жителю блокадного Ленинграда» и «Жителю осаждённого Севастополя» — 3896,19 ₽.

НСУ в денежной форме до индексации составляет 1469,74 ₽.

В 2024 году все эти выплаты повысят на 7,5%.

Из каких частей состоит пенсия и как она начисляется

Величина государственного пособия по старости напрямую зависит от:

- зарплаты будущего пенсионера;

- стажа его трудовой деятельности;

- условий, в которых велась трудовая деятельность;

- возраста, в котором гражданин заявит на выплаты.

Непосредственно сама пенсия может быть разделена на 2 составляющие:

- Страховая.

- Накопительная.

За время трудовой деятельности на личный страховой и накопительный счёт гражданина отчисляются страховые выплаты. Денежные средства отчисляются на накопительный и страховой счета отдельно.

Законодатель обязывает производить отчисления работодателя на пенсионное обеспечение в размере 22 % от всей суммы заработка трудящегося, без учёта налоговых вычетов.

Из определённых 22% перечисляется:

- 6% на солидарный счёт;

- 10% на страховой;

- 6% на накопительный.

Важно! Исключение составляют граждане, которые родились до 1967 года. Россиянин имеет возможность сделать выбор самостоятельно, куда перечислять 16% страховых отчислений:

Россиянин имеет возможность сделать выбор самостоятельно, куда перечислять 16% страховых отчислений:

- 10% на страховой счёт и 6 % на накопительный;

- 16% на страховой счёт.

Начиная с 2014 года, начисления на накопительный счёт были приостановлены, и все 16% перечисляются на страховой счёт.

Непосредственно сама пенсионная выплата будет содержать в себе:

- Установленную законом сумму, прибавляемую к страховой выплате. Сумма положена каждому гражданину, достигшему установленного государством возраста. В ФЗ-400 прописан перечень лиц, которым фиксированная величина будет выплачена в повышенном размере.

- Страховая пенсия по возрасту, которая, в свою очередь, делится на показатели, заработанные:

- ранее 2002 года;

- с 2002 по 2014 годы;

- с 01.05.2015 года;

- за прочие периоды, за которые не отчисляются взносы.

Итак, следует разобраться в деталях, как будет рассчитываться пенсия для россиян в 2018 году.

Заключение

Пенсионная реформа коснется не только будущих пенсионеров, но и тех, кто вышел на пенсию с момента принятия закона – 2015 года. Все права, полученные претендентом на пенсию должны быть конвертированы и переведены в баллы.

Получать достойное пенсионное обеспечение станут те граждане, страховой стаж которых составит не менее 15 лет (к 2025 году). Большое значение имеет и размер официальной заработной платы, от которой зависит количество начисляемых пенсионных баллов.

Принятые государством изменения касательно пенсионной системы призваны обеспечить «устойчивость» пенсии вне зависимости от уровня инфляции на момент назначения выплат. Если раньше ежегодное повышение минимального уровня пенсии не покрывало и 25% инфляции, то с нынешним исчислением и ужесточением требований к стажу и размеру заработной платы, правительство планирует обеспечить 100% покрытие.

Советуем почитать:

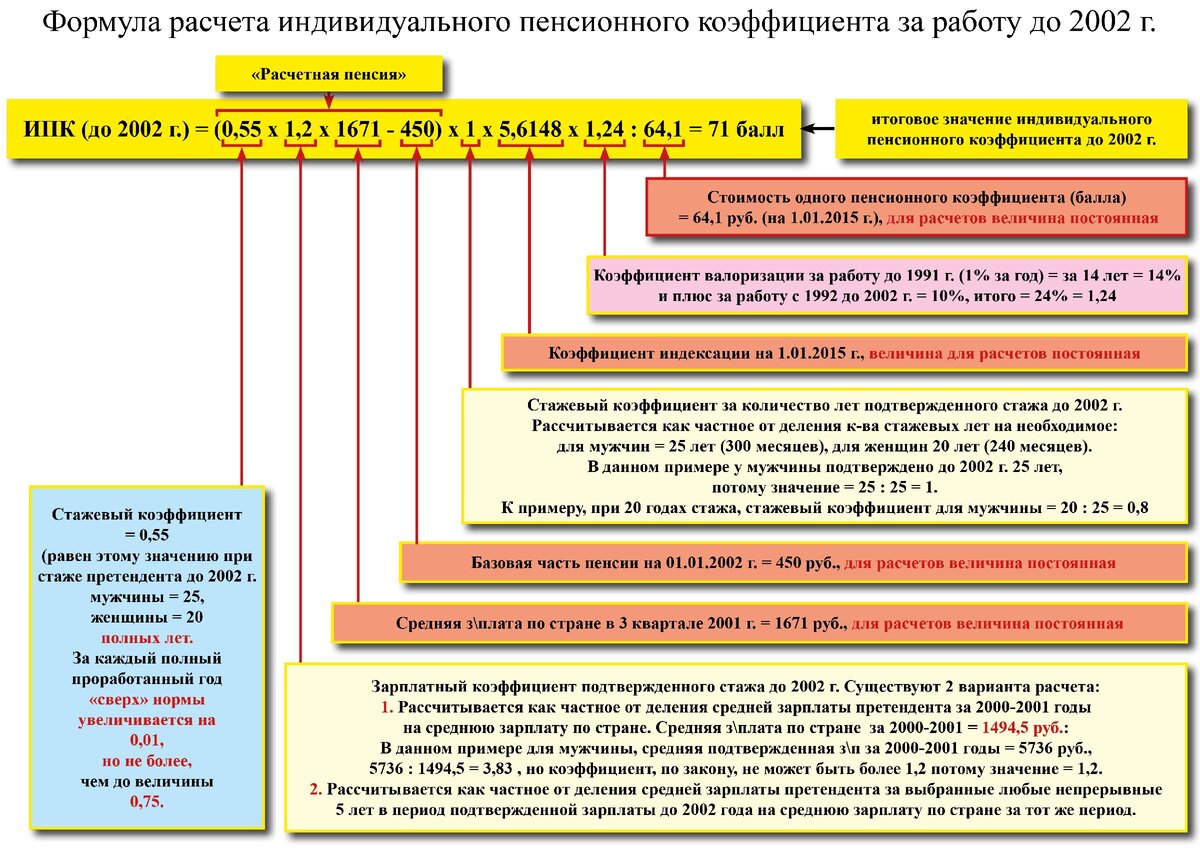

Конвертация пенсионных прав, приобретенных до 2015 года

Рейтинг: 3/5 (1 голосов)