Налоговая документация

Сколько хранить «первичку», отчеты по налогам, счет-фактура, база данных по бухучету ? Как хранить и уничтожить документы. Росархив. Ответственность за хранение документов. ПЕРЕЧЕНЬ ТИПОВЫХ УПРАВЛЕНЧЕСКИХ ДОКУМЕНТОВ, ОБРАЗУЮЩИХСЯ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ. С указанием сроков хранения Федеральная архивная служба России Правила хранения «первички» в бухгалтерии.

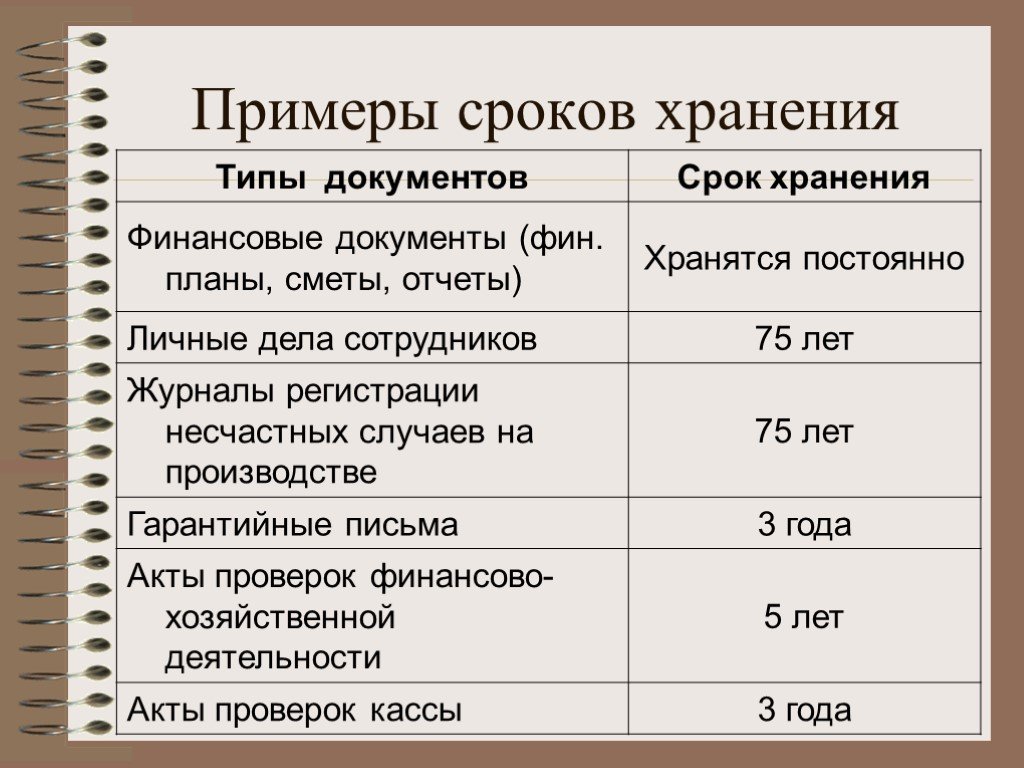

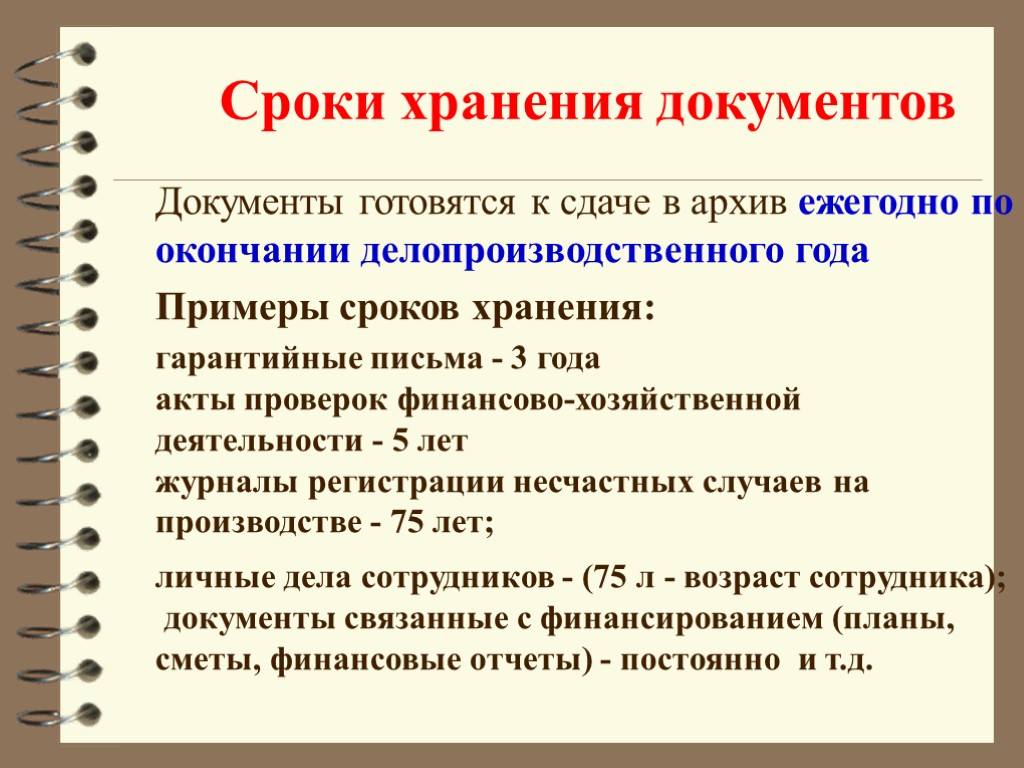

Храните бумаги в течение срока, установленного законодательством, но не менее пяти лет

Хотя Минфин назвал минимальные сроки хранения первички. Но ведомости для расчета налогов можно выбросить через пять лет. После того, как вы сдали декларацию. Первичку храните на год дольше.

Вы вправе избавиться от бумаг, которые использовали для расчета и уплаты налога на прибыль, НДС и т.д., если они старше пяти лет.

Период хранения первичных документов установлены в Налоговом кодексе РФ, Законе от 6 декабря 2011 № 402-ФЗ. А также в перечне, утвержденном приказом Федерального Архивного Агентства от 20 декабря 2019 г. N 236 (бывший Приказ 558).

В статье 23 Налогового кодекса РФ говорится, что бумаги, необходимые для целей расчета налогов. (в том числе бухгалтерские), организация должна хранить в течение пяти лет. (подпункт 8 п. 1 ст. 23 НК РФ). Это требование относится ко всем бумагам бухгалтерского и налогового учета. Необходимым для исчисления и уплаты налогов, в том числе и к бумагам электронных систем документооборота между банком и клиентами. (В частности, системы «Клиент-Банк»). Соблюдать указанный срок организация обязана, если другие сроки не установлены законодательством. Аналогичные выводы подтверждаются письмом Минфина России от 30 марта 2012 № 03-11-11/104.

Вместе с тем, в части 1 статьи 29 Закона от 6 декабря 2011 № 402-ФЗ сказано. Что первичные учетные ведомости, регистры бухучета, бухгалтерскую отчетность. А также аудиторские заключения о ней нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет. Сроки же хранения типовых архивных бумаг определены в перечне, утвержденном приказом Минкультуры России от 20 декабря 2019 г. N 236.

Чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 № 402-ФЗ. Храните налоговые декларации, расчеты, регистры и другие бумаги минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков). Подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации. Копии использованных бланков можно уничтожить на основании акта об их списании. Такие правила сроков хранения документов организации установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359.

Как организовать бумажный архив

Компания может отдать документы на хранение сторонней организации — это новое право. Но это не обязательное требование, по желанию архив можно вести самостоятельно.

В этом случае нужно отвести для хранилища бумажных документов отдельное помещение. Оно должно вентилироваться и иметь систему противопожарной безопасности.

Назначьте ответственного сотрудника, который будет отвечать за хранение документов. И выпустите локальный нормативный акт, который будет регулировать деятельность архива.

Чтобы отправить документы в архив, нужно сгруппировать их как отдельные дела по тематическому, функциональному признаку, или по сроку хранения.

Основные правила к оформлению бумажных дел не поменялись — они не должны включать в себя более 250 листов и превышать 4 см в корешке. Одно дело прошивается в твёрдую обложку четырьмя проколами, а малоформатные дела допустимо прошить тремя.

Основные отличия нового Перечня от предыдущего

Новый Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций отличается от предыдущего тем, что:

- Появились новые разделы: противодействие коррупции; обеспечение режима безопасности организации, гражданская оборона и защита от чрезвычайных ситуаций и другие.

- В новый перечень не вошли разделы, которые были в предыдущем перечне: деятельность первичных профсоюзных организаций и иных общественных организаций; организация досуга и другие.

- В новом Перечне для удобства пользования, составлен указатель, в котором в алфавитном порядке перечислены виды документов и вопросы их содержания.

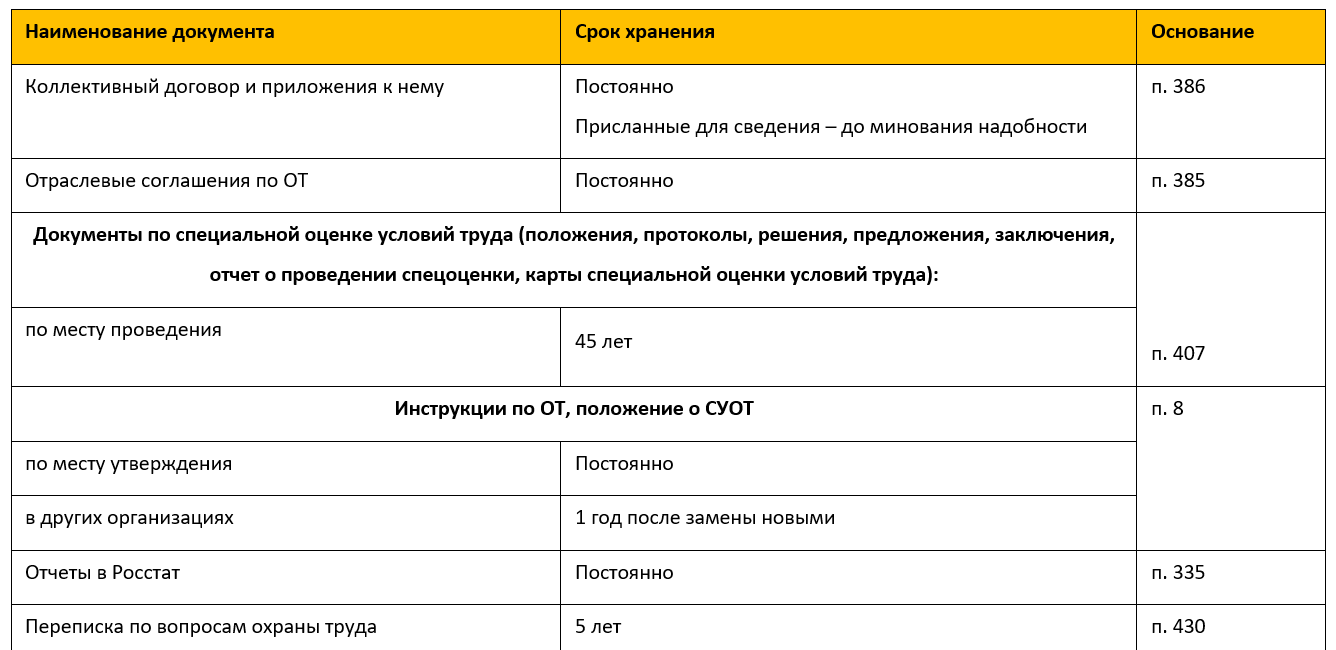

- В новом перечне, а отличие от предыдущего произошли существенные изменения внутри разделов. Например: раздел 7.3 «Охрана труда». В предыдущем Перечне в разделе было 46 позиций, в новом Перечне раздел «Охрана труда» сократился почти в два раза и составил 24 позиции. В новом Перечне одна ст.430 Переписка по вопросам охраны труда. В старом Перечне было несколько статей о переписке по охране труда: ст. 605 переписка о разработке и ходе выполнения комплексных планов улучшения условий труда; ст. 607 переписка о состоянии и мерах по улучшению…; ст. 618 переписка о предупредительных мероприятиях…; ст. 631 переписка об авариях и несчастных случаях; ст. 635 переписка о профессиональных заболеваниях; ст.640 переписка о сокращении рабочего дня в связи с тяжелыми, вредными условиями труда; ст.644 переписка о проведении профилактических и профгигиенических мероприятий; ст. 646 переписка о проведении медицинских осмотров работников.

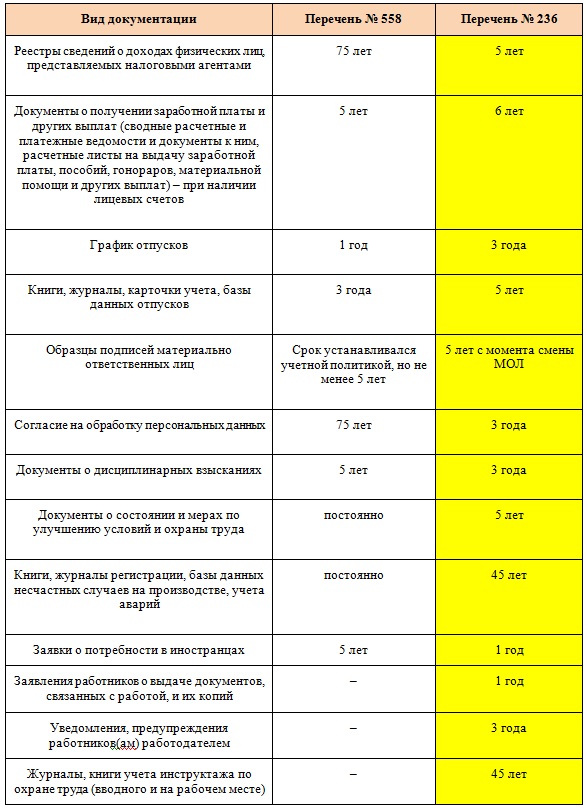

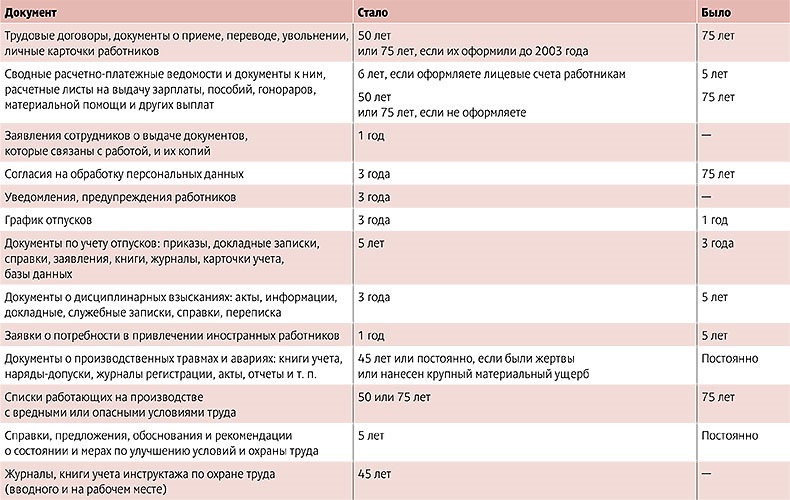

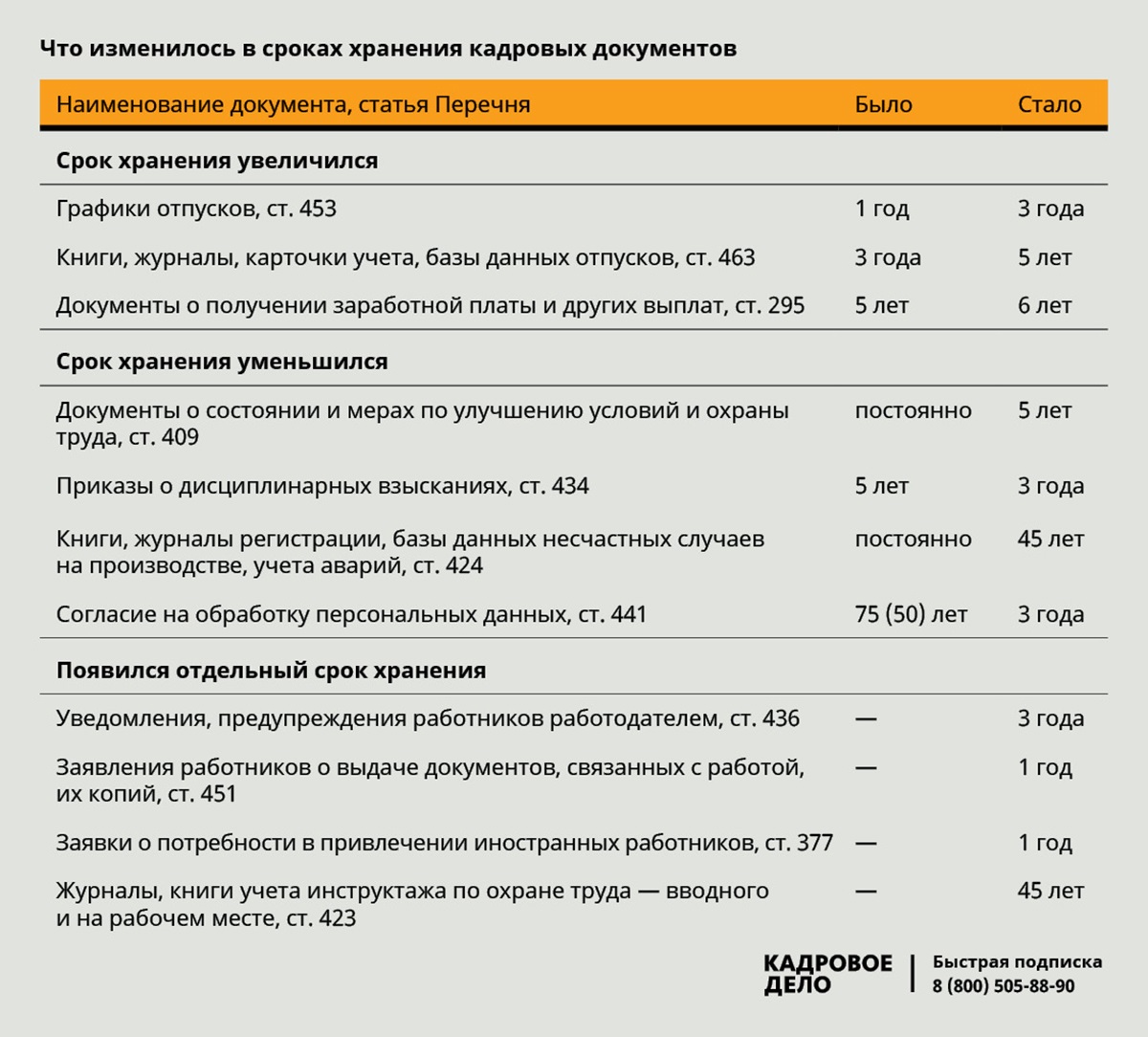

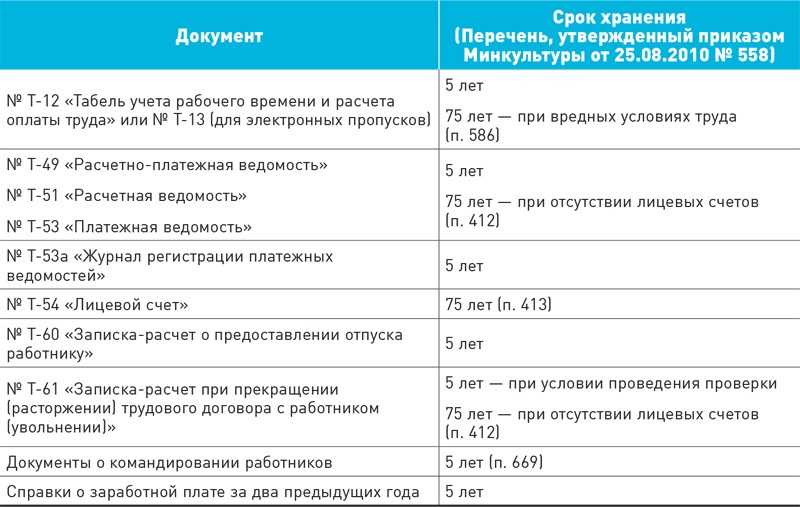

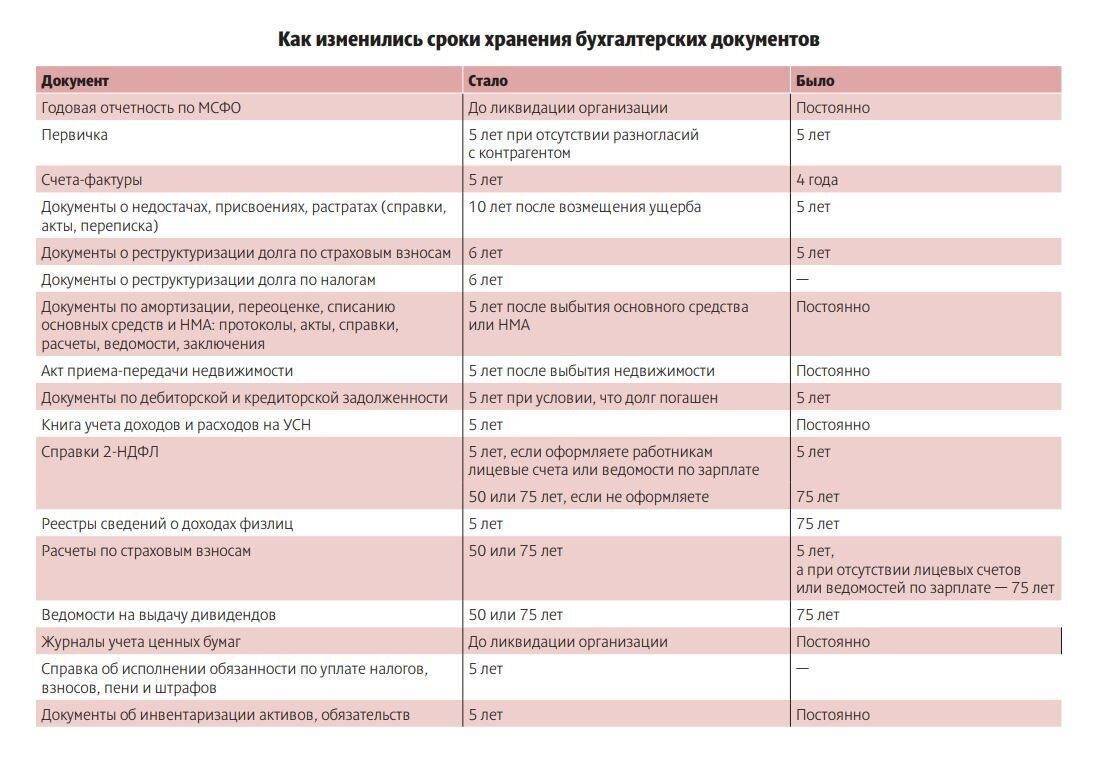

- Изменился с 2020 года срок хранения документов по бухгалтерскому, кадровому и налоговому учету. Некоторые документы нужно хранить дольше, а некоторые – меньше, чем было необходимо раньше (например, срок хранения документов о недостачах, присвоениях, растратах (ст. 287) увеличен с 5 до 10 лет; о получении заработной платы и других выплат (ст. 295) — с 5 до 6 лет); определен срок хранения для ряда новых документов бухгалтерского учета (консолидированная финансовая отчетность, финансовая отчетность не создающих группу организаций, составленная по МСФО: годовая — до ликвидации организации; промежуточная — 5 лет (ст. 275));

- из Перечня исключен ряд позиций, в частности, формы (альбомы форм) унифицированных первичных документов.

Поэтому рекомендую организациям, предприятиям, учреждениям принять новую номенклатуру дел.

Скачать Информационное сообщение Минфина России от 26.02.2020 N ИС-учет-23

<Об уточнении перечня архивных документов бухгалтерского учета и изменении правил подготовки программы разработки федеральных стандартов бухгалтерского учета>

В следующей статье рассмотрим номенклатуру дел раздела «Охрана труда».

Ольга Софронова

Какие документы подлежат хранению?

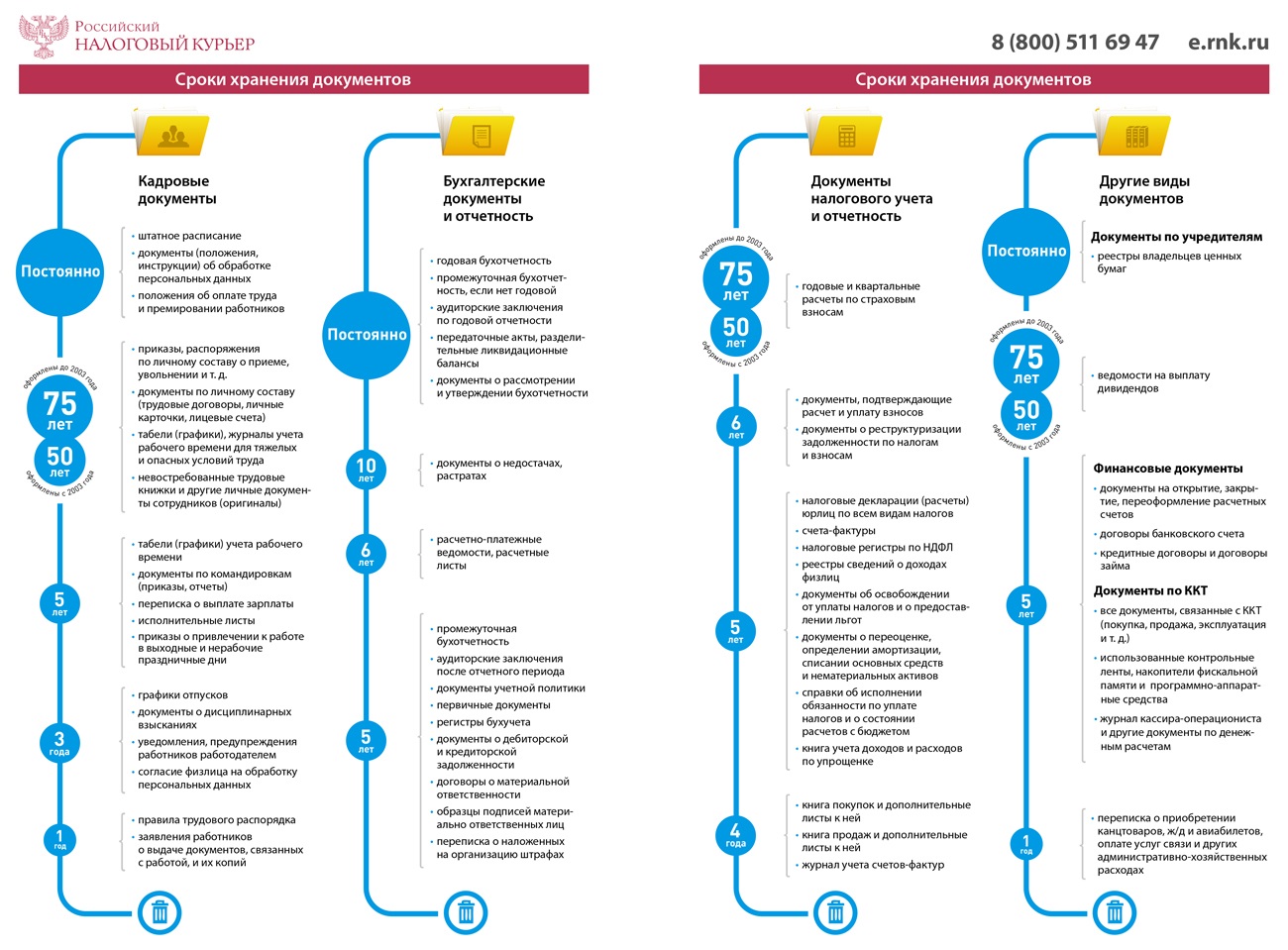

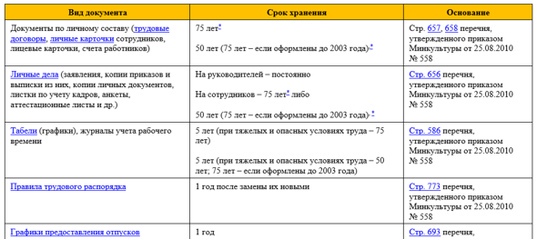

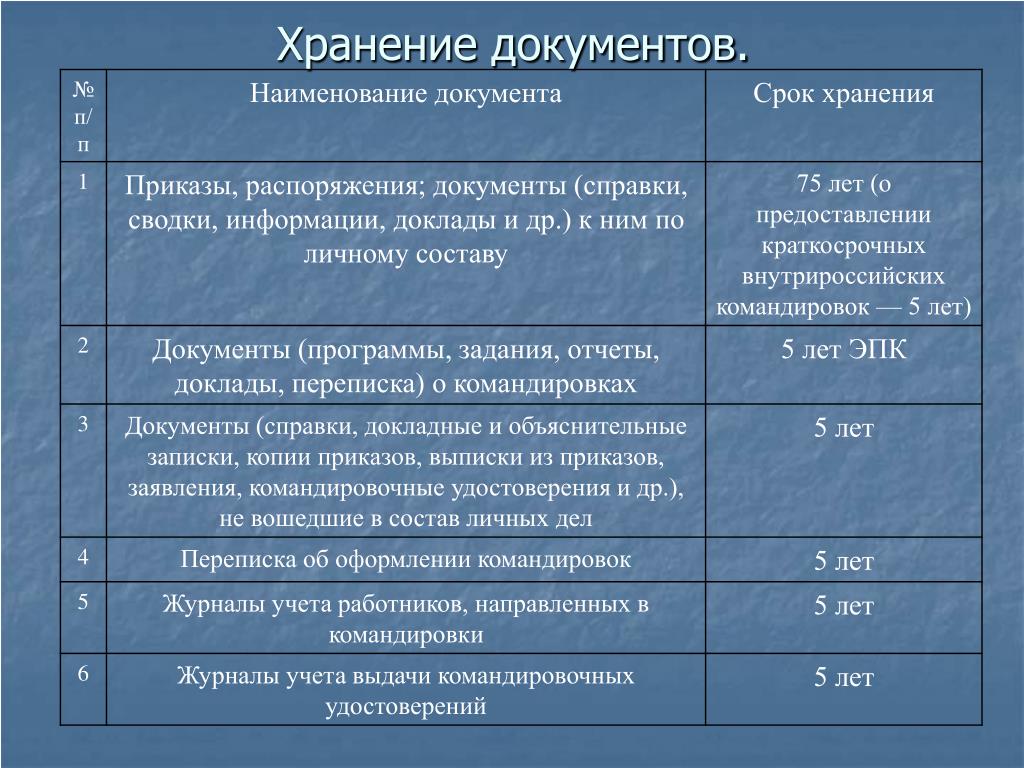

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Какие направления деятельности организации включает Перечень?

Все документы, образующиеся в процессе деятельности органов и организаций, включают следующие направления деятельности:

- Организация системы управления (нормативно-правовое обеспечение деятельности, распорядительная деятельность, организационные основы управления, контроль и надзор, документационное обеспечение управления и организация хранения документов, информатизация деятельности)

- Планирование деятельности (прогнозирование, перспективное планирование; текущее планирование; отчетность о выполнении планов; ценообразование)

- Финансирование, кредитование деятельности

- Учет и отчетность (бухгалтерский учет и отчетность, учет оплаты труда, налогообложение, учет имущества, статистический учет и отчетность)

- Международное сотрудничество

- Информационная деятельность

- Трудовые отношения (организация труда, нормирование и оплата труда, охрана труда)

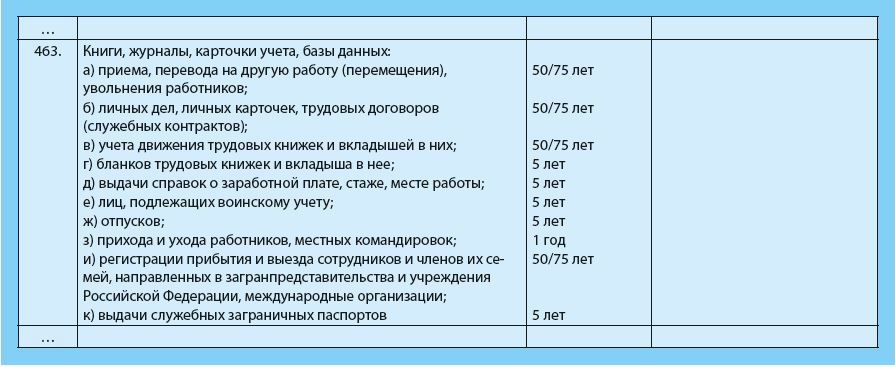

- Кадровое обеспечение (прием, перевод на другую работу (перемещение), увольнение работников; кадровый учет; противодействие коррупции; аттестация; повышение квалификации, награждение)

- Материально-техническое обеспечение деятельности

- Административно-хозяйственное обеспечение деятельности (эксплуатация зданий, строений, сооружений; транспортное обслуживание; информационно-телекоммуникационное обеспечение)

- Обеспечение режима безопасности организации, гражданская оборона и защита от чрезвычайных ситуаций (организация охраны, пропускного режима; обеспечение антитеррористической защищенности и пожарной безопасности, организация гражданской обороны и защиты от чрезвычайных ситуаций)

- Социально-бытовые вопросы (социальное страхование, социальная защита; обеспечение жильем и коммунальными услугами)

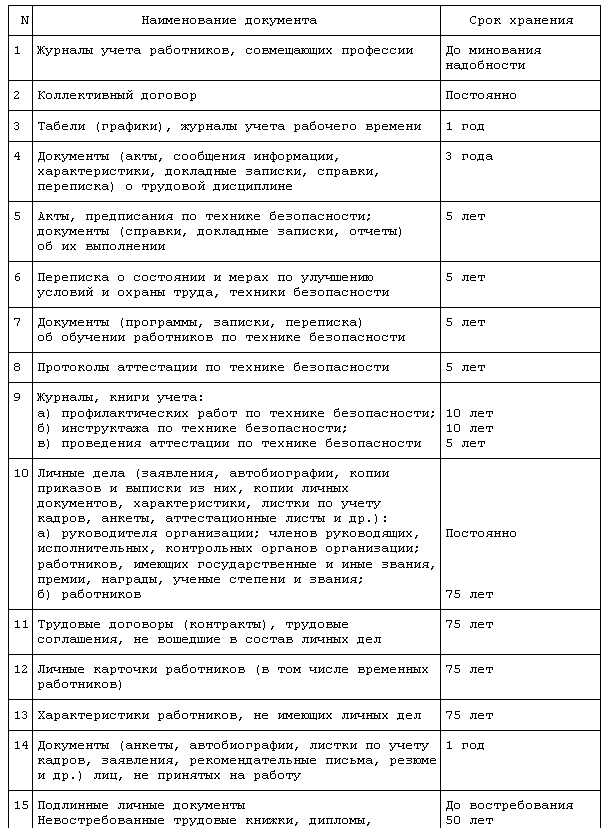

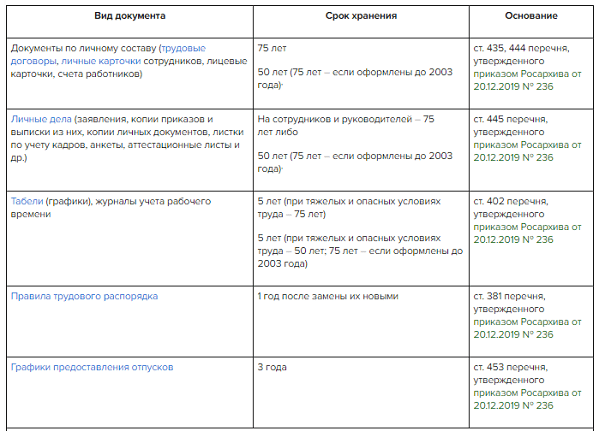

Документы по вопросам охраны труда представлены в разделе 7.3 Перечня.

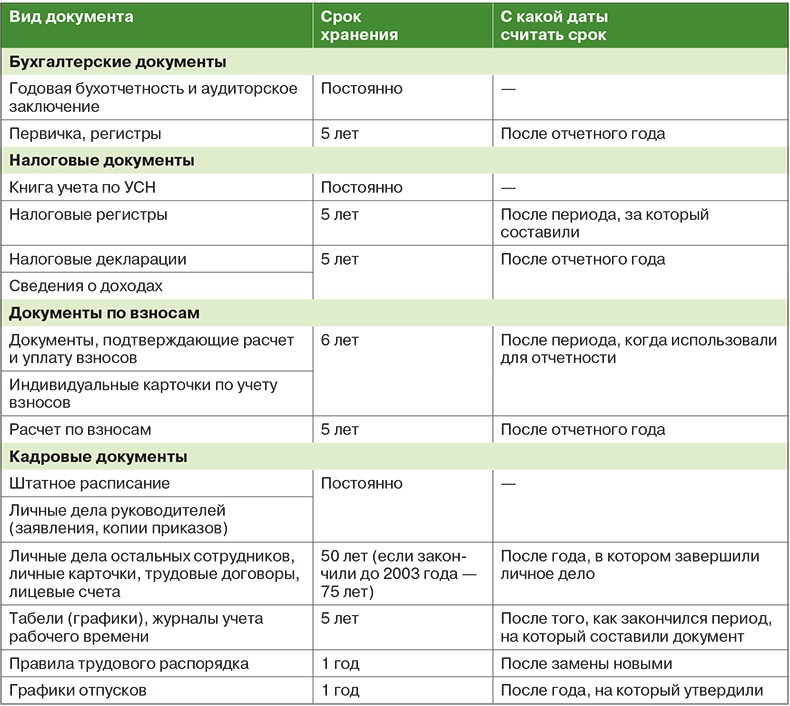

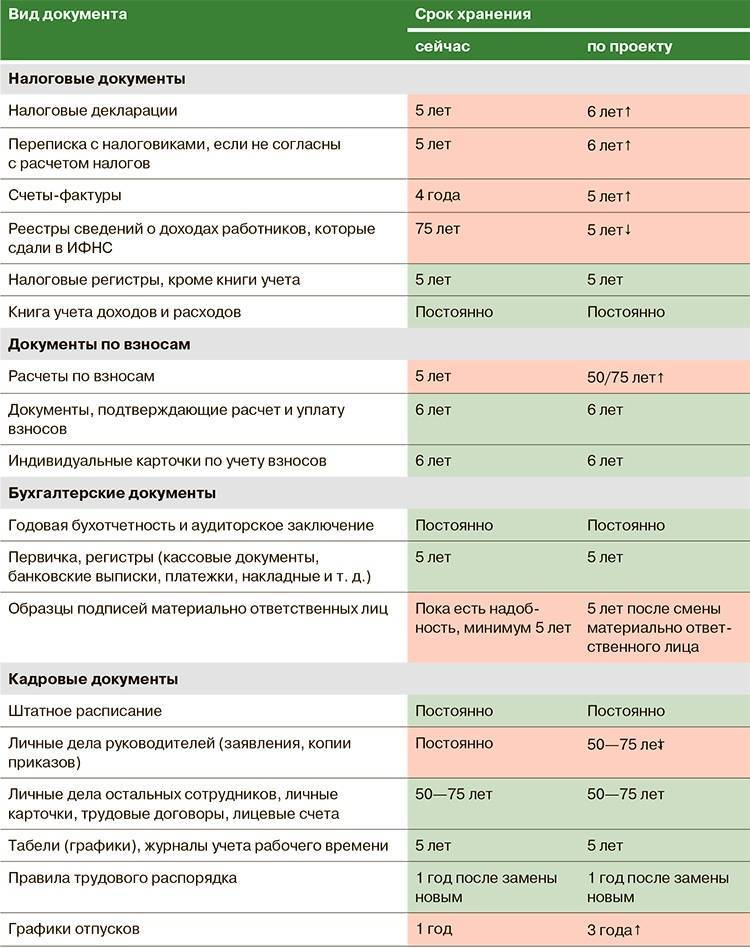

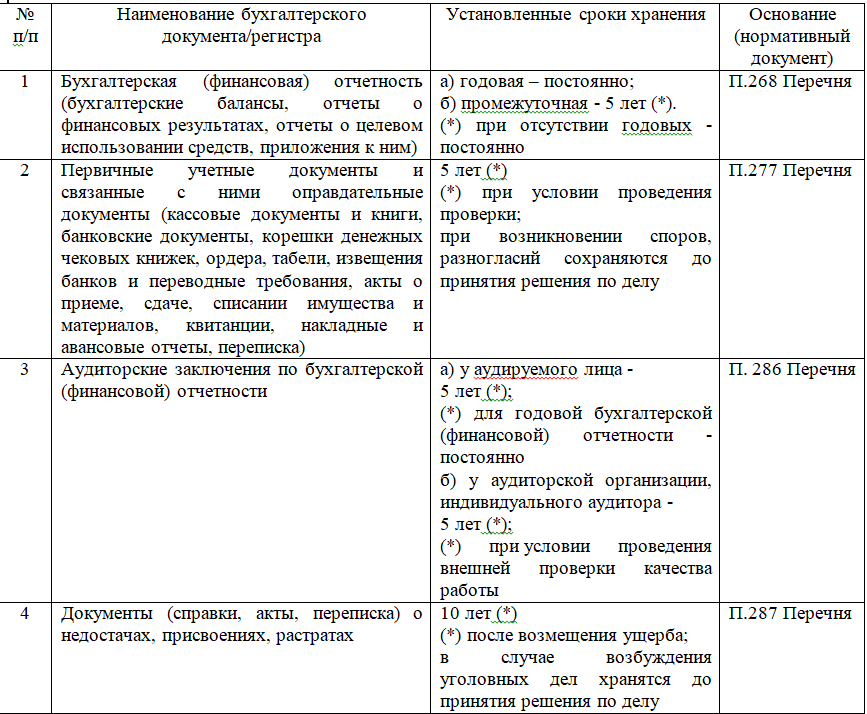

Бухгалтерские документы

Сроки их хранения — в разделе 4.1 Перечня Росархива.

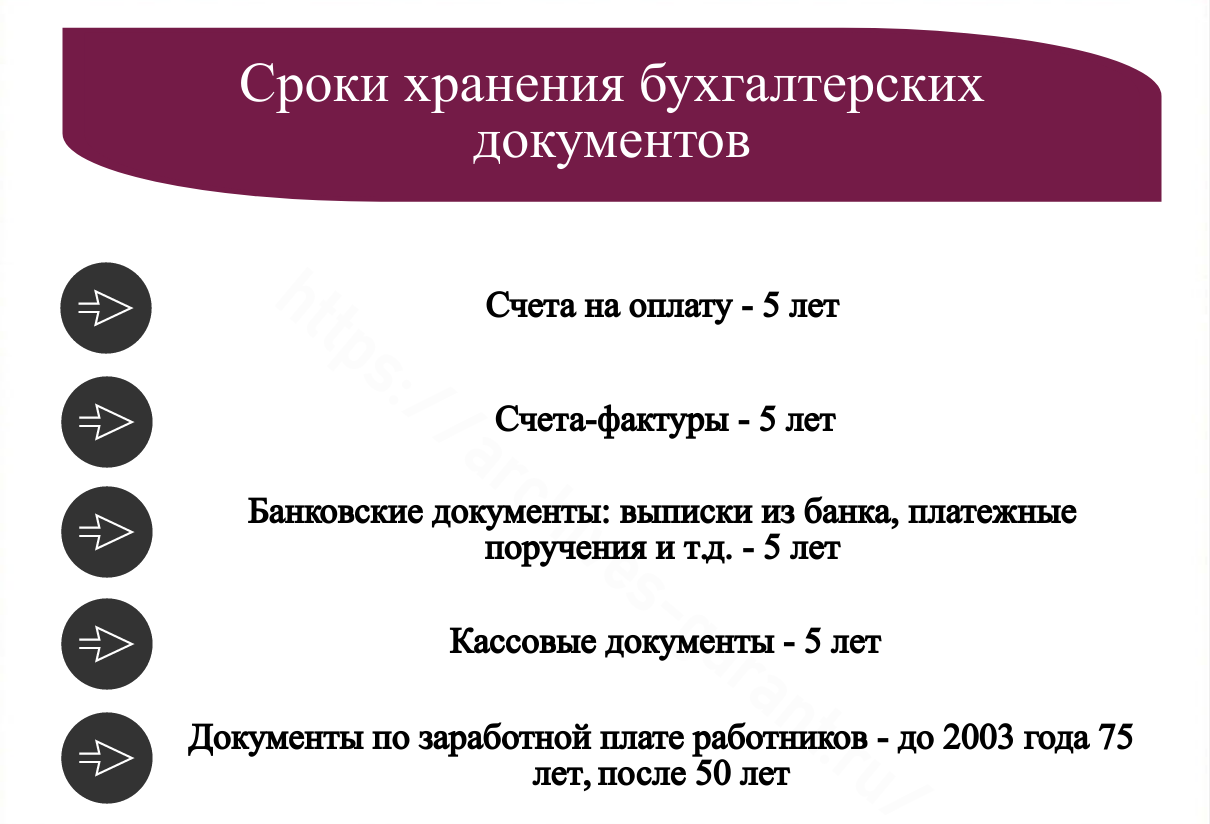

5 лет:

- промежуточная бухотчётность, а если нет годовой, промежутку нужно хранить постоянно;

- учётная политика с приложениями;

- регистры бухучёта — главные книги, журналы операций, оборотные ведомости и другое;

- кассовые книги;

- корешки чековых книжек;

- банковские документы;

- акты приёма-сдачи, списания имущества и материалов, накладные;

- переписка по вопросам бухучёта, автоматизации учёта и отчётности;

- авансовые отчёты;

- документы по дебиторской и кредиторской задолженности (акты сверки, переписка и другое) — 5 лет после погашения долга.

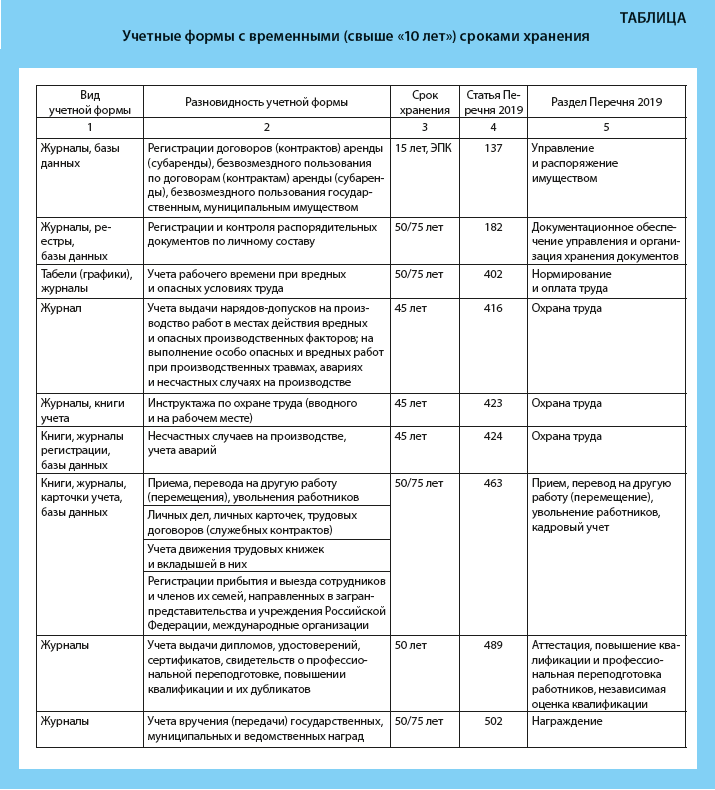

10 лет после возмещения ущерба хранят документы о недостачах, растратах, хищениях, например, справки, акты, переписку. Если было заведено уголовное дело, а 10 лет уже истекло, — до принятия решения по делу.

Постоянно:

годовая бухотчётность и аудиторское заключение по ней;

передаточные акты, разделительные, ликвидационные балансы, пояснительные записки к ним.

Если проводится проверка, либо возникли споры и разногласия, то первичные учётные документы (кассовые и банковские книги, чековые корешки, авансовые отчёты и другое) нужно хранить до того, как вынесут решение по проверке, даже есть срок хранения истёк.

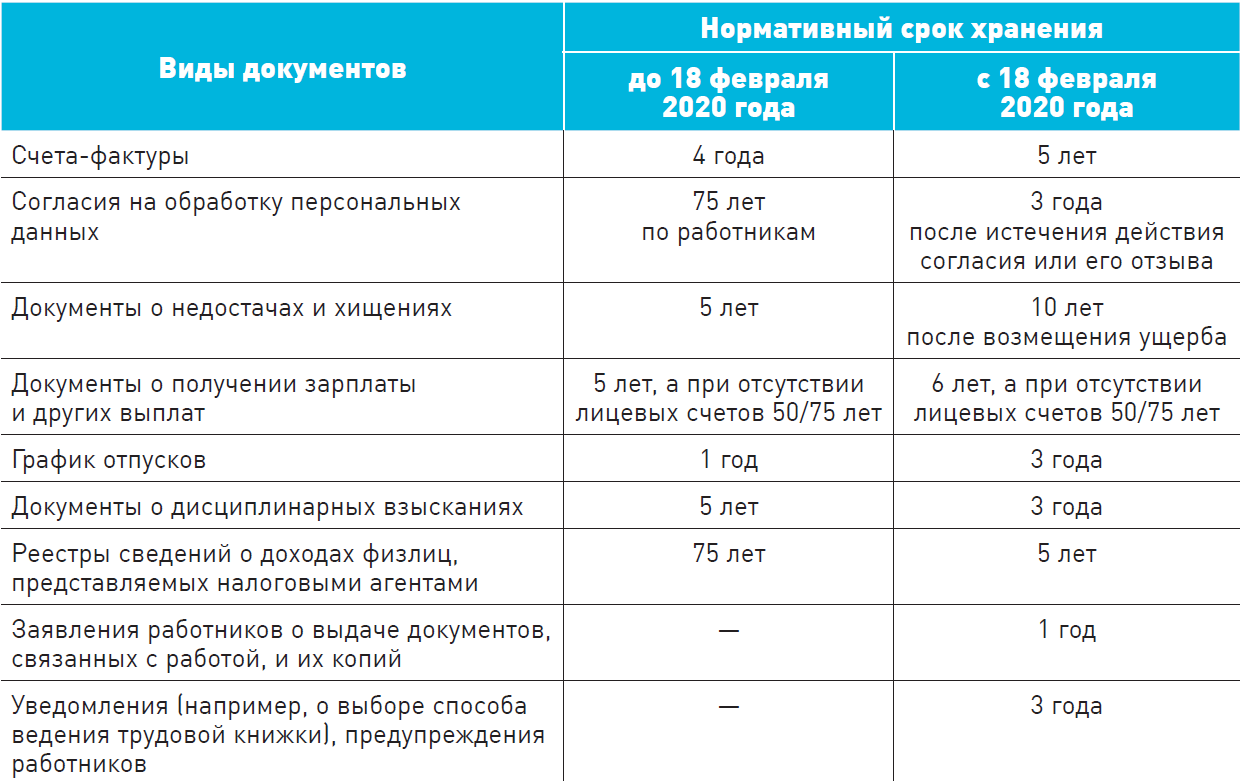

Новый порядок хранения документов

С 17 сентября 2023 года вступает в силу приказ Росархива от 31.07.2023 № 77, утвердивший новые «Правила организации хранения, комплектования, учета и использования архивных документов в организациях». Прежний порядок хранения документов, установленный приказом Минкультуры РФ от 31.03.2015 № 526, с указанного момента утрачивает силу и применяться больше не будет.

Согласно новым правилам, документы нужно сдавать на хранение в архив не ранее, чем через один год и не позднее, чем через три года после окончания их обработки (завершения дела в делопроизводстве). В архив нужно передавать только документы постоянного (со сроком хранения «до ликвидации организации») и длительного (свыше 10 лет) сроков хранения. Документы со сроком хранения до 10 лет в архив можно не сдавать – их хранят в подразделении организации, которое их оформило (например, бухгалтерия) и по истечении сроков их хранения уничтожают.

Передача документов на хранение в архив осуществляется по графику, утвержденному руководителем организации. Прием-передача дел производится сотрудником, ответственным за архив, в присутствии работника подразделения, составившего документы. В отметке о приеме дел в конце каждого экземпляра описи указывают количество фактически принятых дел, дату приема-передачи дел, а также подписи и расшифровки подписей указанных работников (п. 73 Правил).

Перед сдачей в архив документы нужно будет сгруппировать в отдельные дела. Документы группируют в дела по структурному, функциональному, тематическому признакам и срокам хранения вне зависимости от вида носителя информации (например, первичные документы, личные дела работников и т.д.).

Документы постоянного и длительного сроков хранения, в том числе по личному составу, подлежат полному оформлению и описанию (включению в опись дел). В каждое дело включают только один экземпляр каждого документа. В дела включают документы одного календарного года, за исключением личных дел, которые формируются в течение всего периода работы сотрудников (п. 49 Правил). Документы постоянного и временного (длительного) срока хранения группируются отдельно друг от друга. Дело на бумажном носителе не должно содержать более 250 листов при толщине папки не более 4 см (п. 51 Правил).

Если организация решит хранить документы самостоятельно, она должна оборудовать архив – изолированное помещение с постоянной температурой и влажностью, отделенное от соседних помещений огнеупорными стенами. Такое помещение должно иметь естественную или искусственную вентиляцию, выходы к лифтам или лестничным клеткам. Архив не должен располагаться в подвалах и помещениях, расположенных ниже уровня поверхности земли. Если документов в организации не много, вместо архива в виде отдельного изолированного помещения, их разрешается хранить в запирающихся шкафах или сейфах (например, в кадровом отделе или бухгалтерии). Деятельность архива необходимо регламентировать локальным актом организации. Также нужно назначить работника, ответственного за организацию хранения, комплектования, учета и использования документов.

При этом организациям разрешается доверить хранение документов (как электронных, так и на бумажных носителях) сторонним организациям, для которых хранение архивных документов является уставной деятельностью. Для этого с такой организацией потребуется заключить договор возмездного оказания услуг, предметом которого является хранение архивных документов. Порядок хранения электронных документов имеет свои особенности.

Сроки хранения документов по охране труда: НПА

На данный момент действует приказ Росархива от 20.12.2019 № 236, который с 18 февраля 2020 года стал обязательным для работодателей. В нем дан перечень внутренних документов с указанием их сроков хранения. Напомним, что после истечения срока их действия, все документы, включая по охране труда, хранят в порядке, который утверждает руководитель организации. Как только срок хранения документов, установленный в приказе Росархива № 236, заканчивается, их передают в архив по правилам, утвержденным в приказе Росархива от 31.07.2023 № 77.

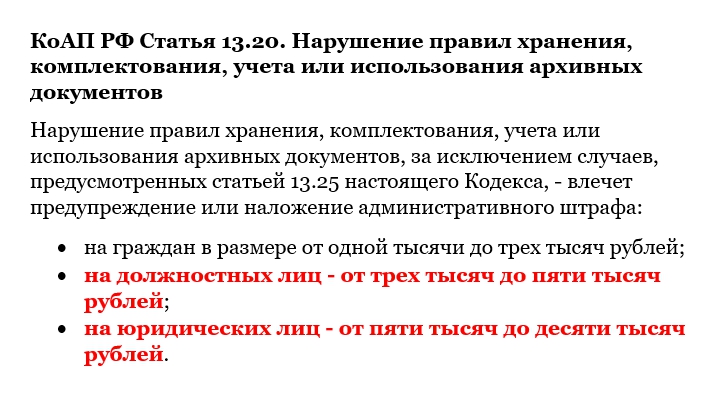

Важно! Штраф по статье 13.20 за ненадлежащее хранение документов устанавливается не только на организацию, а на должностное лицо. Это первая опасность для специалиста по охране труда

Вторая опасность — если документ не будут хранить весь свой положенный срок, его посчитают отсутствующим, а мероприятие — не проведенным. И тут нужно учитывать нюансы, особенно если в приказе Росархива нет упоминания конкретного документа.

Пример из практики:

В приказе Росархива от 20.12.2019 № 236 не указан срок хранения приказов по вопросам охраны труда. Вы можете ориентироваться на рекомендации чиновников в Письме Минтруда России от 25.02.2022 № 15-2/ООГ-384. Там указано, что в пункте 19 раздела 1.2. приказа Росархива от 20.12.2019 № 236 установлены сроки хранения приказов:

- по основной (профильной) деятельности — постоянно;

- по административно-хозяйственным вопросам — 5 лет.

Чиновники рекомендуют срок хранения приказов по вопросам охраны труда определять исходя из содержания и цели издания приказа по вопросам охраны труда.