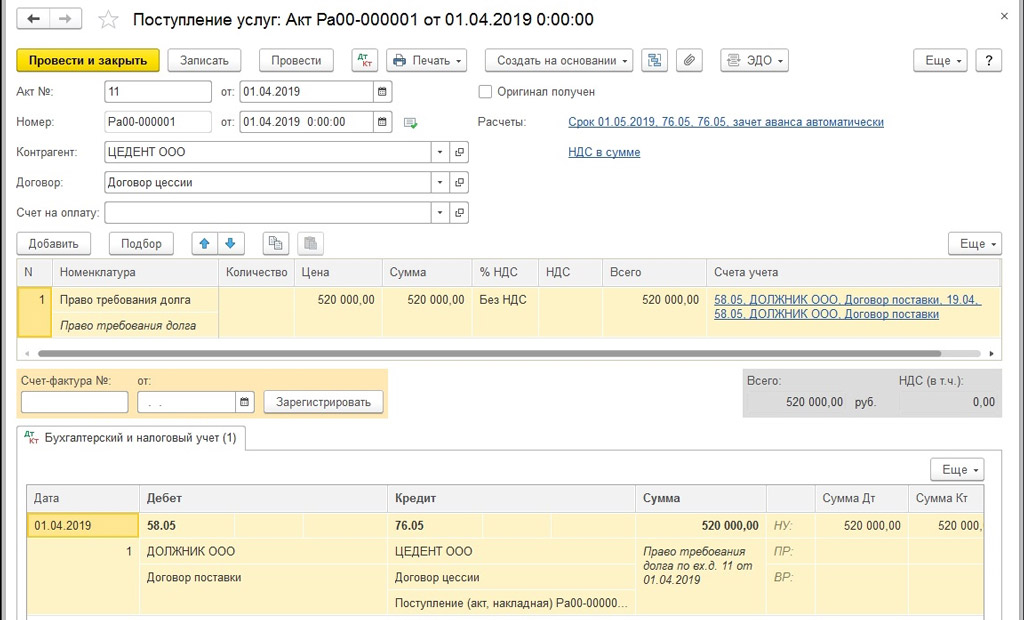

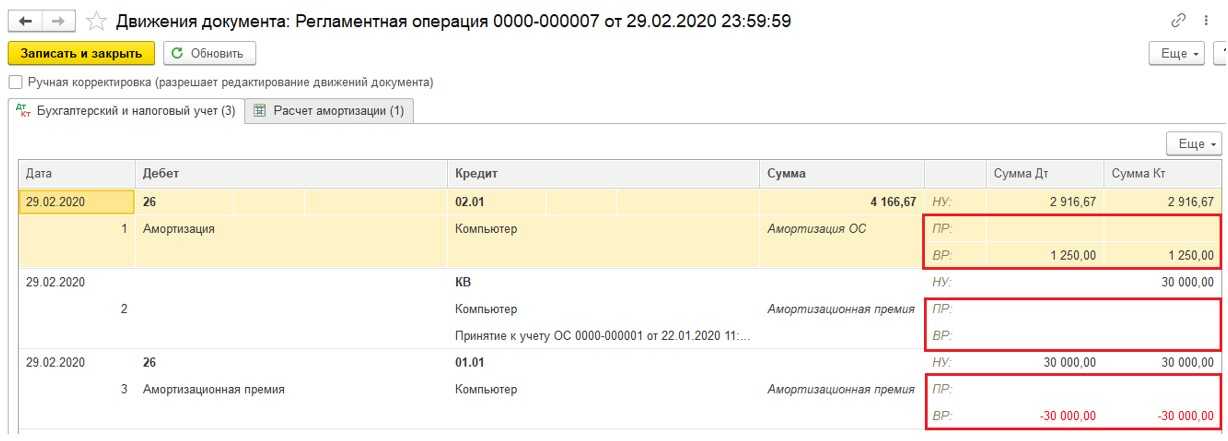

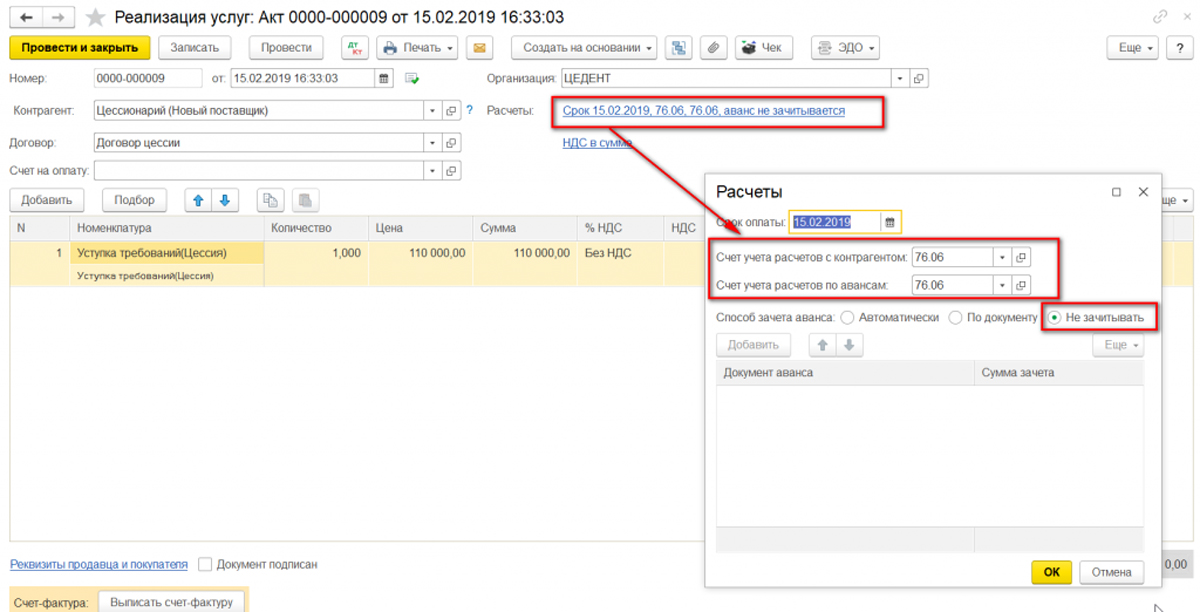

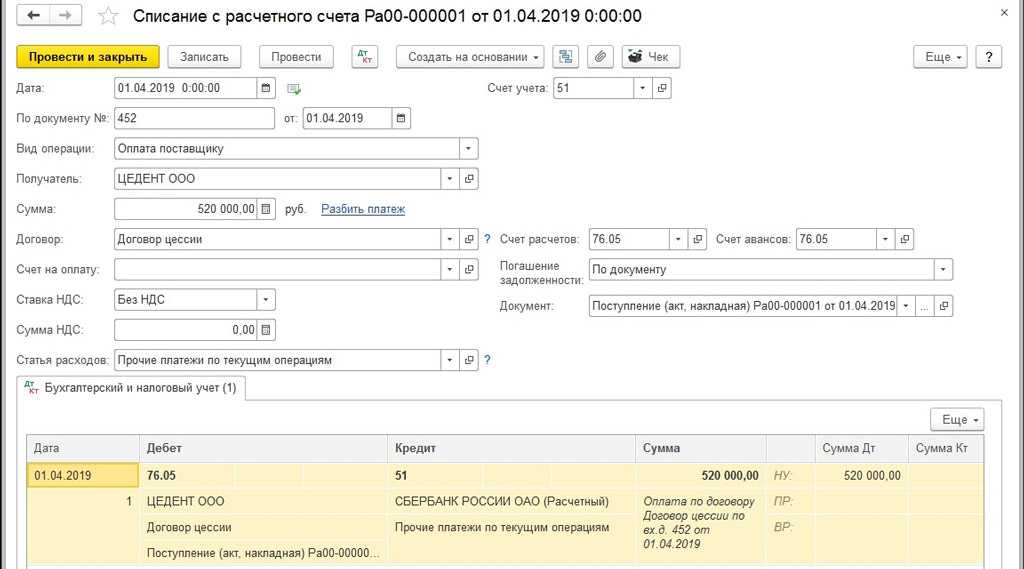

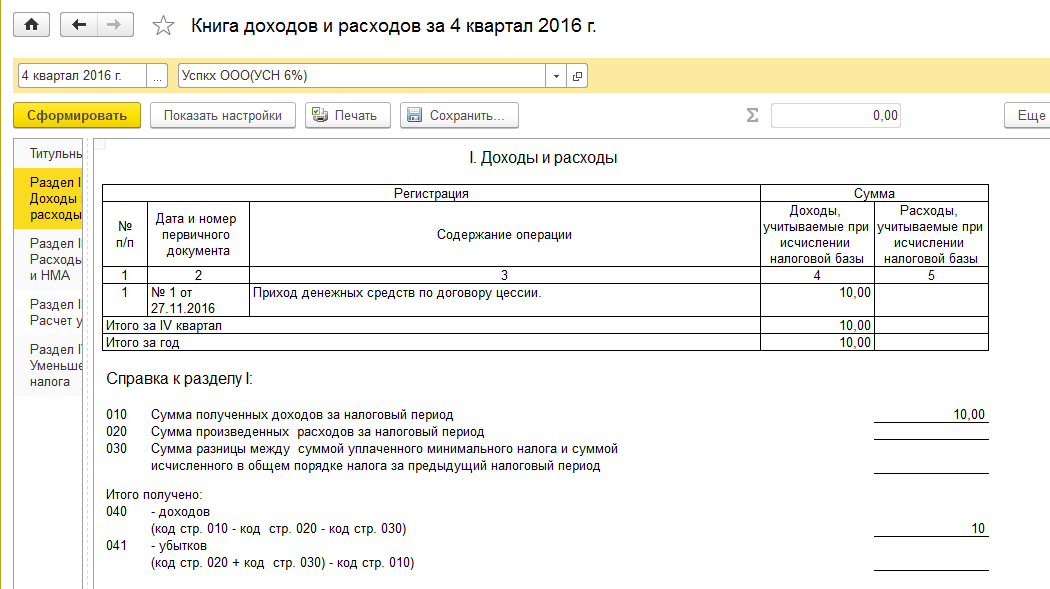

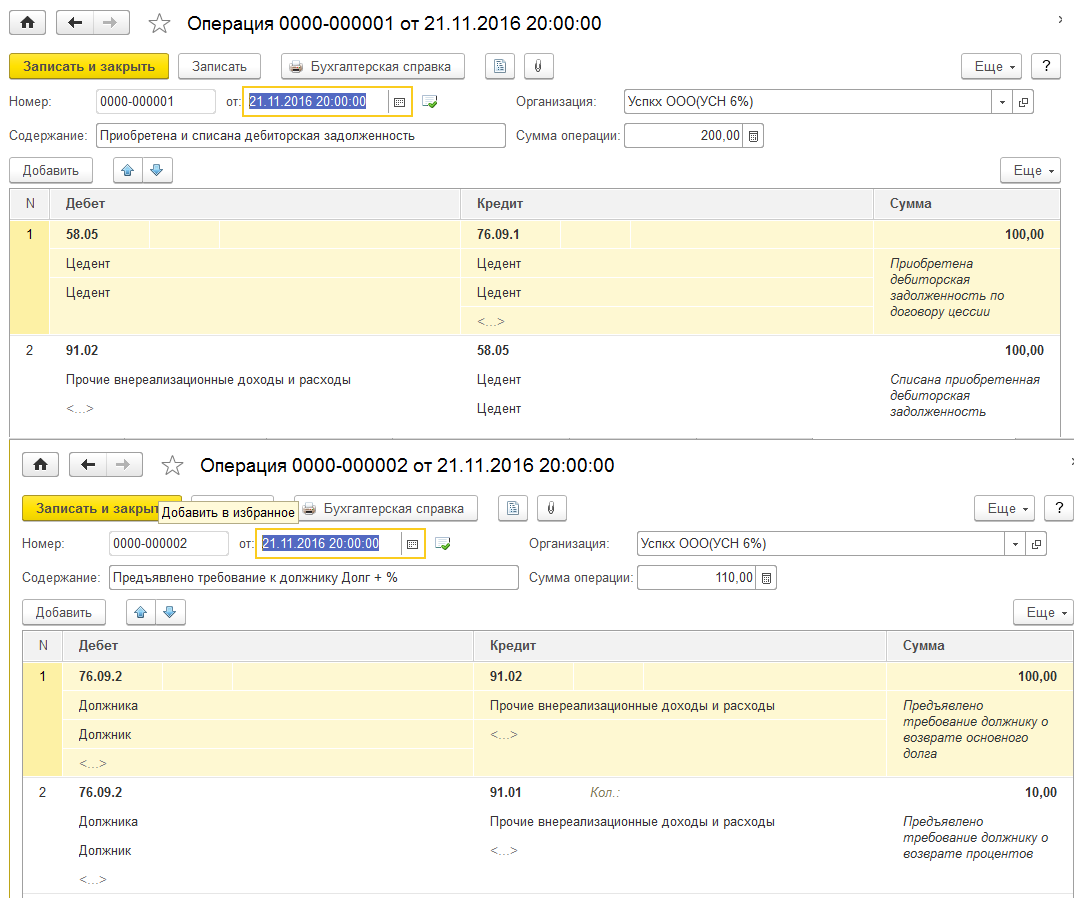

Проводки по договору цессии в 1С 8.3

279 НК РФ, применяют только те, кто учитывает доходы и расходы по методу начисления.

В первой ситуации (договор цессии заключен, и требование передано другой организации до наступления срока платежа) в налоговом учете убытки признаются в сумме, не превышающей сумму процентов по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа. Проценты рассчитываются в соответствии со ст. 269 НК РФ.

Получается, что в бухгалтерском учете будет отражена вся сумма убытков, а в налоговом — только в пределах суммы процентов по долговому обязательству. И если величина убытков превышает рассчитанные по правилам ст. 269 НК РФ суммы процентов, то согласно ПБУ 18/02 образуется постоянная разница — превышение расходов в бухучете над величиной расходов в налоговом учете. В бухучете необходимо начислить постоянное налоговое обязательство (постоянная разница, умноженная на ставку налога на прибыль), которое отражается бухгалтерской проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль».

Пример 2. ООО «Флория» 9 апреля 2007 г. реализовало партию товаров на сумму 1 298 000 руб. (включая НДС — 198 000 руб.), себестоимость товаров — 880 000 руб. По договору покупатель должен был оплатить приобретенные товары до 28 апреля 2007 г. Однако 19 апреля 2007 г. ООО «Флория» уступило право требования долга другой фирме за 1 274 400 руб. (в том числе НДС — 194 400 руб.).

В бухгалтерском учете ООО «Флория» осуществленные операции отражаются таким образом:

9 апреля 2007 г.

Дебет 62 Кредит 90-1

1 298 000 руб. — реализованы товары;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

198 000 руб. — начислен НДС;

Дебет 90-2 Кредит 41

880 000 руб. — списана себестоимость покупных товаров;

19 апреля 2007 г.

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя.

Теперь рассчитаем величину убытка, которую можно принять к налоговому учету. Она не должна превышать сумму процентов, если бы ООО «Флория» использовало заемные средства (в размере стоимости дебиторской задолженности, указанной в договоре цессии) за период с 19 по 28 апреля 2007 г. (10 календарных дней).

Расчетная сумма процентов определяется так:

(1 274 400 руб. — 194 400 руб.) x 10,5% x 1,1 : 365 дн. x 10 дн. = 3417,53 руб.,

где 10,5% — ставка рефинансирования Банка России, действующая на 19 апреля 2007 г.

Следовательно, у ООО «Флория» образуется постоянная разница в размере 214 582,47 руб. , а в бухгалтерском учете отражается постоянное налоговое обязательство:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

51 499,79 руб. (214 582,47 руб. x 24%);

30 апреля 2007 г.

Дебет 90-9 Кредит 99

220 000 руб. (1 298 000 руб. — 198 000 руб. — 880 000 руб.) — учтена прибыль от реализации товаров;

Дебет 99 Кредит 91-9

218 000 руб. — отражен убыток от реализации дебиторской задолженности.

Вторая ситуация: договор цессии заключен после наступления срока платежа. Убыток в налоговом учете, согласно п. 2 ст. 279 НК РФ, отражается в полном объеме следующим образом:

- 50% убытка учитывается на дату уступки права требования;

- 50% убытка уменьшит налоговую базу по налогу на прибыль после истечения 45 календарных дней с даты уступки.

В бухгалтерском учете цедента на дату уступки права требования образуются вычитаемые временные разницы.

На них необходимо начислить отложенные налоговые активы в размере величины временной разницы, умноженной на ставку налога на прибыль. По истечении 45 календарных дней с момента уступки отложенный налоговый актив будет погашен.

Пример 3. Воспользуемся условиями примера 2, изменив их. Предположим, что ООО «Флория» уступило право требования дебиторской задолженности после наступления срока платежа.

На дату уступки права требования будут сделаны такие проводки:

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

26 160 руб. (218 000 руб. x 50% x 24%) — начислен отложенный налоговый актив.

В конце месяца делается запись:

Дебет 99 Кредит 91-9

218 000 руб. (1 298 000 руб. + 194 400 руб. — 1 274 400 руб.) — отражен убыток от реализации дебиторской задолженности.

По истечении 45 календарных дней после уступки права требования бухгалтеру необходимо сделать запись:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

26 160 руб. — погашен отложенный налоговый актив.

Цессия в 1С БП

Специальных документов для отражения операций цессии в программе нет. Иногда в таком случае используют документ «Операция», где пользователь вручную заполняет необходимые проводки. У такого варианта много минусов. Во-первых, для получения корректных отчетов и заполнения регламентированной отчетности зачастую важны не проводки, а записи регистров, которые при использовании документа «Операции» не формируются. Во-вторых, имеют место быть ограничения по выбору печатных форм.

Исходя из этого, попробуем отразить в 1С договор цессии с использованием стандартных документов, что проще всего в этой ситуации сделать, показав операции у организации-должника. С этого и начнем.

Договор как основание для переуступки долга

Договор о переуступке долга (или договор замены дебитора) заключается в случае, когда первоначальный должник (делегант) по тем или иным причинам признает невозможность выполнения взятых ранее обязательств и передает их новому должнику (делегату). Так как лицо, выдавшее кредит (делегатарий), напрямую заинтересовано в возврате собственных средств, то оно также выступает стороной-подписантом соглашения о переводе долга.

Порядок заключения договоров о переуступке долга регламентируется статями 391, 392, 389 Гражданского кодекса РФ. Типовой договор о переуступке долга оформляется с учетом следующих сведений:

- Данные о сторонах-подписантах, их реквизиты;

- Величина долга (полная или частичная переуступка обязательств, информация об уступке штрафов, пеней и прочее);

- Порядок и сроки выплаты долга (единоразовое удовлетворение обязательств или график поэтапной оплаты).

Одним из основных документов, прилагаемых к договору, является акт сверки взаиморасчетов между делегантом и кредитором. Данный акт подтверждает наличие и сумму обязательств на определенную дату, а также признание долга обеими сторонами.

При заключении договора на замену дебитора обязательно сохранение формы, в которой было заключено первоначальное соглашение. Если договор был нотариально заверен или имел регистрацию, то переуступка долга должна быть оформлена с соблюдением тех же условий.

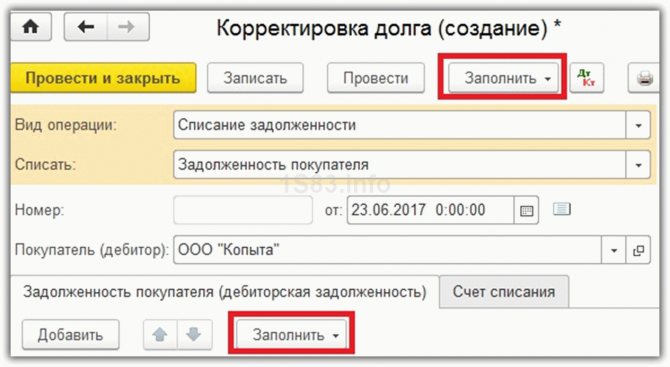

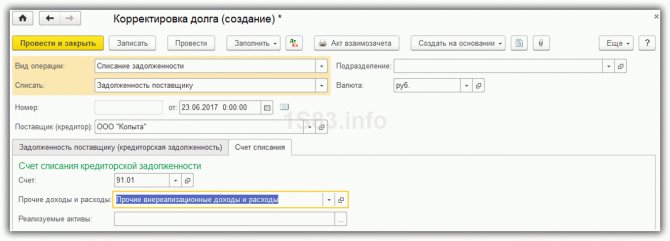

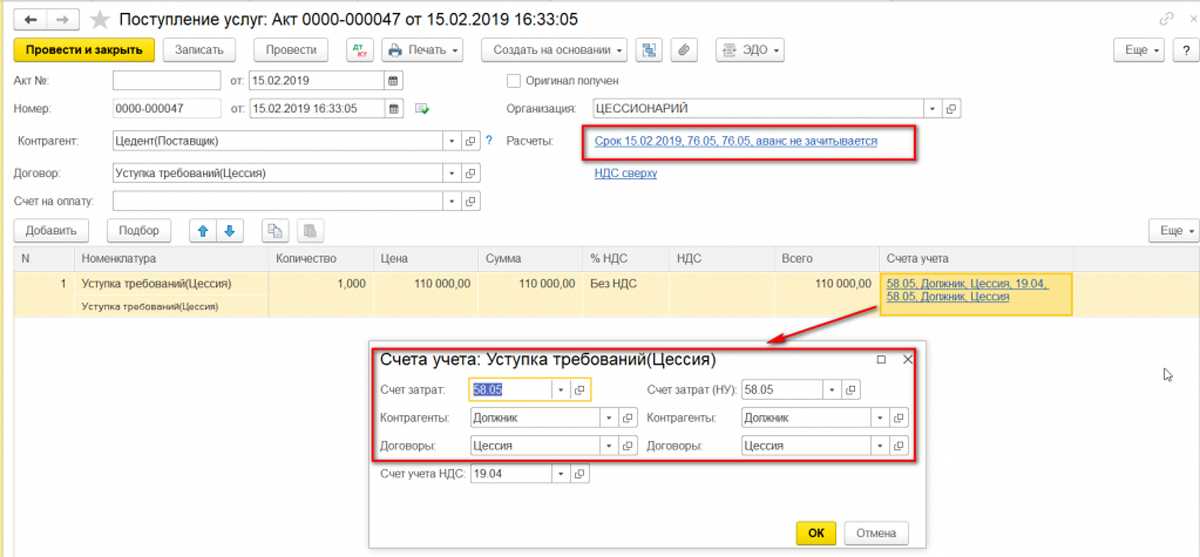

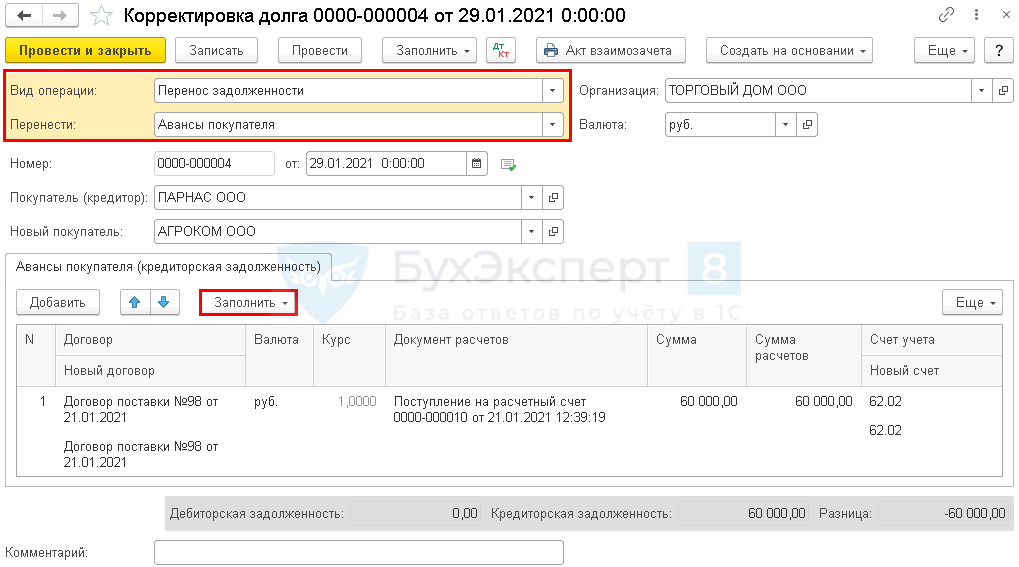

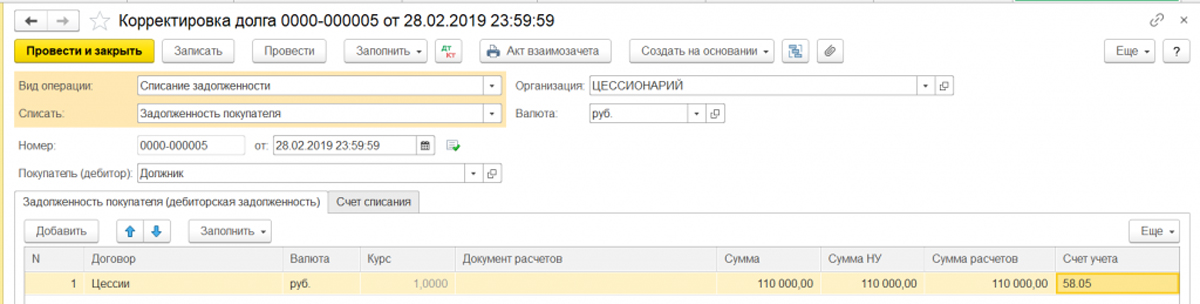

Списание дебиторской задолженности

Списание дебиторской задолженности отразите документом Корректировка долга вид операции Списание задолженности (раздел Продажи — Корректировка долга — кнопка Создать).

Укажите в шапке документа:

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — наименование дебитора (должника) по договору, выбирается из справочника Контрагенты;

По кнопке Заполнить табличная часть вкладки Задолженность покупателя (дебиторская задолженность) заполнится остатками по взаиморасчетам с покупателем:

- Договор — договор с первоначальным покупателем из справочника Договоры;

- Документ расчетов — документ реализации, по которому образовалась задолженность;

- Сумма — сумма задолженности в БУ (в нашем примере — 144 000 руб.);

- Сумма НУ — сумма задолженности в НУ (в нашем примере — 144 000 руб.);

- Сумма расчетов — сумма задолженности, которая списывается;

- Счет учета — счет, на котором учтена задолженность (в нашем примере — 62.01 «Расчеты с покупателями и заказчиками»).

Укажите на вкладке Счет списания:

- Счет — 91.02 «Прочие расходы»;

-

Прочие доходы и расходы — статья из справочника Прочие доходы и расходы

Вид статьи — Реализация права требования после наступления срока платежа;

:

- Флажок Принимается к налоговому учету — установлен.

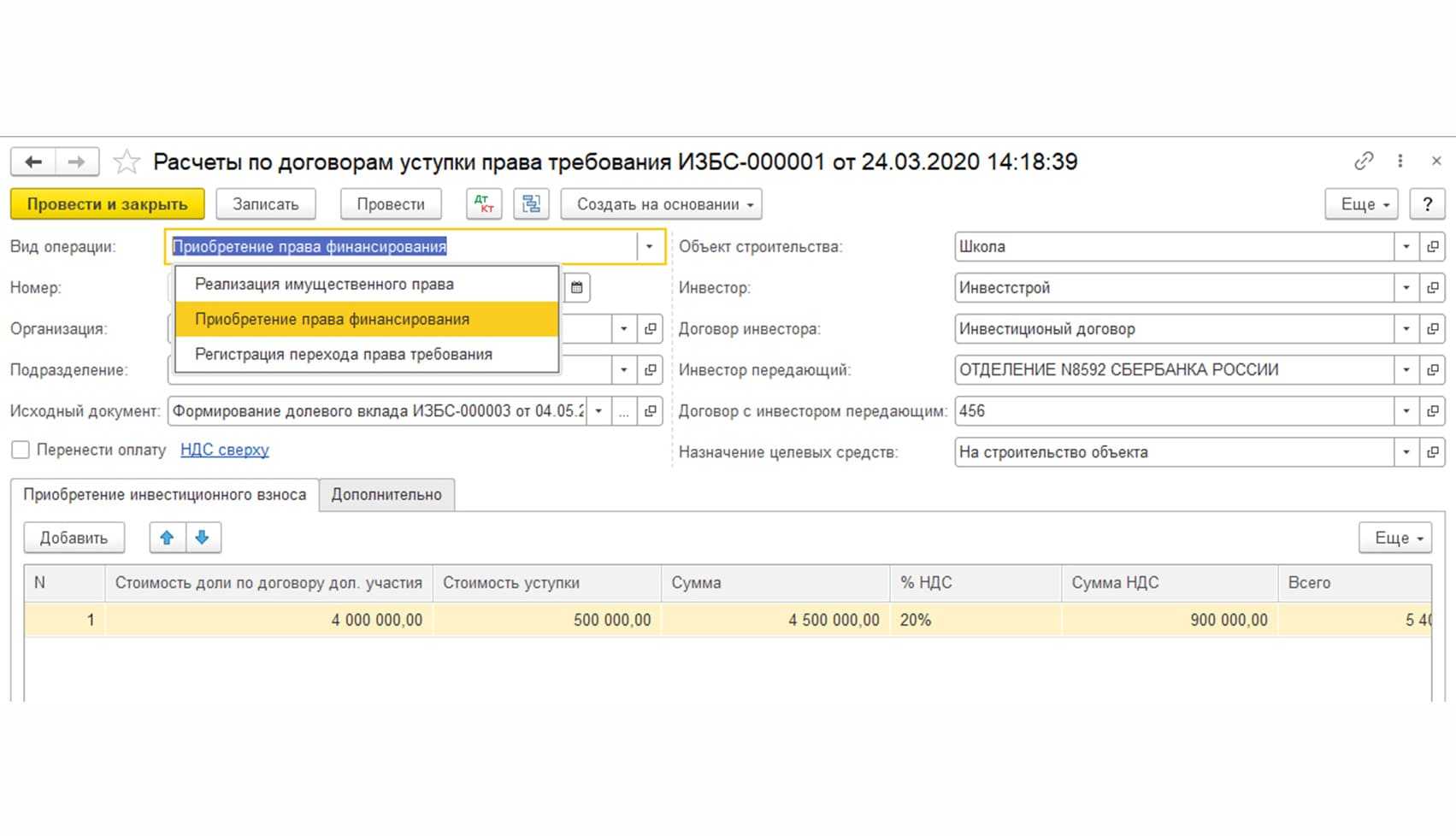

Реализация права требования дебиторской задолженности

1. Понятие дебиторской задолженности

Дебиторская задолженность представляет собой долг, который возникает в результате заключения договора между кредитором и должником. Она может быть монетарной (денежной) или немонетарной (не денежной). Право требования дебиторской задолженности представляет собой юридическое обязательство должника уплатить определенную сумму кредитору.

2. Основание возникновения дебиторской задолженности

Дебиторская задолженность может возникать по различным основаниям, таким как:

- Правонарушение (например, возмещение ущерба, потери при нарушении авторских прав и т.д.);

- Судебное решение (в случае вынесения решения о взыскании задолженности в пользу кредитора).

3. Механизм реализации права требования

Реализация права требования дебиторской задолженности происходит через следующие этапы:

- Сбор необходимых документов и доказательств обоснованности требования;

- Подача искового заявления в суд для защиты своих прав и требования о взыскании задолженности;

- Судебное разбирательство и вынесение решения суда;

- Исполнение решения суда и получение долговых средств от должника.

4. Особенности реализации права требования

Реализация права требования дебиторской задолженности имеет свои особенности, которые необходимо учитывать:

- Сроки исковой давности, которые могут ограничивать возможность требования задолженности;

- Необходимость соблюдения процедурного порядка и предоставления доказательств обоснованности требования;

- Возможность применения принудительных мер исполнения в случае неисполнения должником своих обязательств.

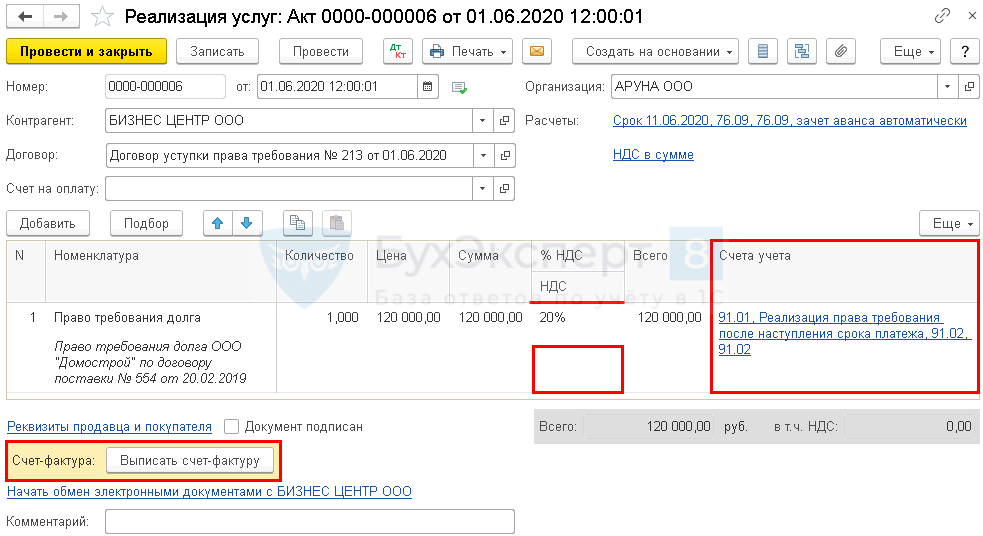

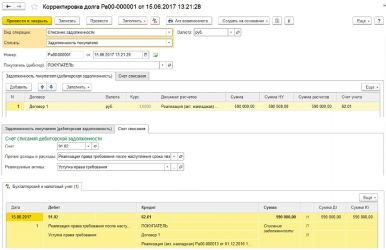

Пример списания кредиторской задолженности в 1С 8.3

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Это интересно: Заключительный баланс при реорганизации в форме присоединения 2021 год

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

Учет обесценения права требования

Специальными нормами ПБУ 19/02 устанавливаются правила бухгалтерского учета фактов обесценения финансовых вложений, распространяющиеся и на порядок бухгалтерского учета операций по приобретению прав требования.

В соответствии с пунктом 37 ПБУ 19/02 «устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений». Так как финансовые вложения, по которым не определяется их текущая рыночная стоимость, показываются в бухгалтерском учете в первоначальной оценке, устойчивое существенное снижение их стоимости означает нереальность их бухгалтерской оценки. Это обстоятельство требует формирования резерва под обесценение финансовых вложений. Этот резерв образуется за счет финансовых результатов организации (в составе операционных расходов). В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Таким образом, порядок начисления резерва под обесценение финансовых вложений в части вложений в приобретаемые права требования аналогичен порядку начисления резервов по сомнительным долгам (о порядке создания резервов по сомнительным долгам читайте здесь).

Для отражения резервов под обесценение финансовых вложений предназначен счет 59 «Резервы под обесценение финансовых вложений».

В соответствии с Инструкцией по применению плана счетов на сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59. При списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы, составляется проводка по дебету счета 59 и кредиту счета 91.

Бухгалтерский учет

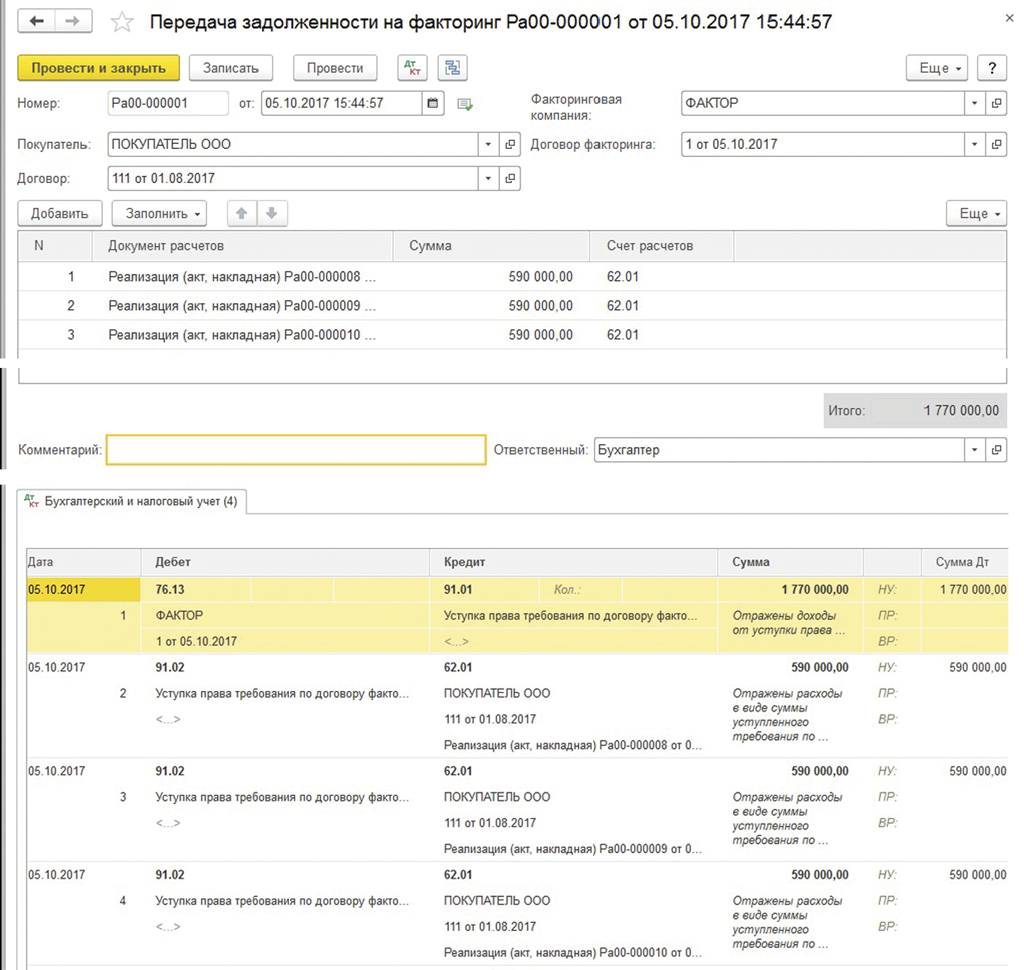

Перейдем к отражению хозяйственных операций по договору цессии в бухгалтерском учете у цедента, то есть у организации, передающей право требования погашения дебиторской задолженности другой фирме.

Дебиторская задолженность покупателей является частью имущества организации и учитывается в составе активов. Операции по уступке права требования отражаются в бухгалтерском учете через счета реализации. Поэтому в соответствии с п. 7 ПБУ 9/99 доходы от реализации права требования учитываются в составе прочих доходов (как доходы от продажи иных активов). А расходы, связанные с уступкой права требования, согласно п. 11 ПБУ 10/99 — в составе прочих расходов (как расходы, возникающие при выбытии иных активов). Иными словами, доходы и расходы от реализации права требования будут отражаться на счете 91 «Прочие доходы и расходы».

Передача имущественных прав признается объектом налогообложения по НДС на основании пп. 1 п. 1 ст. 146 НК РФ. Право требования долга является имущественным правом. Поэтому при его передаче возникает объект налогообложения по НДС

Обратите внимание, что особенности определения налоговой базы при передаче имущественных прав установлены в ст. 155 НК РФ

Однако в этой статье предусмотрены особенности формирования налоговой базы лишь при дальнейшей переуступке права требования долга новым кредитором.

Специальных норм, определяющих налоговую базу при первичной уступке права требования долга, ст. 155 Кодекса не предусматривает. В связи с этим при такой уступке права требования применяются общие правила исчисления налоговой базы, установленные п. 2 ст. 153 НК РФ. Так, выручка от передачи имущественных прав рассчитывается исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных имущественных прав, полученных в денежной и (или) натуральной формах, включая оплату ценными бумагами. Организация должна исчислить НДС с полной суммы оплаты за уступленное ею право требования, применяя налоговую ставку 18%. Пункт 4 ст. 164 НК РФ не предусматривает в таком случае (при уступке денежного требования, вытекающего из договора реализации товаров, работ, услуг) применение расчетной ставки.

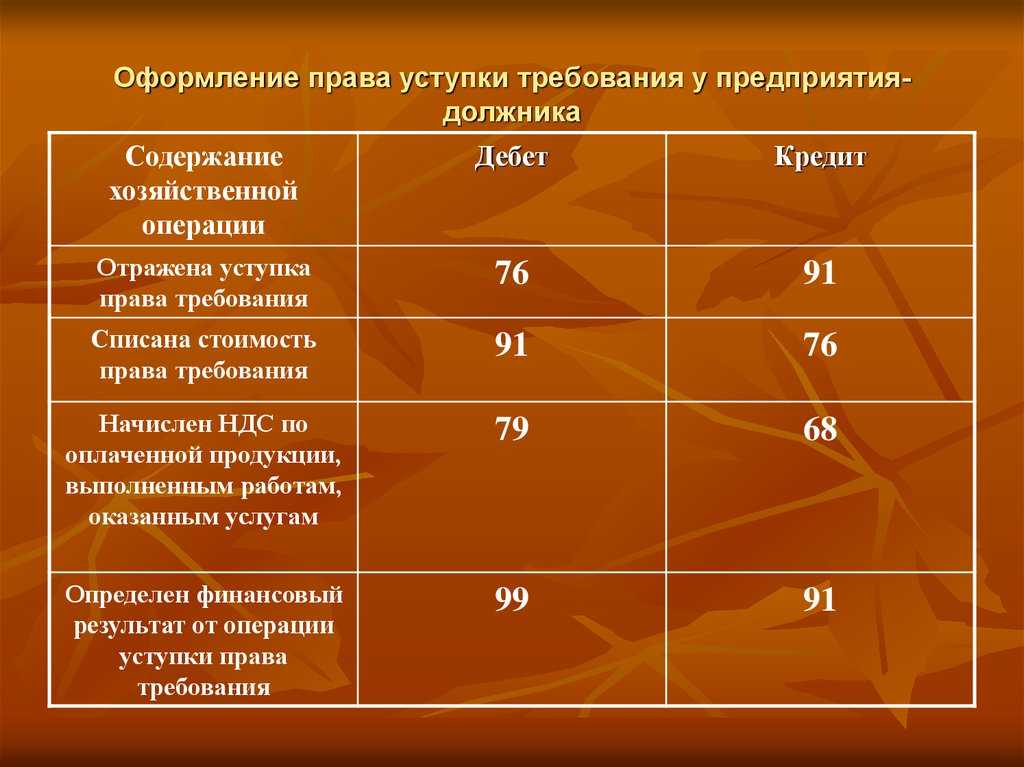

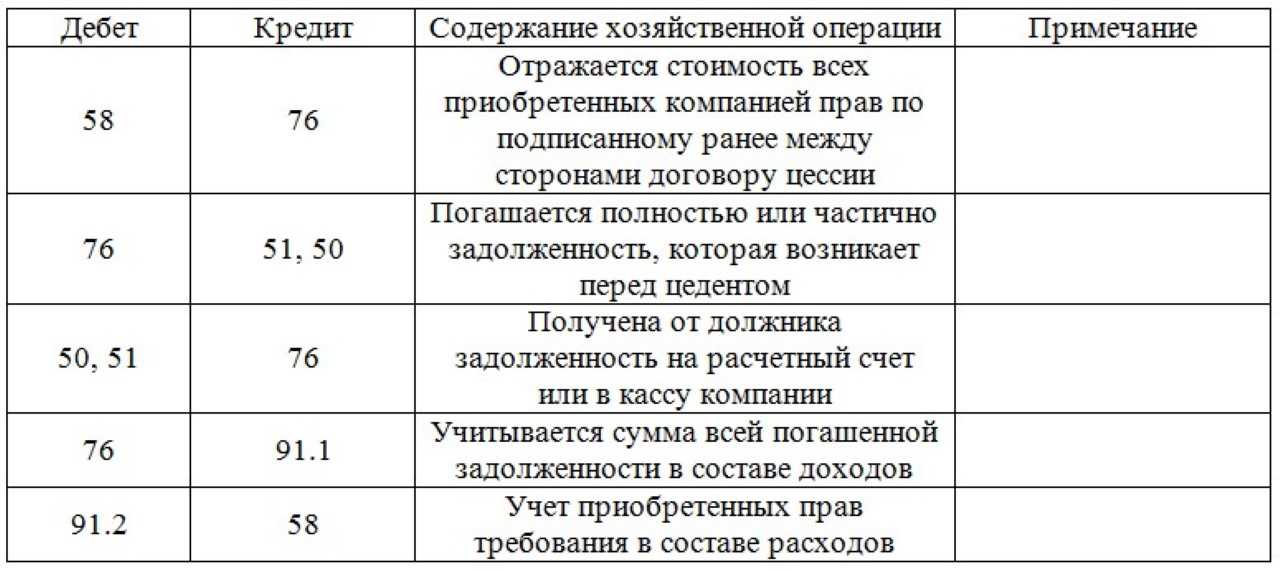

Важно помнить, что налоговая база возникает как при отгрузке товаров (работ, услуг), так и при уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению. Операции по уступке права требования в бухгалтерском учете цедента отражаются так:

Операции по уступке права требования в бухгалтерском учете цедента отражаются так:

Дебет 76 Кредит 91-1

на сумму, которую должен перечислить цессионарий;

Дебет 91-2 Кредит 68

на сумму начисленного НДС;

Дебет 91-2 Кредит 62

на сумму, которую должен был заплатить покупатель.

Пример 1. ООО «Сектор» 16 марта 2007 г. реализовало товары на сумму 165 200 руб. (в том числе НДС — 25 200 руб.). Себестоимость товаров — 120 000 руб. 20 апреля того же года ООО «Сектор» уступило право требования дебиторской задолженности другой фирме за 159 300 руб. (в том числе НДС — 24 300 руб.). Соответствующая сумма поступила на счет ООО «Сектор» 17 мая 2007 г.

Бухгалтер ООО «Сектор» должен сделать такие записи в бухгалтерском учете:

16 марта 2007 г.

Дебет 62 Кредит 90-1

165 200 руб. — реализованы товары;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

25 200 руб. — начислен НДС;

Дебет 90-2 Кредит 41

120 000 руб. — списана себестоимость покупных товаров;

31 марта 2007 г.

Дебет 90-9 Кредит 99

20 000 руб. (165 200 руб. — 25 200 руб. — 120 000 руб.) — отражена прибыль от реализации товаров;

20 апреля 2007 г.

Дебет 76 Кредит 91-1

159 300 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

24 300 руб. — начислен НДС по операции уступки права требования;

Дебет 91-2 Кредит 62

165 200 руб. — списана дебиторская задолженность покупателя;

30 апреля 2007 г.

Дебет 99 Кредит 91-9

30 200 руб. — отражен убыток от реализации дебиторской задолженности;

17 мая 2007 г.

Дебет 51 Кредит 76

159 300 руб. — поступили денежные средства от цессионария.

Учет налога на прибыль

Расходы и доходы у цессионария появляются при последующей уступке права требования или погашении должником задолженности. В составе доходов учитывают сумму, поступившую от нового должника или кредитора, а в составе расходов – затраты на покупку требования. Это следует из пункта 5 статьи 271, пункта 1 статьи 248 и пункта 3 статьи 279 Налогового кодекса Российской Федерации.

Согласно пункту 1 статьи 170 НК РФ, если цедент цессионарию предъявил налог на добавленную стоимость, то сумма налога в составе расходов, которые связаны с приобретением требования, не учитывается. Вне зависимости от того, обязательство должником погашено или требование уступлено новому кредитору, налог на добавленную стоимость, начисленный цессионарием, исключается из состава его доходов (статья 264 пункт 1 подпункт 1, статья 248 пункт 1 Налогового кодекса Российской Федерации).

Законодательством не устанавливаются правила распределения расходов на покупку требования при постепенном погашении неплательщиком долга. Но, судя по смыслу статьи 272 пункта 1 Налогового кодекса Российской Федерации, расходы возможно распределять пропорционально сумме приобретенного дохода. Данный подход был поддержан органами взимания налогов (письмо УМНС России от 12 апреля 2004 номер 26-12/248268), а вот Министерством финансов – нет (письмо Министерства финансов России от 13 июля 2005 номер 03-0304/2/29). По их мнению, расходы необходимо учитывать частями в сумме, которая равна доходам, начисленным за период отчетности. Если для покупки требования привлекались заемные средства, то можно проценты по ним учесть с целями налогообложения одновременно в составе расходов вне реализации (письмо УФНС России от 03 сентября 2007 номер 20-12/083679). Если появляется убыток от последующей уступки купленного требования, в составе внереализационных расходов он учитывается на основании пункта 2 статьи 268 и подпункта 7 пункта 2 статьи 265 Налогового кодекса Российской Федерации.

Финансисты, бухгалтеры и налоговые органы до 2009 года придерживались различных точек зрения по этому вопросу (письмо Министерства финансов России от 10 марта 2006 номер 0303041205, письма УФНС России от 21 ноября 2006 номер 19-11/101852 и УМНС России от 04 августа 2004 номер 2411/51137). Но судебная практика показывает, что этот убыток и в таком случае можно было бы принять при исчислении налоговой базы.

Если цессионарий получил требование по долговым обязательствам, то новый кредитор во время владения им должен в налоговом учете начислить проценты, причитающиеся ему, в размере и на условиях, которые определяются договором займа и кредита (по пункту 6 статьи 250 Налогового кодекса Российской Федерации, в согласии с которым начисленные проценты относят к внереализационным доходам). При методе начисления порядок их признания устанавливается пунктом 6 статьи 271 Налогового кодекса Российской Федерации.

При дальнейшей уступке требования цессионарий обязуется признать доход от реализации услуг на основе пункта 3 статьи 279 Налогового кодекса Российской Федерации. При этом налогоплательщик при определении налоговой базы вправе доход, полученный от реализации права требования, уменьшить на сумму расходов по покупке указанного права требования долга. Цессионарий в составе своих расходов может включить сумму купленного требования и затраты, которые с этим связаны. Проценты, не полученные им и начисленные по долговому обязательству до времени переуступки, из дохода на реализацию имущественных прав исключаются. Это вытекает из общего принципа признания доходов, соответственно с которым суммы, которые отражены в составе доходов налогоплательщика, повторному включению в него не подлежат (пункт 3 статьи 248 Налогового кодекса Российской Федерации). В самом Налоговом кодексе данное правило не прописано, и, когда доход с ранее начисленных, но не полученных процентов уменьшается, возможны споры с налоговыми органами.

Вот так можно правильно оформить проводки по цессии при бухгалтерском учете. Расторгнуть договор цессии по бухгалтерии правильно можно только согласно образцу, установленному законом.

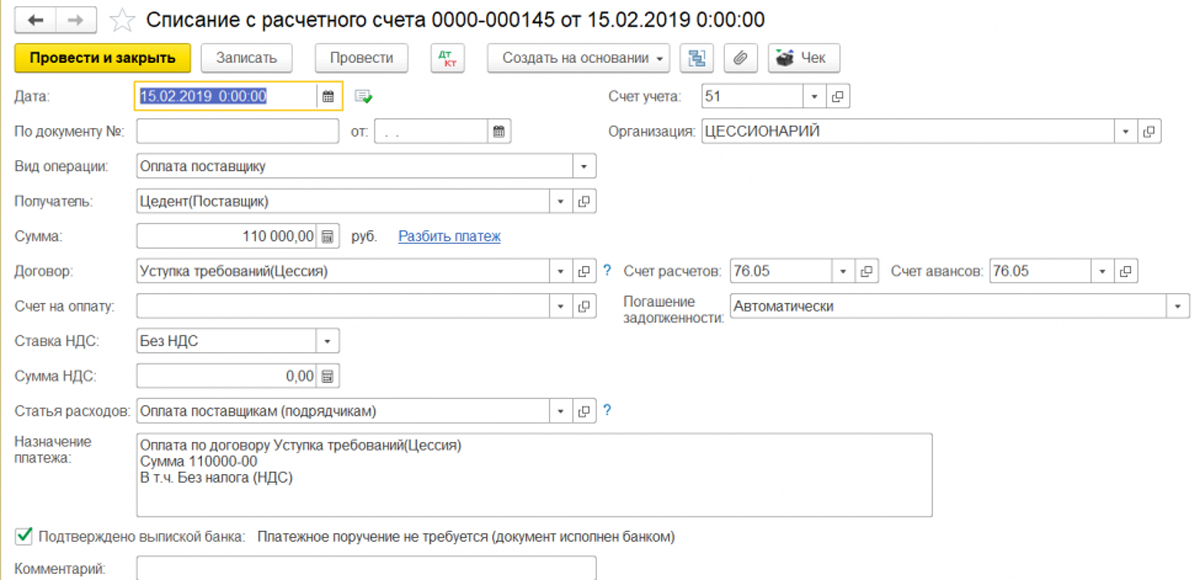

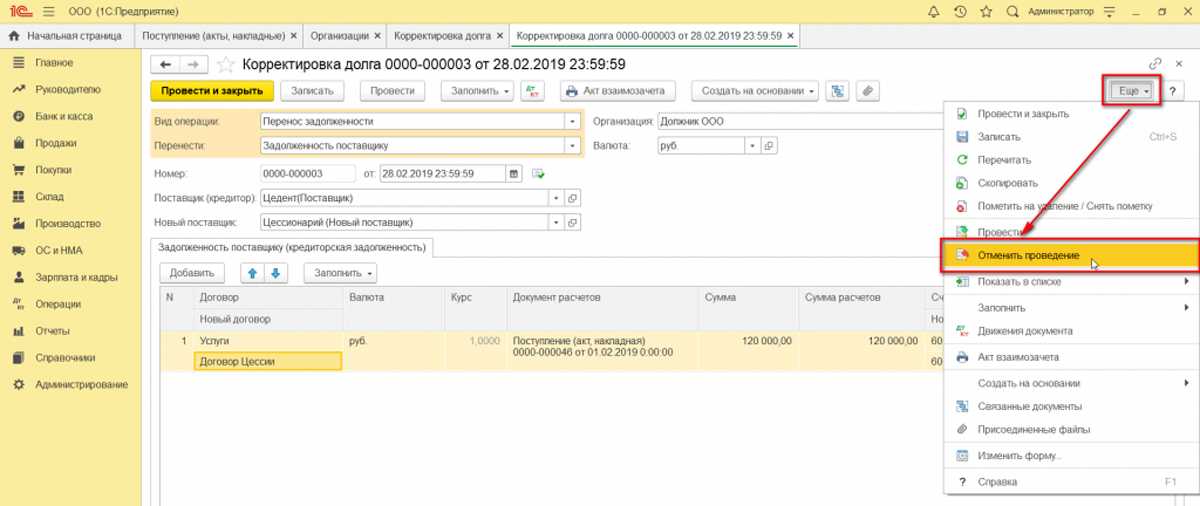

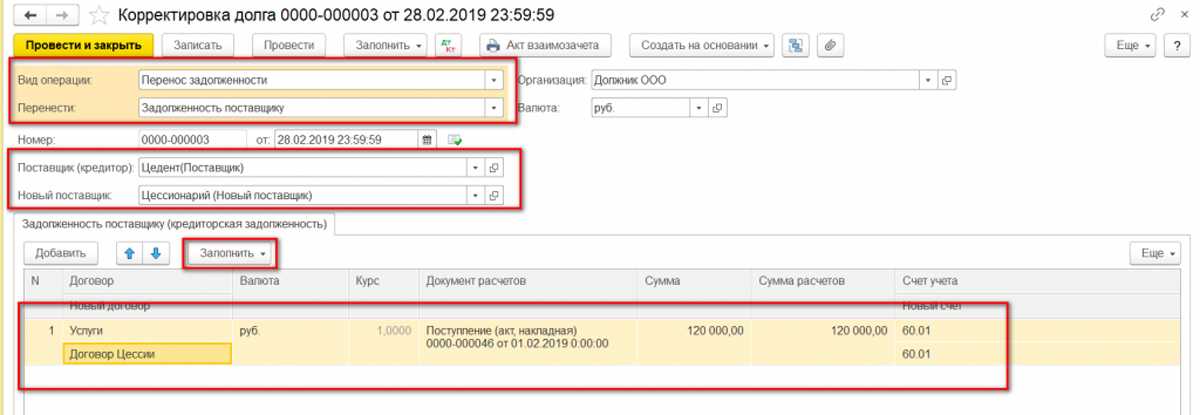

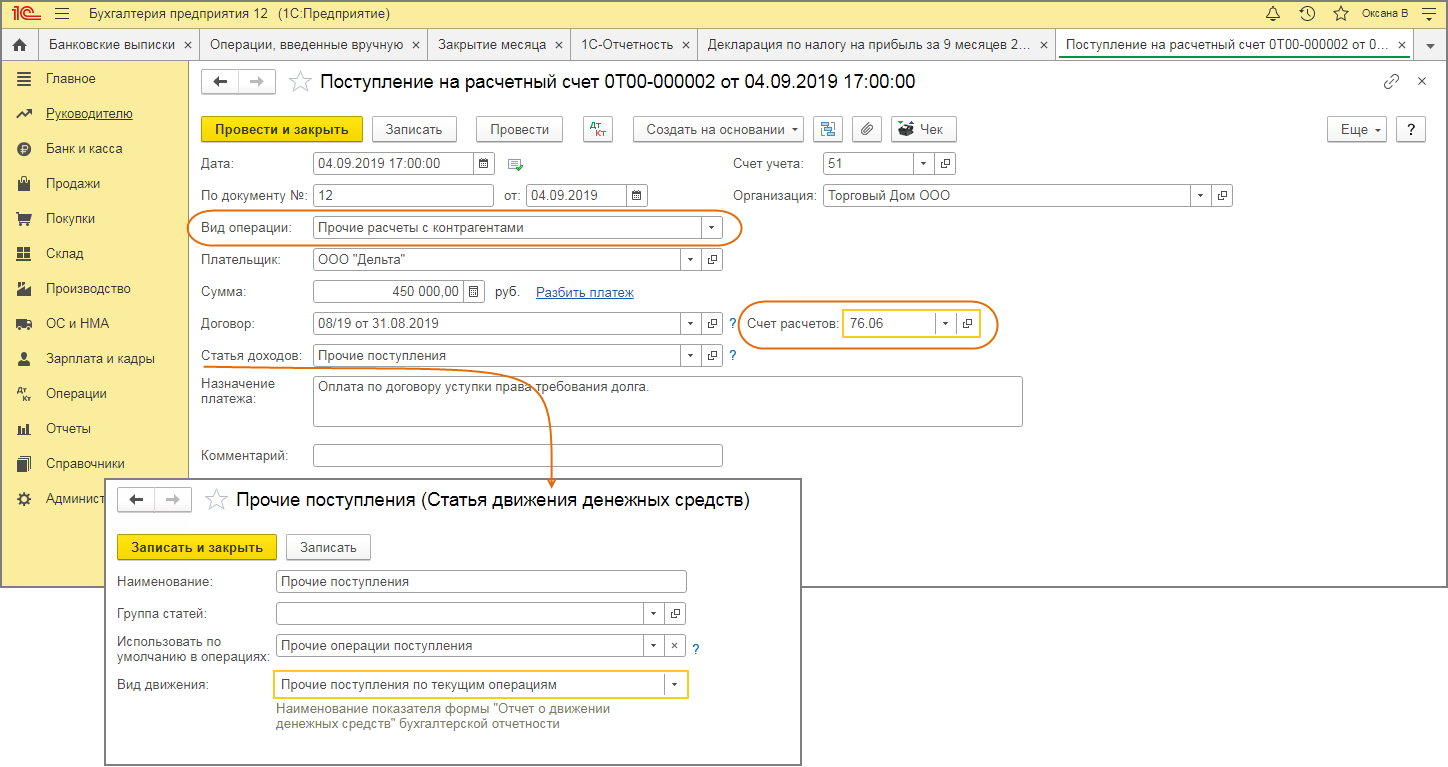

Учет договора цессии при корректировке долга

Наиболее распространенным вариантом отражения операций цессии выступает документ «Корректировка долга», позволяющий частично автоматизировать данный процесс. При этом обеспечивается гарантия правильности отражения всех проводимых операций.

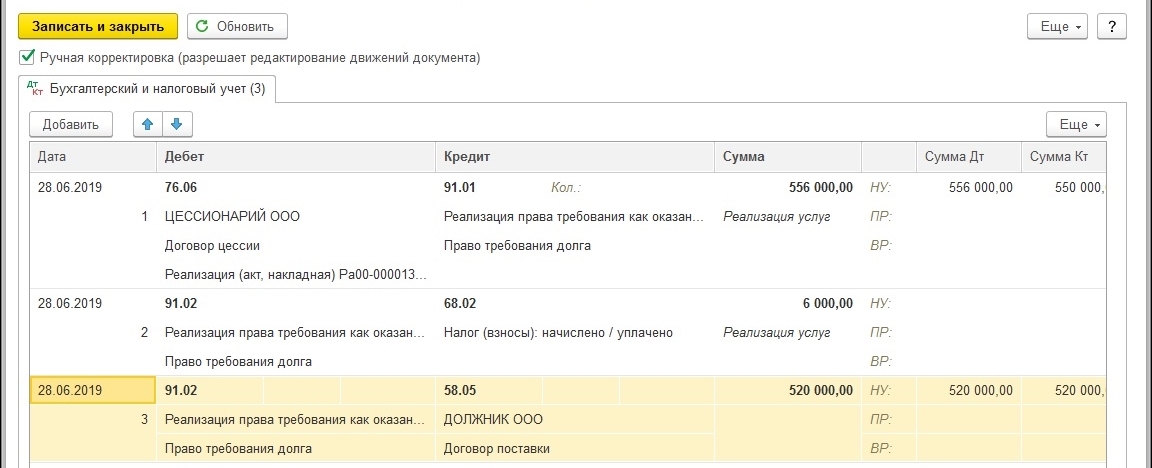

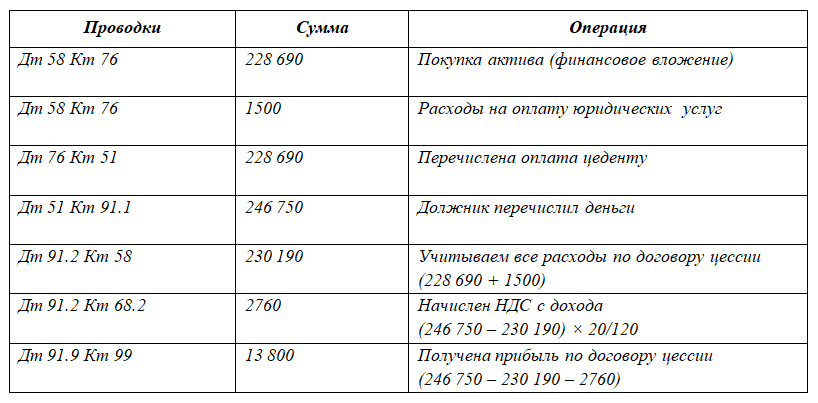

Например, по договору цессии будет создан следующий набор проводок

Для приобретения долга применяется «Корректировка долга» с выбором раздела «Проведение взаиморасчетов»:

Дебет 58.05 Кредит 91.01 на сумму в 16 тысяч рублей

Для продажи долга оформляется «Реализация услуг»:

Дебет 79.09 Кредит 91.01 на сумму в 22 тысячи рублей.

Дебет 91.02 Кредит (22000-16000)/118х18 рублей.

Списание задолженности проводится через Дебет 91.02 Кредит 58.05 на сумму в 16000 рублей.

Предлагаем подробно разобрать, каким образом на базе программы происходит отражение договора цессии. Определяется это тем, что другие конфигурации имеют помимо бухгалтерских регистров учета (проводки, сформированные вручную), также управленческие регистры. Создание данных регистров происходит по документам, которые отсутствуют в стандартном виде для регистрации операций по договору цессий. Определимся с понятиями:

Договор цессии – это соглашение переуступки прав требования должника (дебиторской задолженности) третьему лицу (физическому или юридическому) без согласия должника.

Цедент – это кредитор, который передает права.

Цессионарий – кредитор, который принимает права, на основании договора.

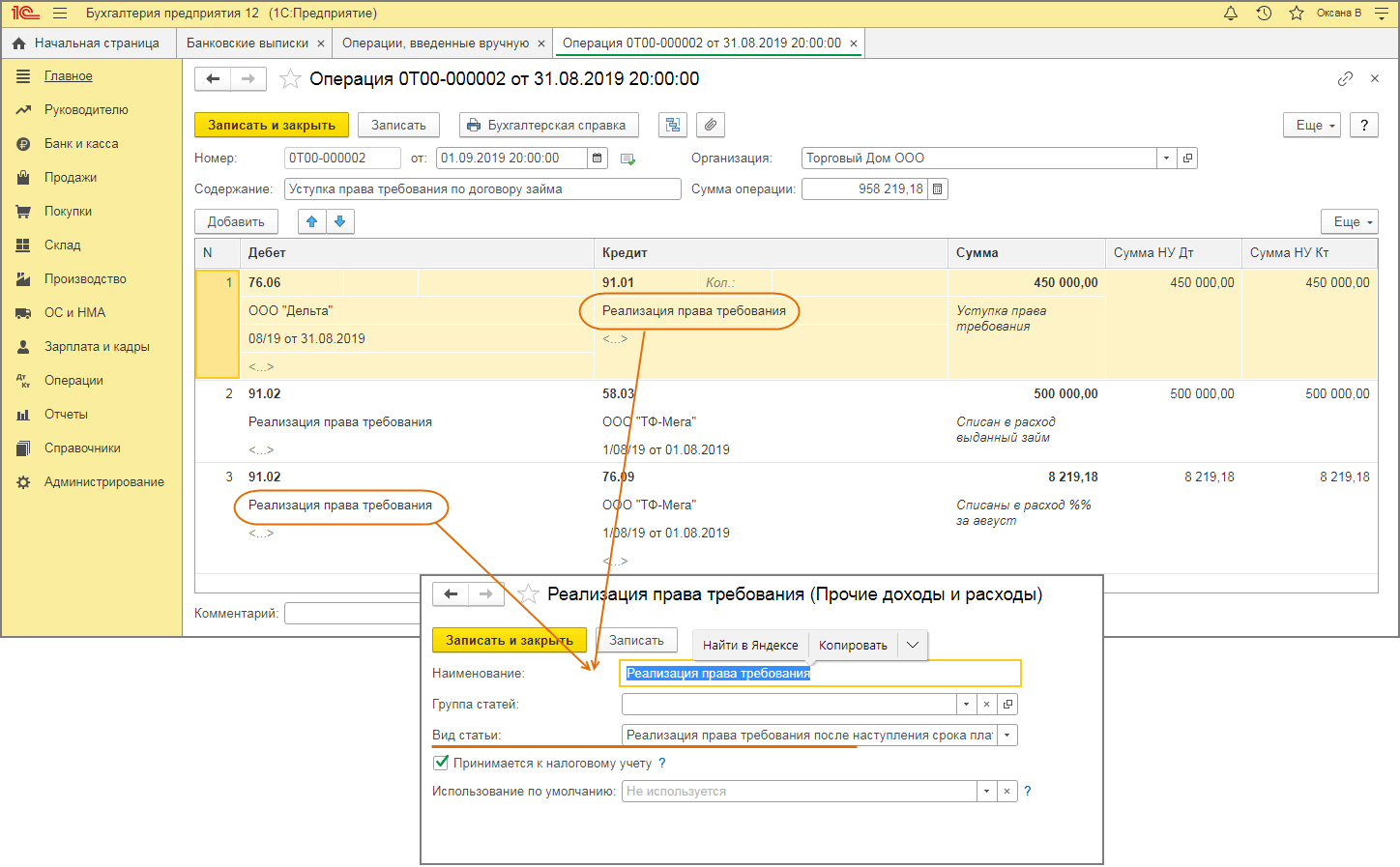

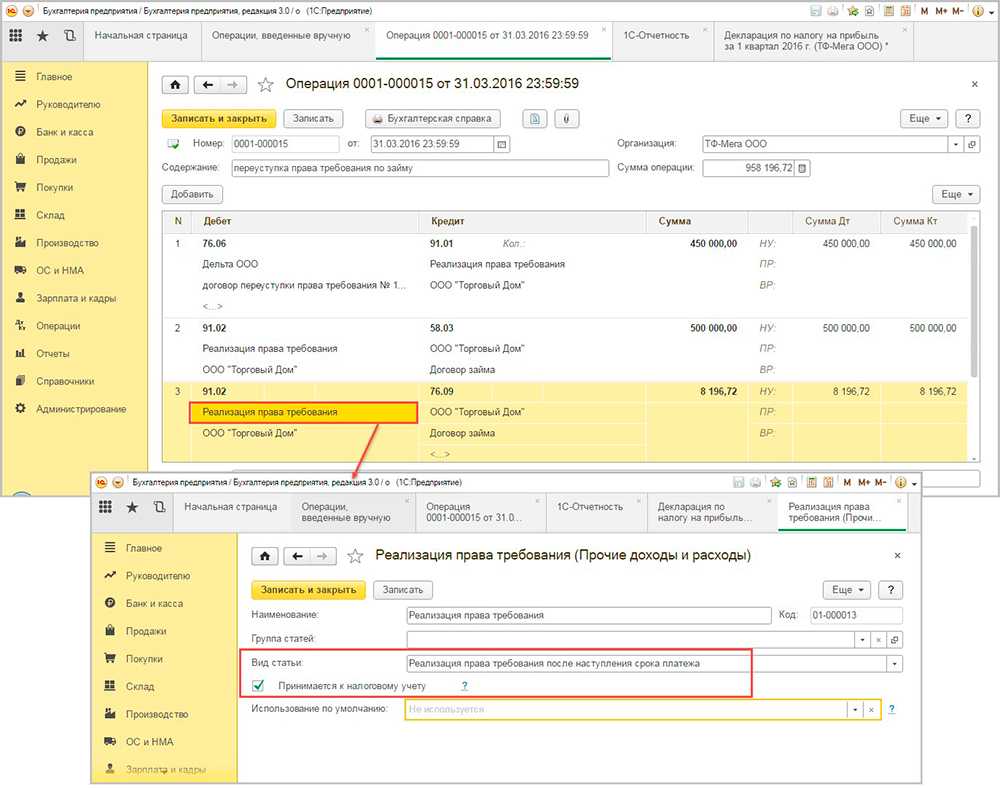

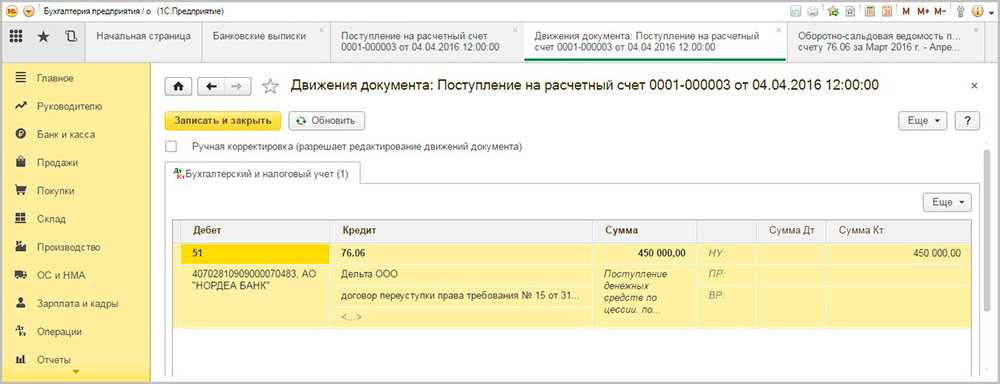

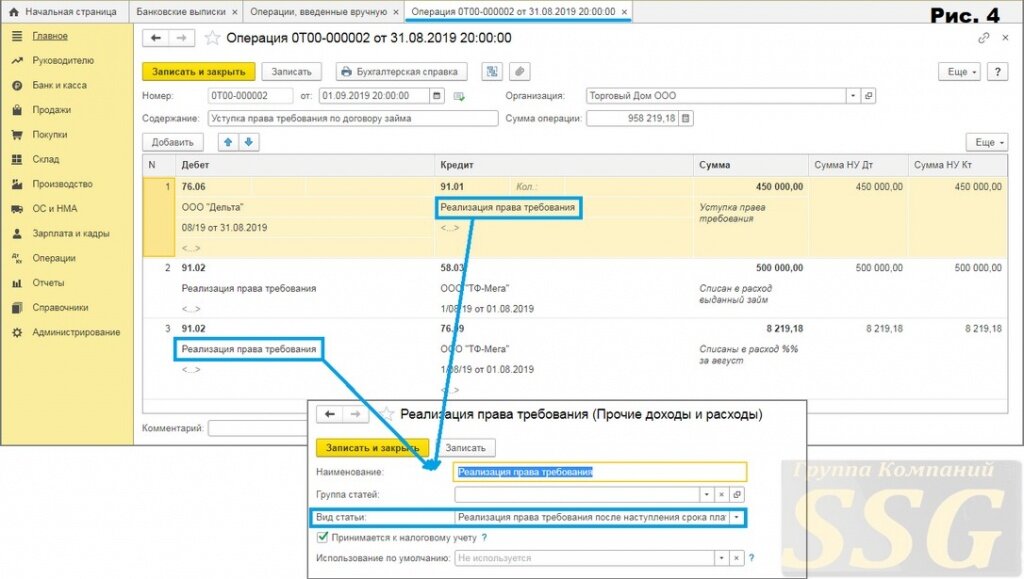

Отражение проводок в программе оформляются в ручном режиме при помощи документа «Операции, введенные вручную». Находится на вкладке меню «Операции».

По переуступке долга в программе 1С должны быть сформированы бухгалтерские проводки:

Дт 76.09 (Расчеты с дебиторами/кредиторами) – Кт 91.01 (Прочие доходы). В данном случае учет будет вестись по цессионарию, а отраженная сумма проводки будет определять долг цессионария, кредитора, который принял права переуступки на основании договора цессии.

Дт 91.02 (Прочие расходы) – Кт 62.01 (Расчеты с покупателем). Здесь сумма проводки будет отражать значение, которое числится у цедента.

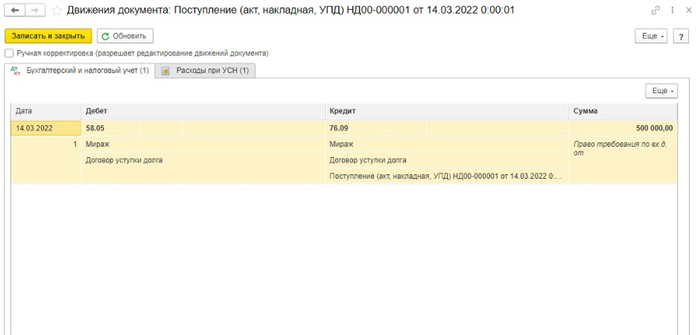

В свою очередь у цессионария по договору цессии регистрируются проводки Дт 58.05 (Оказание финансовых вложений) – Кт 76.09 (Расчеты с дебиторами/кредиторами). Сумма проводки будет отражать фактические затраты по приобретению дебиторской задолженности.

Осуществление погашения долга должником по бухгалтерскому учету цессионария регистрируется следующими проводками:

Дт 76 (Расчеты с дебиторами/кредиторами) – Кт 91.01 (Прочие доходы). По дебету обязательно нужно указать субсчет «Расчеты с должником». Сумма проводки отразит значение, которое необходимо взыскать с должника.

Дт 91.02 (Прочие расходы) – Кт 58.05 (Оказание финансовых вложений). Сумма в данном случае отразит фактическое значение денежных средств, которые поступили.

Как было упомянуто выше, в некоторых программах 1С с другой конфигурацией невозможно полноценно отразить договор цессии при помощи вручную вводимых операций. На основании чего бухгалтера пользуются документом «Корректировка долга». Данный документ дает возможность формирования необходимых проводок и правильного отражения сумм в бухгалтерских отчетах (к примеру, декларация по прибыли). Ниже приводим пример регистрации этой операции:

Дт 58.05 – Кт 91.01. По дебетовому счету должен проходить должник. Отражение покупки задолженности по документу «Корректировка долга» с указанием вида операции «Проведение взаиморасчетов».

Дт 79.09 – Кт 91.01 равен сумме 22000 рублей. Дт 91.02 – Кт высчитывается (22000-16000)/118×18. Здесь по счету 79.09 должен быть указан кредитор. Проводка формируется на продажу долга по документу «Реализация услуг»

Дт 91.02 – Кт 58.05. По кредитовому 58 счету должен быть указан задолжник. Проводка формируется на основании документа «Корректировка долга» с выбранным видом операции «Списание задолженности». В сумме отражается остаток долга.

Договор цессии и его рациональное отражение в проводках

Договор цессии является соглашением переуступки прав требования дебиторского должника третьему физическому или юридическому лицу без предварительного согласия должника.

Статья: Проводки у цессионария в 1С

Найди решение своей задачи среди 1 000 000 ответов

Определение 1

Цедент – это передающий права кредитор.

Цессионарий представляет собой кредитора, принимающего права на основании контракта.

Демонстрация проводок в программе 1С 8.3 подготавливается в ручном режиме посредством документа «Операции, которые введены вручную». Находится данная папка на вкладке меню «Операции».

Осуществление погашения задолженности по бухгалтерскому документу цессионария регистрируется такими основными проводками:

- Дт 76 (Расчеты с кредиторами/дебиторами) – Кт 91.01 (Прочая прибыль). По дебету непременно следует указать субсчет «Расчетные операции с должником». Сумма проводки покажет в итоге значение, которое нужно взыскать с неплательщика.

- Дт 91.02 (Дополнительные расходы) – Кт 58.05 (Расчет финансовых вложений). Сумма в этом случае формирует фактическое значение финансового оборота, которое было принято компанией. Помимо заключения стандартного контракта, который дополнен индивидуальными для каждого договора пунктами, регламентированными действующим российским законодательством РФ, процедура имеет нюансы отражения в бухгалтерском учете.

Ст. 384 ГК утверждает, что при передаче требований или прав между старым и новым кредитором объем перехода на период подписания договора, не меняются. Цессия считается достаточно универсальной процедурой для корректного бухгалтерского учета. Ее следует отражать в учетных регистрах обеих юридических или физических сторон.

В данном случае первичным и основным документом для формирования проводок по цессии выступает вексель, представляющий собой письменное денежное обязательство должника установленной официальной формы, которая предоставляет держателю права требования долга.

Цессия в бухгалтерском учете

Смена кредитора/должника осуществляется с помощью оформления договора цессии. При этом в сделке принимают участие 2 стороны: первоначальный кредитор (цедент) и новый кредитор (цессионарий). При письменном информировании должника его согласие на отчуждение имущества не требуется (стат. 382 ГК), а погашение долга производится новой организации. Наличие и размер задолженности подтверждается первичными документами – актом сверки, отгрузочными накладными/актами на поставку товаров/выполнение услуг, банковскими выписками и платежными поручениями/требованиями и пр.

Обратите внимание! Несмотря на смену сторон, предмет договора остается прежним (стат. 384 ГК)

Все права переходят к новому лицу на существующих к моменту совершения сделки условиях и объемах.

Договор цессии подписывается сторонами в форме первоначального (кредитный, купли-продажи и др.). Форма сделки должна соответствовать ее формату – с нотариальным заверением и/или государственной регистрацией при необходимости соответствующих нормативных требований. В целях отражения грамотных бухгалтерских проводок при переуступке прав в договоре обязательно указание следующих реквизитов:

- Причина возникновения права требования долга.

- Реквизиты прежнего договора.

- Сумма и содержание обязательств.

- Сроки погашения.

- Цена сделки.

- Другие существенные условия.

Переуступить долг можно сразу после его возникновения, к примеру, на следующий день после реализации товаров. Дожидаться наступления момента уплаты не обязательно. Передать новому кредитору разрешается даже будущие обязательства, но тогда отнести на расходы в полном размере возможный убыток от сделки не получится.

Правовая суть цессии

Цессия представляет собой передачу любых прав и обязательств между юридическими (или физическими) лицами.

Если время идет, а должник не исполняет обязательств, их выполнения можно потребовать. Но случается, что кредитор не имеет возможности тратить на взыскание время и силы, при этом согласен получить назад не все средства, и лишь их часть. Он уступает свое право на это третьей стороне, получая за это оговоренное вознаграждение. Оно обычно представляет собой определенную часть невзысканного долга. Но переуступка долга может быть произведена и безвозмездным путем.

Когда можно уступить требование безвозмездно?

При этом используется следующая терминология:

- цедент – тот, кто является инициатором передачи прав, чаще всего это кредитор;

- цессионарий – «вторичный кредитор», сторона, получающая права после переуступки;

- титул – называется также «договор цессии», правоустанавливающий документ по переуступке прав.

Юридические лица нередко используют переуступку прав при реорганизации, передавая права другому юридическому лицу, а по факту – самим себе.

Как уступить требование по исполнительному листу?

Важные нюансы

- Цедент отвечает за правомерность уступаемых прав и подлинность подтверждающих бумаг.

- Цедент не отвечает за дальнейшую реализацию или нереализацию переданных прав (не гарантирует выплату долга).

- Должника следует проинформировать о переуступке права требования долга, но согласия его на цедирование не требуется.

- Если вследствие переуступки прав у должника возникли дополнительные расходы, оба кредитора возмещают их в равных долях.

ОБРАТИТЕ ВНИМАНИЕ! В российском законодательстве цедирование регулируется ст.382-390 Гражданского кодекса РФ

Цедированию не подлежат

Не все права можно передать для осуществления третьим лицам. Закон оговаривает ряд обязательств, которые должны быть выполнены непосредственно взявшими из на себя сторонами:

- возмещение морального вреда;

- восстановление пострадавшей репутации в деловом мире;

- обязательства неимущественного характера.

Как новому должнику учитывать перевод долга от поставщика (подрядчика, исполнителя)?

Разрешено цедировать

Юридические лица при желании могут передавать друг другу права по требованию долгов, возникших в результате:

- хозяйственных сделок;

- судебных решений;

- страховых полисов;

- обязательств перед персоналом в случае ликвидации или реорганизации фирмы;

- договоров о дополнительной ответственности;

- любых иных имущественных обязательств.

Как первоначальному должнику учитывать перевод долга на своего покупателя (заказчика)?