В ооо купили автомобиль

- талонами на бензин, счетами-фактурами и товарными накладными, выданными топливной компанией;

- картами и договорами с нефтяной компанией на обслуживание автомобилей организации на ее заправках; отчетами держателя топливной карты о движении горючего;

- кассовыми чеками;

- актами выполненных ремонтных работ, дефектной ведомостью, сметами работ, накладными, заказ-нарядами и т. п.;

- квитанциями установленного образца об оплате услуг автостоянки, автомойки и т. п. (в чеке ККТ или товарном чеке должны быть указаны марка и государственный регистрационный номер машины, которая обслуживалась (письмо УФНС

- по г. Москве от 12 апреля 2006 г. № 20-12/29007).

Для подтверждения расходов на страхование понадобятся:

- договор страхования автомобиля;

- копия лицензии страховой компании на осуществление данного вида страхования;

- квитанция на получение страховой премии (взноса) (форма № А-7), утвержденная приказом Минфина от 17 мая 2006 г. № 80н, – при расчетах наличными деньгами (письмо УФНС по г. Москве от 13 июня 2007 г. № 22-12/056558);

- Кассовые чеки и чеки, выдаваемые при совершении операций с использованием пластиковых карт.

Автовладелец платит… Из выплат физическим лицам, производимым в связи с действием договора аренды автомобиля без экипажа, НДФЛ облагаются:

-

арендная плата в пользу арендодателя (подп.

4 п. 1 ст. 208 НК РФ); - заработная плата водителя арендованного автомобиля (подп. 6 п. 1 ст.

Кадровые документы

С помощью кадровых документов устанавливается кто, для каких целей эксплуатирует транспортное средство. К ним относят приказ о закреплении арендованного автомобиля за тем или иными сотрудником. В случае повреждения авто или ДТП ответственность перед компанией понесет сотрудник, указанный в приказе.

Приказ распространяется на все категории автомобилей, включая спецтехнику.

Приказы не имеют унифицированной формы, потому их составление лежит на плечах сотрудников организации. При этом оформить его можно как от руки, так и на компьютере.

Главный критерий этого документа — оригинальная подпись генерального директора компании или же его доверенного лица. Необходимость использования печати существует лишь в том случае, если она установлена в учетной политике компании. После составления бумага отправляется в журнал учета распорядительных документов.

Несмотря на отсутствие стандартизации, приказ должен соответствовать перечню требований. Так, в шапке нужно отразить:

- название организации;

- название и номер документа;

- город или населенный пункт;

- дату составления;

- обоснование для создание приказа.

При обосновании создания приказа следует отметить необходимость эксплуатации авто в интересах компании.

В основной части указывают:

- информация об авто (идентична той, что в договоре);

- должность и Ф.И.О. работника, за которым будет закреплен транспорт;

- лицо, ответственное за исполнение приказа;

- приложения к документу (акт осмотра и передачи ТС).

- Скачать бланк приказа о закреплении автомобиля за водителем

- Скачать образец приказа о закреплении автомобиля за водителем

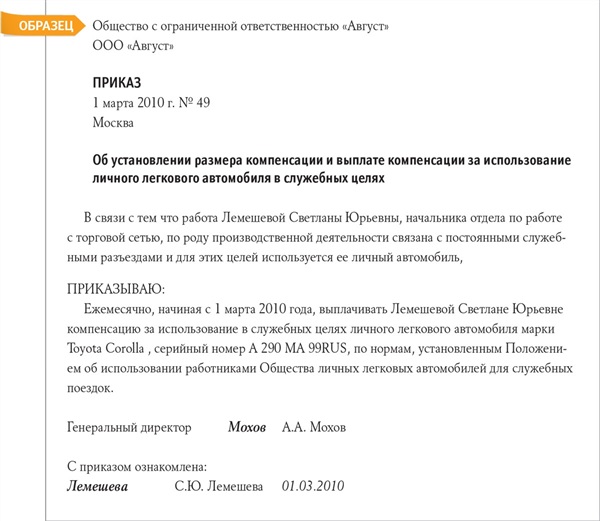

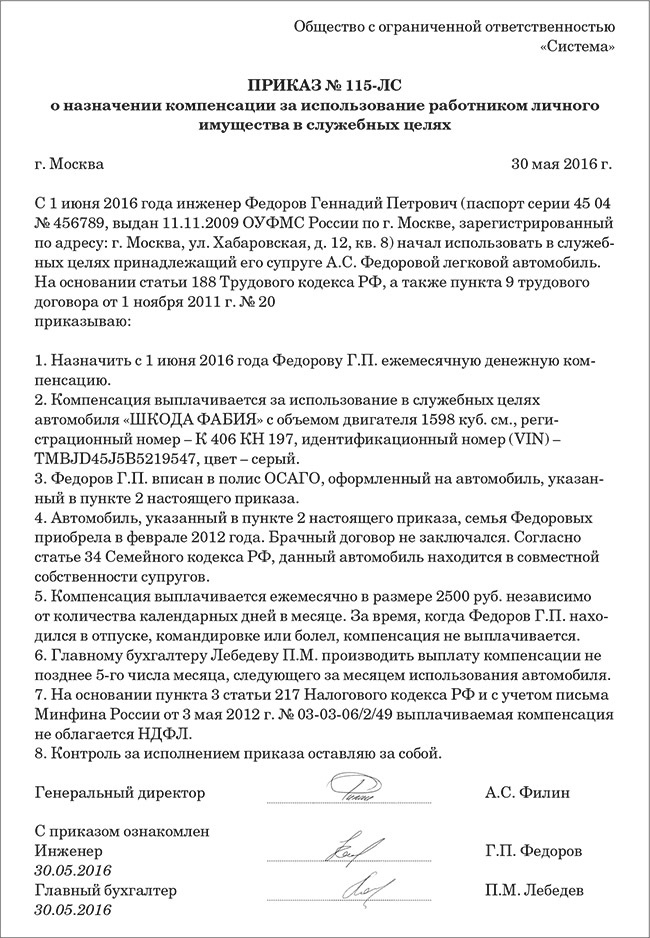

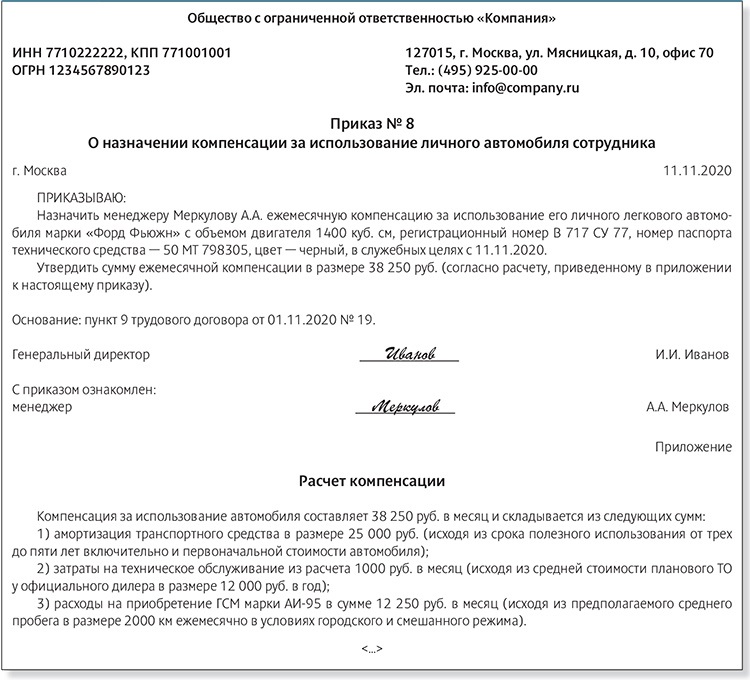

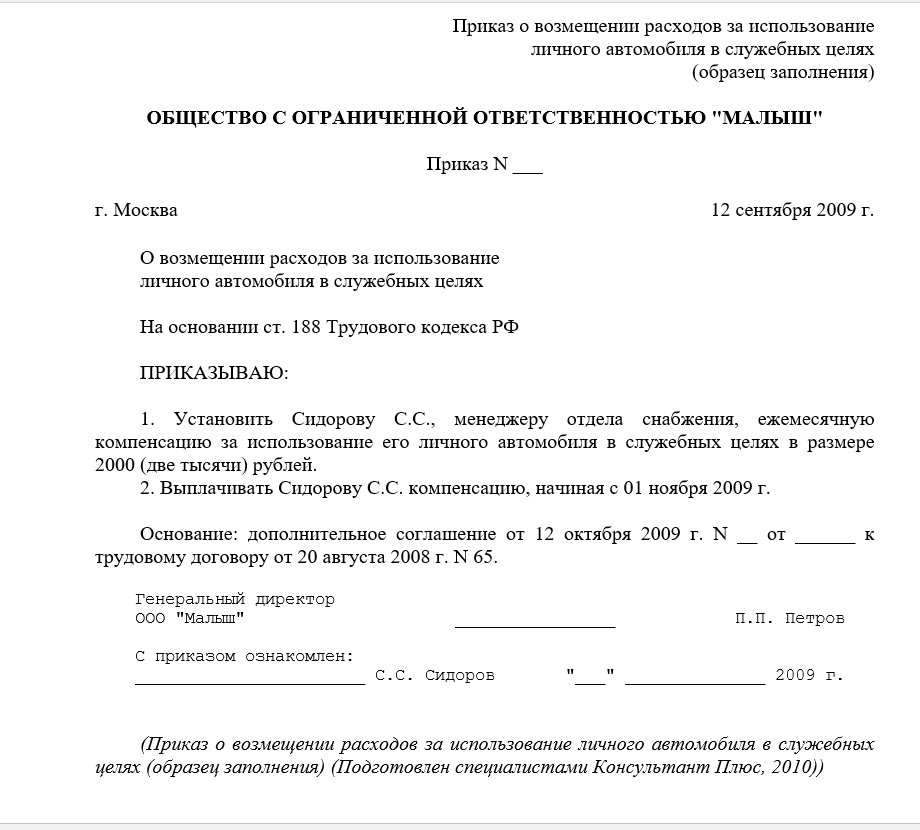

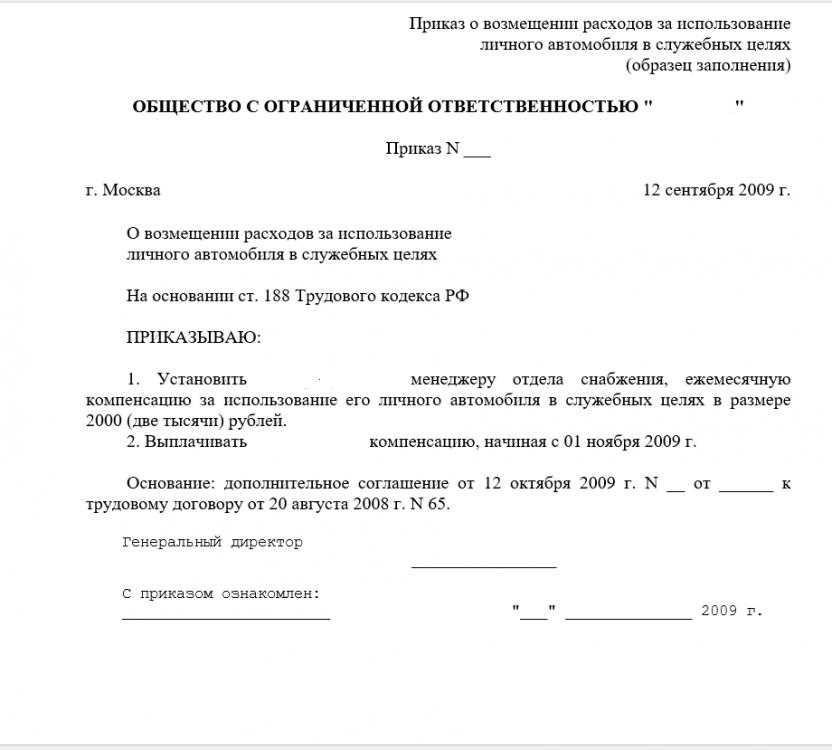

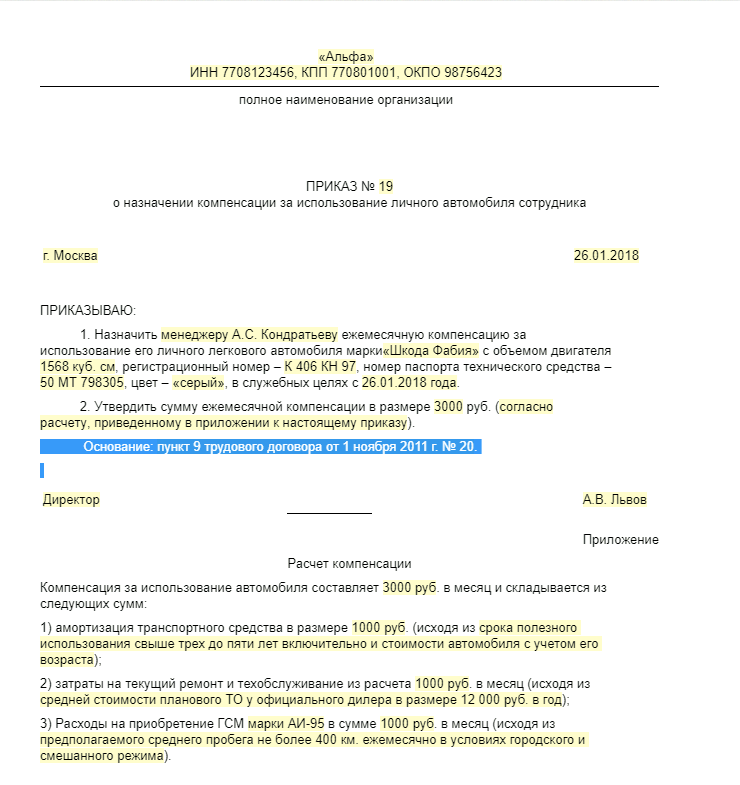

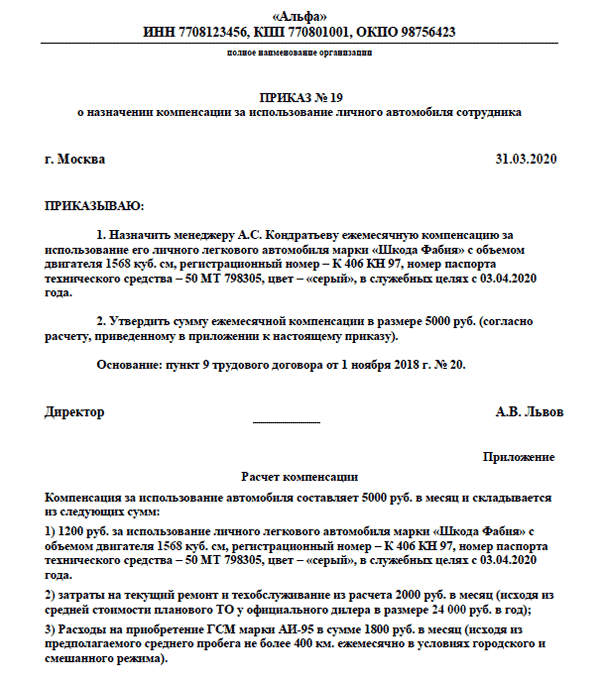

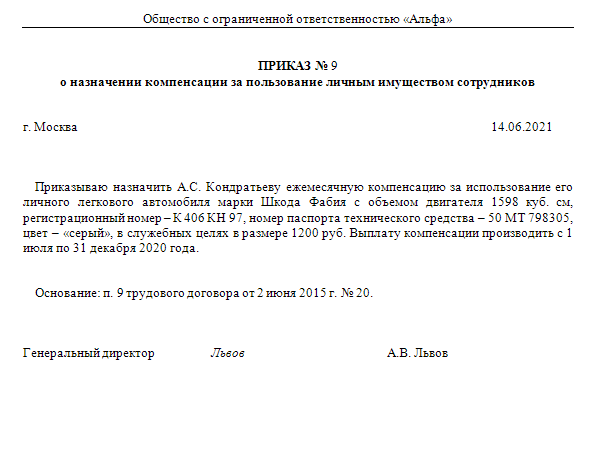

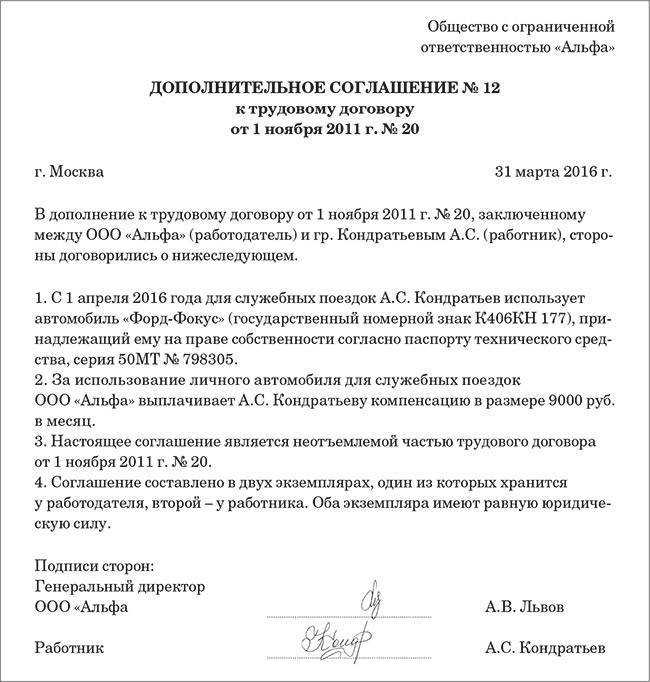

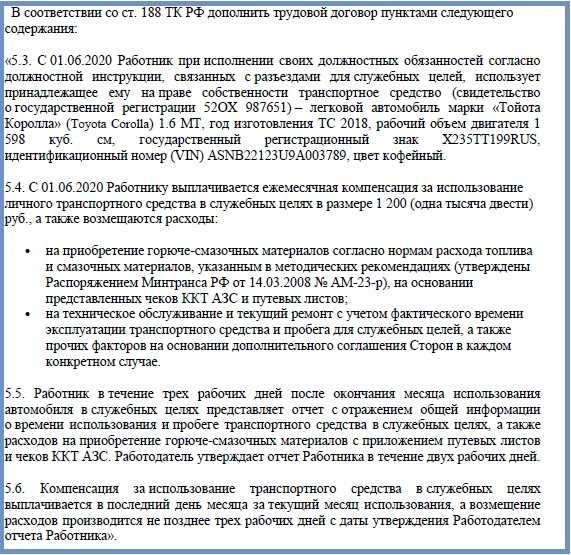

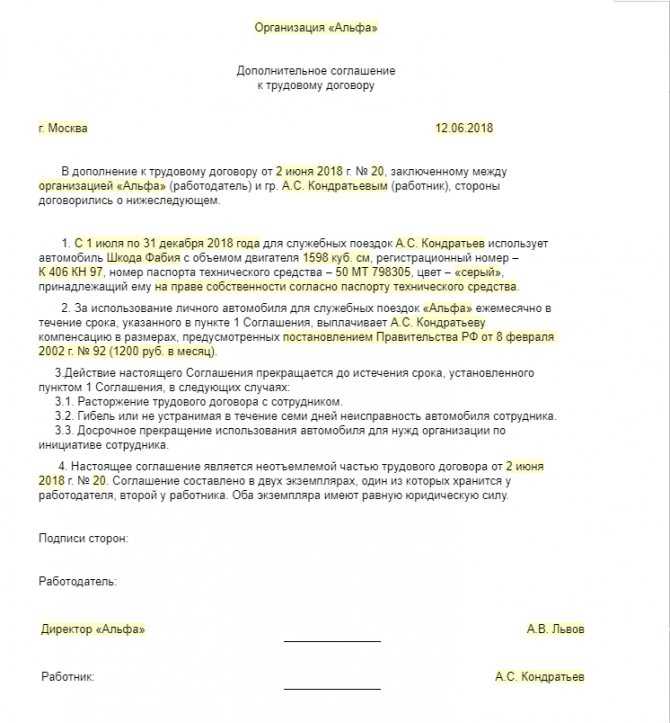

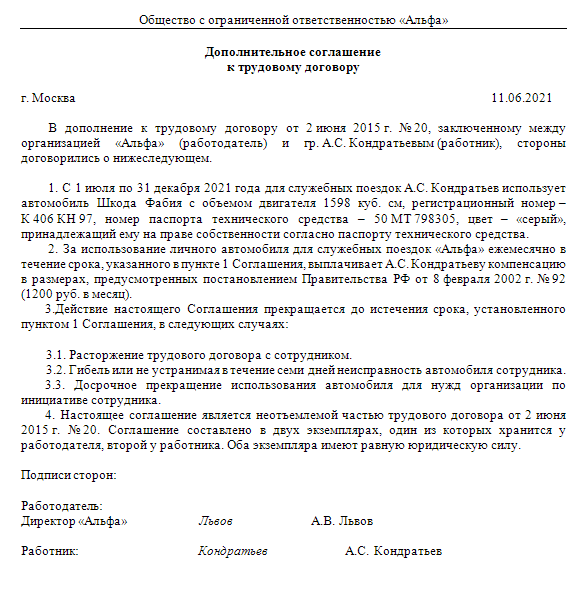

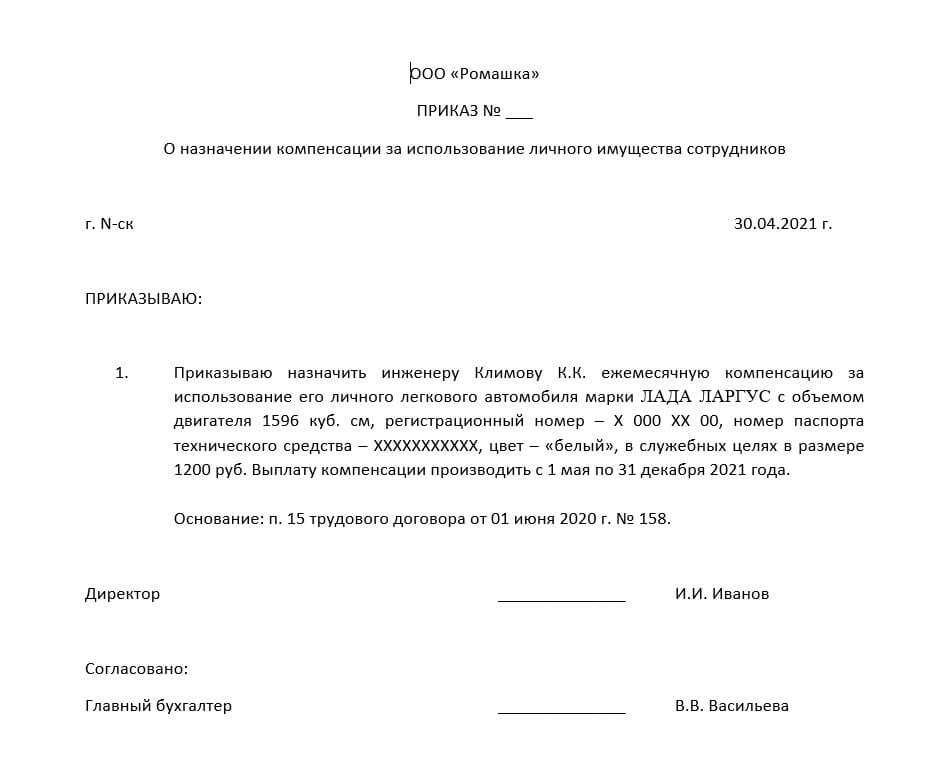

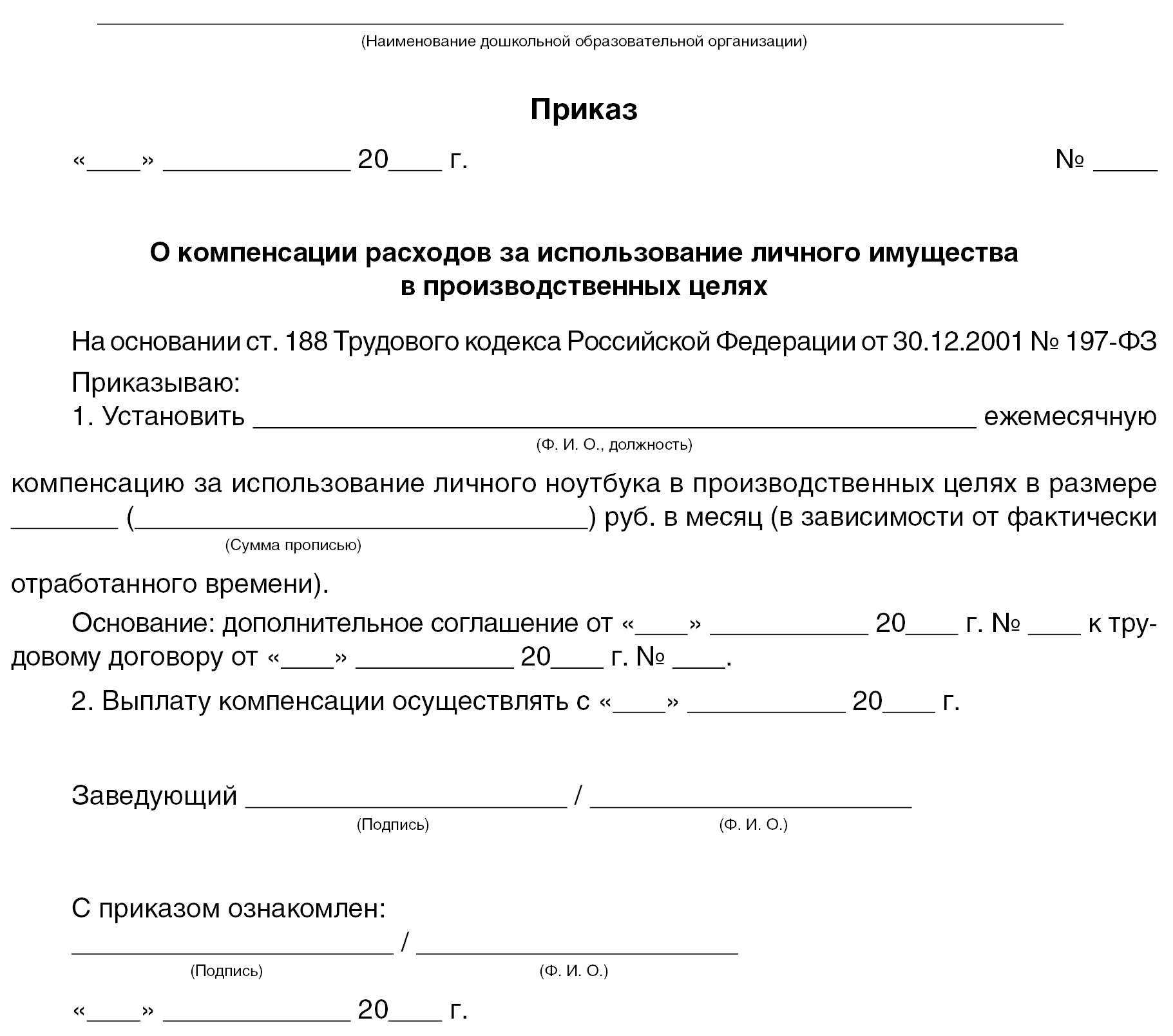

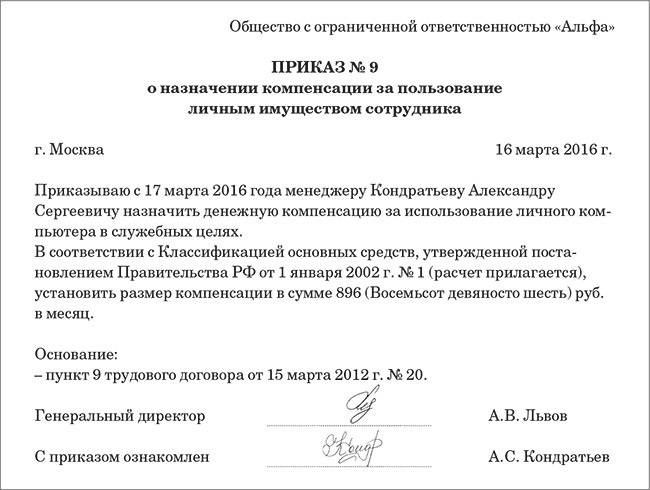

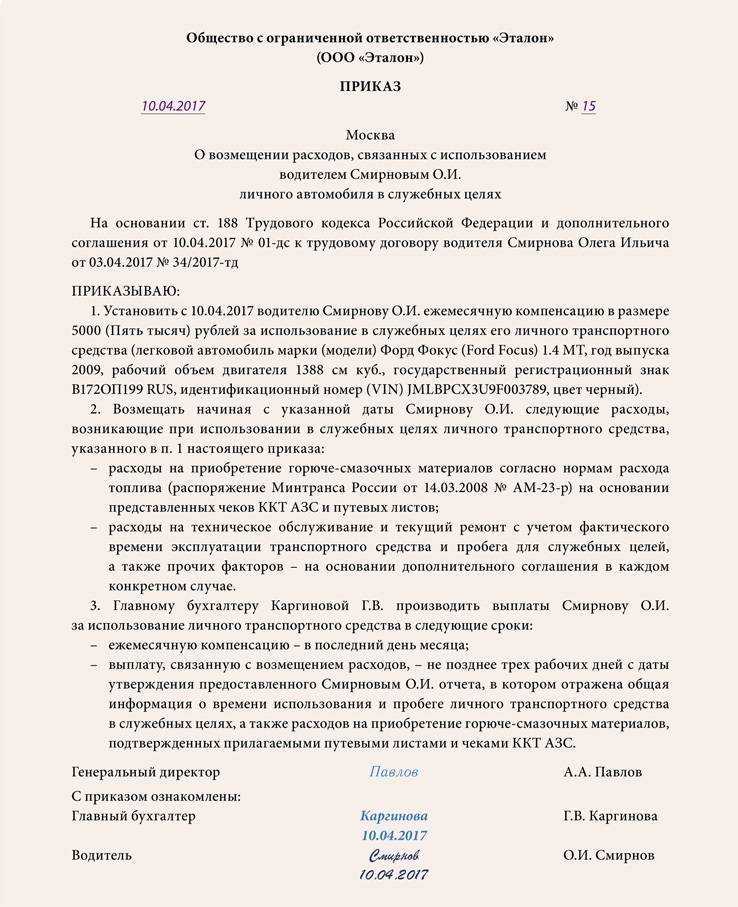

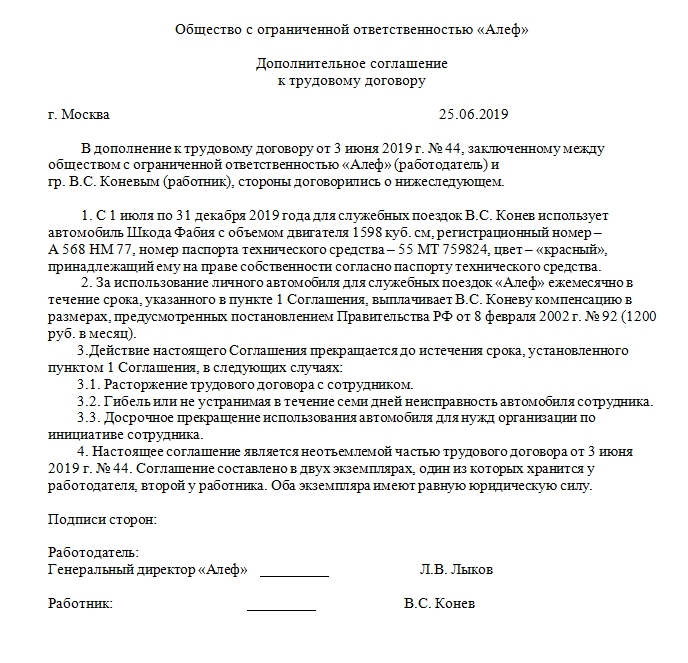

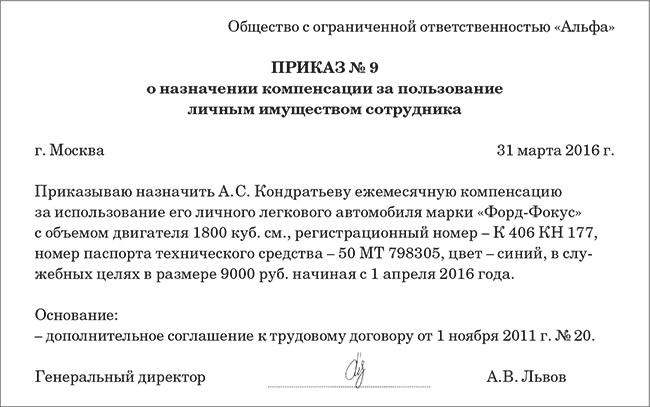

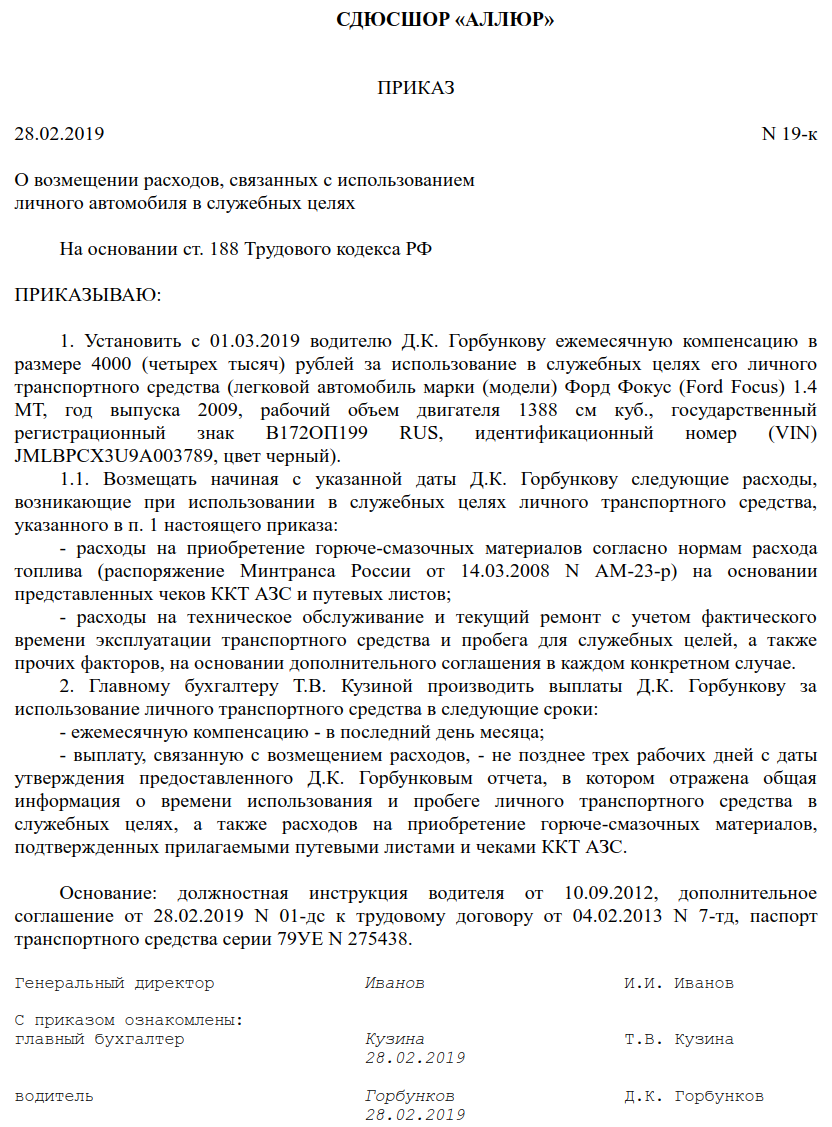

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

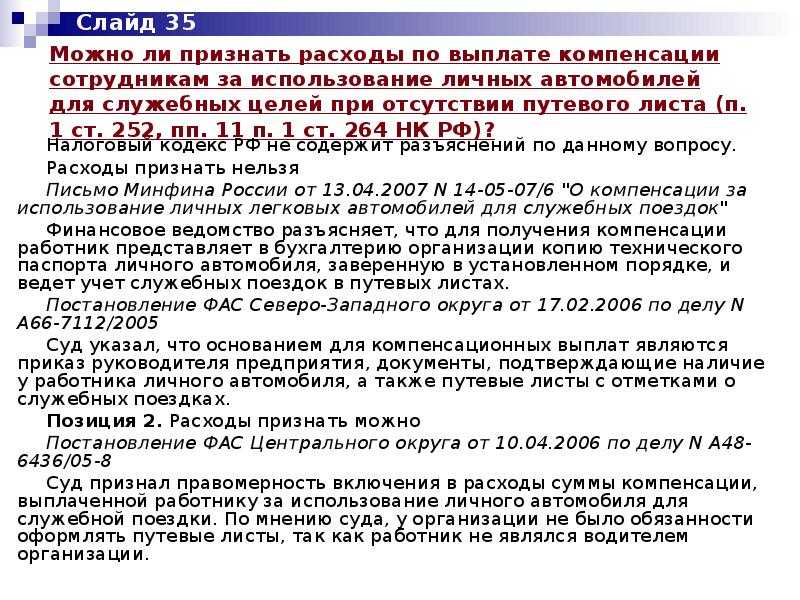

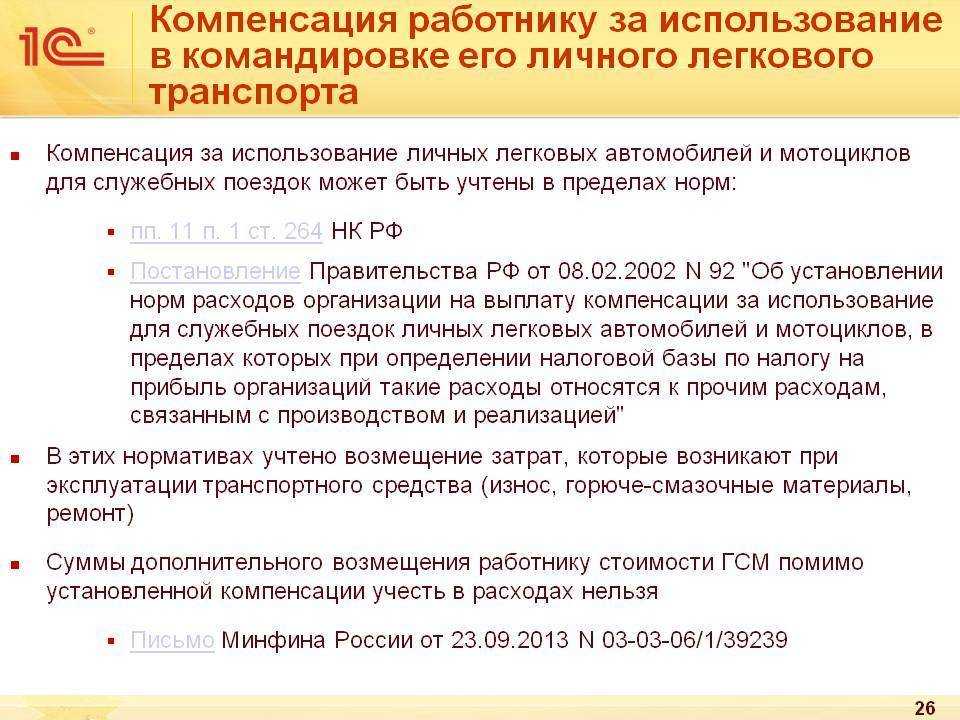

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

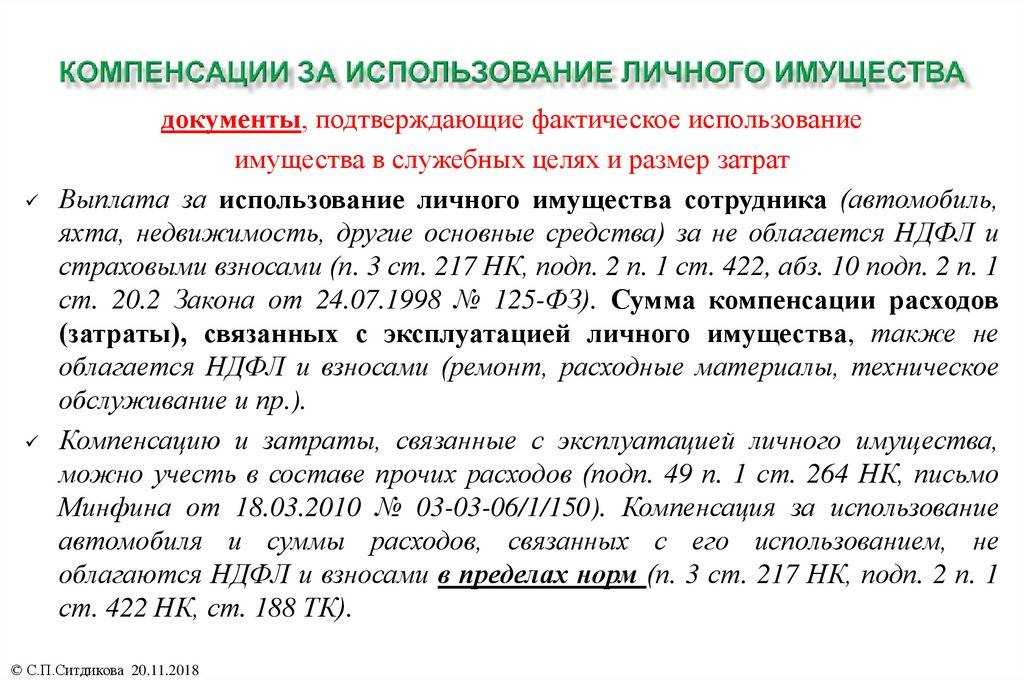

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

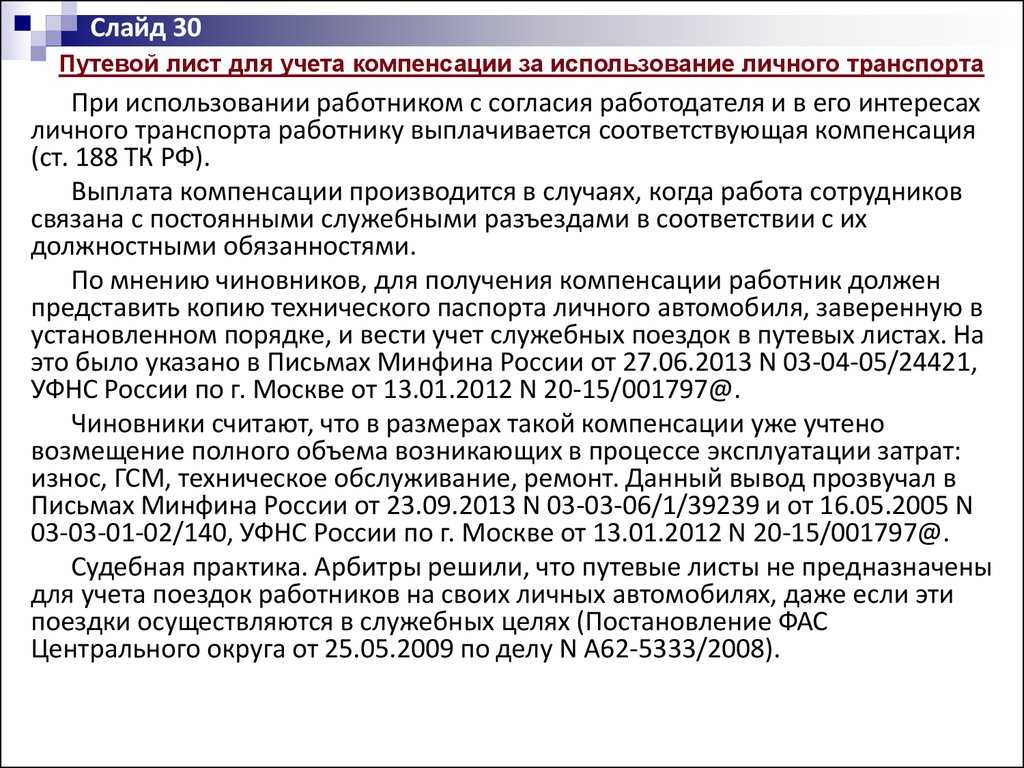

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

Аренда

Рассмотрим следующий вариант, с помощью которого можно оформить машину – заключить с сотрудником договор аренды.

Есть два вида договора аренды транспорта: с экипажем и без него. Договор аренды с экипажем предполагает, что сотрудник передает не только автомобиль, но и оказывает своими силами услуги по управлению и техническому обслуживанию. По договору аренды без экипажа работник только предоставляет машину без каких-либо услуг.

Но заключить с сотрудником компании можно только договор аренды без экипажа. Объясню почему. Арендодатель заключает договор аренды с экипажем, только если у него есть работники-водители (абз. 2 п. 2 ст. 635 ГК РФ). А когда арендодателем выступает сотрудник-физлицо, это условие не выполняется.

О размере арендной платы сотрудник должен договориться с работодателем. Как правило, сумма зависит от технических характеристик машины, степени износа и т. д. Ориентироваться можно на средний уровень стоимости аренды в регионе.

Арендную плату могут полностью учесть в налоговых расходах как компании на общей системе, так и упрощенщики (подп. 10 п. 1 ст. 264, подп. 4 НК РФ).

По договору аренды без экипажа компания несет все расходы, связанные с эксплуатацией автомобиля: бензин, ТО, ремонт, страховка, мойка, парковка (ст. и ГК РФ). Если, конечно, в договоре стороны не предусмотрели иное.

ГСМ, ремонт и другие расходы на содержание арендованного ТС Минфин разрешает учесть при расчете прибыли : письмо от 13 февраля 2007 г. № 03-03-06/1/81. Правда, ведомство в письме напоминает, что затраты должны быть обоснованны и подтверждены документами. Чтобы доказать, что топливо, которым заправили арендованное авто, потратили на служебные цели, используйте путевые листы с прописанным маршрутом. А покупку бензина подтвердите чеками.

Ровно то же касается и компаний на УСН. Упрощенщики вправе учесть расходы, связанные с использованием машины, на основании подпункта 5 НК РФ.

И все же у договора аренды есть один минус. С арендной платы придется удержать НДФЛ. О том, что компания, которая арендует имущество у физлица, становится налоговым агентом, Минфин напоминает регулярно. Вот одно из таких писем – от 16 августа 2013 г. № 03-04-06/33598.

Если вы заключили договор аренды без экипажа, то страховые взносы платить не нужно. В письме от 12 марта 2010 г. № 550-19 специалисты Минздравсоцразвития объяснили, что суть договора аренды – передача имущества. А выплаты по таким договорам освобождает от взносов часть 3 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Взносами на травматизм арендная плата также не облагается. Освобождение предусмотрено частью 1 статьи 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

Рекомендую установить в договоре арендную плату не в виде фиксированного платежа, а привязать ее ко времени работы, пробегу или количеству выездов. Ведь сотрудник может уйти в отпуск или заболеть. Если автомобиль использует только он, то машина будет простаивать.

Приостанавливать договор на время отпуска или болезни сотрудника, чтобы скорректировать арендную плату, рискованно. Гражданским кодексом РФ такой порядок не предусмотрен.

Для подтверждения расходов на арендные платежи оформите акт приема-передачи автомобиля. Бланк можно составить самостоятельно или взять унифицированную форму № ОС-1. В акте подробно опишите характеристики машины: марку, цвет, государственный номер, год выпуска, номера двигателя и кузова. Укажите в акте примерную стоимость автомобиля. Она нужна для того, чтобы отразить машину на забалансовом счете 001 как арендованное ОС. К акту приложите копии ПТС, ОСАГО и свидетельства о государственной регистрации.

Составлять каждый месяц акты на аренду не обязательно. Для подтверждения расходов будет достаточно договора и акта приема-передачи (письмо Минфина России от 13 октября 2011 г. № 03-03-06/4/118).

Когда сотрудник управляет машиной по доверенности, то заключить договор аренды можно. Но есть важные детали. Сотрудник вправе подписать договор аренды только при условии, что собственник дал ему разрешение. Поэтому проверьте доверенность. Там должно быть указано, что владелец передал представителю право заключать договор аренды. Когда будете составлять договор, то оформляйте его на собственника (права и обязательства возникают у него), а подпишет соглашение сотрудник.

Арендная плата будет доходом собственника, а не сотрудника. А значит, плательщиком НДФЛ будет владелец ТС. Поэтому при расчете налога вам нужно ориентироваться на налоговый статус собственника и справку 2-НДФЛ оформлять на него.

Что выгоднее: арендовать машину у сотрудника или компенсировать ему расходы

- приказ руководителя организации о закреплении арендованных автомобилей за сотрудниками;

- заявки на использование арендованных автомобилей;

- копии путевых листов, позволяющих определить регулярность использования, а также маршрут движения автомобилей и время их эксплуатации.

Внимание

Особо заостряем ваше внимание на оформлении путевых листов, так как этот документ будет являться оправдательным и для разных расходов. Существует приказ Минтранса от 18 сентября 2008 г

№ 152, который устанавливает обязательные реквизиты и порядок заполнения путевых листов. В письме от 25 августа 2009 г. № 03-03-06/2/161 представители финансового ведомства изложили свою позицию: путевой лист, содержащий обязательные реквизиты, утвержденные вышеуказанным приказом, может являться оправдательным документом.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

- если водитель – не сотрудник организации, это будут затраты на оплату труда;

- если хозяин машины работает в фирме и «шоферит» на нее свободное время, это будет «прочий расход по реализации и производству».

Как сдать автомобиль в аренду сотруднику фирмы

Если у Вас есть хороший автомобиль бизнес-класса, его можно сдавать в аренду, но с условием, что за рулем всегда будете Вы. Такие услуги пользуются спросом при проведении свадеб, встреч из аэропорта, сопровождении важных гостей. Занимает это всего несколько часов в день, а прибыль составляет 3000-10 000 рублей за работу.

Если арендатор оказался мошенником Что делать, если арендатор пропал, не отвечает на звонки, деньги не платит? Если Вы не можете связаться с ним уже длительное время, пишите заявление в правоохранительные органы по факту пропажи автомобиля, переданного по договору аренды, расторгайте договор. Такое заявление исключит наличие штрафов и других проблем. Если полиция будет настаивать, что нет оснований для розыска, так как автомобиль был передан арендатору Вами лично, обжалуйте отказ в прокуратуре района или обратитесь к начальнику полиции.

Длительный простой машины негативно сказывается на ее состоянии.

- В мегаполисе на работу быстрее добраться на общественном транспорте. В пробке можно простоять несколько часов, а доехать на метро всего за 30-40 минут. Если человеку ездить более некуда, машину покупать ему не имеет смысла.

- Машина может быть в ремонте, а автомобиль нужен срочно. Некоторым проще взять ТС напрокат, чем ждать две недели.

- Машину в аренду берут туристы для осмотра местных достопримечательностей, близлежащих поселений или поездки за город на несколько дней.

- Арендованная машина нужна, чтобы подработать в такси.

- Во всех вышеописанных случаях взять автомобиль в аренду гораздо дешевле, чем покупать свой автомобиль или платить за поездки на такси. Сколько стоит аренда? Стоимость проката составляет 1-10 000 рублей в сутки.

Составление договора аренды авто у сотрудника

Важным аспектом для расчетов с бухгалтерией является сумма, периодичность и порядок внесения арендных выплат. Статья 614 ГК предусматривает, что вознаграждение арендодателю может выплачиваться ежемесячно фиксированной суммой или зависеть от режима работы, числа выездов, пробега. Отдельным пунктом договора прописываются особенности эксплуатации транспортного средства. Например, запрет владельца на использование пассажирского автобуса в качестве средства для перевозки грузов, ограничения по пробегу в сутки, запрет на субаренду. В документе оговариваются затраты на капитальный ремонт при долгосрочной аренде. Расходы на эксплуатацию и профилактику машины, ГСМ несет арендатор, если иное не предусмотрено текстом договора. В эти расходы включается не только заправка, но и мойка, оплата стоянок, текущего ремонта, страховки. Все расходы подтверждаются соответствующими документами.

Экспертное мнение по удержанию общеобязательных взносов с платы за аренду и компенсаций за траты

О порядке удержания общеобязательных взносов по всем видам страхования высказывает свою позицию Минздравсоцразвития в письме № 550-19 от 12.03.2010

В частности, обращается внимание на то, что установленная договором имущественного найма арендная плата не облагается общеобязательными взносами. Обоснование — ФЗ № 212, ст

7, ч.3.

Со ссылкой на ст. 188 ТК РФ, в настоящем письме оговорена возможность выплаты работнику компенсации за траты по использованию ТС. Речь идет об износе материалов, инструментов, технического оборудования, владельцем которого является работник. Сам факт компенсации, как и ее размер, согласовывается с работником и фиксируется в письменном виде посредством договора имущественного найма. Определенная сторонами сумма компенсирования не облагается общеобязательными взносами при условии, что переданное организации во временное пользование ТС используется в служебных целях.

По части исчисления взносов на травматизм в письме предписано придерживаться надлежащих Правил, введенных правительственным постановлением № 184 от 2.03.2000 (редакция от 22.12.2016). Сообразно указанным правовым нормам и актуальному Перечню необлагаемых взносами выплат, страхователь вправе не начислять взносы по травматизму на суммы, связанные с возмещением трат по части исполнения трудовых обязанностей. Это же правило равно относится и к арендной плате за ТС.

В то же время рекомендовано обращаться по этим и иным вопросам страхования к ФСС РФ. За фондом на законодательном уровне закреплена обязанность по рассмотрению подобных обращений и дача разъяснений по ним.

Письмо подготовлено директором департамента развития социального страхования и гособеспечения С. А. Афанасьевым.

Пример 1. Бухгалтерские записи нанимателя по аренде авто

ООО «Проект» заключила со своим сотрудником Л. Н. Григорьевым договор аренды автомобиля седан FORD FOCUS без экипажа (форма для организации и физлица). Срок действия соглашения — год. Целевое использование — для рабочих поездок арендатора по РФ. Согласно достигнутым договоренностям управление, содержание автомобиля, а также возможный ремонт арендатор берет на себя. В учете аренду отображает только одна сторона — ООО «Проект».

| Бухгалтерские записи ООО «Проект» по аренде ТС у сотрудника Л. Н. Григорьева | Характеристика |

| ДТ 001 | Учитывается арендованный у Л. Н. Григорьева автомобиль FORD FOCUS (стоимость) |

| ДТ 26 КТ 73 | Плата за аренду FORD FOCUS |

| ДТ 73 КТ 68 (НДФЛ) | Начисление подоходного налога на доход Л.Н. Григорьева в виде арендной платы |

| ДТ 73 КТ 50 | Выдача денег в размере платежа за аренду |

| ДТ 10 КТ 60 | ГСМ |

| ДТ 19 КТ 60 | НДС по горюче-смазочным материалам к учету |

| ДТ 68 (НДС) КТ 19 | НДС к вычету |

| ДТ 26 КТ 10 | Списание горюче-смазочных материалов |

| ДТ 90 КТ 26 | Траты по аренде и ГСМ учитываются в расходах |

| КТ 001 | Возврат автомобиль FORD FOCUS владельцу — Л. Н. Григорьеву |

Пример 2. Калькуляция НДФЛ и общеобязательных сборов при аренде авто

ООО «Василек» арендовал личный автомобиль у своего работника П. С. Дмитриева (резидента РФ). Сторонами заключен договор аренды с экипажем, согласно которому ежемесячная сумма арендного платежа составляет 7 000 руб., а оплаты услуг П. С, Дмитриева как водителя — 10 000 руб.

Каждый месяц наниматель обязан исчислять НДФЛ с платы (7 000 руб.), перечисляемой П. С. Дмитриеву за аренду. Кроме этого, арендатор удерживает общеобязательные страховые взносы (ОПС, ОМС, ОСС в части ВН и М) с оплаты за услуги водителя (10 000 руб.).

| Калькуляция НДФЛ с дохода (арендной платы) П. С. Дмитриева | Калькуляция общеобязательных взносов с дохода П. С. Дмитриева за услуги в качестве водителя |

|

Подсчет суммы подоходного налога производится стандартно, исходя из суммы дохода — 7 000 руб. и актуальной ставки налога для резидента РФ — 13% (по формуле 13% * доход): 13 % * 7 000 = 910 руб. |

Подсчет ведется с учетом действующих страховых ставок и платы за услуги водителя (ставка * 10 000 руб.); взносы ОПС: 22% * 10 000 = 2 200, взносы ОМС: 5,1% * 10 000 = 510, взносы ОСС (ВН и М): 2,9% * 10 000 = 290 |

Итак, ООО «Василек» будучи арендатором, налоговым агентом и страхователем по отношению к своему работнику П.С. Дмитриеву осуществляет следующие ежемесячные удержания, связанные с арендой: НДФЛ — 910 руб., взносы ОПС — 2 200 руб., ОМС — 510 руб. и ОСС (ВН и М) — 290 руб.

Почему такое оформление стало небезопасным?

Но на практике данный договор все равно может рассматриваться как договор с элементами оказания услуг – как раз в том случае, если согласно этому договору транспортным средством пользуется именно работник-арендодатель. И налогоплательщик-арендатор может быть принужден к уплате страховых взносов с сумм выплат по этому договору. Существенно, что такова позиция ВС РФ. Это видно из его Определения от 30.10.2017 № 308-КГ17-15395.

В нем рассмотрен период до 01.01.2017, когда начислялись в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Конечно, с указанной даты страховые взносы рассчитываются по правилам гл. 34 НК РФ, но надо признать, что нормы, которыми воспользовались арбитры в данном случае, аналогичны положениям НК РФ. Кроме того, надо иметь в виду, что согласно Федеральному закону от 03.07.2016 № 250-ФЗ органы ПФР сохранили право проводить проверки правильности начисления страховых взносов за периоды до 01.01.2017 и если у плательщика страховых взносов в то время действовал такой договор, риск доначисления взносов значителен.

В указанном определении ВС РФ поддержаны выводы нижестоящих судов, а они сводятся к следующему.

В Постановлении АС СКО от 27.06.2017 № Ф08-3727/2017 по делу № А53-27263/2016 отмечается, что работник (он же руководитель организации) заключил с организацией два договора аренды транспортного средства без экипажа (каждый – на отдельный автомобиль, принадлежащий работнику), именно он и пользовался этими транспортными средствами в служебных целях. Судьи указали на то, что применительно к договору аренды транспортного средства без экипажа арендатор своими силами осуществляет управление арендованным ТС и его эксплуатацию, как коммерческую, так и техническую (ст. 645 ГК РФ).

В отличие от этого, по договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору ТС за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации (ст. 632 ГК РФ).

В отношении рассмотренных договоров аренды не было выявлено, что их участники установили отдельно стоимость арендной платы за пользование имуществом и плату за объем оказанных услуг.

Работник-арендодатель лично управлял автомобилями, которые предоставил в аренду. Организация в связи с этим ссылалась на то, что у него разъездной характер работы, а должность водителя не предусмотрена штатным расписанием. Но судьи пришли к выводу о фактическом выполнении арендодателем услуг управления транспортным средством. Они поддержали доводы чиновников: совокупный анализ условий о правах и обязанностях сторон спорных договоров, а также представленных при проверке документов (путевых листов, ежемесячных актов оказанных услуг в связи с арендой автомобиля, полиса ОСАГО) свидетельствует о наличии в них признаков соглашений об аренде транспортного средства с экипажем. Во всех представленных путевых листах за рассмотренный период в качестве водителя был указан работник-арендодатель. В полисе ОСАГО отражено, что автотранспортного средства заключен страхователем в отношении автомобиля, используемого для личных целей (а не для целей проката, краткосрочной аренды). Согласно полису единственным допущенным к управлению автотранспортным средством лицом является этот же работник, то есть больше никто не имел права управлять ТС.

Арбитры пришли к выводу, что выплаты по договорам аренды, произведенные в пользу данного работника, являются объектом для начисления страховых взносов на основании ч. 2 ст. 7 Федерального закона № 212-ФЗ (норма, аналогичная п. 2 ст. 420 НК РФ).

То есть в данном случае организация, являясь плательщиком страховых взносов, фактически заключила договор аренды транспортного средства с экипажем с физическим лицом, услуги которого и оплачивались юридическим лицом (собственником транспортного средства и лицом, управляющим им, выступало одно физическое лицо).

Важно, что аналогичную позицию занял ВС РФ. И с большой долей вероятности ее будут учитывать органы контроля (фонды) во время проверок периодов до 01.01.2017, а также налоговики, обращаясь к периодам после этой даты