Учёт финансовых вложений экономического субъекта: законодательные акты

В качестве регламентирующих документов по инвестиционной финансовой деятельности компании в РФ и её отражения в учёте определены следующие нормативные акты:

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учёте»;

- Приказ Минфина России от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»;

- Приказ Минфина России от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению»

- Приказ Федеральной службы по финансовым рынкам РФ от 09.11.2010 №10-65/пз-н;

- «Учёт финансовых вложений», введено приказом Минфина России от 10.12.2002 №126н.

ПБУ 19/02 считается основным документом ведения бухгалтерского учёта финансовых вложений — в нём детально расписаны все правила отражения хозяйственных операций по инвестициям в нематериальные объекты.

ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ СПОСОБОВ ОЦЕНКИ ПРИ ВЫБЫТИИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

2. Способ оценки по средней первоначальной стоимости

Стоимость списываемых ценных бумаг определяется путем умножения количества выбывающих ценных бумаг (например, акций ОАО «С») на среднюю первоначальную стоимость одной ценной бумаги данного вида (акции ОАО «С»). Средняя первоначальная стоимость одной ценной бумаги данного вида рассчитывается как частное от деления стоимости ценных бумаг данного вида на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

Пример 1 (данные приводятся по одному виду ценных бумаг).

| Дата | Приход | Расход | Остаток | ||||||

| кол-во | цена за ед., тыс. руб. | сумма, млн. руб. | кол-во | цена за ед., тыс. руб. | сумма, млн. руб. | кол-во | цена за ед., тыс. руб. | сумма, млн. руб. | |

| Остаток на 1-е число | 100 | 100 | 10,0 | 100 | 100 | 10,0 | |||

| 10-е | 50 | 100 | 5,0 | 60 | 90 | ||||

| 15-е | 60 | 110 | 6,6 | 100 | 50 | ||||

| 20-е | 80 | 120 | 9,6 | 130 | |||||

| Итого | 290 | 31,2 | 160 | 107,6 | 17,2 | 130 | 107,6 | 14,0 |

1) Средняя первоначальная стоимость одной ценной бумаги:

(10,0 млн. руб. + 5,0 млн. руб. + 6,6 млн. руб. + 9,6 млн. руб.) / 290 = 107,6 тыс. руб.

2) Стоимость остатка ценных бумаг на конец месяца:

130 х 107,6 тыс. руб. = 14,0 млн. руб.

3) Стоимость выбывающих ценных бумаг:

31,2 млн. руб. — 14,0 млн. руб. = 17,2 млн. руб.

или:

160 х 107,6 тыс. руб. = 17,2 млн. руб.

Этот способ можно также применять в течение месяца на каждую дату выбытия внутри месяца ценных бумаг, используя оценку остатка ценных бумаг, определенную по способу средней первоначальной стоимости, на дату предшествующей операции (так называемый способ скользящей средней первоначальной стоимости).

Виды ценных бумаг

Еще один немаловажный пункт — разобраться в том, какие могут быть ценные бумаги, считающиеся финансовыми вложениями.

В первую очередь это акция. Представляет собой ценную бумагу, выпущенную предприятием с целью формирования уставного капитала. Владелец акции имеет право на получение дивидендов, то есть процентов с прибыли, и может участвовать в общих собраниях для принятия управленческих решений.

Главным долговым обязательством является вексель. Это финансовый инструмент, с помощью которого можно управлять должником, указывая, какую сумму и к какому сроку он должен выплатить кредитору.

Облигация. Чаще всего она выдается государственными органами. Имеет первоначальную цену, которую должник должен возместить путем выкупа облигации. Кроме этого, он обязан заплатить фиксированный процент за право иметь или пользоваться облигацией.

Сберегательный сертификат — выдается кредитными организациями и свидетельствует об открытии депозитного вклада.

Какие типовые проводки содержат дебет и кредит счета 58

Дебет счёта 58 и кредит счёта 58 используются для отражения хозяйственных операций, свидетельствующих о перемещении финансовых вложений компании.

Самые популярные типовые проводки, характерные для счёта 58, будут следующими:

-

Дт 58 Кт 58 – отражаются сведения об инвестициях, компаниях и предоставляемых ею займах, паях и акциях (субсчёт 58.01), ценных бумагах (субсчёт 58.02), займах (субсчёт 58.03), вкладах по договорам простого товарищества (субсчёт 58.04), прочих финансовых вложениях;

-

Дт 58 Кт 51 (52, 76, 80, и р.) – применяются в паре со следующими счетами: «Расчётные счета» (51), «Валютные счета» (52), «Расчёты с разными дебиторами и кредиторами» (76), «Уставный капитал», «Прочие доходы и расходы» (80) и др.

-

Дт 58 Кт 76 – покупка финансовых вложений (акций, облигаций и т.д.)

-

Дт 58 Кт 60 – оплата финансовых вложений через поставщиков;

-

Дт 91 Кт 58 – списание финансовых вложений при их продаже или погашении;

-

Дт 99 Кт 58 – убыток от списания финансовых вложений.

Оценка ценных бумаг

Различают следующие виды оценки ценных бумаг Номинальная стоимость — сумма, обозначенная на бланке ценной бумаги (ЦБ). Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Курсовая (рыночная) стоимость — цена, определяемая как результат котировки ценных бумаг на вторичном рынке, т. е. отражает реальную стоимость, исходя из спроса и предложения в определенном интервале времени.

Эмиссионная стоимость — цена продажи ценной бумаги при ее первичном размещении. Она может не совпадать с номинальной стоимостью. Разница между ценой продажи и номинальной стоимостью составляет эмиссионный доход организации.

Балансовая стоимость акций — определяется по данным баланса делением собственных источников имущества на количество выпущенных акций, т. е. стоимость, по которой ЦБ отражаются в балансе.

Учетная стоимость — стоимость, по которой ценные бумаги отражают на счетах бухгалтерского учета.

Ликвидационная стоимость — стоимость реализуемого имущества ликвидируемой организации в фактических ценах, выплачиваемых на одну акцию или облигацию.

В соответствии с Положением о бухгалтерском учете и отчетности, финансовые вложения принимаются к учету в сумме фактических затрат для инвесторов.

Ценные бумаги как способ инвестирования в КФВ

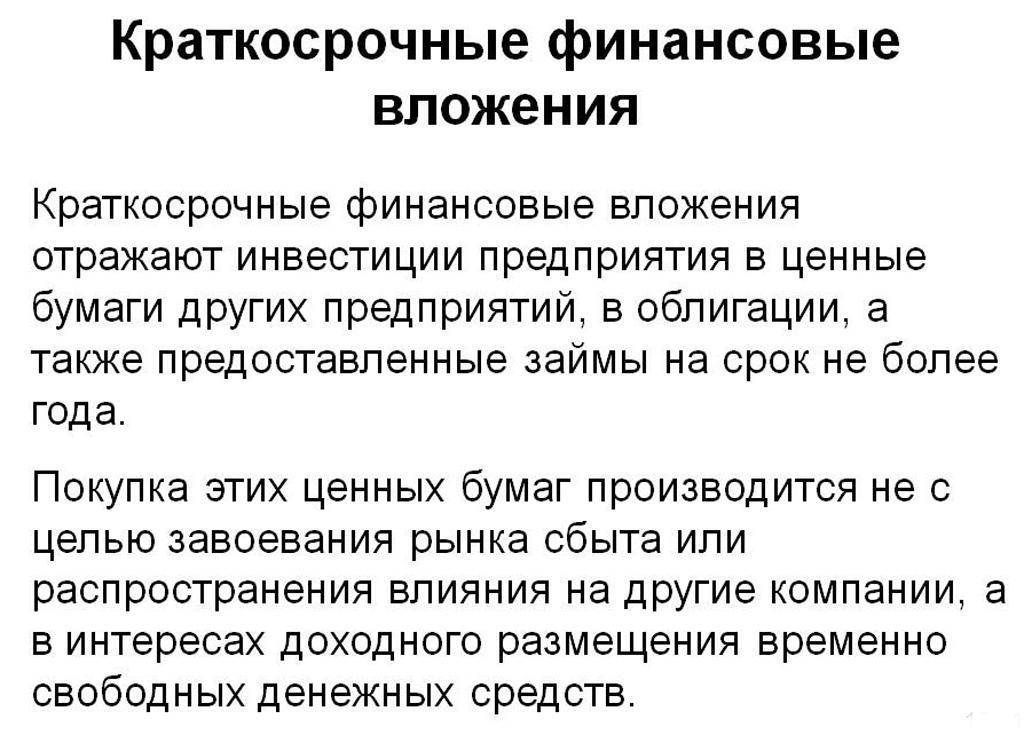

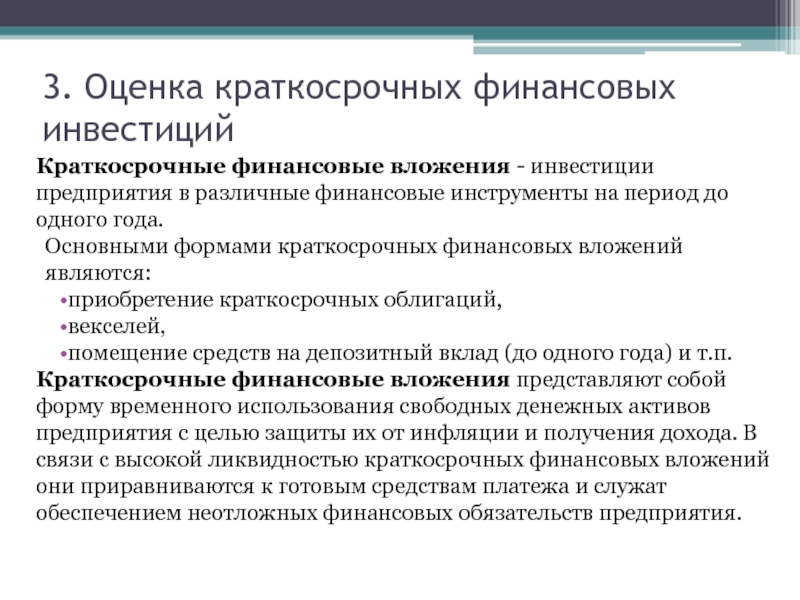

Краткосрочные инвестиции, также называемые временными инвестициями или рыночными ценными бумагами, представляют собой долговые обязательства или ценные бумаги, которые, как ожидается, будут проданы или конвертированы в денежные средства в течение следующих 3–12 месяцев. Другими словами, это акции или облигации, которыми владеет руководство, чтобы получить быстрый доход, и планирует продажу в текущем отчетном периоде.

Инвестиционные ценные бумаги — это любые виды инвестиций, которые приобретаются с целью удержания ценных бумаг для получения дохода. Идея состоит в том, чтобы приобрести ценные бумаги, которые способны обеспечить некоторый устойчивый доход, который может использоваться в качестве источника дохода для деловых операций или аналогичных целей.

Краткосрочные инвестиции могут включать в себя ряд возможных инвестиционных инструментов. Рыночные эмиссионные ценные бумаги являются лишь одним из возможных вариантов, которые компания может использовать для краткосрочных инвестиций.

Краткосрочные инвестиции широко варьируются среди разных предприятий. Крупные корпорации обычно имеют миллиарды долларов краткосрочных инвестиций, которыми управляют профессиональные инвестиционные фирмы. Для таких корпораций управление денежными средствами является очень важной частью их бизнеса и может представлять очень значительный поток денег для компаний. Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса

Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса.

Чтобы ценные бумаги считались краткосрочными инвестициями, они должны обладать двумя конкретными качествами.

Во-первых, инвестиции должны обладать определенной степенью товарности, которая позволяет быстро превращать их в деньги.

Во-вторых, компания, владеющая ценными бумагами, должна иметь намерение превратить инвестиции в денежные средства в течение одного операционного цикла или одного года, в зависимости от того, какой период времени длиннее.

Существует два основных требования к инвестициям, которые следует рассматривать как краткосрочные:

- Инвестиция должна быть ликвидной. Это значит, что ее можно быстро продать. Примерами этого являются торгуемые акции и долговые ценные бумаги. Значительная доля участия в небольшой местной компании не будет считаться ликвидной. Фактически, это будет считаться неликвидным вариантом, потому что, скорее всего, потребуется много времени, чтобы найти другого покупателя.

Компания должна рассчитывать продать инвестиции в течение следующих 12 месяцев или в течение операционного цикла компании. То же самое с другими текущими активами — должно быть ожидание, что они скоро будут ликвидированы.

Краткосрочные инвестиции обычно имеют срок погашения от трех месяцев до одного года. Эти вложения в ценные бумаги со сроком погашения менее трех месяцев просто включаются в состав денежных средств как «Денежные эквиваленты»..

Счета учёта финансовых вложений

Для отражения денежных операций, связанных с инвестициями, в ПСБУ выделен отдельный счёт 58 “Финансовые вложения”. Он разделён по субсчетам в зависимости от видов активов. Например:

- 58.1 — облигации и другие ценные бумаги;

- 58.2 — депозиты;

- 58.3 — предоставленные займы, и т.д.

Счёт активный, и субсчета к нему можно открывать по мере необходимости. По дебету счёта учитываются поступления (принятие к учёту финансовых вложений), по кредиту — их выбытие:

- Дт 58 — Кт 51— выдан процентный займ;

- Дт 58 — Кт 51 — положены деньги на депозит;

- Дт 58 — Кт 76 — оформлена задолженность по договору цессии.

В бухгалтерском балансе ФВ отражаются в Активе, и распределяются по разделам:

- во внеоборотные активы попадают долгосрочные ФВ;

- в оборотные — краткосрочные ФВ.

На величину показателей в финансовой отчётности оказывают влияние:

- особенности оценки и учёта в зависимости от видов ФВ;

- начисленные резервы накопления на случай их обесценения;

- принципы учёта ФВ, прописанные в учётной политике предприятия.

При выбытии инвестиций происходит их списание по учётной стоимости:

Пример: невозможность возврата займа после завершения процедуры банкротства компании-заёмщика.

В этих случаях на счёте 91.2 (Прочие расходы) нужно завести отдельный субсчёт под конкретный вид актива.

Часто задаваемые вопросы

Вопрос № 1. В каких формах фиксируются сведения по строке 1240?

Ответ. Основные варианты:

- Дт 58 счета. Он собирает сведения об учете финансовых вложений;

- к Дт 58 счета прибавляется Д55 или Д73. Сюда относят: депозиты и займы для работников;

- далее вычитают Кт59 счета, на котором собираются данные о формировании резервов по финвложениям;

- прочие финвложения отражаются по строке 1170 как долгосрочные варианты.

Вопрос № 2. Могут ли быть переведены финвложения из долгосрочных в краткосрочные?

Ответ. Да, могут быть переведены. Данная процедура должна быть закреплена в Уставе компании

Вопрос № 3. Каково назначение строки 1240?

Ответ. Сбор и обобщение данных о размещении свободных денежных средств фирмы в целях инвестирования в краткосрочный (до 1 года) период с целью получения прибыли.

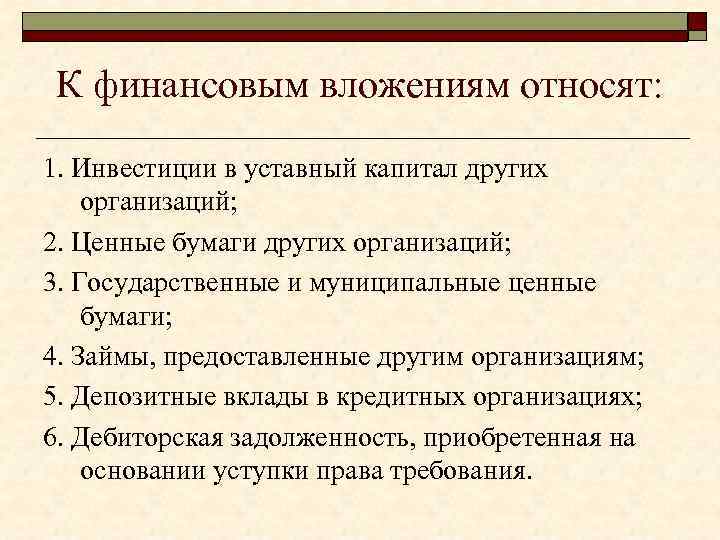

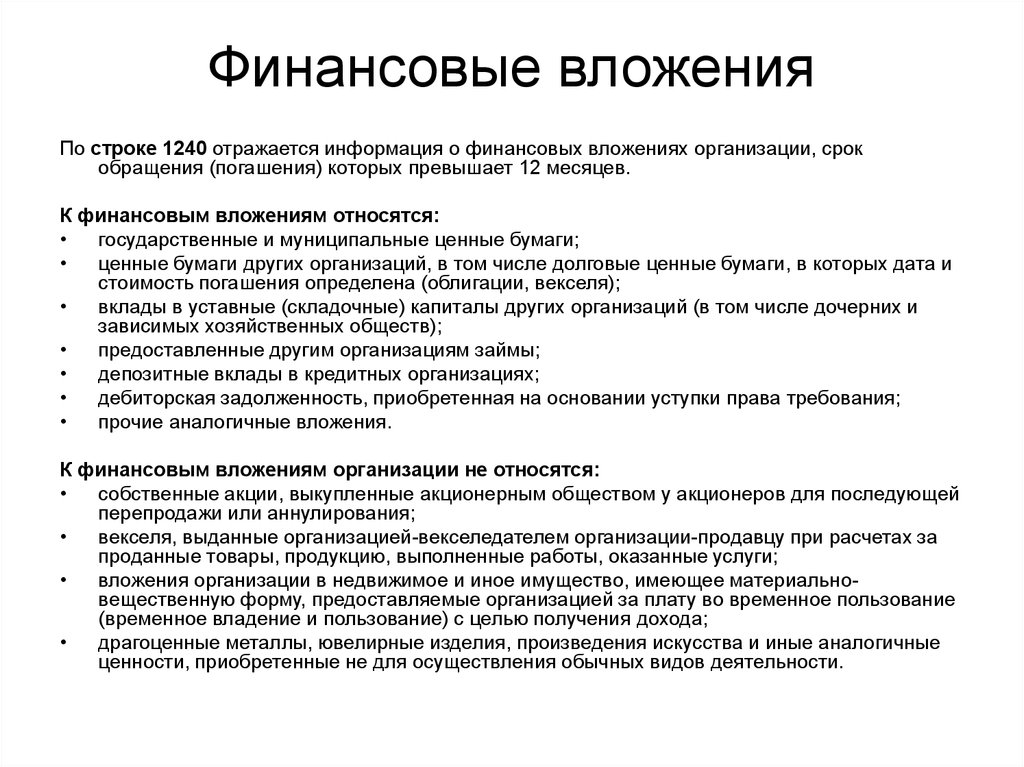

Основные виды финансовых вложений

К финансовым вложениям по строке 1240 баланса можно отнести:

- муниципальные и государственные ценные бумаги;

- долговые бумаги, облигации, векселя других компаний;

- доля в уставной капитале других фирм;

- предоставленные ссуды другим фирмам;

- вклады в кредитных учреждениях;

- дебиторка при уступке прав требований.

При этом следует отметить, что к финансовым вложениям строки 1240 баланса не относят:

- акции собственные, которые выкуплены компанией у своих акционеров с желанием их дальнейшей продажи или ликвидации;

- векселя как средство расчета при реализации продукции, работу, услуг;

- имущественные вложения (недвижимое имущество), которые можно выразить в материально- вещественной форме;

- драгметаллы, ювелирные изделия, произведения искусства.

Как оценить финансовые вложения компании

Если компания ведет хозяйственную деятельность разумно и прибыльно, у нее появляются свободные финансовые ресурсы. Они идут на развитие и расширение производства, торговых операций. Часто свободные денежные средства вкладывают в финансовые инструменты, которые помогают сохранить и приумножить денежные активы. Возникают финансовые вложения компании, которые нужно постоянно анализировать. Ведь меняются ставки, курсы валют, предложения партнеров, рыночные условия. Анализ финансовых вложений необходим, чтобы не отставать от быстро меняющихся рыночных реалий. Как оценить финансовые вложения, рассмотрим в статье.

ЧТО ТАКОЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ КОМПАНИИ

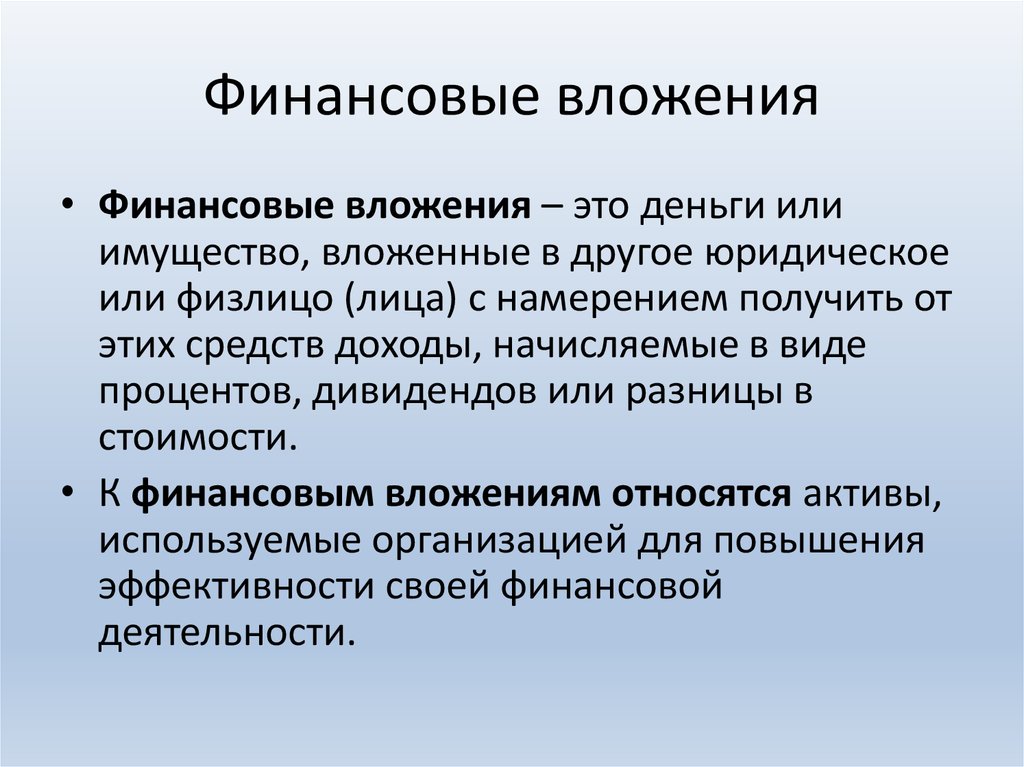

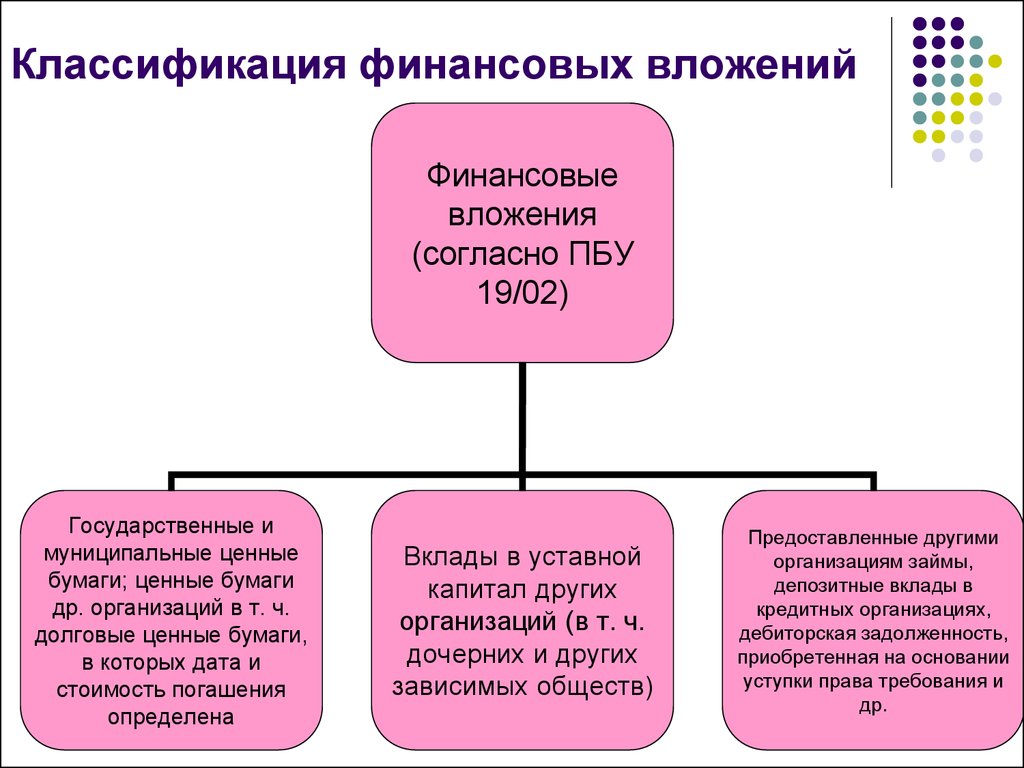

Согласно п. 2 ПБУ 19/02 «Учет финансовых вложений» финансовые вложения — это активы, способные приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. д.).

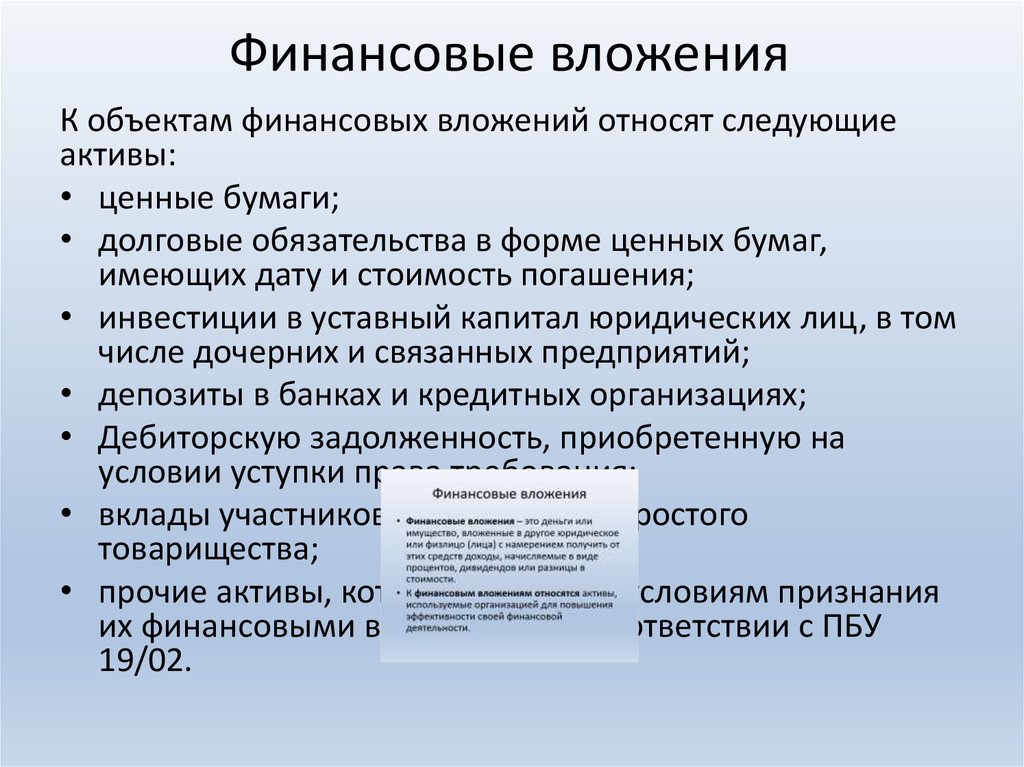

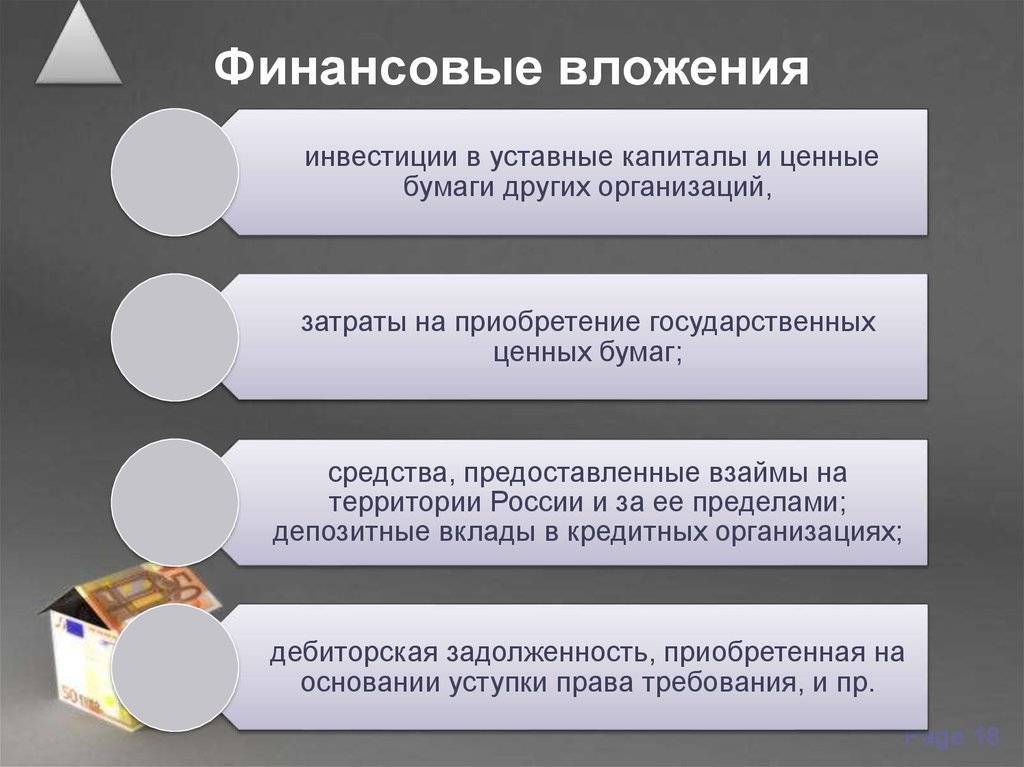

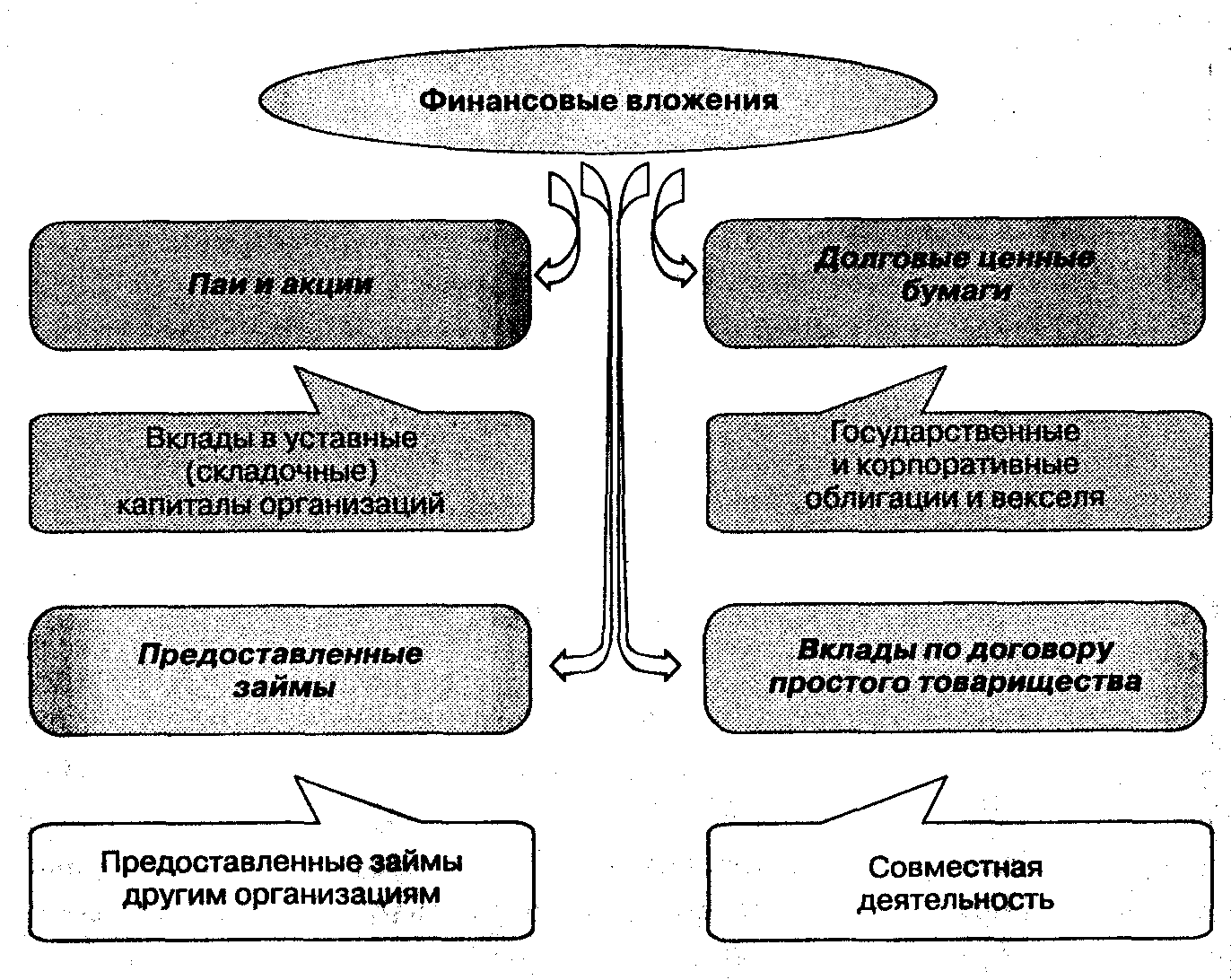

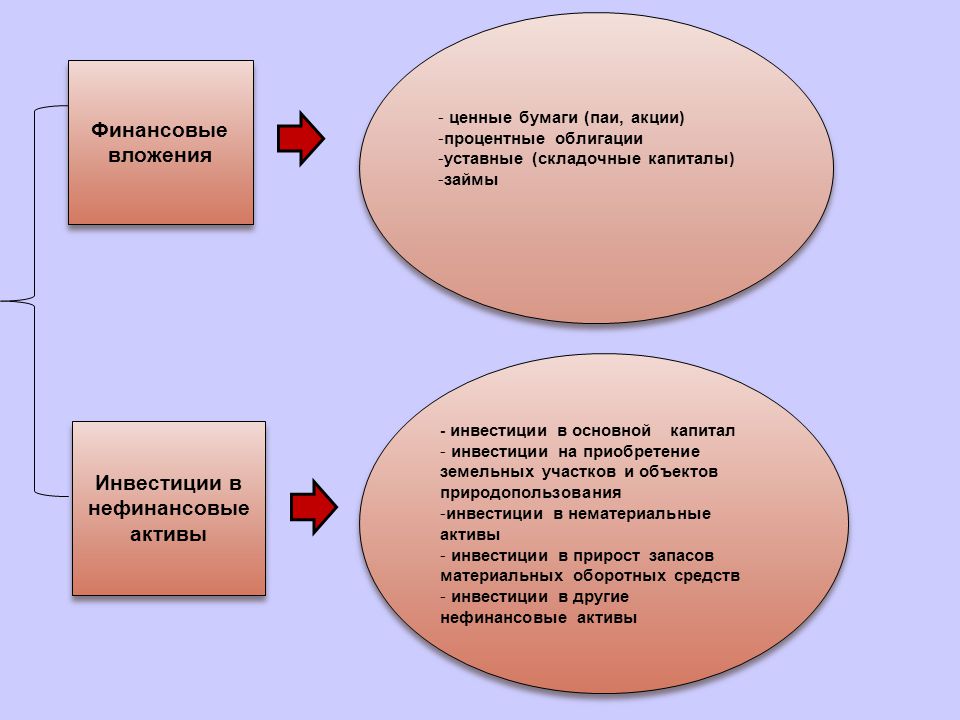

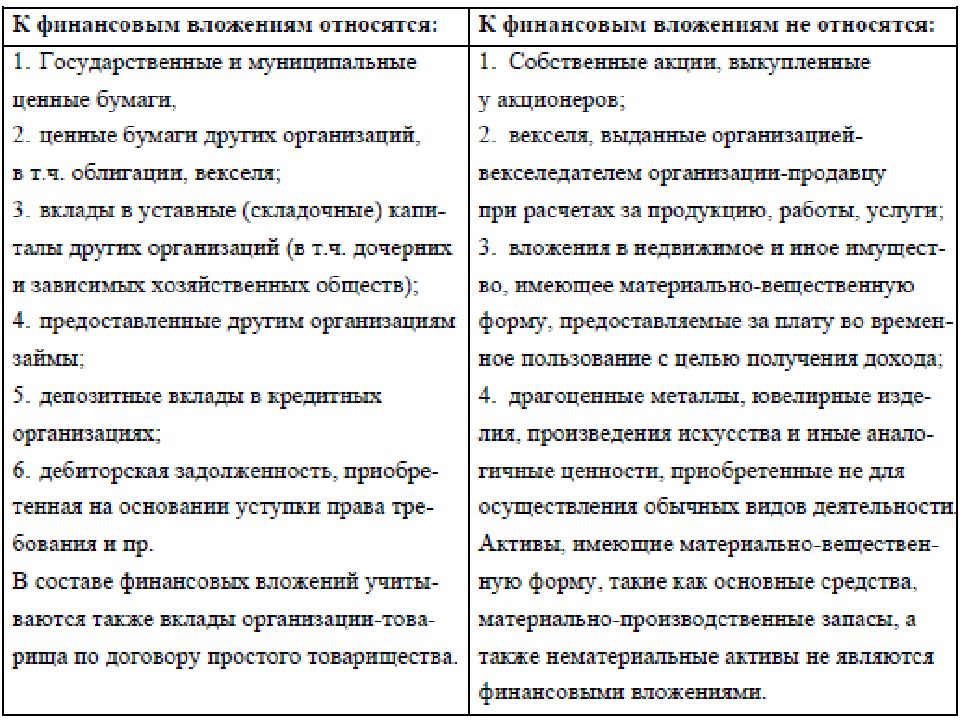

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и др.

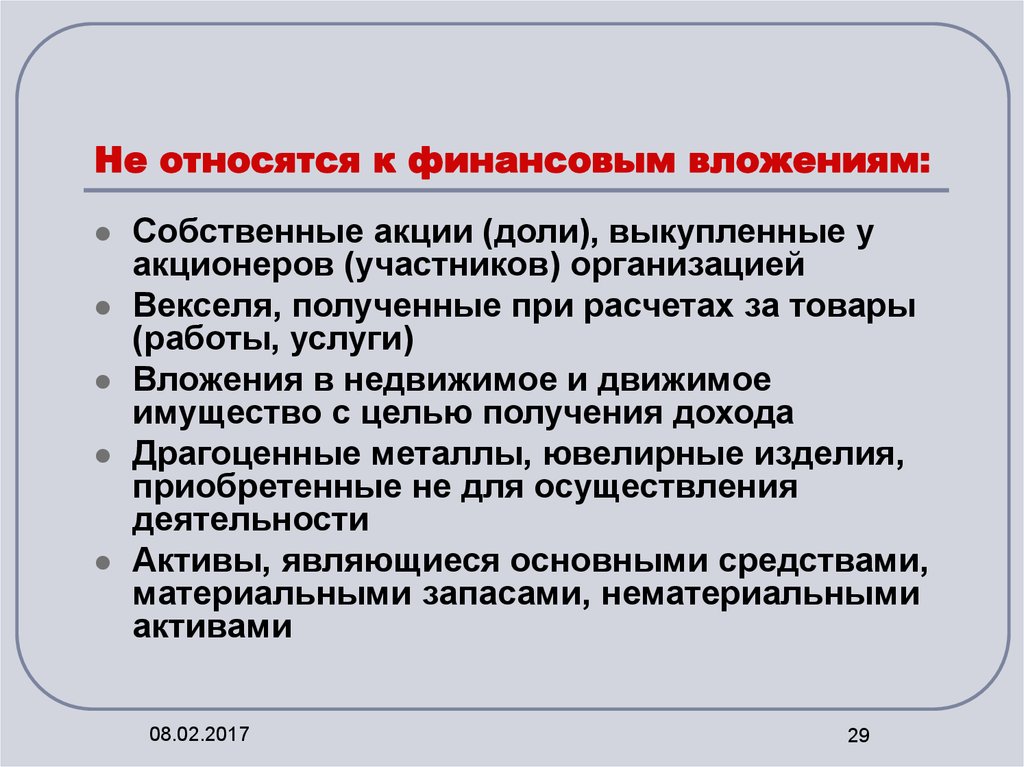

К финансовым вложениям нельзя отнести:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

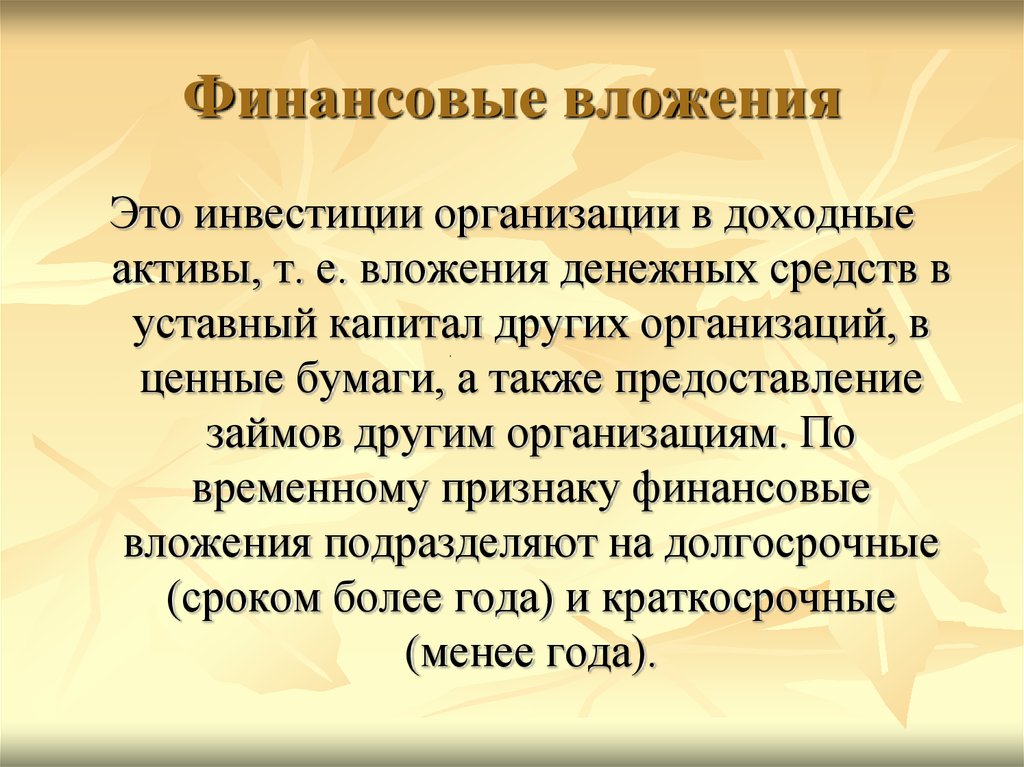

В бухучете для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы используется счет 58 «Финансовые вложения»

Это важно знать и финансисту, чтобы правильно оценивать активы компании

Организация должна вести аналитический учет финансовых вложений так, чтобы обеспечить информацию по единицам бухгалтерского учета данных вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, организациям-заемщикам и т. д.).

ПРИМЕР 1

Компания «Промметалл» приобрела две облигации ООО «Элизиум-банк» на сумму 2 млн руб. В аналитическом учете компании были отражены данные по приобретенным акциям (табл. 1).

Таблица 1. Данные аналитического учета компании «Промметалл» по приобретенным акциям

Нормативное регулирование

Правила признания инвестирования краткосрочными финансовыми вложениями в активах предприятия отображается в бухгалтерском учете согласно ПБУ 19/02, утвержденным приказом Минфина РФ от 10.12.2002 №126н.

Пример 1

В 2021 году ООО «Акция» решило временно изъять определенное количество денежных средств из обращения и разместить в качестве банковского депозита. Условия сделки: сумма вклада –500 тыс. рублей, срок действия договора – 3 месяца.

Так как в договоре банковского вклада оговорен срок возврата денежных средств и он составляет 3 месяца, то по итогам отчетного года ООО «Акция» отобразит сумму вложенных денежных средств в строке 1240 бухгалтерского баланса.

Пример 2

ООО «Солнышко» и ООО «Код» 12.12.2017 года заключили договор о предоставлении заемных денежных средств:

- сумма займа: ООО «Солнышко» предоставляет займ на сумму 250 тыс. рублей;

- срок погашения обязательств: согласно соглашению, займ должен быть полностью возвращен, включая все начисленные проценты по нему, не позднее 12.10.2018 года;

- заемные денежные средства выданы под 10% годовых.

Проводка в бухгалтерском учете ООО «Солнышко»: Дт58.03 Кт51.

Так как условиями договора займа оговорены сроки погашения обязательств, а также присутствует доказательство того, что данные средства переданы с целью получения дополнительного дохода, данная сделка отображается в бухгалтерском учете ООО «Солнышко» в составе финансовых вложений. Так как срок действия договора составляет 10 календарных месяцев, информацию о краткосрочном размещении денежных средств компания отобразит в строке 1240 бухгалтерского баланса по итогам 2021 года.

Учет вложений в уставный капитал других организаций

Финансовые вложения в уставный капитал (акции) представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности.

Внести вклад в уставный капитал акционерного общества можно только путем приобретения его акций. В оплату акций можно перечислить деньги либо передать имущество.

Вклады в уставные капиталы акционерных обществ ведут на счете 58, субсчет 1 «Паи и акции», и отражают по дебету счета 58/1 в корреспонденции со счетами денежных средств:

Д-т 58/1 К-т 51, 52.

При внесении вклада в уставный капитал имуществом переданные объекты оцениваются по договорной стоимости (на основе текущих рыночных цен) и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и дебету этих же счетов — по остаточной стоимости (для основных средств и НМА) и по фактической себестоимости (для товаров и готовой продукции).

Разница дебетового и кредитового оборотов на счетах 90 и 91 отражает первичный финансовый результат вложений в акции.

Если вклад в уставный капитал другой организации осуществляется имуществом, то у передающей стороны будут сделаны следующие записи:

- Д-т 58/1 К-т 90, 91 — отражена сумма вклада в соответствии с учредительным договором;

- Д-т 90 К-т 43, 41 — отражена фактическая себестоимость готовой продукции, товара, переданных в счет вклада в уставный капитал;

- Д-т 02 К-т 01 — списана сумма начисленной амортизации по объекту переданному в счет вклада в уставный капитал другой организации;

- Д-т 91 К-т 01 — списана остаточная стоимость переданного объекта основных средств;

- Д-т 91 К-т 99 (Д-т 99 К-т 91) — отражен финансовый результат от передачи имущества или: Д-т 90 К-т 99 (Д-т 99 К-т 90).

Держатели акций получают на них дивиденды, т. е. доход, который выплачивается из прибыли акционерным обществом.

Начисление сумм дивидендов отражается записью:

Д-т 76 К-т 91, получение дивидендов: Д-т 51 К-т 76.

Если организация, чьи акции (доли) имеет предприятие, ликвидирована, следует сделать проводки:

- Д-т 91 К-т 58/1 — списана учетная стоимость акции (доли) в уставном капитале ликвидированной организации;

- Д-т 01 (10, 41, 51, …) К-т 91 — получены имущество и денежные средства, оставшиеся после ликвидации и распределенные в пользу нашей организации;

- Д-т 91 К-т 99 (Д-т 99 К-т 91) — отражен финансовый результат от списания акций в уставном капитале.

Пример 1.

АО «Космос» внесло учредительный взнос в совместное англо-российское предприятие в сумме 250 000 руб.

Запись будет сделана следующая: Д-т 58/1 К-т 51 — 250 000 руб.

Пример 2.

Переданы в счет вклада в уставный капитал другой организации:

- основные средства по согласованной стоимости (исходя из текущих рыночных цен) на сумму 400 000 руб.;

- денежные средства — 300 000 руб.

По итогам работы за год начислены дивиденды в сумме 72 000 руб.

Отражение операций в учете:

1) на сумму внесенных денежных средств и основных средств в счет вклада в уставный капитал другой организации:

Д-т 58/1 К-т 91 — 400 000 руб., Д-т 58/1 К-т 51 — 300 000 руб.;

2) начисление доходов:

Д-т 76 К-т 91 — 72 000 руб.;

3) поступление доходов:

Д-т 51 К-т 76 — 72 000 руб.

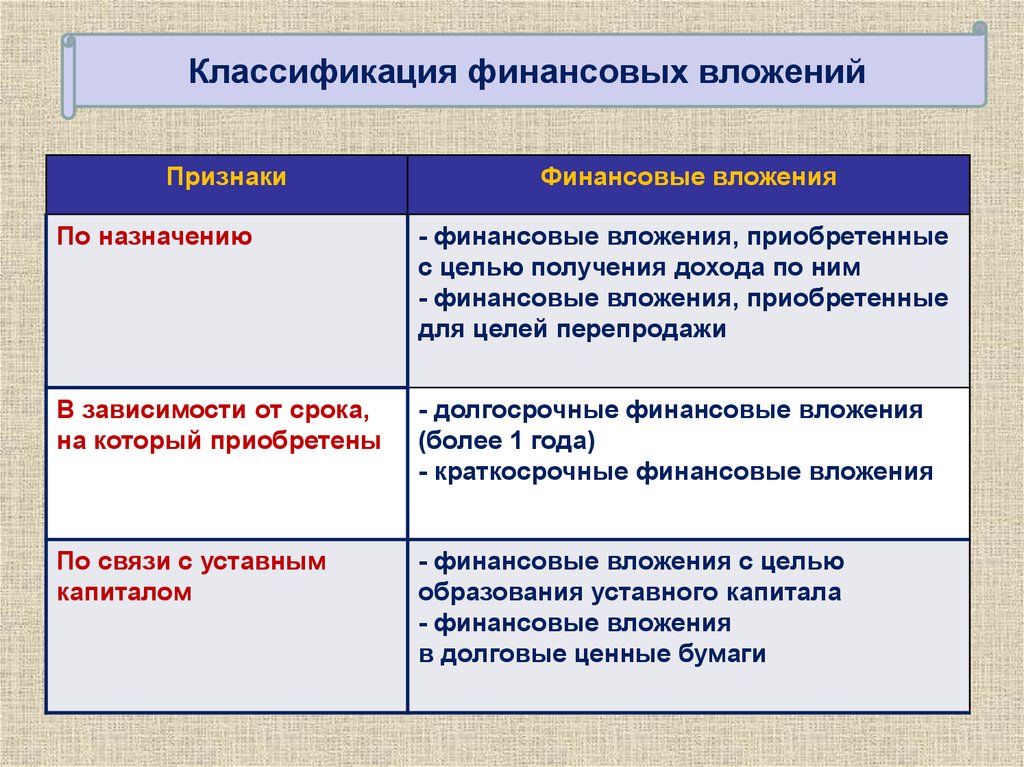

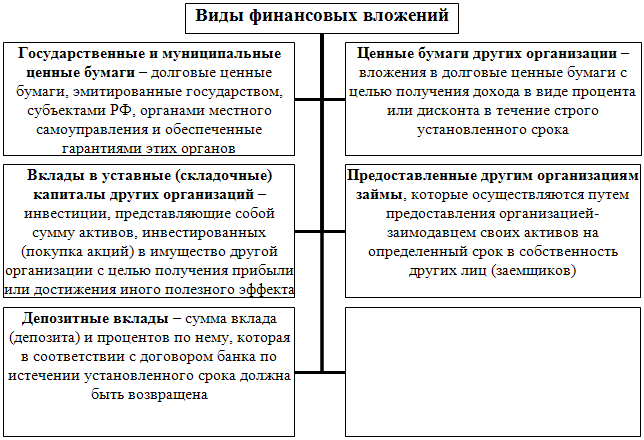

Виды финансовых вложений

Классифицировать инвестиции можно по-разному. Наиболее популярно такое разделение на группы:

- По отношению к установочному капиталу финансовые вложения могут или формировать его, или не касаться вообще. Например, акции и инвестиционные сертификаты выпускаются для формирования или пополнения основного капитала, а вот облигации, сберегательные сертификаты к нему отношения не имеют.

- Форма собственности может быть государственной или частной.

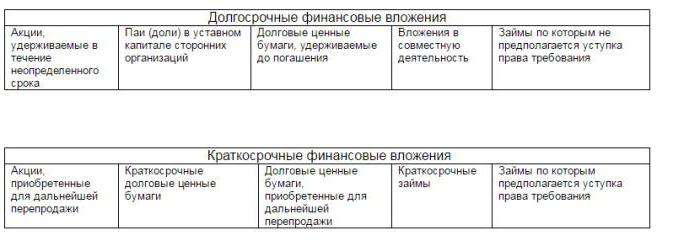

- Также имеет значение срок погашения: долгосрочные могут действовать более одного года, краткосрочные — лишь до 12 месяцев. Примеры такого рода финансовых вложений представлены на рисунке.

Учет резерва под обесценение финансовых вложений

В пункте 38 ПБУ 19/02 «Учет финансовых вложений» установлено, что организации образуют резерв под обесценение финансовых вложений, по которым текущую рыночную стоимость не определяют Резерв образуют в том случае, если устойчиво снижается стоимость финансовых вложений.

Устойчивое снижение стоимости равно разнице между учетной стоимостью и расчетной. Учетная стоимость — это цена, по которой финансовое вложение отражено в бухгалтерском учете. Расчетная стоимость — цена, которую организация предполагает получить за актив в данный момент.

Согласно п. 37 ПБУ 19/02 снижение стоимости финансовых вложений считается устойчивым, если одновременно выполняются следующие условия:

- в течение года расчетная стоимость только снижается;

- на две предыдущие отчетные даты учетная стоимость вложений значительно выше их расчетной стоимости;

- отсутствуют данные о том, что расчетная стоимость в будущем может вырасти.

Чтобы образовать резерв под обесценение финансовых вложений, организация не реже одного раза в год по состоянию на 31 декабря должна провести проверку в ходе которой устанавливается наличие условий устойчивого снижения стоимости активов.

На выявленную разницу между учетной и расчетной стоимостью организация образует резерв.

Сумму резерва учитывают на счете 59 «Резервы под обесценение финансовых вложений». Счет пассивный. По кредиту отражают образование резерва: Д-т 91 К-т 59.

Если такой актив продают, то организации надо восстановить сумму ранее созданного резерва. При этом увеличивается прочий доход:

Д-т 59 К-т 91.

Пример 1.

По состоянию на 31 декабря 2012 г. 000 «Тайфун» проверило свои финансовые вложения. В ходе проверки было установлено устойчивое снижение их стоимости. Размер снижения равен 30 000 руб. На эту сумму 000 «Тайфун» образует резерв под обесценение финансовых вложений.

Сделана бухгалтерская запись:

Д-т 91 К-т 59 — 30 000 руб.

В январе 2013 г. 000 «Тайфун» продало указанные финансовые вложения.

В этом случае бухгалтер должен восстановить сумму резерва: Д-т 59 К-т 91 — 30 000 руб.

Пример 2.

По состоянию на 1 января:

Сальдо на счете 58 — 100 000 руб.

Сальдо на счете 59 — 30 000 руб. В январе все акции проданы. Продажная стоимость акций — 80 000 руб. Бухгалтерские записи следующие:

1) списывается балансовая стоимость проданных акций: Д-т 91 К-т 58 — 100 000 руб.;

2) зачислена выручка на расчетный счет: Д-т 51 К-т 91 — 80 000 руб.;

3) списывается ранее образованный резерв: Д-т 59 К-т 91 — 30 000 руб.;

4) Финансовый результат от продажи акций составит прибыль в сумме 10 000 руб. (110 000 — 100 000) Д-т 91 К-т 99.

показать содержание

Что такое финансовые вложения в балансе?

Финансовые вложения компании отражены в следующих строках:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- долгосрочный вариант – строка 1170;

- краткосрочный вариант КФВ – строка 1240.

КФВ — это ценные бумаги, которые легко конвертируются в денежные средства в течение следующих трех-двенадцати месяцев. Они также известны как рыночные ценные бумаги.

Многие краткосрочные финансовые вложения продаются или конвертируются в наличные по истечении всего 3-12 месяцев. Обычно эти инвестиции представляют собой высококачественные и высоколиквидные активы или средства инвестирования.

КФВ также могут относиться конкретно к финансовым активам — аналогичного типа, но с несколькими дополнительными требованиями. Записанные на отдельном счете

и перечисленные в разделе текущих активов корпоративного баланса, это инвестиции, которые компания сделала. Они легко могут быть конвертированы в денежные средства в течение одного года.

Краткосрочные инвестиции имеют два основных требования:

- они должны быть легко конвертируемыми в деньги. Это означает, что финансовые вложения в частные компании не могут быть классифицированы как краткосрочные инвестиции, если они не могут быть проданы легко и быстро;

- инвестор должен быть готов продать их в течение одного года.

Целью КФВ для компаний является защита капитала, а также получение дохода.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Отслеживание финансовых вложений

Этот вид вложений передается к бухучету в общей сумме затрат для вкладчика. От этой суммы предприятие и получит полагающийся доход. ФВ берутся для учёта по стоимости, которая была изначально.

По имеющимся ФВ главная часть расходов – это затраты, которые были переданы продавцу. Оставшиеся траты по получению вливаний могут расцениваться предприятием как прочие, и учитываться они будут на счете 91 «Прочие доходы и расходы». А учет вложений, считающихся основными, будет учитываться на другом – на счете 58, именуемом «Финансовые вложения».

Имеющимися тратами на покупку активов являются:

- сумма, которая была передана продавцу по соответствующему договору;

- плата за оказание услуг посторонними организациями, в качестве проведения консультаций по передаче активов;

- расчёт с фирмами – посредниками, которые сопровождают сделку;

- проценты за взятые ссуды или кредиты для приобретения активов;

- другие траты, которые связаны с покупкой.

https://youtube.com/watch?v=ZwNl0r80HMk

Оценка финансовых вложений (58 счет)

Финансовые вложенияпринимаются к бухгалтерскому учету по первоначальной стоимости,

| Способ поступления в организацию | Первоначальная стоимость |

| Покупка | Сумма фактических затрат на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством)суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг; вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги; расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету; иные расходы, непосредственно связанные с приобретением ценных бумаг. |

| Внесение в счет вклада в уставный капитал организации | Денежная оценка, согласованная учредителями (участниками) организации |

| Получение безвозмездно | Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| Приобретение по договорам, предусматривающим исполнение обязательств неденежными средствами | Стоимость активов переданных или подлежащих передаче организацией |

Последующая оценкафинансовых вложенийосновывается на подразделении финансовых вложений на две группы— вложения, по которым может быть определена текущая рыночная стоимость (акции);— вложения, по которым рыночная стоимость не определяется (вклады в уставные капиталы других организаций, предоставленные займы, уступленная дебиторская задолженность, облигации и др.)ПервыеПри повышении рыночной стоимости финансовых вложений:При понижении их рыночной стоимости:Вторые дату текущая рыночная стоимость не определяетсяВыбытие финансовых вложенийВыбытие При выбытииУчет финансовых вложений в ценные бумагиценная бумагаэто документ, удостоверяющийправа, осуществление и передача которых возможны только при его предъявлении.Оценка ценных бумаг происходит с использованием следующих понятий:номинальная стоимостьэмиссионная стоимость – рыночная (курсовая) стоимость – ликвидационная стоимость – выплачиваемая на одну акцию или облигациювыкупная стоимость – учетная стоимостьактивном счете 58 «Финансовые вложения»,ПроводкиД58 Кт76облигациидоначислять,списывать.При списанииПроводки:Д76, к58При доначислении Проводки: д76, к58Под обесценением финансовых вложенийСнижение стоимости финансовых вложений характеризуется одновременнымналичием следующих условийобразует резерв под обесценение финансовых вложений59 пассивный счет)расчетную стоимостьСоздание резерва в бухгалтерском учете коммерческой организации отражается следующим образом: Д-т 91.2 К-т 59дальнейшее снижение их расчетной стоимости

38

Пример заполнения строки 1240 в балансе

Пример № 2. Исходные данные представлены в таблице ниже.

| № п/п | Показатель | Сумм на 31 декабря 2018 г., т.р. |

| 1 | Дебет 58 счета | 650 |

В таблице ниже представлен фрагмент баланса компании.

| Показатель | Код | на 31 декабря 2017 г. | на 31 декабря 2016 г. | на 31.12.2015 |

| Финансовые вложения | 1240 | 860 | 666 | 750 |

Решение.

Стоимость финансовых вложений определена так:

- на 31 декабря 2016 г. – 666 т.р.;

- на 31 декабря 2017 г. – 860 т.р.;

- на 31 декабря 2018 г. – 650 т.р.

Фрагмент баланса будет выглядеть так.

| Показатель | Код | на 31 декабря 2018 г. | на 31 декабря 2017 г. | на 31 декабря 2016 г. |

| Финансовые вложения | 1240 | 650 | 860 | 666 |

Пример № 3. В 2018 году компания ООО «Старт» приняла решение изъять установленное количество денежных средств из обращения и положить их на банковский депозит. Условия депозита: сумма – 500 т.р., срок – 3 месяца.

Срок по банковскому договору – 3 месяца, что менее 1 года, значит, сумму в размере 500 т.р. ООО «Старт» отражает в балансе по строке 1240 в виде краткосрочных финансовых средств.