Материальные запасы

Перечень объектов, относящихся к материальным запасам, содержится в п. 99 Инструкции № 157н. Приказом № 198н к объектам материальных запасов отнесена биологическая продукция, что соответствует нормам СГС «Запасы», поскольку данный объект относится согласно требованиям названного стандарта к объектам материальных запасов.

Исходя из п. 117, 118, 121 Инструкции № 157н объекты материальных запасов учитываются на счете 0 105 000, содержащем соответствующий аналитический код группы синтетического счета согласно п. 37 Инструкции № 157н и соответствующий аналитический код вида синтетического счета объекта учета. В отношении учета материальных запасов произошли следующие изменения (применяются на 01.01.2021):

|

Наименование счета |

Характеристика изменений |

|

105 01 «Лекарственные препараты и медицинские материалы» |

Изменено наименование счета. Ранее он назывался «Медикаменты и перевязочные средства». Также Приказом № 198н внесены коррективы в сферу применения данного счета: на этом счете ведется учет медикаментов, компонентов, эндопротезов, бактерийных препаратов, сывороток, вакцин, крови и перевязочных средств, иных лекарственных препаратов и медицинских изделий, применяемых в медицинских целях |

|

105 02 «Продукты питания» |

Изменений не произошло |

|

105 03 «Горюче-смазочные материалы» |

Приказом № 198н расширена сфера применения счета 0 105 03. Теперь на этом счете ведется учет не только всех видов топлива, горючего и смазочных материалов, в том числе дров, угля, торфа, бензина, керосина, мазута, автола, но и иных материалов, используемых в качестве топлива и (или) смазочных материалов для обеспечения функционирования топливных систем |

|

105 04 «Строительные материалы» |

Приказом № 198н внесено уточнение, устанавливающее, что счет 105 04 применяется для учета всех видов строительных материалов, включая строительные материалы для целей капитальных вложений |

|

105 05 «Мягкий инвентарь» |

Одним из объектов учета, для которого применяется счет 0 105 05, является спецодежда. Приказом № 198н уточнено, что к спецодежде относится спецодежда, функционально ориентированная на охрану труда, технику безопасности, гражданскую оборону, защиту населения от чрезвычайных ситуаций природного и техногенного характера |

|

105 06 «Прочие материальные запасы» |

На этом счете ведется учет книжной, иной печатной продукции, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланочной продукции строгой отчетности (бланков ценных бумаг, квитанционных книжек, голограмм, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек (вкладышей к ним)) и других бланков, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством, содержащей номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению (далее – бланки строгой отчетности), выданной ответственным лицам в рамках хозяйственной деятельности учреждения со склада или приобретенной ответственными лицами в случае, когда материальные ценности не принимаются на склад |

|

105 07 «Готовая продукция» |

На этом счете ведется учет не только готовой продукции, но и биологической продукции |

|

105 08 «Товары» |

Изменений не произошло |

|

105 09 «Наценка на товары» |

Изменилось название счета, ранее счет назывался «Торговая наценка» |

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам (возрастным группам) и количеству, в разрезе ответственных лиц, местонахождений объектов (адресов, мест хранения), а также при необходимости правовых оснований поступления с учетом положений, предусмотренных отраслевыми особенностями (п. 119 Инструкции № 157н в редакции Приказа № 198н применяется на 01.01.2021).

Иные определения реконструкции

Мало того что достаточно сложным представляется разграничить виды проводимых строительно-монтажных работ, так необходимо использовать законодательство, действующее еще со времен советского союза и отраслей права отличных от налогового.

Отметим, что в Налоговом кодексе приведено слишком общее определение и на практике представляется достаточно сложным классифицировать какие именно виды строительно-монтажных работ произведены.

Обычно бухгалтеры используют Приложение 1 к Ведомственным строительным нормам ВСН 58-88 (р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. Приказом Госкомархитектуры РФ при Госстрое СССР от 23 ноября 1988 г., далее — Приложение 1 к ВСН).

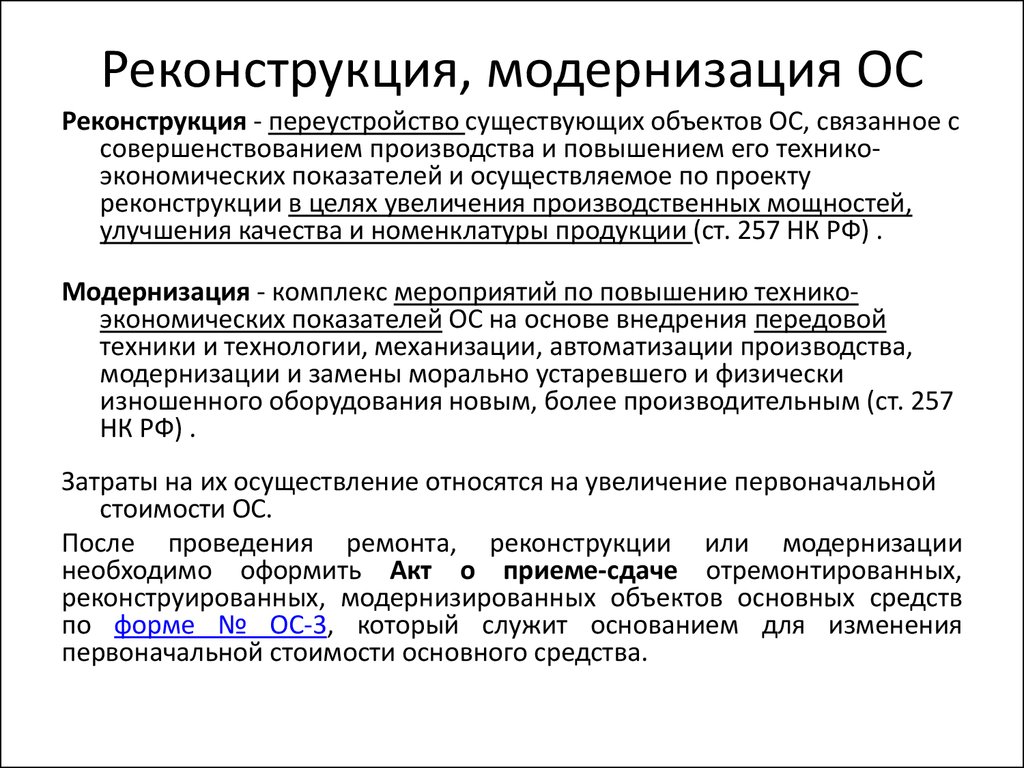

В Приложении 1 к ВСН отмечается, что реконструкция здания — это комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей. К примеру, количества и площади квартир, строительного объема и общей площади здания, вместимости и пропускной способности или его назначения в целях улучшения условий проживания, качества обслуживания, увеличения объема услуг.

Определения реконструкции можно найти также в письме Минфина СССР от 29 мая 1984 г. № 80, Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. Постановлением Госстроя России от 5 марта 2004 г. 15/1), письме Госплана СССР № НБ-36-Д, письме Госстроя СССР № 23-Д, Стройбанка СССР № 144, ЦУ СССР № 6-14 от 8 мая 1984 г. «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действ

Немало ясности внес Закон от 18 июля 2011 года № 215-ФЗ «О внесении изменений в Градостроительный кодекс и отдельные законодательные акты Российской Федерации» (за исключением отдельных положений)(далее — Закон № 215-ФЗ). Этими поправками внесены и дополнены законодательные акты РФ. В первую очередь новшества коснулись конечно Градостроительного кодекса. Законодатель существенно дополнил существующее определение реконструкции.

Так, с 22 июля 2011 года можно использовать новое более расширенное толкование определения «реконструкции», а также видов работ, которые можно отнести к ней. В «новой» редакции имеются определения реконструкции для объектов капитального строительства, линейных объектов (линий связи или электропередачи, трубопроводов, дорог и др). Ко всему прочему к реконструкции кроме изменения параметров объекта, таких как: высоты, этажности, площади объема относятся еще и такие виды работ, как: надстройка, перестройка или расширение объекта, замена или восстановление его несущих строительных конструкций за исключением отдельным элементов этих конструкций на аналогичные или иные улучшающие показатели.

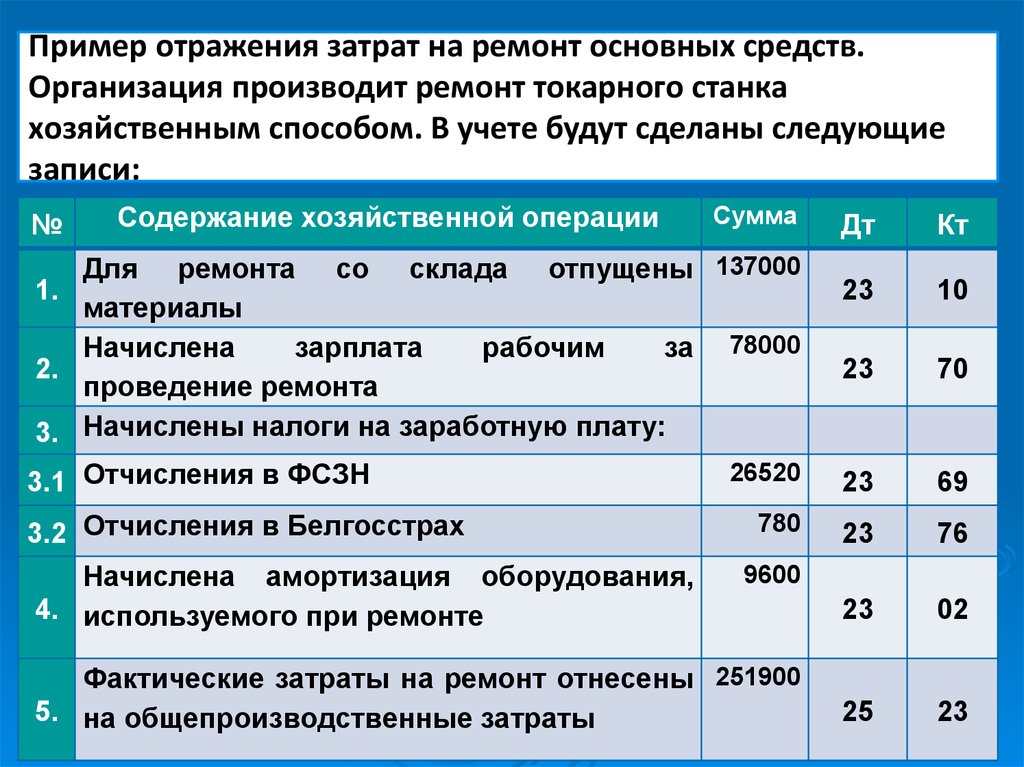

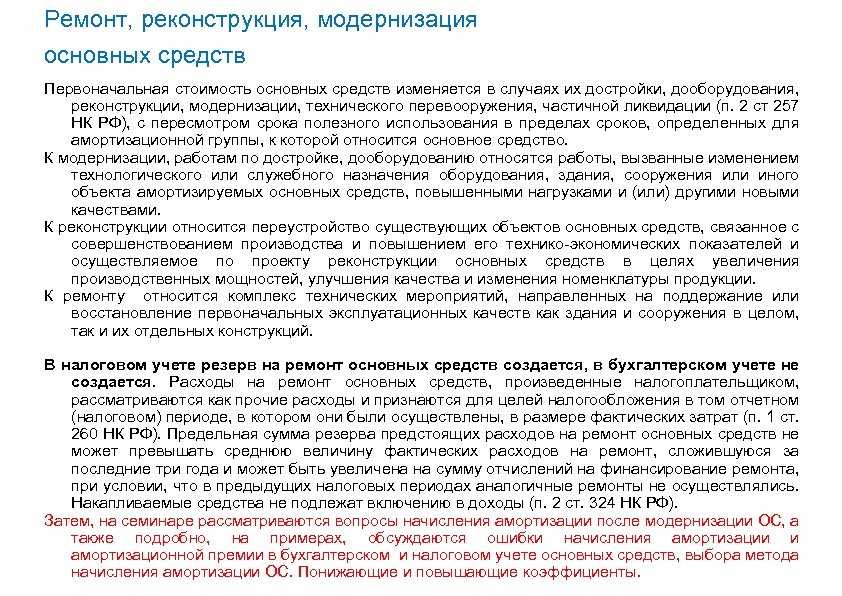

Определения «ремонта» нет ни в налоговом, ни в бухгалтерском законодательстве. Поэтому обратимся вновь к строительным нормативным документам. В письме Госкомстата России от 9 апреля 2001 г. № МС-1-23/1480 имеется следующее определение: под расходами на проведение ремонта (текущего, среднего и капитального) подразумевается стоимость работ по поддержанию объектов основных средств (их отдельных частей и конструкций) в рабочем состоянии в течение срока их полезного использования, не приводящих к улучшению первоначальных нормативных показателей функционирования.

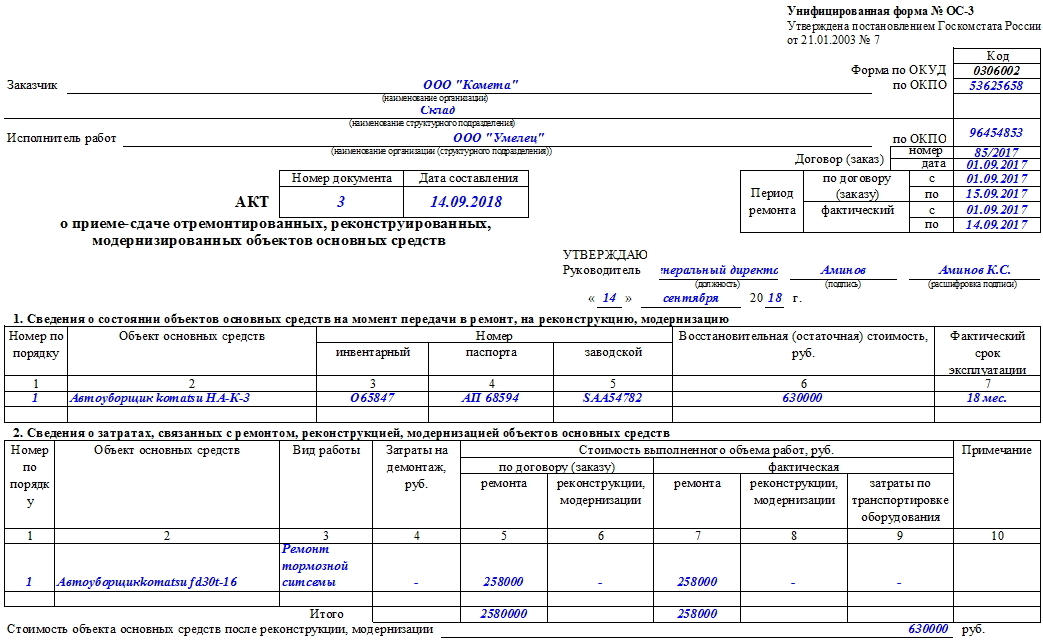

В пункте 3.1 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000 (утв. постановлением Госстроя СССР от 29 декабря 1973 г. № 279) имеется другое определение «ремонта» определяющее его как комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств как здания или сооружения в целом, так и их отдельных конструкций. Ремонт, как правило, подразделяют на текущий и капитальный. Закон № 215 — ФЗ внес свою «лепту» и в определение «ремонта». Так капитальный ремонт — это замена или восстановление:

- строительных конструкций объектов капитального строительства или замена их элементов (кроме несущих);

- систем инженерно-технического обеспечения и их сетей;

- отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели.

Счет 103

Напомним, на счете 103 00 000 учитываются непроизведенные активы. Согласно внесенным изменениям для их учета на этом счете введены группы счетов:

0 103 10 000 «Непроизведенные активы – недвижимое имущество учреждения»;

0 103 30 000 «Непроизведенные активы – иное движимое имущество»;

0 103 90 000 «Непроизведенные активы – в составе имущества концедента».

Ранее применявшиеся счета аналитического учета 103 11 000, 103 12 000, 103 13 000 относятся к первой группе, а для групп 30 и 90 введены новые счета аналитического учета:

0 103 32 000 «Ресурсы недр – иное движимое имущество учреждения»;

0 103 33 000 «Прочие непроизведенные активы – иное движимое имущество учреждения»;

0 103 91 000 «Земля – в составе имущества концедента».

Счет 104

Значительные изменения претерпел счет для учета амортизационных начислений 104 00 000 «Амортизация».

Во-первых, введена новая группа учета на счете: 0 104 90 000 «Амортизация имущества в концессии».

Во-вторых, изменилось наименование группы учета счета 0 104 40 000 с «Амортизация предметов лизинга» на «Амортизация прав пользования активами».

В-третьих, исключены счета аналитического учета:

0 104 18 000 «Амортизация прочих основных средств – недвижимого имущества учреждения»;

0 104 21 000 «Амортизация жилых помещений – особо ценного движимого имущества учреждения»;

0 104 23 000 «Амортизация сооружений – особо ценного движимого имущества учреждения»;

0 104 31 000 «Амортизация жилых помещений – иного движимого имущества учреждения»;

0 104 43 000 «Амортизация сооружений – предметов лизинга».

Новые проводки бюджетного учета! Прекращение права пользования активом (при условии полного исполнения договора) (выбытие объекта учета операционной аренды) отражается в сумме балансовой стоимости права пользования активами проводкой:

Кредит соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Дебет соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами»

Прекращение права пользования активами при досрочном прекращении договора, в соответствии с которым были приняты на учет объекты учета операционной аренды (выбытие объекта учета операционной аренды), отражается в сумме накопленной амортизации права пользования активами записью:

Кредит соответствующих счетов аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами»

Дебет соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активами»

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

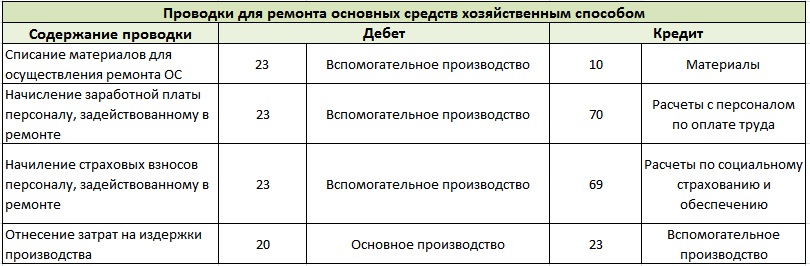

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

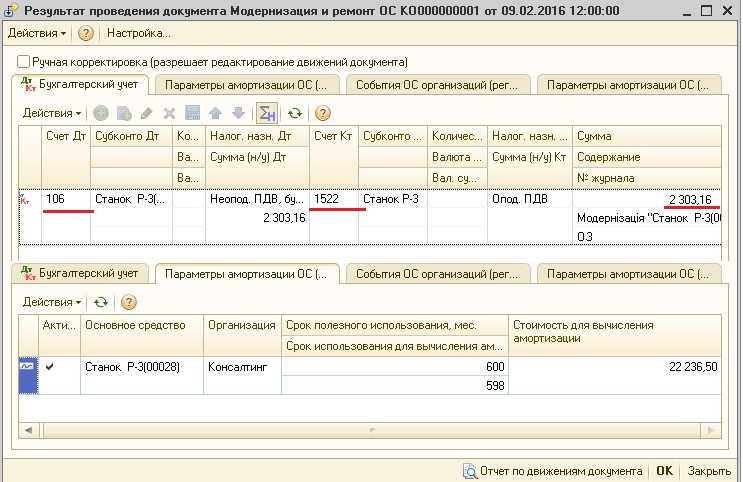

УСН

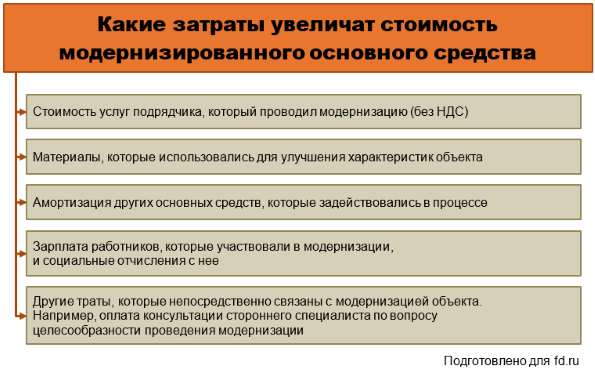

Материальные ценности, которые получены при модернизации основного средства и пригодны к дальнейшему использованию, учтите в составе внереализационных доходов (п. 1 ст. 346.15, ст. 250 НК). Доход определите исходя из рыночной стоимости имущества. Это следует из пункта 1 статьи 346.15, пункта 13 статьи 250 и пункта 4 статьи 346.18 НК. Так поступайте независимо от применяемого организацией объекта налогообложения (ст. 346.14 НК).

Расходы по модернизации основных средств налоговую базу организаций на упрощенке, которые платят единый налог с доходов, не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут уменьшить налоговую базу на стоимость работ по модернизации (подп. 1 п. 1 ст. 346.16 НК).

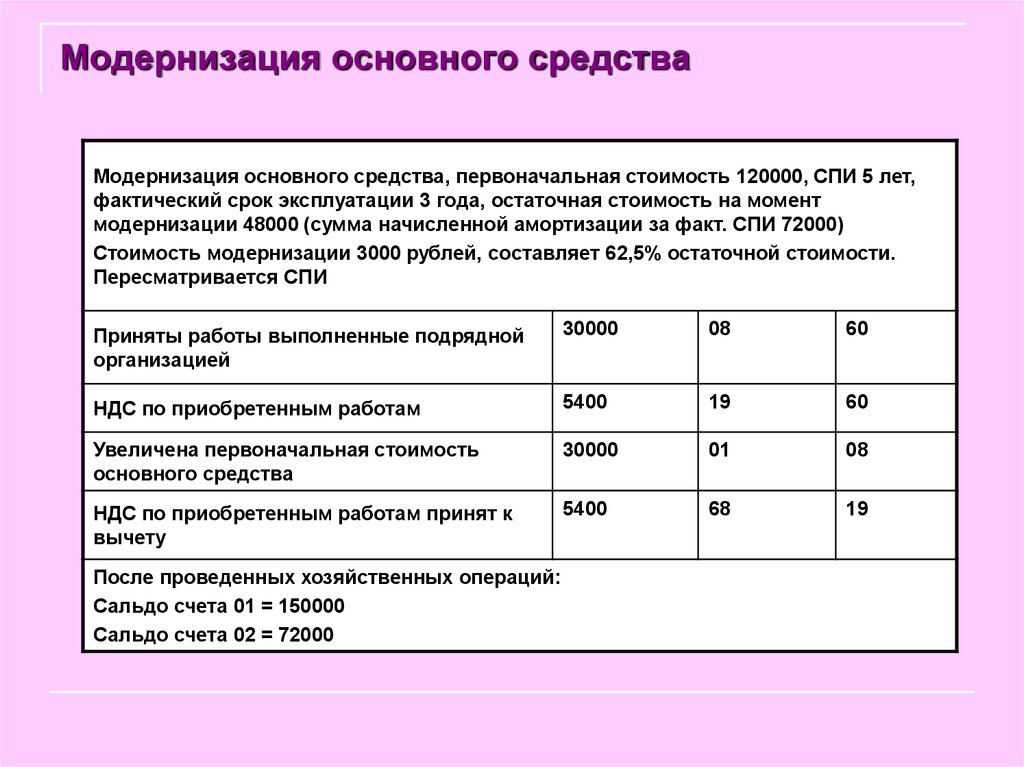

Учет затрат на модернизацию основных средств зависит от следующих факторов:

- когда завершилась модернизация;

- списана ли первоначальная стоимость основных средств на расходы.

Если модернизацию основного средства провели после его ввода в эксплуатацию и стоимость объекта еще не полностью списана, на эти затраты увеличьте первоначальную стоимость имущества (подп. 1 п. 1 ст. 346.16 НК). Стоимость основного средства с учетом расходов на модернизацию списывайте равными долями в течение оставшегося срока, установленного пунктом 3 статьи 346.16 НК.

Аналогичная точка зрения отражена в письмах Минфина от 22.05.2007 № 03-11-04/2/134, от 26.10.2006 № 03-11-04/2/226 и от 20.10.2006 № 03-11-04/2/215.

Если модернизацию основного средства провели после его ввода в эксплуатацию, но стоимость объекта уже полностью списана на расходы, данные затраты учтите в уменьшение налогооблагаемой базы по отдельному основанию (подп. 1 п. 1 ст. 346.16 НК). Списывайте их равными долями в течение срока, установленного пунктом 3 статьи 346.16 Налогового кодекса РФ. Это подтверждает письмо Минфина от 20.04.2010 № 03-11-06/2/62.

Входной НДС по материалам (работам, услугам), приобретенным для модернизации основного средства, учтите в расходах по отдельному основанию в момент признания расходов, с возникновением которых он связан (подп. 8 п. 1 ст. 346.16 НК).

Стоимость материалов, полученных в результате модернизации основного средства, учтите на упрощенке в составе материальных расходов в момент их постановки на учет (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК). Поэтому на расчет налоговой базы расходы на модернизацию основных средств не влияют.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то расчет налогов и взносов при модернизации основного средства зависит от того, для какого вида деятельности оно используется.

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. Так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК).

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, к которой применяется общая система налогообложения. В этом случае расходы на модернизацию основного средства нужно распределить. А именно для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений, рассчитанную исходя из первоначальной стоимости основного средства с учетом расходов на модернизацию.

Для целей расчета налога на имущество – остаточную стоимость основного средства с учетом расходов на модернизацию. Расходы на модернизацию основного средства, используемого в одном виде деятельности организации, распределять не нужно. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 НК.

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для проведения модернизации, также нужно распределить (п. 4 ст. 170 НК). Подробнее об этом см. Какие налоги (кроме единого) нужно платить при ЕНВД.

Счет 103

Напомним, на счете 103 00 000 учитываются непроизведенные активы. Согласно внесенным изменениям для их учета на этом счете введены группы счетов:

-

0 103 10 000 «Непроизведенные активы – недвижимое имущество учреждения»;

-

0 103 30 000 «Непроизведенные активы – иное движимое имущество»;

-

0 103 90 000 «Непроизведенные активы – в составе имущества концедента».

Ранее применявшиеся счета аналитического учета 103 11 000, 103 12 000, 103 13 000 относятся к первой группе, а для групп 30 и 90 введены новые счета аналитического учета:

-

0 103 32 000 «Ресурсы недр – иное движимое имущество учреждения»;

-

0 103 33 000 «Прочие непроизведенные активы – иное движимое имущество учреждения»;

-

0 103 91 000 «Земля – в составе имущества концедента».

Права пользования нематериальными активами

Согласно дополнениям, внесенным в п. 151.1 Инструкции № 157н, на счете 0 111 00 000 «Права пользования активами» также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в силу СГС «Нематериальные активы».

Напомним, до 2021 года неисключительные права пользования на результаты интеллектуальной деятельности не являются объектами балансового учета (затраты на их приобретение относятся на расходы текущего финансового года или на расходы будущих периодов, учет таких объектов осуществляется на забалансовом счете «Имущество, полученное в пользование»).

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

-

N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

-

R «Права пользования опытно-конструкторскими и технологическими разработками»;

-

I «Права пользования программным обеспечением и базами данных»;

-

D «Права пользования иными объектами интеллектуальной собственности».

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 111 60 000 «Права пользования нематериальными активами» |

0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»; 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»; 0 111 6I 000 «Права пользования программным обеспечением и базами данных»; 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности» |

Кроме того, согласно изменениям, внесенным в Инструкцию № 157н, с 2021 года:

-

нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете «Имущество, полученное в пользование» (п. 66, 333);

-

приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000 «Расходы будущих периодов» (п. 302).

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в новой редакции).

Вложения в права пользования нематериальными активами учитываютсяна счете 0 106 00 000, содержащем:

1) аналитический код группы синтетического счета ;

2) аналитические коды вида синтетического счета:

-

N «Вложения в научные исследования (научно-исследовательские разработки)»;

-

R «Вложения в опытно-конструкторские и технологические разработки»;

-

I «Вложения в программное обеспечение и базы данных»;

-

D «Вложения в иные объекты интеллектуальной собственности».

Соответствующие поправки внесены в п. 127 Инструкции № 157н.

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 106 60 000 «Вложения в права пользования нематериальными активами» |

0 106 0N 000 «Вложения в научные исследования (научно-исследовательские разработки)»; 0 106 0R 000 «Вложения в опытно-конструкторские и технологические разработки»; 0 106 0I 000 «Вложения в программное обеспечение и базы данных»; 0 106 0D 000 «Вложения в иные объекты интеллектуальной собственности» |

Данные счета предназначены для учета фактически произведенных затрат в составе вложений в объекты нематериальных активов, связанных с их приобретением, созданием, формированием балансовой стоимости, а также сумм произведенных вложений в объекты нематериальных активов, безвозмездно передаваемых в целях формирования стоимости нематериальных объектов основных фондов (п. 131 Инструкции № 157н).

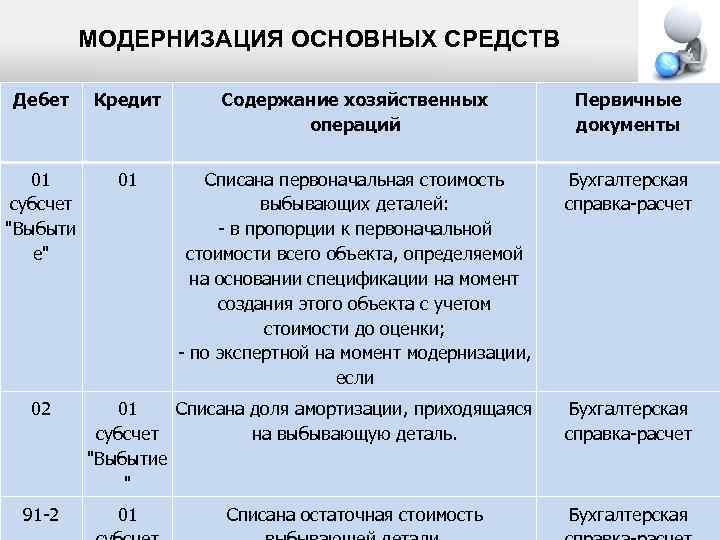

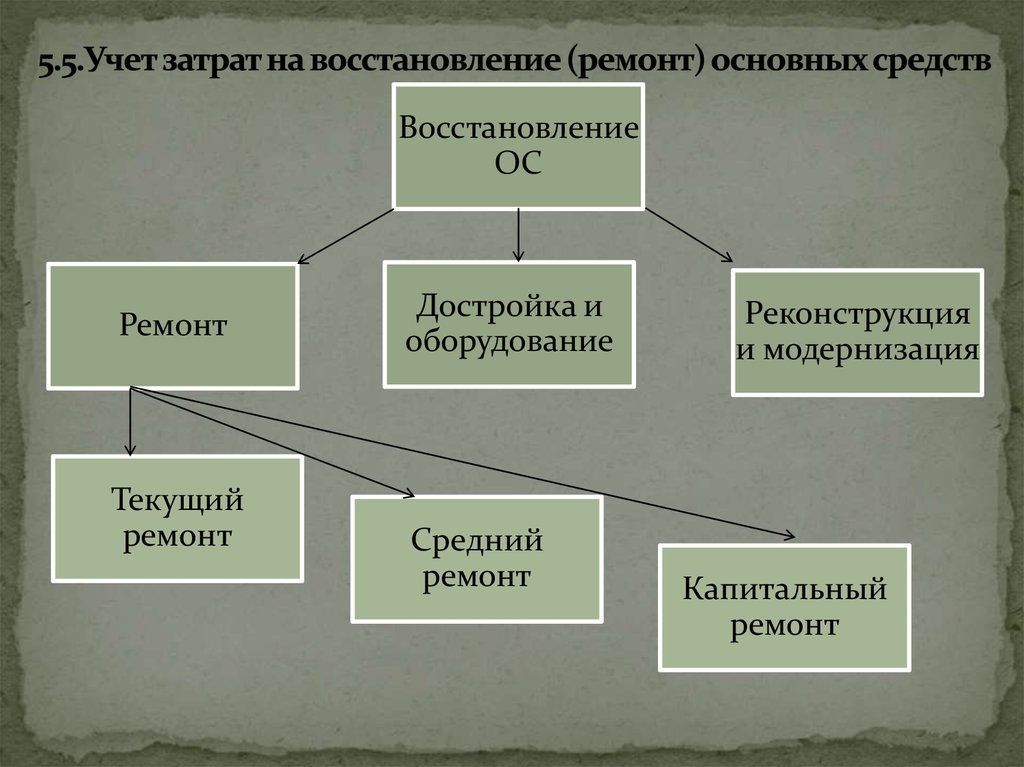

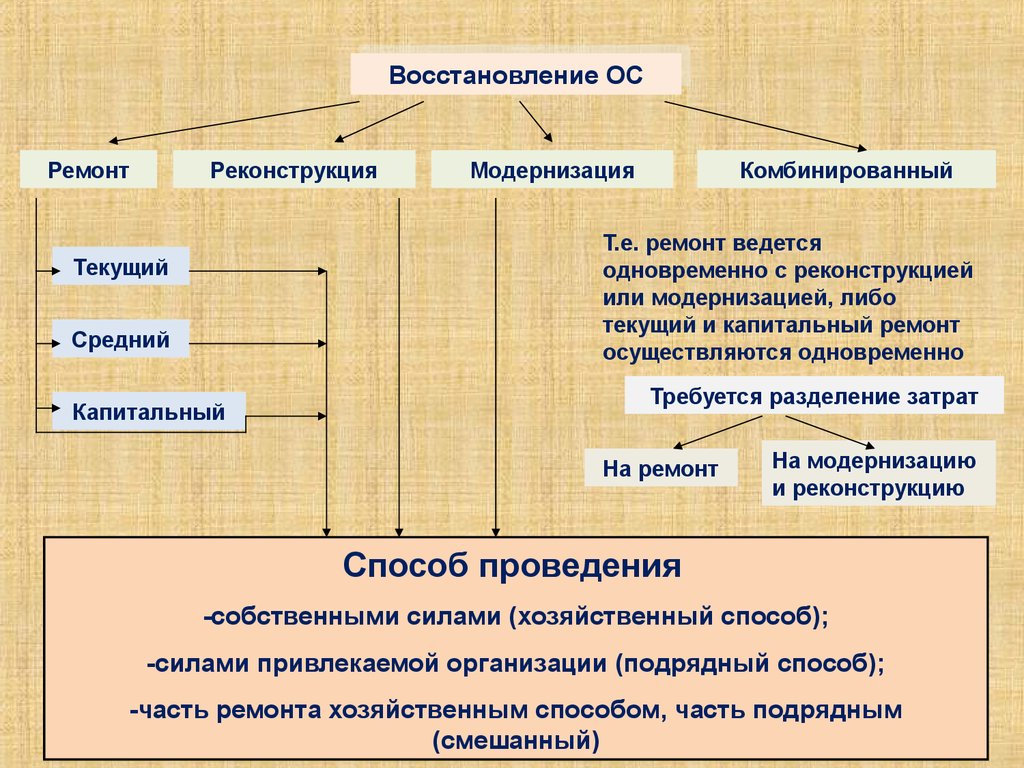

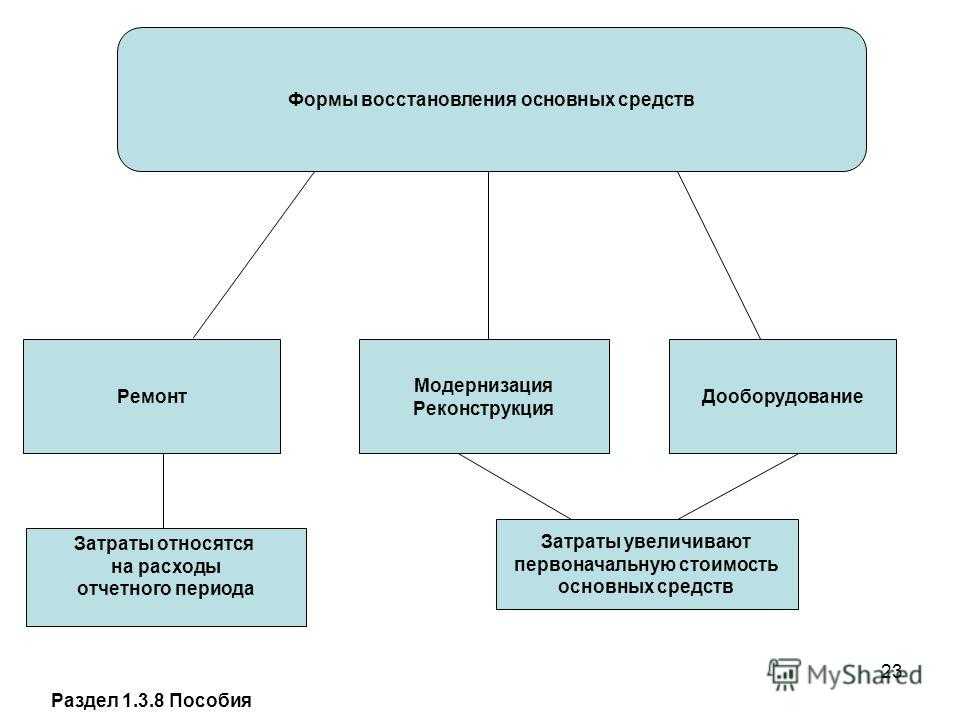

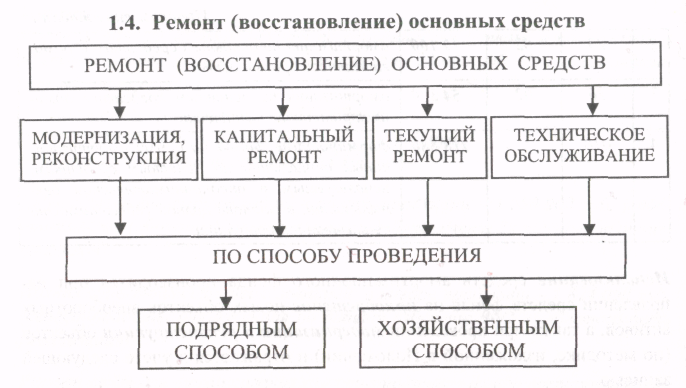

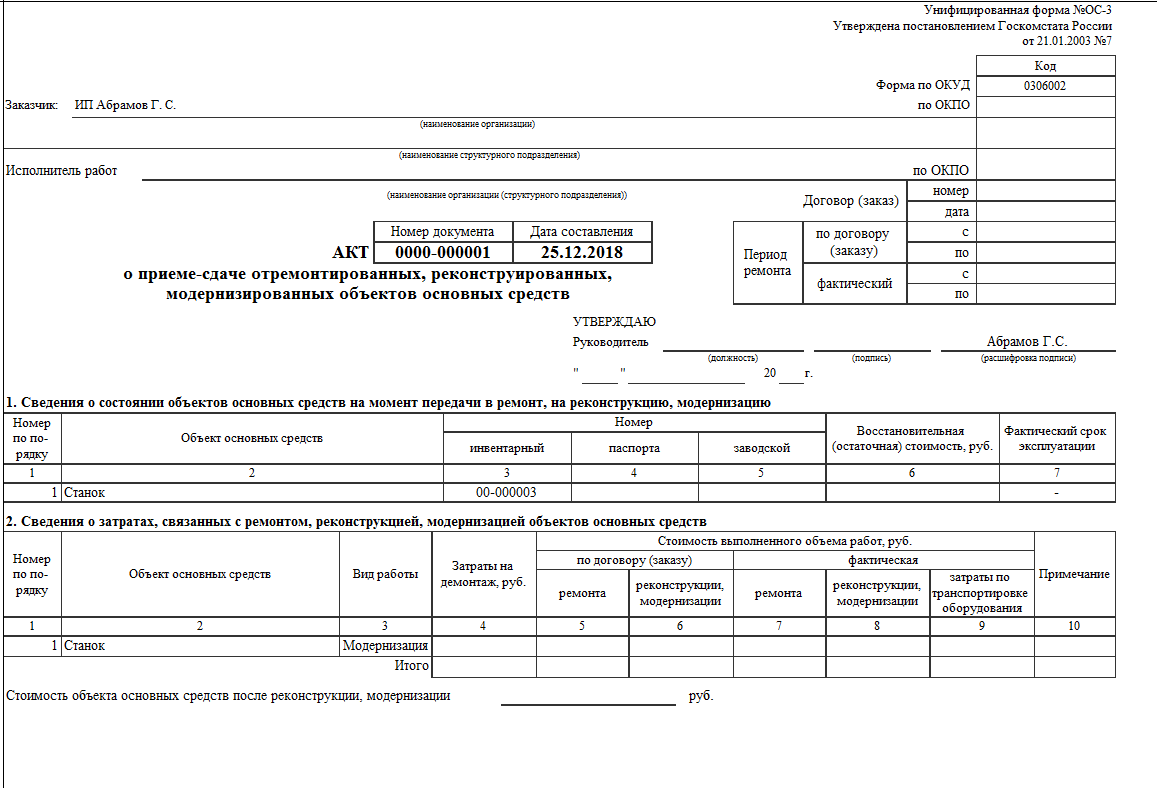

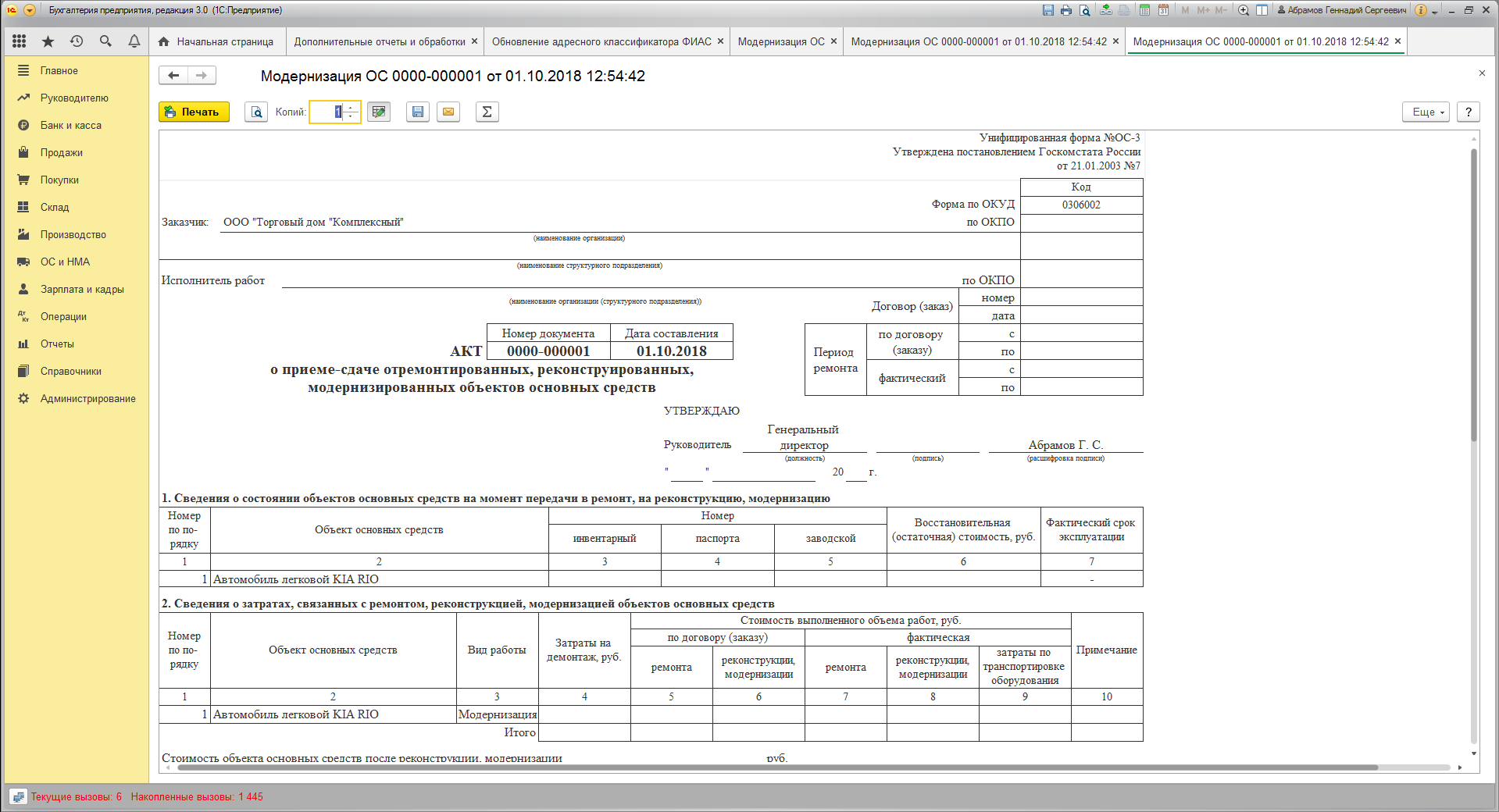

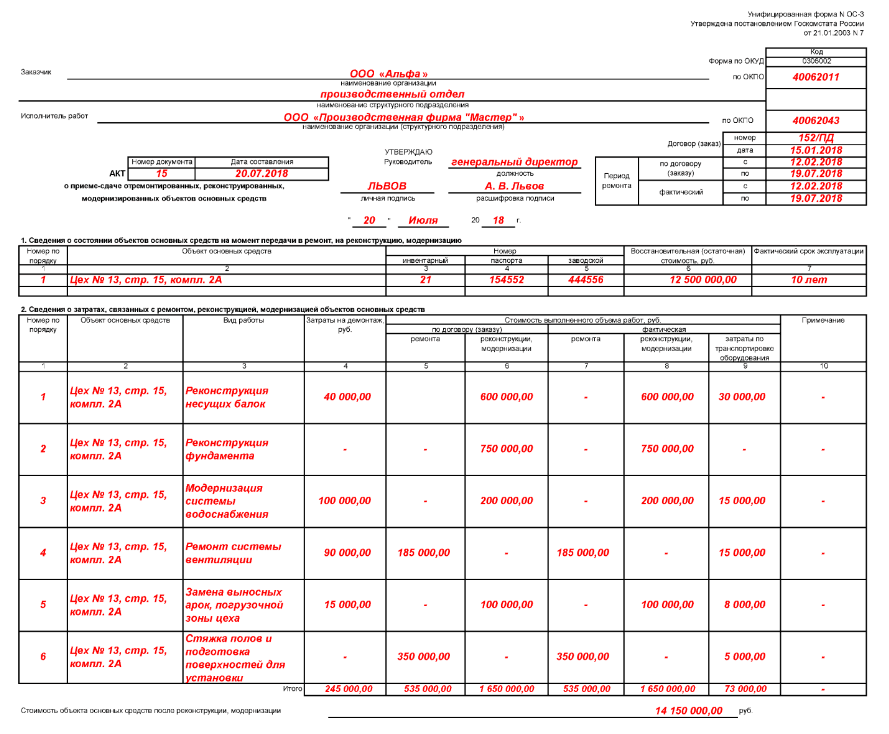

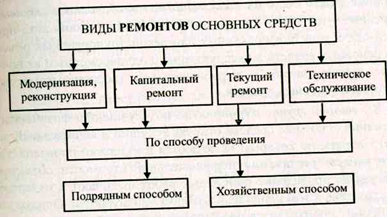

Планирование ремонтных работ

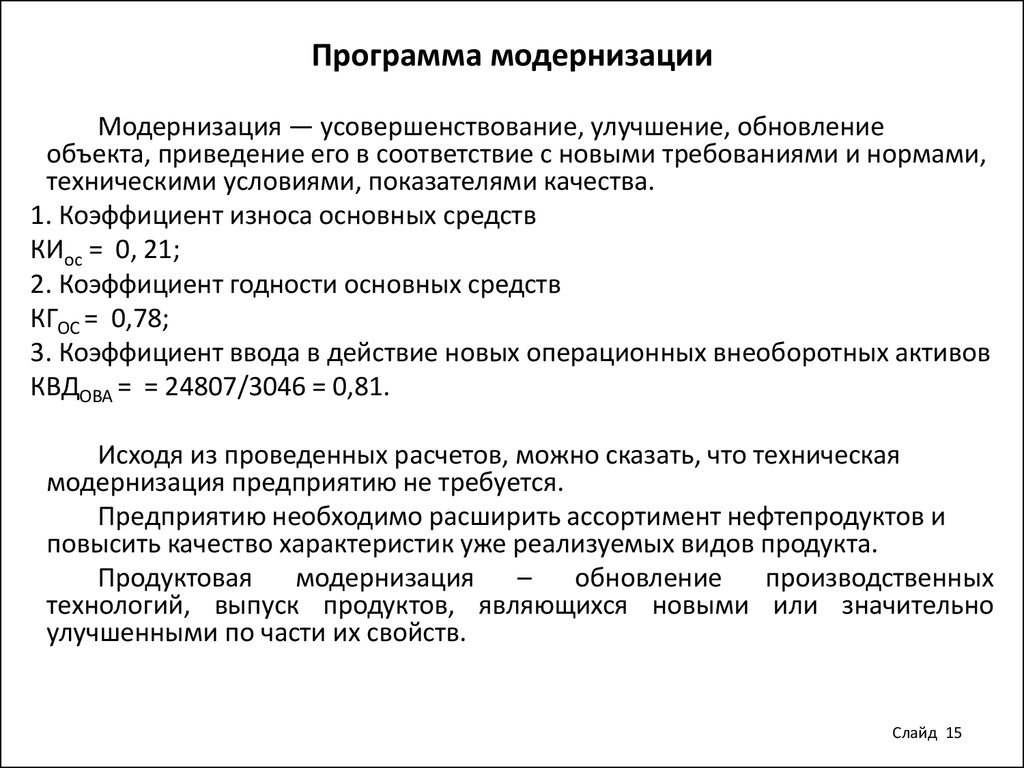

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован. Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

|

Наименование объекта |

Номер заявки |

Причина |

Планируемые мероприятия |

Планируемый результат |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101542 |

Изображение на мониторе нечеткое, регулировками не устраняется |

Диагностика и ремонт, при необходимости — средствами сторонней организации |

Восстановление работоспособности |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101543 |

Установка жесткого диска в системный блок |

Ремонт системного блока, замена жесткого диска |

Восстановление работы системного блока |

|

Автоматизированное рабочее место (компьютер в комплекте) |

2101600 |

Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» |

Дооборудование дополнительной оперативной памятью |

Возможность использовать программу «Банк-клиент» |

|

Автоклав АГ-1000 горизонтальный |

2101752 |

Системные автоматизированная система управления для автоклава |

Модернизация автоклава |

Возможность использовать режим стерилизации, индексации (время, давление, температура) |

|

Копировальный аппарат |

2101644 |

Устройство гудит, но не берет бумагу на лотке |

Замена изношенного ролика новым |

Восстановление работоспособности |

|

Автомобиль ВАЗ-2107 (Лада) |

2101485 |

Стук при переключении на последующие передачи |

Ремонт своими силами |

Восстановление работоспособности |

|

Здание лабораторного корпуса |

2100378 |

Протекает крыша |

Частичная замена кровли |

Восстановление эксплуатационных характеристик |

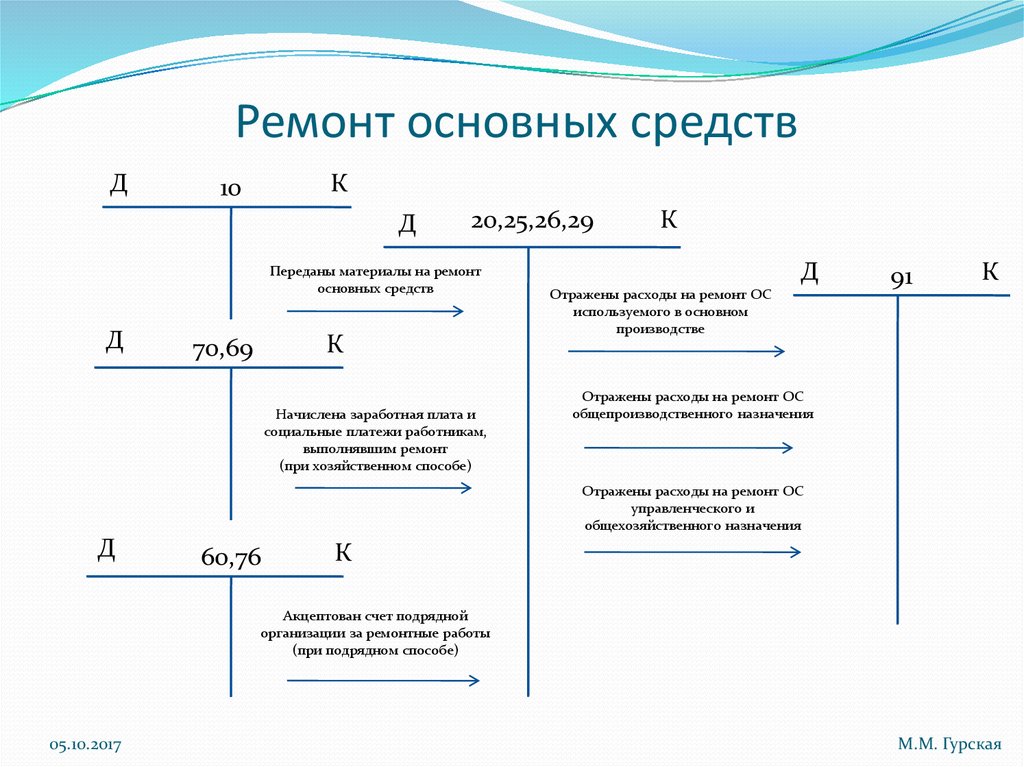

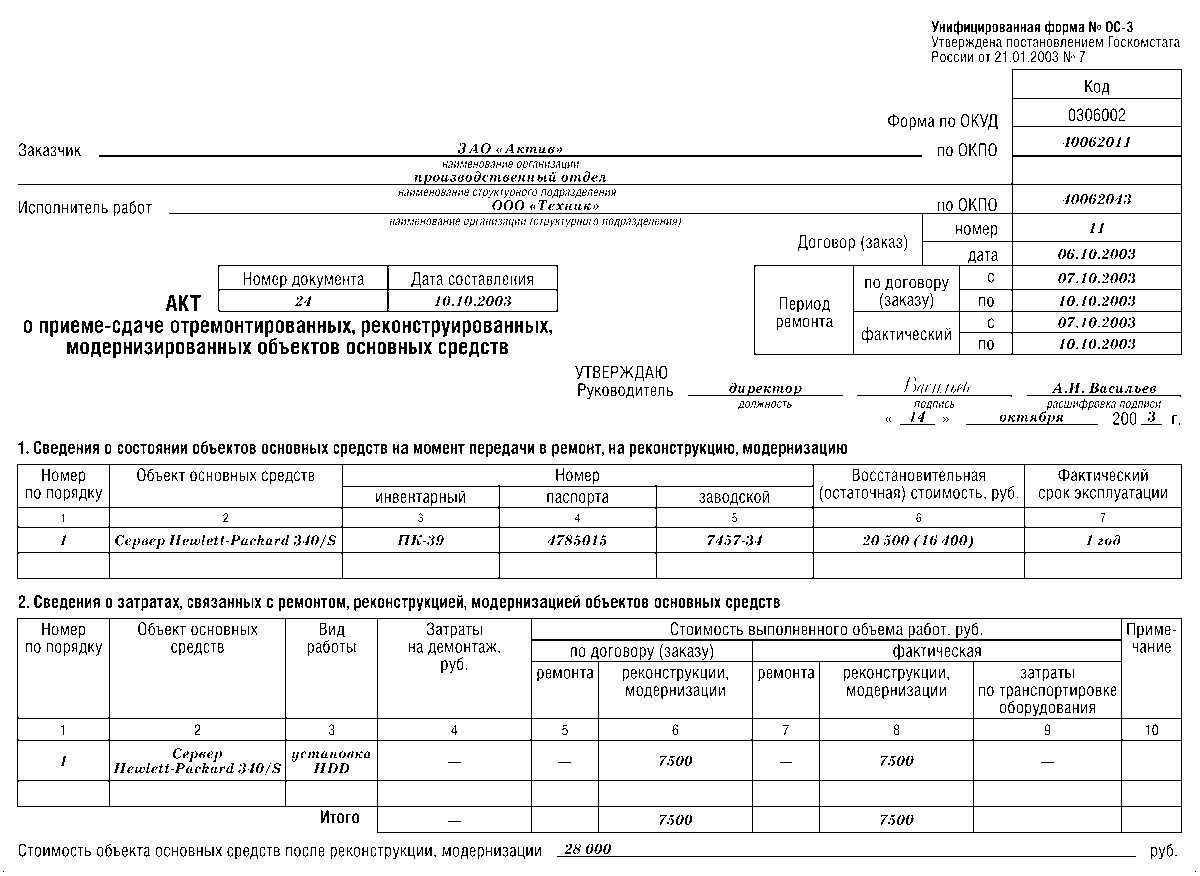

Заключаем договоры на выполнение работ по восстановлению основных средств

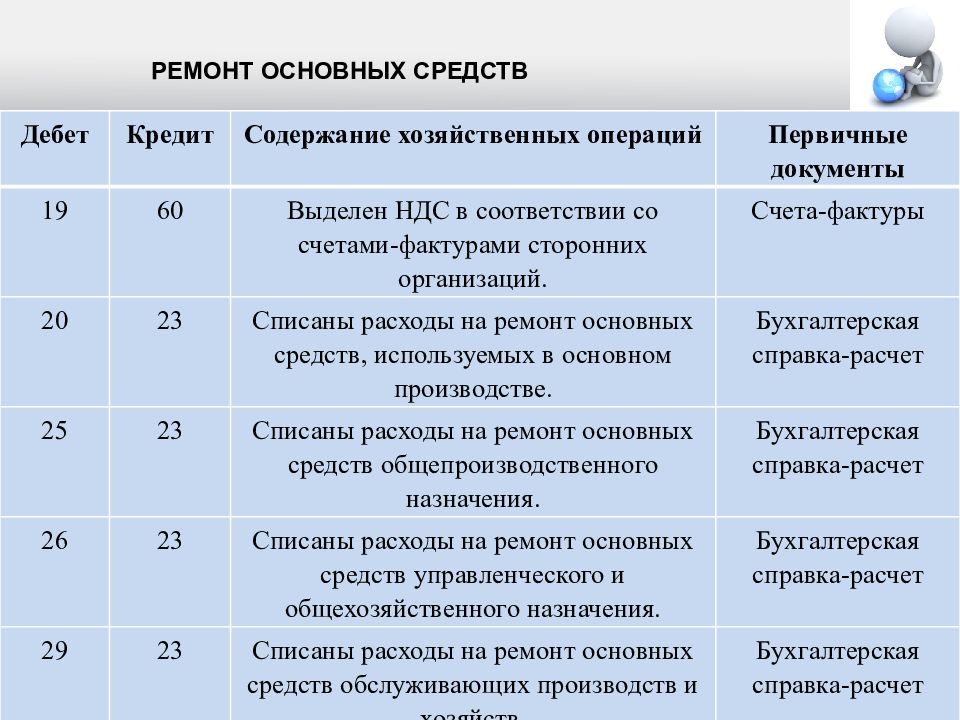

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Амортизация

Приказом № 198н введены дополнительные счета для учета сумм амортизации, начисленной на объекты прав пользования научными исследованиями (научно-исследовательскими разработками, опытно-конструкторскими и технологическими разработками), программным обеспечением и базами данных, по иным объектам интеллектуальной собственности. Начисление амортизации по данным объектам отражается на следующих аналитических счетах (п. 89 Инструкции № 157н в редакции Приказа № 198н применяется с 01.01.2021):

- N «Амортизация прав пользования научными исследованиями (научно-исследовательскими разработками)»;

- R «Амортизация прав пользования опытно-конструкторскими и технологическими разработками»;

- I «Амортизация прав пользования программным обеспечением и базами данных»;

- D «Амортизация прав пользования иными объектами интеллектуальной собственности».

По иным объектам нефинансовых активов применяется аналитический код группы синтетического счета 60 «Права пользования нематериальными активами» и аналитические коды:

- 104 6N «Амортизация прав пользования научными исследованиями (научно-исследовательскими разработками)»;

- 104 6R «Амортизация прав пользования опытно-конструкторскими и технологическими разработками»;

- 104 6I «Амортизация прав пользования программным обеспечением и базами данных»;

- 104 6D «Амортизация прав пользования иными объектами интеллектуальной собственности».

Новой редакцией п. 90 Инструкции № 157н установлено, что аналитический учет начисленной амортизации ведется в разрезе объектов нефинансовых активов (основных средств, нематериальных активов, непроизведенных активов, прав пользования активами) и идентификационных номеров объектов нефинансовых активов (инвентарных, кадастровых, реестровых, учетных номеров (норма применяется с 01.01.2021).