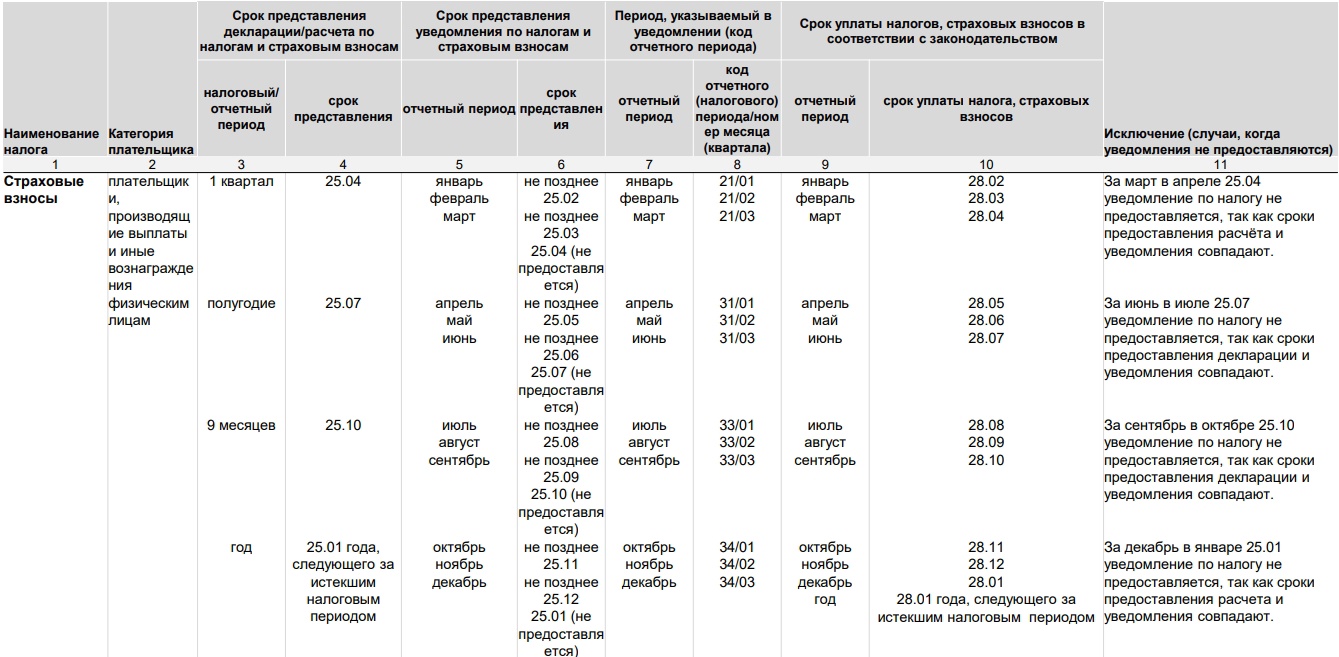

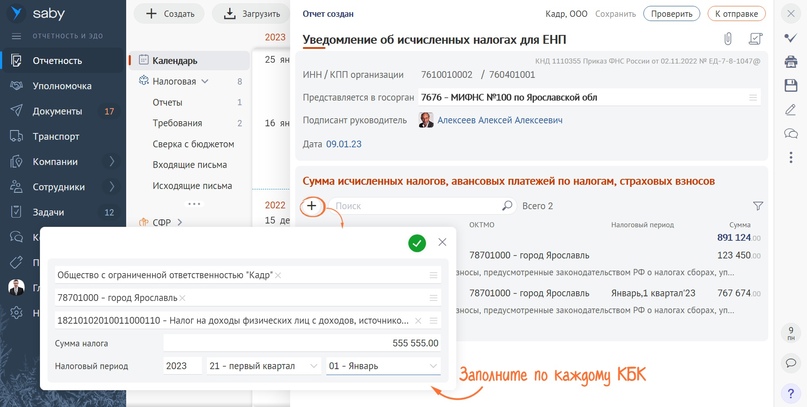

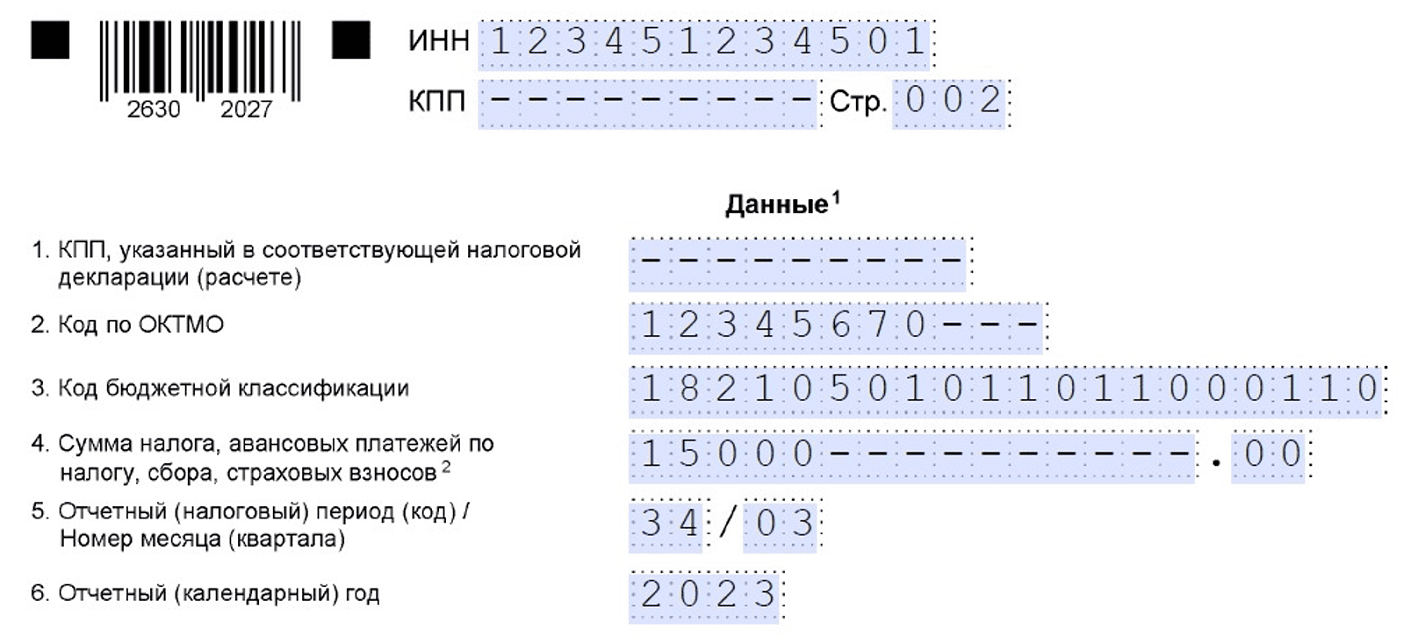

Уведомление по ЕНП

Отправка уведомлений по ЕНП позволяет налоговой службе понять, за какие виды налоговых обязательств плательщик налогов перечисляет деньги. Уведомление используют те предприятия и ИП, налоги и взносы которых перечисляются до сдачи отчётности. В число таких налогов и взносов входят ежемесячные платежи по страховым взносам и НДФЛ, авансовые платежи по налогу на имущество, транспортному и земельному налогу, по налогу на УСН и ЕСХН.

Если компания-плательщик сначала отчитывается, а потом платит налог по своей отчётности – налоговое уведомление присылать не нужно. Предварительно поданная отчётность позволяет налоговикам корректно обрабатывать получаемые от плательщиков налогов средства.

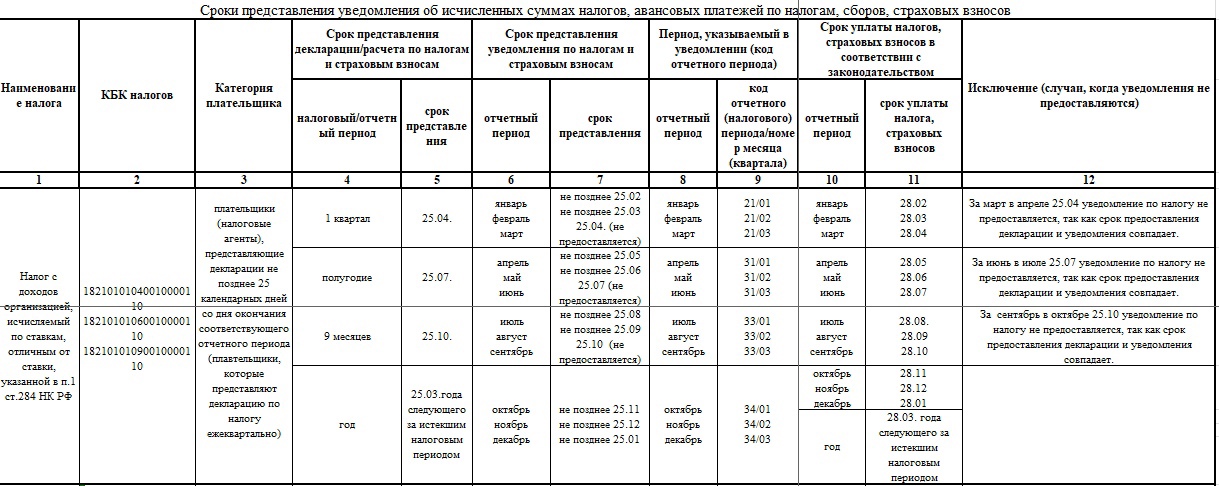

Срок подачи уведомления по ЕНП – 25 числа месяца, в котором требуется заплатить налог.

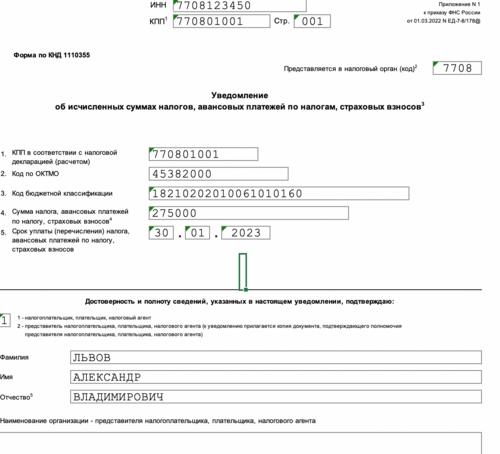

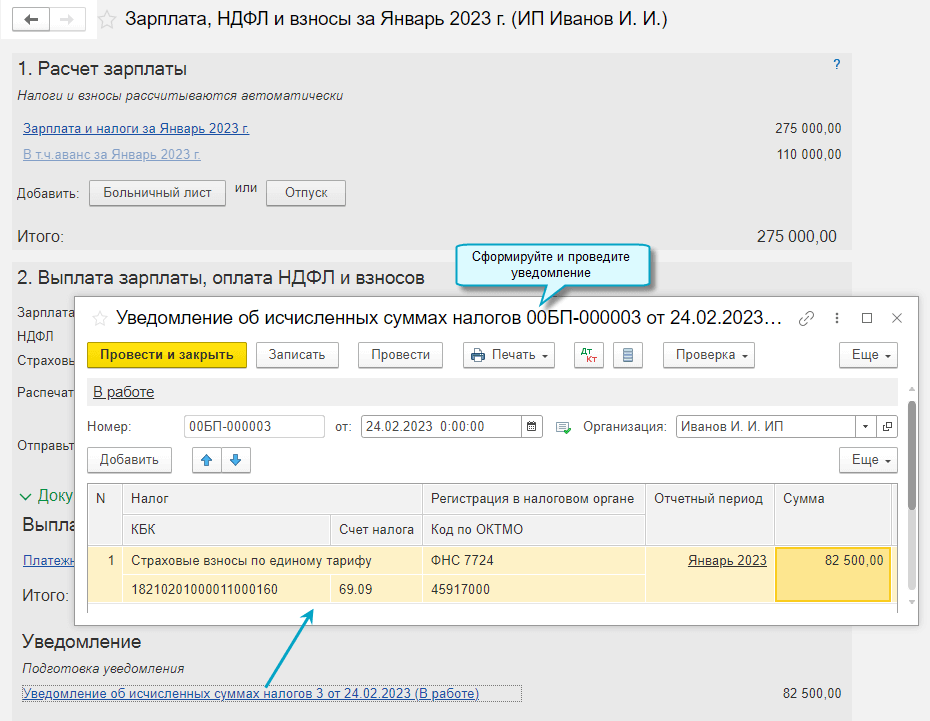

Форма уведомления по ЕНП утверждена приказом ФНС № ЕД-7-8/1047@ от 02.11.2022 года. Приказ утвердил форму такого уведомления, порядок его заполнения и формат представления. Бланк такого уведомления позволяет включать в него несколько платежей. Этим он выгодно отличается от ранее существовавшей формы уведомления, при которой приходилось заполнять отдельное уведомление для каждого платежа.

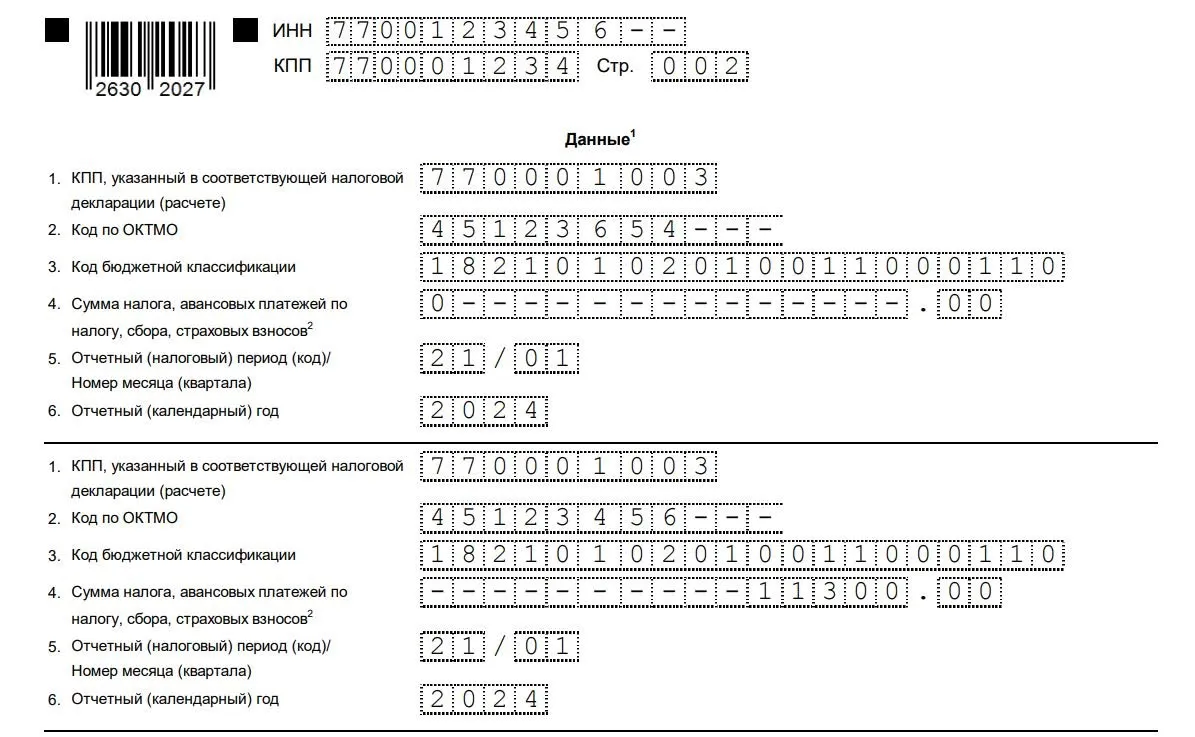

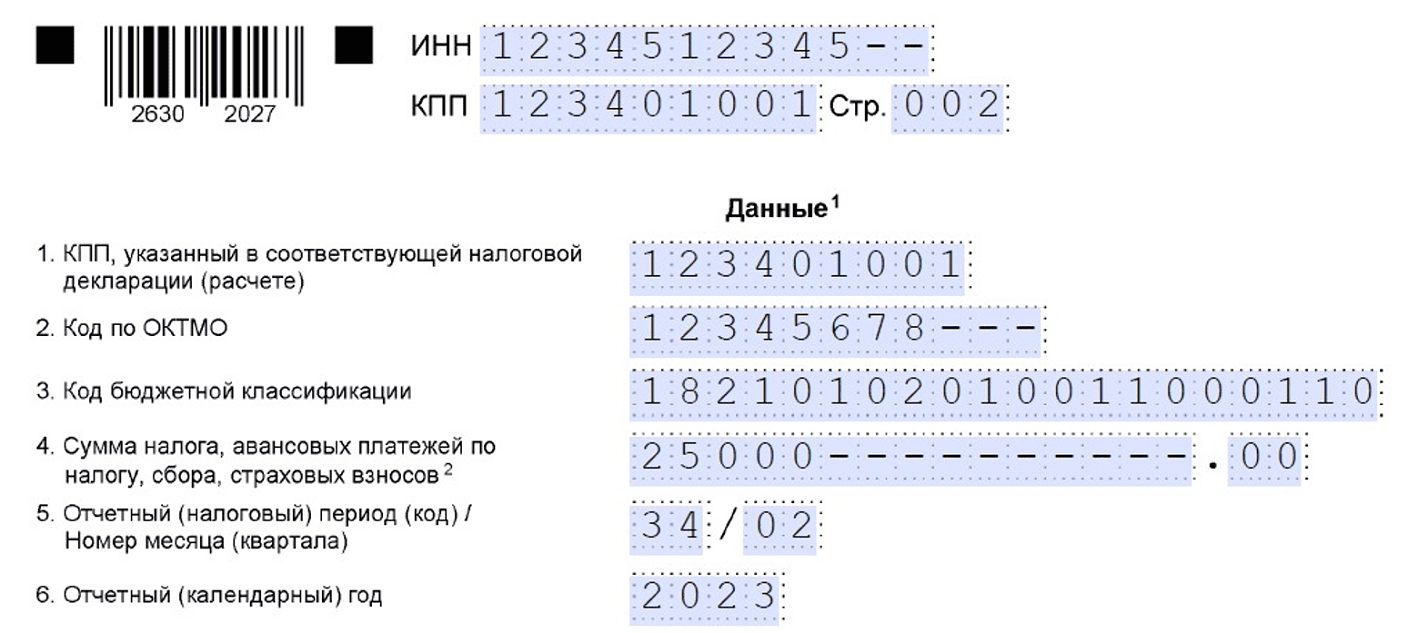

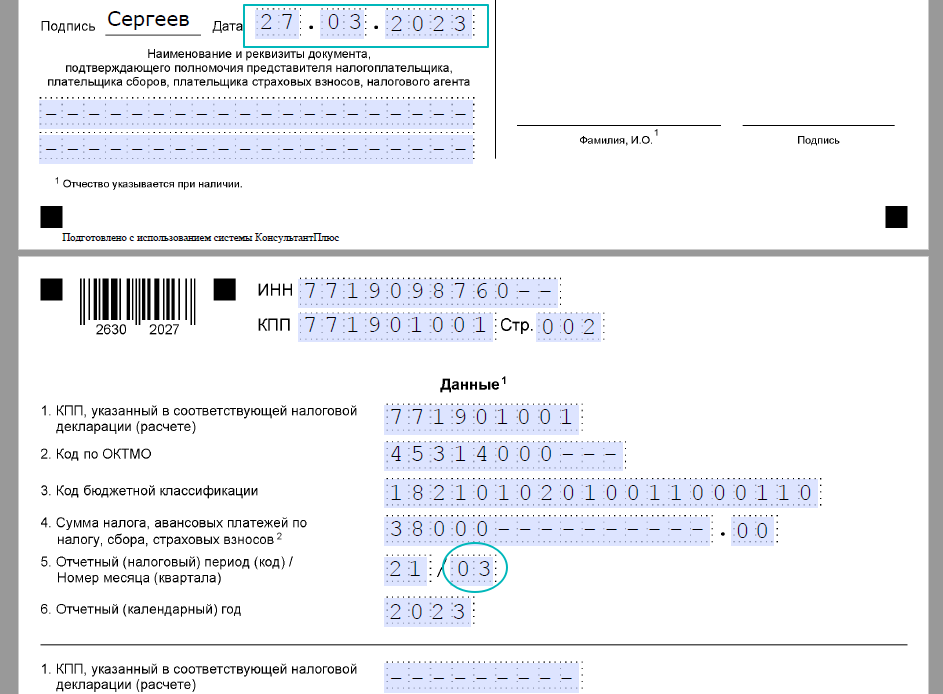

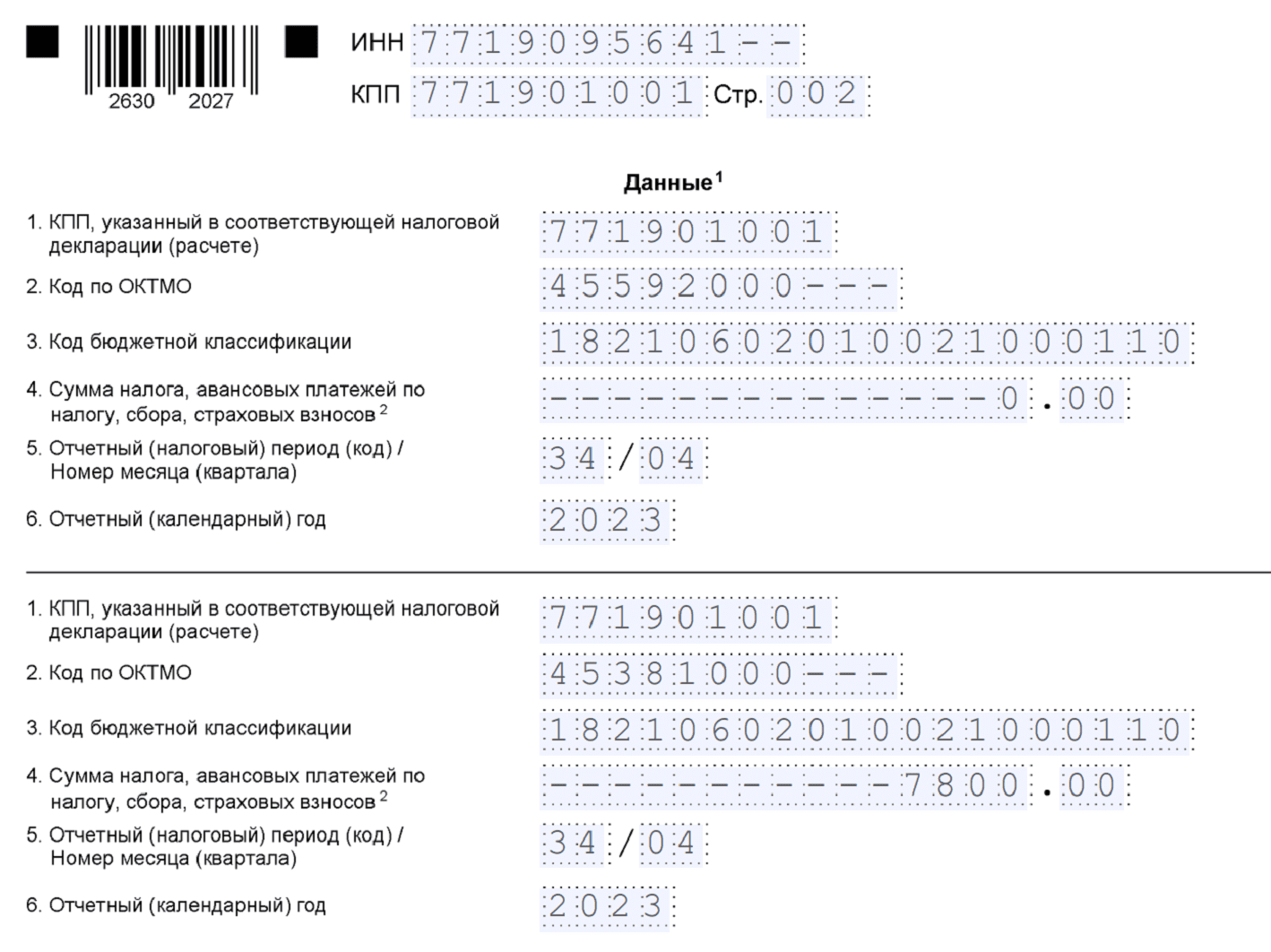

Уведомление состоит из титульного листа и раздела данных. В последнем заполняются отдельные блоки по каждому из налогов, сборов, авансовым платежам и взносам.

Когда надо подавать уведомление

Единый налоговый платеж с 2023 года обязаны перечислять коммерческие организации и ИП. К сожалению, практика показывает, что новый порядок расчетов бизнеса с бюджетом оказался не таким простым и удобным, как задумывался.

В течение 2023 года действовал переходный период, когда вместо уведомления можно было подавать платежные поручения. Но с 2024 года эта преференция отменена.

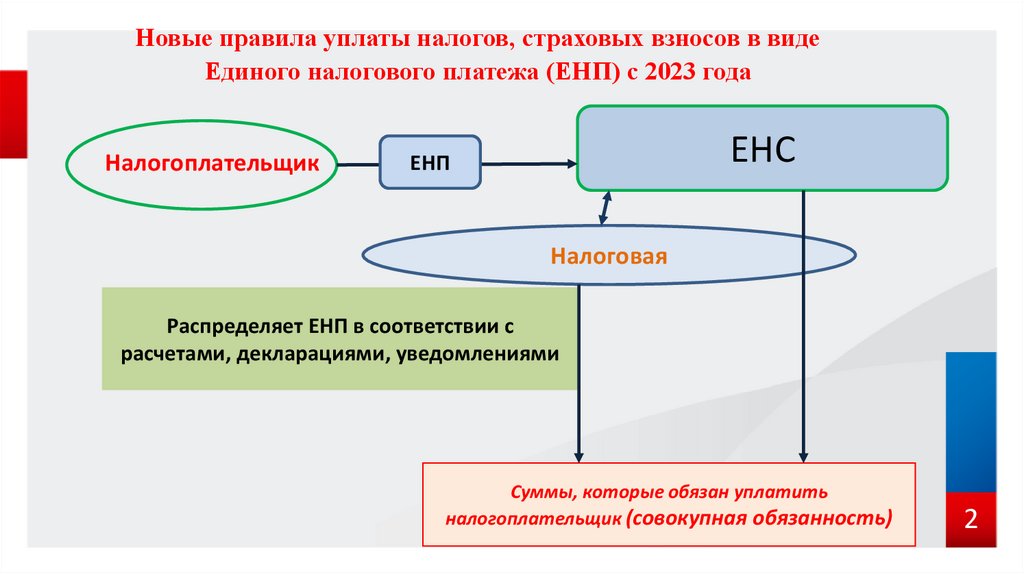

Вернемся к ЕНП. Суть нового порядка, на первый взгляд, понятна. Налогоплательщик перечисляет деньги на разные обязательства перед бюджетом (налоги, сборы, взносы) в виде единого налогового платежа. Все средства поступают на единый налоговый счет организации или ИП, а затем их распределяет ФНС по разным платежам.

Узнать, в счет какого обязательства перечислены деньги, налоговая инспекция может из отчетов, расчетов, деклараций. Проблема в том, что не всегда периоды уплаты и отчетности совпадают.

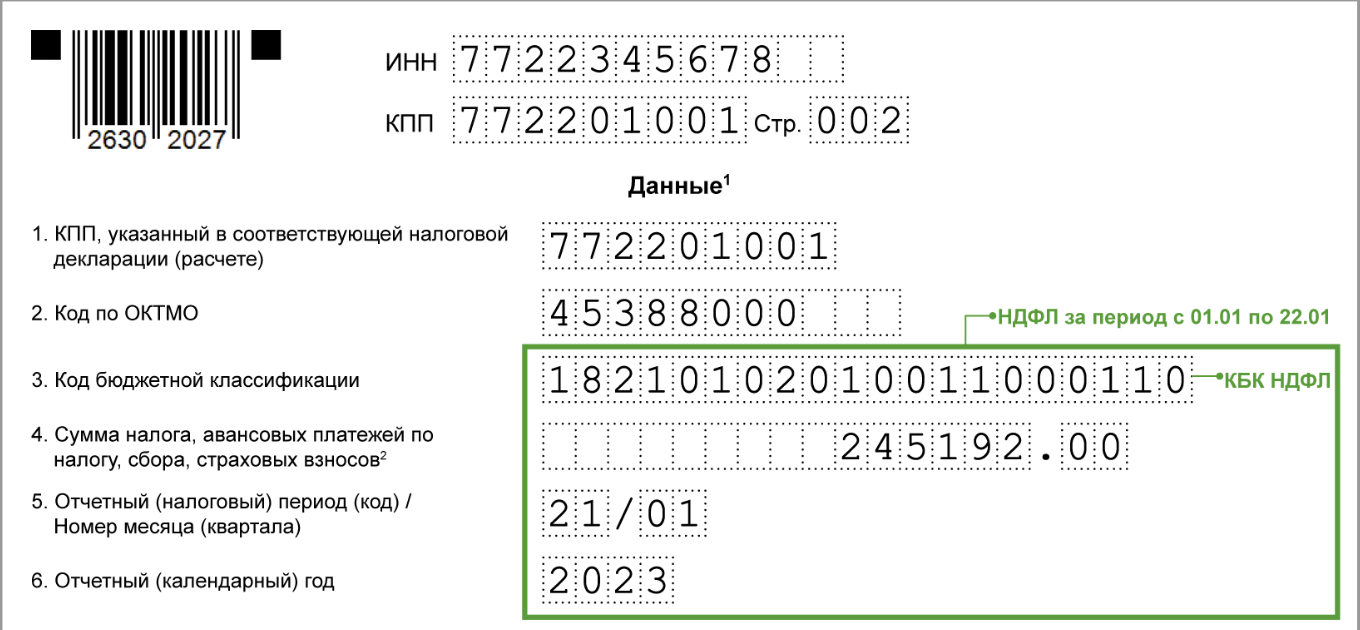

Например, на УСН есть три отчетных периода (1 квартал, полугодие, девять месяцев), но декларации за эти периоды не сдаются. А значит, ИФНС не будет знать, что налогоплательщик перечислил на ЕНС именно аванс по УСН, а не какой-то другой платеж. В этом случае и применяется уведомление, в котором указывается, какой налог, сбор, взнос исчислен и должен быть оплачен в ближайшее время.

Если же к дате платежа установлена отчетность, то уведомление не подается. Так, по итогам года на УСН сдается только декларация, без уведомления. А по таким налогам, как НДС и на прибыль, уведомления вообще не подают, потому что здесь совпадают периоды отчетов и перечислений платежей.

ЕНП в 2024 году: новые правила для уведомлений

Закончился переходный период на систему Единого налогового платежа: уведомления в 2024 году становятся превалирующим способом оформления платежей. Ниже перечислены основные изменения в правилах исчисления налогов и представления уведомлений.

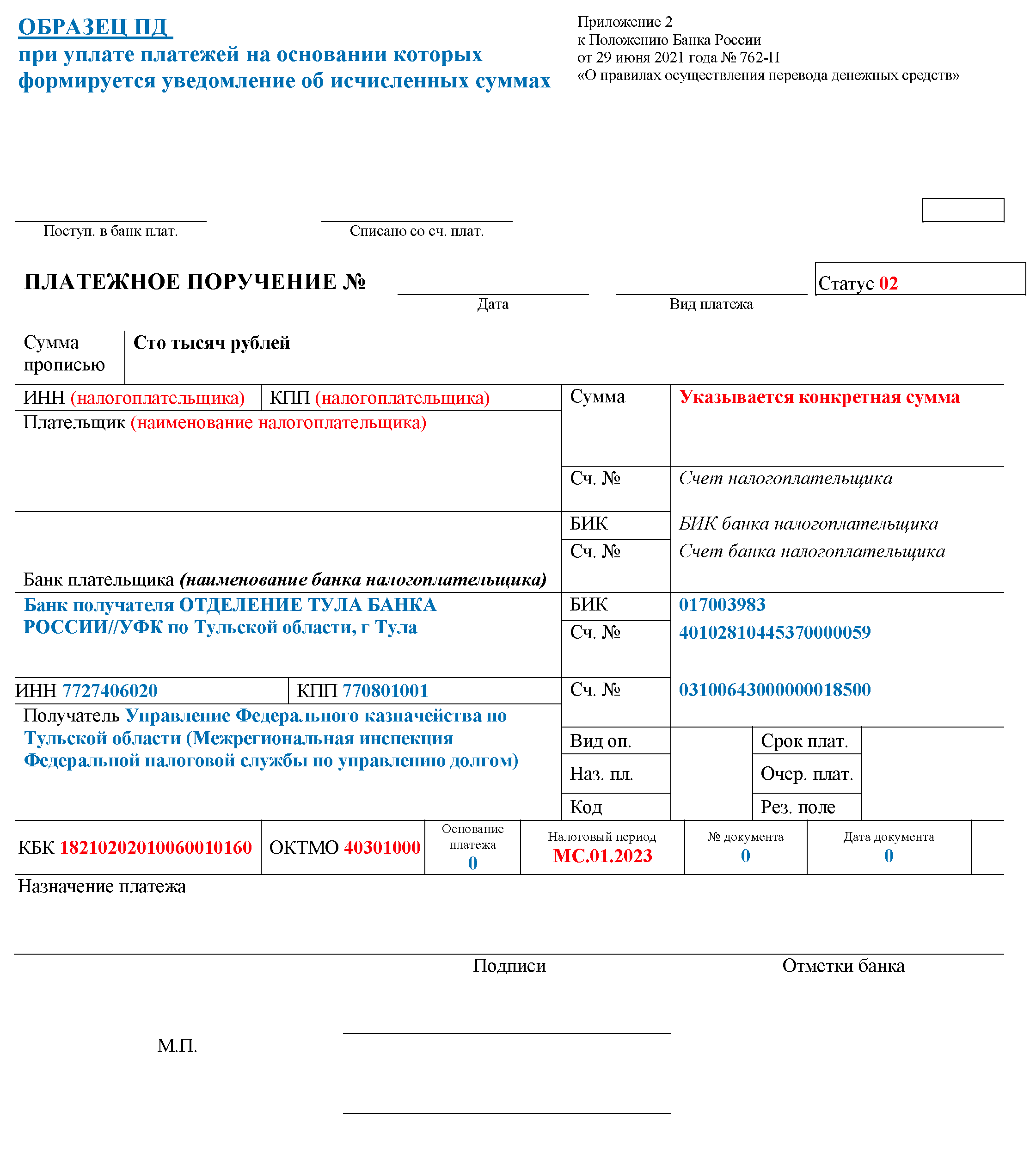

Отмена платёжных поручений со статусом «02»

В 2023 году ещё допускалось оформление платёжек со статусом «02», направляемых в банк для раздельной уплаты налогов. Теперь же эта практика упраздняется, а у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Уведомление по ЕНП на НДФЛ в 2024 году

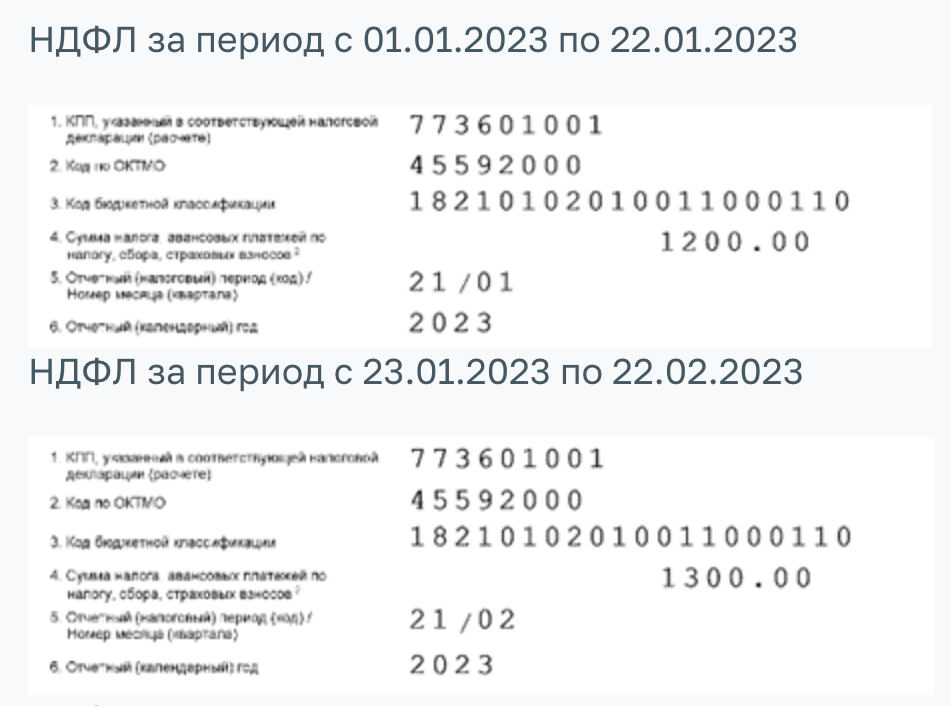

С 1 января календарный месяц будет включать сразу два расчётных периода по НДФЛ:

- с 1 по 22 число;

- с 23 по последнее число месяца.

Соответственно, изменятся и сроки подачи уведомлений. Теперь их следует представлять два раза в месяц:

- не позднее 25 числа за расчётный период с 01 по 22 число текущего месяца;

- не позднее 3 числа месяца, который следует за расчётным периодом с 23 по последнее число.

Данное нововведение, в первую очередь, коснётся тех налоговых агентов, которые выплачивают зарплату своим работникам отдельно за первую и вторую половину месяца. Если все выплаты приходятся только на один установленный период (например, с 1 по 22 число), то организация (ИП) имеет право представлять уведомление ЕНП по прежним правилам: не позднее 25 числа месяца, в котором происходит платёж.

Возобновление возможности зачёта положительного сальдо в пользу третьих лиц

В период с 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Контрольные соотношения для уведомлений ЕНП также обновились. Хотя соответствующих Приказ ФНС ещё не принят, новые контрольные соотношения уже можно найти в Письме ФНС России от 29.11.2023 N ЕА-4-15/14981@.

Напоминаем, что показатели в уведомлении об исчисленных суммах должны соответствовать актуальным контрольным соотношениям, иначе это будет нарушение порядка заполнения. Некорректно оформленный документ ФНС может приравнять к непредставленному (п. 9 ст. 58 НК РФ).

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

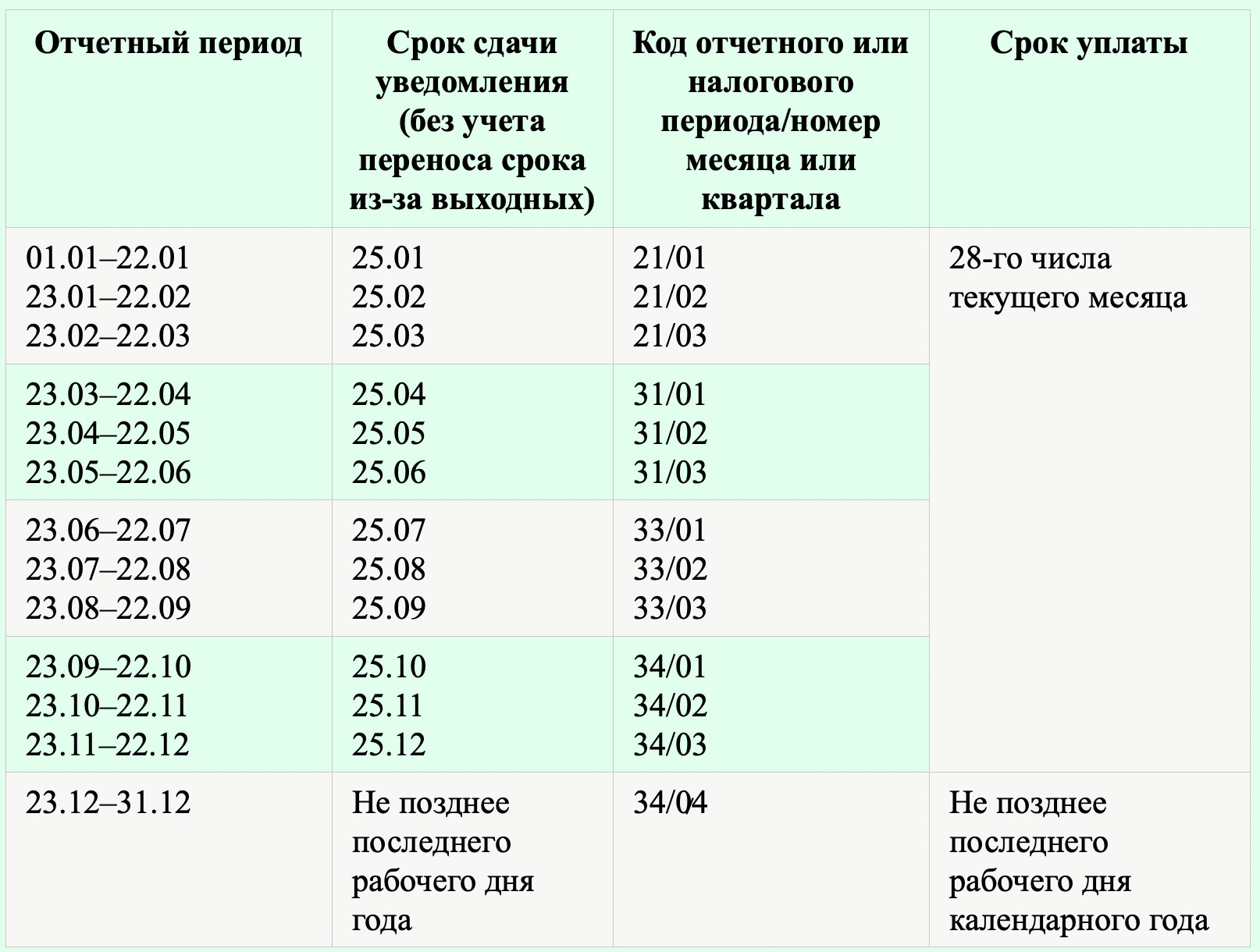

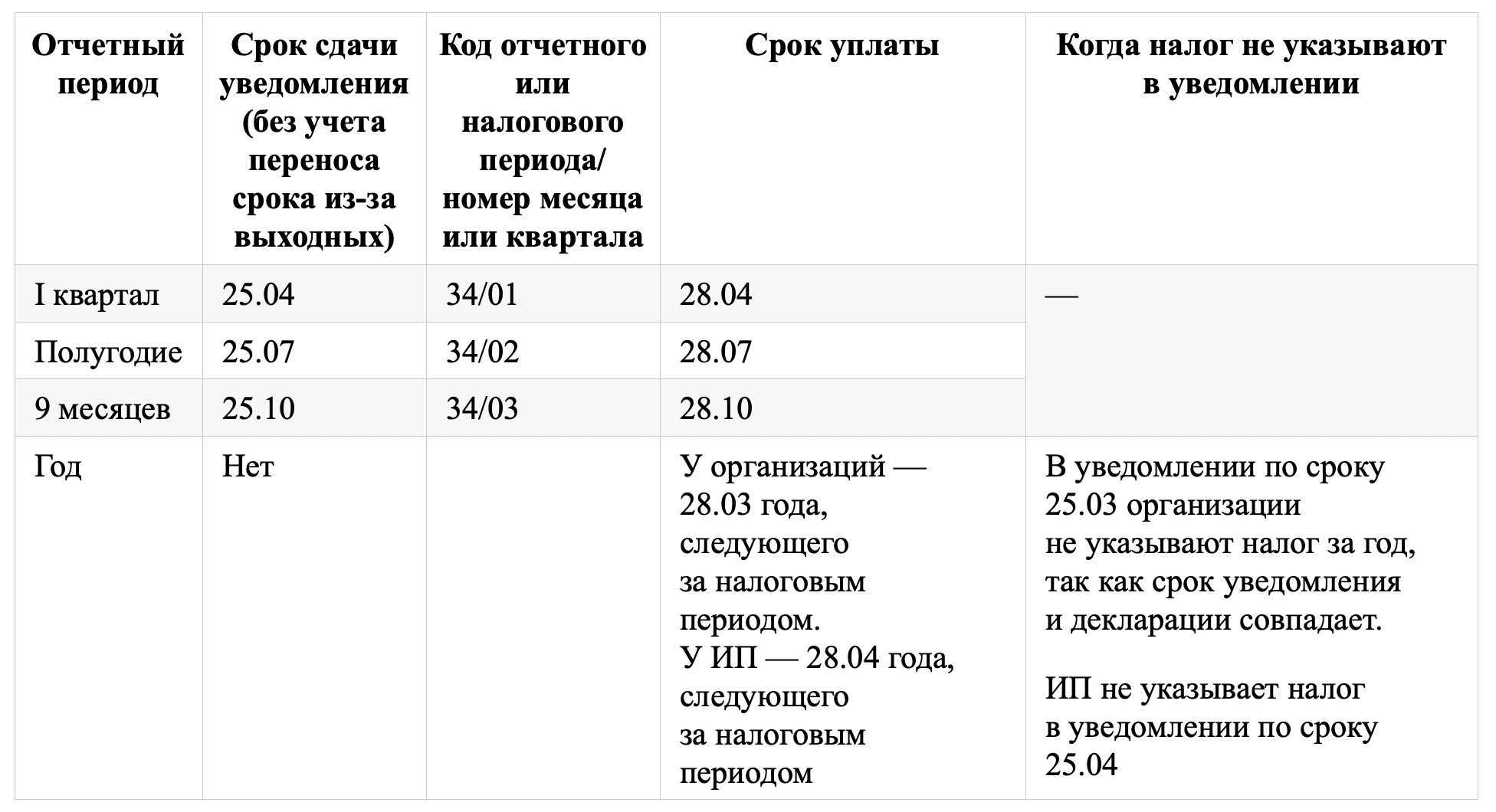

Теперь коды расчётных периодов НДФЛ выглядят так:

- за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

- за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

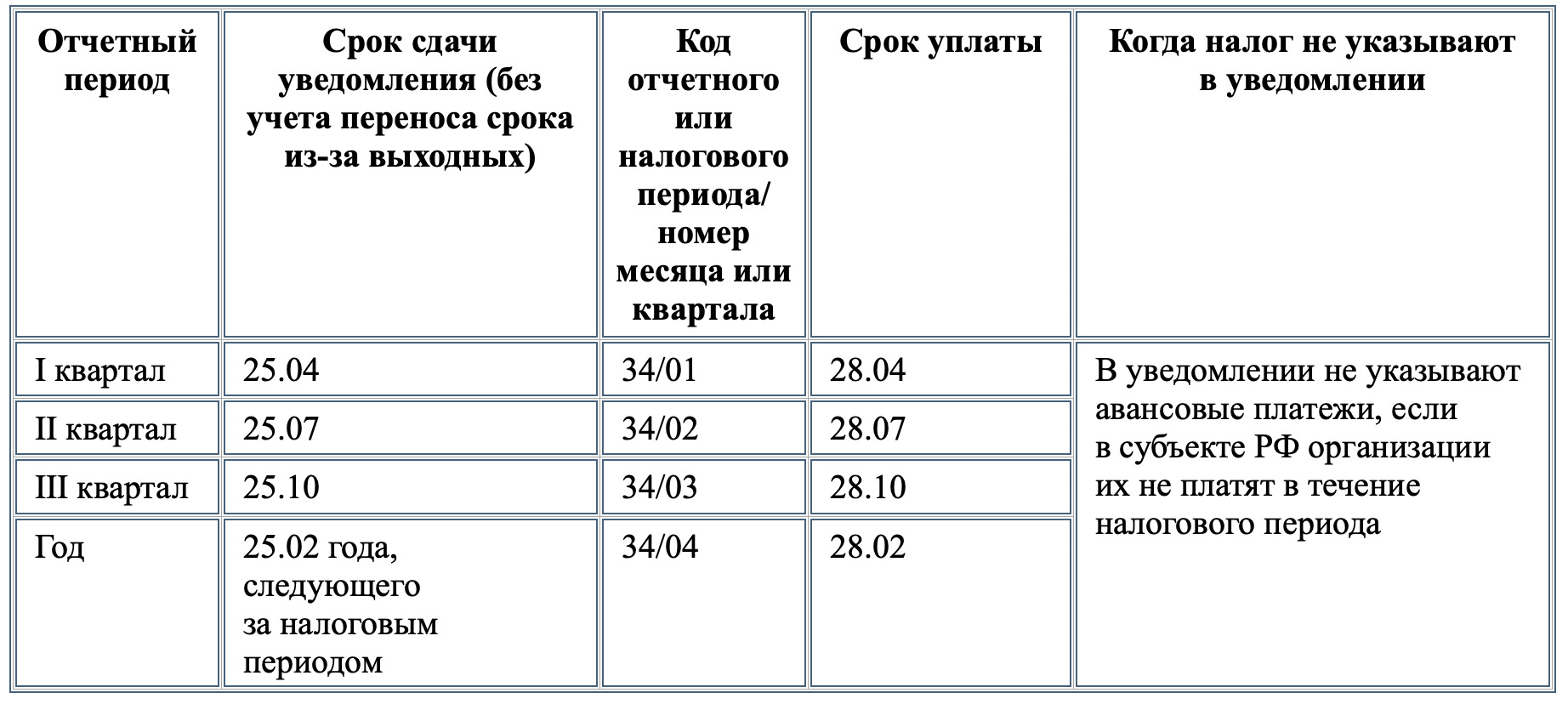

В остальном коды отчётных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвёртый.

Ниже представлена таблица кодов для уведомлений ЕНП 2024 года:

| Месяц | Расчётный период | Код |

|---|---|---|

| Январь | С 1 по 22 число | 21/01 |

| С 23 по 31 число | 21/11 | |

| Февраль | С 1 по 22 число | 21/02 |

| С 23 по 29 число | 21/12 | |

| Март | С 1 по 22 число | 21/03 |

| С 23 по 31 число | 21/13 | |

| Апрель | С 1 по 22 число | 31/01 |

| С 23 по 30 число | 31/11 | |

| Май | С 1 по 22 число | 31/02 |

| С 23 по 31 число | 31/12 | |

| Июнь | С 1 по 22 число | 31/03 |

| С 23 по 30 число | 31/13 | |

| Июль | С 1 по 22 число | 33/01 |

| С 23 по 31 число | 33/11 | |

| Август | С 1 по 22 число | 33/02 |

| С 23 по 31 число | 33/12 | |

| Сентябрь | С 1 по 22 число | 33/03 |

| С 23 по 30 число | 33/13 | |

| Октябрь | С 1 по 22 число | 34/01 |

| С 23 по 31 число | 34/11 | |

| Ноябрь | С 1 по 22 число | 34/02 |

| С 23 по 30 число | 34/12 | |

| Декабрь | С 1 по 22 число | 34/03 |

| С 23 по 31 число | 34/13 |