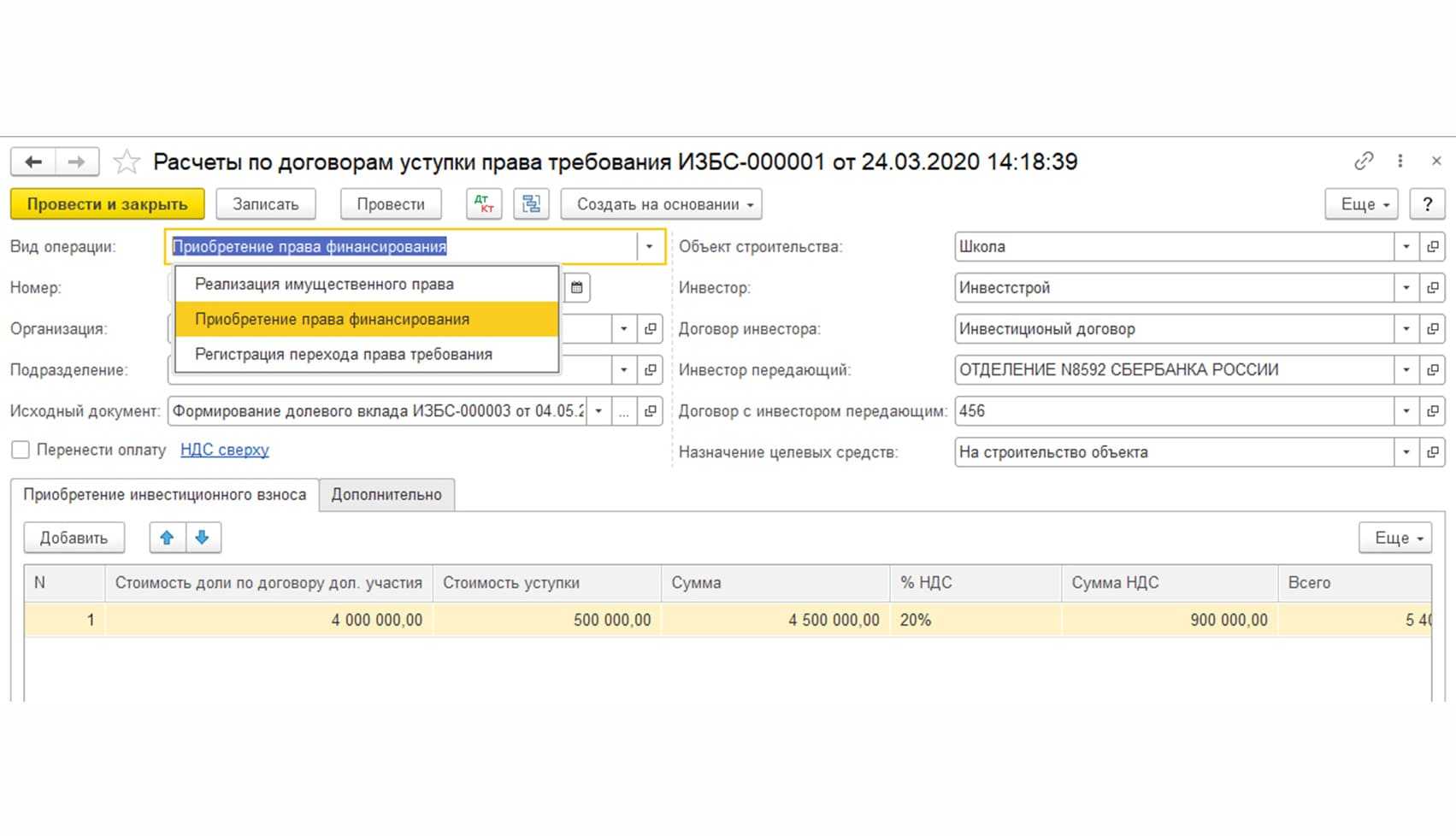

НДС при уступке долга по договору цессии (за исключением займа)

В общем случае продажа имущественных прав облагается НДС. Это установлено пп. 1 п. 1 ст. 146 НК РФ. НДС при продаже долга нужно исчислять по тем же правилам, что и по «исходному» обязательству. Однако налог следует начислять не всегда.

Далее рассмотрим особенности налогообложения договоров переуступки долга, вытекающих из сделок различного вида.

2.1 НДС при продаже долга поставщиком (исполнителем)

Если продавец (исполнитель), заключивший договор поставки (оказания услуг) с отсрочкой платежа, хочет быстрее вернуть средства в оборот, он может продать долг покупателя (заказчика). Налоговая база будет равна доходу поставщика (цедента), т.е. превышению суммы, полученной от цессионария над задолженностью покупателя (п. 1 ст. 155 НК РФ).

Однако чаще всего «первичная» продажа долга производится с дисконтом. Это понятно: цессионарий получит деньги позднее, кроме того — он берет на себя и риски невозврата. Поэтому цедент обычно получает убыток и не платит с этой операции НДС, база по налогу на прибыль также не возникает.

При этом покупатель долга (цессионарий) может продать обязательство еще раз. Тогда бывший цессионарий становится цедентом. Если скидка, полученная от первичного кредитора, была существенной, то новый цедент может перепродать долг с прибылью. Тогда он должен заплатить НДС с суммы своего дохода, т.е. с разницы между «закупочной» ценой долга и ценой его реализации (п. 2 ст. 155 НК РФ)

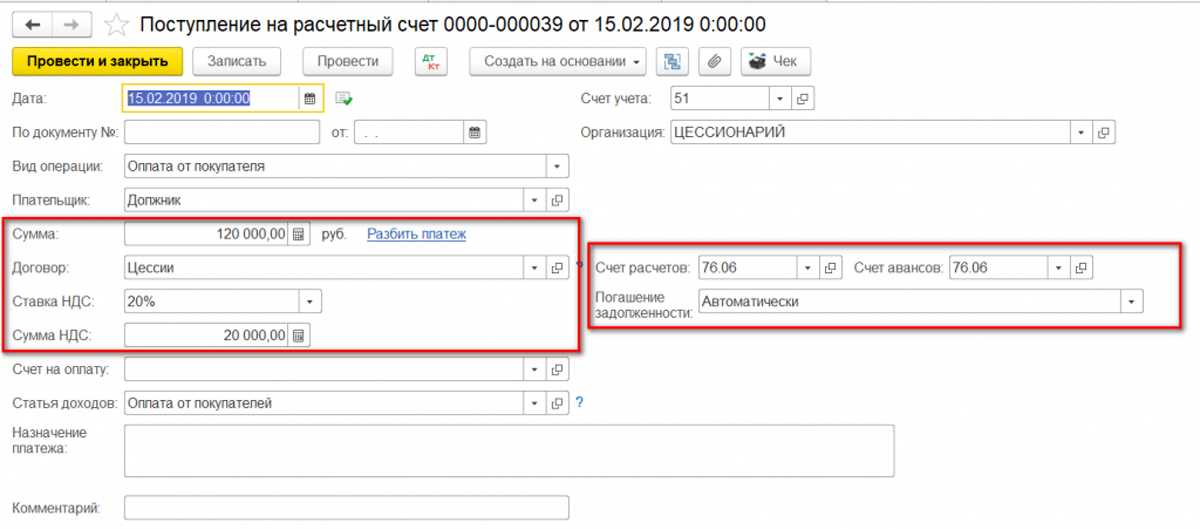

Сколько бы раз не перепродавалась «дебиторка», в итоге конечный покупатель получает деньги от должника. При любом договоре цессии, НДС у цессионария возникает при получении задолженности. База равна разнице между суммой взысканного долга и затратами на его покупку (п. 2, 4 ст. 155 НК РФ). НДС исчисляется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

2.2 НДС при продаже долга покупателем (заказчиком)

«Дебиторка» у покупателя (заказчика) возникает, если он перечислил аванс. Чаще всего продают право на возврат аванса, например — при расторжении договора.

Возврат аванса сам по себе не облагается НДС, поэтому и операции по продаже права требования этого возврата — тоже не должны им облагаться.

Но речь идет именно о первой продаже долга. Если же цессионарий захочет перепродать приобретенное право требования, то эта операция уже облагается НДС в соответствии с п. 2 ст. 155 НК РФ. Это же относится и к дальнейшим сделкам по перепродаже указанного обязательства. Такова позиция ВАС РФ, изложенная в п. 13 постановления от 30.05.2014 № 33.

2.3 Нужно ли в договоре цессии указывать НДС

Необходимость выделения НДС в договоре цессии закон не предусматривает. Статья 389 ГК РФ лишь указывает на то, что форма договора (простая письменная или нотариальная) должна соответствовать форме основного обязательства.

Но, чтобы избежать в дальнейшем споров с проверяющими, все-таки лучше указать в договоре информацию о сумме НДС.

Если задолженность продается с убытком или по номиналу, то следует включить в текст формулировку «в том числе НДС — 0 рублей».

Если же цедент получает прибыль от сделки, то цессия облагается НДС. Поэтому в договоре нужно указать сумму налога, определенную расчетным путем, исходя из размера этой прибыли.

2.4 Особенности расчета НДС при частичном погашении долга цессионарию

Должник может перечислять денежные средства цессионарию частями, в том числе и в течение нескольких налоговых периодов. На прямую эта ситуация в НК РФ не урегулирована. Здесь возможно два подхода:

а) Провести аналогию с разъяснениями Минфина по налогу на прибыль (письмо от 11.11.2013 № 03-03-06/2/48041). Чиновники рекомендуют учитывать расходы пропорционально суммам, полученным от должника в соответствующем периоде.

б) Воспользоваться буквальным прочтением п. 2 ст. 155 НК РФ и начислять НДС только с того момента, когда поступления от должника превысят затраты на приобретение долга.

Исковое заявление о взыскании долга на основании договора цессии

Важно, чтобы исковое заявление было составлено с соблюдением требований ст. 125 АПК РФ или ст

131 ГПК РФ, а именно:

необходимо составить иск в письменной форме

важно указать наименование суда, в который направляется иск

обязательно следует указать данные истца, ответчика, третьих лиц

следует описать требования со ссылками на положения закона и иных нормативно-правовых актов

в случае, если указана цена иска, то необходимо произвести расчет требований

необходимо указать дату отправки претензии ответчику

можете также заявить ходатайство о наложении обеспечительных мер (арест денежных средств на счете и т.д.) — мер, направленных на обеспечение исполнения решения суда о взыскании денег

также следует помнить, что в исковом заявлении указывается перечень прилагаемых документов

В случае, если вышеуказанные требования не будут соблюдены, то суд оставит исковое заявление без движения. Это будет означать приостановление процесса принятия иска к рассмотрению в целях необходимости устранения допущенных недостатков при составлении и подаче иска. После устранения истцом данных недостатков суд примет к производству иск, в противном случае суд вернет иск.

Следует отметить, что в соответствии со ст. 65 АПК РФ и ст. 56 ГПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений

В связи с этим, важно чтобы все доводы, указанные в исковом заявлении, основывались на доказательствах.

Шаблоны исков о взыскании долга

Образец документа

Иск о взыскании долга по договору займа Cкачать

Cкачать

Образец документа

Иск о взыскании задолженности по договору поставки Cкачать

Cкачать

Образец документа

Иск о взыскании задолженности по договору оказания услуг Cкачать

Cкачать

Образец документа

Иск о взыскании задолженности по договору подряда Cкачать

Cкачать

Образец документа

Иск о взыскании задолженности по договору аренды нежилого помещения Cкачать

Cкачать

Совет юриста: Рекомендуем при обращении в суд заявить все возможные штрафные санкции к взысканию с должника, в том числе по предшествующим просрочкам оплаты со стороны ответчика, при этом учитывайте сроки исковой давности (например, компания поставляет товар ответчику 3 года, в течение действия договора ответчик часто допускал просрочки оплаты товара, по последним поставкам товар не оплатил в течение длительного времени, компания решает обратиться в суд для взыскания долга, при этом компания вправе заявить неустойку за просрочку оплаты не только того товара, по поставке которого возникла задолженность, но и по всем предыдущим просрочкам).

Виды договоров

В ходе определения условий цессии возможно учесть различные тонкости.

- Поэтому выделяют различные виды договоров:

- Трехсторонний – в соглашении участвует, помимо цедента и цессионария, должник. При этом с должником согласовывают с ряд условий, в частности, реструктуризации долга.

- Платный и безоплатный – работа коллекторов может быть как оплачена определенной суммой, так и не предполагать оплаты.

- Возмездный и безвозмездный – обязательства могут быть как проданы цедентом, так и вынужденно переданы с целью покрытия убытков.

- На основании исполнительного листа – в такой ситуации все вопросы, касающиеся цессии решаются через арбитражный суд.

Между юридическими лицами

Мотивом для заключения договора цессии юридическими лицами служит возникновение в ходе их хозяйственной деятельности таких обстоятельств, при которых обязательства одного лица переходят на другого. В таких случаях цедент имеет возможность передать новому кредитору свои права в отношении долга. То есть, два хозяйствующих субъекта – юридических лица составляют и подписывают договор, в котором подробно определены условия, фиксирующие их права и обязанности, касающиеся задолженности.

Как правило, это двусторонние возмездные договоры. В текст обязательно включаются основания для передачи прав, их содержание и реквизиты сторон. Заключив соглашение, юридические лица должны завизировать его у нотариуса. Первоначальный кредитор обязан предоставлять только достоверную информацию, что закреплено законодательством.

Скачать образец договора цессии между юридическими лицами

Между физическими лицами

Частные лица, не являющиеся представителями организаций, также имеют возможность заключать между собой подобные соглашения. Вид операции и сроки ее выполнения физические лица определяют согласно ГК Российской Федерации.

В договоре указывается, как происходит передача прав – возмездно или безвозмездно. Также включаются сумма долга, сроки его погашения, паспортные данные и права и обязанности участников сделки.

Однако, если обязательства должника установлены судом и касаются выплаты личностных долгов, например, алиментов или компенсации за ущерб от нанесенного здоровью и жизни вреда, то договор цессии между физическими лицами не заключается.

Скачать образец договора цессии между физическими лицами

Отличие цессии от переуступки

Необходимо понимать разницу между цессией и обычной переуступкой.

При простой переуступке прав третьему лицу помимо прав кредитора передаются также и возникающие в связи с ними обязанности.

Например, переуступка права аренды офисных помещений не будет являться цессией, так как ведет к появлению дополнительных затрат – оплаты коммунальных услуг, арендной плата и т.д.

Нередко договором цессии называют также соглашение, по которому дольщик строящегося жилого дома передает свои права и обязанности другому лицу с согласия компании-застройщика. Однако, поскольку в подобных соглашениях помимо прав содержатся еще и обязанности, которые передаются, то называть их договорами цессии будет некорректно.

Решение суда о взыскании долга на основании договора цессии

По результату рассмотрения дела выносится решение суда или судебный приказ (в приказном производстве).

Порядок и сроки вступления в законную силу решения суда (судебного приказа) устанавливаются в зависимости от порядка разрешения спора:

- в порядке приказного производства — по истечении 10 дней со дня получения копии судебного приказа должником, если в данный срок не поступят возражения от должника

- в порядке упрощенного производства — по истечении 15 дней со дня его принятия, если не подана апелляционная жалоба

- в порядке рассмотрения по общим правилам искового производства — по истечении месяца со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления суда апелляционной инстанции

Необходимые документы

Обязанностью цедента является предоставление цессионарию всех требуемых документов, касающихся сделки и расчетов с должником.

- К ним могут относиться:

- договор купли-продажи;

- приходно-расходные документы, свидетельствующие о наличии долга;

- акт сверки расчетов.

- В случае, когда дело касается кредитного договора:

- кредитный договор;

- выписка по банковскому счету;

- соглашение овердрафта;

- график внесения платежей;

- квитанции об уже выполненных оплатах.

При необходимости составляется дополнительное соглашение, в котором указываются дополнительные условия и перечисляются документы, не включенные в основной договор.

Риски

Заключая договор цессии, необходимо большое внимание уделять деталям. Пренебрежение к ним может привести к признанию соглашения недействительным

- Основаниями для принятия такого решения могут стать:

- включенные в соглашение личностные обязательства;

- отсутствие документов, подтверждающих право переуступать долг;

- ненадлежащее оформление документов;

- отсутствие в первоначальном договоре возможности переуступить долг;

- отсутствие оплаты цессионарием возмездного договора и др.

Дефолт — одна из причин цессии. Подробнее об этом в отдельной статье.

Возможно этому предшествует девальвация рубля.

Поговорим об истинных владельцах бизнеса или все что вы хотели знать о бенефициарах.

УСН при продаже долга (за исключением продажи долга по договору займа)

Организация на УСН учитывает в доходах всю сумму, которая поступила ей в погашение приобретенного права требования. В эту сумму включается как сумма основанного долга, так и проценты, начисленные до переуступки (письмо Минфина от 11.09.2020 г. № 03-11-06/2/80114).

При продаже дебиторки, образовавшейся из договора купли-продажи, поставки, оказания услуг и т.д., происходит не что иное, как реализация имущественных прав. Соответственно, суммы, полученные упрощенцем при уступке, на дату их поступления (на счет либо в кассу) должны быть учтены в доходах

5.1 Учет расходов на УСН при продаже долга

Если вы поставили покупателю товары, значит, на дату их реализации вы уже могли учесть стоимость этих товаров в расходах, несмотря на то что оплату за них еще не получили (конечно, при условии, что ваша организация сама оплатила эти товары своему поставщику).

А вот признать в расходах сумму проданной дебиторки не получится. Так же как и разницу между суммой оплаты, которую вы планировали получить от покупателя, и суммой, за которую удалось продать требование. Поскольку в закрытом списке расходов упрощенцев ни то ни другое не поименовано.

Возмездный характер цессии

Важно соблюсти требования закона о возмездном характере цессии, чтобы не допустить признание сделки недействительной, а равно осуществить замену стороны в процессе, если переуступаемое право (требование) по обязательству было установлено в судебном порядке. По общему правилу договор цессии может быть безвозмездным, так как стороны сделки вправе самостоятельно определять, будет ли их договор возмездным или нет (п

4 ст. 421, ст. 423 ГК РФ).

Вместе с тем, безвозмездная цессия (а равно цессия по заниженной цене относительно размера уступаемого права (требования)) может быть квалифицирована как дарение, если будет установлено намерение цедента одарить цессионария (п. 3 Постановления Пленума ВС РФ от 21.12.2017 № 54 г. Москвы «О некоторых вопросах применения положений гл. 24 ГК РФ о перемене лиц в обязательстве на основании сделки»). Законом строго ограничен круг лиц, которые вправе заключать безвозмездные договоры (в частности, договор дарения): такой договор не могут заключить между собой коммерческие организации, индивидуальные предприниматели, а равно индивидуальный предприниматель и коммерческая организация (пп.

4 п. 1 ст. 575, п. 3 ст. 23 ГК РФ). Договор, заключенный с нарушением этого правила, будет признан недействительным.

Поэтому уступка права между субъектами предпринимательской деятельности в обязательном порядке должна быть возмездной, ее возмездность должна быть обоснована и доказана: уступка может быть оплачена не только деньгами, но и иным встречным предоставлением. ВАС РФ в своих постановлениях придерживается стабильной позиции о том, что отсутствие в договоре цессии условия о цене передаваемого требования само по себе не является основанием для признания его недействительным или незаключенным. В таком случае цена требования, в частности, может быть определена по правилу п. 3 ст. 424 ГК РФ.

Вопрос о возмездности сделки должен решаться в зависимости от реальных намерений сторон с учетом фактически сложившихся между ними отношений

Иными словами, важно, чтобы из смысла договора уступки и иных его положений было очевидно, что стороны предполагали договор возмездным (из Информационного письма Президиума ВАС РФ от 30.10.2007 № 120). Особенностью обладает безвозмездная уступка, имеющая место быть в отношениях между основным и дочерним обществами, где под дочерним понимается такое общество, в котором основное общество в силу преобладающего участия в уставном капитале, либо в силу договора, либо иным образом определяет решения дочернего общества

Согласно Постановлению Президиума ВАС РФ от 04.12.2012 № 8989/12, не потерявшему актуальности и по сей день, положения ГК РФ, запрещающие дарение между коммерческими организациями, направлены на защиту участников юридического лица – дарителя и защиту имущества этого юридического лица (чтобы оно отчуждалось только за эквивалентное встречное предоставление).

При передаче имущества от дочернего общества основному (и наоборот) интересы миноритарных участников обществ, которые могут быть ущемлены такими сделками, защищаются специальными положениями законодательства о хозяйственных обществах (например, о праве требовать выкупа акций или приобретения обществом доли в уставном капитале, об одобрении сделок, в совершении которых имеется заинтересованность участников хозяйственного общества). В связи с этим к указанным сделкам положение о запрете дарения между коммерческими организациями не применяется.

Кроме того, НК РФ предусмотрена возможность не учитывать при определении налоговой базы дохода в виде имущества, безвозмездно полученного Обществом от своего участника (акционера), размер вклада (доли) которого в уставном капитале этого Общества составляет более 50% (абз. 2, 4 п.п.11 п.1 ст. 251 НК РФ), а равно и в случае передачи имущества от организации, уставный капитал которой более чем на 50 % состоит из вклада (доли) получающей организации (абз.

3 пп. 11 п. 1 ст. 251 НК РФ), то есть от дочерней компании основной.

Напомним здесь также, что согласно Указанию ЦБ РФ от 07.10.2013 № 3073-У юридические лица и индивидуальные предприниматели ограничены лимитом равным 100 000 руб. при производстве между собой расчетов наличными средствами в рамках одной сделки (в том числе, и сделки уступки права (требования). Это следует помнить при производстве расчетов по обсуждаемой сделке.

Уступка прав требований должна быть законна

Заключение договоров уступки права требования (договоров цессии) является одним из самых распространенных механизмов коммерческого взаимодействия между субъектами предпринимательства. Цессию стороны используют зачастую не только как сделку по уступке права требования за деньги, но и как механизм осуществления взаиморасчетов и взаимозачетов между собой. Законодательному регулированию уступки права требования посвящена глава 24 Гражданского кодекса РФ (ГК РФ) «Перемена лиц в обязательстве».

Кроме того, к ознакомлению рекомендуется Постановление Пленума Верховного Суда РФ от 21.12.2017 № 54 «О некоторых вопросах применения положений гл. 24 ГК РФ о перемене лиц в обязательстве на основании сделки», посвященное сформированному судебной практикой пониманию основных аспектов уступки прав. Уступка требования кредитором другому лицу допускается, если она не противоречит закону.

Важно исследовать специальное законодательство той сферы правоотношений, которая затрагивает уступку прав. Не допускается, например, уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству, права по которым удостоверены закладной: такая сделка ничтожна (ст

47 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)»). При заключении договора путем проведения торгов уступка прав также обладает особенностями: если в соответствии с законом заключение договора возможно только путем проведения торгов, победитель торгов не вправе уступать права (за исключением требований по денежному обязательству) и осуществлять перевод долга по обязательствам, возникшим из заключенного на торгах договора (ст. 448 ГК РФ).

Также не допускается, в частности, уступка преимущественных прав покупки доли или части доли в уставном капитале общества с ограниченной ответственностью (ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Кроме того, ГК РФ общим положением о переходе прав к другому лицу запрещает переход прав, неразрывно связанных с личностью кредитора, в частности требований об алиментах и о возмещении вреда, причиненного жизни или здоровью. Также закон не разрешает осуществлять уступку права требования по обязательству, в котором личность кредитора имеет существенное значение для должника, без согласия последнего. Вместе с тем отдельно стоит сказать о запрете или ограничении уступки права (требования), которые стороны нередко прописывают в заключаемом ими договоре (купли-продажи, займа, комиссии и проч.), стараясь защитить свои права и не допустить перехода права требования к третьим лицам и изменения личности своих кредиторов.

Законодатель указывает, что соглашение между должником и кредитором об ограничении или о запрете уступки требования по денежному обязательству не лишает силы такую уступку и не может служить основанием для расторжения основного договора. То есть даже если договор, на основании которого возникло переуступаемое требование по денежному обязательству, запрещает уступать права требования по нему, уступка все равно будет законной. Что касается уступки права на получение неденежного исполнения, отметим, что она может быть запрещена или ограничена соглашением между сторонами основного договора.

Если такой запрет был согласован сторонами (цедентом и должником), а затем право было уступлено по договору цессии, такой договор может быть признан недействительным по иску должника только в случае, если цессионарий знал или должен был знать о наличии указанного запрета на уступку.

Особенности УСН при уступке права требования по договору займа

Если будет уступлено право требования денежных средств в виде займа, то организация или ИП на УСН, к которой перейдет право, при возврате ей долга не должна будет учитывать его в своих доходах. Но должна будет учесть сумму уплаченных ей процентов за пользование займом. А также разницу, если получится, что сумма, уплаченная за требование, окажется меньше суммы, полученной от должника.

Уступать же право требования займа для упрощенца — дело совсем невыгодное. Ведь в этом случае в расходах признавать будет нечего, а в доходы надо будет записать всю сумму, поступившую от продажи долга.

пресс-служба агентства по возврату долгов Орион

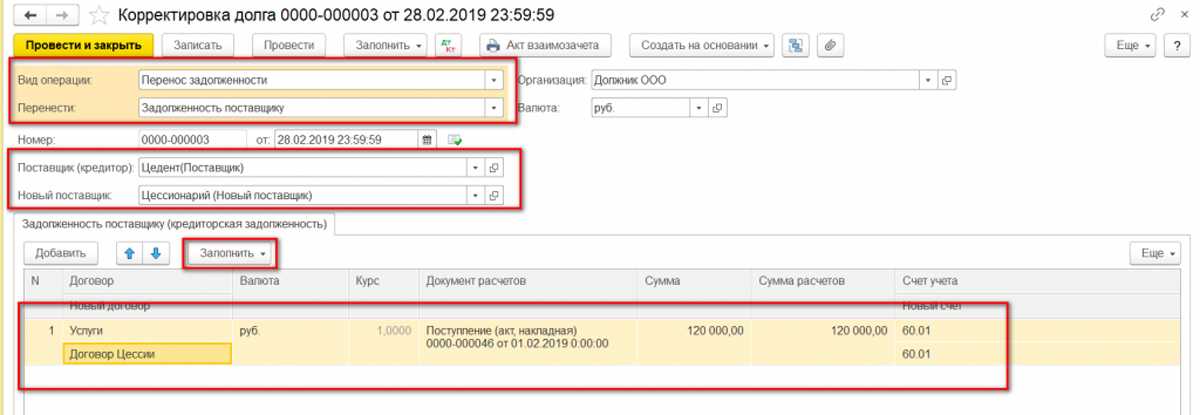

Порядок отражения в бухгалтерском и налоговом учете сделки по договору цессии и последствий расторжения договора цессии

Финансовый термин «цессия» в последнее время все больше употребляется в бизнес-среде. И если с общим пониманием, что такое цессия, все более-менее понятно, то с порядком отражения данных операций в учете возникает много вопросов. При этом еще больше вопросов, если условия договора цессии не выполняются, и сделка между сторонами расторгается.

Что делать в данном случае бухгалтерам всех сторон сделки, попробуем рассмотреть на примерах. Начнем с определений.

Стороны сделки именуются следующим образом:

В данной статье мы будем рассматривать цессию как сделку только между юридическими лицами с точки зрения правил отражения операций в бухгалтерском учете и возникающих налогов при различных системах налогообложения

А также акцентируем внимание на порядок отражения операций в бухгалтерском и налоговом учете в случае невыполнения одной из сторон условий договора и последовавшим за этим расторжением сделки.Для юридических лиц — должников цессионарием может стать любое юридическое лицо

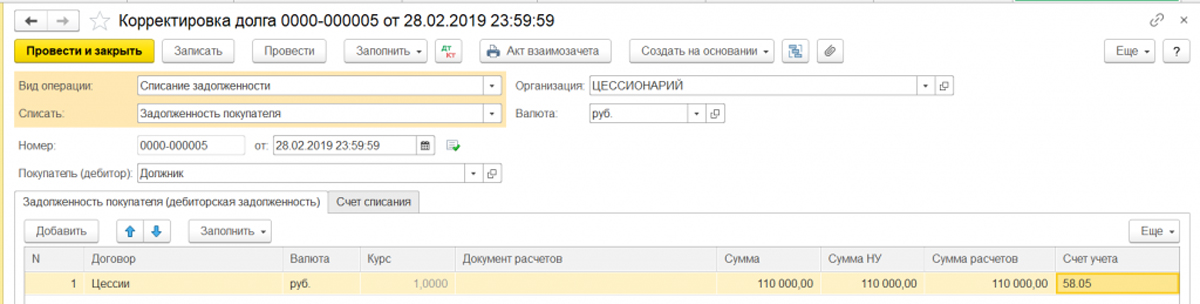

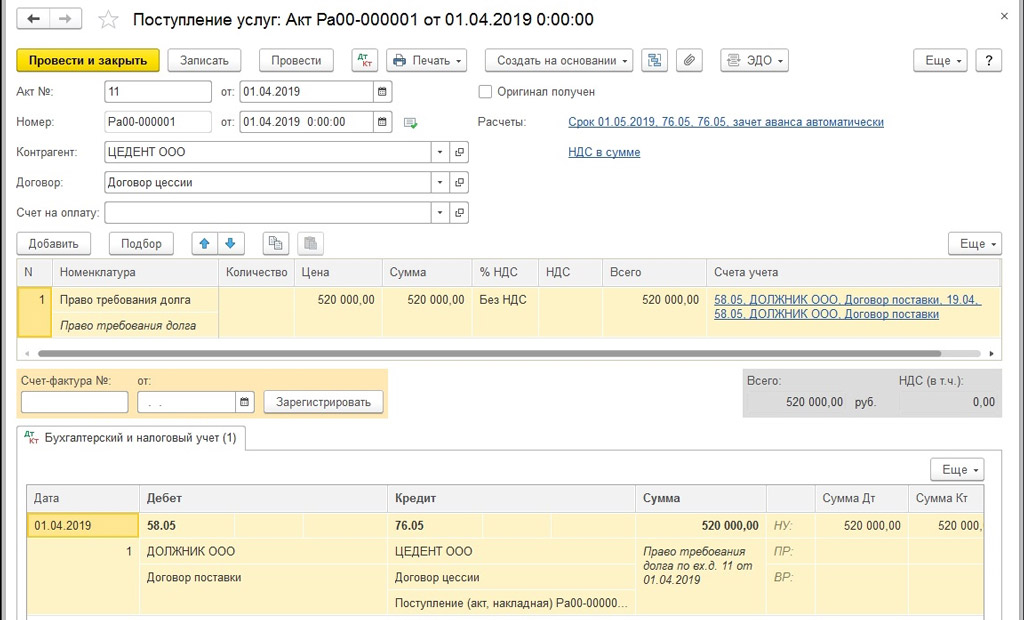

Причем уступка права требования может возникать как по задолженности, возникшей по оплате товаров (работ, услуг), так и по имеющейся задолженности по договорам займа.

В первую очередь, рассмотрим учет у первоначального кредитора (цедента), применяющего общую систему налогообложения

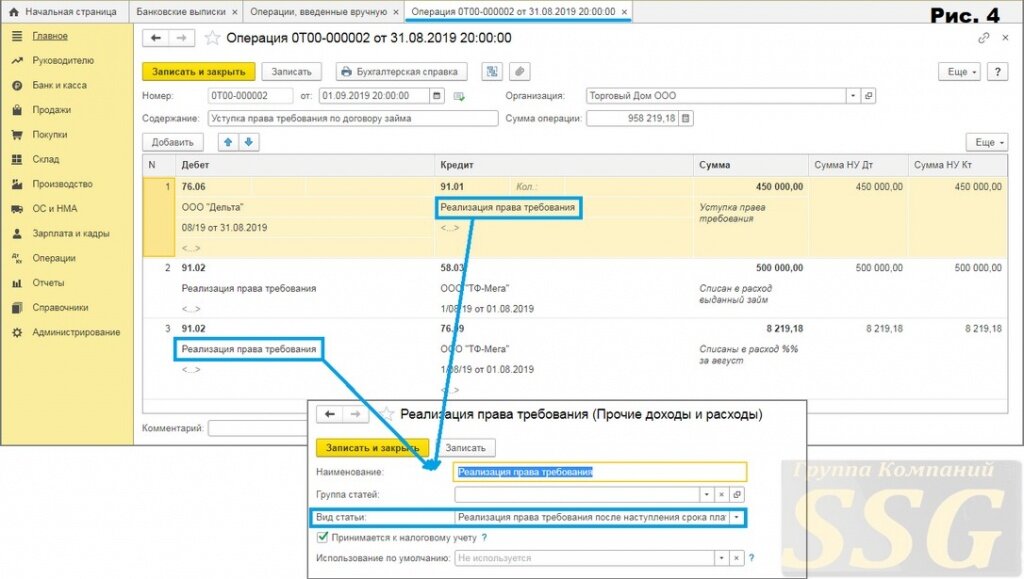

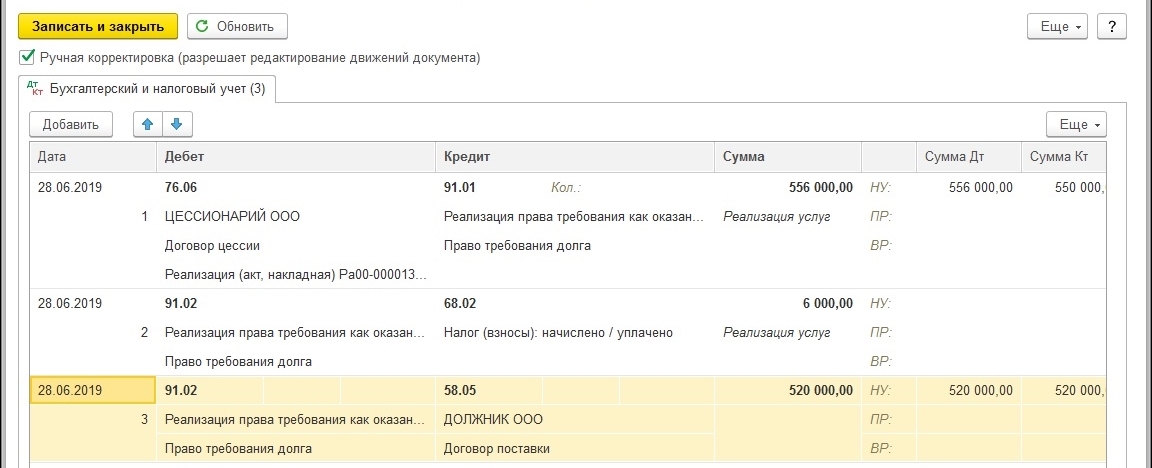

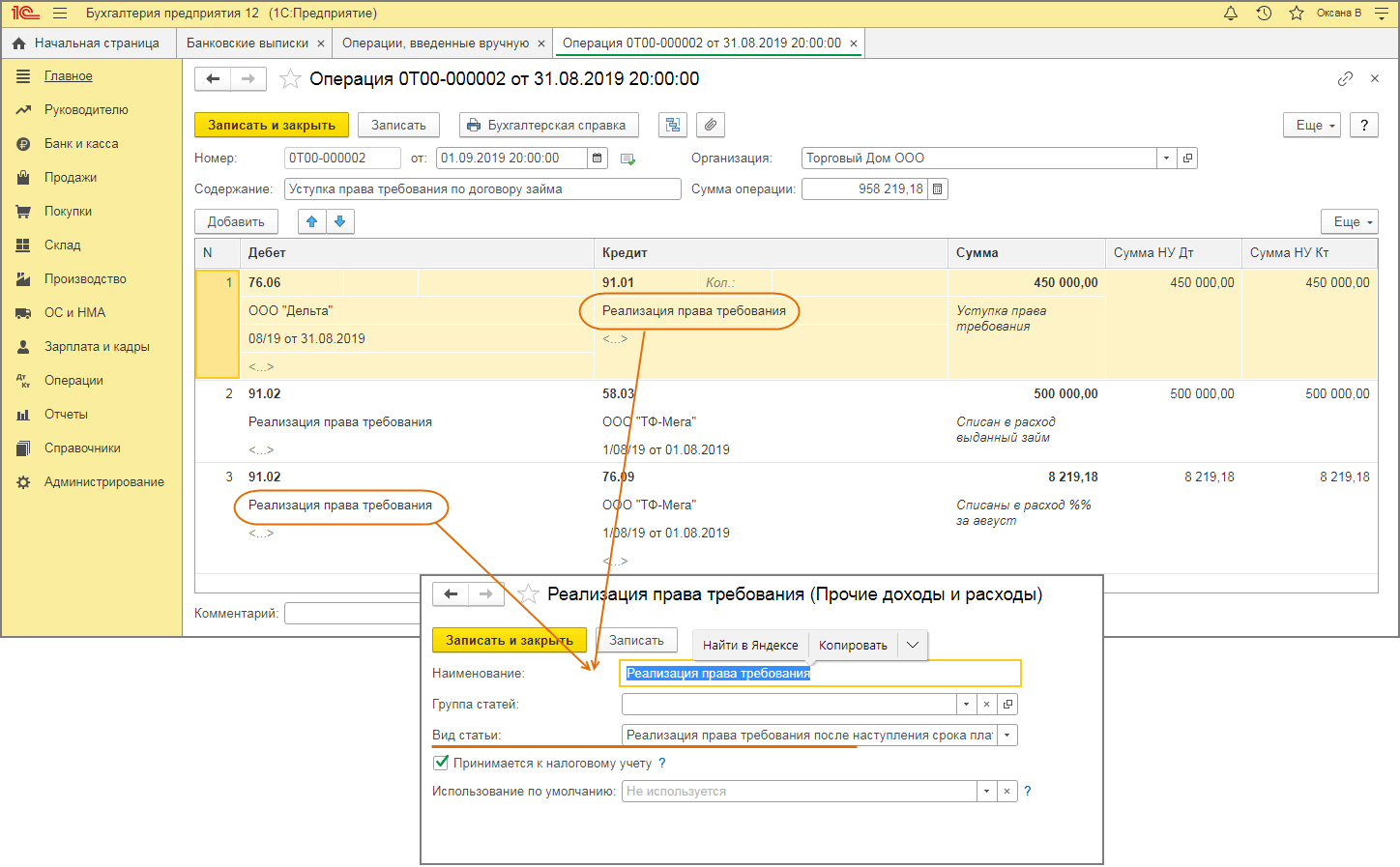

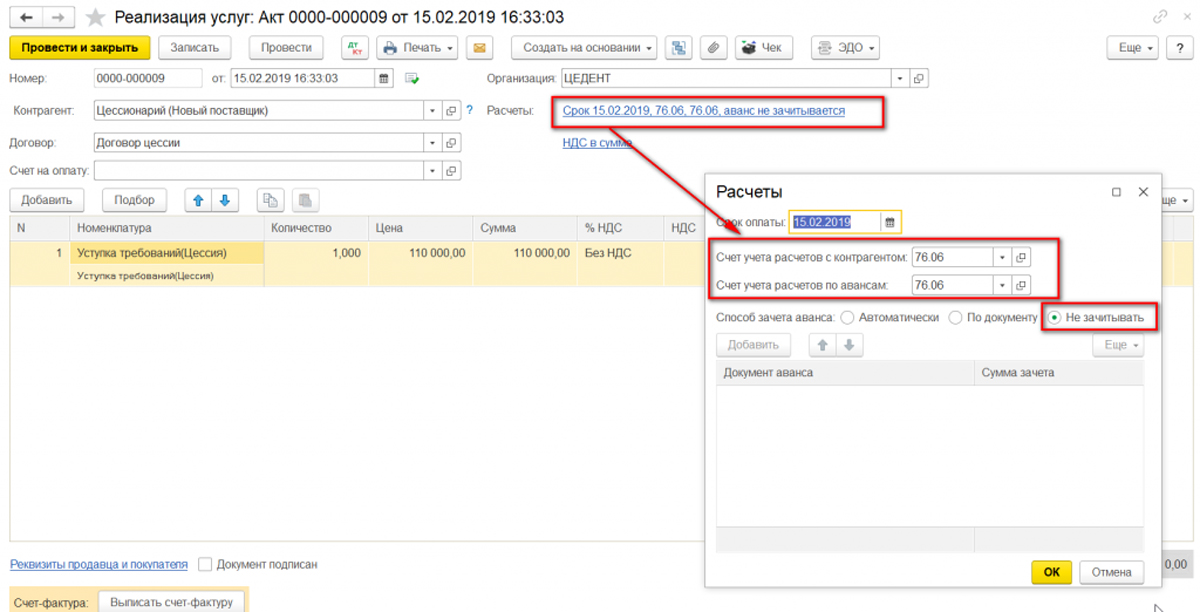

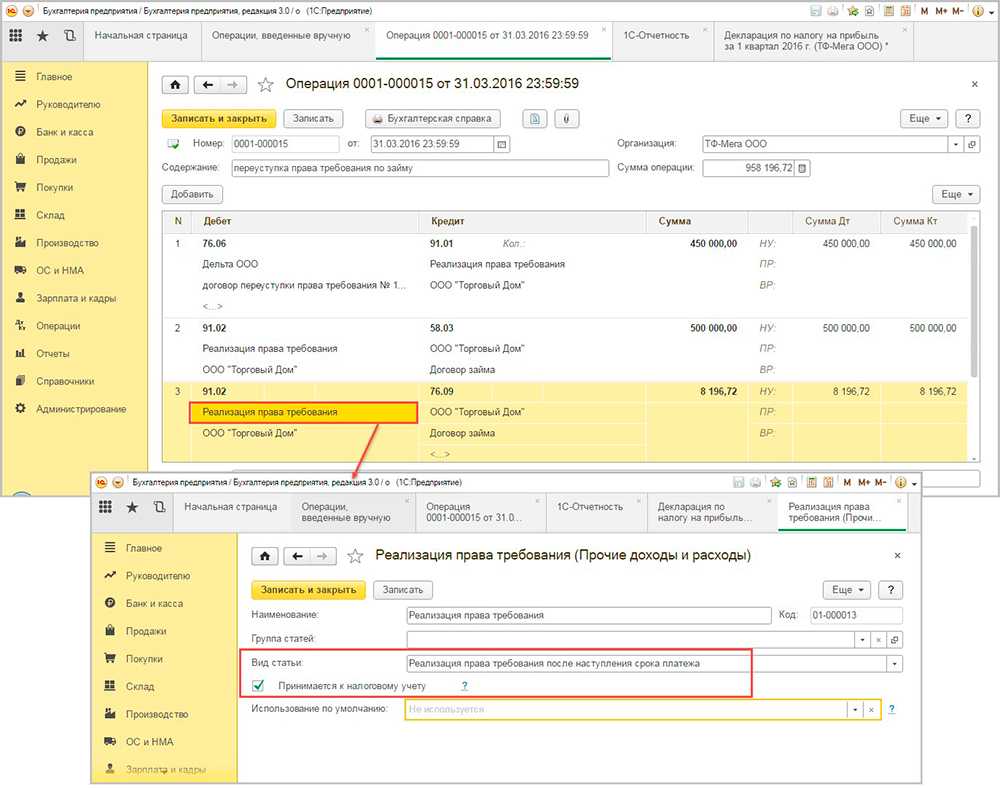

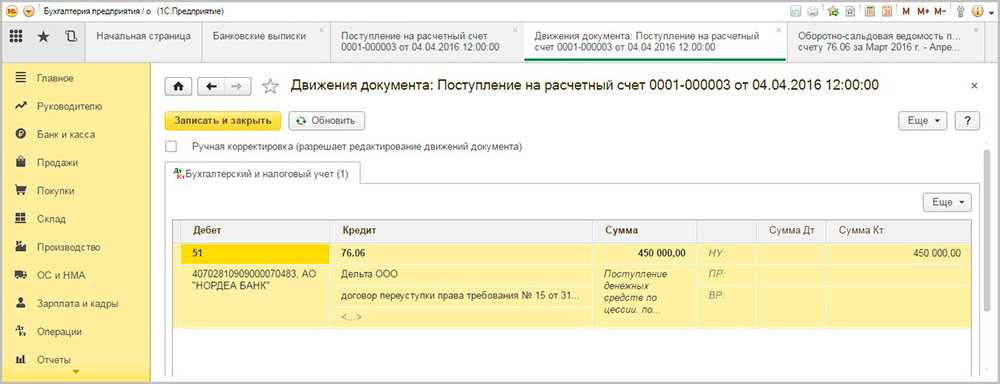

Сразу обратим внимание на то, что уступка права требования является самостоятельной сделкой, отличной от первоначальной сделки реализации товаров (работ, услуг). Факт уступки права требования никак не влияет на НДС по первоначальной сделке

Соответственно, НДС по первоначальной сделке при реализации товаров (работ, услуг) восстанавливать или брать в зачет не нужно.