Основные нововведения

Одним из ключевых изменений стало расширение диапазона задолженности, при которой граждане могут обратиться с заявлением о внесудебном банкротстве. Таковой теперь составляет от 25 тысяч рублей до 1 миллиона. Отметим, что ранее диапазон колебался от 50 до 500 тысяч рублей, что делало процедуру недоступной для многих граждан с небольшими задолженностями.

Кроме того, важным шагом в направлении социальной защиты стало упрощение требований к внесудебному банкротству для определенных категорий граждан. Теперь граждане, получающие основной доход от пенсии, а также те, кто является получателем ежемесячного пособия в связи с рождением и воспитанием ребенка, могут более легко обратиться за защитой от финансовых трудностей.

Дополнительно, нововведения предоставляют возможность внесудебного банкротства для граждан, по отношению к которым в течение 7-летнего периода не исполнены исполнительные документы. Это позволяет людям, оказавшимся в трудной ситуации, воспользоваться данной процедурой без дополнительных сложностей.

Указанные изменения направлены на создание более гибкой и адаптированной системы банкротства, которая сможет предоставить поддержку и облегчить финансовое бремя для широкого круга граждан, столкнувшихся с экономическими трудностями.

Условия и требования для внесудебного банкротства: шаги к финансовой реабилитации

Граждане, рассматривающие возможность внесудебного банкротства, теперь могут полагаться на этот инструмент, но при соблюдении определенных условий. Для подачи заявления о признании банкротом необходимо собрать и передать справки, подтверждающие выполнение соблюдение всех требований. В частности, среди этих условий

- получение пенсии или ежемесячного пособия в связи с рождением и воспитанием ребенка;

- удостоверенный факт того, что исполнительный документ имущественного характера был предъявлен к исполнению, но требования не были исполнены или были исполнены лишь частично.

Важно! Существенным моментом является и порядок представления справок, подтверждающих соблюдение вышеупомянутых условий. Указанные документы должны быть выданы не ранее, чем за три месяца до подачи заявления о внесудебном банкротстве

Формы справок и процедуры их выдачи были утверждены приказом Минэкономразвития России.

Следует отметить, что в будущем гражданам больше не придется собирать такие справки при условии наличия технической возможности получения необходимой информации через единую систему межведомственного электронного взаимодействия. Соответствующие положения закона начнут действовать с 1 июля 2024 года, что предоставит более удобный и эффективный механизм для осуществления внесудебного банкротства.

Оптимизация процедуры внесудебного банкротства: сроки и условия

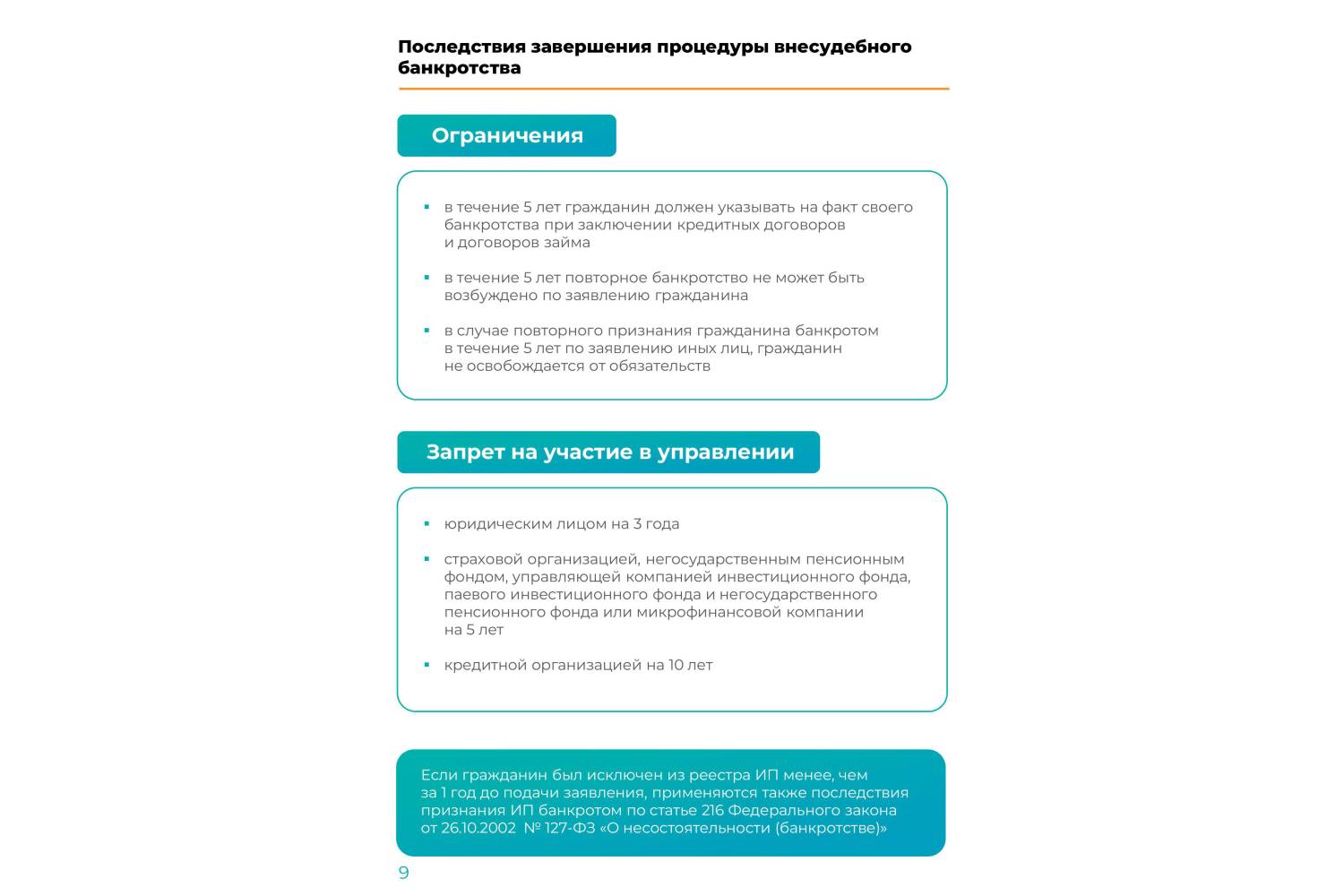

В свежих изменениях законодательства также установлено, что теперь гражданин имеет право повторно обратиться с заявлением о своем банкротстве во внесудебном порядке через 5 лет после предыдущей попытки, вместо предыдущих 10 лет.

Помимо этого, расширился круг ситуаций, в которых кредиторы при наличии неоконченной процедуры внесудебного банкротства гражданина могут подать заявление о его банкротстве в арбитражный суд. Так, это возможно, если:

- предоставлено обоснованное предположение или доказательства о наличии у гражданина-должника имущества и (или) дохода;

- факты совершения им или другими лицами сделок, подлежащих оспариванию.

Кредиторы, включенные в список, составленный должником при подаче заявления о внесудебном банкротстве, имеют право обратиться с соответствующим заявлением. Эти изменения направлены на обеспечение более гибких условий для граждан и кредиторов в процессе внесудебного банкротства, обеспечивая баланс интересов сторон.

Какие долги можно списать

Что точно не изменилось, так это долги, которые можно списать в процедуре. При помощи процедуры внесудебного

банкротства в 2024 году можно списать задолженности по:

- ЖКХ;

- всем видам кредитов (потребительский, ипотечный, кредитные карты);

- микрозаймам;

- штрафам, налогам и сборам;

- распискам физлицам, ломбардам;

- договорам поручительства.

Однако не получится списать долги по алиментам, возмещению ущерба здоровью и жизни людей, текущие платежи, которые

возникли после подачи заявления в МФЦ, субсидиарную ответственность, долги по зарплате и выходным пособиям (для ИП).

Также не будут списаны долги, не указанные в заявлении.

Напомним, что контролирует как внесудебную процедуру, так

и судебную Закон №127.

Узнайте у юриста, какие долги списываются при банкротстве, а какие – нет

Как было раньше

До 3 ноября 2023 года подать заявление на банкротство в МФЦ можно было при следующих условиях:

- сумма долга от 50 000 до 500 000 руб.;

- у должника не должно было быть ни имущества, ни официального дохода;

- должны были быть закрыты все исполнительные производства (ИП);

- хотя бы одно из ИП окончено по п. 4 ч. 1 ст. 46 Закона 229-ФЗ.

Именно четвёртый пункт, как правило, становился камнем преткновения для большинства граждан, которые хотели бы стать

банкротами и списать долги.

Приставы не могли закрыть ИП, если у гражданина была пенсия или официальный заработок, так как имели право списывать

в счёт долга до 50% доходов (в ряде случаев до 70%). В итоге у людей было всего два выхода: тянуть долговую лямку

долгие годы или подать заявление в суд. Однако денег на прохождение судебного банкротства у большинства должников

просто не было.

В 2020 году пенсионеры обрадовались «новому закону Путина» о списании долгов и были уверены, что смогут бесплатно

пройти банкротство, однако процедура не была для них доступной. Именно поэтому Правительство и пересмотрело

условия внесудебного банкротства в 2023 году.

Подойдет ли вам банкротство через МФЦ сейчас? Юристы подскажут

Изменения в законе о банкротстве с 2022 года

В 2022 году законодательство о банкротстве изменилось, однако изменения, касающиеся правил проведения процедуры для физических лиц, были не настолько существенными, чтобы кардинально изменить процесс.

Прежде всего, появились новые особенности в процедуре банкротства военнослужащих, призванных в Вооруженные силы по мобилизации. Так, с 20 октября 2022 года (см. Федеральный закон от 20.10.2022 № 406-ФЗ):

- из закона исключен запрет на открытие должником банковских счетов и их самостоятельное использование (речь идет о счетах, открытых для перечисления средств мобилизованным);

- банки не будут привлекаться к ответственности за совершение операций по поручению мобилизованного должника, находящегося на этапе реализации имущества.

Кроме того, в феврале 2022 года Конституционный Суд РФ вынес Постановление от 03.02.2022 № 5-П, в котором разъяснил правила продажи жилья, которое было возвращено в конкурсную массу из-за признания недействительной сделки по его реализации банкротом. В том случае, если для покупателя такое жилье является единственным, расчеты производятся следующим образом:

- после реализации жилья на торгах покупатель получает ту сумму, которую он уплатил должнику при его покупке;

- деньги, оставшиеся после расчетов с покупателем, включаются в состав конкурсной массы и распределяются между остальными кредиторами по общему правилу.

До момента получения выручки от продажи жилья (а также в течение разумного срока после ее получения — длительность такого срока определяет суд) покупатель вправе использовать жилое помещение по его назначению. Лица, принимающие участие в торгах в качестве покупателей, должны быть проинформированы об этом факте заранее.

Что изменилось в законе о банкротстве с 3 ноября 2023 года

Закон, расширяющий процедуру списания долгов, был инициирован президентом РФ в начале 2023 года. Весной 2023 года он прошел все этапы согласования и вступает в силу через три месяца после опубликования.

Изменений он вносит несколько, и все из них важные:

- Увеличивается диапазон суммы долга для старта процедуры банкротства: подать заявление можно, имея долги на сумму от 25 тысяч до 1 миллиона рублей. Ранее рамки были иными – с 50 до 500 тысяч рублей.

- Повторно оформить внесудебное банкротство можно будет раз в 5 лет (ранее было раз в 10 лет).

- Добавляются дополнительные основания, разрешающие начать внесудебное банкротство. Если раньше нужно было иметь завершенную процедуру исполнительного производства (завершенную только по причине отсутствия имущества у должника), то теперь добавляются еще три возможности:

-

- Основной доход должника – пенсия, и у него нет иного имущества для взыскания. При этом исполнительное производство по нему должно длиться минимум год до момента подачи заявления, и не быть завершенным.

- Основной доход должника – ежемесячное пособие по рождению и воспитанию ребенка, плюс такое же условие по исполнительному производству (открыто минимум год назад и не закрыто), имущества также не должно быть.

- Исполнительное производство открыто минимум 7 лет назад, и за этот срок человек так и не смог погасить долг.

Самый важный пункт касается дополнительных оснований для подачи на банкротство. Дело в том, что если человек получает пенсию или пособие, то долг по исполнительному производству может списываться с него практически вечно. Из-за этого должник не может закрыть производство и подать на банкротство в упрощенном формате. Новый закон исправляет это – теперь достаточно будет, чтобы производство было открыто в течение года. И если за год долг погасить не удалось, то можно будет его списать через МФЦ.

Если должник не получает пенсию или пособия, то ему нужно будет выждать минимум 7 лет. Это тоже сделано для того, чтобы гражданин не попадал в «долговую яму» на десятилетия и мог избавиться от долга бесплатно.

Улучшение условий погашения кредитов

В России решили улучшить условия погашения кредитов и микрозаймов.

Это касается тех граждан, у кого снизился доход и вследствие этого есть просрочки по кредитам.

Должникам разрешат оплачивать задолженность по займу, проценты и основной долг раньше неустоек банку. Простыми словами деньги должника будут идти на погашение основного долга, а не в первую очередь на штрафы и пени.

Естественно, это неудобно банкам. Они, скорее всего, просто увеличат сумму неустоек и других платежей. В итоге финальная сумма всех платежей для должника или заемщика может и не измениться.

Да, в законе прописаны ограничения на общую сумму штрафных санкций, но банки все равно умудряются обходить систему.

Ипотечное жилье будет сохранено!

Эта новость буквально перевернет мир тех, кто хочет подать на банкротство. В Госдуме в первом чтении поддержали идею о том, чтобы не взыскивать единственное ипотечное жилье.

Но законопроект требует доработки, потому что он:

-

должен учесть положение кредитора;

-

будут установлены и критерии единственного жилья.

А то вдруг у должника останется слишком «роскошное» жилье?

И скорее всего, оставят должнику единственное ипотечное жилье, только в случае, если он по условиям плана реструктуризации или мирового соглашения оплатит долг перед залоговым кредитором.

В любом случае нам с вами остается только ждать второго чтения законопроекта и его финальной редакции.

Что еще изменится в законе о банкротстве

Помимо указанных изменений, законодатели добавили больше прав для кредиторов. В частности, они смогут перевести процедуру из внесудебной в судебную, если будут иметь доказательства наличия у должника какого-то доступного к взысканию имущества (или обоснованные подозрения на этот счет).

Дело в том, что внесудебное банкротство невыгодно кредиторам – ведь они в принципе ничего не могут получить по итогам этой процедуры. При переводе банкротства в суд у кредиторов появляется шанс вернуть хотя бы часть долга, продав доступное имущество.

Также в законе есть пункты касательно судебной процедуры банкротства граждан. Теперь в рамках нее можно утверждать план реструктуризации, который прописывает пошаговые действия для погашения долгов, не на 3 года, а на 5 лет.

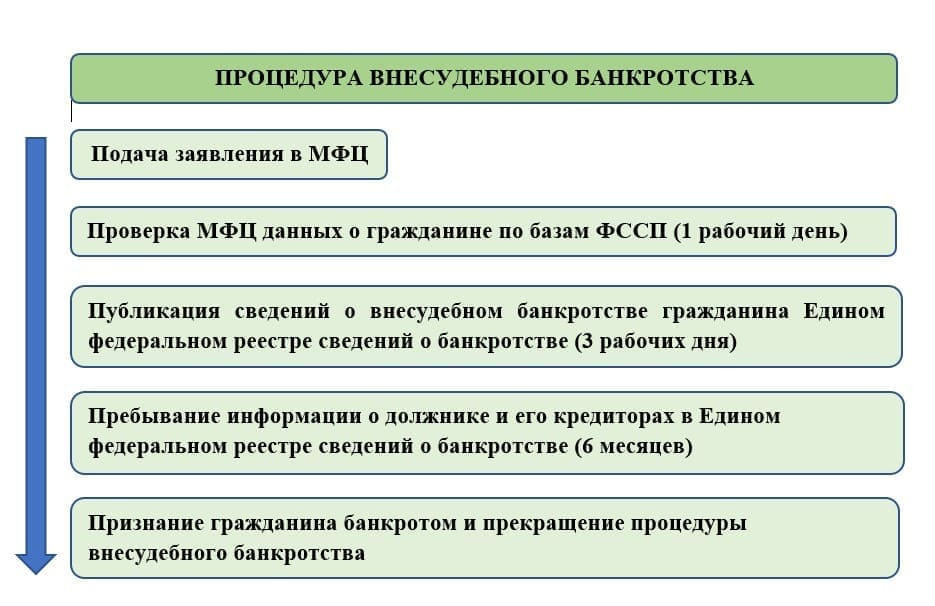

Как проходит процедура внесудебного банкротства

Внесудебное банкротство сейчас можно запустить при долге от 50 до 500 тыс. рублей. Если предложения Решетникова примут, этот диапазон будет от 25 тыс. до 1 млн рублей.

Заявление подают в МФЦ, это бесплатно. К документу нужно приложить список всех банков, которым вы задолжали. Если какие-то кредиты не внести в список, от долгов по ним освободиться не получится.

Вот какие долги можно списать с помощью процедуры внесудебного банкротства:

- по микрозаймам;

- по кредитам;

- по процентам по кредитам и займам;

- по налогам и сборам;

- по алиментам;

- по договорам поручительства.

Условие, обязательное для запуска процедуры банкротства: в отношении вас должны быть завершены исполнительные производства из-за отсутствия имущества, которое можно продать в счет долга.

МФЦ проверяет данные три дня. Если вопросов нет, процедуру банкротства запустят, а информацию об этом внесут в Единый федеральный реестр сведений о банкротстве.

Процедура длится 6 месяцев. В это время вам не будут начислять пени и штрафы. Исключения — алименты, возмещение морального вреда, вреда жизни и здоровью, выплата зарплаты и выходного пособия.

Если процедуру банкротства прекратят, например, из-за того, что у вас появится доход, в следующий раз заявление можно будет подать только через 10 лет.

Что делать при возбуждении исполнительного производства приставами

В случае возбуждения исполнительного производства приставами необходимо знать, какие действия следует предпринять, чтобы защитить свои права и избежать негативных последствий.

Во-первых, вам следует узнать, что именно стало причиной возбуждения исполнительного производства. Обычно причиной является непогашенная задолженность по долгам или неисполнение судебного решения. Информацию об этом можно получить через сборы приставов, публикации в судебных листах или напрямую у пристава.

Кроме того, необходимо ознакомиться с основными правовыми нормами и процедурами, применяемыми в исполнительном производстве. Это поможет вам понять свои права и обязанности и принять правильное решение.

Если возбуждение исполнительного производства является незаконным или неправомерным, вы можете обратиться в суд с заявлением о признании его недействительным или обжаловать решение пристава. Для этого вам понадобится компетентная юридическая помощь. Обратитесь к профессионалам, имеющим опыт в данной области, чтобы получить качественную правовую поддержку.

Если исполнительное производство возбуждено на основании судебного решения, вам потребуется искать пути добровольного исполнения решения или проводить внесудебную реструктуризацию задолженности. Команда профессионалов поможет вам разработать план реструктуризации и достичь соглашения с кредиторами с сохранением ваших интересов.

В случае наличия моратория на взыскания, который предоставляется в рамках процедуры банкротства, вы можете воспользоваться этой возможностью для защиты своих прав. Мораторий приостанавливает все исполнительные производства до окончания процедуры банкротства и может дать вам время на разрешение проблемы.

Однако не стоит игнорировать действия приставов и ожидать, что ситуация разрешится сама собой. Вовремя принятые решения и действия помогут избежать негативных последствий и защитить свои интересы.

Увеличение срока для возврата денег за навязанные услуги

В Центробанке заявили, что по результатам прошлого года люди стали чаще жаловаться на навязывание доп. услуг к кредиту. А мы с вами буквально недавно как раз говорили об этой уловке сотрудников банков.

Вы берете кредит, а банк сверху навязывает вам всякие дополнительные ненужные услуги: страховка кредита, консультация или помощь на дорогах, медицина, онлайн-кинотеатр, консультация психолога, астролога и всякое другое. Сарказм, да…

Отмечается, что 60% обратившихся граждан жалуются, что у них так и не получилось вернуть деньги за услугу, которую навязал банк.

А я в свою очередь хочу напомнить, чтобы вы внимательно читали договор кредита и вдвойне тщательно — договор микрозаймов.

Кстати, хочу напомнить, что с момента заключения договора в течение четырнадцати дней от услуги можно отказаться и вернуть свои деньги.

А с 1 января 2024 года этот период увеличится до 30 дней.

Внесудебное банкротство физических лиц через МФЦ – пошаговая инструкция

Рассмотрим, как проходит процедура для каждой категории граждан, которым она подходит: для

тех, у кого окончено ИП, для тех, у кого оно не окончено, а также для пенсионеров и граждан, получающих пособие на

ребёнка.

|

Категория граждан |

Как проходит банкротство |

|

Для тех, у кого ИП окончено |

|

|

Для тех, у кого неоконченное ИП |

|

|

Для пенсионеров |

|

|

Для граждан, получающих пособия на ребёнка |

|

Как прекратить ЗВОНКИ КОЛЛЕКТОРОВ И БАНКОВ? 3 реально работающих метода!

Как видите, пройти процедуру самостоятельно непросто.

Может понадобиться квалифицированная юридическая помощь. Если вы не соответствуете требованиям внесудебной процедуры,

у вас есть возможность пройти банкротство через суд с помощью

юристов. Получить бесплатную консультацию можно на нашем портале. Мы поможем вам найти надёжную компанию по

банкротству.

Форма заявления о признании банкротом во внесудебном порядке

Форма списка кредиторов

Формы заявлений о выдаче справок и формы справок

Остались вопросы?

Не знаете, какая компания подойдёт именно вам? Подскажем на консультации!

Консультация

Плюсы банкротства через МФЦ

Упрощённая

процедура сегодня стала намного доступнее, но не только в этом её преимущества. Она значительно отличается от

судебного банкротства и имеет ряд плюсов, среди которых следующие:

- . Нет необходимости тратиться на госпошлину, специалистов, почтовые и иные расходы.

- Быстро. Процедура длится ровно 6 месяцев.

- Без юриста. Нет необходимости платить компании по банкротству.

- Без финансового управляющего. Не нужно платить вознаграждение.

-

Без сбора пакета

документов. Минимальный список документов.

За 3 года существования упрощённой процедуры ею смогли воспользоваться более 16 000 человек и списать более 5,4

млрд руб.

Узнайте, чем отличается судебное банкротство от внесудебного у юриста.

В заключение

И так, а теперь коротко пройдемся по каждой новости.

-

С 1 января вы сможете в течение 30 дней отказаться от разных доп услуг, которую навязал банк. Советую изначально внимательно смотреть, какие услуги вы берете при взятии кредита или займа. Чаще всего дополнительные плюшки от банка не стоят своих денег и вряд ли вам пригодятся.

-

-

Должники смогут оплачивать задолженность по займу, проценты и основной долг раньше неустоек банку. Простыми словами: деньги должника будут идти на погашение основного долга, а не на штрафы и пени. Это поможет должникам вылезти из долговой кабалы.

-

Госдума всерьез рассматривает идею о том, чтобы оставить единственное ипотечное жилье банкроту. Нам остается ждать доработок и вступления закона в силу.

-

Теперь завершение исполнительного производства сократят с 2ух месяцев до 3 дней. Это касается и тех случаев, когда должник выплатил задолженность в полном объеме, и тех случаев, когда взыскать с должника нечего, то есть у него нет никакого имущества.

-

С 3 ноября 2023 года при банкротстве физического лица перед самой реализацией суд может ввести реструктуризацию долгов, план которой будет рассчитан не на три года, а на пять лет. Однако чаще всего человек не подходит под реструктуризацию, потому что ему не остается прожиточного минимума и банально не на что жить.

Поэтому для наших клиентов в основном новости все хорошие, которые только помогут успешно пройти через процедуру банкротства и наконец-то избавиться от всех долгов.

Друзья, если после этого ролика вы хотите получить помощь лично от меня, вас уже давно мучают микрозаймы, кредиты, долги, вы хотите законно от них избавиться навсегда и общая сумма всех долгов более трехсот тысяч рублей.

Напишите мне напрямую в WhatsApp или Телеграм (ссылки на сайте) или заполните форму ниже!