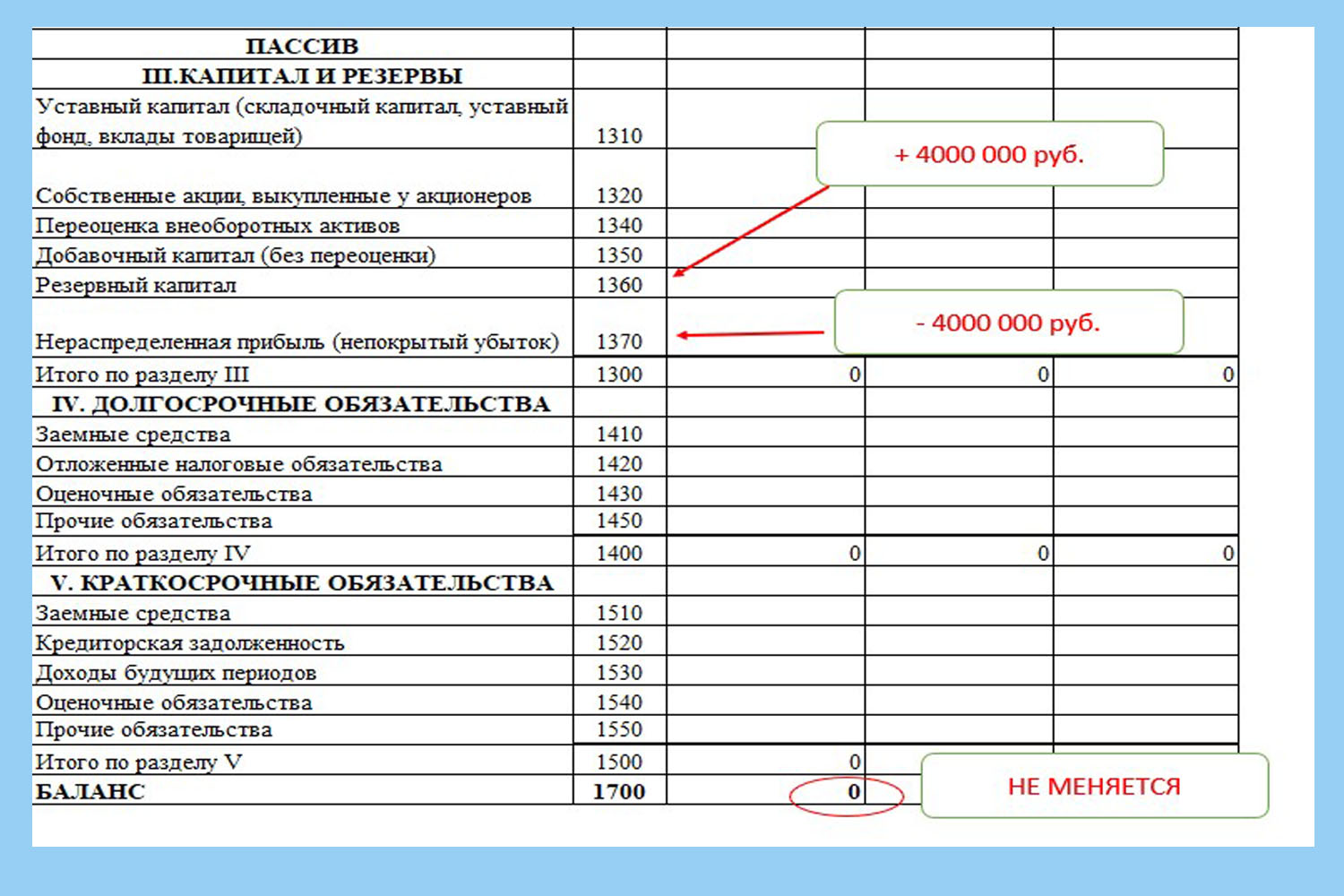

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2022 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

Отражение авансов на активе

Отражение авансов на активе баланса происходит в разделе «Дебиторская задолженность» или «Задолженность от покупателей» (в зависимости от классификации) и представляет собой сумму денег или ценности, которую компания ожидает получить от своих контрагентов в краткосрочной или долгосрочной перспективе.

Для отражения авансов на активе в балансе используется специальный счет, который называется «Авансы». На этом счете фиксируются все перечисленные авансы, предоставленные предприятию. Величина авансов на активе отображается в строке «Дебиторская задолженность» или «Задолженность от покупателей» баланса.

Для наглядности и удобства представления информации о авансах в балансе часто используется таблица:

| Наименование | Сумма |

|---|---|

| Авансы | X |

В данной таблице указывается наименование счета «Авансы» и его сумма. Ссылка на эту таблицу дает возможность быстро и наглядно определить величину авансов на активе предприятия.

Активы в бухгалтерском балансе

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В активной части баланса представлена информация о содержании и цене имущества компании. Здесь можно увидеть то, как размещен имеющийся у хозяйствующего субъекта капитал.

Описание активов предприятия в бухгалтерском балансе

По «активным» балансовым строкам (каждая из которых имеет 4-значный код) разносятся сведения об имуществе компании. Информация берется та, что имеет место на момент формирования бух.отчетности.

Активная половина первой отчетной формы состоит из двух крупных частей: оборотные активы и внеоборотные активы. То есть данные разносятся по соответствующим строкам этих двух разделов.

Внеоборотные активы в бухгалтерском балансе

Внеоборотные активы – это имущество, которое используется на предприятии длительное время (более года). К ним, в частности, относятся здания, транспорт, сооружения, оборудование и станки. Это самые яркие примеры.

Также в составе внеоборотных наличествуют и нематериальные активы (само появление которых свидетельствует об инновационной направленности компании), и доходные вложения в материальные ценности (передаваемое в прокат имущество), и финансовые вложения (займы и инвестиции, цель которых – получение прибыли).

Все эти ресурсы показываются в первом балансовом разделе. Они расцениваются как максимально устойчивые (и в этом плане говорят об определенной финансовой автономности компании), но в то же время часто их называют иммобилизованными (то есть отвлеченными из оборота).

Большое значение имеет сопоставление размеров оборотных и внеоборотных ресурсов и сравнение темпов их роста. Оптимальным считается равное соотношение этих видов имущества, либо пропорция 40%-60% (оборотные активы несколько превалируют над внеоборотными)

Однако в каждом конкретном случае вопрос рассматривается более детально и принимаются во внимание индивидуальные факторы – такие, например, как специфика производства.

Практические примеры использования авансов в различных отраслях бизнеса

Строительство:

В строительстве авансы являются распространенной практикой. Когда заказчик заключает договор с подрядчиком на строительство объекта, он обычно предоставляет авансовый платеж в качестве финансового обеспечения выполнения работ. Это позволяет подрядчику получить необходимые ресурсы и начать работу без задержек. В свою очередь, заказчик получает гарантию, что работы будут выполнены в срок.

Торговля:

В розничной торговле авансы могут использоваться для подтверждения покупательской намеренности. Например, при заказе больших партий товаров у поставщика, розничный продавец может потребовать авансовый платеж как залог покупки. Это защищает продавца от отмены заказа со стороны покупателя и позволяет получить дополнительные средства для покрытия расходов на закупку товаров.

Консалтинговые услуги:

В индустрии консалтинга авансы могут использоваться для финансирования проектов и обеспечения наличия ресурсов для выполнения работ. Клиент может предоставить авансовый платеж консультанту для уверенности в его серьезности и финансовой способности оплатить услуги. Это также может быть соглашение между консультантом и клиентом о предоплате доли общей стоимости проекта перед началом работы.

Производство:

В производственной отрасли авансы могут использоваться для оплаты сырья и материалов до начала производства. Заказчик может предоставить авансовый платеж производителю для обеспечения поставки нужных компонентов и материалов вовремя. Это позволяет избежать простоя в процессе производства и ускоряет выполнение заказа.

Туризм и гостиничный бизнес:

В отраслях туризма и гостиничного бизнеса авансы могут использоваться для гарантирования бронирования и оплаты услуг. Клиент может предоставить авансовый платеж туроператору или отелю для того, чтобы забронировать места и обеспечить свои потребности в размещении и услугах. Это также может быть мерой безопасности на случай отмены поездки или произошедших непредвиденных обстоятельств.

Это только некоторые примеры использования авансов в различных отраслях бизнеса. В каждом конкретном случае авансы могут иметь свои особенности и условия использования, которые зависят от специфики отрасли и типа бизнеса. Однако, в целом, авансы позволяют обеспечить более эффективное выполнение контрактных обязательств и минимизировать финансовые риски для всех сторон.

Рубрика

Советы

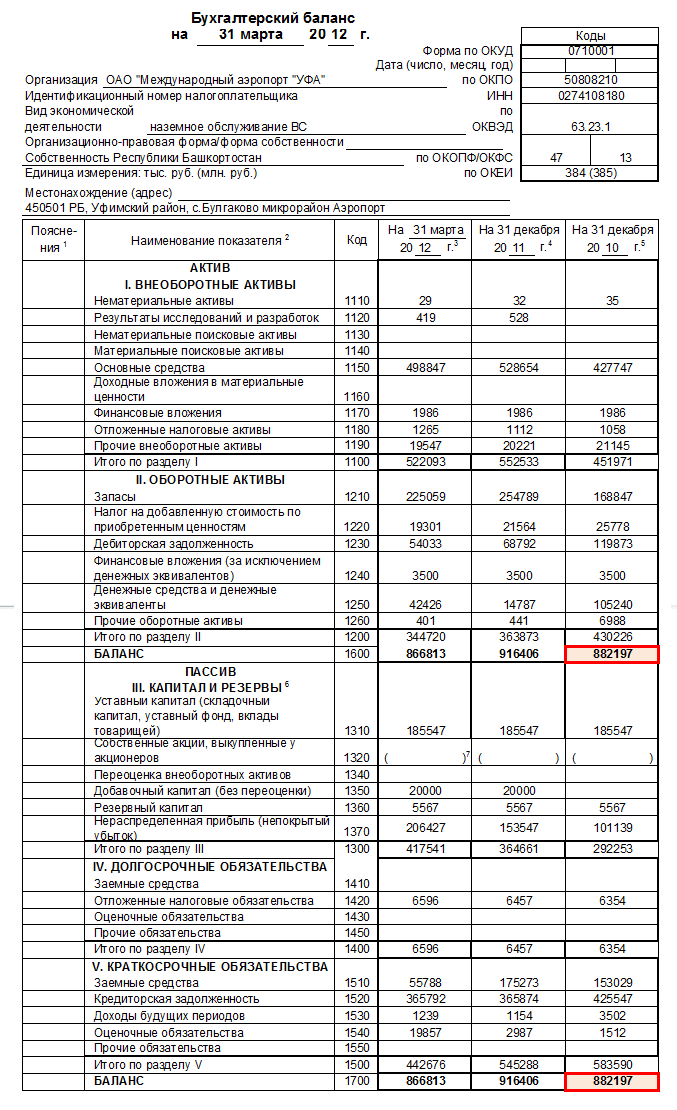

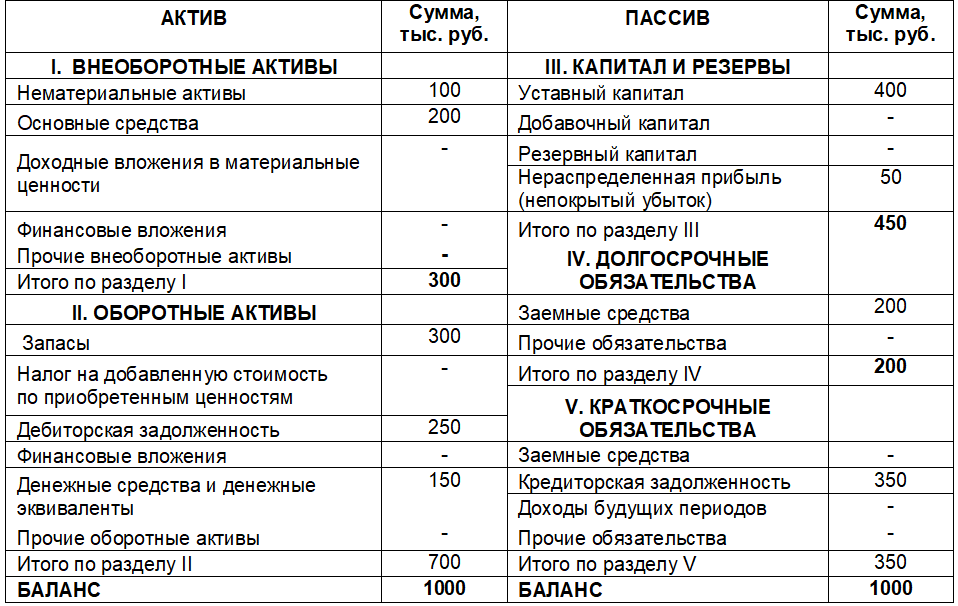

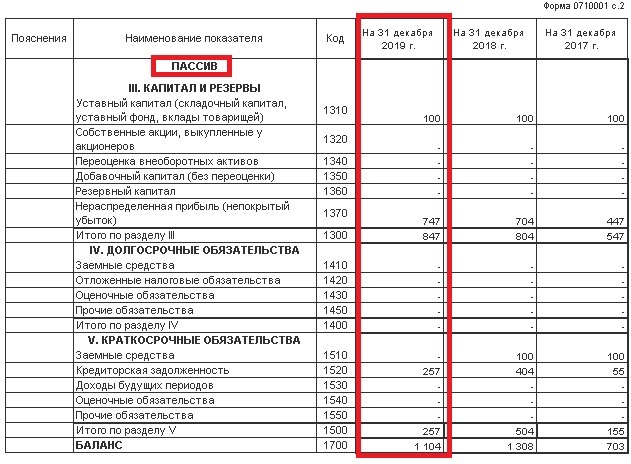

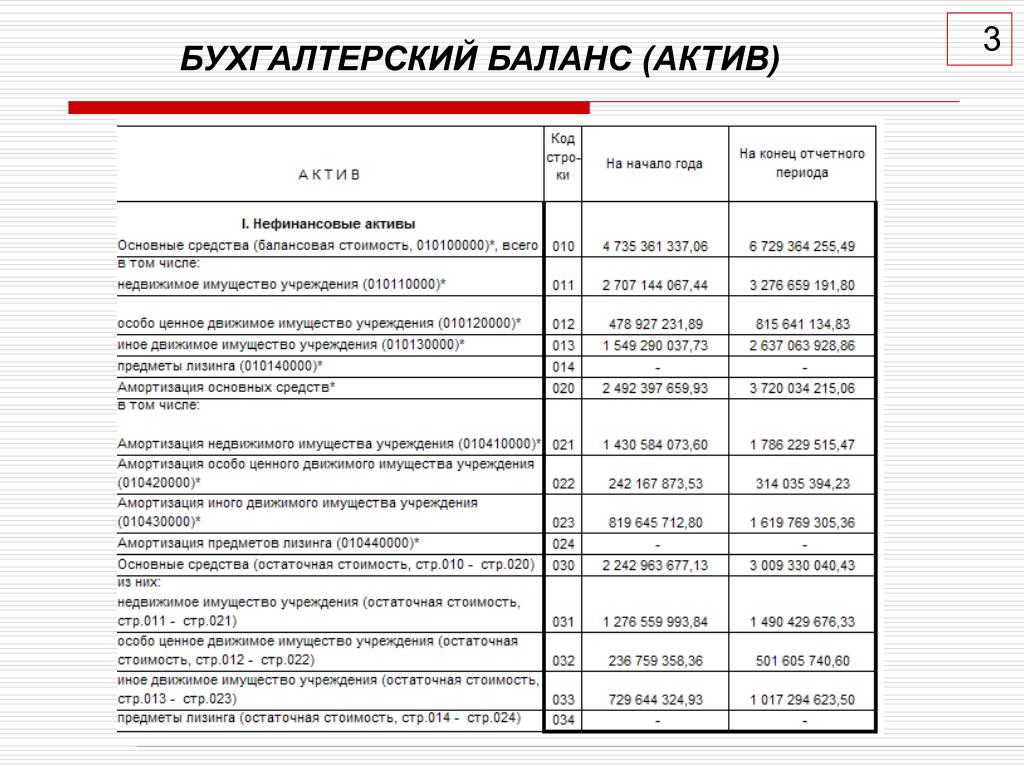

Расшифровка строк актива баланса

| Наименование показателя | Код | Алгоритм расчета показателя | |

|---|---|---|---|

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) — К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 — К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 — К02 (все в части материальных поисковых активов) |

| Основные средства | 01 «Основные средства», 02 | Д01 — К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» | |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 — К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» |

Д58 — К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы |

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 |

Д10 + Д11 — К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 — К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) | |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

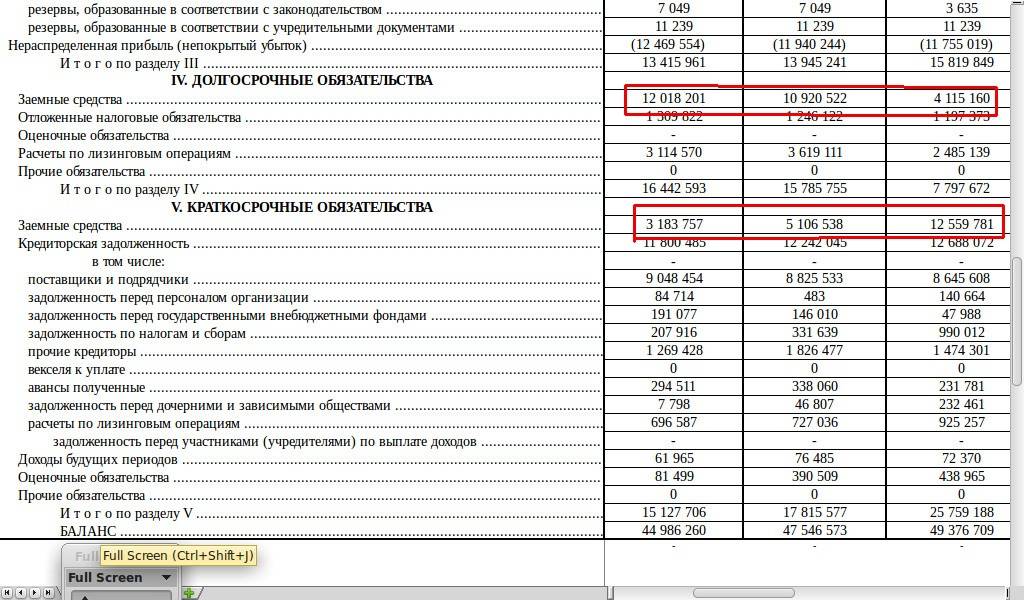

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 — К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

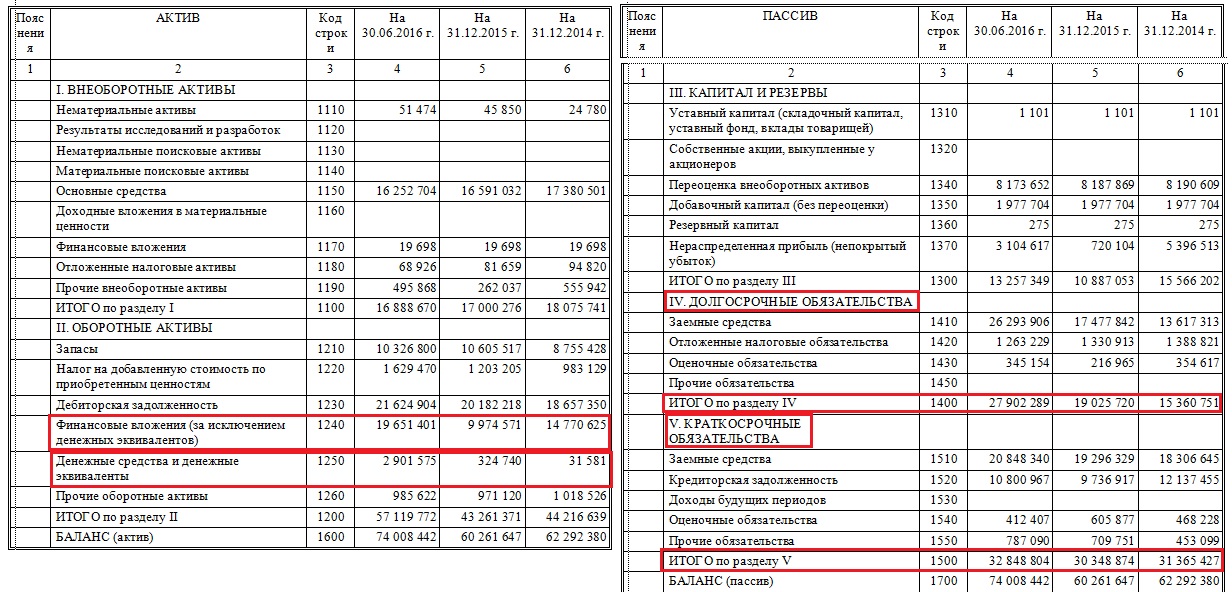

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

58, 55-3, |

Д58 — К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

|

| Прочие оборотные активы | 1260 |

50-3 |

Д50-3 + Д94 |

Счет 76.АВ в бухгалтерском учете

Используемый 76 счет в бухгалтерии носит название «Расчеты с разными дебиторами и кредиторами». С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. 76 формируются проводки по определенным видам хозяйственной деятельности , среди которых:

- операции по страхование;

- расчеты по претензиям;

- депонированные суммы невыплаченной зарплаты работников;

- операции по исполнительным документам;

- расчеты по авансам, выданным и полученным;

- учет взаиморасчетов с прочими контрагентами.

Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов. При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.

Бухгалтерский учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N32н (далее — ПБУ 9/99) выручка от продажи товаров признается доходом от обычных видов деятельности. То есть, при выполнении условий, установленных пунктом 12 ПБУ 9/99, указанный доход признается после перехода права собственности на товары к покупателю.

Согласно положениям пунктов 3, 12 ПБУ 9/99 до момента признания выручки сумма предоплаты, полученная от покупателя в счет передачи товаров, не признается доходом продавца, а отражается в учете в качестве кредиторской задолженности.

Кредиторская задолженность перед покупателем, образовавшаяся в момент получения предоплаты, должна отражаться в бухгалтерском балансе в оценке за вычетом суммы НДС, подлежащей уплате (уплаченной) в бюджет в соответствии с подпунктом 2 пункта 5 статьей 173 НК РФ. В связи с тем, что порядок отражения НДС на счетах бухгалтерского учета, исчисленного с полученной предоплаты, нормативно не закреплен, организации следует при отражении суммы НДС, исчисленной с полученного аванса, применять технический счет, в качестве которого используется один из счетов учета расчетов с дебиторами и кредиторами, закрепленный организацией в учетной политике в соответствии с «Положением по бухгалтерскому учету «Учетная политика организации» 1/2008 утвержденного Приказом Минфина России от 06.10.2008 N106н (далее — ПБУ 1/2008).

Таким образом, для отражения НДС, исчисленного с полученных авансов (предоплаты), используется отдельный аналитический счет «НДС с полученных авансов (предоплаты)» счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

НДС с аванса (предоплаты) выданного покупателем (заказчиком):

В соответствии с пунктами 3, 6 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N33н (далее — ПБУ 10/99), сумма внесенной предоплаты не признается расходом организации, а отражается в учете в качестве дебиторской задолженности.

При перечислении суммы предоплаты производится бухгалтерская запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 51 «Расчетные счета». Указанная сумма предоплаты, уплаченная поставщику, отражается обособленно на счете 60 путем открытия отдельного аналитического счета «Расчеты по выданным авансам и предоплатам».

Таким образом, согласно учетной политике организации указанный налоговый вычет может быть отражен по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет 76-НДС-ва «НДС с перечисленной предоплаты». Соответственно, восстановление НДС после получения товара от поставщика будет отражаться обратной записью по указанным счетам.

Оптимальный размер аванса: факторы определения

Первый фактор — финансовые возможности компании. Необходимо учитывать текущую финансовую ситуацию, доступные средства и возможности для предоставления аванса. Оптимальный размер аванса должен быть таким, чтобы его выплата не создавала проблемы для текущих и будущих финансовых показателей предприятия.

Второй фактор — отношения с партнерами и клиентами. Оптимальное значение аванса может зависеть от доверия и отношений с поставщиками и клиентами. Если компания имеет стабильные и надежные отношения с партнерами, то размер аванса может быть меньше, так как клиенты и поставщики могут быть готовы предоставить отсрочку платежа. В случае новых или менее стабильных отношений, компания может предпочесть более высокий размер аванса для обеспечения финансовой устойчивости.

Третий фактор — время выполнения заказа. Если выполнение заказа занимает длительное время, особенно при необходимости использования специализированного оборудования или специалистов, то компания может требовать более высокий аванс для обеспечения финансовой стабильности во время выполнения заказа.

Четвертый фактор — особенности отрасли. В каждой отрасли существуют свои стандарты и требования к оплате заказов. Некоторые отрасли могут требовать более высокий аванс из-за высокой стоимости материалов или сложности процесса производства

Важно учитывать особенности отрасли и стандарты платежей при определении оптимального размера аванса

Определение оптимального размера аванса является сложным процессом, требующим учета множества факторов. Компании рекомендуется консультироваться с финансовыми экспертами и анализировать свою отрасль и специфику деятельности для принятия обоснованного решения.

Формы для формирования

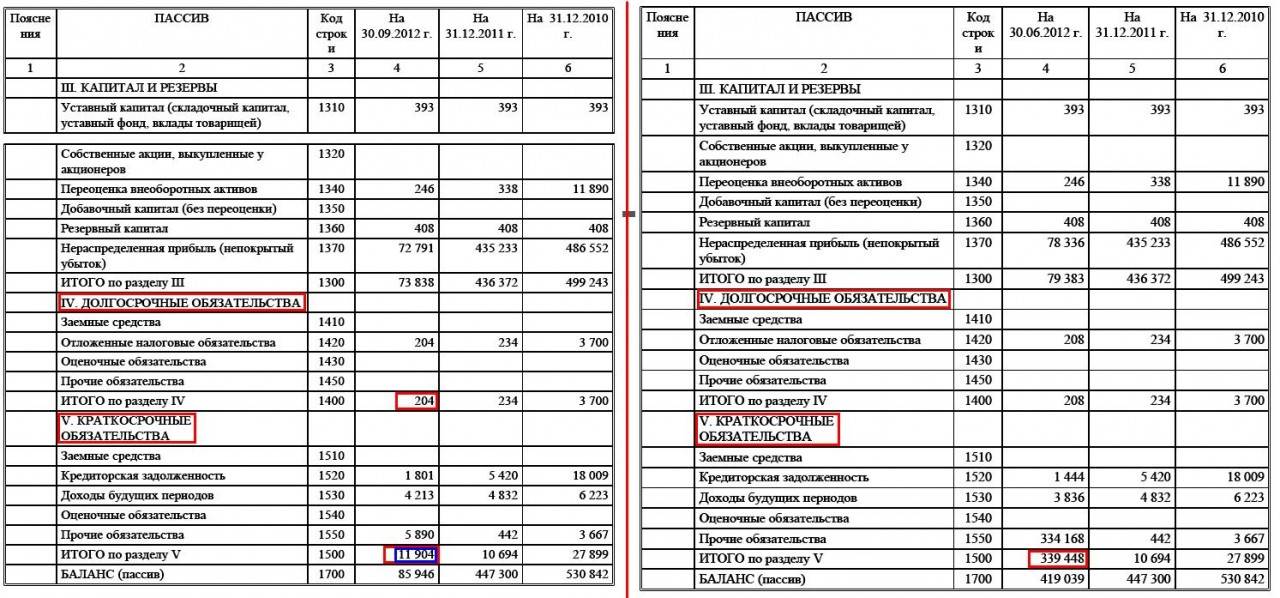

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1, которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям:

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

Отчеты о кредиторской и дебиторской задолженности в системе 1 С

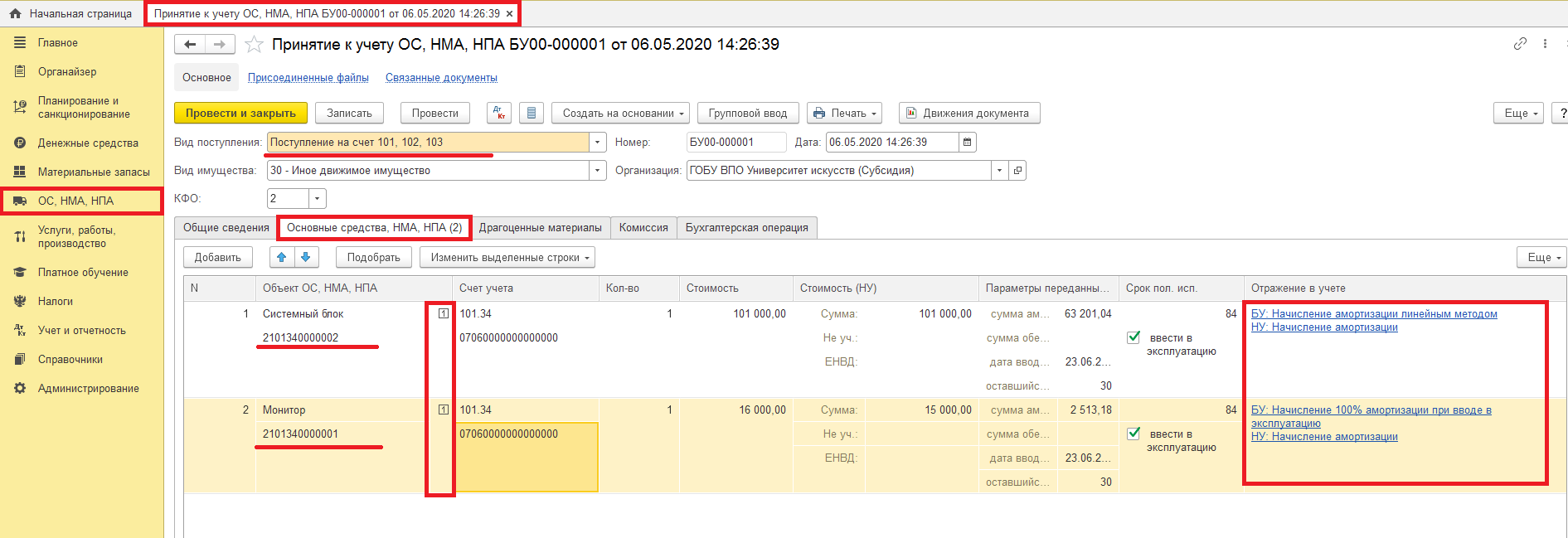

Компания, пользующаяся системой «1С: Предприятие 8», должна вести отчет о размере дебиторской задолженности контрагентов. Ознакомиться с информацией можно, если после запуска программы войти в раздел «Контрагенты». В открывшемся поле имеется список организаций и индивидуальных предпринимателей. Среди них есть дебиторы и кредиторы. Контактные данные, счета и договоры, расписание работы — все это всегда можно посмотреть. Именно из этого меню можно зарегистрировать новую организацию, входящую в холдинг.

Узнать точную задолженность предприятий не составит труда. Для этого следует войти в раздел «Задолженность по контрактам», на панели «Выводить задолженность» выбрать «Дебиторскую» и установить требуемую дату. Перед пользователем появится список всех контрагентов, среди которых можно выбрать конкретные предприятия (с большими долгами). Если организаций много и весь список не умещается на одной странице, информацию можно представить в наглядном виде. Для этого понадобится перейти в раздел «Диаграмма». Аналогичным образом осуществляется работа с кредиторской задолженностью.

Вот и все, что необходимо знать о счете 76, отражающем расчетные операции с дебиторами (кредиторами). Поскольку законодательство Российской Федерации систематически меняется, следует регулярно пользоваться справочно-правовыми системами, в которых всегда есть актуальный план счетов и ПБУ. Тогда специалисты всегда будут в курсе любых изменений, касающихся их профессиональной деятельности, и смогут принимать правильные решения при ведении бухгалтерского учета.

Составление бухгалтерского баланса — это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее .

Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном . А о содержании и структуре бухгалтерского баланса рассказывали еще в одной . Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н .

Отражение операций на счёте бухгалтерского учёта 76ав при разных ситуациях

После получения аванса, счёт-фактуру на него нужно выписать не позже чем через 5 календарных дней, и сразу же внести в книгу продаж. Распишем дальнейшие действия продавца в зависимости от ситуации

Реализация прошла в период получения аванса

Продавец:

- отражает выручку от реализации (Дт 62 — Кт 90);

- начисляет НДС от реализации (Дт 90 — Кт 68);

- принимает НДС с аванса к вычету (Дт 68 — Кт 76ав).

Потом он должен показать вычет по НДС с авансов в книге покупок и указать номер счёта-фактуры, который был выписан при получении аванса.

В декларации по НДС вычет должен указываться в строке 170 раздела 3.

Реализация товара или услуги в том же периоде, что и внесение аванса, не освобождает продавца от начисления НДС с аванса.

Реализация прошла в следующих отчётных периодах

Продавец должен внести информацию о полученных суммах предоплаты и НДС с неё в графы 3 и 5 строки 70 декларации по НДС. А уже в месяц реализации делаются проводки по отражению выручки и вычету НДС.

Аванс возвращён покупателю

При отказе от покупки товара или услуги, продавец предпринимает следующие действия:

- возвращает деньги клиенту (Дт 62 — Кт 51);

- принимает НДС с аванса к вычету (Дт 68 — Кт 76ав);

- делает запись в книге покупок о вычете НДС;

- вносит информацию о вычете в строку 120 раздела 3 декларации по НДС.

Аванс перечислен третьим лицам

Покупатель по просьбе продавца может уплатить деньги в счёт предоплаты другой фирме. Это законодательно не запрещается (статья 313 ГК РФ). Такой перевод также считается авансом, и облагается НДС.

Заключается договор перевода долга, и продавец учитывает эту сумму на общих основаниях:

- Дт 60 — Кт 62 — отражён аванс, отправленный третьему лицу по договору перевода долга;

- Дт 76ав — Кт 68 — начислен НДС с аванса.

Отгрузка товара произошла до выписки счёта-фактуры на аванс

Покупатель перечислил аванс, но решил забрать товар сразу, до того как была выписана счёт-фактура. Надо ли учитывать НДС с предоплаты и учитывать его на счёте бухгалтерского учёта 76ав?

Мнение Министерства финансов РФ — не надо (письмо от 06.03.2009 №03-07-15/39, письмо от 12.10.2011 №03-07-14/99). Позиция налоговой службы — это нужно сделать (письмо от 15.02.2011 №КЕ-3-3/354 и письмо от 10.03.2011 №КЕ-4-3/3790).

Так как фискальным органом выступает ФНС России, то стоит принять мнение налоговиков, чтобы не терять время на споры и разборки с ними.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Отражение по строке «Основные средства»

ФСБУ 26/2020 устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организации (п. 1 ФСБУ 26/2020).

В соответствии с п. 9 ФСБУ 26/2020, авансы не считаются затратами.

Между тем, исходя из норм подп. г п. 23 ФСБУ 26/2020, авансы относятся к информации о капитальных вложениях и являются активом, информация по которым подлежит раскрытию.

Информация, подлежащая раскрытию, отражается по соответствующим статьям бухгалтерского баланса (п. 11 ПБУ 4/99).

Также, согласно письму Минфина России от 24.01.2011 N 07-02-18/01, в статье «Прочие» бухгалтерского баланса не отражаются существенные показатели. Следовательно, отражение существенных сумм авансов на строительство основных средств в строке «Прочие внеоборотные активы» противоречит указанному письму.

Существенные суммы авансов на строительство объектов основных средств подлежат раскрытию в пояснениях к бухгалтерской отчетности (подп. г п. 23 ФСБУ 26/2020).