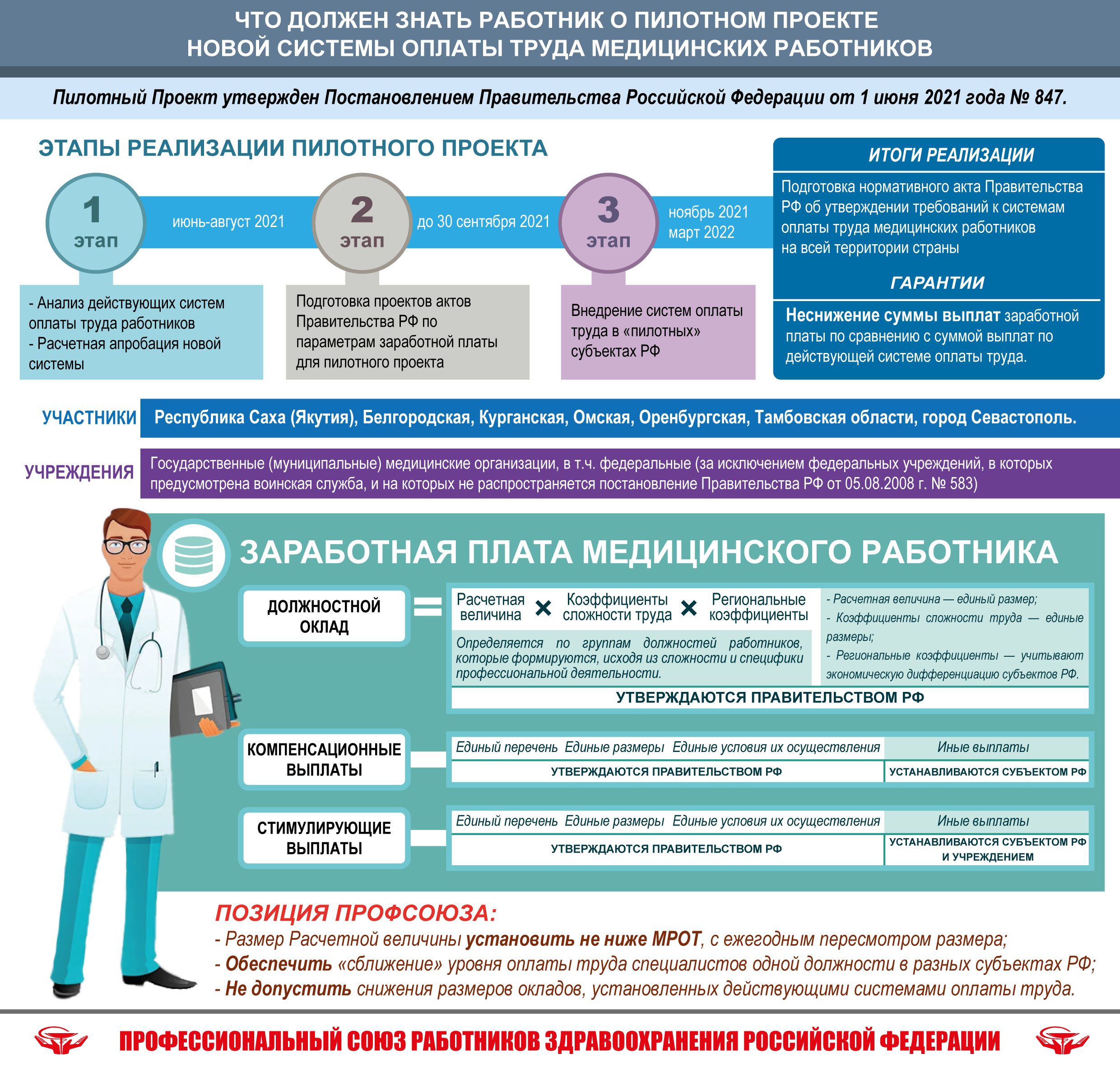

Принципы расчета заработной платы в бюджетных организациях

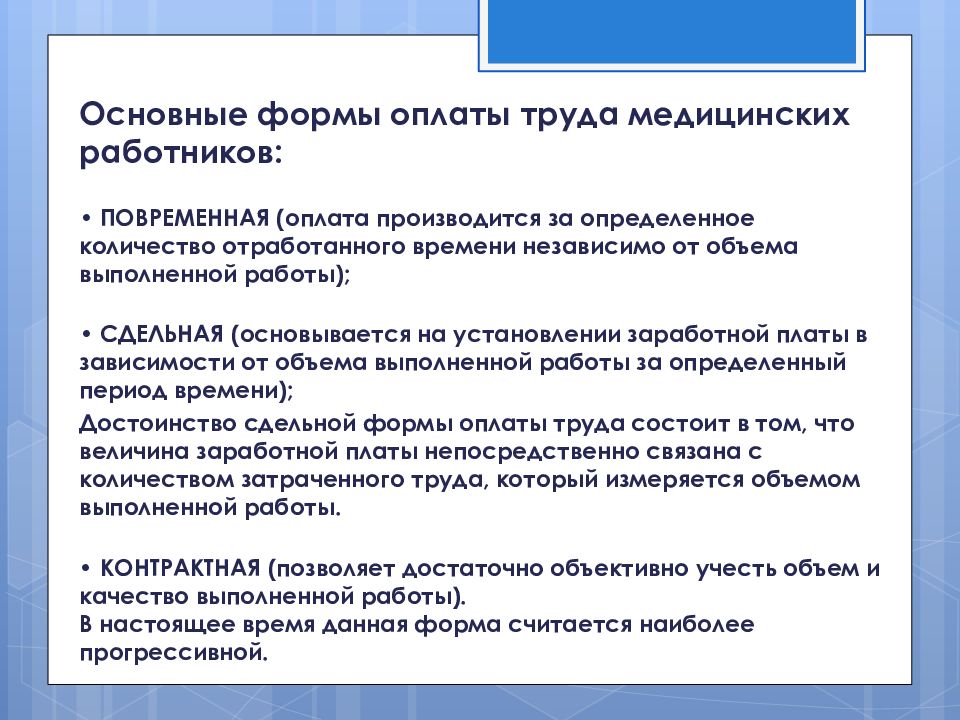

- Принцип равной оплаты труда за работу одинаковой квалификации и сложности. Этот принцип подразумевает, что сотрудники, выполняющие одинаковую работу, должны получать одинаковую заработную плату, независимо от пола, возраста или других характеристик.

- Принцип социальной защищенности. В соответствии с этим принципом заработная плата должна обеспечивать определенный уровень жизни работника, учитывая социальные гарантии и выплаты.

- Принцип своевременности и полноты выплат. Работникам бюджетных организаций должны быть выплачены все предусмотренные законом и договором обязательства по оплате труда в полном объеме и в установленные сроки.

- Принцип гибкости. В рамках этого принципа возможно изменение размеров заработной платы в зависимости от выполнения целевых показателей, премирования, повышения квалификации и других факторов.

Все эти принципы направлены на обеспечение справедливых условий оплаты труда и учета различных факторов, влияющих на размер заработной платы в бюджетных организациях.

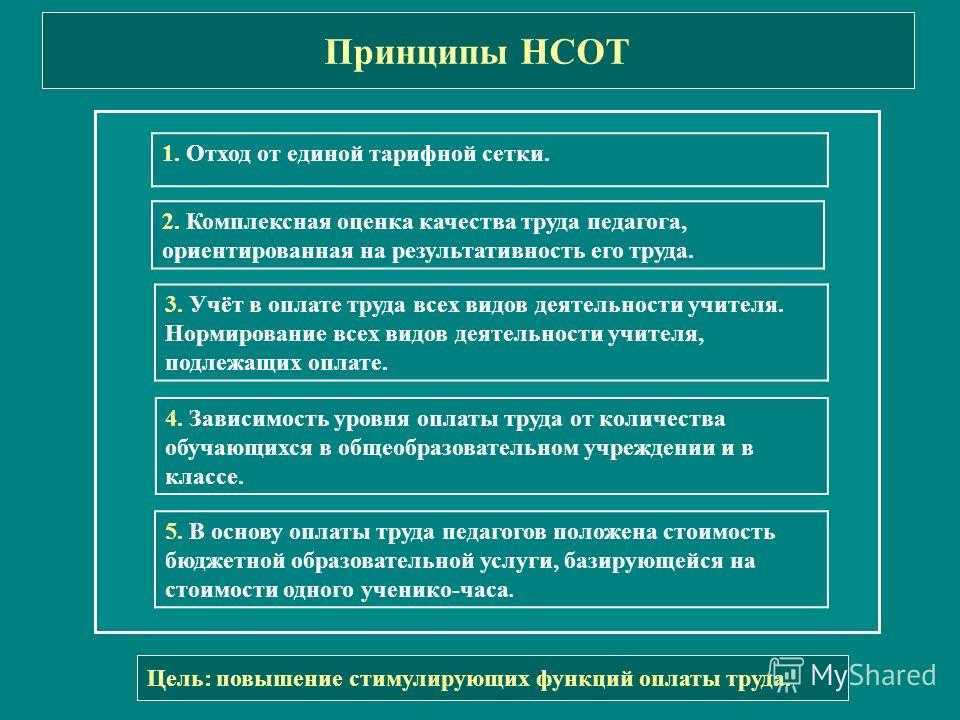

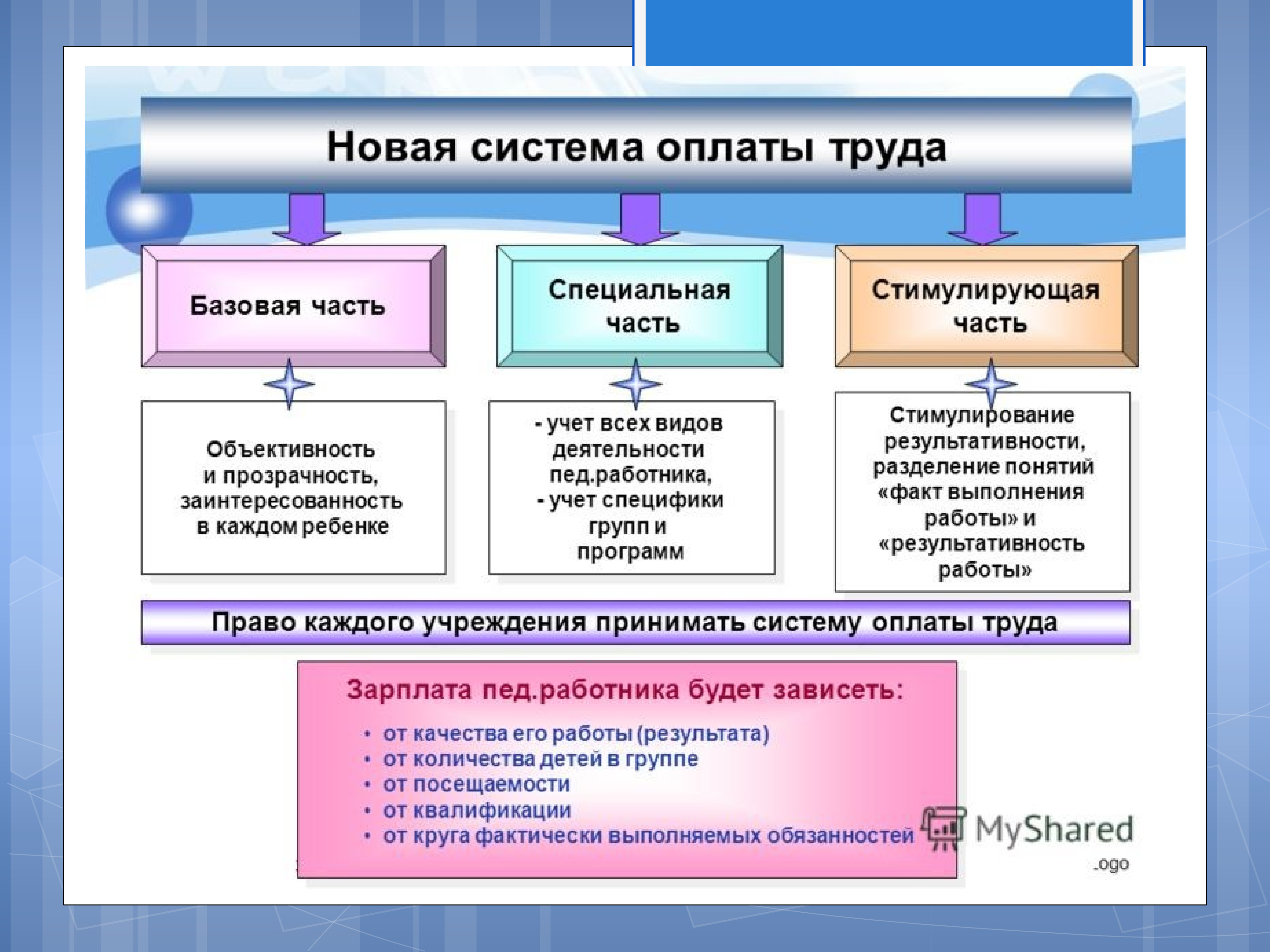

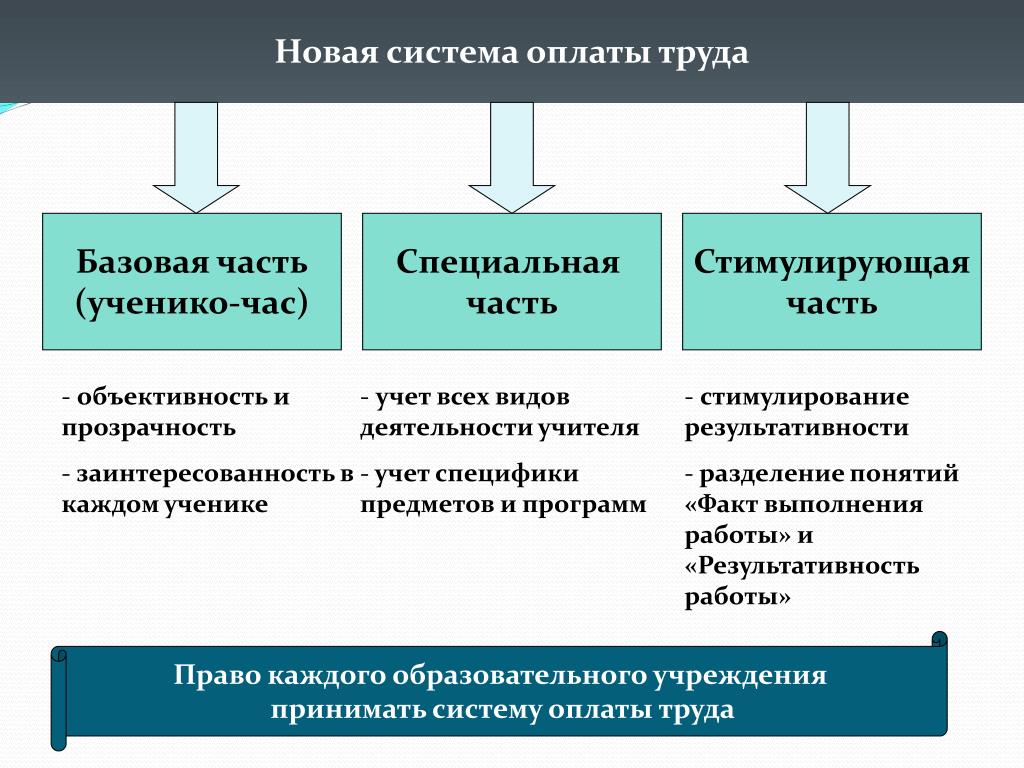

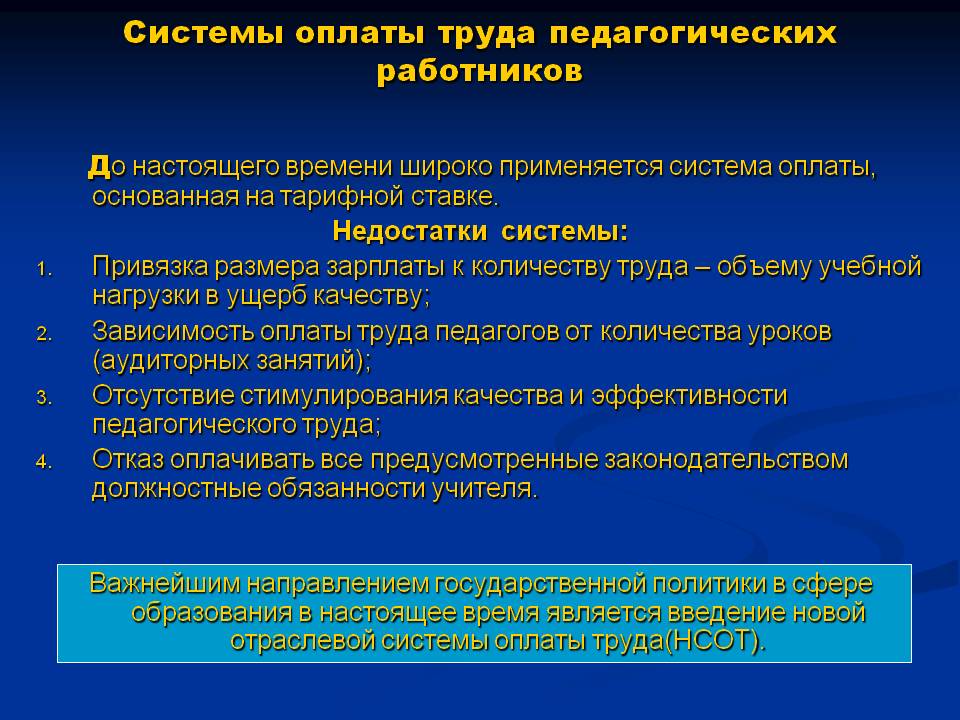

Главные принципы и правила НСОТ

Принятая новая система начисления з/п специалистам сферы образования выстраивается на:

- Главный зарплатный фонд каждого учреждения складывается в полном соотношении с общим количеством учеников или студентов. То есть средства выделяются строго на каждого обучаемого отдельно;

- На основании суммы выделенных средств учреждение может самостоятельно составлять расписание;

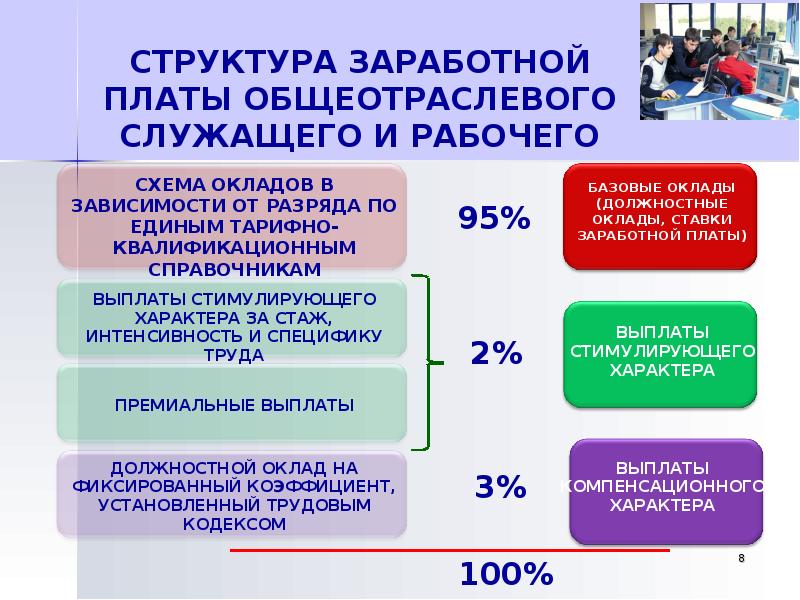

- Фонд средств, предназначенных для з/п педагогов состоит из двух главных частей – базовая и стимулирующая;

- Размер з/п, которая получается руководством, не должна быть выше средней суммы з/п, что получают остальные работники.

Особое внимание заслуживает распределение суммы на базовые и стимулирующие доли. В первом случае речь идет о гарантированных выплатах, основанным на принятых тарифах и разных компенсациях

Что касается стимулирующей части, то она распределяется по таким факторам:

- Достижения;

- Успех в работе;

- Загрузка в течение дня;

- Общие условия труда.

![]()

Из стимулирующей части денежных средств выделяются деньги, положенные за специальные обязанности сотрудника, относящиеся к не регламентированной занятости. Сюда можно отнести такие виды деятельности, как:

- Беседы и воспитательные разговоры с родителями.

- Оформление разных документов.

- Проверка работ, выполненных учениками.

- Заведование кабинетами.

Правила начисления поощрительных сумм

Как уже отмечалось выше, стимулирующая часть з/п выплачивается исключительно в виде дополнения к обычным гарантированным суммам. Это особое денежное поощрение за достижения, которые побуждают сотрудников к последующим успехам.

![]()

Выплаты такого плана регламентируются официальными актами. Здесь фиксируются такие моменты, как:

- Категории перечислений;

- Основания для поощрения;

- Назначенная сумма и метод ее получения, то есть расчеты;

- Периодичность перечислений – месячная, недельная, годовая или полугодовая;

- Главные моменты оценки зафиксированных показателей.

На стимулирующие выплаты руководитель должен выделить примерно 30% от фонда. Это тот объем, ровно на который увеличиваются доплаты из бюджета, актуальные в рамках НСОТ.

Новая система оплаты труда

В соответствии с принципами НСОТ размер заработной платы напрямую зависит от результативности труда специалиста за определенный период времени. Материальное поощрение получают сотрудники на основании решения руководителя за достижение определенных показателей (объем и качество) при решении поставленных трудовых задач.

Из чего складывается заработная плата:

- базовый оклад;

- компенсационные выплаты в соответствии с законом и коллективным договором;

- стимулирующие выплаты на основании трудового договора (эффективного контракта) или локальных нормативных актов.

При установлении базовых окладов руководителям необходимо ориентироваться на решения правительства, принятые по этому вопросу на федеральном уровне (по квалификационным подгруппам).

Компенсационные выплаты чаще всего призваны возместить отсутствие нормальных условий труда. Стимулирующие выплаты начисляются для мотивации повышения качества труда.

НСОТ получила как положительные, так и отрицательные отзывы. Многие утверждают, что новая система не улучшила положения рядовых работников бюджетной сферы, так как решение о распределении фонда оплаты полностью перешло в ведение руководства.

Какие проводки использовать, чтобы отразить операции по зарплате

Проводки по зарплате — это бухгалтерские записи, которые отражают факты начисления вознаграждений за труд наемных работников. Как правильно отразить операции по начислению и перечислению зарплаты в учреждениях бюджетной сферы? Определим проводки по начислению заработной платы для бюджетной сферы и НКО.

Ключевые моменты

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2020 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2020 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Бухучет у бюджетников

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

Общая инструкция для организаций — это Приказ Минфина № 157н. Но это не единственный документ. Дополнительные рекомендации и требования даны в отдельных приказах:

- Инструкция № 174н — для бюджетного типа учреждений.

- Инструкция № 183н — для автономных организаций.

- Инструкция № 162н — для казенного типа госучреждений.

Чтобы вести учет зарплаты в бюджетных учреждениях в 2020 году бюджетники обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

Для организации достоверного синтетического учета необходимо детализировать информацию. Для этого предусмотрите соответствующие коды аналитического учета:

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Начисление расходов по оплате труда отражается по кредиту счета 0 302 00 000, в корреспонденции со счетами:

- 0 109 00 000 — при отражении выплат в пользу работников, непосредственно участвующих в выполнении муниципального задания;

- 0 401 20 000 — для начисления выплат прочему персоналу.

Базовые нормативные документы и принципы

В соответствии с Рекомендациями и Положением при разработке и изменении новых систем оплаты труда необходимо учитывать: •Единый тарифно-квалификационный справочник работ и профессий рабочих; •Единый квалификационный справочник должностей руководителей, специалистов и служащих; •профессиональные квалификационные группы, утвержденные федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда; •перечни видов выплат компенсационного и стимулирующего характера; •примерные положения об оплате труда работников федеральных учреждений по видам экономической деятельности, утверждаемые федеральными государственными органами и учреждениями; •мнение представительного органа работников. Установление и изменение систем оплаты труда работников государственных и муниципальных учреждений осуществляются с учетом: а) создания условий для оплаты труда работников в зависимости от результатов и качества работы, а также их заинтересованности в эффективном функционировании структурных подразделений и учреждения в целом, в повышении качества оказываемых услуг; б) достигнутого уровня оплаты труда; в) обеспечения государственных гарантий по оплате труда; г) повышенной оплаты труда работников, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права; д) выплат за выполнение сверхурочных работ, работ в ночное время, выходные и нерабочие праздничные дни и за выполнение работ в других условиях, отклоняющихся от нормальных, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права; е) фонда оплаты труда, сформированного на календарный год; ж) мнения соответствующих профсоюзов (объединений профсоюзов); з) порядка аттестации работников государственных и муниципальных учреждений, устанавливаемого в соответствии с законодательством Российской Федерации; и) типовых норм труда для однородных работ (межотраслевых, отраслевых и иных норм труда, включая нормы времени, нормы выработки, нормативы численности, типовые (рекомендуемые) штатные нормативы, нормы обслуживания и другие нормы, утверждаемые в порядке, установленном законодательством Российской Федерации). Размеры и условия осуществления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются коллективными договорами, соглашениями, локальными нормативными актами на основе формализованных показателей и критериев эффективности работы, измеряемых качественными и количественными показателями.

Формула

Общая формула для расчета зарплаты работников:

ЗП = Оплата за отработанное время + Премии + Доплаты — Удержания

Проводка по начислению зарплаты: Д 20 (или 44 для торговых предприятий) К 70.

Рассмотрим, какую же формулу применяют для расчета по сдельной оплате и по окладу.

По окладу

Формула расчета зарплаты по окладу имеет следующий вид:

ЗП = О/Др*До+П-Н — У

ЗП — заработная плата за месяц.

О — оклад.

Др — рабочие дни по производственному календарю.

До — дни, реально отработанные работником.

ПНД — Премии, доплаты, надбавки иные стимулирующие и компенсационные выплаты. При этом такие выплаты могут быть установлены как в твердом размере, так и в зависимости от количества отработанных дней в месяце.

Н — налог на доходы физических лиц. Ставка налога составляет 13% от суммы выплаты

Здесь стоит обратить внимание, что некоторым категориям граждан предоставляется право на налоговый вычет. И в таком случае налог с заработной платы не удерживается, либо удерживается с уменьшенной налоговой базы

Например, если вычет на ребенка составляет 1000 рублей, то при месячной заработной плате в размере 20 000 рублей, налог будет удержан только с суммы в 19 000 рублей.

Зарплата по окладу = окладная часть / количество рабочих дней за определенный период * количество отработанных дней + сумма премиальных – НДФЛ – удержанные суммы с зарплаты.

ЗП = С1*К1+ С2*К2+ Сn*Кn +П + ДВ-Н — У

В пояснение к данной формуле добавляются следующие показатели:

- С1, С2, Сn — сдельные расценки за произведенную работником продукцию (изделие, операцию, работу и т.д.)

- К1, К2, Кn — количество единиц произведенной работником продукции. Например: 50 цилиндров или 70 операций по сверлению отверстий.

- ДВ — дополнительное вознаграждение, которое выплачивается работнику на сдельной оплате труда, за дни, которые являются нерабочими и праздничными.

Зарплата = сдельные расценки * количество произведенной продукции + сумма премиальных + доплаты – НДФЛ – удержания с заработной платы.

Как рассчитать по окладу?

Расчет по окладу производится по формуле, приведенной чуть выше. Однако при расчете необходимо учитывать некоторые нюансы. Рассмотрим их более подробно.

С северным и районным коэффициентом

Какие способы существуют, чтобы рассчитать зарплату, если в регионе установлен районный или северный коэффициент?

Для этого необходимо рассчитать зарплату по окладу при помощи формулы, приведенной выше, но исключить НДФЛ (расчет с коэффициентом производится по фактической заработной плате до вычета НДФЛ).

Таким образом, формула выглядит так:

Заработная плата с учетом коэффициента = значение, полученное при расчете по формуле * районный или северный коэффициент.

От полученного результата необходимо вычесть сумму НДФЛ.

За полный и неполный месяц

Зарплата за полный месяц определяется по вышеприведенной формуле. Но как быть, если сотрудник не полностью отработал период?

Зарплата за неполный месяц = значение, полученное при расчете по формуле / количество рабочих дней за определенный период * количество отработанных дней по факту.

За год

При расчете зарплаты за год принято использовать средний дневной заработок:

Средняя зарплата за день = сумма зарплаты за год / количество месяцев / 29,3.

Если работник был в отпуске

Если сотрудник взял отпуск, то расчет зарплаты будет производиться по следующей формуле:

Заработная плата, если в расчетном периоде был отпуск = оклад работника / общее количество рабочих дней в периоде * количество фактически отработанных дней в месяце.

С авансом

Сумма аванса рассчитывается по следующей формуле:

Аванс = оклад сотрудника / количество рабочих дней за определенный период * количество рабочих дней в месяце до даты выплаты аванса.

После больничного

Заработная плата без учета пособия по временной нетрудоспособности рассчитывается следующим образом:

Заработная плата после больничного = оклад работника / количество рабочих дней в месяце по производственному календарю * количество отработанных дней без учета проведенных на больничном листе.

На руки

На руки сотрудник получает заработную плату два раза в месяц – аванс и основную часть.

При этом НДФЛ удерживается с основной части, удержание НДФЛ с аванса не производится.

На 0,5 и 0,25 ставки

При расчете на неполные ставки применяются следующие формулы:

- заработная плата за 0,5 ставки = оклад работника за полную ставку * 0,5;

- заработная плата за 0,25 ставки = оклад работника за полную ставку * 0,25.

При увольнении по инициативе работника

Расчет заработной платы при увольнении по желанию сотрудника производится за период с момента выплаты последней заработной платы до даты увольнения.

При расчете компенсации за неиспользованный отпуск берется период с даты окончания последнего отпуска до момента увольнения.

О выплатах-компенсациях

Квалификационная группа сотрудника по профессии становится фактором, заслуживающим больше всего внимания. Проценты от основных окладов и ставок – основная единица измерения для компенсаций. Допустимо применение абсолютных величин. Исключение – когда федеральные законы или Президентские указы предполагают другой порядок.

Помимо компенсационных перечислений, есть другие виды вознаграждений, которые от данной группы не зависят.

Данный вид вознаграждений включает:

- За тяжёлые работы, с факторами, наносящими вред здоровью. Для каждого из рабочих мест проводят обязательную аттестацию. При таких условиях есть свой минимум вознаграждения за труд. Он равен 4% от общих ставок, установленных для работы при обычных обстоятельствах.

- За нахождение на территориях, где складываются особенные климатические условия.

- Если выявлены условия, отличающиеся от нормальных. Речь идёт о совмещении должностей и сверхурочной работе, выходе на неё в выходные и праздники, ночью. Такой компенсации требуют любые действия, из-за которых хотя бы на протяжении некоторого времени учитель испытывает повышенную нагрузку. И любые действия, которые не включены в стандартные инструкции для той или иной профессии.

Функции классного руководителя можно возлагать на сотрудника только в том случае, если он даёт своё согласие. Стандартный размер денежных вознаграждений за такую работу – 1000 рублей.

Это правило действует для классов, где постоянно находится не менее 14 человек. Если их меньше – то и оплата уменьшается пропорционально.

Повышенные надбавки устанавливаются и в других нормативных актах, которые применяются для того или иного конкретного субъекта РФ.

Повышение оплаты предполагается за выполнение следующих видов задач:

- Заведование пришкольным участком.

- Каждый рабочий компьютер.

- Внеклассная работа, связанная с физкультурой.

- Заведование мастерскими.

- Классное руководство.

- Проверка тетрадей.

- Заведование кабинетом.

Добавляются деньги и за работу со сведениями, которые представляют государственную тайну. Руководитель может устанавливать другие виды компенсаций. Главное – чтобы они были чётко прописаны в соглашениях каждого вида.

Расчет заработной платы

Заработная плата для сотрудников, которые работают в бюджетной сфере, в значительной степени отличается от заработной платы иных предприятий или частных организаций. Вся система формируется, вводится, контролируется и регулируется законодательными актами и нормами бюджетного права, которое принято на территории Российской Федерации.

К системе расчета заработной платы бюджетников можно отнести следующие денежные выплаты:

- Заработная плата. Зарплата выплачивается строго в соответствии с должностным окладом и по установленным ставкам, а также за установленное время, работу в ночное время и в праздничные дни.

- Надбавки. Они, как правило, выплачиваются за выслугу отработанных лет. Кроме того, здесь учитывается квалификационный разряд в соответствии с положением об оплате труда. Все приказы и прочие постановления подписываются руководством бюджетной организации.

- Отпускные. Данная выплата выплачивается за ежегодный отпуск, а также в виде компенсации за неиспользованные дни отпуска. Кроме того, отпускные могут быть выплачены в пользу обучения работника.

- Выплаты необходимых компенсаций и пособий, которые выплачиваются за периоды временной нетрудоспособности.

- Прочие расходы по заработной плате. Например, это выплаты стимулирующего или поощрительного характера.

Условия стимулирования

2.1. Качество и общедоступность общего образования в учреждении:

- общие показатели успеваемости учащихся на уровне района по результатам аттестации (в том числе по результатам ЕГЭ и других форм независимой оценки качества образования);

- достижение учащимися более высоких показателей успеваемости в сравнении с предыдущим периодом;

- наличие призеров олимпиад, конкурсов, конференций разных уровней;

- высокий уровень организации и проведения итоговой аттестации (в том числе в форме ЕГЭ, обеспечение участия в процедуре ЕГЭ общественных наблюдателей);

- высокие результаты методической деятельности (призовые места в конкурсах, конференциях);

- организация и проведение семинаров, совещаний по вопросам повышения качества образования, участие в работе районных методических объединений;

- участие в инновационной деятельности, ведение экспериментальной работы, разработка и внедрение авторских программ, выполнение программ углубленного и расширенного изучения предметов;

- низкий по сравнению с региональным процент обучающихся в возрасте до 15 лет, не получивших основного общего образования в данном образовательном учреждении.

2.2. Создание условий для осуществления учебно-воспитательного процесса:

- материально-техническая, ресурсная обеспеченность учебно-воспитательного процесса, в том числе за счет внебюджетных средств (учебное оборудование, информационно-методическое обеспечение образовательного процесса, соответствие всем требованиям санитарных норм и норм безопасности);

- обеспечение санитарно-гигиенических условий процесса обучения (температурный, световой режим, режим подачи питьевой воды и т.д.);

- обеспечение комфортных санитарно-бытовых условий (наличие оборудованных гардеробов, туалетов, мест личной гигиены и т.д.);

- обеспечение выполнения требований пожарной и электробезопасности, охраны труда, выполнение необходимых объемов текущего и капитального ремонта;

- эстетические условия, оформление школы, кабинетов, наличие ограждения и состояние пришкольной территории.

2.3. Кадровые ресурсы учреждения:

- укомплектованность педагогическими кадрами, их качественный состав;

- развитие педагогического творчества (участие педагогов и руководителей в научно-исследовательской, опытно-экспериментальной работе, конкурсах, конференциях);

- стабильность педагогического коллектива, сохранение молодых специалистов.

2.4. Социальный критерий:

- отсутствие отчислений из учреждения в 1 — 9 классах, сохранение контингента в 10 — 11 классах;

- организация различных форм внеклассной и внешкольной работы;

- снижение количества учащихся, состоящих на учете в комиссии по делам несовершеннолетних, отсутствие преступлений и правонарушений, совершенных учащимися;

- высокий уровень организации каникулярного отдыха учащихся, совершенствование форм и содержания отдыха и оздоровления детей и подростков;

- занятость учащихся во внеурочное время.

2.5. Эффективность управленческой деятельности:

- обеспечение государственно-общественного характера управления в учреждении (наличие органов ученического самоуправления, управляющих или попечительских советов и др.);

- исполнительская дисциплина (качественное ведение документации, своевременное представление материалов и др.);

- отсутствие обоснованных обращений граждан по поводу конфликтных ситуаций и уровень решения конфликтных ситуаций;

- объемы привлечения внебюджетных средств;

- повышение заработной платы работников;

- призовые места в смотрах (конкурсах) федерального и регионального уровней.

2.6. Сохранение здоровья учащихся в учреждении:

- высокий коэффициент сохранения здоровья учащихся;

- снижение заболеваемости учащихся по остроте зрения, нарушению осанки;

- организация обеспечения учащихся горячим питанием;

- организация и проведение мероприятий, способствующих сохранению и восстановлению психического и физического здоровья учащихся (праздники здоровья, спартакиады, дни здоровья, туристические походы, военно-полевые сборы и т.п.);

- организация обучения детей с отклонениями в развитии.

2.7. Установление условий стимулирования, не связанных с эффективным обеспечением образовательного процесса, не допускается.

Если есть излишне выплаченные суммы

Статья 137 ТК РФ подтверждает, что излишне выплаченные суммы истребовать нельзя. Но есть несколько ситуаций, ставших исключениями их правила.

ТК РФ подробно описывает каждую из этих ситуаций:

- Дни отпуска, которые не были отработаны. Их можно компенсировать при увольнении лица, если год в этот момент ещё не закончился. Такое удержание не производится, если увольнение связано с уважительной причиной.

- Возврат средств, выданных работнику из-за совершения ошибки. То же касается денег, переданных гражданину излишне. Это удержание допустимо, если обнаружено, что сам сотрудник виноват в простое или в том, что задание не было выполнено.

- Погашение авансов, которые не были израсходованы, вовремя выплачены. Правило распространяется на деньги в счёт перевода на работу в другой регион, командировок и других подобных обстоятельств.

- Возмещение аванса, выданного в счет зарплаты, но не отработанного.