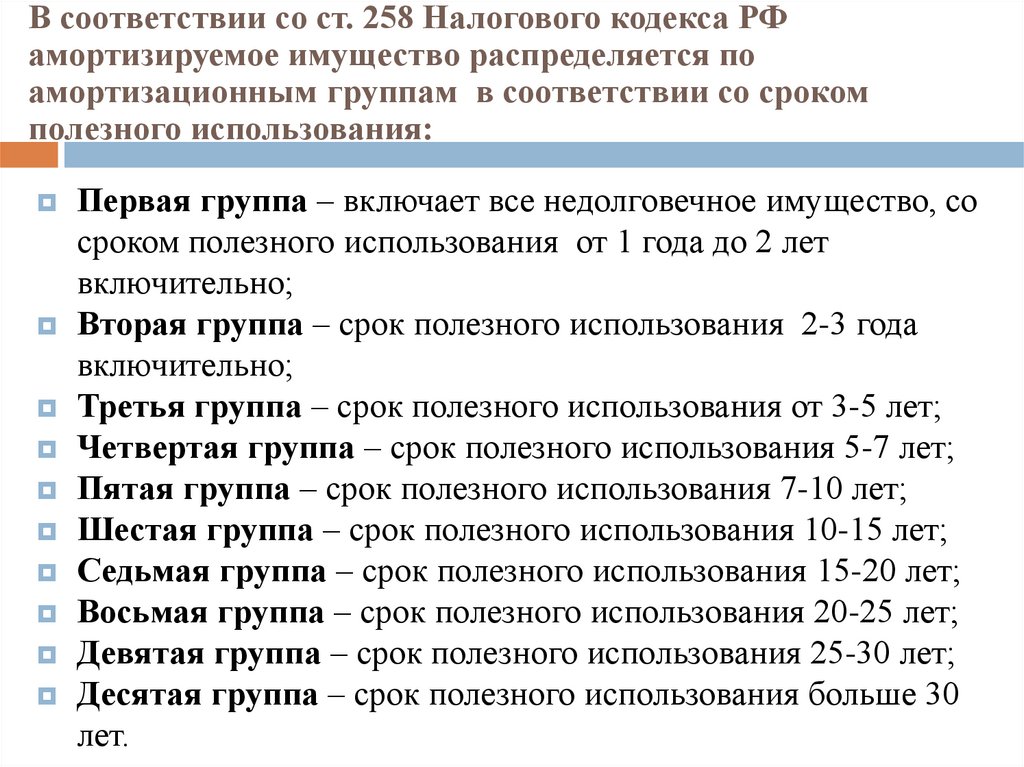

Амортизационная группа тягач седельный

Автотранспортное движимое имущество – легковые и грузовые машины, автобусы, спецтранспорт можно включить в состав основных средств, что влечет за собой обязательное установления для них амортизационной группы в налоговом учете.

В соответствии с определенной группой выбирается необходимый срок эксплуатации, в течение которого будет начисляться амортизация.

Обновленные группы для установления СПИ вступили в действие в связи с принятием новых ОКОФ. Применять указанные нормы необходимо в отношении того транспорта, который начал эксплуатироваться с 1 января 2021 г. Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2021 г., не требуется.

К примеру, в июне 2021 г. организация приобрела грузовой бортовой автомобиль модели Камаз-5320, а с июля транспорт был запущен в эксплуатацию. Бухгалтером установлена амортизационная группа «Камаза», как четвертая (срок 5-7 лет), предназначенная для бортового транспорта общего назначения.

Как видно из таблицы по новой Классификации, для этого вида грузового транспорта группа не изменилась.

Важно! Для облегчения перехода на новые коды ОКОФ Росстандартом была сформирована сопоставительная рекомендательная таблица – приказ ведомства № 458 от 24.04.16 г

Дополнительно

К какой амортизационной группе относится Грузовой автомобиль?

Материалы по теме «Амортизационная группа»

К какой амортизационной группе относится основное средство?

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы — определение срока полезного использования объекта.

Если на балансе компании есть автомобиль представительского класса, то у бухгалтера возникает вопрос: как выбрать амортизационную группу?

Определяем амортизационную группу легкового авто

Амортизационная группа легкового автомобиля зависит не только от рабочего объема его двигателя, но и от его класса.

Как видим, если объем двигателя вашей новой машины превышает 3,5 л, то его амортизационная группа — однозначно 5-я. Также не возникнет сложностей в определении группы для недорогих малолитражных автомобилей: бюджетные легковушки никак не могут попасть в высший класс. Скорее всего, они попадут в 3-ю амортизационную группу. Сложнее всего определиться с амортизационной группой респектабельных автомобилей с объемом двигателя до 3,5 л. Так, сомнения могут появиться, в частности, при покупке Audi A8 или Nissan Teana. К какому классу их отнести: к высшему или иному? В Классификации ОС никаких четких ориентиров нет.

Внимание!

Класс автомобиля важен и при отнесении его к энергоэффективному ОС для возможности использования ускоренной амортизации и льгот по налогу на имущество (Подпункт 4 п. 1 ст

259.3, п. 21 ст. 381 НК РФ).

Есть довольно старое Письмо Таможенного комитета, в котором к высшему классу рекомендовано относить автомобили представительского класса (Письмо ГТК России от 26.02.1997 N 04-30/3515). К этому Письму ГТК отсылают и налоговики (Письмо УФНС России по г. Москве от 21.12.2011 N 16-15/123396@). А что считать представительскими машинами — решается индивидуально, при этом учитываются престижность марки, цена, комфортабельность салона и так далее. К примеру, у гибридного Lexus CT 200h бензиновый двигатель — 1,8 л, а цена автомобиля может доходить до 1,7 млн руб. Отнести такую машину к малому классу, конечно, можно, но у проверяющих это наверняка вызовет вопросы. В качестве экспертов они могут привлечь специалистов компании-производителя. И наверняка те подтвердят налоговикам (как уже подтвердили нам в телефонном разговоре), что все машины марки Lexus — представительского класса, а значит, высшего. Есть и другой подход: к высшему классу относить только легковушки длиной свыше 4,9 м. Он предложен Министерством экономики в 1998 г. (Методическое руководство РД 37.009.015-98, утв. Минэкономики России 04.06.1998). И в одном судебном споре организации удалось отстоять свою позицию — ссылаясь на небольшую длину своей машины, она утверждала, что автомобиль не относится к высшему классу (а следовательно, его не надо включать в 5-ю амортизационную группу (Постановление 17 ААС от 08.12.2008 N 17АП-8900/2008-АК)). Правда, есть и противоположные судебные решения (Постановление 11 ААС от 24.02.2011 по делу N А72-6500/2010). Вместе с тем если ваша машина длиннее 4,9 м, но на высший класс никак не тянет (это может быть недорогой универсал), то можете смело игнорировать рекомендации Минэкономики. Дело в том, что само Методическое руководство не было нигде ни зарегистрировано, ни опубликовано. А следовательно, не может устанавливать какие-то правила игры.

К какой относится движимое имущество?

Транспорт является основным средством с точки зрения бухгалтерского и налогового учета, так как:

- предназначен для длительной эксплуатации;

- конечная цель применения автомобиля – получение экономической выгоды;

- используется в производственных или управленческих нуждах;

- как правило, всегда стоимость превышает лимит для бухгалтерских и налоговых целей (до 40000 и от 100000 соответственно).

Если организация не планирует заняться продажей автомобилей, то машину можно принять как основное средство.

В налоговом учете для такого объекта обязательно нужно установить амортизационную группу, в соответствии с которой будет определен срок полезного использования для начисления амортизации.

В бухгалтерском учете срок службы можно установить без привязки к амортизационной группе на основе планируемого периода эксплуатации и условий использования автомобиля.

При желании в бухучете можно установить срок использования, равный определенному в налоговом учете по Классификации основных средств. Законодательство это не запрещает.

Кроме того, одинаковое время службы позволит минимизировать возможные расхождения в учетной деятельности.

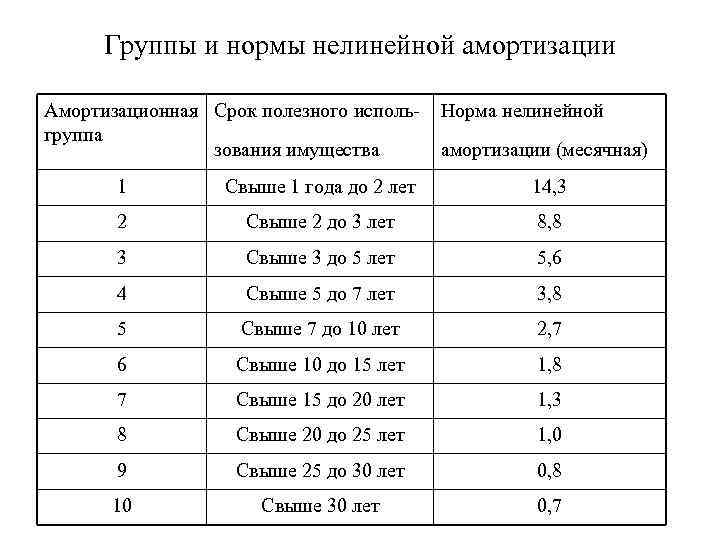

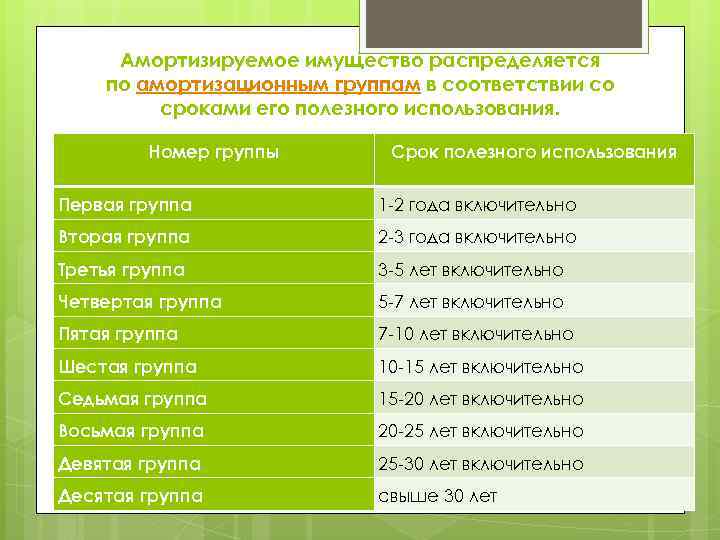

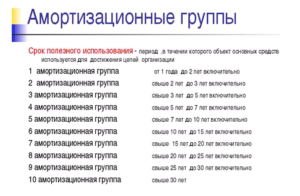

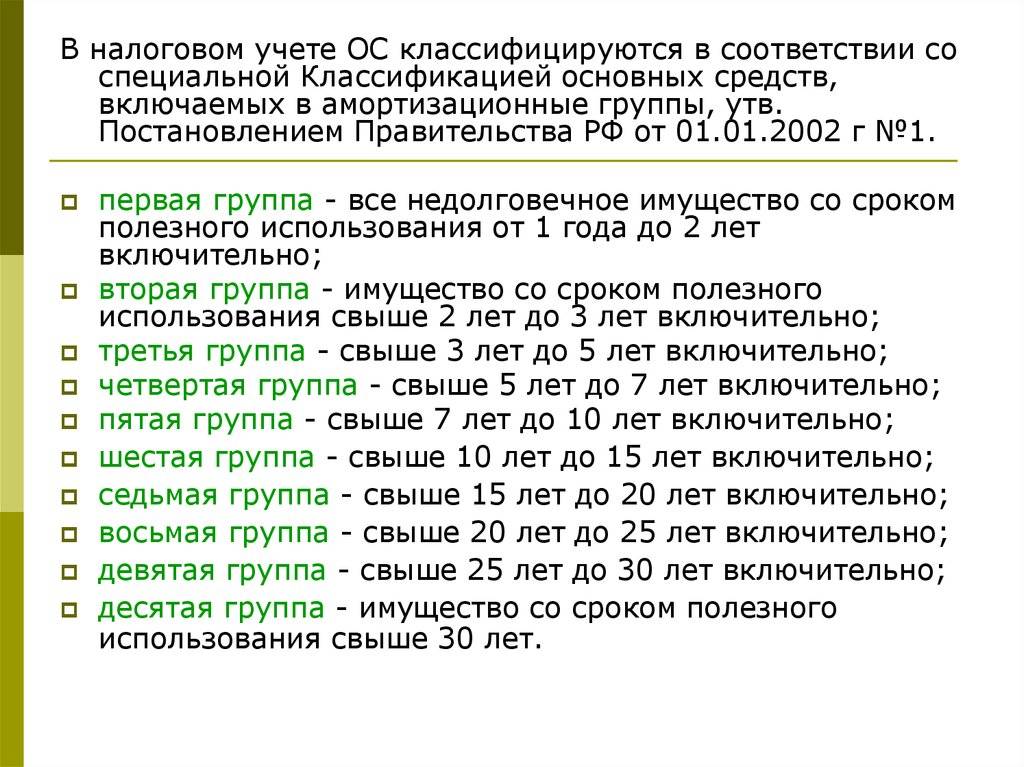

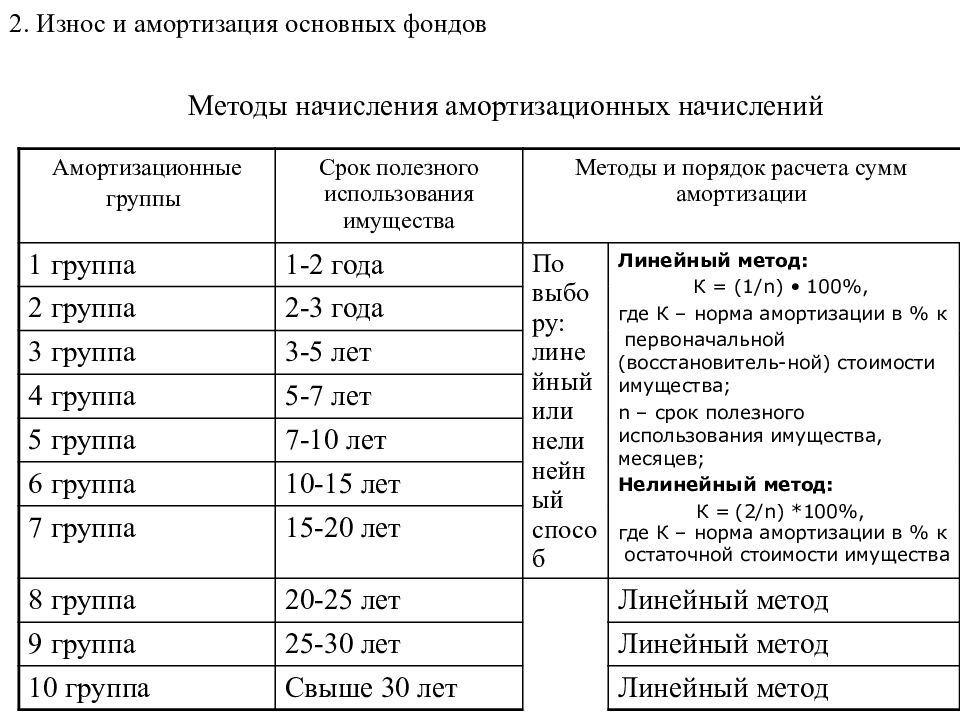

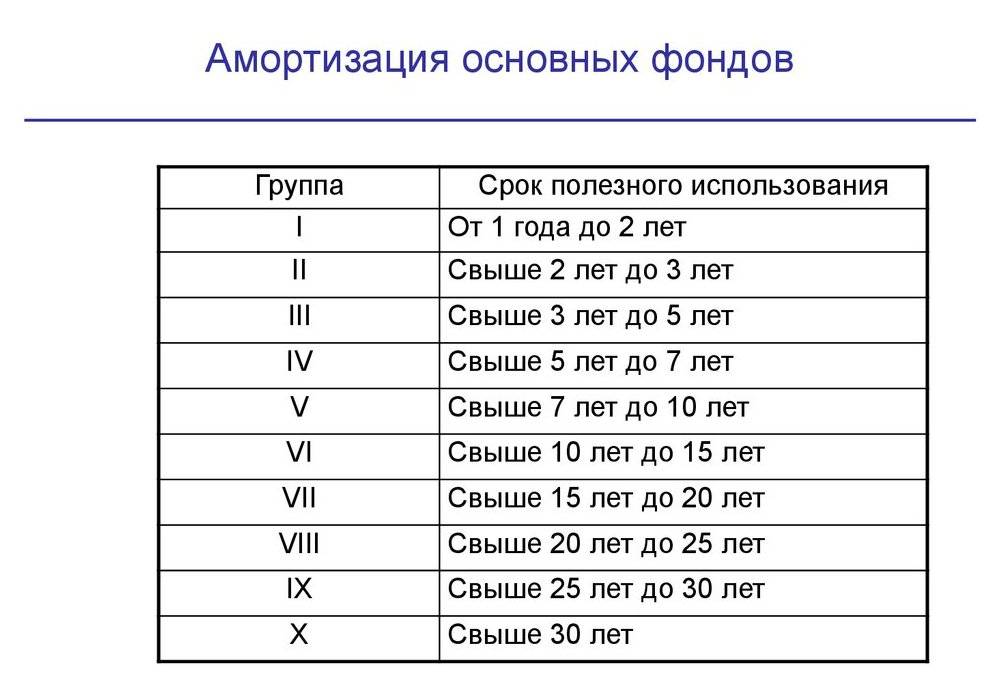

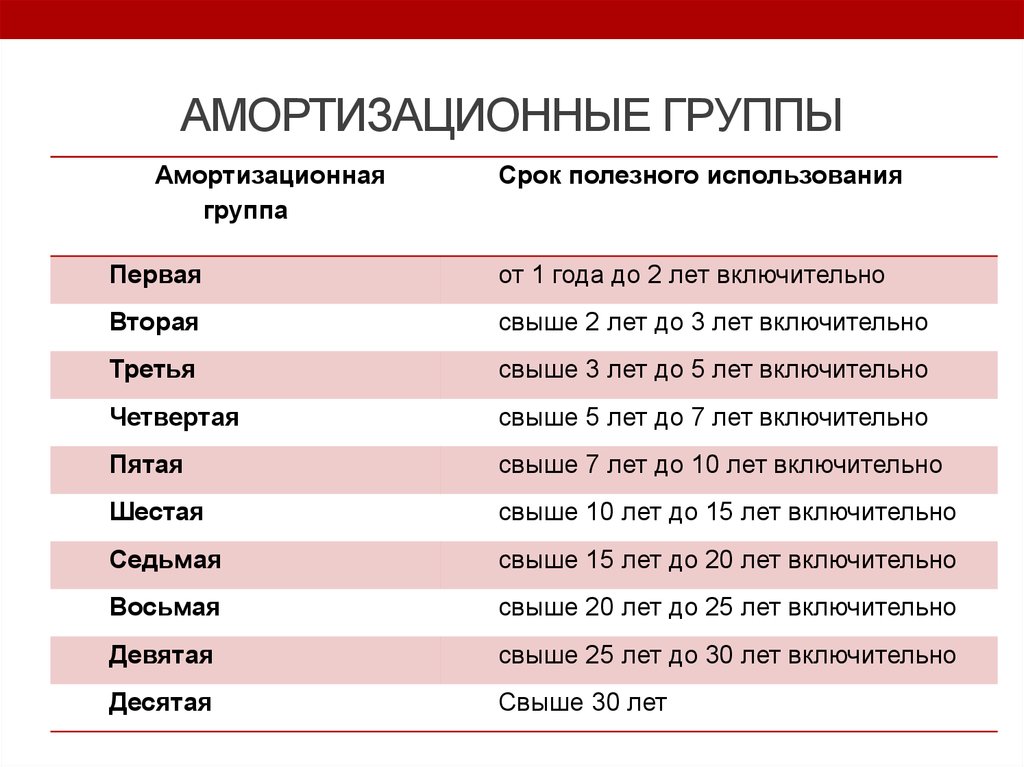

Классификация утверждена Постановлением Правительства РФ №1 от 01.01.2002 в ред. от 07.07.2016.

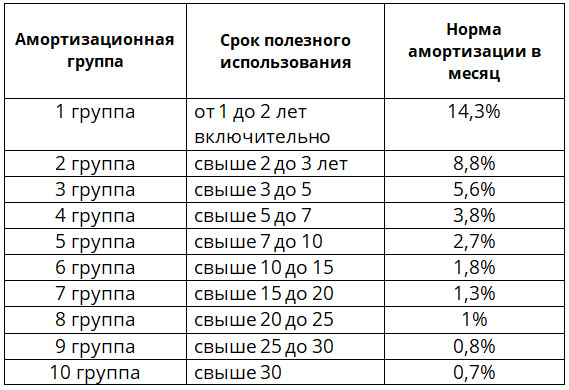

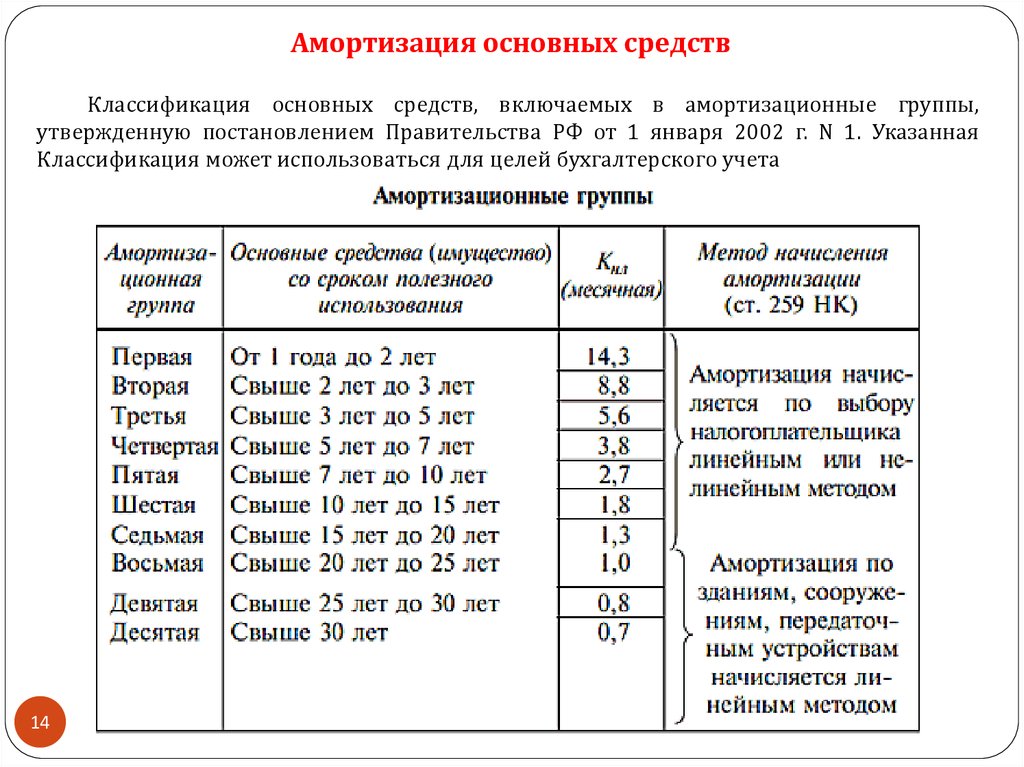

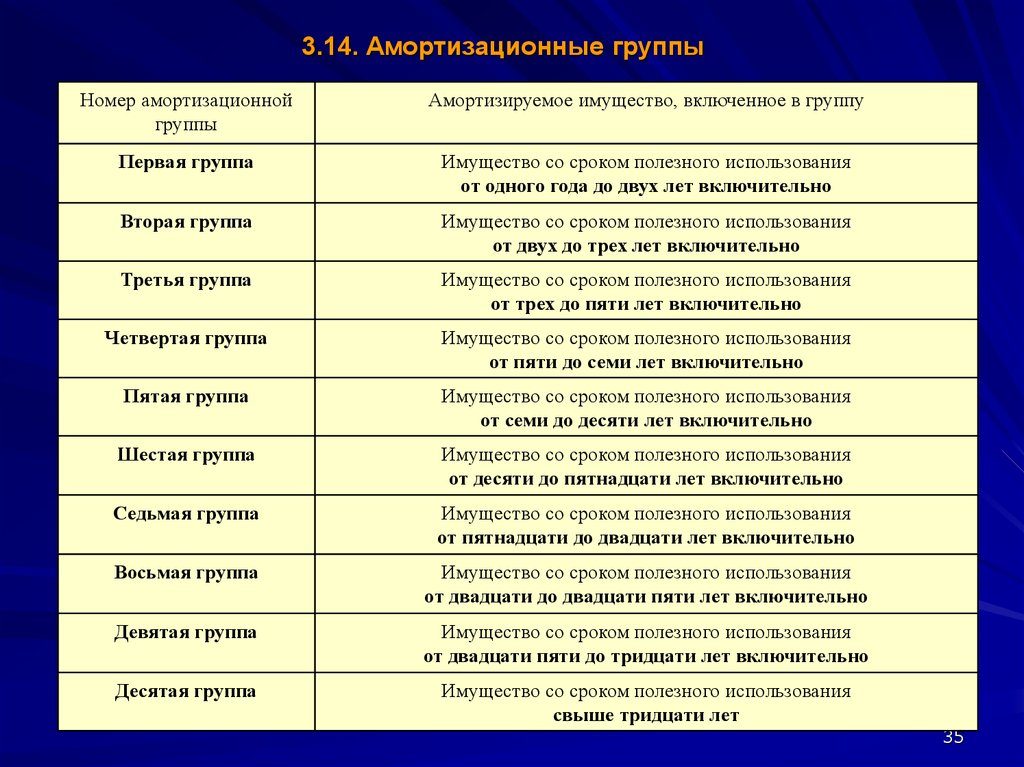

В Классификаторе предусмотрено 10 амортизационных групп.

Для каждой определен срок полезного использования в виде диапазона лет, в пределах которых можно выбирать любую длительность эксплуатации для расчета амортизации.

О расчете амортизации для автомобилей .

Транспортные средства в зависимости от их вида и целей применения можно отнести к группе со второй по пятую включительно.

Таблица

| Амортизационная группа | Срок службы, лет | Вид автотранспортного средства |

| 2 | 2-3 | |

| 3 | 3-5 |

|

| 4 | 5-7 |

|

| 5 | 7-9 |

|

Легковое авто

Легковые автомобили можно отнести к третьей амортизационной группе, при этом для них установлен ОКОФ 310.29.10.2. Диапазон срока службы от 3 до 5 лет.

Если легковая машина предназначена для инвалидов (ОКОФ 310.29.10.24), то тогда для нее нужно устанавливать 4 группу со сроком от 5 до 7 лет.

Легковые авто с объемом двигателя от 3.5 л большого и высшего класса (ОКОФ 310.29.10.24) относятся к 5 амортизационной группе, начислять амортизацию по ним можно от 7 до 9 лет.

Грузовой транспорт

Грузовики небольших размеров с максимальной допустимой массой 3,5 тонны и меньше относятся к 3 амортизационной группе со сроком от 3 до 5 лет.

Сюда относятся грузовые автомобили как с дизельным, так и бензиновым двигателем (ОКОФ 310.29.10.41.111 и 310.29.10.42.111 соответственно).

Бортовые машины, самосвалы, фургоны, а также тягачи для полуприцепов (ОКОФ 310.29.10.4) включаются в 4 группу, для них возможен период службы от 5 до 7 лет.

К 5-й можно отнести грузовые автомобили грузоподъемностью от 3.5 до 12 тонн и выше с дизельным и бензиновым двигателем.

В третью группу для начисления амортизации можно отнести также небольшие автобусы, длина которых не превышает 7,5 метров. Для городских малых автобусов установлен ОКОФ 310.29.10.30.111, для прочих — 310.29.10.30.119.

Автобусы средней длины до 12 м и особо большие до 24 м включительно относят к 4 амортизационной группе и устанавливают для них время эксплуатации от 5 до 7 лет.

В эту же группу попадают как городские автобусы, так и те, что передвигаются между городами – дальнего следования.

Троллейбусы также включены в 4 группу.

Автобусные поезда длиной свыше 16.5 м до 24 м включаются в 5 амортизационную группу, использовать их можно от 7 до 9 лет включительно.

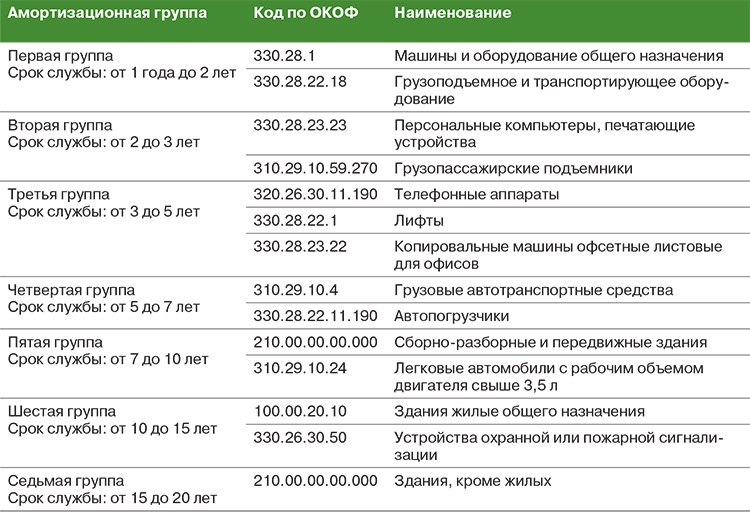

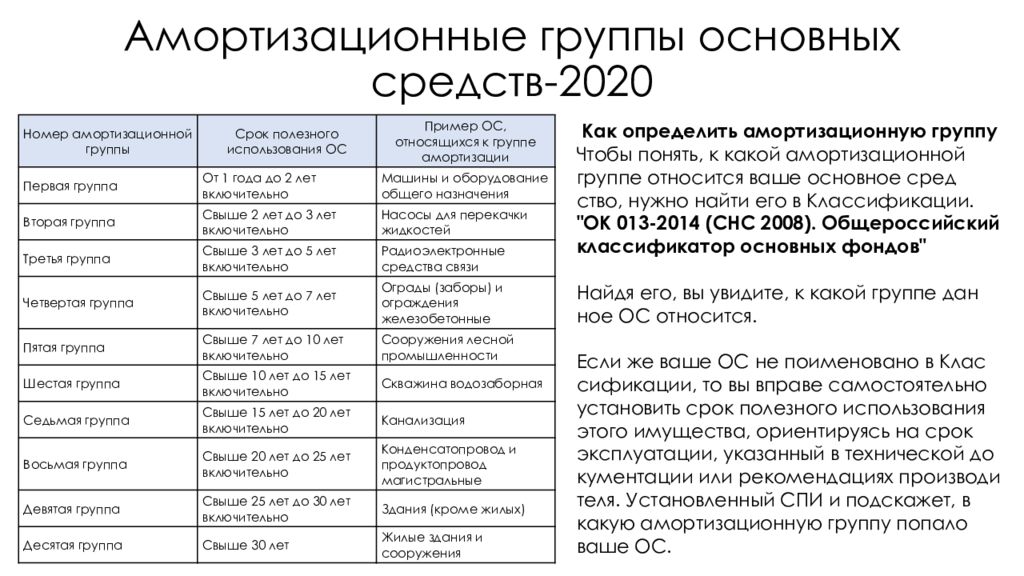

Классификатор основных средств по амортизационным группам

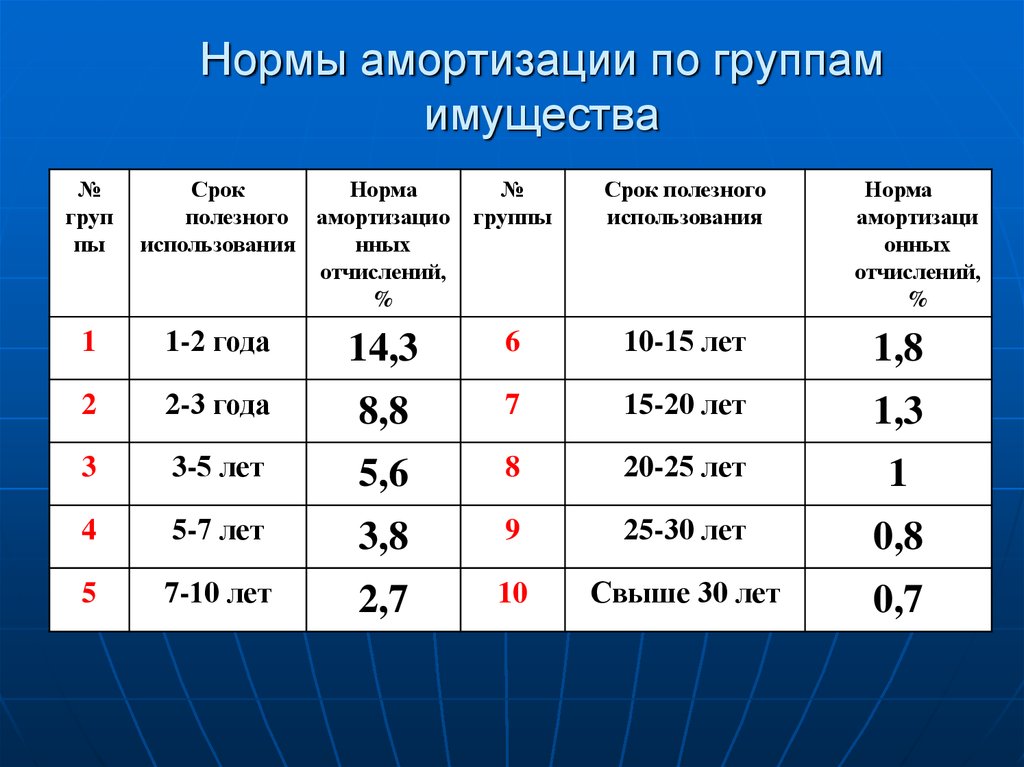

Классификация основных средств установлена в Постановлении Правительства № 1 от 01.01.2002. Она подразумевает распределение основных средств по СПИ. Каждый объект может быть включен в одну из 10 амортизационных групп: по первой минимальный срок использования начинается от одного года, по 10 – самый большой и начинается с 30 лет. Меньше года объект ОС эксплуатироваться не может – ведь иначе он будет отнесен к оборотным активам.

Исходя из отнесения к одной из групп определяется сумма амортизационных отчислений в месяц.

Классификатор основных средств по амортизационным группам выглядит следующим образом:

| Группа основных средств | Срок полезного использования, лет | Что входит |

|---|---|---|

| 1 амортизационная группа | 1-2 | Строительно-монтажный инструмент, машины бурильные, пневмодвигатели, пневмотурбины, оборудование для бурения нефтяных скважин, для лесного хозяйства, оборудование для медицинских учреждений |

| 2 амортизационная группа | 2-3 | Прессы, многолетние насаждения, краны подъемные |

| 3 амортизационная группа | 3-5 | Транспортные средства, оптические приборы, трубопроводы, переносные радиостанции, животные (в с/х производстве) |

| 4 амортизационная группа | 5-7 | Троллейбусы, подъемники, печи, горелки, точки доступа Wi-Fi, модемы, ягодные многолетние насаждения, лесовозы |

| 5 амортизационная группа | 7-10 | Пожарные машины, сборные строения, музыкальные инструменты, паровые котлы, резервуары |

| 6 амортизационная группа | 10-15 | Плавучие причалы, линии электросвязи, оборудование морских судов, контейнеры для хранения, снегозащитные заборы |

| 7 амортизационная группа | 15-20 | Здания из дерева и каркасные, пассажирские суда, печи для цементного производства, паровозы, мосты на опорах из дерева |

| 8 амортизационная группа | 20-25 | Каменные здания облегченной кладки, электрогенераторы, промышленные электровозы |

| 9 амортизационная группа | 25-30 | Овощехранилища, вагоны-цистерны, маневренные электровозы, системы канализации, причалы деревянные |

| 10 амортизационная группа | Свыше 30 | Здания и помещения, предназначенные для жилья, нежилые помещения, автодороги, эскалаторы, лесополосы, эскалаторы |

Полный список ОС по амортизационным группам, действующий на 2024 год (с последними изменениями), можно посмотреть здесь. В каждую группу объединены основные средства с учетом их кодов ОКОФ (Общероссийский классификатор основных фондов).

Учет смартфонов, мобильных телефонов: от приобретения до списания

В данной ситуации для разграничения объектов между запасами и ОС организация добавила в учетную политику стоимостной критерий — 30 БВ (без НДС). Поскольку стоимость смартфона (мобильного телефона) менее этой величины (18,07 БВ ((629 руб. — 104,83 руб.) / 29 руб.)), он принимается к учету как средство в обороте.

Исходя из норм абз. 5 п. 107 Инструкции N 133 стоимость смартфона (мобильного телефона) списывается в состав указанных управленческих расходов в порядке, предусмотренном учетной политикой организации, а именно: 50 процентов — при передаче в эксплуатацию, а остальные 50 процентов — при выбытии за непригодностью.

Организация может определять содержание драгметаллов в имуществе при его приобретении или после его списания. В данной ситуации выбран второй вариант. В таком случае в учетные документы по смартфону (мобильному телефону) вносится запись «Находятся драгоценные металлы, содержание которых определяется после списания» (ч. 1, 4 п. 34 Инструкции N 34).

Так как смартфон (мобильный телефон) относится к электрическому и электронному оборудованию, то организация может передать его переработчику в полной комплектности без изъятия из него лома и отходов драгметаллов. При этом массу содержащихся в нем драгметаллов в сопроводительных документах можно не указывать (ч. 1 п. 72-2 Инструкции N 34, подстрочное примечание и подстрочное примечание к п. 72-2 Инструкции N 34, п. 42 приложения 4 к Постановлению Совмина N 388, Разъяснение Минфина от 19.11.2022, Разъяснение Минфина от 12.11.2022, Разъяснение Минфина от 14.10.2022).

Для обобщения информации о расчетах с поставщиками за приобретенное имущество предназначен счет 60 «Расчеты с поставщиками и подрядчиками». Погашение обязательств перед ними, включая авансы и предварительную оплату, отражается по дебету этого счета в корреспонденции с кредитом счета 51 «Расчетные счета» (ч. 1, 4 п. 47 Инструкции N 50).

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

| Наименование оборудования | Старый код | Новый код |

| Принтер | 143020360 | 320.26.2 |

| Сканер | 143020000 | 330.28.23.23 |

| МФУ | 143020360 | 320.26.2 |

| ПК | 143020229 | 320.26.20.14 |

| Ноутбук | 143020224 | 320.26.20.11.110 |

| Планшет | 143020224 | 320.26.20.11.110 |

| Колонки компьютерные | 143221125 | 320.26.30.11.150 |

| Сервер | 143020100 | 320.26.20.14 |

| Роутер (модем) | 143313450 | 320.26.30.11.190

320.26.30.23 |

| Стационарный телефонный аппарат | 143222134 | 320.26.30.23 |

| Устройства для заряжения энергией | 143440142 | 330.26.51.66 |

| Проектор | 143322030 | 330.26.70.16 |

| Источник питания | 143020000 | 330.28.23.23 |

| Мобильный телефонный аппарат | Отсутствует | 320.26.30.22 |

Основные средства и бухгалтерский учет: ответственность

Основные средства включают в себя нематериальные активы, материальные активы и биологические активы, которые используются предприятием в процессе его деятельности на протяжении длительного времени. Они являются важным элементом баланса и имеют большую стоимость, поэтому их правильное учетное отражение является необходимостью.

В бухгалтерии основные средства отражаются на счетах 01 «Основные средства» и 02 «Амортизация основных средств». При приобретении основных средств их стоимость отражается на счете 01 «Основные средства», а затем счет 02 «Амортизация основных средств» используется для отражения начисления амортизации. В свою очередь, начисление амортизации позволяет учесть износ и старение основных средств.

Правильное отражение основных средств в бухгалтерии важно для обеспечения надлежащего контроля и учета имущества предприятия. Кроме того, правильное отражение основных средств влияет на расчет налоговой базы и определение суммы налоговых платежей

В налоговой отчетности требования к учету основных средств могут отличаться от бухгалтерии. Налоговые органы могут устанавливать определенные сроки амортизации и величину начисления амортизации, которые отличаются от бухгалтерии. Поэтому, бухгалтерам необходимо быть внимательными при составлении налоговой отчетности и учитывать все требования и нормативы, установленные законодательством.

| Основные средства | Бухгалтерия | Налоговая отчетность |

|---|---|---|

| Отражение на счетах 01 и 02 | Да | Да |

| Учетная амортизация | Да | Может отличаться |

| Сроки амортизации | Да | Могут отличаться |

В связи с ответственностью за правильность ведения бухгалтерского учета основных средств, предприятия часто привлекают профессиональных бухгалтеров или аудиторов для контроля и подтверждения правильности учета. Также, предприятия могут использовать специализированное программное обеспечение для автоматизации процесса учета основных средств.

В заключение, бухгалтерский учет основных средств является ответственной задачей, требующей внимательности, аккуратности и знания законодательства

Правильное отражение основных средств в бухгалтерии и налоговой отчетности важно для обеспечения надлежащего контроля над имуществом предприятия и соответствия требованиям налоговых органов

Амортизационная группа автомобиля

СПИ легковых автомобилей можно определить в зависимости от габаритов и объема двигателя машины:

- от семи до девяти лет – большие автомобили объемом двигателя от 3,5 литров;

- от пяти до семи лет – небольшие машины для людей с инвалидностью;

- от трех до пяти лет – прочие легковые машины.

В качестве примера узнаем СПИ б/у автомобиля Toyota Auris 2008 года выпуска. Объем двигателя данного автомобиля – 1,6 литров.

Значит, его СПИ может составлять от трех до пяти лет.

В Постановлении Правительства Российской Федерации от 01.01.2002 «О Классификации основных средств, включаемых в амортизационные группы» можно увидеть Классификатор СПИ согласно амортизационным группам транспорта.

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

| №п/п | Амортизационная группа | СПИ, лет | Вид транспорта |

| 1 | 2 | от двух до трех | Грузопассажирские подъемники с платформами |

| 2 | 3 | от трех до пяти |

|

| 3 | 4 | от пяти до семи |

|

| 4 | 5 | от семи до девяти |

|

Являются ли водительские права документом, удостоверяющим личность, читайте тут.

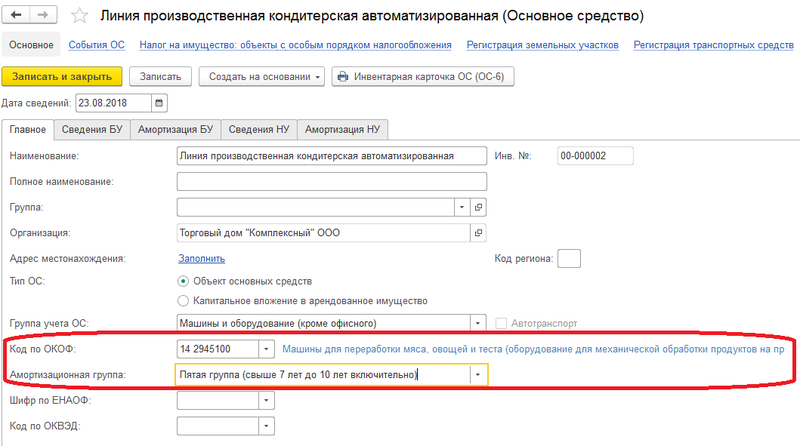

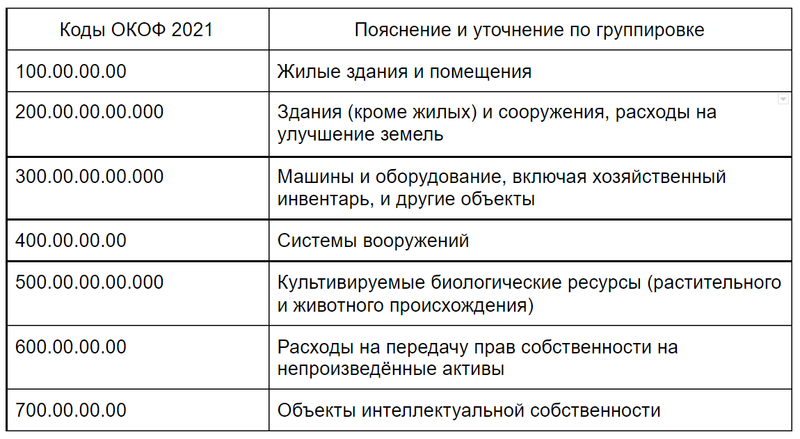

Амортизационные группы основных средств (2019) определяйте по Классификации. И только если в ней не нашли свое основное средство, смотрите в ОКОФ. В нем определите, какому коду соответствует имущество. Он состоит из девяти цифр. Нужную амортизационную группу в Классификации вы найдете по первым шести цифрам кода.

Описание и справочные данные

- Наименование:

- Общероссийский классификатор основных фондов

- Аббревиатура:

- ОКОФ

- Обозначение:

- ОК 013-2014 (СНС 2008)

- Число страниц:

- 52

- По-английски:

- Ответственный:

- Росстандарт

- Основание:

- Приказ Росстандарта от 10.11.2015 №1746-ст

- Дата введения:

- 01.01.2017

- Дата окончания:

- Последнее изменение:

- № 12, действует с 1 ноября 2023 г

- Приказ Росстандарта от 19.09.2023 №889-ст

Принят взамен ОКОФ ОК 013-94.

Изначально дата введения ОКОФ была утверждена на 1 января 2016 года (приказ №2018-ст от 12 декабря 2014 г). Позже дата введения нового ОКОФ ОК 013-2014 и отмены старого ОКОФ ОК 013-94 была перенесена на 1 января 2017 года (приказ №1746-ст от 10 ноября 2015 г).

Применение повышающих коэффициентов

Этот порядок определяется статьей 259.3 НК РФ. Здесь указано, что повышающий коэффициент механического износа применяется в случаях:

- Эксплуатация в условиях агрессивной среды или повышенной сменности — коэффициент 2. Агрессивной средой определяется совокупность факторов, способствующих преждевременному износу авто. Например, техника работает в токсичной среде, пожаро- и взрывоопасных зонах;

- В отношении техники, которая является предметом договора лизинга — коэффициент 3. Это правило не распространяется на используемые автотранспортные средства, которые относятся к категории 1-3 амортизационных групп.

Скачать для просмотра и печати:

К какой амортизационной группе относится грузовой автомобиль?

Группировка транспортных средств в целях расчета амортизации производится в зависимости от типа двигателя, массы и назначения автомобиля. Большинство грузового транспорта входит в 3-5 классификационные группы. Точные данные приведены в таблице ниже.

Амортизационные группы по транспорту для грузовых перевозок – с 01.01.17 г.

|

Группа |

СПИ (лет) |

Вид грузового автомобиля |

Код действующего ОКОФ |

|

Третья |

3-5 |

Дизельный транспорт с предельной грузоподъемностью в 3,5 т. |

Актуальное значение 310.29.10.41.111 |

|

Бензиновый автотранспорт с предельной грузоподъемностью в 3,5 т. |

Актуальное значение 310.29.10.42.111 |

||

|

Четвертая |

5-7 |

Автотранспорт грузовой и тягачи дорожного типа к полуприцепам (к примеру, фургоны, самосвалы, бортовой транспорт, тягачи) |

Актуальное значение 310.29.10.4 |

|

Пятая |

7-10 |

Дизельный транспорт с 3,5 до 12 т. максимум |

Актуальное значение 310.29.10.41.112 |

|

Дизельный транспорт более 12 т. |

Актуальное значение 310.29.10.41.113 |

||

|

Бензиновый транспорт с массой свыше 3,5 до 12 т. |

Актуальное значение 310.29.10.42.112 |

||

|

Бензиновый транспорт с возможной грузоподъемностью свыше 12 т. |

Актуальное значение 310.29.10.42.113 |

||

|

Автотранспорт спецназначения (седельные тягачи) |

Актуальное значение 310.29.10.5 |

||

|

Автогидроподъемники |

Актуальное значение 310.29.10.59.270 |

||

|

Автотранспорт спецназначения, не включенный в остальные группы (типа мусоровозов) |

Актуальное значение 310.29.10.59.390 |

Определяем амортизационную группу легкового авто

Амортизационная группа легкового автомобиля зависит не только от рабочего объема его двигателя, но и от его класса.

| Объем двигателя автомобиля | Класс легкового автомобиля | Срок полезного использовани я |

Амортизационная груп-п апп. 1, 3 ст. 258 НК РФ |

| До 1,2 л включительно | Особо малый | 3-я | |

| Свыше 1,2 л до 1,8 л включительно | Малый | ||

| Свыше 1,8 до 3,5 л включительно | Средний | ||

| Свыше 3,5 л | Большой | 5-я | |

|

Не имеет значения |

ВысшийВ высший класс могут попасть и авто с небольшим объемом двигателя |

Как видим, если объем двигателя вашей новой машины превышает 3,5 л, то его амортизационная группа — однозначно 5-я. Также не возникнет сложностей в определении группы для недорогих малолитражных автомобилей: бюджетные легковушки никак не могут попасть в высший класс. Скорее всего, они попадут в 3-ю амортизационную группу.

2012, № 10, с. 19

Сложнее всего определиться с амортизационной группой респектабельных автомобилей с объемом двигателя до 3,5 л. Так, сомнения могут появиться, в частности, при покупке Audi А8 или Nissan Teana. К какому классу их отнести: к высшему или иному? В Классификации ОС никаких четких ориентиров нет.

Внимание

Класс автомобиля важен и при отнесении его к энергоэффективному ОС для возможности использования ускоренной амортизации и льгот по налогу на имуществ оподп. 4 п. 1 ст. 259.3 , п. 21 ст. 381 НК РФ

.

Есть довольно старое Письмо Таможенного комитета, в котором к высшему классу рекомендовано относить автомобили представительского класс аПисьмо ГТК от 26.02.97 № 04-30/3515

. К этому Письму ГТК отсылают и налоговик иПисьмо УФНС по г. Москве от 21.12.2011 № 16-15/123396@

. А что считать представительскими машинами — решается индивидуально, при этом учитываются престижность марки, цена, комфортабельность салона и так далее.

К примеру, у гибридного Lexus CT 200h бензиновый двигатель — 1,8 л, а цена автомобиля может доходить до 1,7 млн руб. Отнести такую машину к малому классу, конечно, можно, но у проверяющих это наверняка вызовет вопросы.

В качестве экспертов они могут привлечь специалистов компании-производителя. И наверняка те подтвердят налоговикам (как уже подтвердили нам в телефонном разговоре), что все машины марки Lexus — представительского класса, а значит, высшего.

Есть и другой подход: к высшему классу относить только легковушки длиной свыше 4,9 м. Он предложен Министерством экономики в 1998 г.Методическое руководство РД 37.009.015-98, утв. Минэкономики 04.06.98

И в одном судебном споре организации удалось отстоять свою позицию — ссылаясь на небольшую длину своей машины, она утверждала, что автомобиль не относится к высшему классу (а следовательно, его не надо включать в 5-ю амортизационную групп уПостановление 17 ААС от 08.12.2008 № 17АП-8900/2008-АК

). Правда, есть и противоположные судебные решени яПостановление 11 ААС от 24.02.2011 № А72-6500/2010

.

Вместе с тем если ваша машина длиннее 4,9 м, но на высший класс никак не тянет (это может быть недорогой универсал), то можете смело игнорировать рекомендации Минэкономики.

Дело в том, что само Методическое руководство не было нигде ни зарегистрировано, ни опубликовано. А следовательно, не может устанавливать какие-то «правила игры».

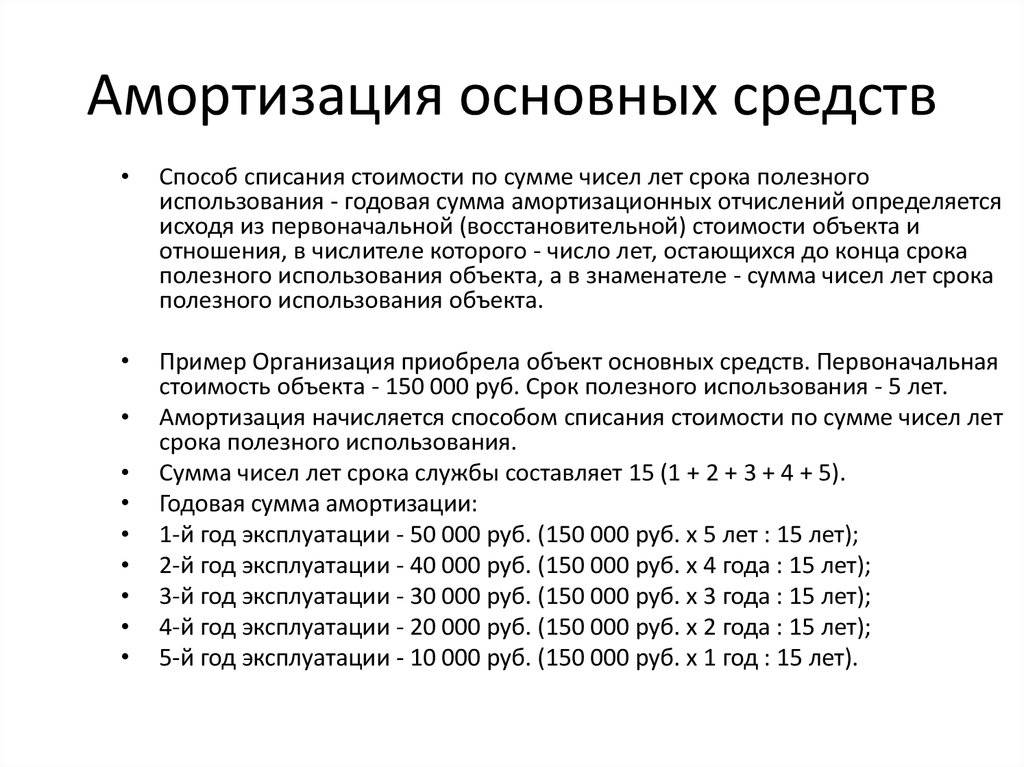

Амортизация: сущность и принципы

Основная цель амортизации — учет износа и старения активов на протяжении их использования. При этом, амортизация помогает предприятию распределять стоимость основных средств на периоды их использования, вместо выделения всей суммы расходов на один отчетный период.

Амортизация рассчитывается на основании принципа согласования доходов и расходов, который предполагает, что затраты на приобретение активов должны окупаться по мере их использования и приносить выгоду предприятию в процессе его деятельности.

Принципы амортизации основных средств включают в себя:

- Принцип последовательности – основные средства должны быть амортизированы равномерно на протяжении срока их службы.

- Принцип экономической обоснованности – амортизация должна отражать рыночную стоимость активов и соответствовать их физическому износу.

- Принцип непрерывности – амортизация должна проводиться в регулярном порядке и отражаться в бухгалтерском учете.

Тем самым, амортизация способствует правильному учету расходов на основные средства, обеспечивает точное отображение их стоимости на балансе предприятия и помогает руководству принимать взвешенные финансовые решения.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Амортизационные группы основных средств 2022

аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/BSR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания

модемы/мультиплексоры; мультиплексор DSLAM, медиаконвертеры; транспордеры; пограничные контроллеры сессий (SBC); межсетевые экраны; усилители; станционные и линейные блоки аппаратуры уплотнения; регенераторы; электронные абонентские терминалы; телефонные факсимильные аппараты; цифровые мини-АТС (сельские, учрежденческие, выносные); точки доступа WiFi

Амортизационная группа и срок полезного использования для легковой машины

Для корректного подсчета амортизации можно воспользоваться указанной ниже таблицей. В ней указаны:

- виды транспортных средств;

- соответствующая амортизационная группа (АГ);

- СПИ;

- коды ОКОФ.

Для легковых автомобилей взяты следующие группы СПИ:

- 3 (срок 3-5 лет);

- 4 (срок 5-7 лет);

- 5 (срок 7-10 лет).

| Вид автотранспорта | Его характеристики | ОКОФ | Амортизационная группа | СПИ (в годах) |

| Легковое ТС. | Объем двигателя не более 3,5 л. | 310.29.10.21/310.29.10.22. | 3 | От 3 до 5. |

| Легковое ТС. | Объем двигателя более 3,5 л. | 310.29.10.24. | 5 | От 7 до 10. |

| Легковое ТС. | Дизельный или полудизельный ДВС. | 310.29.10.23. | 5 | От 7 до 10. |

| Легковое ТС малого класса. | Предназначено для перевозки людей с инвалидностью. Мощностные показатели ДВС не учитываются. | 310.29.10.24. | 4 | От 7 до 10. |

| Грузовое ТС. | С допустимой массой не более 3.5 тонн. С дизельным или бензиновым ДВС. |

|

3 | От 3 до 5. |

Согласно КОАП РФ, легковым транспортным средством является автомобиль с заявленной массой не более 3.5 тонн. Машины с большей массой относят к грузовому транспорту.

Юридическая консультация. Гарантия результата. Звоните . .

Опираясь на данные таблицы, можно сделать расчет амортизации.

ОКОФ 330.28.41.22.110 — Станки сверлильные металлорежущие

ОКОФ 330.28.41.22.110 — Станки сверлильные металлорежущие

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.4 — Оборудование металлообрабатывающее и станки

- 330.28.41.2 — Станки токарные, расточные и фрезерные металлорежущие

- 330.28.41.22 — Станки сверлильные, расточные или фрезерные металлорежущие; гайконарезные и резьбонарезные металлорежущие станки, не включенные в другие группировки

- 330.28.41.22.110 — Станки сверлильные металлорежущие

330.28.41.22.110 — Станки сверлильные металлорежущие

Классификатор: ОКОФ ОК 013-2014 Код: 330.28.41.22.110 Наименование: Станки сверлильные металлорежущие Дочерних элементов: 0 Амортизационных групп: 0 Прямых переходных ключей: 2

Подгруппировки

Группировка 330.28.41.22.110 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

Код 330.28.41.22.110 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

| Код | Наименование | Код | Наименование |

| 142922111 | Станки сверлильные (вертикально-сверлильные, координатно-сверлильные, радиально-сверлильные) | 330.28.41.22.110 | Станки сверлильные металлорежущие |

| 142922172 | Станки специальные, специализированные сверлильно-расточной группы |