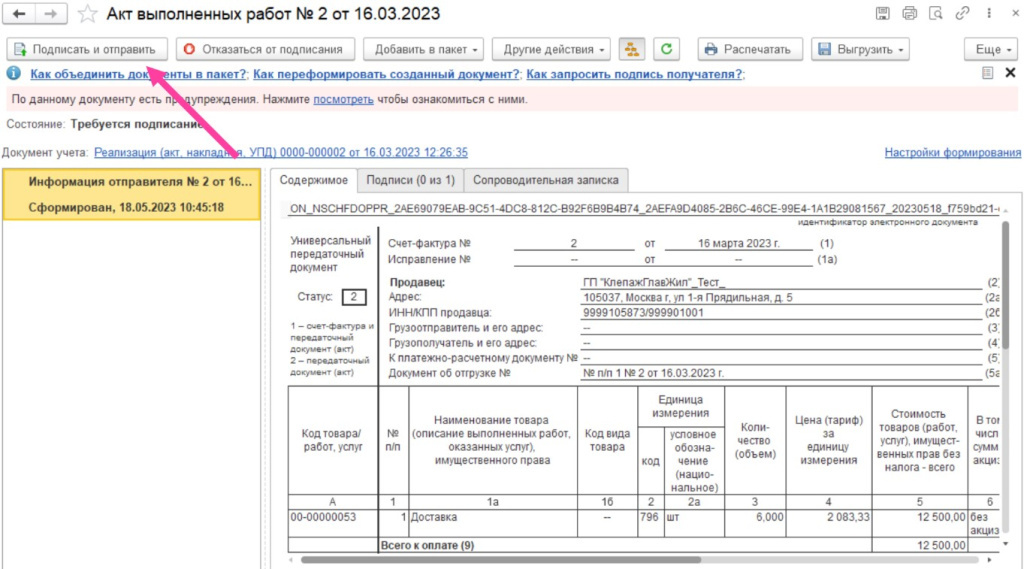

Какие акты оформляются после оказания услуг электронного документооборота?

После оказания услуг электронного документооборота возникает необходимость оформления определенных актов, которые подтверждают факт предоставления и получения услуги. В зависимости от ситуации и поставленных целей, могут использоваться следующие акты:

1. Акт выполненных работ (услуг)

Акт выполненных работ (услуг) является основным документом, подтверждающим выполнение услуг электронного документооборота. В данном акте указываются сведения о сроках, объеме и качестве оказанных услуг, а также иные детали, важные для документального оформления проведенной операции.

2. Акт приема-передачи электронной документации

Акт приема-передачи электронной документации представляет собой документ, удостоверяющий передачу электронных документов между сторонами. В данном акте фиксируются сведения о переданных документах, их формате и количестве. Этот акт имеет особое значение в случаях, когда требуется установить факт передачи и получения определенной информации.

Важно отметить, что указанные акты представляют лишь небольшую часть возможных документов, которые могут быть оформлены после оказания услуг электронного документооборота. Конкретный перечень актов зависит от типа проводимых операций и требований законодательства

Мифы

Миф 1.

Да, отправка накладной или акта не требует обязательного присутствия посредника – оператора ЭДО. И действительно можно отправить документ, подписанный усиленной квалифицированной электронной подписью, даже по электронной почте ( для этого не нужна специальная система). Но при этом теряется возможность использовать все преимущества и выгоды системы ЭДО.

Рассмотрим следующий пример: накладная и счет-фактура поступают к покупателю через разные системы. Например, организация отправляет счета-фактуры через систему ЭДО оператора ЭДО, а накладные отправляются по электронной почте.

В этом случае, сэкономив на услугах оператора по отправке накладных, можно получить следующие проблемы: движение документов в разных системах будет не синхронизировано. Счет-фактура может прийти раньше накладной.

Так как покупатель получает документы отдельно, они не связаны между собой. Это влечет затрату времени на поиск и трудности в распознавании счета-фактуры на стороне покупателя, а значит, и увеличение затрат на эти процессы.

Непросто организовать группировку документов в пакеты , если документы идут через разные системы. Также в этом случае отсутствует единый источник контроля над документооборотом.

Миф 2.

Отправлять сразу два документа в одной связкепроблематично, поскольку у накладной и счета-фактуры разные алгоритмы доставки и формирования юридически значимого документа. К тому же на накладной/акте должно быть 2 подписи, а на счете-фактуре – только подпись отправителя. Поэтому физически документы отправляются и обрабатываются отдельно друг от друга. Но это не проблема, если в системе ЭДО реализована функция связывания документов в пакеты. В этом случае документы физически перемещаются отдельно, но они связываются перед отправкой счета-фактуры и в системе будут ссылаться друг на друга.Более того, даже если бы можно было отправить документы вместе, велика вероятность принять счет фактуру, правильность которого не гарантирована до известной степени подписанным документом бухучета. Поясню: как только счет-фактура поступает к получателю, немедленно формируется и подписывается квитанция о ее получении. Если квитанция о получении сформирована, получатель уже обязан отразить счет-фактуру в учете, даже если документ неправильный. В этом случае придется использовать механизм уведомления об уточнении и последующих корректирующих документов, чтобы прийти к правильному документу. Поэтому рекомендуется сделать так: сначала обе стороны подписывают накладную или акт, а потом на основании подписанного документа бухучета формируется счет-фактура, которая наверняка будет правильной и не потребует дальнейших корректировок. Благодаря тому, что в ЭДО доставка происходит мгновенно, компании смогут позволить себе уменьшить таким образом количество неправильных документов и последующих исправлений. Таким образом, в процессе ЭДО то факт, что документы доставляют отдельно, не критичен: ведь их можно соединить в пакет в системе ЭДО, где все документы, как изначальные , так и скорректированные, связаны друг с другом.

И здесь важно отметить один нюанс, часто возникающий в проектах по внедрению электронного документооборота. Вовсе необязательно (неэффективно, а порой и просто невозможно!) стремиться сохранить такие же процессы, которые сложились для традиционного, бумажного документооборота

Выше уже были приведены примеры их значительных отличий.

Миф 3

Увы. Если не провести ревизию бизнес-процессов, можно упустить львиную долю преимуществ ЭДО. При внедрении ЭДО нужно отказаться от шаблонов, связанных с бумажным документооборотом и, в некотором роде, постараться перейти на другой уровень работы с бизнес-процессами.

Самый простой пример: в бумажном документообороте получателю стандартно высылается пакет документов – например, акт, счет, счет-фактура. Подразумевается , что лучше выслать все документы вместе: ведь, если в них будет ошибка, все документы отправятся в корзину, и поставщика попросят переделать весь пакет.

В ЭДО процесс получения некоторых документов (например, счета-фактуры) фиксируется оператором. И поэтому полученный неправильный счет-фактуру нельзя так просто выбросить в корзину. С другой стороны, всегда можно попросить аннулировать счет-фактуру в системе, исправить акт и выслать скорректированный документ, причем его получение займет секунды. Первый стадией проектов по переходу на ЭДО всегда является анализ бизнес-процессов: необходимо оценить, как их можно изменить, чтобы пользоваться преимуществами электронной доставки в полной мере.

Обоснование

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме (абз. 2 п. 1 ст. 169 НК РФ).

Документы, составленные на бумажном носителе и в электронном виде, имеют одинаковую юридическую силу, следовательно:

- счет-фактура должен быть составлен или в электронном виде, или на бумажном носителе;

- возможность дублирования счета-фактуры, составленного в электронном виде, на бумажном носителе предусмотрена только для случаев, когда комитент (принципал), покупатель (клиент, инвестор) не получил от продавца электронный счет-фактуру (п. 4 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137);

- правилами не предусмотрена возможность дублирования в электронном виде счета-фактуры, составленного на бумажном носителе. Однако прямой запрет электронного дублирования связан только с выставлением в электронном виде бумажного дубликата не полученного покупателем электронного счета-фактуры.

Что касается выставления бумажных и электронных счетов-фактур разным контрагентам или одному контрагенту в рамках различных договоров, то необходимо отметить следующее.

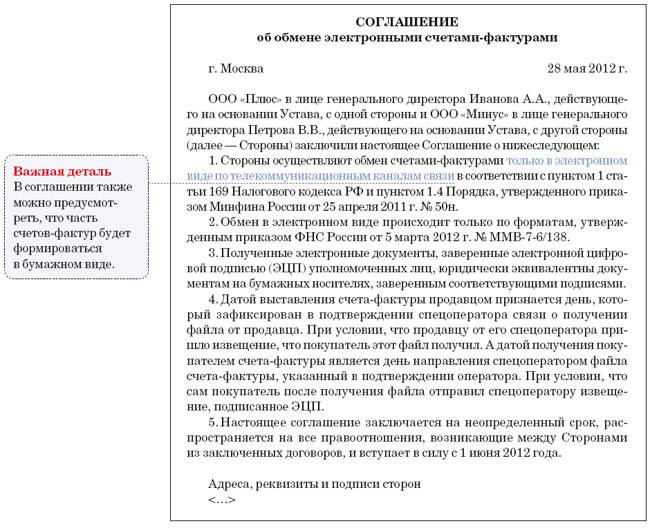

Наличие заключенного между сторонами сделки соглашения об обмене электронными счетами-фактурами не препятствует выставлению счета-фактуры на бумажном носителе. Значит, если партнеры по сделке, применяющие электронный документооборот, допускают возможность составления в некоторых случаях бумажных счетов-фактур, то их действия правомерны. При этом одновременное (повторное) выставление электронного счета-фактуры уже не производится (Письмо ФНС РФ от 17.06.2013 № ЕД-4-3/10769, Письмо Минфина РФ от 12.09.2013 № 03-07-09/37682).

Если в рассматриваемом случае счет-фактура уже был выставлен контрагенту на бумаге, то составление одновременно электронного документа противоречит действующему законодательству.

Порядок выставления счета-фактуры

Порядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было. То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами. То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Обоснование расходов

На тот или иной вид расходов фирмы должны быть документы, которые их подтверждают. Если в затраты включена стоимость материалов – это накладные на оприходование, договор купли-продажи (если он был заключен в письменной форме), счета-фактуры. Если в расходы включены те или иные услуги производственного характера – это договор и акт их сдачи-приемки. По командировочным расходам это проездные документы, приказ о направлении в командировку и т. д.

Перечень расходов по производству и реализации, который дан в Налоговом кодексе РФ, не является закрытым.

Уменьшать прибыль фирмы могут и те расходы, которых в нем нет. Главное, чтобы затраты были документально подтверждены и экономически обоснованы, то есть связаны с получением дохода (п. 1 ст. 252 НК РФ).

Экономически оправданными затратами можно считать прежде всего те, без которых невозможно выполнение того или иного договора. Как сказано в статье 432 ГК РФ, существенными являются:

- условия о предмете договора (например, выполнение работы, купля-продажа имущества или сдача его в аренду и т. д.);

- условия, которые поименованы в законе как необходимые для договора того или иного вида (например, перечень существенных условий договора страхования приведен в статье 942 ГК РФ, доверительного управления имуществом – в ст. 1016 ГК РФ и т. д.);

- другие условия, которые стороны договора считают для себя существенными.

Таким образом, если ваша фирма договорилась оплатить те или иные расходы и это условие является по договору существенным, то они считаются экономически оправданными. Следовательно, данные расходы уменьшают налогооблагаемую прибыль.

Существенными могут быть и другие условия, которые указаны в договоре.

Главное – должны соблюдаться условия:

- договор, который заключила фирма, связан с получением выручки;

- расходы по договору, в рамках которого оплачиваются те или иные затраты, уменьшают налогооблагаемую прибыль, то есть соответствуют перечню расходов из НК РФ.

Электронный документооборот: возможности и ограничения

Возможности электронного документооборота:

1. Быстрый обмен документами. ЭДО позволяет отправлять и получать документы мгновенно, не завися от расстояния между отправителем и получателем.

2. Использование электронной подписи. ЭДО позволяет использовать электронные подписи для подтверждения подлинности и целостности документов. Это обеспечивает высокий уровень безопасности и защиты информации.

3. Централизованное хранение документов. Все документы в системе ЭДО хранятся в электронном виде и доступны для просмотра и поиска по различным критериям. Это облегчает процесс архивирования и управления документами.

4. Отслеживание статуса документов. ЭДО позволяет отслеживать статус документов, например, узнать, когда документ был отправлен, получен или прочитан получателем.

Ограничения электронного документооборота:

1. Необходимость доступа к интернету. Для работы с ЭДО требуется наличие интернет-соединения. Отсутствие интернета может ограничить возможности использования электронного документооборота.

2. Компьютерный навык пользователей. Использование системы ЭДО требует определенных компьютерных навыков у пользователей. Люди, не знакомые с компьютером, могут испытывать трудности при работе с ЭДО.

3. Безопасность информации. Хранение и передача документов в электронном виде подразумевает определенные риски безопасности, такие как возможность несанкционированного доступа к информации или ее потери при сбоях системы.

4. Юридические ограничения. Некоторые виды документов, например, нотариальные акты или документы с санкционированными подписями, могут быть ограничены в своей возможности быть отправленными в электронном виде.

Таким образом, электронный документооборот предоставляет большие возможности для эффективной работы с документами, но также имеет ограничения, которые нужно учитывать при его использовании.

Может Ли Быть Дата Счета Раньше Даты Акта

Если оплата по счету произведена до заключения договора, то счет имеет юридическую силу, если он содержит все существенные условия договора.

Например, для поставки это цена товара, его наименование и количество, порядок и сроки расчетов. Такой счет следует рассматривать как предложение заключить договор (оферту).

Оплата покупателем полученного счета является акцептом оферты, то есть в этом случае договор будет считаться заключенным на условиях, указанных в счете.

При оформлении договора стороны могут предусмотреть выставление счета на оплату. В этом случае счет на оплату должен быть выставлен после даты подписания договора на определенных договором условиях и в указанные сроки.

Необязательно даты счета и договора должны совпадать, но счет не должен быть выставлен датой, которая раньше, чем дата заключения договора.

Если в договоре между сторонами указано выставление счетов на оплату и на выставленном счете на оплату дата указана более ранняя, чем дата заключения договора, то в этом случае рекомендуется выставление счета заново. То есть необходимо счет выставить датой позже даты заключения договора в те сроки и на тех условиях, которые там указаны.

Дата оформления счета и акта выполнения работ

Специальных требований к дате оформления счета действующими нормативными правовыми актами не предусмотрено. Такие требования могут быть предусмотрены только договором.

Данное утверждение, справедливо и в том случае, если заказчик является получателем бюджетных средств и документы, переданные ему учреждением-исполнителем (акт, счет), будут представляться в уполномоченный орган для санкционирования оплаты денежных обязательств.

Подскажите пожалуйста, если по условиям договора оплата производится на основании счета и акта выполненных работ, дата проставляемая в документах должна быть одна и та же или допускается, чтобы счет был раньше акта выполненных работ и на сколько дней он может быть выписан раньше.

Счет-фактура датирован числом фактической отгрузки товара, выполнения работы, оказания услуги. Согласно статье 169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению у покупателя в установленном порядке.

Он как минимум не построен на гипотезах и догадках. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории российской федерации в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения.

Рекомендуем прочесть: Срок Оплаты Налога На Доходы Физ Лиц В 2021 Году

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Статья 167. Момент определения налоговой базы

И реквизиты не идентичны. Например, при продаже товара в счете-фактуре должна быть указана страна его происхождения (исключение — российские товары). А вот для первичного документа такое требование не предусмотрено.

Нк рф, либо положения этой статьи не предъявляют жестких требований к оформлению реквизитов счетов-фактур (например, в отношении адреса продавца и покупателя), то шансы на успех в суде у вас достаточно высоки.

Похожая ситуация сложилась и с адресами, ведь налоговым кодексом не определено, какой адрес продавца и покупателя следует указывать в счете-фактуре юридический (то есть указанный при регистрации организации и отраженный в учредительных документах) или фактический.

Дата заключения договора и дата подписания не совпадают

Несмотря на то что отсутствие такого реквизита, как дата, не влечет недействительности договора (постановление ФАС Восточно-Сибирского округа от 17.05.

2007 по делу № А78-2708/06-С1-7/122), зачастую дата подписания имеет значение для определения момента начала действия договора (в случае если в законе или договоре оговаривается, что договорные отношения начинаются с момента заключения/подписания соглашения сторонами либо в определенный срок после подписания).

Вопрос-ответ

Можно ли в ЭДО подписать старые документы

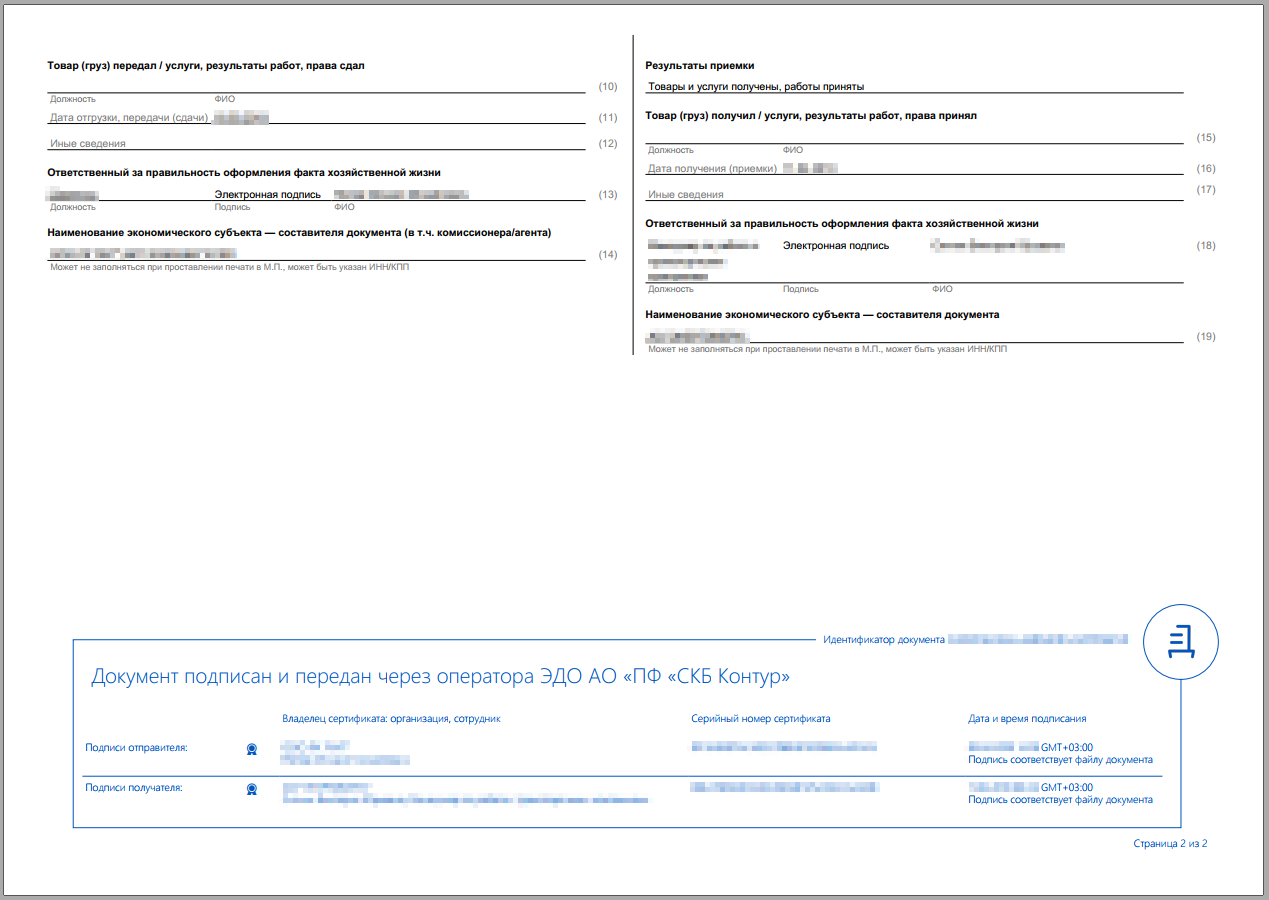

Многие интересуются, возможно ли подписание документов по ЭДО задним числом. Здесь надо понимать, что дата подписания у операторов ЭДО будет определена автоматически, то есть система фиксирует текущую дату в момент подписания. Дату приема работ организация может выставить по своему усмотрению, как в примере выше.

Как в ЭДО исправить подписанный документ

Если организация подписала и отправила электронный документ, а контрагент предложил внести в него правки, исправить ситуацию можно несколькими способами:

Если документ аннулировать, то дата подписания будет отличаться от даты совершения хозяйственной операции. Но, как мы указали выше, по текущему законодательству это вполне допустимо.

В чём важность даты подписания в ЭДО

Дата подписания документов в ЭДО имеет важное значение. Это можно рассмотреть на примере подписания первичной документации

Так, в бухгалтерском и налоговом учёте дата подписания первичных документов является ключевым фактором для определения момента, когда произошли хозяйственные операции или события. Кроме того, она позволяет корректно определить хронологию и последовательность бухгалтерских записей и операций.

Вот несколько аспектов, которые отражают значение даты подписания первичных документов:

- Определение временной принадлежности операции. Дата подписания первичного документа позволяет определить, в каком периоде была совершена хозяйственная операция. В бухгалтерии существует принцип односторонности записей, согласно которому операции отражаются в учёте на дату их фактического совершения. Поэтому правильное указание даты подписания помогает корректно распределить операции между разными отчётными периодами и соблюсти требования бухгалтерской отчётности.

- Соответствие требованиям налогового законодательства. Дата подписания первичных документов имеет значение при определении сроков предъявления отчётности и уплаты налоговых обязательств. Неправильно указанная или отсутствующая дата подписания может привести к нарушению законов и негативным последствиям, таким как штрафы или проверки со стороны налоговых органов.

- Доказательство фактов и событий. Дата подписания первичных документов помогает подтвердить момент возникновения прав и обязанностей, а также служит доказательством в случае споров или аудита. Правильно установленная и подтверждённая дата подписания обеспечивает надёжность и достоверность бухгалтерской информации.

- Контроль и аудит. Аудиторы и специалисты по внутреннему контролю используют дату подписания первичных документов в качестве одного из элементов проверки достоверности и правильности бухгалтерских записей. Они анализируют соответствие даты подписания с другими документами, операциями или событиями, чтобы убедиться в согласованности и логической последовательности проводимых операций.

Правильная дата подписания документов также важна для соблюдения внутренних правил и процедур организации. Внутренние правила компании могут устанавливать сроки, в течение которых необходимо подписать и зарегистрировать документы, а также определять последствия неправильной или задержанной подписи.

Выставление корректировочного электронного первичного документа

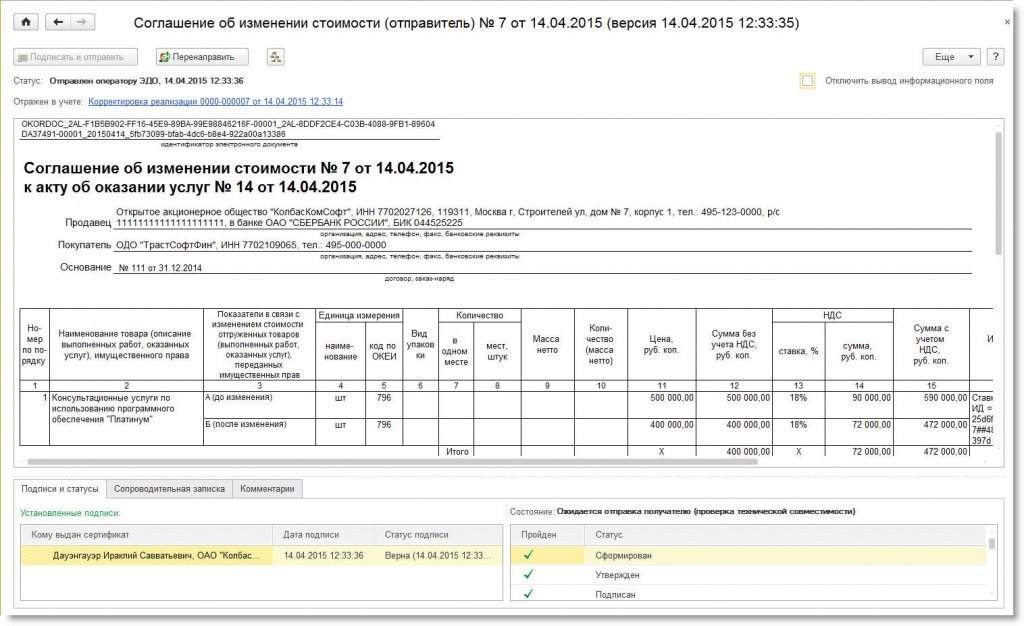

Для корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг) в программе «1С:Бухгалтерия 8» предусмотрено создание специального двухстороннего документа — Соглашения об изменении стоимости.

Этот документ отвечает требованиям статьи 9 Федерального закона № 402-ФЗ и может применяться как в качестве первичного учетного документа, дополнительного к документу, подтверждающему согласие сторон на изменение стоимости, так и в качестве самостоятельного документа, фиксирующего согласие сторон на изменение стоимости и определяющего конкретные показатели такого изменения.

Документ содержит информацию, аналогичную показателям корректировочного счета-фактуры: о наименовании товаров (работ, услуг, имущественных прав), в отношении которых производится корректировка стоимости, об их первоначальной и измененной цене (тарифе) и количестве (объеме).

При этом электронный формат Соглашения об изменении стоимости построен по аналогии с форматами ТОРГ-12 и Акта приема-сдачи работ (услуг), рекомендованными ФНС России приказом от 21.03.2012 № ММВ-7-6/172@. Таким образом, данный документ состоит из двух файлов (по аналогии с двумя титулами), которые подписываются электронной подписью продавца (исполнителя) и покупателя (заказчика) соответственно.

Соглашение об изменении стоимости формируется в программе продавцом (исполнителем) на основании документа Корректировка реализации с видом операции Корректировка по согласованию сторон и служит основанием для формирования у покупателя (заказчика) документа Корректировка поступления с видом операции Корректировка по согласованию сторон.

Рассмотрим порядок выставления корректировочного электронного первичного документа на следующем примере.

Пример 3

14 апреля 2015 года организация-исполнитель «КолбасКомСофт» оказала заказчику «ТрастСофтФин» консультационные услуги и выставила акт на оказание услуг в электронной форме на сумму 590 000 рублей (в т. ч. НДС 18 %). В этот же день исполнитель получил информацию, что заказчик выполнил план по закупкам программного обеспечения. Согласно условиям договора в случае выполнения плана заказчику положена скидка на консультационные услуги в размере 118 000 руб. (в т. ч. НДС 18 %). 14 апреля 2014 года исполнитель выставил в адрес заказчика соглашение об изменении стоимости в электронной форме.

Для выставления заказчику Соглашения об изменении стоимости в электронном виде — исполнитель должен выполнить следующие действия:

- на основании документа Реализация (акты, накладные) создать документ учетной системы Корректировка реализации с видом операции Корректировка по согласованию сторон;

- сформировать Соглашения об изменении стоимости (отправитель) в электронном виде, выбрав команду ЭДО -> Сформировать, подписать и отправить.

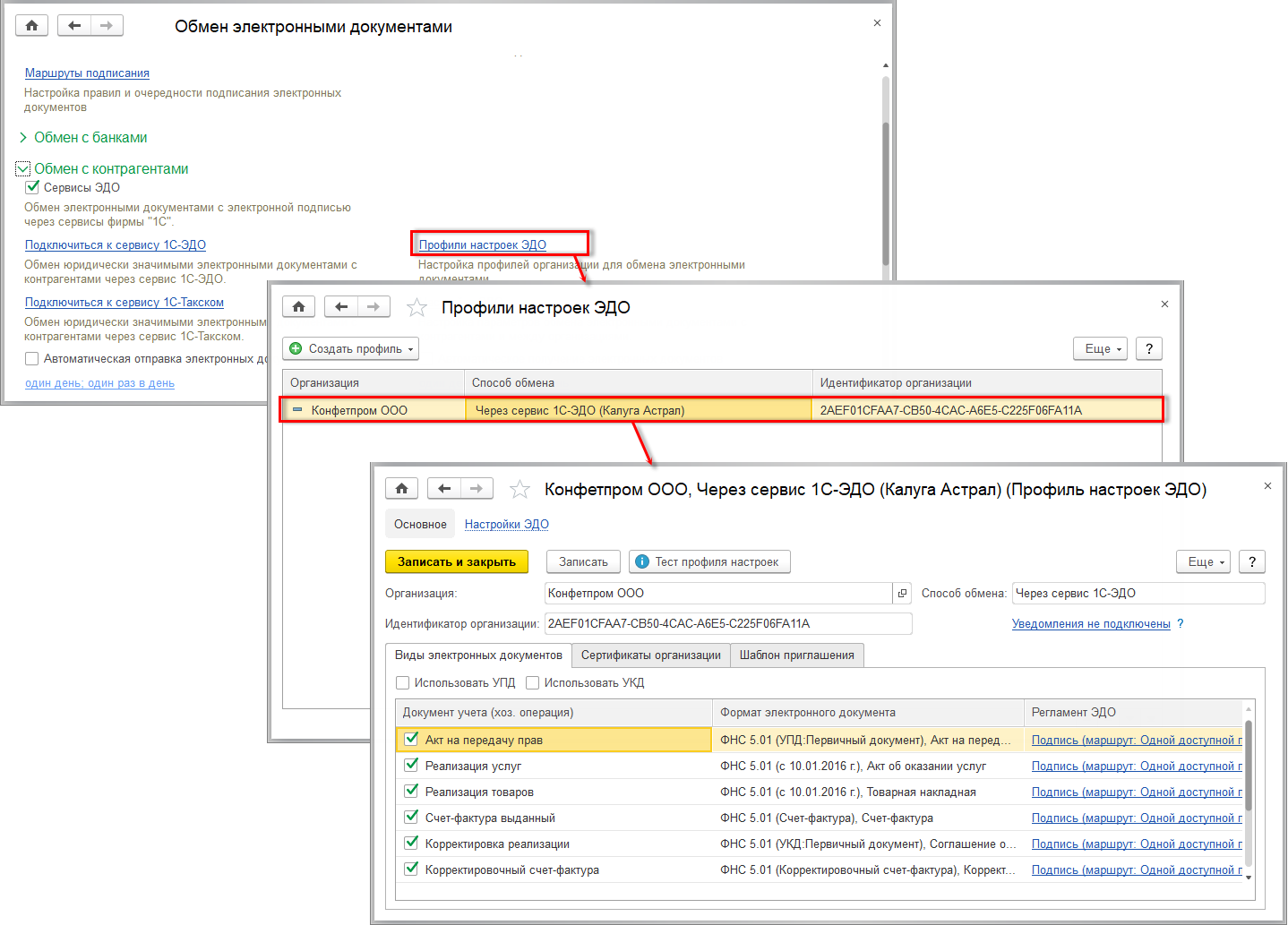

Просмотреть сформированное Соглашение об изменении стоимости (рис. 5) можно, выполнив команду ЭДО -> Просмотреть электронный документ из документа Корректировка реализации или из формы Электронные документы.

Рис. 5. Соглашение об изменении стоимости

После отправки Соглашения об изменении стоимости (отправитель) исполнитель ожидает:

- от оператора ЭДО — подтверждение с указанием даты и времени поступления ему файла Соглашения об изменении стоимости (отправитель);

- от заказчика — извещение о получении Соглашения об изменении стоимости (отправитель) и подписанного Соглашения об изменении стоимости (получатель).

После получения указанных документов обмен Соглашением об изменении стоимости в электронном виде будет завершен. В строке Состояния ЭД в документе Корректировка реализации с видом операцииКорректировка по согласованию сторон появится запись Обмен завершен, а в форме Электронные документы отразится информация об отправке и получении Соглашения об изменении стоимости и всех служебных документов.

Если же поступивший к заказчику документ Соглашения об изменении стоимости (отправитель) содержит ошибки, то он отклоняется точно так же, как и любой другой ошибочный электронный документ.

Напомним, что электронные форматы УПД (на основе счета-фактуры) и УКД (на основе корректировочного счета-фактуры) на момент подписания статьи не утверждены, но проект соответствующего приказа ФНС находится в работе.

ИС 1С:ИТС

О выставлении исправленного электронного счета-фактуры в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике в разделе «Бухгалтерский и налоговый учет».

Какие данные должны быть указаны в актах оказания услуг электронного документооборота?

- Идентификационная информация о провайдере услуг. В акте должно быть указано полное наименование и юридический адрес провайдера услуг электронного документооборота.

- Идентификационная информация о заказчике услуг. В акте должны быть указаны полное наименование и юридический адрес заказчика услуг электронного документооборота.

- Дата и время оказания услуги. В акте необходимо указать точную дату и время начала и окончания оказания услуги электронного документооборота.

- Описание оказанных услуг. В акте должно быть описано, какие конкретно услуги были оказаны провайдером в рамках системы электронного документооборота.

- Стоимость услуги. В акте следует указать стоимость оказанных услуг электронного документооборота. Она может быть указана как общая сумма, так и разбита по составляющим.

- Подписи участников. В акте должны быть подписи уполномоченных представителей провайдера и заказчика услуг электронного документооборота. Подписи должны быть снабжены датой и печатью организации, если такая имеется.

Данные, указанные в актах, имеют большое значение для правильной организации и учета оказываемых услуг электронного документооборота. Они помогают участникам системы сохранять прозрачность и контроль над процессом, а также создают основу для улучшения работы и оптимизации расходов в будущем

Поэтому важно, чтобы все акты оказания услуг были составлены внимательно и содержали все необходимые данные

Даты счет фактуры и акта выполненных работ при подписании договора

Счет на оплату товара (работы, услуги) не относится к документам, для которых предусмотрена унифицированная форма, не носит характер первичного документа Как правило, счет оформляется на бланке организации с указанием реквизитов поставщика (подрядчика), а покупатель, на основании счета, производит оплату.Подскажите пожалуйста, если по условиям договора оплата производится на основании счета и акта выполненных работ, дата проставляемая в документах должна быть одна и та же или допускается, чтобы счет был раньше акта выполненных работ и на сколько дней он может быть выписан раньше.Так как срок выставления счетов-фактур определен в календарных днях, то налогоплательщику следует запомнить правило: если последний

№ 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч.

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим.

У автора сразу прошу прощения за столь банальное предположение, если я не права.Счет-фактура — документ, оформленный на специальном бланке с указанием всех данных покупателя и продавца, в котором отображены стоимость товаров, услуг или работ, в том числе строительных, с указанием количества, валюты, в которой оформляется сделка.

4 ст. 38 НК РФ), а не к оказанию услуги, под которой понимают деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Вместе с тем отметим, что выводы, сделанные в данной консультации, одинаково справедливы как для договора подряда, так и для договора оказания услуг. Акт выполненных работ (оказанных услуг) В соответствии с частью 1 ст.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

ст. 167 НК РФ 1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат: 1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав; 2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если дата счета-фактуры совпадает с датой отгрузки, то данный вариант является самым предпочтительным и для продавца, и для покупателя, так как и первичные документы (накладные, акты выполненных работ), и счета-фактуры имеют одинаковое число, что не вызывает разногласий при сверке между контрагентами, и претензий со стороны налоговых органов также не возникает. Это идеальный вариант. Однако на практике зачастую такое идеальное положение вещей не соблюдается.

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

В случае частичной оплаты оприходованных товаров (выполненных работ, оказанных услуг) регистрация счета-фактуры в книге покупок производится на каждую конкретную сумму, фактически перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов счета-фактуры по приобретенным товарам (выполненным работам, оказанным услугам) и пометкой у каждой суммы «частичная оплата».